حجم سوق التخزين المدعوم بالذكاء الاصطناعي، وتحليل المشاركة والصناعة، من خلال نظام التخزين (التخزين المرفق المباشر (DAS)، والتخزين المتصل بالشبكة (NAS)، وشبكة منطقة التخزين (SAN))، ومن خلال بنية التخزين (المعتمدة على الملفات والمعتمدة على الكائنات)، ومن خلال وسائط التخزين (محرك الأقراص الثابتة (HDD) ومحرك الأقراص ذو الحالة الصلبة (SSD)))، ومن خلال المستخدم النهائي (المؤسسات وشركات الاتصالات ومقدمي الخدمات السحابية (CSPs) والهيئات الحكومية)، والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

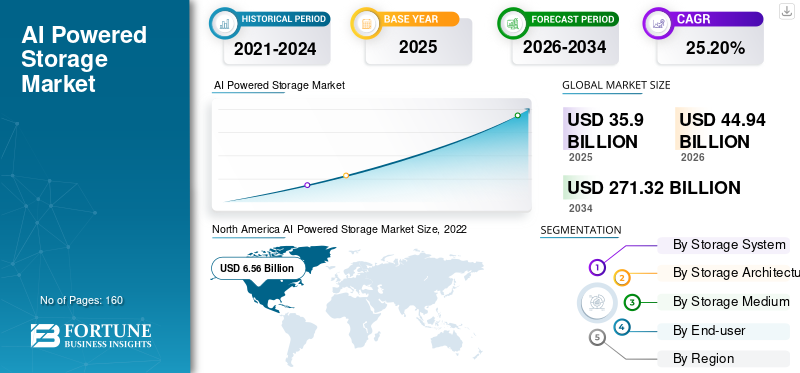

بلغت قيمة سوق التخزين العالمية المدعومة بالذكاء الاصطناعي 35.90 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 44.94 مليار دولار أمريكي في عام 2026 إلى 271.32 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 25.20٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وحدات التخزين المدعومة بالذكاء الاصطناعي بحصة سوقية بلغت 35.87% في عام 2025.

تم تحسين أنظمة التخزين المدعومة بالذكاء الاصطناعي وتصميمها لتلبية متطلبات أعباء عمل الذكاء الاصطناعي، والتي غالبًا ما تشمل الوصول إلى البيانات عالية الإنتاجية ومجموعات البيانات الكبيرة ومعالجة البيانات المعقدة. تم تصميم أنظمة التخزين هذه لضمان الأداء المناسب وقابلية التوسع والموثوقية، وتلبية احتياجات تطبيقات الذكاء الاصطناعي.

يمكن أن يعزى نمو سوق وحدات التخزين المدعومة بالذكاء الاصطناعي إلى عدة عوامل. ويشمل ذلك الكميات المتزايدة من البيانات، وزيادة الطلب على الذكاء الاصطناعي في مراكز بيانات الحوسبة عالية الأداء، والاعتماد المتزايد للخدمات المستندة إلى السحابة. علاوة على ذلك، فإن ضرورة تعزيز بنية التخزين للبنية التحتية للمؤسسات العالمية والاعتماد المتزايد لتحليلات البيانات لاتخاذ قرارات مستنيرة تعمل على دفع حصة السوق العالمية. وفقًا لتوقعات Global DataSphere للفترة 2021-2025، سيتم إنشاء 181 زيتابايت من البيانات بحلول عام 2025.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق التخزين المدعوم بالذكاء الاصطناعي الاتجاهات

زيادة استخدام أدوات إدارة الذكاء الاصطناعي لإدارة البنية التحتية لدفع نمو السوق

أصبح التخزين المدعوم بالذكاء الاصطناعي ضروريًا لتلبية الطلب المتزايد على استخدام أدوات الذكاء الاصطناعي وإدارتها. ويرجع ذلك إلى التعقيد المتزايد لمجموعات تكنولوجيا المعلومات الخاصة بالمؤسسات والظهور المستمر لتطبيقات جديدة مثل البيانات الضخمة والحاويات والحلول السحابية المتعددة.

تستفيد الشركات من أدوات إدارة الذكاء الاصطناعي التي توفرهاتخزين البياناتمقدمي الخدمات لإنشاء ثلاث طبقات من بنية الحوكمة. تدمج هذه الطبقات إدارة الأجهزة الذكية وعمليات مركز البيانات والوظائف السحابية. يسهل هذا النهج إدارة البنية التحتية ويعزز الكفاءة التشغيلية، مع إنشاء عملية حضانة وإطلاق جديدة للذكاء الاصطناعي من أجل التكيف بشكل أفضل مع تحولات الذكاء الاصطناعي. ونتيجة لذلك، يستفيد العملاء من تجربة معززة، مما يجعل هذا العامل اتجاهًا رئيسيًا في السوق.

العوامل الدافعة

زيادة الإقبال على الخدمات المستندة إلى السحابة للمساعدة في نمو السوق

وفي قطاع الأعمال، أحدثت التطبيقات السحابية ثورة كبيرة، خاصة أثناء الوباء. المرونة والموثوقية غير المحدودة التي تقدمهاالحوسبة السحابيةدفعت المنصات العديد من الشركات إلى اعتماد الخدمات السحابية. علاوة على ذلك، توفر هذه الخدمات قدرة واسعة على التكيف وملاءمة للبيئة، مما سيعزز نمو سوق وحدات التخزين المدعومة بالذكاء الاصطناعي.

في حين أن أنظمة وتطبيقات التخزين الحديثة يمكنها تخزين مجموعات كبيرة من البيانات وإنشاء معلومات قابلة للتنفيذ، فإن التقدم دون ذكاء وأتمتة حلول التخزين المدعومة بالذكاء الاصطناعي يمثل تحديًا. تعمل أنظمة التخزين المدعومة بالذكاء الاصطناعي على تبسيط تحسين البيانات والتخزين للشركات، مما يسهل إدارتها. ونتيجة لذلك، تستفيد العديد من الشركات من هذه الحلول، مما يساهم في نمو السوق.

العوامل المقيدة

إن الافتقار إلى المتخصصين ذوي الخبرة والمعرفة بأجهزة الذكاء الاصطناعي يعيق توسع السوق

نظرًا لظهور تقنيات الأتمتة الجديدة، يفتقر السوق إلى المتخصصين ذوي الخبرة الذين يمكنهم تقديم المشورة للمستهلكين حول مزايا حلول التحليلات واستخدامها بشكل فعال للحصول على معلومات ورؤى مفيدة. علاوة على ذلك، يعد تنفيذ أنظمة التخزين المدعومة بالذكاء الاصطناعي أمرًا صعبًا ومكلفًا، ويتطلب استثمارات كبيرة وموظفين ماهرين قادرين على فهم أجهزة الذكاء الاصطناعي. يعد التصدي لهذا التحدي أمرًا بالغ الأهمية لتحقيق اعتماد واسع النطاق لهذا المنتج في القطاعات ذات الحجم الكبير.

التقسيمتحليل

عن طريق تحليل نظام التخزين

ميزات استثنائية تقدمها وحدات التخزين المتصلة المباشرة (DAS) لزيادة الطلب عليها

استنادًا إلى نظام التخزين، يتم تقسيم السوق إلى وحدات تخزين متصلة مباشرة (DAS)،وحدة التخزين المتصلة بالشبكة (NAS)وشبكة منطقة التخزين (SAN). من حيث الحصة السوقية، سيطر قطاع التخزين المباشر (DAS) على السوق في عام 2022. نظرًا لسرعته العالية في الوصول والنقل، يعد DAS أكثر ملاءمة لتلبية احتياجات تخزين البيانات عالية الأداء. يمكن لعلماء البيانات وممارسي الذكاء الاصطناعي قضاء وقت أقل في انتظار النقل والتركيز بشكل أكبر على تطوير النماذج وتحسينها باستخدام حلول DAS التي توفر إمكانية الوصول إلى البيانات بزمن وصول منخفض.

من المتوقع أن يسجل قطاع شبكة منطقة التخزين (SAN) أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى الاستخدام العالي لشبكة منطقة التخزين (SAN) في الشركات الصغيرة والمتوسطة بسبب انخفاض تكاليف تنفيذها. تسمح شبكة أجهزة التخزين هذه لمراكز البيانات بالتعاون في تخزين كميات كبيرة من المعلومات. توفر شبكة SAN العديد من المزايا، بما في ذلك التخلص من اختناقات عرض النطاق الترددي الناتجة عن تخزين الخادم المستند إلى شبكة LAN، والتوفر العالي، وإدارة البيانات المركزية، والنسخ الاحتياطي الأسرع، ونظام الملفات العالمي، والترحيل السريع للبيانات، وتحسين الأمان، وحماية البيانات المحسنة، والمزيد. علاوة على ذلك، ومن أجل تلبية متطلبات تطبيقات البنية التحتية وأعباء العمل التي تدعم الذكاء الاصطناعي، تسعى الشركات إلى توسيع قدرتها التخزينية بما يتجاوز حدودها الحالية.

عن طريق تحليل بنية التخزين

الاستخدام السريع للبيانات عبر بروتوكولات الملفات لتعزيز الطلب على بنية التخزين القائمة على الملفات

بناءً على بنية التخزين، يتم تقسيم السوق إلى مستند على الملفات وكائن على أساس. من حيث الحصة السوقية، سيطر القطاع القائم على الملفات على السوق في عام 2022. وتعزى هيمنة هذا القطاع إلى الاستخدام العالي للبيانات عبر بروتوكولات الملفات المشتركة، مما يجعل بنية التخزين القائمة على الملفات الخيار الواضح بين المؤسسات. بالنسبة للبنية القائمة على الملفات، يتم استخدام تطبيقات مثل محركات التعرف على الصور وتصنيفها المعتمدة على الذكاء الاصطناعي. ومع ذلك، فإن هذا النوع من البنية له قدرة محدودة على تخزين البيانات وغير مناسب لمجموعات البيانات الكبيرة.

من المتوقع أن يسجل القطاع القائم على الكائنات أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. توفر بنية التخزين المستندة إلى الكائنات البنية الأكثر قابلية للتطوير وهي مناسبة تمامًا لتخزين كميات كبيرة من البيانات المطلوبة لتطبيقات الذكاء الاصطناعي والتعلم الآلي. وهو يوفر ميزات إدارة الملفات لتطبيقات محددة، مثل نظام ملفات الجهاز الظاهري، من بين تطبيقات أخرى. تساعد بنية التخزين القائمة على الكائنات المؤسسات على غربلة البيانات القابلة للاستخدام واستخراجها بكفاءة من قاعدة بيانات واسعة ومتوسعة باستمرار مطلوبة لنماذج التدريب.

عن طريق تحليل وسائط التخزين

محركات الأقراص الصلبة تكتسب زخمًا كبيرًا لمواكبة تطبيقات الذكاء الاصطناعي المختلفة

استنادًا إلى وسائط التخزين، يتم تقسيم السوق إلى محركات الأقراص الثابتة (HDD) ومحرك الأقراص ذات الحالة الصلبة (SSD). سيطر قطاع محركات الأقراص الثابتة (HDD) على الحصة السوقية في عام 2022. وتُستخدم محركات الأقراص الثابتة على نطاق واسع لمواكبةالذكاء الاصطناعي (AI)التطبيقات وتدعم أعباء عمل الذكاء الاصطناعي والبيانات نظرًا لقدرتها على كتابة البيانات بسرعات عالية. أجبرت أزمة سلسلة التوريد الناجمة عن جائحة كوفيد-19 مراكز البيانات الكبيرة وعملاء المؤسسات على شراء منتجات تخزين أكثر من اللازم.

من المتوقع أن يسجل قطاع محركات الأقراص ذات الحالة الصلبة (SSD) أعلى معدل نمو سنوي مركب خلال فترة التوقعات. تستخدم الشركات بشكل متزايد أدوات لضغط البيانات غير الضرورية وحذفها، وبالتالي تحرير مساحة تخزين مهمة في محركات أقراص SSD الخاصة بها. وهذا يحمل أهمية للشركات التي تحتاج إلى مساحة بيانات واسعة لتعزيز أدائها وكفاءتها وخدمة العملاء. من خلال بنية أساسية للتخزين رشيقة وديناميكية، يمكن للشركات تحقيق أداء مذهل وأوقات تشغيل أسرع وموثوقية محسنة عن طريق تقليل بيانات SSD.

عن طريق تحليل المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعتزم الشركات زيادة استخدام المنتج بسبب الحاجة المتزايدة إلى التحديثات المستمرة في الوقت الفعلي لتحسين البيانات

قاد قطاع المؤسسات السوق حيث استحوذ على حصة سوقية تبلغ 30% في عام 2026. وعلى أساس المستخدم النهائي، يتم تصنيف السوق إلى مؤسسات وشركات اتصالات ومقدمي خدمات سحابية (CSPs) وهيئات حكومية. سيطر قطاع المؤسسات على السوق في عام 2022. ويوفر التخزين المدعوم بالذكاء الاصطناعي تحديثات مستمرة في الوقت الفعلي من مصادر أعمال متنوعة، وتحسين البيانات وتنفيذ عمليات آلية ذكية دون تدخل بشري. بالإضافة إلى ذلك، يطلق اللاعبون الرئيسيون ترقيات أو تحسينات متنوعة للمؤسسات. على سبيل المثال:

- في ديسمبر 2022، قدمت NVIDIA التخزين المباشر Magnum IO GPU، مما يسهل مسار تخزين البيانات المباشر من التخزين المحلي أو البعيد إلى ذاكرة GPU، وبالتالي تعزيز أداء الذكاء الاصطناعي، المدعوم من NVIDIA's AI Enterprise 3.0. قدم هذا الإصدار للمستخدمين نطاقًا أوسع من خيارات المحاكاة الافتراضية، بما في ذلك VMware vSphere 8 وRed Hat Enterprise Linux مع KVM.

من المتوقع أن يسجل قطاع الهيئات الحكومية أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يجب على المنصات التي تدعم أنظمة الذكاء الاصطناعي للهيئات الحكومية توسيع نطاق أعباء عمل الذكاء الاصطناعي وتوحيدها عبر السحابة الهجينة أو المنصات السحابية المتعددة للتدريب والاستدلال وعائد الاستثمار والتحليلات، وتبسيط وتسريع البنية التحتية لتكنولوجيا المعلومات. تتبنى الحكومات أحدث التقنيات مثل الذكاء الاصطناعي لتعزيز أنشطتها وخدماتها وقدراتها الاستخباراتية في مشهد تكنولوجي ديناميكي. يعد تحسين تخزين البيانات عنصرًا حاسمًا يمكن أن يحدث ثورة في كيفية إدارة الوكالات لمجموعات البيانات الضخمة والمهام الحرجة.

إقليميتحليل

على الصعيد الإقليمي، تتم دراسة السوق عبر مناطق، مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America AI Powered Storage Market Size, 2022 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق بقيمة 12.87 مليار دولار أمريكي في عام 2025 و16.12 مليار دولار أمريكي في عام 2026. وهيمنت أمريكا الشمالية على السوق العالمية بحصة قدرها 35.34% في عام 2022. وبدأت الشركات في المنطقة في اعتماد أنظمة تخزين مدعومة بالذكاء الاصطناعي لحماية بياناتها المهمة، مدفوعة بزيادة التقدم التكنولوجي والرقمنة في هذا المجال. علاوة على ذلك، تستفيد المنطقة من الوجود القوي للاعبين الرئيسيين في صناعة تخزين البيانات، وزيادة الوعي، وتوافر المهنيين المدربين، والاستخدام الموسع للذكاء الاصطناعي داخل القطاع المالي، وكلها تساهم في نمو السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن تعرض منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الجدول الزمني المتوقع. تعد الزيادة في استخدام الروبوتات في مختلف الصناعات والطلب المتزايد على الخدمات السحابية من المساهمين الرئيسيين في نمو السوق الإقليمية. بالإضافة إلى ذلك، من المتوقع أن يؤدي الاختراق السريع للإنترنت، واستخدام تطبيقات الشبكات الاجتماعية، والرقمنة المتزايدة للشركات في المنطقة إلى دفع نمو السوق خلال الفترة المتوقعة.

ومن المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا ثاني أعلى معدل نمو في السوق العالمية في السنوات المقبلة. ويعزى هذا النمو إلى زيادة استخدام البيانات والتقدم في التقنيات السحابية المستخدمة للتخزين المدعوم بالذكاء الاصطناعي في المنطقة.

اللاعبون الرئيسيون في الصناعة

يجب على اللاعبين في السوق الإعلان عن عمليات الاندماج والاستحواذ والشراكات وإطلاق المنتجات الجديدة لتعزيز الوصول

يقدم بعض اللاعبين الرئيسيين في السوق حلول تخزين محددة بالبرمجيات فعالة من حيث التكلفة للتحديثات في الوقت الفعلي وتحسين البيانات. تقوم هذه الشركات بشراء شركات صغيرة ومحلية لتوسيع عملياتها التجارية وتواجدها في السوق. بالإضافة إلى ذلك، فإن الشراكات الإستراتيجية وعمليات الدمج والاستحواذ والاستثمارات الكبيرة في استراتيجيات تطوير المنتجات الجديدة ستساعد هذه الشركات على توسيع نطاق وصولها إلى الأسواق.

قائمة الشركات الرئيسية لمحة:

- شركة NVIDIA (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة بيور ستوريج(نحن.)

- شركة انفورتريند للتكنولوجيا(تايوان)

- شركة هواوي تكنولوجيز المحدودة(الصين)

- شركة آي بي إم (الولايات المتحدة)

- نت آب (الولايات المتحدة)

- شركة Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- شركة ديل (الولايات المتحدة)

- شركة ميكرون للتكنولوجيا. (نحن.)

التطورات الصناعية الرئيسية:

- أكتوبر 2023:قامت شركة Pure Storage, Inc.، وهي شركة متقدمة في مجال تكنولوجيا تخزين البيانات ومزود الخدمة، بتعزيز محفظة Evergreen الخاصة بها لدفع تكاليف مساحة الأرفف لعملائها وتكاليف الطاقة مقابل اشتراكات Evergreen’s Flex والتخزين الواحد كخدمة (STAaS). قامت الشركة أيضًا بتوسيع نطاق Evergreen الخاص بها مع عدم فقدان أي بيانات جديدة، وعدم ترحيل البيانات، وضمانات كفاءة الطاقة والمساحة التي تكملها الترقيات المرنة والتمويل.

- يوليو 2023:أطلقت لينوفو مجموعة جديدة من حلول إدارة البيانات المبتكرة من خلال Think System DG وDM3010H Enterprise Storage Arrays. ومن شأن هذا الإطلاق أن يسهل على المؤسسات تمكين استخدام أعباء عمل الذكاء الاصطناعي وفتح القيمة في بياناتها.

- يونيو 2023:أطلقت شركة Dropbox، وهي شركة مزودة للتخزين السحابي، مجموعة من منتجات الذكاء الاصطناعي المصممة لتبسيط العمل المعرفي. لتعزيز الإنتاجية وتبسيط العمليات وتقديم تجربة عمل أكثر تخصيصًا للمستخدمين، طرحت الشركة منتجات جديدة، مثل Dropbox Dash وDropbox AI.

- مارس 2023:أعلنت NVIDIA عن NVIDIA DGX Cloud، وهو عبارة عن عرض حوسبة فائقة الذكاء الاصطناعي يوفر للمؤسسات إمكانية الوصول الفوري إلى البرامج والبنية التحتية المطلوبة لتدريب النماذج المتقدمة منالذكاء الاصطناعي التوليديوالتخزين وغيرها من التطبيقات الرائدة.

- ديسمبر 2022:أعلنت شركة IBM أنها أضافت خرائط طريق لحلول التخزين ومجموعات شركاء Red Hat إلى وحدة أعمال IBM Storage، مما سيحقق الاتساق في البيانات والتطبيقات من خلال البنية التحتية السحابية والمحلية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأفضل المستخدمين النهائيين للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 25.20% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نظام التخزين

بواسطة بنية التخزين

بواسطة وسيلة التخزين

بواسطة المستخدم النهائي

بواسطة منطقة

|

الأسئلة الشائعة

ومن المتوقع أن تصل القيمة السوقية إلى 271.32 مليار دولار أمريكي بحلول عام 2034

وفي عام 2025، بلغت القيمة السوقية 35.9 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 25.20٪ خلال الفترة المتوقعة.

في عام 2025، قاد قطاع المؤسسات السوق.

يعد الإقبال المتزايد على الخدمات السحابية أحد العوامل الرئيسية التي تساعد على نمو الأسواق.

تعد NVIDIA Corporation وIntel Corporation وPure Storage, Inc. وInfortrend Technology Inc. وHuawei Technologies Co., Ltd. وIBM Corporation وNetApp وHewlett Packard Enterprise Development LP وDell Inc. وMicron Technology, Inc. من أفضل اللاعبين في السوق العالمية.

في عام 2025، حصلت أمريكا الشمالية على أكبر حصة في السوق.

ومن المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة