حجم سوق أنظمة الدفاع الجوي، والمشاركة وتحليل الصناعة، حسب المكونات (أنظمة القيادة والتحكم، وأنظمة الأسلحة، وأنظمة التحكم في الحرائق، وأنظمة الرادار، ومعدات الدعم)، حسب نوع النظام (أنظمة كشف التهديدات وأنظمة التدابير المضادة)، حسب المنصة (المحمولة جوًا، والبحرية، والبرية)، حسب المدى (المدى القصير (أقل من 10 كم)، والمدى المتوسط (10-100 كم)، والمدى الطويل (فوق 100 كم)) حسب التكنولوجيا (الرادار) والتتبع، وأنظمة التوجيه، وأسلحة الطاقة الموجهة)، حسب وضع النشر (المنشآت الحاوية والمحمولة والثابتة)، والتنبؤ الإقليمي، 2026-2034

رؤى السوق الرئيسية

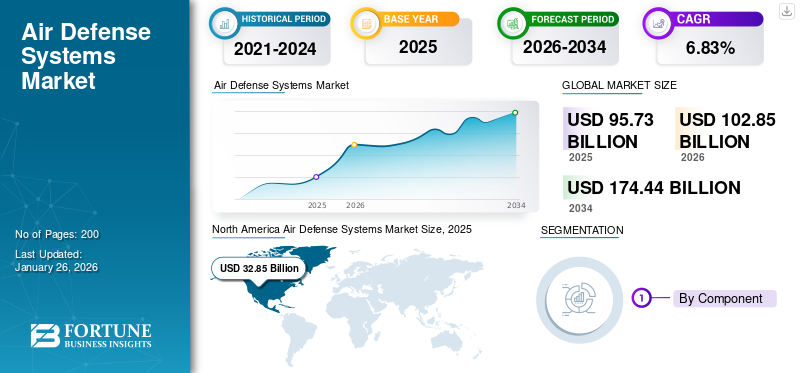

قُدر حجم سوق أنظمة الدفاع الجوي بمبلغ 95.73 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو من 102.85 مليار دولار أمريكي في عام 2026 إلى 174.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.83٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق أنظمة الدفاع الجوي بحصة سوقية بلغت 34.31% في عام 2025.

تتكون أنظمة الدفاع الجوي من الرادار والصواريخ الاعتراضية وتقنيات القيادة والسيطرة لمواجهة التهديدات الجوية المتطورة، بما في ذلك الطائرات بدون طيار وصواريخ كروز والأسلحة التي تفوق سرعتها سرعة الصوت.

التقدم التكنولوجي في السيطرة التكتيكية للدفاع الجويرادارتعد التكنولوجيا وأنظمة الدفاع الصاروخي وأنظمة القيادة والتحكم من العوامل الأخرى التي تدفع نمو السوق. يعد دمج التقنيات الجديدة، بما في ذلك الذكاء الاصطناعي والتعلم الآلي في أنظمة الدفاع الجوي، أمرًا مهمًا أيضًا لتعزيز القدرات الدفاعية.

ومن بين اللاعبين الرئيسيين في السوق شركة Raytheon Technologies Corp.، و General Dynamics Corp، و BAE Systems Plc.، و ASELSAN AS، و Elbit Systems Ltd.، وغيرها. تقوم هذه الشركات باستمرار بالتحقيق في تقنيات الدفاع الجوي الفعالة، بما في ذلك قدرات الكشف عن التهديدات وأنظمة التدابير المضادة. وتشمل البرامج الرئيسية زيادة القدرة التصنيعية، والتحالفات المتعمدة، وتمكين المشاريع واسعة النطاق. وتستثمر هذه الشركات أيضًا بكثافة في البحث والتطوير لتعزيز الأنظمة الحالية، بهدف تلبية طلب صناعات الدفاع والفضاء. ويشمل ذلك تطوير أنظمة دفاع جوي وصاروخي سريعة الاستجابة وأنظمة رادار متقدمة لاكتشاف التهديدات على بعد أميال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق أنظمة الدفاع الجوي العالمية للوجبات السريعة الرئيسية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 95.73 مليار دولار أمريكي

- حجم السوق عام 2026: 102.85 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 174.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.83% من 2026 إلى 2034

الحصة السوقية:

- تصدرت أمريكا الشمالية سوق أنظمة الدفاع الجوي العالمية في عام 2025 بحصة قدرها 34.31%، مدعومة بالإنفاق الدفاعي القوي، والبنية التحتية العسكرية المتقدمة، والريادة في تقنيات الرادار والصواريخ.

أبرز المعالم القطرية

- الولايات المتحدة: تواصل الولايات المتحدة تعزيز الدفاع الجوي من خلال برامج مثل درع الدفاع الصاروخي "القبة الذهبية"، بدعم من ميزانيات المشتريات الكبيرة وعقود الدفاع الرئيسية.

- أوروبا: يستثمر أعضاء الاتحاد الأوروبي وحلف شمال الأطلسي بشكل كبير في أنظمة الدفاع الجوي المنسقة في إطار مبادرات مثل European Sky Shield، وتوسيع التغطية عبر الحدود وتعزيز إمكانية التشغيل البيني.

- آسيا والمحيط الهادئ: تعمل دول مثل الهند والصين واليابان وأستراليا على تحديث شبكات الدفاع الجوي لديها بسرعة، مدفوعة بالتوترات الأمنية الإقليمية والنمو الاقتصادي.

- الشرق الأوسط وأفريقيا: يعد الشرق الأوسط معقلًا لاستثمارات الدفاع الجوي - خاصة في المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل - حيث يؤدي عدم الاستقرار الجيوسياسي إلى زيادة الطلب على أنظمة مثل القبة الحديدية وبانتسير.

- أمريكا اللاتينية: النمو تدريجي، لكن البرازيل وكولومبيا ودول أخرى تقوم بالتحديث وسط تزايد الوعي بالتهديدات الجوية وتعزيز الشراكات الدفاعية.

ديناميكيات السوق

محركات السوق

تزايد التوترات الجيوسياسية يدفع نمو السوق

وقد دفعت التوترات الجيوسياسية المتزايدة في مناطق مختلفة الحكومات إلى تعزيز قدراتها العسكرية، وخاصة في مجال الدفاع الجوي. تؤكد الدول على الأمن القومي ردًا على التهديدات من العوامل الحكومية وغير الحكومية، مما يؤدي إلى زيادة كبيرة في نفقات الدفاع. وقد أدى هذا الاهتمام المتزايد بحماية المجال الجوي إلى تحفيز تصنيع وشراء تقنيات الدفاع الجوي المتطورة، بما في ذلك قدرات الكشف عن التهديدات وأنظمة التدابير المضادة.

على سبيل المثال، هذه هي السنة الثالثة من الحرب الروسية الأوكرانية، ويقوم نظام الدفاع الجوي في البلاد بحماية المواقع العسكرية والمدنية من الطائرات والصواريخ. صرح الرئيس الأوكراني فولوديمير زيلينسكي في عام 2024 أن نظام الدفاع الجوي سيظهر كحل فعال. عززت الدول الغربية الدفاعات الجوية الأوكرانية بمزيج من الأنظمة المختلفة، بما في ذلك Aspide وAster-30 وCrotale وGepard وIRIS-T وMIM-23 HAWK وMistral وNASAMS وPatriot PAC-2 وPiorun وRBS 70 وSkynex وStarstreak وStinger.

التقدم في التكنولوجيا يعزز نمو السوق

لقد أدى التقدم التكنولوجي إلى تحسين كفاءة ADS. التطورات بما في ذلك أنظمة الرادار ذات الفتحة الاصطناعية المحسنة، وتحسين دقة الصواريخ، ودمجالذكاء الاصطناعيجعلت هذه الأنظمة أكثر كفاءة ويمكن الاعتماد عليها. وقد أدى ذلك أيضًا إلى تزايد الطلب على الدفاع الجوي الحديث مع قدرات واسعة النطاق وتحسين أنظمة رادار التحكم التكتيكي للدفاع الجوي. وبينما تسعى القوات العسكرية إلى الحماية ضد المخاطر الجوية المتقدمة مثل الطائرات بدون طيار والذخائر المتسكعة، أصبح اعتماد أحدث تقنيات الدفاع الجوي والصاروخي أمرًا بارزًا.

على سبيل المثال، في نوفمبر 2024، وصل الجيش الهندي إلى مرحلة مهمة من خلال التطوير والتنفيذ التدريجي لمشروع Akashteer. يقدم هذا المشروع نظام دفاع جوي مؤتمت بالكامل ومتماسك، مما يوفر استجابة وموثوقية لا مثيل لها. يجري حاليًا تنفيذ التحريض المرحلي لـ Akashteer. ومن إجمالي الحاجة إلى 455 نظامًا، تم تسليم 107 أنظمة، ومن المتوقع تسليم 105 أنظمة أخرى بحلول نهاية عام 2025.

قيود السوق

التكلفة العالية للتطوير والصيانة تعيق توسع السوق

يتمثل التحدي الكبير الذي يواجه السوق في الاستثمارات الكبيرة المرتبطة بتطوير هذه الأنظمة ونشرها وصيانتها المستمرة. ويمكن لهذه الضغوط المالية أن تضغط على الميزانيات العسكرية، خاصة بالنسبة للدول الصغيرة أو تلك التي تعاني من صعوبات اقتصادية. ونتيجة لذلك، فإن هذا الجانب المالي يحد من عدد الأنظمة التي يمكن الحصول عليها، مما يعيق النمو الشامل لسوق أنظمة الدفاع الجوي.

تشكل الأطر السياسية والتنظيمية تحديات أمام نمو السوق

تواجه صناعة الدفاع الجوي في كثير من الأحيان مناظر سياسية وتنظيمية معقدة يمكن أن تعيق تقدم السوق. قد تعيق قيود التصدير والمعاهدات العالمية الدول التي تسعى إلى الحصول على تقنيات دفاعية متطورة. علاوة على ذلك، يمكن للتغيرات في السياسات الحكومية المتعلقة بميزانيات الدفاع أن تؤثر على الاتفاقيات والتعاون طويل الأجل في صناعات الطيران والدفاع.

فرص السوق

تستثمر الدول النامية بكثافة في قدرات الدفاع الجوي، مما يوفر فرصة للنمو

تعمل الدول النامية على تعزيز قدراتها العسكرية بسبب الدور الحاسم الذي يلعبه نظام الدفاع الصاروخي في الحروب المعاصرة. توفر هذه الأسواق الصاعدة فرص نمو كبيرة لمصنعي وموردي أنظمة الدفاع الجوي. على سبيل المثال، في يناير 2025، أعلنت وكالة الدفاع الصربية أن الطائرة FK-3، المصنعة في الصين، تعمل رسميًا مع القوات الجوية الصربية. ويمثل هذا التطور إنجازًا كبيرًا لبكين، التي كانت تهدف إلى زيادة نفوذها في دولة البلقان في السنوات الأخيرة. تم تجهيز اللواء 250 للدفاع الجوي الصاروخي بنظام صاروخي مضاد للطائرات يتضمن مركبات تتميز بمركز قيادة وقاذفات صواريخ ومعدات رادار ذات فتحة تركيبية. ومع تطور الظروف الجيوسياسية وسعي الدول إلى تعزيز قوتها العسكرية، فمن المتوقع أن تزداد الحاجة إلى حلول دفاع جوي متطورة في هذه المجالات.

اتجاهات سوق أنظمة الدفاع الجوي

التحول نحو أنظمة الدفاع الجوي المعيارية يدفع نمو السوق

أصبح التحول نحو أنظمة ADS المعيارية خيارًا قياسيًا من قبل منظمات الدفاع في الدول. تمكن الأنظمة المعيارية القوات العسكرية من تصميم وتعديل قدراتها لمواجهة تهديدات معينة. فهي توفر مرونة في التكوين، مما يجعل الترقيات والتكامل مع الأنظمة الأساسية المختلفة أمرًا سهلاً. وتضمن هذه القدرة على التكيف قدرة البلدان على الاستجابة بكفاءة أكبر للتحديات الجديدة في البيئة الدفاعية.

على سبيل المثال، في مايو 2025، منحت إدارة العتاد الدفاعية السويدية (FMV) لشركة Saab عقدًا بقيمة 166 مليون دولار أمريكي لتوفير نظام الدفاع الجوي Sea Ceptor من شركة MBDA للطرادات الخمس من طراز Visby التابعة للبحرية السويدية.

يعد التركيز على أنظمة مكافحة الطائرات بدون طيار اتجاهًا ملحوظًا يساعد في توسيع السوق

مثلالمركبات الجوية بدون طيار (UAVs)وبعد أن أصبحت أكثر هيمنة في العمليات العسكرية، أصبحت أنظمة الدفاع الجوي مصممة بشكل متزايد لمواجهة هذه التهديدات الناشئة. إن أهمية إنشاء أنظمة قادرة على اكتشاف وتتبع وتحييد الطائرات بدون طيار تسلط الضوء على ضرورة استخدام التكنولوجيا المتطورة في الدفاع الجوي. يُظهر هذا التحول مشهد الحرب المتطور، مع التركيز على أهمية الدمج الاستباقي لميزات مكافحة الطائرات بدون طيار في هياكل الدفاع الجوي الحالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

على سبيل المثال، في يناير 2025، حصلت شركة Elbit Systems Ltd. على عقد بقيمة حوالي 60 مليون دولار أمريكي لتوفير أنظمتها الجوية المضادة للطائرات بدون طيار متعددة الطبقات (C-UAS) إلى عضو أوروبي في الناتو. ومن المقرر أن يتم تنفيذ هذا العقد على مدى ثلاث سنوات. بالإضافة إلى ذلك، في مايو 2024، أبرمت شركة BEL عقدًا مع الجيش للحصول على نظام محلي مضاد للطائرات بدون طيار، وحصلت على طلبات يبلغ مجموعها حوالي 66.89 مليون دولار أمريكي. العقد مخصص للنظام المتكامل لكشف الطائرات بدون طيار واعتراضها (IDDIS). ويمثل هذا النظام، الذي تم تطويره بالتعاون بين منظمة أبحاث الدفاع والتطوير (DRDO) وBEL، إنجازًا كبيرًا في إطار مبادرة "صنع في الهند" التي أطلقتها حكومة الهند.

تأثير الحروب

تأثير الحرب الروسية الأوكرانية

لقد أثرت الحرب الروسية الأوكرانية بشكل كبير على استراتيجيات الدفاع الجوي العالمية، حيث كشفت عن مشاكل الأنظمة التقليدية ضد هجمات الطائرات بدون طيار الجماعية منخفضة التكلفة وسلطت الضوء على الحاجة إلى أنظمة دفاع متعددة الطبقات قابلة للتكيف. وقد أظهر استخدام أوكرانيا المبتكر للطائرات بدون طيار ذات الأسعار المعقولة للهجوم في عمق الأراضي الروسية كيف أدت التكتيكات غير المتماثلة إلى تحييد الأصول العسكرية ذات القيمة العالية. في المقابل، طغت قدرات الطائرات بدون طيار الروسية على الطائرات الاعتراضية الأوكرانية المكلفة. وقد دفع هذا الصراع البلدين إلى استكشاف حلول فعالة من حيث التكلفة، بما في ذلك المسح الإلكتروني والأنظمة القائمة على الذكاء الاصطناعي، مما يشير إلى تحول عالمي أوسع نحو دفاع جوي حديث ومرن ومتكامل تقنيًا.

تأثير الحرب الهندية الباكستانية

وفي مايو 2025، اندلع التوتر بين الهند وباكستان بعد هجوم إرهابي مدمر في باهالجام أودى بحياة 26 شخصًا بريئًا. استجابت الهند بسرعة بعملية سيندور، حيث أطلقت ضربات صاروخية دقيقة في عمق باكستان وأظهرت الاعتماد المتزايد على تقنيات الدفاع الجوي المحلية مثل نظام أكشتير، الذي اعترض كل طائرة بدون طيار قادمة. وارتفعت سماء البلدين بنشاط الطائرات المقاتلة والطائرات بدون طيار والصواريخ.

خلال هذه الصراعات، في مايو 2025، أفادت وزارة الإعلام والإذاعة الهندية أن نظام الدفاع الجوي "أكاشتر" حقق معدل اعتراض ملحوظًا، حيث تمكن من تحييد أكثر من 600 طائرة بدون طيار وصاروخ باكستاني. كما تصدر نظام S-400 عناوين الأخبار بإسقاط طائرة أواكس باكستانية على ارتفاع 314 كيلومترًا، بينما تم استخدام صواريخ براهموس في القتال لأول مرة. نشرت باكستان طائرات بدون طيار من طراز Bayraktar TB2، تم اعتراضها جميعًا من قبل الدفاعات الهندية. كما أعلنت أيضًا عن ضربات على وحدات S-400 الهندية باستخدام طائرات JF-17 Block 3، على الرغم من نفي الهند وقوع أي ضرر.

علاوة على ذلك، في مايو 2025، أفادت وزارة الإعلام والإذاعة الهندية،

- وتستهدف الهند إنتاجًا دفاعيًا يبلغ حوالي 35.04 مليار دولار أمريكي بحلول عام 2029، مما يعزز مكانتها كمركز عالمي للتصنيع الدفاعي.

- ويساهم القطاع الخاص بنسبة 21% في إجمالي التصنيع الدفاعي، مما يزيد من الابتكار والكفاءة.

- وتشمل القاعدة الصناعية الدفاعية القوية 16 وحدة DPSU، وأكثر من 430 شركة مرخصة، وحوالي 16000 شركة متناهية الصغر والصغيرة والمتوسطة، مما يعزز قدرات الإنتاج المحلية.

- ويتم الآن تصنيع 65% من المعدات الدفاعية محلياً، وهو تحول كبير عن الاعتماد السابق على الاستيراد بنسبة 65% إلى 70%، مما يدل على اعتماد الهند على نفسها في مجال الدفاع.

سلطت هذه الصراعات الضوء على أهمية واعتماد الدول على إعلانات الدفاع الجوي.

تأثير الحرب بين إسرائيل وحماس والحوثيين

وقد أدت حرب أوكرانيا والصراعات بين إسرائيل وحماس وحزب الله إلى تسريع الاستثمار العالمي في مجال الإعلانات بشكل كبير. لقد أظهر اعتماد إسرائيل على ليزر القبة الحديدية والشعاع الحديدي كيف تتطلب التهديدات الحديثة استجابات متعددة الطبقات تعتمد على التكنولوجيا. تعطي الدول في جميع أنحاء العالم الآن الأولوية لأنظمة اعتراض فعالة من حيث التكلفة ضد الطائرات بدون طيار والصواريخ، مما يعيد تشكيل المشهد الدفاعي.

أعلنت إسرائيل عن أول استخدام ناجح للدفاع بالليزر في القتال. وفي الوقت نفسه، تواصل أوكرانيا تلقي واختبار الأنظمة التي يوفرها الناتو مثل IRIS-T وNASAMS، والتحقق من فعاليتها في مناطق الصراع المباشر.

ولاحظت شركات تصنيع الأسلحة الكبرى ارتفاعات في الإيرادات منذ عام 2024 وفي الأرباع الأولى من عام 2025.

تحليل التجزئة

حسب المكون

تهيمن أنظمة الأسلحة مع التقدم التكنولوجي المتكرر وبرامج تحديث الدفاع

يتم تقسيم السوق حسب المكونات إلى أنظمة القيادة والتحكم، وأنظمة الأسلحة،أنظمة التحكم في الحرائقوأنظمة الرادار ومعدات الدعم.

تهيمن أنظمة الأسلحة على الجزء المكون. إن التقدم السريع والاختراقات في تكنولوجيا الصواريخ، جنبًا إلى جنب مع دمج الذكاء الاصطناعي والأتمتة في أنظمة الأسلحة، تغذي توسع هذا القطاع. علاوة على ذلك، تستثمر الدول في أنظمة الأسلحة المتطورة لتعزيز قدراتها الدفاعية. ومن المتوقع أن يهيمن قطاع أنظمة الأسلحة على السوق بحصة قدرها 39.39% في عام 2026.

على سبيل المثال، في يناير 2025، وضعت وزارة الدفاع الوطني التايوانية (MND) اللمسات النهائية على ثلاث اتفاقيات لشراء نظام صواريخ أرض-جو الوطني المتقدم من كونغسبيرغ/رايثيون (NASAMS) إلى جانب رادارين متنقلين من الولايات المتحدة. وتهدف هذه الاتفاقيات، التي يبلغ مجموعها أكثر من 724.8 مليون دولار أمريكي، إلى تعزيز قدرات الدفاع الجوي والمراقبة للقوات المسلحة لجمهورية الصين (ROC).

من المتوقع أن تظهر أنظمة الرادار أسرع نمو مع أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. تعتبر هذه الأنظمة حيوية في اكتشاف وتتبع وتحديد التهديدات الجوية المحتملة، مما يتيح الاستجابات والاشتباكات السريعة. إن الحاجة إلى أنظمة الرادار المتقدمة آخذة في الارتفاع، يغذيها الطلب المتزايد عليهاالوعي الظرفيودمج التقنيات المتطورة، بما في ذلك الرادار ثلاثي الأبعاد وأنظمة المصفوفة المرحلية.

على سبيل المثال، في ديسمبر 2024، منحت رئاسة الجمهورية التركية لشركة Aselsan عقدًا بقيمة 170 مليون دولار أمريكي لتوفير أنظمة رادار للدفاع الجوي، ومن المقرر تسليمها في الفترة من 2026 إلى 2031.

حسب نوع النظام

أنظمة الكشف عن التهديدات تشهد أسرع نمو مع تركيز الدول على تعزيز قدراتها الرادارية للدفاع الجوي

يتم تقسيم السوق حسب نوع النظام إلى أنظمة كشف التهديدات وأنظمة الإجراءات المضادة.

من المتوقع أن ينمو قطاع أنظمة الكشف عن التهديدات بأعلى معدل نمو سنوي مركب من عام 2025 إلى عام 2032. وتتكون هذه الأنظمة من أنظمة الرادار وأنظمة EO/IR، وهي ضرورية في اكتشاف وتقييم التهديدات المحمولة جواً، مما يتيح اتخاذ إجراءات مضادة سريعة، وتحسين السلامة العامة. إن تزايد الخوف من الإرهاب، وانتشار الأسلحة الجوية المتقدمة، والطلب على وعي أفضل بالوضع في البيئات العسكرية والمدنية، يدفع إلى التوسع في أنظمة الكشف عن التهديدات. التقدم في تكنولوجيا الاستشعار والذكاء الاصطناعيتحليلات البياناتتعمل أيضًا على دفع الابتكارات وتعزيز النمو القطاعي، مما يجعلها جزءًا مهمًا من استراتيجيات الدفاع الجوي الشاملة.

سيطرت أنظمة التدابير المضادة على هذا القطاع في عام 2024. ويشمل هذا القطاع أنظمة الدفاع الصاروخي والأنظمة المضادة للطائرات وأنظمة مكافحة الطائرات بدون طيار/C-RAM. تعترض أنظمة الدفاع الصاروخي وتحييد المقذوفات القادمة، وتركز الأنظمة المضادة للطائرات على حماية المجال الجوي من طائرات العدو، والأنظمة الجوية المضادة للطائرات بدون طيار (C-UAS)، إلى جانب أنظمة الصواريخ المضادة للصواريخ والمدفعية وقذائف الهاون (C-RAM)، وكلها مكونات مهمة في استراتيجيات الدفاع الحديثة. إن تزايد التوترات الجيوسياسية والحاجة المتزايدة إلى القدرات العسكرية المتطورة يؤدي بشكل رئيسي إلى توسع قطاع أنظمة التدابير المضادة. تستثمر الدول بشكل كبير في تقنيات الدفاع المتطورة لحماية مجالها الجوي من التهديدات الناشئة، وخاصة الصواريخ الباليستية والمركبات الجوية بدون طيار. ومن المتوقع أن يقود قطاع أنظمة الإجراءات المضادة السوق، حيث سيساهم بنسبة 65.29% عالميًا في عام 2026.

على سبيل المثال، في مارس 2025، أعلنت شركة Zen Technologies Limited أنها حصلت على عقد بقيمة حوالي 17.73 مليون دولار أمريكي من وزارة الدفاع الهندية. يوفر هذا العقد أجهزة محاكاة قتالية متكاملة للدفاع الجوي (IADCS) لبنادق الدفاع الجوي L70 التابعة للجيش.

بواسطة منصة

الإعلانات الأرضية تهيمن من خلال توفير حل موثوق للتهديدات المحمولة جواً

استنادا إلى منصة، وينقسم السوق إلى المحمولة جوا، والبحرية، والبرية.

يمتلك القطاع الأرضي أكبر حصة في السوق ومن المتوقع أن يظهر أسرع نمو خلال الفترة المتوقعة. وتُعزى هذه الهيمنة إلى المتطلبات المتزايدة للدول لحماية حدودها والدفاع عن البنية التحتية الأساسية ضد مجموعة من المخاطر الجوية، بما في ذلك الطائرات بدون طيار والصواريخ وغيرها من الهجمات المحمولة جوا. على سبيل المثال، في مايو 2025، أظهر الصراع بين الهند وباكستان أهمية نظام الدفاع الصاروخي في مواجهة التهديدات الجوية. توفر الأنظمة الأرضية فوائد استراتيجية، بما في ذلك التنقل، وكفاءة التكلفة، والقدرة على تغطية مناطق جغرافية واسعة، مما يجعلها مهمة للدول التي تعطي الأولوية للأمن القومي. وقد أدى التقدم التكنولوجي إلى تعزيز أداء وفعالية المنصات الأرضية، مما أدى إلى زيادة معدلات اعتمادها. ومن المتوقع أن يمثل القطاع الأرضي 59.05% من السوق في عام 2026.

على سبيل المثال، في يناير 2025، حصلت شركة Raytheon، وهي شركة تابعة لشركة RTX، على عقد بقيمة 946 مليون دولار أمريكي لتزويد رومانيا بمزيد من أنظمة الدفاع الجوي والصاروخي باتريوت. ويشمل هذا العقد وحدات الإطفاء، بما في ذلك الرادارات ومحطات التحكم والصواريخ.

من المتوقع أن تظهر الأنظمة المحمولة جواً نمواً كبيراً خلال فترة التنبؤ. ويعود هذا التطور في المقام الأول إلى التركيز المتزايد على العمليات متعددة المجالات والحاجة إلى منصات قابلة للتكيف لمعالجة التهديدات وتقديم وظائف الاستطلاع والمراقبة. تعمل الأنظمة المحمولة جواً، والمجهزة عادةً بأنظمة رادار محمولة جواً وتقنيات صاروخية، على تسهيل ردود الفعل السريعة على التهديدات الجديدة في البيئات المتغيرة باستمرار، مما يجعلها ضرورية للاستراتيجيات العسكرية المعاصرة. وبينما تهدف الدول إلى ترقية أنظمة الدفاع الجوي الخاصة بها وتعزيز الاستعداد التشغيلي الشامل، فمن المتوقع أن يزداد الطلب على الأنظمة المحمولة جواً المتطورة.

على سبيل المثال، في مارس 2025، نجحت شركة BIRD Aerosystems، المعروفة كشركة رائدة عالميًا في مجال تكنولوجيا الدفاع، في الحصول على عقد لتوفير نظام الحماية من الصواريخ المحمولة جواً (AMPS)، والذي يتضمن SPREOS (نظام رادار كهربائي بصري للحماية الذاتية) DIRCM، إلى قوة جوية أفريقية أخرى. يوفر هذا العقد مجموعة كاملة من الحماية الذاتية لطائرات الهليكوبتر Mi-17/8 وMi-35، مما يضمن قدرة أفضل على البقاء ضد التهديدات الصاروخية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المدى

منظومات الدفاع الصاروخي بعيدة المدى (فوق 100 كيلومتر) تتصدر قائمة الدول التي ترغب في القضاء على التهديد قبل أن يدخل المجال الجوي للدولة

حسب النطاق، يتم تقسيم السوق إلى نطاق قصير (أقل من 10 كم)، ومتوسط المدى (10-100 كم)، وطويل المدى (فوق 100 كم).

الأنظمة بعيدة المدى تهيمن على السوق. يتميز هذا القطاع بأنظمة الدفاع الجوي S-300 وS-400 وTHAAD (الدفاع عن منطقة الارتفاعات العالية)، وكلها تحمي الدول بشكل كبير من مختلف التهديدات المحمولة جواً، بما في ذلك الصواريخ الباليستية والمركبات الجوية بدون طيار (UAVs). ومن المتوقع أن تحظى القطاعات طويلة المدى (فوق 100 كيلومتر) بحصة سوقية مهيمنة تبلغ 51.71% في عام 2026.

تساهم قدراتها الحديثة، التي تشمل اكتشاف الأهداف وتتبعها واعتراضها، في ارتفاع سعرها. ومع ذلك، فإن الدول مستعدة للاستثمار في هذه الأنظمة للحفاظ على استراتيجية دفاع وردع وطنية قوية. وتعزز الأهمية الاستراتيجية لهذه الأنظمة ريادتها في السوق وتدفع التقدم التكنولوجي المستمر لمعالجة التهديدات الناشئة. على سبيل المثال، في مايو 2025، كان نظام S-400 جزءًا من عملية سيندور ويعرف في الهند باسم "سودارشان شقرا"، ولعب دورًا حاسمًا للهند في الدفاع عن أراضيها ضد هجمات الطائرات بدون طيار والصواريخ الباكستانية.

على سبيل المثال، في فبراير 2024، منحت وكالة الدفاع الصاروخي (MDA) شركة Lockheed Martin عقد تطوير متابعة بقيمة 2.8 مليار دولار أمريكي لنظام أسلحة الدفاع عن المنطقة عالية الارتفاع (THAAD). ويهدف عقد التسليم غير المحدد/الكمية غير المحددة (IDIQ) إلى تعزيز قدرات نظام الأسلحة ثاد على مدى السنوات الخمس المقبلة، مع إمكانية تمديده مرتين، مما يسمح بفترة أداء إجمالية تصل إلى 10 سنوات.

من المتوقع أن يكون القطاع متوسط المدى هو القطاع الأسرع نموًا خلال فترة التنبؤ. يمكن ربط الارتفاع في الطلب بالاستخدام المتزايد للأنظمة متوسطة المدى في الحرب ضد الأنظمة الجوية بدون طيار (UAS) وفعاليتها المؤكدة في مواقف الحرب المتنقلة.

ومن الأمثلة البارزة على هذه الأنظمة متوسطة المدى القبة الحديدية، باراك-8، والمقر الرئيسي-22. وقد نالت القبة الحديدية، على وجه الخصوص، إشادة عالمية لقدرتها الاستثنائية على اعتراض الصواريخ القادمة بدقة، خاصة في مناطق الصراع. ومع تركيز البلدان على استراتيجيات دفاعية قابلة للتكيف لمعالجة الحروب غير المتكافئة، فإن جاذبية أنظمة الدفاع المتوسطة المدى آخذة في الارتفاع، مما يؤدي إلى زيادة الاستثمارات في البحث والتطوير في هذا المجال.

على سبيل المثال، في يناير/كانون الثاني 2025، أعلنت شركة رافائيل لأنظمة الدفاع المتقدمة أنها وقعت عقدًا كبيرًا مع وزارة الدفاع الإسرائيلية (IMOD) لزيادة إنتاج صواريخ القبة الحديدية الاعتراضية. ويتم دعم هذا التوسع من خلال حزمة المساعدات الأمريكية التي تم إنشاؤها بعد الصراع الأخير. وفي أبريل 2024، وافق الكونجرس الأمريكي على حزمة مساعدات بقيمة إجمالية 8.7 مليار دولار أمريكي. تم تخصيص 5.2 مليار دولار أمريكي لتحسين أنظمة الدفاع الجوي والصاروخي الإسرائيلية، بما في ذلك القبة الحديدية، ومقلاع داود، ونظام الدفاع بالليزر المتطور.

بواسطة التكنولوجيا

تكتسب أنظمة التوجيه المزيد من الاهتمام بسبب التقدم التكنولوجي السريع في الذكاء الاصطناعي والتعلم الآلي

حسب التكنولوجيا، يتم تصنيف السوق إلى الرادار والتتبع، وأنظمة التوجيه، وأسلحة الطاقة الموجهة.

من المتوقع أن تكون أنظمة التوجيه هي القطاع الأسرع نموًا من عام 2025 إلى عام 2032. ويرتبط هذا النمو المتوقع بالتطور السريع في تقنيات المشاركة الدقيقة، مما يؤدي إلى تحسين دقة الاستهداف والكفاءة التشغيلية. تشمل التقنيات المهمة التي تدفع هذا القطاع أنظمة نطاقات الترددات الراديوية والأشعة تحت الحمراء التي تعمل على تحسين تحديد الهدف، والأنظمة الموجهة بالليزر التي توفر قدرات ضرب دقيقة، ونظام تحديد المواقعتقنيات /INS (نظام تحديد المواقع العالمي/نظام الملاحة بالقصور الذاتي) التي تضمن توجيهًا ملاحيًا يمكن الاعتماد عليه. بالإضافة إلى ذلك، فإن تطوير أنظمة التوجيه الرادارية النشطة وشبه النشطة يعزز فعالية الذخائر، ويزيد من قدرتها على التكيف في مختلف التطبيقات العسكرية.

يهيمن قطاع الرادار والتتبع حيث تساعد هذه الأنظمة في اكتشاف الأهداف والتحكم في الحرائق وإدارة المعركة. تستخدم الأنظمة المتقدمة أحدث أساليب معالجة الإشارات ودمج البيانات للكشف عن التهديدات المحتملة ومراقبتها بشكل فعال في الوقت الفعلي، وبالتالي تحسين الوعي الظرفي في ساحة المعركة، مما يؤدي إلى اكتشاف الهدف وتحييده بنجاح. علاوة على ذلك، يتطلب كل نظام دفاع جوي (SHORD، MRAD، LRAD) تكاملات رادارية، مما يؤدي إلى نمو هذا القطاع وهيمنته في السوق.

على سبيل المثال، في مارس 2025، منحت وزارة الدفاع الهندية شركة Bharat Electronics Ltd. عقدًا بقيمة 333.40 مليون دولار أمريكي لشراء رادار منخفض المستوى قابل للنقل، LLTR (Ashwini). LLTR (Ashwini) هو رادار نشط مصفوفة مرحلية ممسوح ضوئيًا إلكترونيًا يعتمد على أحدث تقنيات الحالة الصلبة. يمكن للرادار تتبع الأهداف الجوية بدءًا من الطائرات المقاتلة عالية السرعة وحتى الأهداف بطيئة الحركة مثل الطائرات بدون طيار والمروحيات.

بواسطة وضع النشر

يهيمن التثبيت الثابت نظرًا لأنه يتم تثبيته في مواقع استراتيجية، مما يوفر حلاً موثوقًا بمساحة تغطية واسعة

بناءً على وضع النشر، يتم تصنيف السوق إلى منشآت ثابتة ومحمولة وحاويات.

ويهيمن قطاع المنشآت الثابتة على السوق بسبب الموثوقية والتغطية الواسعة التي توفرها الأنظمة الثابتة، مما يجعلها جزءًا مهمًا من استراتيجيات الدفاع الوطنية. وعادة ما يتم وضع هذه المنشآت في مواقع رئيسية، مما يتيح تحسين قدرات المراقبة والاعتراض ضد التهديدات الجوية. علاوة على ذلك، فإن الأنظمة عالية التكلفة وطويلة المدى مثل S-400 وTHAAD هي بشكل عام أنظمة تثبيت ثابتة.

على سبيل المثال، في يونيو 2024، طلبت الحكومة النرويجية نظام NASAMS جديدًا من شركة Kongsberg Defense & Aerospace (KONGSBERG) لتعزيز القدرات الدفاعية للبلاد ضد التهديدات الجوية. وتبلغ قيمة هذا العقد حوالي 448.76 مليون دولار أمريكي، بما في ذلك الخيارات، ومن المتوقع أن تبدأ عمليات التسليم في عام 2027.

من المتوقع أن يُظهر قطاع الأجهزة المحمولة أسرع نمو خلال الفترة المتوقعة. هذه الأنظمة هي في الأساس منظومات الدفاع الجوي المحمولة (MANPADS)، أو مثبتة على مركبات تكتيكية خفيفة. ويعزز نموها الحاجة المتزايدة لحلول دفاع جوي متعددة الأغراض ومرنة يمكن نشرها بسرعة في بيئات تشغيلية مختلفة. علاوة على ذلك، فإن هذه الأنظمة مفيدة للعمليات العسكرية في البيئات المتغيرة حيث تكون الاستجابات السريعة مهمة. تتيح حركتهم إمكانية الانتشار عبر مختلف التضاريس والظروف، مما يجعلها جذابة لقوات الدفاع على مستوى العالم.

التوقعات الإقليمية لسوق أنظمة الدفاع الجوي

جغرافيًا، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Air Defense Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 32.85 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 34.31٪، ومن المتوقع أن تصل إلى 35.34 مليار دولار أمريكي في عام 2026. وتعد أمريكا الشمالية ثاني أكبر لاعب في السوق بسبب قاعدتها الصناعية الدفاعية القوية، والاستثمارات المستمرة في تحديث الصواريخ، ووجود شركات الدفاع الرائدة مثل نورثروب جرومان، وL3Harris Technologies Inc.، وجنرال ديناميكس كورب. شركة لوكهيد مارتن وآخرون. على سبيل المثال، في مايو 2025، أعلنت الولايات المتحدة أنها اختارت تصميمًا لدرع الدفاع الصاروخي "القبة الذهبية" بقيمة 175 مليار دولار أمريكي وعينت جنرالًا في القوة الفضائية لرئاسة برنامج منع التهديدات القادمة من الصين وروسيا. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 33.18 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، تنفق الولايات المتحدة كل عام حوالي 4.4% من ميزانيتها العسكرية على قدرات ADS، على سبيل المثال، في عامي 2023 و2024، بلغت تكلفة الحصول على البرامج عن طريق برامج الدفاع الصاروخي لنظام الأسلحة في الميزانية السنوية حوالي 12.3 مليار و14.8 مليار على التوالي، وفي عام 2025، بلغت حوالي 13.5 مليار.

أوروبا

في عام 2025، حققت أوروبا 19.9 مليار دولار أمريكي، مما ساهم بنسبة 20.78٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 21.28 مليار دولار أمريكي في عام 2026. وتمتلك أوروبا حصة كبيرة من سوق أنظمة الدفاع الجوي، حيث تعطي فرنسا وألمانيا والمملكة المتحدة الأولوية لقدراتها الدفاعية الجوية لمواجهة التهديدات الأمنية المتغيرة. وقد أدى التزام حلف شمال الأطلسي بالدفاع الجماعي إلى زيادة الاستثمارات في أنظمة الدفاع الجوي بين الدول الأعضاء. بالإضافة إلى ذلك، يجري تطوير مبادرات، بما في ذلك مبادرة Sky Shield الأوروبية، لتعزيز شبكات الدفاع الجوي الإقليمية، وتعزيز توسيع السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.18 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.28 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في مارس 2025، قدمت إدارة المعدات الدفاعية والدعم التابعة لوزارة الدفاع البريطانية طلبًا بقيمة تصل إلى 2 مليار دولار أمريكي مع شركة تاليس لتزويد أكثر من 5000 نظام دفاع صاروخي متعدد المهام خفيف الوزن نيابة عن الحكومة الأوكرانية.

آسيا والمحيط الهادئ

يهيمن قطاع آسيا والمحيط الهادئ على التوترات الإقليمية المستمرة ووجود الدول النامية

استحوذ سوق آسيا والمحيط الهادئ على 28.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.18٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 31.32 مليار دولار أمريكي في عام 2026. وتمتلك منطقة آسيا والمحيط الهادئ أكبر سوق لإعلانات الدفاع الجوي، مدعومة باستثمارات كبيرة في الترقيات العسكرية والصراعات الإقليمية المستمرة. وتعمل الصين والهند وأستراليا واليابان على تحسين قدراتها الدفاعية بقوة، الأمر الذي أدى إلى زيادة الطلب على تقنيات الدفاع الجوي المتطورة. وقد شجعت الأهمية الاستراتيجية لحماية المجال الجوي ومعالجة التهديدات المحتملة من الدول المجاورة النمو الإقليمي في هذه الصناعة. علاوة على ذلك، فإن التعاون والتحالفات مع الشركات المصنعة الدفاعية الراسخة تعمل على تحسين قدرات الإنتاج المحلية. ومن المتوقع أن يصل سوق اليابان إلى 5.19 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 10.33 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 6.41 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في فبراير 2025، وقعت شركة Thales وBharat Dynamics Limited (BDL) اتفاقية لتوريد نظام إعلانات محمول بالليزر (LBRM) من شعاع الليزر. وتأتي هذه المبادرة استجابة مباشرة لطلب من الحكومة الهندية لتعزيز قدرات الدفاع الجوي الهندية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

يشهد سوق الدفاع الجوي في الشرق الأوسط نمواً كبيراً. تستثمر دول، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل، في تقنيات الدفاع المتطورة لمواجهة التهديدات الإقليمية وتعزيز الأمن القومي. وقد أدى الوضع الجيوسياسي الحالي والصراعات المستمرة بين إسرائيل وغزة وحركة حماس إلى زيادة التركيز على أنظمة الدفاع الصاروخي، مثل تقنيات الدفاع الصاروخي والمراقبة، مما دفع نمو السوق. وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 10.39 مليار دولار أمريكي، وهو ما يمثل 10.86٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 11.07 مليار دولار أمريكي في عام 2026.

على سبيل المثال، في يناير 2025، أعلنت المملكة العربية السعودية عن شراء 39 نظام دفاع جوي من طراز Pantsir-S1M تم تصنيعها في روسيا من خلال صفقة سرية تبلغ قيمتها حوالي 2.3 مليار دولار أمريكي.

وينمو سوق أنظمة الدفاع الجوي في أمريكا اللاتينية ببطء، حيث بدأت البرازيل وكولومبيا في زيادة استثماراتهما الدفاعية. وعلى الرغم من أن الميزانيات العسكرية في هذه المنطقة عادة ما تكون أقل مما هي عليه في مناطق أخرى، إلا أن هناك وعيًا متزايدًا بأهمية قدرات الدفاع الجوي. ومن المتوقع أن يؤدي التعاون مع شركات الدفاع الدولية والتركيز المتزايد على التحديث إلى دفع النمو. وساهمت أمريكا اللاتينية بنسبة 3.86% في السوق العالمية في عام 2025، بقيمة تقدر بـ 3.7 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 3.85 مليار دولار أمريكي في عام 2026.

ينمو سوق أنظمة الدفاع الجوي في أفريقيا تدريجياً، ويتميز باستثمارات محدودة ولكن متزايدة في القدرات الدفاعية. تبحث جنوب أفريقيا ونيجيريا سبل تحسين أنظمة الدفاع الجوي لديهما في ضوء التحديات الأمنية الجديدة. على الرغم من القيود المستمرة على الميزانية، فإن التعاون الإقليمي والسعي وراء مبادرات الدفاع المشترك قد يوفر آفاقًا للنمو المستقبلي.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يقود اللاعبون الرئيسيون النمو من خلال تكامل التكنولوجيا المتقدمة وعقود الدفاع الاستراتيجي

يجمع سوق أنظمة الدفاع الجوي بين الشركات القائمة والوافدين الجدد المبتكرين. وتكرس الشركات البارزة، بما في ذلك نورثروب جرومان، وL3Harris Technologies، ورافائيل لأنظمة الدفاع المتقدمة، جهودها لإنشاء تقنيات متقدمة لتأمين مواقعها في السوق. تسعى هذه الشركات بنشاط إلى إقامة شراكات وتعاونات استراتيجية لتعزيز قدراتها وتوسيع خطوط إنتاجها. علاوة على ذلك، تعد الاستثمارات المستمرة في البحث والتطوير ضرورية لتعزيز الابتكار وتحسين أداء النظام استجابة لمتطلبات الدفاع المتغيرة.

ويهيمن على السوق العديد من اللاعبين الرئيسيين، حيث يركز كل منهم على الابتكار والتحالفات الاستراتيجية ونمو القدرات لتعزيز مراكزهم في السوق. واللاعبون الرئيسيون هم شركة نورثروب جرومان (الولايات المتحدة)، وشركة L3Harris Technologies Inc. (الولايات المتحدة)، وشركة BAE Systems (المملكة المتحدة)، وشركة Rafael Advanced Defense Systems Ltd. (فرنسا)، وشركة Lockheed Martin Corporation (الولايات المتحدة)، وشركة Israel Aerospace Industries Ltd. (إسرائيل)، وغيرها. إن التركيز على الاستدامة البيئية يكتسب قوة جذب، مما يجبر المنافسين على إنشاء أنظمة دفع تتسم بالكفاءة وصديقة للبيئة. ومع استمرار نمو الطلب في قطاعات الدفاع والفضاء التجاري، من المتوقع أن يتغير المشهد التنافسي، مما يؤدي إلى مزيد من التوحيد والتقدم في تقنيات الدفاع الجوي.

قائمة شركات أنظمة الدفاع الجوي الرئيسية

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- إلبيت سيستمز المحدودة (إسرائيل)

- شركة جنرال دايناميكس (الولايات المتحدة)

- شركة هانوا للفضاء المحدودة (كوريا الجنوبية)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- كونجسبيرج جروبن آسا(النرويج)

- L3Harris Technologies Inc. (الولايات المتحدة)

- ليوناردو سبا(إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- راينميتال ايه جي(ألمانيا)

- صعب أب (صعب أب)

- مجموعة تاليس (فرنسا)

- شركة بوينغ (الولايات المتحدة)

- إم بي دي إيه (فرنسا)

- أسيلسان AS (تركيا)

- بهارات دايناميكس (الهند)

التطورات الصناعية الرئيسية

- نوفمبر 2024:تلقى Anduril عقدًا بقيمة 200 مليون دولار أمريكي للتسليم غير المحدود / الكمية غير المحددة (IDIQ) لمدة خمس سنوات من قوات مشاة البحرية الأمريكية لإنشاء وتوريد نظام المشاركة في النظام الجوي بدون طيار (CUAS) (CES) للنظام المتكامل للدفاع الجوي البحري (MADIS). يهدف برنامج سجل MADIS CES إلى توفير قدرات CUAS متقدمة واستكشافية لحماية فرقة العمل البحرية الجوية الأرضية (MAGTF) ضد التهديدات الجوية الناشئة.

- نوفمبر 2024:منحت وزارة الدفاع اليابانية عقدًا تبلغ قيمته تقريبًا. 368 مليون دولار أمريكي لشركة Mitsubishi Heavy Industries لتطوير نظام Glide Phase Interceptor (GPI)، وهو نظام دفاع صاروخي من الجيل التالي، مصمم خصيصًا لإسقاط الصواريخ التي تفوق سرعتها سرعة الصوت.

- سبتمبر 2024:حصلت شركة Saab AB على عقد من إدارة العتاد الدفاعي السويدية (FMV)، التي تعمل تحت إشراف وزارة الدفاع السويدية، لتوفير رادار Giraffe 1X لأحد أنظمة الدفاع الجوي الأرضية (GBAD) السويدية. ومن المقرر أن يستمر هذا العقد مع FMV حتى عام 2027 وتبلغ قيمته حوالي 68 مليون دولار أمريكي.

- أغسطس 2024:حصلت شركة Anduril Industries على عقد بقيمة 249.9 مليون دولار أمريكي لتوفير قدرات دفاع جوي معززة عبر مختلف الخدمات لوزارة الدفاع. تتضمن هذه الاتفاقية تسليم أكثر من 500 نظام Roadrunner-M وبولسار إضافيالحرب الإلكترونيةميزات لمواجهة المخاطر المتزايدة التي تشكلها هجمات الأنظمة الجوية بدون طيار (UAS) على القوات الأمريكية. ومن المقرر أن تبدأ عمليات التسليم في الربع الرابع من عام 2024 وتمتد حتى نهاية عام 2025.

- يونيو 2024:أبرم الجيش الأمريكي عقدًا بقيمة 4.5 مليار دولار مع شركة لوكهيد مارتن لتصنيع 870 صاروخًا من طراز باتريوت Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE)، حسبما ورد في الموقع الرسمي للجيش الأمريكي.

- يناير 2024:تلقت L3Harris Technologies عقدًا تبلغ قيمته تقريبًا. 919 مليون دولار أمريكي لتصميم وبناء 18 مركبة فضائية تعمل بالأشعة تحت الحمراء لبرنامج طبقة التتبع Tranche 2 (T2) التابع لوكالة تنمية الفضاء (SDA) والذي سيوفر تغطية تحذيرية وتتبعية شبه عالمية للصواريخ.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدمين النهائيين لأنظمة الدفاع الجوي. علاوة على ذلك، يتناول التقرير رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، واللاعبين في السوق، ومشهد المنافسة، وحالة السوق، ويسلط الضوء على نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي دعمت حجم السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.83% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

حسب نوع النظام

|

|

|

بواسطة منصة

|

|

|

حسب المدى

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة وضع النشر

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 95.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 174.44 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.83٪ خلال الفترة المتوقعة (2026-2034).

أفضل اللاعبين في السوق هم ASELSAN AS، BAE Systems Plc.، Elbit Systems Ltd.، General Dynamics Corp.، Hanwha Aerospace Co. Ltd.، Israel Aerospace Industries Ltd.، Kongsberg Gruppen ASA، L3Harris Technologies Inc.، Leonardo S.P.A.، Lockheed Martin Corp.، Northrop Grumman Corp.، Rafael Advanced Defense Systems Ltd.، Raytheon Technologies Corp.، Rheinmetall AG، وSaab AB، ومجموعة Thales، وشركة Boeing، وMBDA، وBharat Dynamics.

وتهيمن منطقة آسيا والمحيط الهادئ على السوق بامتلاكها الحصة الأكبر البالغة 30.18% في عام 2025

إن التوتر الجيوسياسي المتزايد والتقدم التكنولوجي يقودان السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة