حجم سوق النقل الجوي USM، وحصته، وتحليل الصناعة، حسب المزود (OEM وما بعد البيع)، حسب نوع الطائرة (الطائرة الضيقة، والطائرة العريضة، والمحرك التوربيني، والطائرة الإقليمية)، حسب المنتج (المحرك، والمكونات، وهيكل الطائرة، وغيرها)، حسب قناة التوزيع (المبيعات المباشرة (B2B)، والمبيعات عبر الوساطة، والأسواق الإلكترونية والمنصات عبر الإنترنت)، حسب المستخدم النهائي (خطوط الطيران التجارية، وشركات طيران الشحن، والطيران العسكري)، والتنبؤات الإقليمية. 2026-2034

النقل الجوي حجم سوق USM والتوقعات المستقبلية

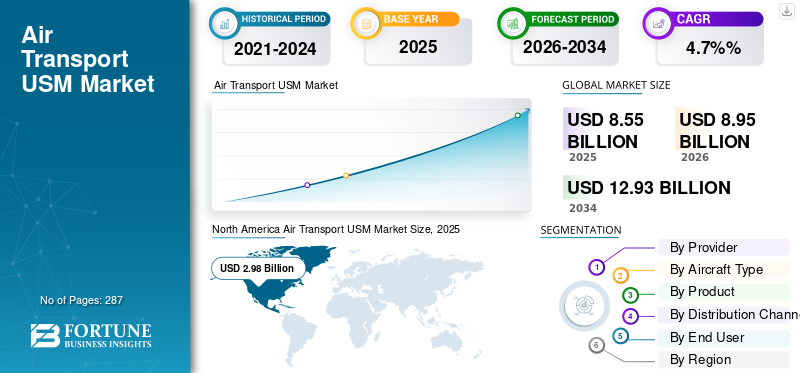

بلغت قيمة سوق النقل الجوي العالمي USM 8.55 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.95 مليار دولار أمريكي في عام 2026 إلى 12.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق النقل الجوي العالمي USM بحصة سوقية بلغت 34.85٪ في عام 2025.

لقد تطور سوق النقل الجوي USM ليصبح ركيزة استراتيجية لسوق خدمات الطيران العالمية، بدلاً من كونه أداة تكتيكية لخفض التكاليف. تستخدم شركات الطيران وشركات الصيانة والإصلاح والعمرة والمؤجرون ومقدمو المعدات الأصلية بشكل متزايد مواد قابلة للخدمة لإدارة تكاليف الصيانة المتصاعدة، وتعويض المهل الطويلة لقطع الغيار الجديدة، والحفاظ على طيران الأساطيل القديمة لفترة أطول. تتركز معظم القيمة في المحرك ومكون USM عالي القيمة المرتبط بالخيول ذات الجسم الضيق، حيث تساهم الأساطيل ذات الجسم العريض والأساطيل الإقليمية بحصة أصغر ولكنها متزايدة. لا تزال أمريكا الشمالية وأوروبا هي المراكز الأساسية للتفكيك والإصلاح والتوزيع، في حين تعمل منطقة آسيا والمحيط الهادئ والشرق الأوسط على توسيع دورها بسرعة مع زيادة الأساطيل وقدرات الصيانة والإصلاح والعمرة المحلية. تشتد المنافسة بين التجار المستقلين، ووحدات صيانة وإصلاح وتجديد شركات الطيران، وبرامج USM التي تحمل العلامة التجارية OEM، مع تحسن المنصات الرقمية ببطء الشفافية حول التوافر، وإمكانية التتبع، والتسعير، ودفع السوق نحو استراتيجيات مواد أكثر احترافية وبرمجية تعتمد على البيانات.

يشمل اللاعبون الرئيسيون في مجال النقل الجوي USM المستقلين وشركات الطيران MROs ومقدمي الخدمات المرتبطين بمصنعي المعدات الأصلية. تتولى شركة AJ Walter Aviation Limited (المملكة المتحدة) وشركة AJ Walter Aviation Limited (الولايات المتحدة) الريادة في مجال تجميع المكونات العالمية وحلول التوفر. تقود شركة AAR Corp. (الولايات المتحدة)، وAerSale Inc. (الولايات المتحدة)، وGA Telesis, LLC (الولايات المتحدة)، وDelta TechOps (الولايات المتحدة) الكثير من عمليات التفكيك وحجم التداول، مما يغذي USM في صيانة المحرك والمكونات. تقوم شركة Boeing (الولايات المتحدة) وجنرال إلكتريك (الولايات المتحدة) بدمج USM بشكل متزايد في عقود دعم OEM، في حين تضيف شركة HEICO (الولايات المتحدة) ومجموعة Liebherr (سويسرا) عمقًا في المكونات والأنظمة المتخصصة ودعم دورة الحياة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقل الجوي USM السوق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 8.55 مليار دولار أمريكي

- حجم السوق عام 2026: 8.95 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.7% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق النقل الجوي العالمي USM بحصة بلغت 34.85٪ في عام 2025.

- من المتوقع أن ينمو قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة.

- ومن المتوقع أن ينمو قطاع الطائرات ذات الجسم العريض بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة.

أمريكا الشمالية

سيطرت على السوق العالمية بحصة بلغت 34.85% في عام 2025، مدعومة بمكانتها الرائدة في اعتماد USM للنقل الجوي.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 2.62 مليار دولار أمريكي في عام 2026، مدفوعة بإدارة أسطول الجيل المختلط وتوسيع قدرة الإصلاح.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 2.36 مليار دولار أمريكي في عام 2026، مدعومة بتوسيع الأساطيل ضيقة البدن وقدرات الصيانة والإصلاح والعمرة المتزايدة.

نحن

لم يتم تقديم أي تقييم محدد للسوق أو محرك النمو لعام 2025 أو 2026 في البيانات المصدر.

اليابان

لم يتم تقديم أي تقييم محدد للسوق أو محرك النمو لعام 2025 أو 2026 في البيانات المصدر.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ضغط التكلفة وتعطل سلسلة التوريد والأساطيل القديمة يعزز نمو السوق

ثلاث قوى تدفع الطلب على USM إلى الأعلى. أولاً، يدفع ضغط التكلفة المستمر شركات الطيران إلى إعادة النظر في كل دولار يتم إنفاقه على الصيانة. تعد المحركات والمكونات من بين أعلى العناصر في إجمالي تكلفة التشغيل، وتوفر USM توفيرًا فوريًا في المواد مقابل الأجزاء الجديدة في المصنع دون المساس بالسلامة أو الموثوقية عند اعتمادها بشكل صحيح. ثانياً، أدى تعطل سلسلة التوريد والقيود المفروضة على قدرة الشركات المصنعة الأصلية إلى جعل "انتظار الجديد" أمراً مؤلماً تجارياً. ترتبط المهل الزمنية الطويلة، وتأخر مواعيد العمل في المتجر، ونقص قطع الغيار ارتباطًا مباشرًا بخسارة الطيران، وفقدان الإيرادات، وتعطل الجدول الزمني؛ يتم استخدام USM بشكل متزايد كحل عملي لإبقاء الطائرات على جناحها وفي الموعد المحدد. ثالثا، يتقادم الأسطول العالمي في حين تظل تسليمات الطائرات الجديدة مقيدة مقارنة بالطلب. يقوم المشغلون بتشغيل الأصول القديمة لفترة أطول، مما يؤدي إلى إجراء المزيد من عمليات الفحص الثقيلة، وزيارات المتاجر، وفرص التفكيك حيث تكون اقتصاديات USM أقوى. معًا، تجعل هذه المحركات USM سمة هيكلية، وليست مؤقتة، لاستراتيجيات صيانة شركات الطيران.

قيود السوق

محدودية المواد الأولية، وقيود الملكية الفكرية، والاحتكاك التنظيمي يبطئان التوسع مما يعيق نمو السوق

على الرغم من الطلب القوي، هناك عدة عوامل تحد من نمو سوق النقل الجوي USM. والأكثر أهمية هو المواد الخام المحدودة: لا يمكن استخدام USM إلا من أصول متقاعدة أو مجزأة، ويعتمد توقيت التقاعد على أسعار الوقود، واقتصاديات الإيجار، ومعدلات إنتاج OEM التي تقع خارج سيطرة لاعبي USM. عندما تقوم شركات الطيران بتأجيل التقاعد أو تحويل عدد أقل من الطائرات إلى طائرات الشحن، فإن خط أنابيب USM يضيق. كما أن قيود الملكية الفكرية والموافقة على الإصلاح تحدد أيضًا ما يمكن إعادة استخدامه اقتصاديًا أو إصلاحه خارج شبكات OEM، خاصة في محركات وأنظمة الجيل الأحدث التي تتمتع بتحكم صارم في OEM. المتطلبات التنظيمية المتعلقة بالتتبع والتوثيق وصلاحية الطيران، رغم أهميتها، تضيف تكلفة وتعقيدًا يصعب على التجار الصغار استيعابها. وتؤدي قواعد الجمارك والضرائب وقواعد الاستيراد/التصدير غير المتسقة إلى زيادة تعقيد حركة الأجزاء عبر الحدود. لا تؤدي هذه القيود إلى إيقاف نمو السوق، ولكنها تمنع USM من استبدال مواد OEM بالسرعة أو بالقدر الذي قد يوحي به منطق التكلفة الخالص.

اتجاهات سوق النقل الجوي USM

يعد التحول من الصفقات الجزئية الانتهازية إلى استراتيجيات USM المتكاملة أحد الاتجاهات الرئيسية في السوق

الاتجاه الرئيسي في حصة سوق النقل الجوي USM هو التحول من النشاط الجزئي الانتهازي لكل صفقة على حدة نحو استراتيجيات USM المنظمة وطويلة الأجل المضمنة في نماذج أعمال شركات الطيران و MRO و OEM. لم تعد شركات الطيران تتعامل مع USM كحل للتكلفة في اللحظة الأخيرة؛ إنهم يقومون ببناء افتراضات USM في تخطيط زيارة متجر المحركات، وخرائط طريق التخلص التدريجي من الأسطول، واستراتيجيات الإيجار والإرجاع. يقوم MROs ومديرو الأصول بتوحيد خطوط التفكيك، وتوحيد عملية جمع المواد، وتعزيز الرؤية الرقمية بشكل أعمق فيما يتعلق بحالة الجزء، وإمكانية التتبع، والوقت الأخضر المتبقي. إن مصنعي المعدات الأصلية، الذين كانوا ينظرون إلى USM في المقام الأول على أنه تهديد لمبيعات قطع الغيار الجديدة ذات هامش الربح المرتفع، يحتضنون بشكل انتقائي حزم الدعم USM التي تحمل العلامة التجارية OEM وحزم الدعم "المختلطة" التي تمزج بين المواد الجديدة والمُصلحة والمستعملة. وفي الوقت نفسه، تعمل المنصات عبر الإنترنت على إضفاء الطابع الرسمي على ما كان في السابق تجارة كثيفة العلاقات وتحويله إلى مصادر أكثر شفافية تعتمد على البيانات. بشكل عام، يتجه السوق نحو استخدام USM أكثر احترافية وبرمجيًا مع أدوار أكثر وضوحًا لمصنعي المعدات الأصلية والمستقلين وفرق المواد الداخلية لشركات الطيران/الصيانة والإصلاح والعمرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

إطلاق العنان لاختراق أعلى لـ USM عبر المحركات والمناطق والمنصات الرقمية لتعزيز نمو السوق

تكمن الفرصة الأكبر في زيادة انتشار USM في أحداث المحرك والمكونات حيث لا تزال أجزاء OEM الجديدة تهيمن. مع استمرار تقادم الأساطيل والمهلة الزمنية لتصنيع المعدات الأصلية، هناك مجال لاستبدال حصة أكبر من LLPs والمركبات الدوارة والملحقات عالية القيمة بـ USM، خاصة في الهياكل الضيقة العاملة ومحركات الجيل الأول ذات التقنية الجديدة. على المستوى الإقليمي، لا تزال منطقة آسيا والمحيط الهادئ والشرق الأوسط وأجزاء من أمريكا اللاتينية غير مخترقة بشكل كافٍ لـ USM مقارنة بأمريكا الشمالية وأوروبا الغربية؛ ومع نضوج قدرة الصيانة والإصلاح والعمرة المحلية، ونشاط التأجير، والبنية التحتية للتفكيك، يمكن لهذه الأسواق دعم المزيد من المصادر المحلية والإصلاح. هناك أيضًا مساحة بيضاء واضحة في المجال الرقمي: لا تزال المطابقة القوية في الوقت الفعلي لتوافر USM والتسعير وبيانات الشهادات وجداول المتجر مجزأة. يمكن للاعبين القادرين على دمج رؤية المخزون والطلب التنبؤي وطلب عرض الأسعار/التعاقد الآلي الحصول على قيمة غير متناسبة. وأخيرًا، تخلق الضغوط البيئية والاجتماعية والحوكمة فرصة ناشئة لوضع USM كأداة قابلة للقياس للاقتصاد الدائري في روايات استدامة شركات الطيران.

تحديات السوق

تعد إمكانية التتبع وتقلب الأسعار والتجزئة الرقمية من التحديات الرئيسية في السوق

يواجه السوق العديد من التحديات التشغيلية والاستراتيجية التي يجب على اللاعبين الرئيسيين حلها لفتح مرحلة النمو التالية. لا تزال إمكانية التتبع وجودة البيانات متفاوتة، خاصة بالنسبة للأجزاء القديمة ذات التاريخ غير المكتمل؛ وتشعر شركات الطيران والجهات التنظيمية بالقلق من أي ثغرات، مما يجبر موردي USM على الاستثمار بكثافة في التوثيق وعمليات التفتيش والسجلات الرقمية. يتسم التسعير بالتقلب، مدفوعًا بالتقلبات في موجات التقاعد، وشعبية متغيرات المحرك، والتغيرات المفاجئة في استراتيجية الأسطول، مما يجعل إدارة مخاطر المخزون وتقييم الأصول أمرًا صعبًا. ويمثل التجزئة الرقمية مشكلة أخرى: فالجرد، وحالات الإصلاح، ونشرات الخدمة، وتوقعات الطلب متناثرة عبر أنظمة وجداول بيانات متعددة، مما يحد من الرؤية الحقيقية الشاملة. أضف إلى ذلك التعقيد المتمثل في مواءمة المصالح بين مصنعي المعدات الأصلية، والمستقلين، والمؤجرين، ووحدات الصيانة والإصلاح والعمرة في شركات الطيران، ويصبح تحدي التنسيق واضحًا. إن معالجة هذه المشكلات من خلال بنية تحتية أفضل للبيانات، ونماذج تسعير أكثر ذكاءً، وشراكات أكثر شفافية أمر بالغ الأهمية لتحقيق نمو USM مستدام وقابل للتطوير.

تحليل التجزئة

بواسطة المزود

يقود قطاع ما بعد البيع السوق لأنه يتحرك بشكل أسرع من مصنعي المعدات الأصلية عند عمليات التفكيك

حسب المزود، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

استحوذ قطاع ما بعد البيع على أكبر حصة سوقية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 74.29%. يعد الطلب على قطاع خدمات ما بعد البيع قويًا حيث تفضل شركات الطيران وشركات الصيانة والإصلاح والصيانة بشكل متزايد متخصصين مستقلين في USM للحصول على المرونة والرافعة المالية للتسعير وتغطية أوسع لمصنعي المعدات الأصلية المتعددين. يمكن لمقدمي خدمات ما بعد البيع التحرك بشكل أسرع من مصنعي المعدات الأصلية في عمليات التفكيك والمصادر وهياكل الصفقات، مما يجعلهم شركاء مهمين للمشغلين في ظل ضغوط النقد والمهلة الزمنية والتوافر.

من المتوقع أن ينمو قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

هيمنت الطائرات ذات الجسم الضيق أثناء عملها في شبكات حساسة للتكلفة

حسب نوع الطائرة، ينقسم السوق إلى طائرات ضيقة البدن، ونفاثات عريضة البدن، وطائرات ذات محرك توربيني، وطائرة اقليمية

استحوذ قطاع الطائرات ضيقة البدن على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 62.76%. يعد الطلب على USM هو الأعلى في قطاع الطائرات ذات الجسم الضيق حيث تهيمن هذه الطائرات على دورات الطيران العالمية وتعمل في شبكات عالية الاستخدام وحساسة للتكلفة. إن الزيارات المستمرة لمتاجر محركات CFM56، وLEAP، وV2500، والمحركات المماثلة، بالإضافة إلى التدوير المكثف للمحركات الدوارة والأجزاء الداخلية، تجعل من الهياكل الضيقة المستهلك الأساسي لـ USM في جميع المناطق الرئيسية.

ومن المتوقع أن ينمو قطاع الطائرات ذات الجسم العريض بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المنتج

مع تزايد تكاليف المواد وأعباء زيارة المتجر، يزداد الطلب على محركات USM

حسب المنتج، يتم تصنيف السوق إلى المحرك، والمكونات، وهيكل الطائرة، وغيرها.

استحوذ قطاع المحركات على أكبر حصة سوقية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 51.72%. يعد الطلب على محرك USM شديدًا، مدفوعًا بالتكلفة الباهظة لأجزاء OEM الجديدة وفترات التسليم الطويلة للمكونات والوحدات المهمة ذات العمر الافتراضي المحدود. تعتمد شركات الطيران على USM للحفاظ على تشغيل المحركات، وتقليل الزيادات النقدية في زيارات المتجر، وحماية موثوقية الإرسال، خاصة بالنسبة لمحطات توليد الطاقة الشهيرة التي تواجه تراكمات مستمرة في الصيانة.

من المتوقع أن ينمو قطاع المكونات بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

مع إعطاء الأولوية للتحكم وإمكانية التتبع، أدى التوريد المباشر إلى تعزيز المبيعات المباشرة (B2B)

حسب قناة التوزيع، يتم تصنيف السوق إلى المبيعات المباشرة (B2B)، والمبيعات عبر الوساطة، والأسواق والمنصات الإلكترونية عبر الإنترنت.

استحوذ قطاع المبيعات المباشرة (B2B) على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 57.50%. يظل الطلب المباشر على خدمات USM B2B هو المهيمن حيث تفضل شركات الطيران وشركات MRO والمؤجرون الصفقات المتفاوض عليها والمبنية على العلاقات لحزم المحركات والمكونات عالية القيمة. توفر القنوات المباشرة شفافية أفضل فيما يتعلق بإمكانية التتبع والتسعير وشروط التسليم، مما يسمح للمشترين بتأمين حلول مادية مخصصة ودعم طويل الأجل بدلاً من الاعتماد فقط على الوسطاء أو الأسواق.

من المتوقع أن ينمو قطاع الأسواق والمنصات الإلكترونية عبر الإنترنت بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

بسبب عمر الأسطول والاستخدام وارتفاع ضغط التكلفة، يزداد الطلب على الخطوط الجوية التجارية USM

حسب المستخدم النهائي، يتم تصنيف السوق إلى شركات الطيران التجارية، وشركات الطيران للشحن، والطيران العسكري.

استحوذ قطاع الخطوط الجوية التجارية على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 67.50%. يتزايد الطلب من شركات الطيران التجارية حيث تعمل شركات النقل على تشغيل الأساطيل القديمة بشكل أكثر صعوبة، وتواجه فترات زمنية مستمرة لقطع الغيار، وتضغط على هامش المعركة بسبب تكاليف الوقود والعمالة. للحفاظ على موثوقية الإرسال عالية مع تقليل النفقات النقدية للصيانة، يقومون بدمج المحرك ومكون USM في إستراتيجيات زيارة المتجر القياسية والفحص الشامل.

من المتوقع أن ينمو قطاع شركات الطيران للشحن بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق النقل الجوي USM

من حيث الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 2.86 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 2.98 مليار دولار أمريكي. إن الطلب على النقل الجوي USM في أمريكا الشمالية مدفوع بالأسطول الضخم المركب في المنطقة، ونشاط التفكيك الكثيف، والبنية التحتية الناضجة للصيانة والإصلاح والعمرة. تستخدم شركات الطيران والمؤجرون بقوة USM لمكافحة تضخم المواد، ودعم زيارات متاجر المحركات الثقيلة، والحفاظ على تطاير الأصول القديمة ذات الهيكل الضيق والعريض أثناء قيود سلسلة توريد OEM المستمرة.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 2.91 مليار دولار أمريكي. في الولايات المتحدة، يتم دعم الطلب على النقل الجوي USM من خلال أكبر أسطول تجاري في العالم، ومجموعات كثيفة من عمليات الصيانة والإصلاح والعمرة والتفكيك، والحضور القوي للمؤجرين. تقوم شركات الطيران بتوريد المحرك ومكونات USM بقوة لتعويض تضخم المواد، وتسريع أوقات الدوران، والحفاظ على الطائرات القديمة ذات الجسم الضيق وطائرات الشحن ذات جدوى اقتصادية عالية في الخدمة.

[أكساملرBUE5]

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو بنسبة 4.1% وتصل قيمتها إلى 2.62 مليار دولار أمريكي في عام 2026. في أوروبا، يعكس الطلب على النقل الجوي USM مزيجًا من شركات الطيران الكبرى والمشغلين منخفضي التكلفة ومراكز التأجير القوية. تنشر شركات الطيران بشكل متزايد USM لإدارة تكاليف دورة الحياة على أساطيل الجيل المختلط، في حين أن توسيع القدرة على التفكيك وإصلاح المكونات في المملكة المتحدة وألمانيا وفرنسا وأوروبا على نطاق أوسع يعزز توافر المواد الإقليمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 2.36 مليار دولار أمريكي في عام 2026. ويتسارع الطلب على النقل الجوي في منطقة آسيا والمحيط الهادئ مع إضافة الصين والهند وجنوب شرق آسيا لأساطيل ضيقة البدن واستخدام المنحدرات. يسعى المشغلون إلى USM لتقليل النفقات النقدية للصيانة، وحماية موثوقية الإرسال، وتوطين الدعم المادي، في حين تعمل مرافق MRO والتفكيك الإقليمية الناشئة على تحويل المزيد من مصادر USM تدريجيًا إلى مكان أقرب إلى المنزل.

بقية العالم

ومن المتوقع أن يسجل سوق بقية العالم 0.86 مليار دولار أمريكي في عام 2026. وفي بقية أنحاء العالم، يقود الطلب على USM مراكز الطائرات ذات الجسم العريض في الشرق الأوسط، وشركات الطيران الأفريقية المتنامية، وأساطيل أمريكا اللاتينية التي تعمل على إطالة عمر الطائرات. تستخدم شركات الطيران وشركات MROs USM لسد المهل الزمنية الطويلة لتصنيع المعدات الأصلية، ودعم عمليات الفحص المكثفة، والحفاظ على القدرة المتاحة على الرغم من قيود رأس المال والبنية التحتية والاستخدام.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع قدراتهم وتأثيرهم بسرعة في سوق النقل الجوي USM

تقوم مجموعة مركزة من المتخصصين في التكامل، وMROs، واللاعبين المنتسبين إلى OEM بتشكيل سوق USM للنقل الجوي. تقع شركتا AJ Walter Aviation Limited (المملكة المتحدة) وAJ Walter Aviation Limited (الولايات المتحدة) في قلب عملية تجميع المكونات العالمية والدعم الشامل، مما يؤدي إلى الاستفادة من المخزونات العميقة عبر أساطيل متعددة. تجمع AAR Corp. (الولايات المتحدة) وAerSale Inc. (الولايات المتحدة) بين قدرات التفكيك والتجارة والصيانة والإصلاح والعمرة لتغذية المحرك ومكونات USM في برامج الصيانة الخاصة بشركات الطيران. تقوم شركة Boeing (الولايات المتحدة) وجنرال إلكتريك (الولايات المتحدة) بدمج حزم دعم OEM مع USM بشكل متزايد، وذلك باستخدام قاعدتها المثبتة والوصول إلى البيانات للتحكم في تدفقات المواد الهامة. تعمل شركة Delta TechOps (الولايات المتحدة) وشركة GA Telesis, LLC (الولايات المتحدة) كمركبتين هجينتين قويتين للصيانة والإصلاح والعمرة والتاجر، حيث تقومان بتحويل أساطيلهما الداخلية وأساطيل العملاء إلى مواد خام USM متكررة. تعمل شركة HEICO (الولايات المتحدة) على تعزيز النظام البيئي من خلال PMA وعمق التوزيع، في حين تدعم مجموعة Liebherr (سويسرا) دعم الأنظمة عالية القيمة، خاصة في معدات الهبوط ومعدات إدارة الهواء.

قائمة شركات النقل الجوي الرئيسية USM:

- إيه جي والتر للطيران المحدودة (المملكة المتحدة)

- شركة آر(نحن.)

- شركة AerSale (الولايات المتحدة)

- ايه جيه والتر للطيران المحدودة (الولايات المتحدة)

- شركة بوينغ(نحن.)

- دلتا تيك أوبس(نحن.)

- جي ايه تيليسيس، ذ.م.م(نحن.)

- جنرال إلكتريك (الولايات المتحدة)

- شركة هيكو (الولايات المتحدة)

- مجموعة ليبر (سويسرا)

التطورات الصناعية الرئيسية:

- نوفمبر 2025 -وافقت شركة Satair، وهي شركة تابعة لشركة Airbus، على شراء شركة Unical Aviation Inc.، المورد العالمي لأجزاء ومكونات USM، إلى جانب شركتها الفرعية ecube، المتخصصة في خدمات تخزين الطائرات وتفكيكها ونقلها. تمثل الصفقة خطوة رئيسية في استراتيجية USM لشركة Satair وتعزز قدرتها على تقديم حلول متكاملة ومتكاملة لخدمات ما بعد البيع.

- أكتوبر 2025 -شكلت شركة VSE Aviation شراكة استراتيجية مع شركة Eaton لتعزيز إمدادات USM للطائرات التجارية. تجمع الاتفاقية بين خبرة Eaton في مجال إصلاح OEM ونقاط قوة VSE في التوزيع وإدارة الأصول. وبموجب هذا الترتيب، ستقوم VSE بشراء وإدارة المكونات التي تمت إزالتها والتي تم إصلاحها، وتوسيع مجموعة الأصول القابلة للتدوير والتبادل المتاحة لشركات الطيران ومقدمي خدمات MRO.

- أكتوبر 2025 -شكلت وحدة Skyparts التابعة لشركة Acron Aviation وSetna iO شراكة قناة استراتيجية لتوسيع التوزيع العالمي لأجزاء OEM وUSM. يعمل هذا الارتباط على توسيع البصمة العالمية لشركة Skyparts وعمق المخزون بشكل كبير، مما يدعم هدفها المتمثل في توفير حلول من فئة OEM مع سرعة ومرونة سوق USM.

- أبريل 2025 -وقعت AerFin وIberia Maintenance اتفاقية خدمات الإصلاح الإستراتيجية التي تتمحور حول USM. وتصف الشركتان هذه الخطوة بأنها مرحلة جديدة في علاقتهما تهدف إلى تقديم دعم معزز أكثر فعالية من حيث التكلفة لشركات الطيران في جميع أنحاء العالم. تعتمد الشراكة على التعاون الحالي بينهما، والذي بموجبه تقوم شركة Iberia Maintenance بشراء أجزاء المحرك من AerFin.

- مارس 2025 -قامت AAR CORP بتمديد اتفاقية منتجات المحركات القابلة للخدمة الحصرية مع FTAI Aviation Ltd. لـ CFM56 USM حتى عام 2030. ويواصل التعاون المتجدد برنامجهما المشترك الذي يركز على توفير المواد المستخدمة القابلة للخدمة لمحركات CFM56 لشركات الطيران وشركات الصيانة والإصلاح والإصلاح وشركاء تصنيع المعدات الأصلية.

تغطية التقرير

يقدم هذا التقرير بحثًا محكمًا وعميقًا في النظام البيئي USM للنقل الجوي، مع تحديد السمات الرئيسية لمقدمي خدمات التفكيك وقطع الغيار، وMROs، ومديري التأجير/الأصول، وفئات USM الأساسية (المحركات، والأجزاء الدوارة، وهياكل هياكل الطائرات، ومعدات الهبوط،الكترونيات الطيرانوالديكورات الداخلية)، وحالات الاستخدام الرئيسية عبر أساطيل الركاب والبضائع، بدءًا من الطائرات ذات الجسم الضيق وحتى الطائرات ذات الجسم العريض والطائرات الإقليمية. فهو يرسم المعالم التنظيمية، واتجاهات تقاعد الأسطول وتفكيكه، وبرامج التوريد من العالم الحقيقي وزيارة المتجر قيد التنفيذ الآن، ويحدد التحولات التي تهيئ الموجة التالية من اختراق USM. تشرح هذه المواضيع مجتمعة الارتفاع الأخير في اعتماد USM وما الذي سيدفع المرحلة التالية من النمو في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

حسب المنطقة |

بواسطة المزود · تصنيع المعدات الأصلية · ما بعد البيع |

|

حسب نوع الطائرة · طائرة ضيقة الجسم · طائرة ذات جسم عريض · محرك توربيني · طائرة إقليمية |

|

|

بواسطةمنتج · محرك · عنصر · هيكل الطائرة · آحرون |

|

|

بواسطة قناة التوزيع · المبيعات المباشرة (B2B) · المبيعات بالوساطة · الأسواق والمنصات الإلكترونية عبر الإنترنت |

|

|

بواسطةالمستخدم النهائي · الخطوط الجوية التجارية · خطوط طيران للشحن · الطيران العسكري |

|

|

حسب المنطقة · أمريكا الشمالية (حسب الموفر ونوع الطائرة والمنتج وقناة التوزيع والمستخدم النهائي) o الولايات المتحدة (حسب الموفر) o كندا (حسب المزوّد) · أوروبا (حسب الموفر ونوع الطائرة والمنتج وقناة التوزيع والمستخدم النهائي) o المملكة المتحدة (بواسطة الموفر) o ألمانيا (حسب المزوّد) o فرنسا (حسب المزوّد) o روسيا (حسب الموفر) o بقية أوروبا (حسب الموفر) · منطقة آسيا والمحيط الهادئ (حسب الموفر ونوع الطائرة والمنتج وقناة التوزيع والمستخدم النهائي) o الصين (بحسب المزوّد) o اليابان (حسب الموفر) o الهند (حسب الموفر) o بقية دول آسيا والمحيط الهادئ (حسب الموفر) · بقية أنحاء العالم (حسب الموفر ونوع الطائرة والمنتج وقناة التوزيع والمستخدم النهائي) o الشرق الأوسط وأفريقيا (حسب الموفر) o أمريكا اللاتينية (حسب الموفر) |

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 8.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.93 مليار دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 4.7٪ خلال فترة التوقعات (2026-2034).

من المقدر أن يكون قطاع ما بعد البيع هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون قطاع الطائرات ذات الجسم الضيق هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

تعد شركة Astronics Corporation وCobham Limited وRaycap و General Dynamics Corporation وHensoldt وJENOPTIK AG من الشركات الرائدة في السوق.

حصلت أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 287

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.