حجم سوق أنظمة تبريد الطائرات وحصتها وتحليل الصناعة، حسب نوع النظام (أنظمة تبريد دورة الهواء، أنظمة التبريد السائل، أنظمة تبريد دورة البخار، وغيرها)، حسب التطبيق (تبريد المقصورة وقمرة القيادة، تبريد إلكترونيات الطيران والإلكترونيات، الدفع والإدارة الحرارية للمحرك، وغيرها)، حسب نوع الطائرة (الطائرات التجارية، الطائرات الإقليمية، طائرات الأعمال والطيران العام، وغيرها)، حسب المكونات (المبادلات الحرارية & المبردات الأولية، وآلات دورة الهواء، وغيرها)، حسب المستخدم النهائي (OEM Line-Fit، ما بعد البيع/MRO/الاستبدال، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة تبريد الطائرات والتوقعات المستقبلية

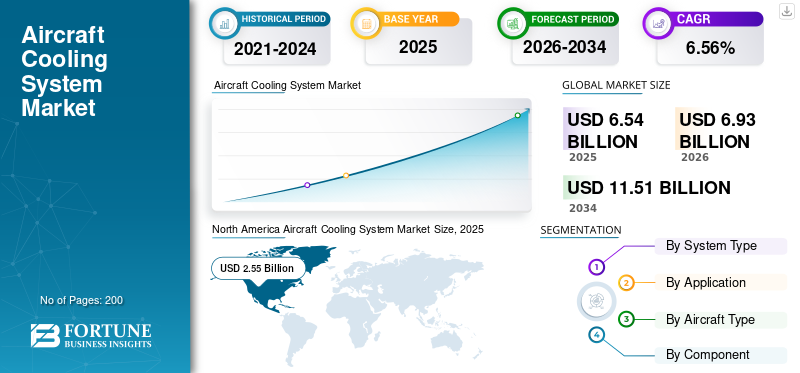

بلغت قيمة سوق أنظمة تبريد الطائرات العالمية 6.54 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.93 مليار دولار أمريكي في عام 2026 إلى 11.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.56٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة تبريد الطائرات بحصة سوقية بلغت 38.99٪ في عام 2025.

يشمل سوق أنظمة تبريد الطائرات حلول الإدارة الحرارية للمحركات وإلكترونيات الطيران وأنظمة التحكم البيئي والديكورات الداخلية للمقصورة ومنصات الطائرات الكهربائية الناشئة. تشمل الأنظمة الرئيسية آلات دورة الهواء، وأنظمة دورة البخار، وحلقات التبريد السائل، والمبادلات الحرارية، وتبريد الهواء، والهندسة الحرارية الكهربائية أو الهجينة المتقدمة. ويؤدي ارتفاع إنتاج الطائرات، وإلكترونيات الطيران الأكثر كثافة، وزيادة متطلبات الراحة في المقصورة، والتحول نحو المزيد من الطائرات الكهربائية إلى زيادة الطلب. وتسلط طائرات مثل بوينج 787 الضوء على هذا التحول، حيث تساعد الأنظمة التي تعمل بالكهرباء على تحسين كفاءة استهلاك الوقود بشكل عام. وعلاوة على ذلك، يخدم السوقالطائرات التجاريةوالمنصات العسكرية والطائرات العمودية والمركبات الجوية بدون طيار والطائرات الكهربائية الهجينة.

ومن بين اللاعبين الرئيسيين شركة Collins Aerospace، وHoneywell International Inc.، وLiebherr، وAMETEK Aerospace & Defense، مع مجالات تركيز تشمل ECS والمبادلات الحرارية، والتبريد السائل، وخدمات MRO.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة تبريد الطائرات

التحول نحو هياكل التبريد المكهربة وغير النزفية التي تتسارع عبر منصات الطيران هو اتجاه السوق

تنتقل أنظمة تبريد الطائرات من أبنية الهواء النازف التقليدية إلى تصميمات الإدارة الحرارية المدفوعة بالكهرباء والهجينة. تذكر بوينغ أن الطائرة 787 تستخدم المزيد من الأنظمة الكهربائية لتحسين الأداء وتقليل استخدام الوقود، في حين تعمل شركة الطيران النظيف على تطوير مفاهيم ECS الكهربائية التي تجمع بين تبريد دورة الهواء ودورة البخار للطائرات ذات الممر الواحد في المستقبل. ويعود هذا التحول إلى الحاجة إلى تقليل استخراج طاقة المحرك، وتحسين كفاءة استخدام الطاقة، ودعم أحمال توليد الحرارة العالية لإلكترونيات الطيران وإلكترونيات الطاقة. وتشير ناسا أيضًا إلى أن الطائرات المكهربة بحجم ميجاوات تولد حرارة مهدرة كبيرة، مما يجعل الإدارة الحرارية خفيفة الوزن أولوية حاسمة في التصميم

ديناميكيات السوق

سوق السائقين

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ولايات كفاءة الوقود وأهداف خفض الانبعاثات لنمو سوق الوقود

يؤدي استخراج الهواء النازف لتشغيل نظام ECS التقليدي إلى التأثير بشكل مباشر على أداء المحرك من خلال زيادة استهلاك الوقود، مما يجعله مرشحًا أساسيًا للتحسين مع تقدم قطاع الطيران في تطوير التكنولوجيا المستدامة. وتفرض الأطر الدولية، بما في ذلك خطة كورسيا، التزامات بخفض الكربون على شركات الطيران وشركات تصنيع الطائرات، وتوجيه الاستثمار في البحث والتطوير نحو مكونات تبريد خفيفة الوزن وعالية الكفاءة. إن التخفيض التدريجي الذي فرضه بروتوكول مونتريال على مادة التبريد R134a ذات القدرة العالية على إحداث الاحترار العالمي، والذي يهدف إلى خفض بنسبة 69٪ بحلول عام 2024 و 76٪ بحلول عام 2027، يعمل في نفس الوقت على تسريع البحث عن بديل.المبرداتوإعادة تصميم أنظمة تبريد دورة البخار عبر شركة ECS للطيران التجاري. تعمل هذه الضغوط التنظيمية معًا على تحويل الإدارة الحرارية من وظيفة دعم إلى تمييز استراتيجي لمصنعي المعدات الأصلية للطائرات وموردي أنظمة التبريد من المستوى الأول. ومن المتوقع أن يعزز هذا نمو سوق أنظمة تبريد الطائرات في السنوات القادمة.

قيود السوق

إن شهادات صلاحية الطيران الصارمة ودورات التصميم الطويلة تعيق نمو السوق

تخضع أنظمة تبريد الطائرات لمتطلبات الاعتماد الصارمة الصادرة عن إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) والمتطلبات الوطنية، مع إجراء اختبارات مكثفة والتحقق من الصحة والوثائق المطلوبة قبل الموافقة على الطيران. غالبًا ما يتطلب التحول نحو ECS ذات الكفاءة الأعلى، والتصميمات الخالية من النزيف، والهندسة المعمارية ذات ضغط المحرك المنخفض، تخطيطات نظام جديدة بدلاً من ترقيات المكونات البسيطة، مما يضيف التكلفة ووقت التطوير. يواجه موردو التبريد السائل والتبريد ثنائي المرحلتين حواجز دخول أعلى، حيث يمكن أن يستغرق التأهيل سنوات ويتطلب بنية تحتية مخصصة للاختبار. ونتيجة لهذا فإن موردي قطاع الطيران الراسخين الذين يتمتعون بخبرة التصديق، والمنتجات المثبتة، والعلاقات التنظيمية يتمتعون بميزة واضحة، في حين قد تستغرق تقنيات الإدارة الحرارية الأحدث وقتاً أطول للوصول إلى طائرات الإنتاج.

سوق فرص

منصات الدفع الهيدروجيني وeVTOL تفتح مساحة جديدة تمامًا لتصميم الإدارة الحرارية

تفرض أنظمة تبريد الهواء التقليدية لمحطات توليد الطاقة بخلايا الوقود عقوبات شديدة على الأداء للطائرات ذات الممر الواحد عندما تتجاوز الأحمال الحرارية لخلايا الوقود 10 ميجاوات، وتوفر تقنية المبادلات الحرارية المتقدمة، إلى جانب أساليب التبريد على مرحلتين، مسارات لتقليل الكثافة الحرارية الوزنية والحجمية، مما يتيح إغلاق التصميم للطائرات الكهربائية الهيدروجينية المستقبلية. تتطلب مفاهيم دفع الطائرات المكهربة التي أطلقتها وكالة ناسا والتي تغطي التنقل الجوي في المناطق الحضرية والأسواق الإقليمية والممر الواحد، أنظمة إدارة حرارية مخصصة تعتمد على السوائل، مع اختلاف متطلبات التبريد ووزن النظام بشكل كبير بناءً على كفاءة المكونات الكهربائية وحدود درجة حرارة التشغيل. تقدم طائرات eVTOL التي تعمل بالبطارية، والطائرات النفاثة الإقليمية التي تعمل بخلايا الوقود الهيدروجينية، ومنصات الركاب الكهربائية الهجينة، تصميمات حرارية متميزة، مما يوفر للموردين فرصًا متنوعة لتطوير المنتجات تتجاوز ECS التقليدية.

تحديات السوق

تقلب المواد الخام وهشاشة سلسلة التوريد في مجال الطيران تعطل جداول الإنتاج

يواجه موردو أنظمة تبريد الفضاء الجوي ضغوطًا بسبب تكاليف المواد المتقلبة وقيود سلسلة التوريد. تعتبر المدخلات الرئيسية مثل الألومنيوم والتيتانيوم وسبائك النيكل والمواد المركبة المتقدمة والطلاءات المتخصصة ضرورية للمبادلات الحرارية ومكونات الإدارة الحرارية، ولكن الأسعار والتوافر لا يزالان غير مستقرين. وتضيف التوترات الجيوسياسية، وخاصة حول إمدادات التيتانيوم، المزيد من المخاطر، في حين يؤثر النقص في الآلات الدقيقة والعمالة الفضائية الماهرة على جداول التسليم. وتؤدي هذه الضغوط إلى صعوبة التنبؤ بالتكاليف على المدى الطويل وحماية هامش الربح، خاصة بالنسبة لصغار الموردين. مع تزايد إنتاج الطائرات، تصبح موثوقية العرض تحديًا كبيرًا، مما يزيد من مخاطر التأخير وارتفاع الأسعار وتجميع الموردين.

تحليل التجزئة

حسب نوع النظام

الكفاءة وتقليل الوزن وأداء ECS المثبت لتعزيز الطلب على أنظمة التبريد بدورة الهواء

استنادًا إلى نوع النظام، يتم تقسيم السوق إلى أنظمة تبريد دورة الهواء، وأنظمة التبريد السائل، وأنظمة تبريد دورة البخار، وأنظمة تبريد المحرك ومجموعة نقل الحركة، المتقدمةأنظمة الإدارة الحراريةوآخرون.

من المتوقع أن يستحوذ قطاع أنظمة تبريد دورة الهواء على أكبر حصة سوقية خلال الفترة المتوقعة. يظل التبريد بدورة الهواء هو النهج المفضل في أنظمة التحكم البيئي للطائرات نظرًا لوزنه المنخفض وتشغيله الموثوق وتوافقه القوي مع بنيات الطائرات الحالية.

من المتوقع أن يرتفع قطاع أنظمة التبريد السائلة بمعدل نمو سنوي مركب مرتفع يبلغ 7.11٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدى ارتفاع معايير الراحة وحماية إلكترونيات الطيران إلى تعزيز نمو قطاع تبريد المقصورة وقمرة القيادة

بناءً على التطبيق، يتم تقسيم السوق إلى تبريد المقصورة وقمرة القيادة، وتبريد إلكترونيات الطيران والإلكترونيات، والإدارة الحرارية للمحرك والدفع، والإدارة الحرارية للطاقة الكهربائية والبطارية، وتبريد الحمولة الخاصة والمهام، وغيرها.

في عام 2025، سيطر قطاع تبريد المقصورة ومقصورة القيادة على السوق العالمية. ويتزايد الطلب مع تركيز شركات الطيران بشكل أكبر على راحة الركاب وظروف قمرة القيادة المستقرة، خاصة على الطرق الطويلة وفي بيئات التشغيل القاسية. وفي الوقت نفسه، فإن الكثافة المتزايدة لإلكترونيات الطيران والإلكترونيات الموجودة على متن الطائرة تزيد من الحاجة إلى التحكم الموثوق في درجة الحرارة لحماية أداء النظام وسلامته.

من المتوقع أن ينمو قطاع الطاقة الكهربائية والإدارة الحرارية للبطاريات بمعدل نمو سنوي مركب مرتفع يبلغ 7.31٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

توسيع الأسطول ونشاط التحديثية لتعزيز نمو قطاع الطائرات التجارية

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات تجارية وطائرات إقليمية وطائرات رجال الأعمال والطيران العام والطائرات العسكرية والمروحيات/الطائرات العمودية وغيرها.

من المتوقع أن يشهد قطاع الطائرات التجارية حصة سوقية مهيمنة لأنظمة تبريد الطائرات خلال الفترة المتوقعة. تعد الطائرات التجارية مجال نمو رئيسي حيث أن كل عملية تسليم جديدة تتطلب قدرة تبريد متكاملة، في حين أن الأسطول الكبير الحالي يخلق طلبًا مستمرًا على التحديث والترقية. وتقوم شركات الطيران أيضًا بتحديث الطائرات لتحسين الكفاءة وإطالة عمر الخدمة، مما يدعم الطلب المتكرر على مكونات نظام التبريد.

من المتوقع أن ينمو قطاع الطائرات العسكرية بمعدل نمو سنوي مركب مرتفع يبلغ 6.87% خلال الفترة المتوقعة.

حسب المكون

أدت إدارة الأحمال الحرارية والطلب على الصيانة إلى تعزيز نمو قطاع المبادلات الحرارية والمبردات الأولية

بناءً على المكون، يتم تقسيم السوق إلى مبادلات حرارية ومبردات مسبقة، وآلات دورة الهواء، والضواغط، والمضخات ومحركات السوائل، والألواح الباردة ووحدات الواجهة الحرارية، والصمامات، وأجهزة الاستشعار وأجهزة التحكم، وحلقات التبريد/المبرد، والخزانات والمراكم، وغيرها.

سيطر قطاع المبادلات الحرارية والمبردات المسبقة على حصة السوق في عام 2025. وينمو هذا القطاع حيث تعد المبادلات الحرارية والمبردات المسبقة عنصرًا أساسيًا في التحكم في الأحمال الحرارية والحفاظ على أداء مستقر عبر أنظمة تبريد الطائرات. كما أن دورهم يجعلهم يتكررون استبدال العناصر أثناء الصيانة، خاصة في الطائرات ذات الاستخدام العالي، حيث يمكن أن يؤثر تدهور الأداء على كفاءة النظام.

بالإضافة إلى الضواغط،مضخاتومن المتوقع أن تنمو محركات السوائل بمعدل نمو سنوي مركب مرتفع يبلغ 7.31% خلال فترة الدراسة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ساهم دعم تقادم الأسطول ودورة الحياة في تعزيز النمو القطاعي لخدمات ما بعد البيع/الصيانة والإصلاح والعمرة/الاستبدال

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى برامج ملائمة لخط تصنيع المعدات الأصلية، وبرامج ما بعد البيع/MRO/الاستبدال، وبرامج التحديث والترقية.

سيطر قطاع ما بعد البيع/الصيانة والإصلاح والإصلاح/الاستبدال على حصة السوق في عام 2025. ويكتسب هذا القطاع زخمًا حيث يعتمد مشغلو الأساطيل القديمة على أنشطة الصيانة والإصلاح والاستبدال للحفاظ على موثوقية أنظمة التبريد. ونظرًا لتعرض هذه المكونات للتآكل والتلوث وظروف التشغيل القاسية، فإنها تتطلب صيانة دورية، مما يحافظ على الطلب على خدمات ما بعد البيع على المدى الطويل.

بالإضافة إلى ذلك، من المتوقع أن تنمو برامج التحديث والترقية بمعدل نمو سنوي مركب قدره 7.12% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أنظمة تبريد الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

North America Aircraft Cooling System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 2.41 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 2.55 مليار دولار أمريكي. تظل أمريكا الشمالية منطقة رائدة في مجال أنظمة تبريد الطائرات نظرًا لقاعدتها القوية من الطائرات التجارية والدفاعية ونشاط البحث والتطوير المستمر في مجال الطيران. تستفيد الولايات المتحدة من وجود الشركات المصنعة الأصلية الرئيسية ومن المستوى الأول، بما في ذلك Collins Aerospace وHoneywell، اللتين تدعمان برامج الإدارة الحرارية وإدارة الهواء.

سوق نظام تبريد الطائرات في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 1.67 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب يبلغ 6.43٪ تقريبًا. الولايات المتحدة هي السوق الأساسية في أمريكا الشمالية، مدعومة بأساطيل الطائرات الكبيرة، والتحديث العسكري، وسلسلة التوريد العميقة في مجال الطيران. تعمل الأبحاث الجارية في مجال دفع الطائرات المكهربة والإدارة الحرارية على زيادة الطلب على تصميمات تبريد أكثر كفاءة.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو مطرد قدره 6.60% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، وأن تصل إلى قيمة 1.67 مليار دولار أمريكي في عام 2026. وتشهد أوروبا زخمًا قويًا في برامج الطيران النظيف وتطوير أنظمة التحكم البيئي من الجيل التالي. تركز مبادرات البحث والتطوير المدعومة من القطاع العام على البنى غير المتدفقة، وأنظمة التبريد المدمجة، وانخفاض استهلاك الطاقة، مما يدعم الطلب على المدى الطويل.

سوق نظام تبريد الطائرات في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.53 مليار دولار أمريكي، بمعدل نمو سنوي مركب يبلغ حوالي 7.05٪ خلال فترة الدراسة. يتم دعم سوق المملكة المتحدة من خلال النظام البيئي لهندسة الطيران والمشاركة في أبحاث الإدارة الحرارية المتقدمة للطائرات. ويرتبط الطلب بالعمل على مفاهيم الطائرات الكهربائية، حيث يعد التبريد والتبادل الحراري الفعالان ضروريين لأداء المنصة في المستقبل.

سوق أنظمة تبريد الطائرات في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.46 مليار دولار أمريكي في عام 2026. وتعد ألمانيا مركزًا أوروبيًا مهمًا لأنظمة تبريد الطائرات نظرًا لقاعدتها التصنيعية وخبرتها في الأنظمة. تدير شركة Collins Aerospace مرافق رئيسية في البلاد، بما في ذلك قدرات إدارة الهواء لضغط وتهوية المقصورة، بينما يدعم موردو الطيران الآخرون أيضًا هندسة الأنظمة الحرارية والسوائل.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.53 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. تتوسع منطقة آسيا والمحيط الهادئ مع نمو أساطيل الطائرات، خاصة في الطيران التجاري، مما يزيد الطلب على المقصورة،الكترونيات الطيرانوأنظمة تبريد المحرك. وتستثمر المنطقة أيضًا في القدرة على تصنيع وصيانة الطيران، مما يخلق فرصًا لكل من توريد OEM والطلب على استبدال ما بعد البيع.

سوق نظام تبريد الطائرات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.49 مليار دولار أمريكي. تعد الصين سوقًا رئيسيًا للنمو بسبب توسعها واسع النطاق في الطائرات التجارية وطموحاتها في مجال الطيران المحلي. يؤدي ارتفاع عمليات تسليم الطائرات وجهود التوطين إلى زيادة الحاجة إلى مكونات التبريد وأنظمة الإدارة الحرارية ودعم الصيانة على المدى الطويل.

سوق نظام تبريد الطائرات في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 0.42 مليار دولار أمريكي. تكتسب الهند أهمية مع قيام شركات الطيران بتوسيع أساطيلها ويصبح النظام البيئي للفضاء المحلي أكثر نشاطًا في التصنيع والصيانة والإصلاح والعمرة. ويدعم النمو في السفر الجوي الطلب على أنظمة تبريد الطائرات عبر المنصات التجارية، وخاصة في تطبيقات المقصورة وقمرة القيادة.

بقية العالم

أما بقية العالم فيشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تعد أمريكا اللاتينية والشرق الأوسط وأفريقيا من الأسواق الأصغر حجمًا ولكنها ذات صلة، حيث يتشكل الطلب من خلال استخدام الأسطول، والتشغيل في المناخ الحار، واحتياجات الصيانة المتزايدة. غالبًا ما تركز شركات الطيران في هذه المناطق بشدة على تبريد المقصورة بشكل موثوق واستبدال المكونات الحرارية بسبب بيئات التشغيل الصعبة. ومن المتوقع أن تصل أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى تقييمات تبلغ 0.63 مليار دولار أمريكي و0.41 مليار دولار أمريكي، على التوالي، في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار والشراكات يشكلان وضع السوق

يتم توحيد سوق أنظمة تبريد الطائرات بشكل معتدل، مع مزيج من اللاعبين الرئيسيين في مجال الطيران وموردي الإدارة الحرارية المتخصصين الذين يتنافسون عبر قنوات تصنيع المعدات الأصلية والدفاع وخدمات ما بعد البيع. تشمل الشركات الرئيسية في السوق شركة Honeywell، وCollins Aerospace، وLiebherr Aerospace، وSafran، وBoeing، وغيرها، مع تركز المنافسة على إمكانية تكامل النظام، وإصدار الشهادات، وموثوقية المنتج، ودعم دورة الحياة.

من وجهة نظر الشركة، يعد الابتكار والشراكات من أهم أدوات النمو. يستثمر العديد من الموردين في تصميمات تبريد أخف وزنًا وأكثر كفاءة في استخدام الطاقة، ومبادلات حرارية متقدمة، وأنظمة إدارة حرارية متكاملة لدعم منصات الطائرات الأكثر استخدامًا للكهرباء والكهرباء. وفي الوقت نفسه، تساعد الشراكات مع مصنعي المعدات الأصلية للطائرات، ومقدمي خدمات الصيانة والإصلاح والعمرة، ومقاولي الدفاع، الشركات على تأمين برامج طويلة الأجل، والمشاركة في تطوير تقنيات جديدة، وتعزيز مكانتها في أسواق التحديث والاستبدال.

قائمة بالشركات الرئيسية العاملة في مجال أنظمة تبريد الطائرات

- كولينز الفضاء(س.)

- شركة هانيويل الدولية(نحن.)

- ليبر(فرنسا)

- ميجيت بي إل سي.(نحن.)

- سافران(فرنسا)

- AMETEK للفضاء والدفاع (الولايات المتحدة)

- إيتون (أيرلندا)

- الرافعة الفضائية والإلكترونيات (الولايات المتحدة)

- تات تكنولوجيز المحدودة (إسرائيل)

- مجموعة تريومف (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:انضمت شركة Conflux Technology إلى اتحاد TheMa4HERA الذي تقوده شركة Honeywell (الإدارة الحرارية للطائرات الإقليمية الكهربائية الهجينة). ويهدف مشروع الطيران النظيف هذا إلى تطوير أبنية وأنظمة متطورة للإدارة الحرارية للجيل القادم من الطائرات الإقليمية الهجينة الكهربائية، مع أنشطة توسيع نطاق الطائرات قصيرة ومتوسطة المدى. ويقود مركز التطوير الدولي التابع لشركة هانيويل التعاون في برنو، جمهورية التشيك، ويتكون من 28 شريكًا من عشر دول أوروبية.

- سبتمبر 2025:كشفت شركة Conflux Technology أنها ستساعد مشروع Airbus ZEROe من خلال تطوير مبادل حراري محسّن لـهيدروجين-أنظمة الدفع الكهربائية عن طريق التصنيع الإضافي.

- فبراير 2025:تم توقيع اتفاقية خدمة لصيانة وإصلاح وتجديد معدات نقل الحرارة من طراز إيرباص A320 في معرض MRO الشرق الأوسط 2025 من قبل شركة Liebherr-Aerospace وGMR Aero Technic. ولضمان أداء الطائرة وصلاحيتها للطيران، ستعمل شركة GMR Aero Technic مع شركة Liebherr-Aerospace لتوفير خدمة معدات نقل الحرارة أثناء فحوصات الصيانة.

- يوليو 2024:أطلقت شركة لوكهيد مارتن مسابقة لترقية نظام التبريد للطائرة F-35، مع ظهور شركتي هانيويل وكولينز إيروسبيس كمتنافسين رئيسيين على وحدة إدارة الطاقة والحرارة في المرحلة التالية.

- مارس 2024:أعلنت شركة هانيويل أنها أثبتت بنجاح أنه من الممكن زيادة قدرة تبريد نظام إدارة الطاقة والحرارة (PTMS) للطائرة F-35 إلى 80 كيلووات. تتجاوز شركة هانيويل حاليًا بشكل كبير متطلبات التبريد البالغة 32 كيلووات للجيش الأمريكي وحلفائه، وذلك بفضل قدرة التبريد المحسنة بشكل كبير.

تغطية التقرير

يتضمن تحليل صناعة أنظمة تبريد الطائرات العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وتحليل القوى الخمس لبورتر، وملفات تعريف الشركة، وبرنامج التعديل التحديثي. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة الطيران وانتشارها حسب المناطق الرئيسية. ويقدم تقرير السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

[نقيلنكلففم]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.56% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع النظام والتطبيق ونوع الطائرة والمكونات والمستخدم النهائي والمنطقة |

| حسب نوع النظام |

|

| حسب التطبيق |

|

| حسب نوع الطائرة |

|

| حسب المكون |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 6.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.51 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.55 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.56٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع النظام، من المتوقع أن يهيمن قطاع أنظمة التبريد بدورة الهواء على السوق.

تعمل تفويضات كفاءة استهلاك الوقود وأهداف خفض الانبعاثات على دفع نمو سوق الوقود.

تعد شركة Honeywell وCollins Aerospace وLiebherr Aerospace وSafran من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة