حجم سوق طلاء الطائرات وحصتها وتحليل الصناعة حسب نوع الطائرة (الطيران التجاري (الجسم الضيق والجسم العريض)، والطائرات الإقليمية، وطائرات رجال الأعمال، والطيران العسكري (الطائرات المقاتلة، وطائرات النقل العسكرية وطائرات التدريب العسكرية)، والمروحيات (المروحيات العسكرية والمروحيات التجارية))، حسب الفئة (الطلاء الخارجي، والطلاء الداخلي، وطلاء المكونات)، حسب المستخدم النهائي (OEM وMRO)، حسب نوع الطلاء (دهانات البولي يوريثين، الإيبوكسي). الدهانات، والدهانات الأكريليك، والدهانات الفلورية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق طلاء الطائرات والتوقعات المستقبلية

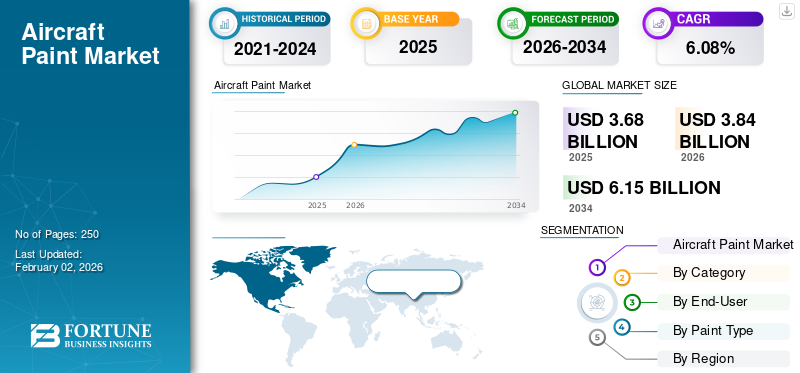

بلغت قيمة سوق طلاء الطائرات العالمية 3.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.84 مليار دولار أمريكي في عام 2026 إلى 6.15 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب (CAGR) بنسبة 6.08٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق طلاء الطائرات بحصة سوقية بلغت 32.08% في عام 2025.

يشير قطاع طلاء الطيران إلى الجزء المتخصص من صناعة الطلاء الذي ينتج دهانات وتشطيبات عالية الأداء مصممة خصيصًا للأجزاء الخارجية والداخلية والمكونات للطائرات. تخدم هذه الطلاءات غرضًا مزدوجًا: التحسين الجمالي والحماية الوظيفية. فهي تحمي هياكل الطائرات من التآكل، والأشعة فوق البنفسجية، والتغيرات الشديدة في درجات الحرارة، والتعرض للمواد الكيميائية، بينما تساهم أيضًا في الديناميكا الهوائية وهوية العلامة التجارية من خلال كسوة شركات الطيران. يجب أن توازن دهانات الطيران الحديثة بين المتانة والتركيبة خفيفة الوزن والصديقة للبيئة، مع الالتزام بالمعايير التنظيمية والفضاءية الصارمة مثل مواصفات REACH وEPA وSAE.

نمو السوق مدفوع في المقام الأول بارتفاع إنتاج الطائرات العالمية، وتوسيع أنشطة MRO (الصيانة والإصلاح والعمرة)، والابتكارات التكنولوجية في كيمياء الطلاء. مع قيام شركات الطيران بزيادة استخدام الأسطول وتشديد دورات إعادة الطلاء، ارتفع الطلب على الطلاءات سريعة المعالجة والموفرة للوقود والمنخفضة للمركبات العضوية المتطايرة. وبالإضافة إلى ذلك، فإن التوسع السريع لشركات الطيران منخفضة التكلفة في منطقة آسيا والمحيط الهادئ، إلى جانب برامج التحديث الدفاعي في الولايات المتحدة والهند والشرق الأوسط، يعمل على تعزيز الاستهلاك بشكل أكبر. يعكس التحول المتزايد نحو البادئات الصديقة للبيئة والخالية من الكروم والطلاءات القائمة على تكنولوجيا النانو تحولًا على مستوى الصناعة نحو الاستدامة والكفاءة التشغيلية.

يتم توحيد المشهد التنافسي إلى حد ما، ويهيمن عليه متخصصون متعددو الجنسيات في مجال الطلاء مع شراكات راسخة في مجال تصنيع المعدات الأصلية وMRO. ومن بين المشاركين الرئيسيين في السوق AkzoNobel N.V. (هولندا)، وPPG Industries, Inc. (الولايات المتحدة)، وMankiewicz Gebr. & Co. (ألمانيا)، وشركة Sherwin-Williams Aerospace (الولايات المتحدة)، وBASF SE (ألمانيا)، وشركة Axalta Coating Systems (الولايات المتحدة). تقود هذه الشركات من خلال الابتكار المستمر في مجال البولي يوريثين وفلوروبوليمرالصياغات، وتطوير حلول الرسم الرقمي مثل التدريب والمتخيلات القائمة على الواقع الافتراضي، والتحالفات الإستراتيجية مع كبار مصنعي المعدات الأصلية مثل Boeing وAirbus. ونظرًا لأن صناعة الطيران تعطي الأولوية للمواد خفيفة الوزن والاستدامة وتمايز العلامات التجارية، فإن سوق طلاء الطائرات يستعد للنمو المستدام حتى عام 2032 وما بعده.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق دهانات الطائرات

- حجم السوق عام 2025: 3.68 مليار دولار أمريكي

- حجم السوق عام 2026: 3.84 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.15 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.08% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق طلاء الطائرات بحصة بلغت 32.08% في عام 2025.

- استحوذ الطيران التجاري على أكبر شريحة من أنواع الطائرات بحصة بلغت 57.14% في عام 2026.

- سيطر الطلاء الخارجي على السوق بحصة 66.23% في عام 2026.

أمريكا الشمالية

وحققت أمريكا الشمالية 1.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.08% من إيرادات السوق العالمية.

أوروبا

تمتلك أوروبا حصة سوقية تبلغ 27.88٪ وتبلغ قيمتها 1.03 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 0.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.40٪ من الإيرادات العالمية ومن المتوقع أن تشهد أسرع نمو.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.89 مليار دولار أمريكي بحلول عام 2026، مدعومًا بأنشطة تصنيع المعدات الأصلية والصيانة والإصلاح والعمرة القوية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.18 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بتوسيع الأسطول ونمو صناعة الطيران.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

توسيع الأسطول ونمو MRO لدفع الطلب على المنتج

أقوى محرك للسوق هو أسطول الطائرات العالمي المتوسع والنمو السريع لأنشطة MRO (الصيانة والإصلاح والعمرة). مع تعافي الطيران التجاري بعد الوباء، تعمل شركات الطيران بقوة على إضافة طائرات جديدة وتجديد الأساطيل الحالية، مما يزيد الطلب على إعادة الطلاء والحماية من التآكل وتحديثات الطلاء. يؤدي الاستخدام المتزايد للطائرات ذات الجسم الضيق في المسارات عالية التردد إلى تسريع دورات إعادة الطلاء كل 5 إلى 7 سنوات. بالإضافة إلى ذلك، يؤدي الاتصال الإقليمي المتنامي عبر منطقة آسيا والمحيط الهادئ والشرق الأوسط إلى زيادة الطلب على إعادة الطلاء في مراكز الصيانة والإصلاح والعمرة الناشئة. ويساهم سوق طائرات رجال الأعمال المتوسع أيضًا، من خلال التركيز على التشطيبات الفاخرة والطلاءات المخصصة، في دفع نمو سوق طلاء الطائرات.

- يوليو 2025 - قامت شركة Ryanair بتمديد عقد طلاء الطائرات مع MAAS Aviation حتى عام 2035 لإعادة طلاء أكثر من 500 طائرة، ودعم أسطولها المتوسع وبرامج توحيد الألوان.

قيود السوق:

لوائح المركبات العضوية المتطايرة العالية وعمليات التطبيق المعقدة للحد من نمو الصناعة

أحد القيود الرئيسية في صناعة طلاء الطيران هو تشديد المركبات العضوية المتطايرة (VOC) وأنظمة الطلاء القائمة على الكروم، والتي تحد من استخدام الطلاءات التقليدية القائمة على المذيبات. يتطلب الوفاء بامتثال REACH وEPA وOSHA استثمارًا مكثفًا في البحث والتطوير وإعادة الصياغة، مما يزيد من تكاليف الإنتاج. بالإضافة إلى ذلك، فإن عملية تطبيق الطلاء المعقدة والمكثفة العمالة، والتي تتضمن تجريد السطح، والإخفاء، والمعالجة متعددة الطبقات، تزيد من وقت توقف الطائرة عن العمل وتزيد من تكاليف التشغيل. غالبًا ما تكافح مرافق MRO الأصغر حجمًا لتبني بدائل صديقة للبيئة بسبب ارتفاع تكاليف ترقية المعدات. تعمل هذه العوامل مجتمعة على إبطاء اختراق أنظمة الطلاء المتقدمة للسوق في المناطق الحساسة من حيث التكلفة.

- أبريل 2025 – شاركت AkzoNobel وAirbus في تطوير نظام طلاء خارجي منخفض المركبات العضوية المتطايرة لطائرة A321neo، بما يتماشى مع معايير الامتثال البيئي الأكثر صرامة في الاتحاد الأوروبي.

فرص السوق:

طلاءات مستدامة وخفيفة الوزن لخلق مصادر جديدة للإيرادات

يمثل التحول نحو الطلاءات المستدامة والخالية من الكروم والمحسنة للوزن فرصة قوية للنمو. الجيل القادمالبولي يوريثينوتم تصميم أنظمة البوليمرات الفلورية لتقليل وزن الطائرة، وتعزيز كفاءة استهلاك الوقود، وتمديد فترات إعادة الطلاء. تدعم الطلاءات خفيفة الوزن أيضًا أهداف إزالة الكربون الخاصة بشركات الطيران وخفض تكاليف دورة الحياة. تم إعداد الطلاءات الناشئة ذات المركبات النانوية والشفاء الذاتي لإعادة تعريف معايير الأداء من خلال تقليل تلف السطح وتكرار الصيانة. وبينما تسعى شركات تصنيع المعدات الأصلية إلى خطوط إنتاج أكثر مراعاة للبيئة، فإن الموردين الذين يطورون أنظمة طلاء منخفضة الانبعاثات وذات أساس مائي سيحصلون على عقود طويلة الأجل.

- مايو 2025 - أعلنت PPG عن استثمار بقيمة 380 مليون دولار أمريكي في منشأة جديدة لطلاءات الطيران في ولاية كارولينا الشمالية لتوسيع إنتاج طلاءات الطيران المستدامة وعالية المتانة.

اتجاهات سوق طلاء الطائرات:

الرقمنة وأنظمة التطبيقات الذكية لتحويل عمليات الطلاء

تُحدث التقنيات الرقمية ثورة في صناعة دهانات الطائرات من خلال التدريب على الواقع الافتراضي (VR)، وتصور الألوان القائم على الذكاء الاصطناعي، وأنظمة تطبيق الطلاء الآلية. يقلل التدريب المدعوم بالواقع الافتراضي من هدر المواد ويحسن الدقة، في حين تسمح متخيلات الألوان الرقمية بتخصيص الشكل في الوقت الفعلي لمصنعي المعدات الأصلية والمشغلين. تعمل أكشاك الطلاء الروبوتية على تحسين الاتساق وتقليل الأخطاء البشرية وتعزيز الكفاءة لمشغلي الأساطيل الكبيرة. وتساعد هذه الابتكارات على تحقيق التوازن بين الاستدامة وقابلية التوسع في الإنتاج. إن التقارب بين الأدوات الرقمية والأتمتة يضع معيارًا جديدًا لمراقبة الجودة والإنتاجية التشغيلية في الطلاءات الفضائية.

- أبريل 2025 - أطلقت شركة AkzoNobel وشركة International Aerospace Coatings (IAC) نظام تدريب على الطلاء قائم على الواقع الافتراضي لتوحيد جودة طلاء MRO العالمية وتقليل معدلات إعادة العمل.

تحديات السوق:

نقص المواد الخام وفجوات العمالة الماهرة يؤدي إلى تعطيل الإنتاج

ويواجه السوق تحديات متكررة ناجمة عن القيود المفروضة على إمدادات المواد الخام ونقص العاملين المهرة. مفتاحالراتنجاتوالأصباغ والمذيبات غالبًا ما تواجه تقلبات الأسعار، مما يؤدي إلى فترات زمنية طويلة وارتفاع التكاليف لمشغلي MRO. وفي الوقت نفسه، فإن ندرة الرسامين المعتمدين المدربين على طلاءات الطيران - خاصة في آسيا والشرق الأوسط - تؤدي إلى اختناقات تشغيلية. إن الحاجة إلى الدقة والخبرة في التطبيقات متعددة الطبقات والامتثال لمعايير OEM تجعل تدريب القوى العاملة أمرًا بالغ الأهمية. تخاطر هذه التحديات بتأخير جداول إعادة الرسم وتقليل الإنتاجية في مراكز MRO المزدحمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الطائرة

قاد الطيران التجاري السوق حيث أدى توسيع الأسطول والعلامة التجارية للعلامة التجارية إلى زيادة الطلب على إعادة الطلاء

على أساس نوع الطائرة، يتم تصنيف السوق إلى الطيران التجاري، والطائرات الإقليمية، وطائرات رجال الأعمال، والطيران العسكري، والمروحيات.

سيطر قطاع الطيران التجاري على حصة سوق طلاء الطائرات العالمية في عام 2026 بنسبة 57.14%. ويظل الطيران التجاري هو القطاع الأكبر في السوق، حيث يمثل أكثر من 60% من الطلب العالمي. يؤدي توسيع أسطول الطائرات ذات الجسم الضيق، مدفوعًا بارتفاع الرحلات الجوية القصيرة والمتوسطة المدى، إلى دورات إعادة طلاء متكررة وكسوة واسعة النطاق. تعطي شركات الطيران الأولوية للطلاءات الموفرة للوقود والدهانات منخفضة المركبات العضوية المتطايرة لتلبية المتطلبات البيئية مع الحفاظ على جماليات العلامة التجارية. ويؤدي النمو في شركات الطيران منخفضة التكلفة والاستخدام المرتفع للطائرات إلى زيادة الطلب على إعادة الطلاء.

- يوليو 2025 - وقعت شركة PPG Aerospace عقدًا متعدد السنوات مع شركة Ryanair لتزويد الطلاء الخارجي الصديق للبيئة لأسطولها من طائرات Boeing 737-8200.

ومن المتوقع أن يتوسع قطاع الطائرات الإقليمية بمعدل نمو سنوي مركب يبلغ 6.12% خلال الفترة المتوقعة.

حسب الفئة

تهيمن الدهانات الخارجية بسبب التغطية السطحية الأكبر ومتطلبات الأداء العالي

على أساس الفئة، يتم تصنيف السوق إلى الطلاء الخارجي والطلاء الداخلي وطلاء المكونات.

استحوذ قطاع الدهانات الخارجية على حصة سوقية مهيمنة بنسبة 66.23% في عام 2026. وتمثل الدهانات الخارجية غالبية استهلاك طلاء الطيران، مدعومة بمساحات واسعة واحتياجات أداء صارمة ضد الأشعة فوق البنفسجية ودرجة الحرارة والتعرض للمواد الكيميائية. يستفيد هذا القطاع من الطلب على كل من OEM وMRO، حيث تقوم شركات الطيران بشكل متكرر بتحديث الكسوة وضمان الكفاءة الديناميكية الهوائية من خلال تشطيبات الطلاء الناعمة. يؤدي التقدم في تقنيات البولي يوريثين والبوليمرات الفلورية إلى إطالة فترات إعادة الطلاء، مما يؤدي إلى تحسين اقتصاديات دورة الحياة.

- مايو 2025 - قدمت AkzoNobel الطلاء الخارجي Aerobase NextGen لسلسلة Airbus A350، مما أدى إلى تقليل وزن الطلاء بنسبة 15% وتحسين المتانة.

من المتوقع أن ينمو قطاع الدهانات الداخلية بمعدل نمو سنوي مركب قدره 5.38% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يهيمن قطاع MRO على الطلب المتكرر على صيانة الأسطول وتجديد كسوة الوقود

على أساس المستخدم النهائي، يتم تصنيف السوق إلى OEM وMRO.

استحوذ قطاع MRO على حصة سوقية مهيمنة في عام 2024. ويتصدر قطاع MRO السوق، حيث يمثل حوالي ثلثي إجمالي الإيرادات. إن دورات إعادة الطلاء المنتظمة كل 5 إلى 7 سنوات، مدفوعة بالتحكم في التآكل وتغيير العلامة التجارية لشركة الطيران، تضمن ثبات الطلب على خدمات ما بعد البيع. يؤدي ظهور مراكز MRO المستقلة في منطقة آسيا والمحيط الهادئ والشرق الأوسط إلى توسيع القدرة على خدمات الطلاء والكسوة. وفي الوقت نفسه، أصبحت عمليات إعادة الطلاء الصديقة للبيئة بمثابة تمييز تنافسي.

- أبريل 2025 - افتتحت شركة Lufthansa Technik حظيرة طلاء جديدة ذات هيكل عريض في مالطا مخصصة لإعادة طلاء الطائرات بشكل مستدام وخدمات الصيانة والإصلاح والعمرة.

من المتوقع أن يتوسع قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب قدره 5.38% خلال فترة التحليل، وسيهيمن عليه بحصة قدرها 24.18% في عام 2026

حسب نوع الطلاء

تهيمن دهانات البولي يوريثين بسبب المتانة الفائقة والاحتفاظ باللمعان

بناءً على نوع الطلاء، يتم تقسيم السوق إلى دهانات البولي يوريثين، والدهانات الإيبوكسي، والدهانات الأكريليكية، والدهانات الفلورية بوليمر، وغيرها.

احتل قطاع دهانات البولي يوريثان المركز المهيمن في عام 2026 بحصة قدرها 48.06%. تتصدر دهانات البولي يوريثين السوق بحصة تبلغ حوالي 45-50%، مدفوعة بمقاومتها الممتازة للطقس، وثباتها الكيميائي، وشكلها الجمالي. إنها الطبقة الخفيفة المفضلة للطائرات التجارية والتجارية والعسكرية، مما يوفر عمر خدمة ممتدًا وصيانة منخفضة. تعمل الابتكارات في أنظمة البولي يوريثين خفيفة الوزن والخالية من الكروم ومنخفضة المركبات العضوية المتطايرة على تعزيز الاعتماد عبر عمليات تصنيع المعدات الأصلية وعمليات الصيانة والإصلاح والعمرة في جميع أنحاء العالم.

- يونيو 2025 – أطلقت شركة AkzoNobel Aerospace Coatings نظامًا جديدًا قائمًا على مادة البولي يوريثين لعائلة Airbus A320neo، مما يوفر كفاءة محسنة في استهلاك الوقود من خلال تقليل الوزن.

من المتوقع أن يتوسع قطاع دهانات البوليمرات الفلورية بأسرع معدل نمو سنوي مركب يبلغ 6.83% خلال الفترة المتوقعة.

[كفبدتودوج]

التوقعات الإقليمية لسوق طلاء الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 1.18 مليار دولار أمريكي في عام 2025، مستحوذة على 32.08% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.23 مليار دولار أمريكي في عام 2026. وتعود الهيمنة إلى التواجد القوي لمصنعي المعدات الأصلية (بوينغ ولوكهيد مارتن وجلف ستريم) وشبكات MRO واسعة النطاق. تقود الولايات المتحدة عمليات تسليم الطائرات وأنشطة إعادة طلاء الأسطول، بدعم من برامج تحديث الدفاع وتجديد الأسطول التجاري. يتزايد اعتماد الطلاءات الصديقة للبيئة والخالية من الكروم في جميع أنحاء المنطقة مع ارتفاع معايير الاستدامة. يستمر تكامل أنظمة البوليمرات الفلورية والبولي يوريثين المتقدمة في تشكيل الطلب. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.89 مليار دولار أمريكي بحلول عام 2026.

- فبراير 2025 – قامت شركة PPG Aerospace بتوسيع منشأتها لطلاء الطائرات في جورجيا بالولايات المتحدة لدعم العقود المبرمة مع Boeing والقوات الجوية الأمريكية.

أوروبا

في عام 2025، استحوذت أوروبا على 27.88% من السوق العالمية، لتصل قيمتها إلى 1.03 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.06 مليار دولار أمريكي في عام 2026. ويشهد سوق أوروبا نموًا قويًا مدفوعًا بمشاريع الدفاع المشتركة، ومبادرات مراقبة الحدود، وتحديث الأساطيل الحالية. تظل أوروبا مركزًا رئيسيًا لطلاء الطيران، مدعومة بتصنيع إيرباص في فرنسا وألمانيا، فضلاً عن منتجي الطلاء الرئيسيين مثل أكزونوبيل، ومانكيفيتش، وباسف. تعمل لوائح المركبات العضوية المتطايرة و REACH الصارمة في المنطقة على تسريع التحول نحو الأنظمة المعتمدة على الماء والخالية من الكروم. تعد مراكز MRO الأوروبية، وخاصة في ألمانيا والمملكة المتحدة وإيطاليا، رائدة في عمليات تطبيق الطلاء المستدامة. إن الاعتماد المتزايد على طلاءات الفلوروبوليمر في إنتاج الطائرات ذات الجسم العريض يدعم النمو على المدى الطويل. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.29 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.25 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 0.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.40% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.98 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة 2025-2032. ويعود النمو الأسرع في المنطقة إلى التوسع الهائل في الأسطول عبر الصين والهند واليابان وجنوب شرق آسيا. إن ارتفاع معدلات سفر الطبقة المتوسطة، وانتشار شركات الطيران منخفضة التكلفة، والاتصال الإقليمي، كلها عوامل تؤدي إلى ارتفاع معدلات تسليم الطائرات بشكل قياسي. يؤدي التطور السريع لمراكز MRO في سنغافورة والهند والصين إلى زيادة الطلب على الطلاءات عالية الأداء وسريعة المعالجة. ويعمل الإنتاج المحلي من قبل شركات مثل Nippon Paint وKansai Paint على تحسين القدرة التنافسية من حيث التكلفة ومرونة العرض الإقليمي.

بقية العالم

في عام 2025، حققت بقية دول العالم 0.54 مليار دولار أمريكي، مما ساهم بنسبة 14.64% في إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.55 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، ستنمو مناطق أمريكا اللاتينية وأفريقيا والشرق الأوسط بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة. يعتمد سوق الشرق الأوسط وإفريقيا على برامج إعادة طلاء الأساطيل من شركات الطيران الكبرى مثل طيران الإمارات والخطوط الجوية القطرية والسعودية، إلى جانب تحديث الطائرات الدفاعية في الإمارات العربية المتحدة والمملكة العربية السعودية. يتطلب المناخ القاسي في المنطقة طلاءات مقاومة للأشعة فوق البنفسجية والحرارة ذات متانة طويلة. وينمو سوق أمريكا اللاتينية بشكل مطرد، مدعومًا بتحديث الأساطيل الإقليمية وأساطيل الطائرات ذات البدن الضيق في جميع أنحاء البرازيل والمكسيك وكولومبيا. يؤدي الحضور القوي لشركة Embraer إلى زيادة الطلب المحلي على طلاء OEM، في حين يؤدي توسيع مراكز MRO في البرازيل وبنما إلى خلق فرص جديدة لإعادة الطلاء. ومن المتوقع أن يصل سوق اليابان إلى 0.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.27 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.23 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

تطبق الشركات شراكات استراتيجية وابتكارات مستدامة لتأمين ميزة تنافسية

يتم توحيد سوق طلاء الطائرات بشكل معتدل، بقيادة لاعبين عالميين رئيسيين مثل AkzoNobel N.V.، وPPG Industries، وMankiewicz Gebr. & Co.، وشيروين ويليامز، وBASF SE، وأنظمة طلاء أكسالتا، وطلاءات هنتزن. تهيمن هذه الشركات من خلال شراكات واسعة النطاق في مجال تصنيع المعدات الأصلية، وشبكات MRO العالمية، ومحافظ المنتجات المتخصصة التي تلبي احتياجات الطائرات التجارية والدفاعية. تركز المنافسة على تركيبات منخفضة المركبات العضوية المتطايرة، وخالية من الكروم، وخفيفة الوزن، حيث تصبح الاستدامة وكفاءة استهلاك الوقود من العوامل الرئيسية التي تميزها. إن الابتكار المستمر في طلاءات البولي يوريثين والبوليمرات الفلورية والتوسع في مراكز الصيانة والإصلاح والعمرة في منطقة آسيا والمحيط الهادئ والشرق الأوسط يعيد تشكيل سيناريو الريادة في السوق.

- مايو 2025 – دخلت PPG Industries في شراكة مع Boeing لتطوير طلاءات طيران مستدامة متقدمة ضمن خط Desothane الخاص بها، بهدف تقليل انبعاثات دورة الحياة وتحسين متانة الطلاء.

قائمة شركات طلاء الطائرات الرئيسية:

- أكزونوبل إن.في.(هولندا)

- شركة بي بي جي للصناعات(نحن.)

- مانكيفيتش جبر. وشركاه (ألمانيا)

- طلاءات شيروين ويليامز للطيران(نحن.)

- باسف سي (ألمانيا)

- أنظمة طلاء أكسالتا(نحن.)

- Hentzen Coatings, Inc. (الولايات المتحدة)

- شركة نيبون للدهانات القابضة المحدودة (اليابان)

- شركة كانساي للدهانات المحدودة(اليابان)

- Henkel AG & Co. KGaA (ألمانيا)

التطورات الصناعية الرئيسية:

- يوليو 2025 – قامت شركة Ryanair بتمديد اتفاقية الطلاء طويلة الأجل مع MAAS Aviation حتى عام 2035، والتي تغطي إعادة طلاء أكثر من 500 طائرة. وتضمن الصفقة اتساق الألوان عبر أسطولها المتنامي وتدعم عمليات الطلاء المستدامة في أوروبا، مما يعزز ريادة MAAS في خدمات إعادة طلاء الطائرات.

- يوليو 2025 - عقدت AkzoNobel شراكة مع LandLocked Aviation Services لتقديم طلاءات متقدمة لأسطول P-8 Poseidon التابع للبحرية الأمريكية، مما يعزز مقاومة التآكل وأداء دورة الحياة. تعمل الشراكة على توسيع محفظة AkzoNobel الدفاعية وتدعم عمليات صيانة الطائرات العسكرية لشركة Boeing.

- يونيو 2025 – دخلت AkzoNobel وIFI Coatings في شراكة ترخيص لنظام الطلاء الخفيف Alumigrip 4250، مما يسمح بتوزيع أوسع للطلاءات المؤهلة للطيران والفضاء لمصنعي المعدات الأصلية للطيران العام والمروحيات. يعمل هذا التعاون على تحسين الوصول إلى الأسواق وتسريع الجداول الزمنية للتسليم في مراكز التصنيع الإقليمية.

- يونيو 2025 – حصلت شركة International Aerospace Coatings (IAC) على أكثر من 240 مليون دولار أمريكي في تمويل من الدرجة الاستثمارية للتوسع العالمي. سيتم استخدام الأموال لبناء حظائر جديدة وتعزيز قدرة الطلاء في الولايات المتحدة وأوروبا لتلبية الطلب المتزايد على خدمات إعادة طلاء الطائرات. يعكس التمويل الأهمية المتزايدة لعمليات طلاء الطائرات في MRO واستراتيجيات إدارة العلامات التجارية لشركات الطيران.

- مايو 2025 – استثمرت PPG مبلغ 380 مليون دولار أمريكي لبناء منشأة جديدة لطلاءات الطيران والمواد المانعة للتسرب في شيلبي بولاية نورث كارولينا، بهدف توسيع الطاقة الإنتاجية وتقصير المهل الزمنية لعملاء OEM وMRO. ومن المتوقع أن يؤدي هذا الاستثمار إلى تعزيز مكانة PPG في سلسلة التوريد العالمية لطلاءات الطيران.

- أبريل 2025 - أطلقت شركة AkzoNobel وشركة International Aerospace Coatings (IAC) أالواقع الافتراضي (VR)برنامج تدريبي على الطلاء، يمكّن الفنيين من ممارسة تطبيق الطلاء رقميًا. وتهدف المبادرة إلى تقليل الفاقد، وتحسين اتساق الطلاء، وتوحيد التدريب عبر مرافق MRO العالمية.

- مارس 2025 - قامت شركة Sherwin-Williams بتوسيع منصة Aircraft Color Visualizer الخاصة بها، مضيفة أربعة نماذج جديدة للطائرات لتمكين مصنعي المعدات الأصلية والمشغلين من معاينة الأشكال المخصصة في الوقت الفعلي. تعمل الترقية على تعزيز مشاركة العملاء وتقصير دورات التصميم إلى الموافقة لعملاء طائرات رجال الأعمال وشركات الطيران.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.08% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع الطائرة

حسب الفئة

بواسطة المستخدم النهائي

حسب نوع الطلاء

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.18 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.08٪ خلال الفترة المتوقعة 2026-2034.

وفي عام 2024، تصدر قطاع دهانات البولي يوريثان السوق من حيث نوع الطلاء.

يعد التوسع المتزايد للأسطول ونمو MRO من العوامل الرئيسية التي تدفع توسع الصناعة.

تعد شركة PPG Industries, Inc. (الولايات المتحدة) وشركة Nippon Paint Holdings Co., Ltd. (اليابان) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.