حجم سوق نظام تسلسل الطائرات، والمشاركة وتحليل الصناعة، حسب نوع النظام (تسلسل الوصول (AMAN/XMAN)، وتسلسل المغادرة (DMAN)، وأجنحة الوصول/المغادرة المتكاملة، والتسلسل القائم على الخدمة السحابية)، حسب الحل (البرمجيات والخدمة)، حسب نوع المطار (مطارات المركز العالمي، ومطارات O&D من نقطة إلى نقطة، والمطارات الإقليمية / البعيدة والناشئة، وغيرها)، حسب التطبيق (سعة المدرج والإنتاجية) التحسين، والالتزام بالمواعيد والأداء في الوقت المحدد (OTP)، وحرق الوقود وخفض انبعاثات ثاني أكسيد الكربون، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق نظام تسلسل الطائرات والتوقعات المستقبلية

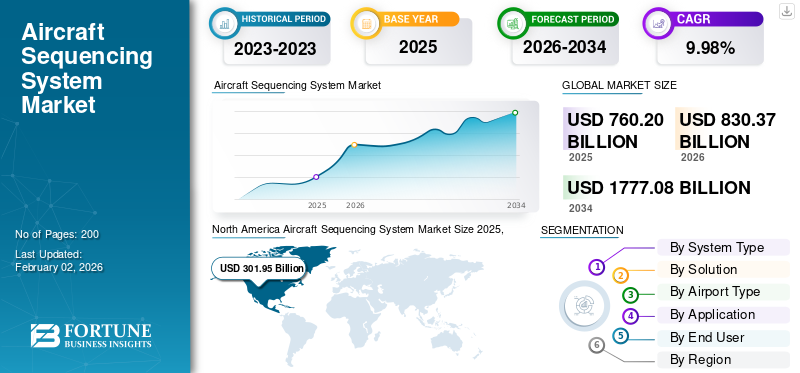

بلغت قيمة سوق أنظمة تسلسل الطائرات العالمية 760.20 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 830.37 مليون دولار أمريكي في عام 2026 إلى 1777.08 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة تسلسل الطائرات بحصة سوقية بلغت 39.61% في عام 2025.

يغطي سوق نظام تسلسل الطائرات (ASS) الأدوات الرقمية مثل AMAN وDMAN ومديري A/D المدمجين الذين يقومون بحساب وتحسين ترتيب وتوقيت رحلات الوصول والمغادرة. ونتيجة لذلك، يمكن لوحدات التحكم استخدام سعة المدرج والمجال الجوي بشكل أكثر أمانًا وكفاءة. تسحب هذه الأنظمة خطط الطيران والمراقبة (رادار/ADS-B)، وفتحات الشبكة، وبيانات المطار، وإنشاء الأوقات المستهدفة وعرض التسلسلات على الجداول الزمنية لوحدة التحكم أو أجهزة HMI. غالبًا ما تكون هذه مقترنة بإحكام بـ A-CDM وإدارة السطح.

ومن بين اللاعبين الرئيسيين: Thales، وIndra، وLeonardo، وSaab، وFrequentis، وDFS Aviation Services، وSITA. تركز هذه الشركات على طرح حلول AMAN/DMAN المتكاملة والحلول السحابية في جميع أنحاء أوروبا وغيرها من المراكز عالية الكثافة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام تسلسل الطائرات

- حجم السوق عام 2025: 760.20 مليون دولار أمريكي

- حجم السوق عام 2026: 830.37 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,777.08 مليون دولار أمريكي

- معدل النمو السنوي المركب: 9.98% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق أنظمة تسلسل الطائرات بحصة بلغت 39.61% في عام 2025.

- قادت أجنحة الوصول/المغادرة المتكاملة السوق حسب نوع النظام في عام 2025.

- سيطر مقدمو خدمات الملاحة الجوية (ANSPs) على السوق من قبل المستخدم النهائي في عام 2025.

أمريكا الشمالية

حققت أمريكا الشمالية 301.95 مليون دولار أمريكي في عام 2025 وحافظت على مكانتها الإقليمية الرائدة.

أوروبا

من المتوقع أن يصل سوق أوروبا إلى 159.31 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

منطقة آسيا والمحيط الهادئ الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 10.70٪ خلال الفترة المتوقعة.

نحن.

من المتوقع أن يصل سوق أنظمة تسلسل الطائرات إلى 200.64 مليون دولار أمريكي في عام 2026.

اليابان

من المتوقع أن يصل سوق أنظمة تسلسل الطائرات إلى 34.79 مليون دولار أمريكي في عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع الحركة الجوية والأتمتة يدفع الطلب على أنظمة التسلسل الذكية

أدى الارتفاع الكبير في الحركة الجوية العالمية في القطاعين التجاري والعسكري إلى زيادة الطلب على أنظمة تسلسل الطائرات المتقدمة التي تعمل على تحسين السلامة والكفاءة. تواجه المطارات المعاصرة قيودًا على السعة، مما يدفع المشغلين إلى تنفيذ حلول التسلسل الآلي لجدولة دقيقة وتقليل الازدحام. تتيح الأتمتة، بمساعدة الذكاء الاصطناعي وتحليلات البيانات، تحسين التنسيق بين الطائرات المختلفة أثناء الإقلاع والهبوط، وبالتالي تقليل فرص الخطأ البشري. علاوة على ذلك، فإن الحاجة المتزايدة لممارسات الطيران المستدام تشجع شركات الطيران على استخدام أنظمة التسلسل التي تعزز كفاءة استهلاك الوقود وتقليل وقت ركوب سيارات الأجرة، وبالتالي تحسين الأداء البيئي والتشغيلي.

قيود السوق

قد تؤدي تكاليف التكامل المرتفعة وتعقيد النظام إلى الحد من اعتمادها على نطاق واسع

تعمل تقنيات تسلسل الطائرات على تحسين الكفاءة التشغيلية؛ ومع ذلك، فإن تكاليف التنفيذ والتكامل المرتفعة لا تزال تشكل عائقًا رئيسيًا. تتطلب العديد من المنصات القديمة ترقيات الأجهزة والبرامج، مما يتطلب واجهات مخصصة مع إلكترونيات الطيران الموجودة. تتردد شركات الطيران ومشغلو الدفاع الأصغر حجمًا بسبب العائد غير المؤكد على الاستثمار ومتطلبات الشهادات المعقدة. كما أن مشكلات قابلية التشغيل البيني بين أنظمة إدارة حركة المرور المدنية والعسكرية تؤدي أيضًا إلى إبطاء عملية الاعتماد. علاوة على ذلك، فإن الافتقار إلى بروتوكولات اتصال موحدة عبر مناطق مراقبة الحركة الجوية المختلفة يجعل النشر على نطاق واسع أمرًا صعبًا، مما يخلق اختناقات أمام التنسيق العالمي على الرغم من الفوائد التشغيلية الواضحة.

فرص السوق

الجيل القادم من التنقل الجوي والمطارات الذكية لخلق فرص السوق

يمثل ظهور التنقل الجوي الحضري (UAM)، والطائرات ذاتية القيادة، ومبادرات المطارات الذكية، فرصة لأنظمة التسلسل من الجيل التالي. وتتطلب هذه التقنيات أدوات تنسيق ديناميكية للمجال الجوي يمكنها إدارة حركة المرور عالية الكثافة ومنخفضة الارتفاع وأنواع المركبات المختلطة. المطارات تستثمر في البنية التحتية الرقمية التوأم،التعلم الآلي، وتسعى التحليلات التنبؤية إلى الحصول على برنامج تسلسلي متكيف لتحسين الإنتاجية وتدفق الركاب. كما أن التكامل السلس مع منصات إدارة الحركة الجوية القائمة على السحابة والحوسبة الموزعة يفتح أيضًا فرصًا لعمليات قابلة للتطوير وعبر الحدود. ومع تركيز سلطات الطيران العالمية على أنشطة التحديث، فإن الموردين الذين يقدمون أنظمة تسلسل معيارية وقابلة للتشغيل المتبادل سوف يستحوذون على حصة كبيرة من سوق أنظمة تسلسل الطائرات.

اتجاهات سوق نظام تسلسل الطائرات

تعمل أنظمة التسلسل التعاونية والمعتمدة على الذكاء الاصطناعي على إحداث تحول في إدارة الحركة الجوية

ويتحول السوق نحو الحلول المدعومة بالذكاء الاصطناعي والمبنية على البيانات والقادرة على الجدولة التكيفية واتخاذ القرارات في الوقت الفعلي، مدفوعًا بالطلب المتزايد على إدارة الحركة الجوية بكفاءة. تقوم الخوارزميات المتقدمة بتحليل عوامل مثل الطقس ونوع الطائرة وتكوين المدرج لتحسين التسلسل ديناميكيًا. يكتسب اتخاذ القرار التعاوني (CDM) زخمًا بين المطارات وشركات الطيران ووكالات مراقبة الحركة الجوية، مما يسمح بالوعي الظرفي المشترك. ويدعم دمج الملاحة عبر الأقمار الصناعية واتصالات الجيل الخامس بشكل أكبر التسلسل التنبؤي، وبالتالي تقليل التأخير واستهلاك الوقود. تشير هذه الابتكارات إلى تطور من الأنظمة القائمة على القواعد إلى منصات ذكية ذاتية التعلم تعمل على تعزيز كفاءة المجال الجوي وسلامته بشكل عام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

التكامل المعقد للمجال الجوي وحواجز التنسيق في الوقت الحقيقي تخلق تحديات في السوق

أحد التحديات الرئيسية في السوق هو دمج أنواع الطائرات المتنوعة وتدفقات الحركة داخل المجال الجوي العالمي المزدحم بشكل متزايد. يتطلب تنسيق الطائرات المأهولة وغير المأهولة والتجارية في الوقت الفعلي إمكانية التشغيل البيني المتقدمة بين أنظمة مراقبة الحركة الجوية والأنظمة الموجودة على متن الطائرة وشبكات الاتصالات عبر الأقمار الصناعية. تؤدي الاختلافات في سياسات إدارة الحركة الجوية الإقليمية والبنية التحتية القديمة إلى خلق اختناقات تحد من التزامن وقابلية التوسع. علاوة على ذلك، يظل ضمان زمن الوصول المنخفض للغاية والموثوقية أثناء العمليات ذات الحجم الكبير أمرًا صعبًا، حيث أن حتى تأخر الاتصالات القصير أو عدم تناسق البيانات يمكن أن يؤدي إلى تعطيل دقة التسلسل والإضرار بسلامة الطيران بشكل عام.

تحليل التجزئة

حسب نوع النظام

زيادة التركيز على تسلسل المدرج المنسق لتعزيز نمو قطاع أجنحة الوصول/المغادرة المتكاملة

على أساس نوع النظام، يتم تصنيف السوق إلى تسلسل الوصول (AMAN / XMAN)، وتسلسل المغادرة (DMAN)، ومجموعات الوصول/المغادرة المتكاملة، والتسلسل القائم على الخدمة السحابية.

سيطر قطاع أجنحة الوصول/المغادرة المتكاملة على السوق في عام 2025. ويعود نمو هذا القطاع إلى الحاجة إلى إدارة عمليات الوصول والمغادرة كتدفق واحد، مما يسمح للمحاور بفتح سعة مدارج إضافية وتقليل التأخيرات التي لا تستطيع أدوات AMAN أو DMAN المستقلة معالجتها بشكل كامل.

من المتوقع أن ينمو قطاع التسلسل القائم على الخدمات السحابية بأعلى معدل نمو سنوي مركب يبلغ 7.55٪ خلال الفترة المتوقعة.

بالحل

زيادة الاستثمارات في برامج التنبؤ والتحسين المتقدمة لدفع نمو قطاع البرمجيات

من حيث الحلول، ينقسم السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على أكبر حصة من السوق في عام 2025. وينمو هذا القطاع معالمطاراتوتنفق أنظمة التحكم في الحركة الجوية، جنبًا إلى جنب مع مقدمي خدمات الملاحة الجوية (ANSPs)، المزيد على محركات التحسين والتنبؤ القائم على الذكاء الاصطناعي والإضافات المعيارية.

من المتوقع أن ينمو قطاع الخدمات بأعلى معدل نمو سنوي مركب يبلغ 6.40٪ خلال الفترة المتوقعة.

حسب نوع المطار

يؤدي تزايد تعقيد الحركة الجوية واحتياجات التسلسل إلى توسيع قطاع المطارات العالمية

استنادًا إلى نوع المطار، يتم تقسيم السوق إلى المطارات المركزية العالمية، ومطارات التشغيل والتطوير من نقطة إلى نقطة، والمطارات الإقليمية / النائية والناشئة، وغيرها.

احتل قطاع المطارات المحورية العالمية المركز المهيمن في عام 2025. ويعود نمو هذا القطاع إلى زيادة الأنشطة الاستثمارية بسبب ارتفاع الحركة الجوية وأساطيل الطائرات المختلطة، مما يجعل التسلسل ضروريًا للحفاظ على تدفق الحركة.

من المتوقع أن يزدهر قطاع المطارات الخاصة بالتشغيل والتطوير من نقطة إلى نقطة وينمو بمعدل نمو سنوي مركب يبلغ 7.17% خلال الفترة المتوقعة.

عن طريق التطبيق

التركيز المتزايد على تحسين إنتاجية المدرج لدفع سعة المدرج ونمو قطاع تحسين الإنتاجية

بناءً على التطبيق، يتم تقسيم السوق إلى سعة المدرج وتحسين الإنتاجية، والالتزام بالمواعيد وحماية الأداء في الوقت المحدد (OTP)، وحرق الوقود وتقليل انبعاثات ثاني أكسيد الكربون، وإدارة الاضطرابات والمرونة التشغيلية.

احتل قطاع تحسين سعة المدرج وإنتاجيته موقعًا مهيمنًا في عام 2025. وينمو هذا القطاع مع اعتماد المشغلين على أساليب التسلسل لتحقيق المزيد من الحركات الآمنة في الساعة من البنية التحتية الحالية، بعد الوصول إلى حدود مادية شديدة عند إنشاء المدرج الجديد.

سيشهد قطاع إدارة الاضطرابات والمرونة التشغيلية معدل نمو قدره 6.47٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أولويات تحديث إدارة الحركة الجوية الوطنية (ATM) لتعزيز النمو القطاعي لمقدمي خدمات الملاحة الجوية

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مقدمي خدمات الملاحة الجوية، ومشغلي المطارات، والقواعد الجوية الدفاعية/العسكرية.

سيطر قطاع مقدمي خدمات الملاحة الجوية (ANSPs) على السوق في عام 2025. ويعود النمو القطاعي إلى زيادة الاستثمارات الوطنية وبرامج التحديث من قبل مقدمي خدمات الملاحة الجوية، والتي تعطي الأولوية لأتمتة أبراج المراقبة من أجل عمليات آمنة وفعالة.

سيشهد قطاع مشغلي المطارات معدل نمو قدره 7.09٪ خلال فترة التوقعات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق نظام تسلسل الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 277.70 مليون دولار أمريكي. وحافظت على مكانتها الرائدة في عام 2025 بقيمة 301.95 مليون دولار أمريكي. وتهيمن المنطقة على سوق أنظمة تسلسل الطائرات، ومن المتوقع أن تنمو بسبب كثافة حركة المرور المستمرة في المحاور الرئيسية والتحديث المستمر لأجهزة الصراف الآلي. في الولايات المتحدة، يتم دعم الطلب على المنتج من قبل شركات الطيران ومقدمي خدمات الملاحة الجوية الذين يسعون إلى تقليل حرق الوقود وتحسين الأداء في الوقت المحدد باستخدام AMAN/DMA المتكامل. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 200.64 مليون دولار أمريكي.

North America Aircraft Sequencing System Market Size 2025,(USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا وآسيا والمحيط الهادئ

من المتوقع أن تشهد مناطق مثل أوروبا وآسيا والمحيط الهادئ نموًا ملحوظًا في سوق أنظمة تسلسل الطائرات في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن يسجل سوق آسيا والمحيط الهادئ معدل نمو قدره 10.70٪، وهو الأعلى بين جميع المناطق. إنها الأسرع نموًا، وذلك بسبب التوسع السريع في الحركة الجوية، والبنية التحتية القوية للمطارات، والحاجة إلى جلب محاور جديدة مباشرة إلى الأبراج الرقمية الحديثة والهندسة التسلسلية. وبدعم من هذه العوامل، من المتوقع أن تسجل الصين تقييماً قدره 73.71 مليون دولار أمريكي، واليابان أن تسجل 34.79 مليون دولار أمريكي، والهند أن تسجل 58.05 مليون دولار أمريكي في عام 2026. وبعد منطقة آسيا والمحيط الهادئ، من المتوقع أن يصل السوق في أوروبا إلى 159.31 مليون دولار أمريكي في عام 2026. ويعود هذا النمو إلى الحاجة إلى تحسين الكفاءة التشغيلية في أنظمة الإقلاع والهبوط، وتحسين الحركة الجوية وتحقيق أهداف الاستدامة. وفي المنطقة، من المتوقع أن تصل قيمة الاستثمارات في المملكة المتحدة وألمانيا إلى 52.46 مليون دولار أمريكي و43.94 مليون دولار أمريكي على التوالي في عام 2026.

بقية العالم

ومن المتوقع أن تشهد مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً مطرداً خلال الفترة المتوقعة. وتشهد بقية أنحاء العالم توسعاً، وذلك بسبب صعود الطيران التجاري حيث تتبنى شركات الطيران الكبرى بشكل متزايد تقنيات التسلسل لتحسين العمليات وإدارة تدفق حركة المرور. من المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا إلى 76.54 مليون دولار أمريكي في عام 2026. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 47.32 مليون دولار أمريكي في نفس العام.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي وتكامل الذكاء الاصطناعي لتشكيل المشهد التنافسي

يتم توحيد هذا السوق بشكل معتدل مع عدد قليل من الأعداد الأولية والمتخصصين الإقليميين الأقوياء. ويعمل المساهمون الرئيسيون في أنظمة تسلسل الطائرات، مثل Thales Group وSaab AB وHoneywell Aerospace وIndre Sistemas، جنبًا إلى جنب مع البرامج المدعومة من الحكومة بما في ذلك Eurocontrol، ومبادرة NextGen التابعة لإدارة الطيران الفيدرالية (FAA)، ومشروع SESAR المشترك. تركز الشركات على أدوات التسلسل التكيفية المعتمدة على الذكاء الاصطناعي والتي تقلل تأخيرات سيارات الأجرة والمدرج مع تعزيز الكفاءة الإجمالية للمجال الجوي. وتسمح تحالفات صناعة الطيران مع مشغلي المطارات ومقدمي خدمات الملاحة بالعروض الميدانية، في حين تعمل تحسينات الإنتاج الإقليمي والنظام المعياري على تعزيز توحيد المعايير عبر شبكات الحركة الجوية الدولية.

قائمة الشركات الرئيسية التي تعمل في مجال أنظمة تسلسل الطائرات

- مجموعة تاليس(فرنسا)

- إندرا سيستيماس إس.(إسبانيا)

- ليوناردو إس بي إيه (إيطاليا)

- فريكونتيس ايه جي(النمسا)

- صعب أب(السويد)

- DFS لخدمات الطيران GmbH (ألمانيا)

- سيتا (سويسرا)

- ناتس القابضة المحدودة (المملكة المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- رايثيون تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025: وفقًا للائحة المشروع الأول المشتركة الصادرة عن المفوضية الأوروبية، يجب وضع نظام Extended AMAN في نطاق 180 ميلًا بحريًا (333 كم أو 45 دقيقة من زمن الرحلة) من أكثر 20 مطارًا ازدحامًا في الاتحاد الأوروبي. ويشمل ذلك التنسيق عبر الحدود بين مراكز ATC المحددةمراقبة الحركة الجوية (ATC)البروتوكولات والتكنولوجيا المساعدة.

- يوليو 2025: حصلت شركة تاليس على تقدير للتنفيذ الفعال لأداة تباعد الاقتراب (AST) في هونغ كونغ، والتي تقلل من انبعاثات ثاني أكسيد الكربون واستهلاك الوقود من خلال تحسين تباعد الوصول.

- ديسمبر 2024: باستخدام المنصة الرقمية التي أنشأتها Indra، نجحت EUROCONTROL في نشر أول منصة رقمية للتحكم في الحركة الجوية في سحابة عامة بمساعدة ATOS وMicrosoft. إنها منظمة مدنية عسكرية دولية مكلفة بمساعدة قطاع الطيران الأوروبي وتم تعيينها كمدير للشبكة.

- يونيو 2024:عقدت شركة Indra وDFS Aviation Services شراكة لنشر نظام إدارة الوصول AMAN في منطقة المناورة الطرفية (TMA) في بوخارست. ومن المتوقع أن تشهد أنشطة إدارة الحركة الجوية في المنطقة تغييرًا جذريًا نتيجة لهذا الجهد التعاوني، والذي يشتمل على ميزات Access Manager AMAN المحسنة والأساسية.

- مارس 2024: أعلنت SITA وDFS Aviation Services (DAS) عن شراكتهما لإنشاء حل مدير الوصول (AMAN) ومدير المغادرة (DMAN). وتماشيًا مع مذكرة التعاون بين المنظمتين (MoC)، يسعى هذا التحالف الاستراتيجي إلى تحويل مراقبي الحركة الجوية وتحسين الفعالية التشغيلية في المطارات في جميع أنحاء العالم.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة نظام تسلسل الطائرات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[أوفتشوR5GTJ]

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 9.98% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع النظام والحل ونوع المطار والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع النظام |

|

| بالحل |

|

| حسب نوع المطار |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 760.20 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1777.08 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 301.95 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع أجنحة الوصول/المغادرة المتكاملة السوق حسب نوع النظام في عام 2025.

يعد ارتفاع الحركة الجوية والأتمتة من العوامل الرئيسية التي تدفع الطلب على أنظمة تسلسل الطائرات.

تعد مجموعة Thales (فرنسا)، وIndra Sistemas S.A. (إسبانيا)، وLeonardo S.p.A. (إيطاليا)، وFrequentis AG (النمسا)، وSaab AB (السويد) من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق بأكبر حصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة