حجم سوق سلالم خدمة الطائرات، والمشاركة وتحليل الصناعة، حسب الآلية (التي تعمل هيدروليكيًا، والتي تعمل بالكهرباء، واليدوية)، حسب نوع المنتج (سلالم الطائرات القابلة للقطر، وسلالم الطائرات ذاتية الدفع، والسلالم الكهربائية / الهجينة)، حسب نوع الطائرة (الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية / المحركات التوربينية، وطائرات الأعمال)، حسب المستخدم النهائي (شركات الطيران والمطارات / شركات المناولة الأرضية والطائرات العسكرية والمدنية) الحكومة)، حسب نموذج التوزيع/الملكية (الشراء المباشر وما بعد البيع/الوحدات المجددة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

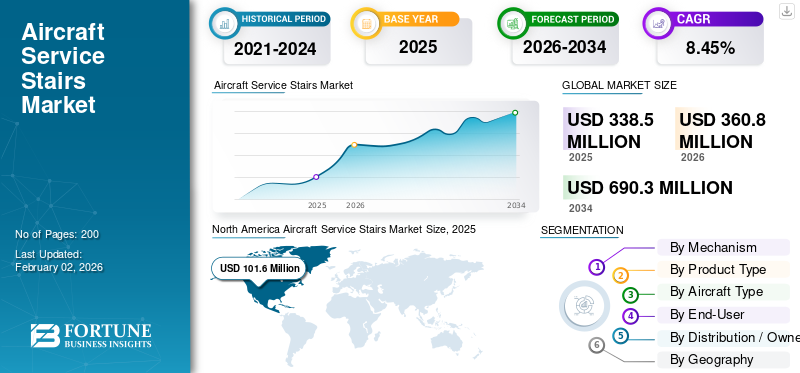

تم تقييم حجم سوق سلالم خدمة الطائرات العالمية بالدولار الأمريكي338.50مليون دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي360.80مليون في عام 2026 إلى دولار أمريكي690.30مليون بحلول عام 2034، بمعدل نمو سنوي مركب قدره8.45%خلال فترة التوقعات. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 30.02% في عام 2025.

يتضمن سوق سلالم خدمة الطائرات تصميم وتوريد سلالم الصعود، والتي توفر وصولاً آمنًا للركاب إلى الطائرات في المواقف البعيدة أو في الأماكن التي لا تتوفر فيها جسور نفاثة ثابتة. يتضمن السوق نماذج قابلة للقطر، ذاتية الدفع، هيدروليكية، كهربائية، وهجينة، وتلبي مجموعة واسعة من الطائرات، بدءًا من الطائرات ذات المحركات التوربينية الإقليمية وحتى الطائرات ذات الجسم العريض. زيادة حركة الركاب،البنية التحتية للمطارالتوسع، والحاجة إلى حلول مرنة للمناولة الأرضية تعزز نمو السوق. بالإضافة إلى ذلك، تؤثر أهداف الكهرباء والاستدامة على تطوير المنتجات.

اللاعبون الرئيسيون في هذا السوق هم JBT AeroTech (الولايات المتحدة)، ومجموعة TLD (فرنسا)، وMallaghan (المملكة المتحدة)، وTREPEL (ألمانيا)، وWeihai Guangtai (الصين). ويلعب مقدمو الخدمات الإقليميون مثل Aero Specialities وSovam دورًا أيضًا. تركز المنافسة على الموثوقية والتخصيص ودعم ما بعد البيع. هناك تركيز متزايد على السلالم الكهربائية والتصميمات المعيارية وبرامج التجديد لتلبية الطلب الجديد وفرص ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق سلالم خدمة الطائرات

- حجم السوق عام 2025: 338.50 مليون دولار أمريكي

- حجم السوق عام 2026: 360.80 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 690.30 مليون دولار أمريكي

- معدل النمو السنوي المركب: 8.45% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق سلالم خدمة الطائرات بحصة 30.02% في عام 2025.

- من المتوقع أن يستحوذ قطاع التشغيل الهيدروليكي على أكبر حصة سوقية بنسبة 52.34% في عام 2026.

- ومن المتوقع أن يستحوذ قطاع سلالم الطائرات القابلة للقطر على حصة سوقية تبلغ 37.41% في عام 2026.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على 30.02% من السوق العالمية في عام 2025، بقيمة 101.6 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 108.1 مليون دولار أمريكي في عام 2026.

أوروبا

واستحوذت أوروبا على حصة سوقية تبلغ 21.65% في عام 2025، بقيمة سوقية قدرها 73.3 مليون دولار أمريكي، ترتفع إلى 77.8 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وتمثل منطقة آسيا والمحيط الهادئ 26.94% من الإيرادات العالمية في عام 2025، حيث وصلت إلى 91.2 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 98.0 مليون دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق سلالم خدمة الطائرات في الولايات المتحدة إلى 98.6 مليون دولار أمريكي بحلول عام 2026.

اليابان

اليابان من المتوقع أن يصل سوق سلالم خدمة الطائرات إلى 18.2 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي النمو السريع لقدرة المطارات واستعادة أعداد الركاب إلى زيادة الطلب على حلول الصعود إلى الطائرة عبر الهاتف المحمول

إن انتعاش الحركة الجوية العالمية بعد الوباء، إلى جانب زيادة الخدمات والاستثمارات من نقطة إلى نقطة في المطارات الثانوية والإقليمية، يؤدي إلى زيادة عدد عمليات التحول والحاجة إلى معدات صعود مرنة، مثل سلالم الخدمة المتنقلة، حيث لا تكون الجسور النفاثة متاحة أو عملية. غالبًا ما تقوم المطارات التي تقوم بتوسيع المحطات الطرفية أو فتح محاور إقليمية جديدة بإضافة أو استبدال أساطيل الدعم الأرضي الخاصة بها. يفضل المشغلون السلالم المتنقلة لأنها يمكن أن تستوعب أنواعًا مختلفة من الطائرات وتخدم المواقف البعيدة. وهذا يخلق طلبًا ثابتًا على السلالم القابلة للقطر وذاتية الدفع.

- على سبيل المثال، في سبتمبر/أيلول 2025، افتتحت كمبوديا مطار تيكو الدولي الجديد، وهو منشأة كبيرة ذات خطط جديدة لتوسيع طاقتها الاستيعابية حتى عام 2030. ويوضح هذا كيف تخلق المطارات الجديدة طلبا طويل الأجل على معدات الدعم الأرضية، بما في ذلك سلالم الطائرات المتنقلة.

قيود السوق

التكاليف الأولية المرتفعة، وحدود البنية التحتية، والتقلبات في صناعة الطيران التجاري تؤدي إلى إبطاء تبني هذه الفكرة

تتميز السلالم المتقدمة ذاتية الدفع والكهربائية أو الهجينة بتكاليف شراء وتكامل أعلى، مثل محطات الشحن، وترقيات الطاقة في المستودعات، والتدريب. وهذا يجعل الأمر صعبًا على المطارات الإقليمية الصغيرة أو المشغلين ذوي الميزانيات المحدودة. بالنسبة للعديد من المطارات، لا تزال التكلفة الإجمالية للملكية تفضل الوحدات الرخيصة القابلة للقطر أو المجددة على المدى القصير. يؤدي هذا إلى إبطاء ترقيات الأسطول بالكامل. تحتاج المطارات ومشغلو المناولة أيضًا إلى التخطيط لتركيب الشاحن وتحديث الشبكة قبل أن يتمكنوا من طرح الكهرباءمعدات الدعم الأرضيمما يضيف تكاليف ووقتًا إضافيًا.

- على سبيل المثال، في عام 2025، أشار خبراء الصناعة إلى أن اعتماد معدات الدعم الأرضي الكهربائية غالبًا ما يكون محدودًا بسبب القدرة الكهربائية للمطار والحاجة إلى البنية التحتية للشحن؛ وهذا يمثل تحديًا للمشغلين الذين ينتقلون إلى السلالم الكهربائية.

فرص السوق

تعمل الكهرباء والتقنية الذكية للسلالم على خلق فرص إيرادات جديدة لخدمات ما بعد البيع

إن تحويل السلالم كهربائيًا مع الدفع الكامل وإدارة البطارية - إلى جانب إضافة تكنولوجيا المعلومات والصيانة التنبؤية والتشخيص عن بعد يفتح فرصًا لتحقيق دخل ثابت للمصنعين ومقدمي الخدمات. ستحتاج المطارات وشركات المناولة التي تتحول إلى الأساطيل الكهربائية إلى بنية تحتية للشحن، وخيارات تبديل البطاريات أو خدماتها، وبرامج لإدارة أساطيلها. يعمل هذا التغيير على توسيع علاقات البائعين بدءًا من مبيعات المعدات البسيطة وحتى عقود الخدمة طويلة الأجل. يمكن للموردين الذين يجمعون بين الأجهزة والشحن وبرامج إدارة الأسطول أن يكسبوا قيمة أكبر من كل وحدة بمرور الوقت.

- في يوليو 2025، أعلنت شركة Swissport عن حوالي. استثمار بقيمة 1.6 مليار دولار أمريكي لتزويد أسطولها العالمي من معدات الدعم الأرضي بالكهرباء، والذي يضم عشرات الآلاف من الوحدات. ويظهر هذا تحركات كبيرة من قبل المناولين الأرضيين نحو الأساطيل الكهربائية، مما يعزز الطلب على السلالم الكهربائية وأجهزة الشحن والخدمات ذات الصلة.

تحديات السوق

التأخير في سلسلة التوريد وتضخم التكاليف الذي يؤثر على إنتاج GSE

يواجه مصنعو سلالم الطائرات تأخيرات في سلسلة التوريد، خاصة بالنسبة للصلب،الألومنيوموالأجزاء الهيدروليكية والبطاريات المستخدمة في النماذج الكهربائية. أدى الوباء والقضايا الجيوسياسية وتقلب أسعار المواد الخام إلى فترات زمنية أطول وزيادة تكاليف الإنتاج. وتحد هذه المشكلات من توفر وحدات جديدة للمشغلين الذين يخططون لترقية الأسطول وتجعل المطارات تعتمد على إطالة عمر وحداتها الحالية.

- في أغسطس 2022، أشارت شركة John Bean Technologies (JBT) إلى اضطرابات سلسلة التوريد وارتفاع تكاليف المدخلات في تحديثها ربع السنوي، والذي أظهر التحديات التي تواجه صناعة التصنيع GSE بأكملها.

اتجاهات سوق سلالم خدمة الطائرات

يؤدي الدفع على مستوى الصناعة لإزالة الكربون وتوحيد المناولة الأرضية إلى تسريع اعتماد eGSE

تعمل شركات الطيران وشركات المناولة الأرضية والمطارات بشكل متزايد على تحديد أهداف إزالة الكربون ومعايير التشغيل. يعمل هذا التغيير على توجيه سياسات الشراء والعقود نحو المعدات الأرضية الكهربائية أو منخفضة الانبعاثات. مع قيام كبار المناولين الأرضيين باختبار الأساطيل الكهربائية وتوسيعها، تنخفض المخاطر المتصورة بالنسبة للمشغلين الذين يشترون السلالم الكهربائية. وهذا يخلق تأثير العربة. ومع تحسن البنية التحتية للشحن وخبرة المشغلين، تزداد وتيرة اعتماد الدرج الإلكتروني. وبمرور الوقت، ستؤدي اللوائح وأهداف استدامة المطارات إلى جعل وحدات الديزل والهيدروليكية القديمة أقل جاذبية.

- على سبيل المثال، في مايو 2024، سلطت أولويات المناولة الأرضية للاتحاد الدولي للنقل الجوي الضوء على السلامة والمعايير العالمية ودمج الاستدامة في المناولة الأرضية، مما يدعم التحول إلى GSE الكهربائية والموحدة، بما في ذلك سلالم الركاب.

[1ايفبكونس]

تأثير الحرب بين روسيا وأوكرانيا

يؤدي الصراع الجيوسياسي إلى تعطيل سلاسل التوريد وتغيير أنماط الطلب في معدات الدعم الأرضي

لقد أدى الصراع الروسي الأوكراني إلى تعطيل أسواق الطيران التجاري والدعم الأرضي بشكل كبير. أدى إغلاق المجال الجوي فوق روسيا وأوكرانيا والمناطق المجاورة إلى قيام شركات الطيران بإعادة توجيه رحلاتها وتقليل العمليات من وإلى البنية التحتية للمطارات المتضررة. أدى هذا الوضع إلى تقليل الحاجة الفورية لسلالم خدمة الطائرات في أوروبا الشرقية مع زيادة استخدامها في مراكز بديلة في أوروبا الوسطى والغربية. كما أدت العقوبات المفروضة على روسيا إلى منع الوصول إلى معدات الدعم الأرضي الغربية الصنع، مما أجبر المطارات الروسية على الاعتماد على الشركات المصنعة المحلية أو الأساطيل المجددة.

- في مارس 2023، أعلنت الخطوط الجوية البولندية LOT البولندية عن توسيع عملياتها في مطار وارسو شوبان للتعامل مع حركة الركاب المعاد توجيهها في أوروبا الشرقية. ويوضح هذا كيف اكتسبت المحاور الإقليمية الطلب بينما ظلت مطارات أوكرانيا مغلقة.

تحليل التجزئة

بواسطة الآلية

تتصدر الآلية الهيدروليكية سلاسة تشغيلها وقدرتها على تشغيل مجموعة متنوعة من الطائرات

على أساس الآلية، يتم تصنيف السوق إلى التشغيل الهيدروليكي، والكهربائي، واليدوي.

ومن بين الآليات، من المتوقع أن يتصدر قطاع التشغيل الهيدروليكي السوق بنسبة 52.34% في عام 2026، وذلك بسبب موثوقيتها وسلاسة تشغيلها وقدرتها على تشغيل مجموعة متنوعة من أحجام الطائرات من الطائرات ذات الجسم الضيق إلى الطائرات ذات البدن العريض. إن صلابتها وتكلفتها الأولية الأقل نسبيًا مقارنة بالنماذج الكهربائية تجعلها الخيار الأول لمعظم المطارات وكذلك شركات المناولة الأرضية، خاصة في المناطق التي لا تزال فيها البنية التحتية للكهرباء في مراحلها الأولى. على الرغم من أن السلالم الكهربائية أصبحت شائعة نتيجة لجهود الاستدامة، إلا أن الأنظمة الهيدروليكية تحتفظ بأكبر حصة سوقية لأبحاث سوق سلالم خدمة الطائرات، وذلك بفضل تاريخها الطويل من النجاح والتوافر العالمي.

- على سبيل المثال، في يونيو 2023، قامت شركة Mallaghan Engineering بتزويد مطار دبي الدولي بأسطول من سلالم الركاب الهيدروليكية، مما يؤكد الشعبية المستمرة للوحدات الهيدروليكية في المطارات العالمية المزدحمة.

حسب نوع المنتج

تهيمن سلالم الطائرات القابلة للقطر بسبب التكلفة المنخفضة وسهولة الصيانة والمرونة الشديدة للمطارات التي تخدم الأساطيل المختلطة

من حيث نوع المنتج، يتم تصنيف السوق إلى سلالم الطائرات القابلة للقطر، وسلالم الطائرات ذاتية الدفع، والسلالم الكهربائية / الهجينة.

ومن بين أنواع المنتجات، من المتوقع أن يتصدر قطاع سلالم الطائرات القابلة للقطر السوق بنسبة 37.41% في عام 2026، نظرًا لأنها منخفضة التكلفة وسهلة الصيانة ومرنة للغاية للمطارات التي تخدم أساطيل مختلطة من الطائرات الإقليمية والطائرات ذات الهياكل الضيقة وبعض الهياكل العريضة. تتميز السلالم القابلة للسحب بنفقات رأسمالية أقل مقارنة بالوحدات ذاتية الدفع أو الكهربائية/الهجينة، مما يجعلها مناسبة بشكل خاص للمطارات الإقليمية ومشغلي الأسواق النامية، حيث تكون الميزانيات محدودة. إن سهولة استخدامها، إلى جانب سهولة وضعها السريع في الجرارات أو القاطرات، تجعلها شائعة الاستخدام في المطارات المدنية والعسكرية أيضًا. على الرغم من تزايد الطلب على الأنواع ذاتية الدفع والكهربائية في ضوء أهداف الكفاءة والاستدامة.

- في أبريل 2024، قامت شركة Aero Specialities بتسليم أسطول من سلالم الركاب القابلة للقطر إلى المطارات في شمال غرب الولايات المتحدة، مما يسلط الضوء على الطلب القوي المستمر على هذا النوع من المنتجات الفعالة من حيث التكلفة.

من المتوقع أن ينمو قطاع السلالم الكهربائية / الهجينة بأعلى معدل نمو سنوي مركب بنسبة 9.6٪ خلال الفترة المتوقعة لسوق سلالم خدمة الطائرات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الطائرة

تتصدر الطائرات ذات الجسم الضيق بسبب استخدامها العالي في طائرات بوينغ

استنادًا إلى نوع الطائرة، يتم تقسيم السوق إلى الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات النفاثة/المحركات التوربينية الإقليمية، وطائرات رجال الأعمال.

وبحسب نوع الطائرة، من المتوقع أن يقود قطاع الطائرات ذات الجسم الضيق السوق بنسبة 52.78% في عام 2026، وتعزى هذه الهيمنة إلى الأسطول العالمي الواسع من الطرازات مثل Boeing 737 وAirbus 320 Families. تعمل هذه الطائرات بمثابة العمود الفقري للسفر لمسافات قصيرة ومتوسطة، وتمثل أعلى حصة من عمليات تسليم شركات الطيران وعمليات الطيران اليومية في جميع أنحاء العالم. وبالتالي تحتاج المطارات ومقدمو الخدمات الأرضية إلى كميات كبيرة من سلالم الخدمة المتوافقة مع الأجسام الضيقة، خاصة في المطارات الثانوية والمواقف البعيدة عن الطريق حيث لا تتوفر الجسور النفاثة. يضمن الاستخدام المكثف للأجسام الضيقة في الأسواق الناضجة وكذلك النامية طلبًا ثابتًا على السلالم القابلة للقطر والهيدروليكية المصممة خصيصًا لهذه الفئة.

- على سبيل المثال، في يونيو 2023، قالت شركة إيرباص إن عائلة طائرات A320 تمثل أكثر من 60% من إجمالي طلبيات الطائرات التجارية المتراكمة، مما يسلط الضوء على هيمنة الطائرات ذات الجسم الضيق والطلب الناتج على سلالم الخدمة المتوافقة.

بواسطة المستخدم النهائي

تعتبر الخطوط الجوية هي المستخدم النهائي الرائد لأنها تتحكم في غالبية معدات الدعم الأرضي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى شركات الطيران والمطارات/شركات المناولة الأرضية والعسكرية والحكومية.

على مستوى المستخدم النهائي، من المتوقع أن يقود قطاع شركات الطيران السوق بنسبة 57.03% في عام 2026 في صناعة سلالم خدمة الطائرات لأنها تتحكم بشكل مباشر في نسبة كبيرة من معدات الدعم الأرضي لتوفير التشغيل الفعال والسلامة والتحول. تقوم شركات النقل الكبرى بشراء قضبان القطر والسلالم ذاتية الدفع للمساعدة في العمليات في المطارات الثانوية والمدرجات البعيدة، خاصة بالنسبة للأساطيل ذات الجسم الضيق التي تهيمن على حركة الركاب العالمية. ويضمن تركيز شركات الطيران على فعالية التكلفة وحلول الصعود السريع دورة استبدال مستمرة ويدفع إلى اعتماد نماذج جديدة، مثل السلالم الكهربائية والهجينة بما يتوافق مع أهداف الاستدامة.

- على سبيل المثال، في مايو 2024، أضافت شركة IndiGo سلالم ركاب جديدة إلى أسطول الدعم الأرضي الخاص بها لتلبية العمليات المحلية المتزايدة في المطارات الهندية من المستوى الثاني، مما يوضح كيف تقوم شركات الطيران بفرض الطلب على هذه المعدات بشكل مباشر.

من المتوقع أن يزدهر قطاع المطارات/شركات المناولة الأرضية بمعدل نمو كبير يبلغ 9.7% خلال الفترة المتوقعة.

حسب نموذج التوزيع/الملكية

يهيمن الشراء المباشر حيث تفضل غالبية شركات الطيران والمطارات وشركات المناولة الأرضية ملكية معدات الدعم الأرضي

بناءً على نموذج التوزيع/الملكية، يتم تقسيم السوق إلى شراء مباشر ووحدات ما بعد البيع/وحدات مجددة.

يحتفظ نموذج الشراء المباشر بأكبر حصة سوقية من سلالم خدمة الطائرات نظرًا لأن غالبية شركات الطيران والمطارات وشركات المناولة الأرضية تفضل امتلاك معدات الدعم الأرضي الرئيسية هذه لضمان الاعتمادية والالتزام بمعايير السلامة. يسمح الشراء المباشر أيضًا بتخصيص تصميم السلالم وفقًا للاحتياجات الخاصة بالأسطول (على سبيل المثال، سلسلة الجسم الضيق أو الجسم العريض) ويوفر للمشغلين التحكم في دورة الصيانة على المدى الطويل.

- في فبراير 2024، أعلنت الشركة السعودية للخدمات الأرضية عن الشراء المباشر لسلالم الركاب الجديدة ضمن برنامج تجديد أسطولها في الرياض، حيث قالت إنها تفضل امتلاك سلالم مجددة بدلاً من استئجارها أو استخدامها.

من المتوقع أن يزدهر قطاع ما بعد البيع / الوحدات المجددة بمعدل نمو كبير يبلغ 10.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق سلالم خدمة الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Aircraft Service Stairs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 101.6 مليون دولار أمريكي في عام 2025، مستحوذة على 30.02% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 108.1 مليون دولار أمريكي في عام 2026. وتعتبر السوق الناضجة في أمريكا الشمالية مستقرة مع تركيز الطلب على استبدال الأسطول والحركة التي تقودها السياسات إلى السلالم الكهربائية والهجينة المدعومة بمبادرات الاستدامة في الولايات المتحدة وكندا. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 98.6 مليون دولار أمريكي بحلول عام 2026.

أوروبا

وتتمتع أوروبا بتحديث المطارات على نطاق واسع وأنظمة الاتحاد الأوروبي لإزالة الكربون، في حين لاحظت أوروبا الشرقية زيادة في الاستخدام وعمليات الاستحواذ الجديدة مع إعادة توجيه حركة المرور نتيجة للحرب بين روسيا وأوكرانيا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 13.9 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 19.2 مليون دولار أمريكي بحلول عام 2026. وفي عام 2025، استحوذت أوروبا على 21.65٪ من السوق العالمية، لتصل قيمتها إلى 73.3 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 77.8 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ هي المنطقة التي تتمتع بأسرع توسع، مدفوعًا بالنمو السريع في الصين والهند وجنوب شرق آسيا، بالإضافة إلى العديد من مشاريع تطوير مطار جرينفيلد؛ يتم وضع المنتجين ذوي التكلفة الفعالة مثل Weihai Guangtai في مكان مناسب هنا. من المتوقع أن يصل سوق اليابان إلى 18.2 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 43.3 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 12.3 مليون دولار أمريكي بحلول عام 2026. وصل السوق في آسيا والمحيط الهادئ إلى 91.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل 26.94٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 98 مليون دولار أمريكي في عام 2025. 2026.

بقية العالم

وفي بقية أنحاء العالم، تظهر أمريكا اللاتينية نمواً مطرداً ولكن محدود الميزانية، حيث لا تزال السلالم المستعملة أو القابلة للقطر تحظى بشعبية كبيرة، في حين تشهد أفريقيا والشرق الأوسط طلباً قوياً من خلال مشاريع المطارات العملاقة الكبيرة وفرص نمو أسطول شركات الطيران الخليجية للوحدات الكهربائية ذاتية الدفع المتطورة. في عام 2025، حققت بقية دول العالم 72.4 مليون دولار أمريكي، لتساهم بنسبة 21.30% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 76.9 مليون دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يتم توحيد السوق حيث يركز اللاعبون المحليون فقط على متطلبات محددة

بفضل النماذج الكهربائية والهجينة، والتصميمات المعيارية، وميزات السلامة المتطورة، يركز اللاعبون الرئيسيون على تمييز منتجاتهم. تعد عقود دعم الأسطول، وخدمات التجديد، والوصول الجغرافي من العوامل الأخرى التي تدفع المنافسة؛ وتستهدف الشركات الكبرى المطارات ومتعهدي المناولة الأرضية في جميع أنحاء العالم، بينما يركز الخبراء الإقليميون على الأسواق المتخصصة أو الحساسة من حيث التكلفة. يعد كل من Weihai Guangtai وMallaghan وTREPEL وTLD Group (فرنسا) وJBT AeroTech (الولايات المتحدة الأمريكية) من بين المشاركين الرئيسيين. يشمل الموردون الإقليميون الذين يخدمون المطارات الصغيرة أو الاحتياجات المحددة شركة Aero Specialities (الولايات المتحدة) وSovam (فرنسا). ومن أجل الحفاظ على قدرتها التنافسية، يقوم اللاعبون بشكل متزايد بتنفيذ مبادرات استراتيجية مثل المشاريع المشتركة، وتوسيع شبكة الخدمات، وابتكار السلالم الكهربائية.

قائمة شركات سلالم خدمة الطائرات الرئيسية:

- جيه بي تي ايروتيك (الولايات المتحدة)

- مجموعة TLD(فرنسا)

- مالاغان الهندسية المحدودة(المملكة المتحدة.)

- شركة ستينار (الولايات المتحدة)

- شركة ايرو المتخصصة. (نحن.)

- TIPS (سلالم الركاب للصناعات التقنية) (إيطاليا)

- شركة أفيرامب المحدودة.(المملكة المتحدة.)

- شركة Xinfa لمعدات المطارات المحدودة. (الصين)

- غوانغتاي (شركة ويهاي غوانغتاي لمعدات المطارات المحدودة) (الصين)

- شركة Shenzhen CIMC-TianDa Airport Support Ltd. (الصين)

التطورات الصناعية الرئيسية:

- مارس 2025:أبرمت شركة Guangtai مذكرة تفاهم رسمية مع شركة SATS Ltd (سنغافورة) لاختبار وتجربة معدات الدعم الأرضي الكهربائية التي تضع سلالم الركاب في طليعة جهودها في مجال الابتكار المستدام.

- مارس 2024:قدمت شركة Mallaghan Engineering مجموعة جديدة من سلالم الركاب الكهربائية بالكامل في مؤتمر Ground Handling International في لشبونة، مما عزز تحول الصناعة نحو معدات الدعم الأرضي المستدامة.

- فبراير 2024:قامت الشركة السعودية للخدمات الأرضية بشراء أسطول جديد من سلالم الركاب الهيدروليكية والمحركات لدعم العمليات في مطاري الرياض وجدة، مما يسلط الضوء على زيادة الاستثمار في أنظمة GSE المتقدمة في جميع أنحاء المنطقة.

- مايو 2023:قامت هيئة المطارات الهندية بتشغيل سلالم ركاب جديدة قابلة للقطر للمطارات من المستوى 2 والمستوى 3، مما يؤكد نمو الطلب مدفوعًا بتوسيع الاتصال المحلي.

- يوليو 2023:قامت ATLAS GSE بتوسيع منشأة التجديد الخاصة بها في فلوريدا لتلبية الطلب المتزايد على سلالم الركاب الفعالة من حيث التكلفة، مما يوضح أهمية قناة ما بعد البيع.

تغطية التقرير

يوفر تحليل سوق سلالم خدمة الطائرات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل حول ديناميكيات السوق ورؤى السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل التقرير أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة |

2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.45% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| بواسطة الآلية |

|

| حسب نوع المنتج |

|

| حسب نوع الطائرة |

|

| بواسطة المستخدم النهائي |

|

| حسب نموذج التوزيع/الملكية |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 360.80 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 690.30 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 101.6 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.45٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع سلالم الطائرات القابلة للقطر السوق حسب نوع المنتج.

ويؤدي النمو السريع لقدرة المطارات وانتعاش أعداد الركاب إلى زيادة الطلب على حلول الصعود إلى الطائرة عبر الهاتف المحمول.

تعد شركة Mallaghan Engineering (المملكة المتحدة)، وTBD Owen Holland (المملكة المتحدة)، وAero Specialities (الولايات المتحدة)، وJIANGSU Tianyi Aviation (الصين)، وWeihai Guangtai (الصين)، وACCESSAIR Systems (كندا)، وDOLL Fahrzeugbau (ألمانيا) من بين اللاعبين البارزين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.