حجم سوق معدات بقاء الطائرات، والمشاركة وتحليل الصناعة، حسب المنصة (الطائرات المقاتلة، والمروحيات القتالية، وطائرات المهام الخاصة، والطائرات بدون طيار)، حسب الملاءمة (تناسب الخط، الملاءمة الأمامية) والتوقعات الإقليمية، 2026-2034

حجم سوق معدات بقاء الطائرات والتوقعات المستقبلية

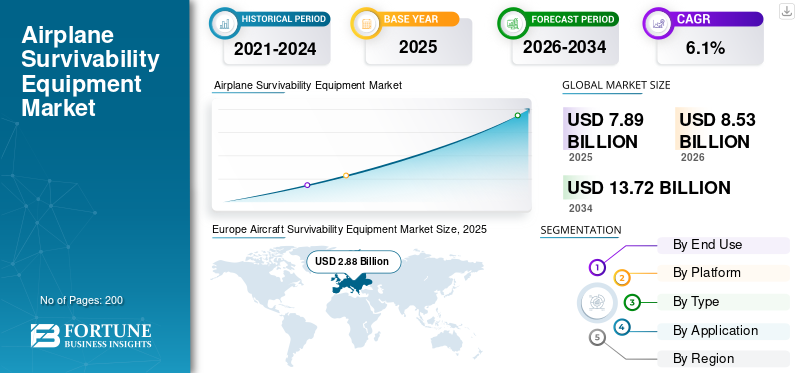

بلغت قيمة السوق العالمية لمعدات بقاء الطائرات 7.89 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.53 مليار دولار أمريكي في عام 2026 إلى 13.72 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق معدات بقاء الطائرات بحصة سوقية بلغت 36.5٪ في عام 2025.

يشمل سوق معدات بقاء الطائرات (ASE) أنظمة وأنظمة فرعية مصممة لحماية الطائرات من التهديدات المعادية مثل الصواريخ الموجهة بالرادار والأشعة تحت الحمراء والهجمات الإلكترونية وغيرها من مخاطر ساحة المعركة. وهي تشمل أجهزة استقبال للتحذير الراداري، وأنظمة التحذير من اقتراب الصواريخ، والإجراءات المضادة الإلكترونية، وموزعات التدابير المضادة، وأجنحة دفاعية متكاملة منتشرة عبر الطائرات المقاتلة والمروحيات ومنصات المهام الخاصة، وطائرات بدون طيار. ويتميز السوق بالترقيات التكنولوجية المستمرة، والطلب القوي على التحديث الدفاعي، والتركيز على دمج أجهزة الاستشعار المتقدمة، والمعالجة المدعومة بالذكاء الاصطناعي، والبنى المعيارية لتعزيز اكتشاف التهديدات في الوقت الفعلي والقدرة على البقاء في البيئات المتنازع عليها.

ومن بين اللاعبين الرئيسيين شركة نورثروب جرومان، ورايثيون تكنولوجيز، وبي إيه إي سيستمز، وليوناردو، وإل 3 هاريس تكنولوجيز، وجنرال دايناميكس، ومجموعة تاليس، وهينسولدت، وإلبيت سيستمز، ولوكهيد مارتن. تعمل هذه الشركات على تشكيل السوق من خلال تقديم مجموعات متكاملة للحماية الذاتية، وأجهزة استشعار للتحذير من الصواريخ/التهديدات، وأنظمة الحرب الإلكترونية والتدابير المضادة، وتحديثات بيانات/برامج المهام، ودعم قابل للتطوير من أجل الاستدامة عبر أساطيل الحلفاء الثابتة والأجنحة الدوارة والطائرات بدون طيار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات بقاء الطائرات

التحول نحو التكامل العالي والذكاء الاصطناعي-تعمل الأجنحة الدفاعية الممكّنة على تشكيل اتجاه السوق

يتحول نمو سوق معدات بقاء الطائرات نحو أنظمة دفاعية متكاملة للغاية ونموذجية ومدعومة بالذكاء الاصطناعي والتي تجمع بين التحذير الراداري والتحذير من اقتراب الصواريخ والحرب الإلكترونية وموزعات التدابير المضادة في مجموعات موحدة. يركز المصنعون أيضًا على التصميمات خفيفة الوزن والمدمجة مع تحسين كفاءة الطاقة والتوافق متعدد المهام عبر الطائرات ذات الأجنحة الثابتة والمروحيات والمنصات غير المأهولة. إن التركيز المتزايد على البنى المرنة السيبرانية ودعم التدابير المضادة للطاقة الموجهة يزيد من تشكيل خارطة الطريق التكنولوجية لمجموعات البقاء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

برامج تحديث البيئة والدفاع ذات التهديدات المتزايدة لدفع نمو السوق

الدافع الأساسي هو مشهد التهديدات المتزايد، بما في ذلك الصواريخ المتقدمة الموجهة بالأشعة تحت الحمراء والرادار.الحرب الإلكترونيةالتكتيكات والتكتيكات غير المتماثلة التي تعرض الطائرات لخطر أكبر. تدفع التوترات الجيوسياسية المستمرة والصراعات الإقليمية المستمرة الدول إلى إعطاء الأولوية لحماية القوة، مما يؤدي إلى زيادة شراء مجموعات البقاء المتطورة للمنصات الحالية والجديدة. وفي الوقت نفسه، تعمل حملات تحديث الدفاع وإطالة عمر الخدمة للطائرات القديمة على زيادة الطلب على ترقيات تدابير الدعم الإلكتروني، والتدابير المضادة، والأنظمة الدفاعية المتكاملة.

قيود السوق

تعيق تكاليف التطوير المرتفعة ومتطلبات الشهادات المعقدة نمو السوق

إن تكاليف التطوير والتكامل المرتفعة، إلى جانب دورات الاعتماد والتأهيل الطويلة، تحد من اعتمادها على نطاق واسع، خاصة بالنسبة للقوات الجوية الأصغر حجمًا والعملاء ذوي الميزانية المحدودة. يمكن أن يؤدي التوفر المحدود لحلول البقاء الشاملة من مجموعة صغيرة من الموردين المتخصصين إلى تقييد مرونة التصميم وزيادة الجداول الزمنية للشراء. كما أن الاعتماد على سلاسل التوريد العالمية المعقدة وأنظمة مراقبة الصادرات للمكونات الإلكترونية الحساسة يزيد من مخاطر التنفيذ والتأخير بالنسبة لمصنعي المعدات الأصلية وشركات تكامل الدفاع.

فرص السوق

يوفر النمو في تحديث الأسطول والتعديلات التحديثية عبر المنصات العديد من فرص النمو

إن توسيع الأساطيل العالمية من الطائرات المقاتلة، والمهام الخاصة، والطائرات بدون طيار يعمل على خلق طلب كبير على كل من التركيبات الجديدة والتعديلات التحديثية لمعدات البقاء. إن برامج التحديث الدفاعي المتزايدة، وخاصة في المناطق التي تعاني من بيئات تهديد عالية الشدة، تدفع الطلبيات إلى أنظمة إنذار محسنة، وموزعات خادعة، وواجهات صديقة للآلة البشرية في قمرة القيادة. هناك أيضًا فرصة متزايدة في الطائرات العمودية التجارية وشبه العسكرية، والدوريات البحرية، ومنصات البحث والإنقاذ التي تتبنى مستويات أعلى من القدرة على البقاء لتلبية معايير السلامة والأمن المتطورة.

تحديات السوق

تطور تكتيكات وأسلحة الخصم لتحدي نمو السوق

ويتمثل التحدي الرئيسي في التطور المستمر لتكتيكات وأسلحة الخصم، مما يجبر أنظمة البقاء على البقاء على مواكبة التهديدات الناشئة وتقنيات الحرب الإلكترونية. إن ضمان قابلية التشغيل البيني السلس عبر الأساطيل غير المتجانسة، والمنصات القديمة، وبنيات التحالفات متعددة الجنسيات يزيد من تعقيد تصميم النظام وتكامله. إن الحفاظ على الأمن السيبراني وفعالية الطيف في البيئات الكهرومغناطيسية المتنازع عليها بشكل متزايد، مع الموازنة بين متطلبات الوزن والطاقة والموثوقية، يزيد من العقبات التقنية والتشغيلية أمام الشركات المصنعة والمشغلين.

تحليل التجزئة

حسب الاستخدام النهائي

القطاع الحكومي سيهيمن بسببالصندوق العسكري للترقيات العاجلة للبقاء

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى مقاولين حكوميين ومقاولين دفاعيين.

ومن المتوقع أن يمثل القطاع الحكومي أكبر حصة في السوق. يتقدم الطلب الحكومي بسبب الحاجة الملحة لتمويل الجيوش لتحسين القدرة على البقاء لحماية أطقم الطائرات والطائرات ذات القيمة العالية. تفضل دورات الميزانية البرامج متعددة السنوات، في حين أن التعليقات التشغيلية تؤدي إلى التحديث السريع لمكتبات التهديدات ومخزونات الإجراءات المضادة.

من المتوقع أن يرتفع قطاع مقاولي الدفاع بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة.

بواسطة منصة

الطائرات ذات الأجنحة الثابتةالجزء بقيادة، مدفوعةتحديث الحزم

بناءً على المنصة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة وطائرات ذات أجنحة دوارة.

وفي عام 2025، سيطر قطاع الطائرات ذات الأجنحة الثابتة على السوق العالمية. ويظل الطلب على الطائرات ذات الأجنحة الثابتة هو الأكبر، حيث تواجه المقاتلات وقاذفات القنابل ووسائل النقل وطائرات الاستطلاع والمراقبة والمراقبة والمراقبة صواريخ بعيدة المدى وشبكات الرادار. تجمع حزم التحديث بين RWR/MWS وأجهزة التشويش والموزعات وترقيات برامج المهام على نطاق واسع في جميع أنحاء العالم اليوم.

ومن المتوقع أن ينمو قطاع الطائرات ذات الأجنحة الدوارة بمعدل نمو سنوي مركب قدره 6.5% خلال الفترة المتوقعة.

حسب النوع

قطاع أنظمة الحرب الإلكترونية في الريادة نظرًا لقدرته على هزيمة الرادارات الأكثر ذكاءً

بناءً على النوع، يتم تقسيم السوق إلى أنظمة الحرب الإلكترونية، وأنظمة التدابير المضادة، وبرامج البقاء، وأنظمة الاستشعار.

من المتوقع أن يشهد قطاع أنظمة الحرب الإلكترونية حصة سوقية مهيمنة خلال الفترة المتوقعة. تتطلب أنظمة الحرب الإلكترونية التسلق حيث تقوم الطائرات بالكشف والتصنيف والهزيمة بشكل أكثر ذكاءًراداراتوروابط البيانات. يعطي المشترون الأولوية لأجهزة الاستقبال الرقمية، والتشويش التكيفي، والبنيات المفتوحة التي يتم تحديثها بسرعة مع تطور التهديدات.

من المتوقع أن ينمو قطاع برمجيات البقاء بأعلى معدل نمو سنوي مركب يبلغ 7.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

قطاع الطائرات العسكرية أدى إلىبرامج التحديثية على التراث الطائرات

بناءً على التطبيق، يتم تقسيم السوق إلى طائرات عسكرية،الطائرات التجارية، والطائرات بدون طيار.

استحوذ قطاع الطائرات العسكرية على الحصة السوقية الرئيسية لمعدات بقاء الطائرات. تهيمن الطائرات العسكرية حيث تعمل أساطيل القتال والدعم في المناطق المتنازع عليها ويجب أن تنجو من أول اتصال. تعمل برامج التعديل التحديثي على الطائرات القديمة ووسائل الحماية لوصلات التحكم في الطائرات بدون طيار على دعم عمليات الشراء المستمرة.

ومن المتوقع أن ينمو قطاع المركبات الجوية بدون طيار بمعدل نمو سنوي مركب قدره 7.1% خلال فترة الدراسة.

التوقعات الإقليمية لسوق معدات بقاء الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[كمكسففجبا]

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 2.46 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ويظل الطلب في المنطقة قويا حيث تفضل ميزانيات التحديث ترقيات البقاء السريعة للمقاتلات والناقلات وأجهزة الاستخبارات والمراقبة والاستطلاع والمروحيات. تعمل عمليات الإنفاق الكبيرة على الاستدامة ودورات التحديث السريعة على الحفاظ على حركة الحرب الإلكترونية وDIRCM والموزعات.

سوق معدات بقاء الطائرات الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 2.17 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.8٪ من المبيعات العالمية. الطلب الأمريكي مدفوع بالأساطيل النشطة الكبيرة والتحديثات المستمرة للمقاتلات وقاذفات القنابل والناقلات وطائرات المهام الخاصة. تحافظ الحرب الإلكترونية المفتوحة، وتوسيع نطاق DIRCM، وعقود الاستدامة على مرونة الإنفاق حتى عام 2034.

أوروبا

واحتفظت أوروبا بالحصة المهيمنة في عام 2024 بقيمة 2.61 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 2.88 مليار دولار أمريكي. يتسارع الطلب الإقليمي حيث أن القرب من المجال الجوي المتنازع عليه يدفع إلى توفير الحماية العاجلة عبر الأساطيل القديمة وعمليات التسليم الجديدة. إن استعداد الناتو، والتدريبات المشتركة، والتخطيط للذخائر الثقيلة يزيد من متطلبات أجهزة الاستشعار، وأجهزة التشويش، والإجراءات المضادة.

سوق معدات بقاء الطائرات في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.50 مليار دولار أمريكي، وهو ما يمثل حوالي 5.5% من إجمالي المبيعات العالمية. يركز الطلب في المملكة المتحدة على حماية المنصات ذات القيمة العالية والقوة الجوية القابلة للنشر، ومواءمة التحديثات مع عمليات الناتو. إن التركيز القوي على تدابير الدعم الإلكتروني، والتدابير المضادة، وبرامج بيانات المهمة، يؤدي إلى استمرار عمليات الشراء بشكل متزايد الآن.

سوق معدات بقاء الطائرات في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.57 مليار دولار أمريكي بحلول عام 2026. وينمو الطلب الألماني مع مبادرات الاستعداد وإصلاح المشتريات التي تعمل على تسريع تحديث المقاتلات،طائرات هليكوبتر، وأساطيل النقل. يؤدي تكامل أجهزة الاستشعار وأجهزة التشويش المتقدمة، بالإضافة إلى التعاون الصناعي الأوروبي، إلى زيادة حجم التحديث.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو قدره 6.8% خلال الفترة المتوقعة، وهو ثالث أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 2.20 مليار دولار أمريكي بحلول عام 2026. ويرتفع الطلب في المنطقة مع توسع المقاتلات والدوريات البحرية وأساطيل الطائرات العمودية، بالإضافة إلى زيادة اعتماد الطائرات بدون طيار. تستثمر البلدان في الحرب الإلكترونية المحلية والترقيات المعرفة بالبرمجيات لمواجهة الصواريخ والدفاعات الجوية الكثيفة.

سوق معدات بقاء الطائرات اليابانية

تقدر قيمة السوق اليابانية بحوالي 0.31 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.5% من معدل النمو السنوي المركب خلال الفترة المتوقعة. ويتركز الطلب الياباني على الدفاع عن المجال الجوي باستخدام طائرات مقاتلة متقدمة وأصول دورية، مع التركيز على أجهزة استشعار الإنذار المبكر، والشراك الخداعية المقطورة، والتشويش. تعمل معايير التشغيل البيني العالية والاختبارات الصارمة على تمديد الجداول الزمنية ولكنها تحافظ على الميزانيات.

سوق معدات بقاء الطائرات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.70 مليار دولار أمريكي. يتشكل الطلب الصيني من خلال الإنتاج السريع للمنصات والدفع نحو مجموعات الحرب الإلكترونية المتكاملة عبر المقاتلات وقاذفات القنابل والطائرات بدون طيار. وتدعم القدرة الإلكترونية المحلية الحجم، مع التركيز على مواجهة الدفاعات الجوية الحديثة.

سوق معدات بقاء الطائرات في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 0.40 مليار دولار أمريكي. ويرتفع الطلب الهندي بسبب توسيع الأسطول، وتحديث الطائرات القديمة، وزيادة تصورات التهديد الحدودي. يعمل الإنتاج المحلي والإزاحة على تحفيز أجهزة الاستشعار ومشتريات الحرب الإلكترونية، في حين تعمل احتياجات الاستدامة على زيادة الإنفاق المتكرر.

بقية العالم

أما بقية العالم فيشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية. ومن المتوقع أن تشهد هذه المناطق نمواً معتدلاً في السوق خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة أسواق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 0.48 مليار دولار أمريكي و0.30 مليار دولار أمريكي، على التوالي، في عام 2026. ويتركز باقي الطلب العالمي في الشرق الأوسط وأجزاء من أفريقيا، حيث تكون تهديدات الصواريخ والطائرات بدون طيار فورية. تنمو أمريكا اللاتينية بشكل أبطأ، وتعطي الأولوية لطائرات أمن الحدود وحزم الإجراءات المضادة بأسعار معقولة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التطورات للحصول على ميزة تنافسية

يتم إعادة تشكيل سوق معدات بقاء الطائرات من خلال بيئة تهديد سريعة التغير حيث أصبحت الصواريخ والطائرات بدون طيار ووسائل الدفاع الجوي الحديثةأجهزة الاستشعارتتطور بسرعة أكبر من دورات تحديث الأجهزة التقليدية. ينتقل المشغلون من عمليات الشراء ذات الصندوق الواحد إلى مجموعات الحماية المتكاملة التي تجمع بين التحذير من التهديدات والحرب الإلكترونية والتدابير المضادة وتحديثات بيانات المهمة، حيث تعتمد القدرة على البقاء الآن على مدى جودة دمج الأنظمة واستجابتها وتحديثها في الوقت الفعلي. يتزايد الطلب التحديثي جنبًا إلى جنب مع عمليات تسليم الطائرات الجديدة، بينما ينمو الإنفاق على الاستدامة حيث تتطلب المكتبات والبرمجيات وقطع الغيار التحديث المستمر.

قائمة بالشركات الرئيسية لمعدات بقاء الطائرات المذكورة في التقرير

- شركة نورثروب جرومان(نحن.)

- تقنيات رايثيون(نحن.)

- بي أيه إي سيستمز(بريطانيا العظمى)

- ليوناردو(إيطاليا)

- L3Harris تكنولوجيز(نحن.)

- جنرال دايناميكس (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- هينسولدت(ألمانيا)

- إلبيت سيستمز (إسرائيل)

- صعب AB (السويد)

التطورات الصناعية الرئيسية

- فبراير 2026-وقعت BAE FalconWorks وSURVICE Engineering اتفاقية إطارية للعمل معًا على تقنيات الطائرات بدون طيار من الجيل التالي. وهو يدعم الدفع الأوسع لشركة BAE Systems لتسريع الحلول غير المأهولة التي تلبي احتياجات الدفاع والأمن في المملكة المتحدة والدولية.

- فبراير 2026-حصلت شركة BAE Systems على طلبات مبيعات عسكرية خارجية إضافية للجيش الأمريكي بقيمة 137 مليون دولار أمريكي لتزويد الدول الحليفة بطائرات AN/AAR-57 CMWS، مما يعزز حماية الطائرات وأطقمها ضد الصواريخ والتهديدات المتقدمة الأخرى.

- أبريل 2022-فازت شركة BAE Systems بجائزة المبيعات العسكرية الأجنبية الأمريكية بقيمة 22 مليون دولار أمريكي، والتي تم تنفيذها من خلال الجيش الأمريكي، لتصنيع وتسليم مجموعات نظام التحذير من الصواريخ المشتركة AN/AAR-57 والمعدات ذات الصلة لأساطيل طائرات الهليكوبتر من طراز أباتشي.

- سبتمبر 2021-وقع ليوناردو على اتفاقية شراكة استراتيجية مع RAF وDE&S وDstl. وبموجب الصفقة، ستتعاون شركة ليوناردو المملكة المتحدة مع وزارة الدفاع وعلماء Dstl وشركاء المملكة المتحدة الآخرين لتطوير أنظمة الحماية المتكاملة على مستوى الطائرات.

- يوليو 2021-حصلت شركة KBR على جائزتين متتاليتين تبلغ قيمتهما أكثر من 120 مليون دولار أمريكي لتقديم الدعم الهندسي المتقدم لأنظمة التدريب التابعة للبحرية الأمريكية ومعدات بقاء الطائرات. حصلت شركة KBR على أمر مهمة بقيمة 64.9 مليون دولار أمريكي لتصميم وتعزيز وتحديث أجهزة وبرمجيات نظام التدريب، إلى جانب مواد الفصول الدراسية الإلكترونية والبرامج التعليمية التفاعلية لمكتب برنامج أنظمة القيادة والتحكم المحمولة جواً E-2/C-2 (PMA-231).

تغطية التقرير

يقدم هذا البحث تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم نظرة عامة مفصلة عن مشهد الصناعة. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الاستخدام النهائي، حسب النظام الأساسي، حسب النوع، حسب التطبيق، والمنطقة |

| حسب الاستخدام النهائي |

|

| بواسطة منصة |

|

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 7.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.72 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.88 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة.

ومن خلال الاستخدام النهائي، من المتوقع أن يهيمن القطاع الحكومي على السوق.

يعد تزايد بيئة التهديد وبرامج التحديث الدفاعي عاملاً رئيسياً في دفع السوق.

تعد شركات نورثروب جرومان، ورايثيون تكنولوجيز، وبي إيه إي سيستمز، وليوناردو، وإل 3 هاريس تكنولوجيز من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أوروبا على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة