حجم سوق أتمتة المطارات، والمشاركة وتحليل الصناعة، حسب الفئة (الفئة أ، والفئة ب، والفئة ج)، حسب النشر (في المبنى، والهجين، والسحابة)، حسب العمليات (الجانب الجوي، والجانب الأرضي، وجانب المحطة)، حسب التطبيق (أنظمة مناولة الأمتعة، ومعالجة الركاب، وأنظمة الأمن، وإدارة الحركة الجوية (ATM)، وحلول تكنولوجيا المعلومات والمناولة الأرضية الآلية)، حسب الوظيفة (معالجة الركاب وهويتهم، والأمتعة والشحن) الأتمتة، العمليات الجوية وA-CDM، تنسيق الفحص الأمني، رقمنة الأسطول والأسطول، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أتمتة المطارات والتوقعات المستقبلية

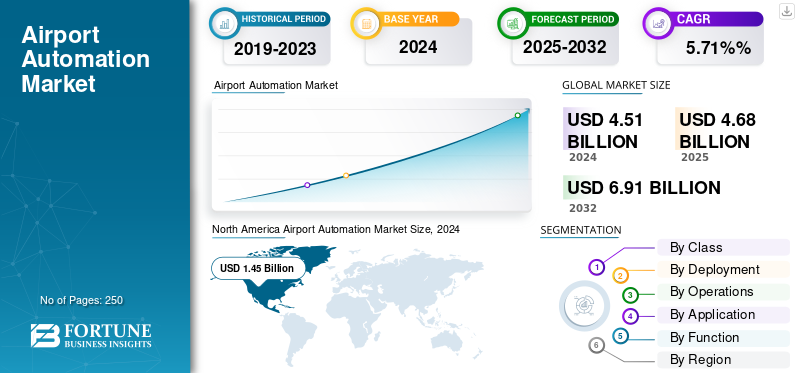

بلغت قيمة سوق أتمتة المطارات العالمية 4684.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4877.9 مليون دولار أمريكي في عام 2026 إلى 8,181.50 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أتمتة المطارات بحصة سوقية بلغت 32.21% في عام 2025

أتمتة المطار هي مجموعة متكاملة من البرامج والضوابط والأجهزة المتصلة وخدمات البيانات التي تعمل على رقمنة عمليات المطار من البداية إلى النهاية، وتغطي معالجة الركاب (الخدمة الذاتية، والبوابات الإلكترونية، والقياسات الحيوية)، والأمتعة والبضائع (أجهزة التحكم/WCS، وRFID/RTLS، والتخزين المبكر للحقائب)، والتنسيق الجوي (A-CDM، AODB، وإدارة الحامل/البوابة/الموارد، ومدخلات A-SMGCS)، وتنسيق الفحص الأمني (CT، العودة الآلية لصينية الأمتعة، والتحكم في الممرات)، وتقنية معلومات المنحدرات وGSE، وتحسين الجانب الأرضي/البيع بالتجزئة.

ويتسارع النمو مع انتعاش أحجام الركاب ووصولها إلى ذروتها بشكل أكثر حدة، مما يؤدي إلى زيادة الإنتاجية دون الحاجة إلى خرسانة جديدة؛ نظرًا لأن القياسات الحيوية ومنصات الاستخدام الشائع تفتح المجال للتنسيق من نقطة اتصال إلى نقطة اتصال؛ ومع تحديث أساطيل الفحص والتحول إلى العمليات السحابية الهجينة؛ وبما أن برامج الاستدامة (على سبيل المثال، شحن GSE، والقياس الفرعي) تتطلب تكاملًا أكثر صرامة للتكنولوجيا التشغيلية والمرونة السيبرانية. تعمل المعايير الناضجة مثل CUPPS/CUSS، وACRIS/AIDX لتبادل البيانات، وEUROCONTROL A-CDM لإمكانية التنبؤ بالمعالم الهامة، والمبادئ التوجيهية الأمنية والبيئية لمنظمة الطيران المدني الدولي/ECAC، وISA/IEC-62443 لأمن التكنولوجيا التشغيلية، على تقليل احتكاك التكامل والترقيات المرحلية لإزالة المخاطر.

المشهد التنافسي متعدد الطبقات: رواد المنصات والاستخدامات المشتركة SITA وAmadeus (CUPPS/CUSS، وAODB/RMS، وA-CDM)؛ متخصصو المطارات/البرج والمراقبة Indra وADB SAFEGATE وThales وSaab؛ شركات تكامل أنظمة الأمتعة Vanderlande، BEUMER Group، Siemens Logistics (Körber)، Daifuku/Glidepath، Alstef؛ ومقدمو خدمات الهوية/القياسات الحيوية NEC، وIDEMIA، وVision-Box؛ الفحص الأمني وتنسيق الممرات Leidos، وSmiths Detection، وOSI Systems (Rapiscan)؛ وتحليلات تدفق الركاب مثل Veovo؛ والمتكاملون العالميون/شركاء السحابة (T-Systems وIBM وDXC وAccenture وTCS وWipro) للتكامل وMLOps وSOC والخدمات المُدارة. من الناحية المعمارية، تجمع البرامج الفائزة بين التحكم الحتمي في الحافة (PLC/SCADA، وقرارات البوابة الإلكترونية، ووحدات التحكم في المسار) مع التحليلات السحابية، وتدفق الأحداث، والتوائم الرقميةيتم عرضها عبر واجهات برمجة التطبيقات لشركات الطيران والمتعاملين ووكالات الحدود. من الناحية التجارية، تعمل اتفاقيات مستوى الخدمة القائمة على النتائج والخدمات المدارة والمجموعات المعيارية على تقليل وقت التوقف عن العمل ونشر النفقات الرأسمالية، وتحويل أنظمة التشغيل الآلي المنفصلة إلى منصة تشغيل قائمة على المعايير تعمل على رفع القدرة والمرونة والأداء البيئي والاجتماعي والمؤسسي في وقت واحد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق أتمتة المطارات: الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 4,684.9 مليون دولار أمريكي

- حجم السوق عام 2026: 4,877.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 8,181.50 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.70% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أتمتة المطارات بحصة بلغت 32.21% في عام 2025.

- من المتوقع أن يمثل تطبيق معالجة الركاب 26.34% من السوق في عام 2026.

- ومن المتوقع أن يقود النشر المختلط بحصة سوقية تبلغ 45.56% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 1,508.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,574.34 مليون دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1,192.18 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1,235.84 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 924.68 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 972.02 مليون دولار أمريكي في عام 2026، مسجلة أعلى إمكانات النمو حتى عام 2034.

نحن.

من المتوقع أن يصل سوق أتمتة المطارات إلى 1,461.28 مليون دولار أمريكي بحلول عام 2026.

الصين

ومن المتوقع أن تصل قيمة أسواق أتمتة المطارات إلى 92.25 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الإنتاجية والموثوقية وتحول الخدمة الذاتية البيومترية مما يؤدي إلى النمو القطاعي

أكبر عامل جذب على جانب الطلب هو الحاجة إلى نقل المزيد من الركاب، بشكل أكثر توقعًا، دون الحاجة إلى خرسانة جديدة. تعمل المطارات على توسيع نطاق تسليم الحقائب الذاتي، والبوابات الإلكترونية، وأنظمة "معرف واحد" البيومترية لضغط أوقات الانتظار وتحقيق استقرار التوظيف. وفي الوقت نفسه، يؤدي تحديث نقاط التفتيش (باستخدام الماسحات الضوئية المقطعية مع إرجاع الدرج) إلى زيادة إنتاجية الممرات وتنعيم الذروة في حركة المرور المتدفقة إلى البوابات. تعتبر هذه الترقيات معيارية، وتستند إلى المعايير (CUPPS/ACRIS)، ويتم تنسيقها بشكل متزايد عن طريق التحليلات، مما يسمح للمواقع الميدانية بإجراء عمليات النشر على مراحل حول العمليات المباشرة. تستفيد شركات الطيران من المنعطفات الأسرع والتجاوزات الدقيقة في المواعيد؛ تطلق المطارات عائدًا تجاريًا أعلى من خلال وتيرة أكثر ثباتًا لتجارة التجزئة. والأهم من ذلك، أنه تتم الآن مراقبة أساطيل الأجهزة وصيانتها مركزيًا، مما يعمل على تحسين التوافر وتقليل تكاليف دورة الحياة.

- في يناير 2024، اختارت مجموعة مطارات مانشستر شركة Veovo لإدارة تدفق الركاب على مستوى المجموعة؛ منحت إدارة أمن المواصلات الأمريكية عقدًا لشركة Smiths Detection لأنظمة التصوير المقطعي المحوسب لنقاط التفتيش كاملة الحجم لتسريع إنتاجية الفحص.

قيود السوق

التكامل القديم، والتكنولوجيا التشغيلية السيبرانية، والقيود المتعددة السنوات على النمو

ويتأثر هذا الاعتماد بتعقيد دمج المنصات الجديدة في التكنولوجيا التشغيلية القديمة (BHS PLC/SCADA والتحكم في الوصول) وأنظمة تكنولوجيا المعلومات الخاصة بشركات الطيران/الحدود. إن التجزئة السيبرانية بين تكنولوجيا المعلومات والتكنولوجيا التشغيلية (ISA/IEC 62443)، والتزامات حماية البيانات، وإصدار الشهادات للأبراج ذات الأهمية الحيوية للسلامة تضيف الوقت والتكلفة. إن حقائق براونفيلد، والأعمال الليلية، ونوافذ الانقطاع المحدودة، وموافقات أصحاب المصلحة المتعددين تمتد إلى الجداول الزمنية، خاصة عندما يتم لمس الأنظمة المركزية (الأمتعة، AODB، وRMS). ويميل التمويل أيضًا إلى الانحراف نحو الإصدارات المرحلية، مما يتطلب خرائط طريق توضح القيمة في كل شريحة. يعمل البائعون الذين يتكاملون مسبقًا مع DCS لشركات الطيران وواجهات برمجة التطبيقات الحدودية والضوابط الحالية على تقليل المخاطر، لكن الحوكمة لا تزال تملي التنفيذ التدريجي الدقيق.

- في يناير 2024، اختار مطار هيثرو مجموعة BEUMER لتصميم وتثبيت نظام أمتعة بديل متطور للمبنى رقم 2، وهي خطوة تحويل مدتها ست سنوات توضح الطبيعة البرنامجية ومدة ترقيات الحقول المهمة.

فرص السوق

يشكل تحديث براونفيلد ونماذج الخدمة القائمة على النتائج فرصة كبيرة

ويتمثل الجانب الإيجابي الأكثر ثراءً في البرامج الميدانية التي تحل محل ضوابط الأمتعة التي انتهت صلاحيتها، وتحديث أساطيل الفحص، وتنسيق رحلة الركاب، مما يوفر مكاسب قابلة للقياس (عدد الأشخاص في الدقيقة، وكلمة المرور لمرة واحدة، وتقليل الحقائب التي أسيء التعامل معها) دون الحاجة إلى أعمال مدنية كبرى. تشتري المطارات بشكل متزايد حزم "النظام الأساسي + الخدمة المُدارة" مثل الأجهزة الطرفية المقترنة بالتحليلات السحابية، واتفاقيات مستوى الخدمة أثناء التشغيل، والصيانة التنبؤية. يؤدي هذا إلى تحويل الإنفاق من النفقات الرأسمالية الضخمة إلى نفقات التشغيل المخططة، وفتح صفقات محفظة متعددة المطارات، وتسريع تكرار أفضل الممارسات. مع عودة حركة الركاب إلى طبيعتها، يمكن لمراكز السوق المتوسطة (الفئة ب) أن تقفز بمجموعات موحدة (SBD/e-gates، RMS/A-CDM) وانقطاعات أقصر.

- مايو 2024: استبدال نظام الأمتعة في المبنى رقم 2 بمطار هيثرو بنظام BEUMER يفتح المجال للتحول في المنطقة المركزية؛ أعلنت OSI Systems عن طلب بقيمة 42 مليون دولار أمريكي تقريبًا لفحص نقاط التفتيش والأمتعة في مطار دولي، مما يؤكد دورات التحديث المستدامة.

اتجاهات سوق أتمتة المطارات

تُعد منصات السحابة الطرفية الهجينة ومنصات الأبراج/المحطات الطرفية المتكاملة من اتجاهات السوق الرئيسية

تتقارب البنيات حول التحكم الحتمي في الحافة (قرارات البوابة الإلكترونية، وأجهزة التحكم في حارة CT، و"BHS PLCs") التي يتم تنسيقها بواسطة التحليلات السحابية للتنبؤ، والتوائم الرقمية، وصحة الأسطول، بالإضافة إلى تدفقات الأحداث وواجهات برمجة التطبيقات المفتوحة. يمتد نفس النمط إلى الجانب الجوي: يعمل موضع عمل وحدة التحكم المتكامل على دمج الوعي بالبرج والمئزر، مما يعزز دعم القرار والتعاون مع معالم A-CDM. وتشمل المزايا زمن وصول أقل للخطوات المهمة للسلامة، والمراقبة المركزية عبر المطارات، وتكرار البرامج بشكل أسرع. مع نمو العقارات، تعمل إدارة SIEM/SOAR وإدارة الأصول المستندة إلى السحابة على تقليل متوسط الوقت اللازم للإصلاح وتبسيط الامتثال.

- أبريل 2024: حقق مطار هامبورغ حالة الكفاءة التشغيلية الكاملة مع OneControl ICWP من ADB SAFEGATE، والذي يدمج السفر الجوي والوعي بالموقف الأرضي؛ عقدت مجموعة مطارات مانشستر شراكة مع Veovo لنشر تقنية التدفق التنبؤي عبر مطاراتها.

تحديات السوق

إدارة التغيير، وإصدار الشهادات، وقيود إيقاع سلسلة التوريد في السوق

حتى مع وجود عائد استثمار واضح، تواجه البرامج عقبات تتعلق بالأشخاص/العمليات مثل إعادة التسجيل، والمشاركة النقابية، والتدريب على سير العمل البيومتري/بمساعدة الذكاء الاصطناعي. يجب أن تكون الأساطيل الأمنية معتمدة، ومتكاملة مع أتمتة الممرات، ومدعومة بقطع الغيار/اللوجستيات، مما يكشف مخاطر المهلة الزمنية وقيود قدرة البائع. تضيف تقييمات إدارة البيانات وتأثير الخصوصية خطوات حيث تكون الرحلات عبر شركات الطيران،مطار، والمجالات الحدودية. وفي نهاية المطاف، يتوقف النجاح على الحفاظ على توافر الأجهزة على نطاق واسع؛ يؤدي ضعف وقت التشغيل إلى تآكل ثقة الركاب ويقوض مكاسب مؤشرات الأداء الرئيسية. يعمل المشغلون الناضجون على تخفيف ذلك من خلال البرامج التجريبية المرحلية واتفاقيات مستوى الخدمة الواضحة وأدلة التشغيل متعددة الوظائف التي تجمع بين تكنولوجيا المعلومات والتكنولوجيا التشغيلية وتبسيط العمليات.

- في مايو 2024، سلط منح إدارة أمن النقل لشركة Smiths Detection لأنظمة التصوير المقطعي المحوسب لنقاط التفتيش كاملة الحجم وعقد الفحص الذي تبلغ قيمته حوالي 42 مليون دولار أمريكي من OSI Systems، الضوء على الحاجة المستمرة إلى المعدات المعتمدة، واستدامة الأسطول، والنشر المنسق عبر بيئات تشغيلية معقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب الوظيفة

معالجة الركاب وهوياتهم بسبب التسليم السريع

على أساس الوظيفة، يتم تصنيف السوق إلى معالجة الركاب وهويتهم، وأتمتة الأمتعة والبضائع، وعمليات المطارات وA-CDM، وتنسيق الفحص الأمني، والمنحدر، ورقمنة الأسطول وGSE، والجانب الأرضي، والرصيف ومواقف السيارات، وتجارة التجزئة وغير الجوية، والطاقة والمرافق والاستدامة.

تعد معالجة وهوية الركاب هي الشريحة الأكبر لأنها تحقق مكاسب سريعة وواضحة دون تمزيق الأجهزة الطرفية. تعمل المطارات على توسيع نطاق تسليم الحقائب الذاتي، والبوابات الإلكترونية، و"معرف واحد" البيومتري لتقليل أوقات الانتظار، وتحقيق الاستقرار في التوظيف، وتحسين الأداء في الوقت المحدد. تعمل البيانات الواردة من نقاط الاتصال هذه على تغذية التنبؤ بقائمة الانتظار والموازنة الديناميكية للمسار، مما يؤدي إلى مضاعفة عائد الاستثمار مع عودة الأحجام إلى طبيعتها. تعمل المعايير الناضجة (CUPPS/ACRIS)، وIAM المستندة إلى السحابة، والخصوصية حسب التصميم على جعل عمليات التكامل بين شركات الطيران المتعددة والحدود أكثر سلاسة، مما يسمح للمواقع الصناعية بالترقية على مراحل. كما يفيد التبني أيضًا سرعة البيع بالتجزئة وإنتاجية الأمان، مما يخلق دورة معززة من الفوائد عبر المحطة.

- اختارت مجموعة مطارات مانشستر شركة Veovo لإدارة تدفق الركاب على مستوى المجموعة (أبريل 2024)؛ طلبت إدارة أمن النقل جهاز HI-SCAN 6040 CTiX من شركة Smiths Detection (يناير 2024) لتسريع نقاط التفتيش.

عن طريق التطبيق

يعد ارتفاع حركة الركاب الجوية سببًا رئيسيًا للنمو في قطاع معالجة الركاب

بناءً على التطبيق، يتم تصنيف السوق إلى أنظمة مناولة الأمتعة، ومعالجة الركاب، وأنظمة الأمن، وإدارة الحركة الجوية (ATM)، وحلول تكنولوجيا المعلومات والمناولة الأرضية الآلية.

يمثل قطاع تطبيقات معالجة الركاب حصة سوقية مهيمنة في أتمتة المطارات تبلغ 26.34% في عام 2026. وتمتد معالجة الركاب على كامل الرحلة من الرصيف إلى البوابة (تسجيل الوصول بالخدمة الذاتية، وSBD، والتحقق من الهوية، والتنبؤ بقائمة الانتظار، والصعود الذاتي)، لذا فإن كل دولار يتم إنفاقه يمس ملايين الركاب ومؤشرات الأداء الرئيسية المتعددة، والشخص/الدقيقة، والانتظار المئوي الخامس والتسعين، والموظفين لكل حارة. غالبًا ما تشارك شركات الطيران في التمويل بموجب نماذج الاستخدام المشترك، مما يساعد المطارات على مراحل النشر مع الحد الأدنى من فترات التوقف عن العمل. تعمل واجهات برمجة التطبيقات الحديثة على تمكين إشارات الهوية لتشغيل عمليات تخصيص الممرات ومكالمات الصعود إلى الطائرة وتسوية الأمتعة، بينما تجعل لوحات المعلومات السحابية خروقات اتفاقية مستوى الخدمة قابلة للتنفيذ في الوقت الفعلي. باختصار، هذا هو المكان الذي تخلق فيه القدرة مكاسب فورية في الخبرة.

- اختار مطار هيثرو شركة BEUMER لتحل محل العمود الفقري للأمتعة في المبنى رقم 2، وهو تمهيد لأتمتة الجزء الأمامي من المنزل (يناير 2024)؛ في حين تسلط صفقة Veovo من MAG الضوء على أدوات التدفق التنبؤية والمدركة للتوظيف (أبريل 2024).

عن طريق النشر

يهيمن النشر المختلط بسبب التحكم الحتمي

بناءً على النشر، يتم تصنيف السوق إلى محلي، ومختلط، وسحابي.

سيستحوذ القطاع الهجين على حصة سوقية مهيمنة تبلغ 45.56% في عام 2026. ويحقق القطاع الهجين مكاسب حيث تحتاج المطارات إلى التحكم الحتمي على الحافة (BHS PLC/SCADA، وقرارات البوابة الإلكترونية، وأجهزة التحكم في الممرات) والتحليلات المرنة في السحابة (التنبؤ، والتوائم الرقمية، وSIEM/SOAR). يعمل هذا الفصل على تعزيز المرونة وتقليل زمن الوصول وتبسيط التجزئة السيبرانية لتكنولوجيا المعلومات/التكنولوجيا التشغيلية. مع توسع أساطيل الماسحات الضوئية والكاميرات وأكشاك تسجيل الدخول والبوابات، تعمل المراقبة الصحية الممكّنة على السحابة والصيانة التنبؤية على تقليل تكاليف دورة الحياة، بينما تعمل واجهات برمجة التطبيقات القياسية على تسريع عمليات النشر في مواقع متعددة. يناسب القطاع المختلط أيضًا الامتيازات ومجموعات المطارات المتعددة التي تعمل على مركزية التحليلات مع الحفاظ على العمليات المحلية.

- في أبريل 2025، حافظ تحديث نقاط التفتيش التابعة لإدارة أمن المواصلات على الزخم من خلال طلب CT بقيمة 96.8 مليون دولار أمريكي من شركة Smiths (يناير 2024) وحزمة فحص OSI Systems بقيمة 42 مليون دولار أمريكي (مايو 2024)، وأجهزة حافة مقترنة بأساطيل مدعومة بالسحابة.

بواسطة العمليات

يهيمن الجزء الجانبي من المحطة بسبب طوابير الانتظار الأقصر وارتفاع العائد التجاري

استنادًا إلى العمليات، يتم تقسيم السوق إلى الجانب الجوي والجانب الأرضي والجانب الطرفي.

تركز الأتمتة على جانب مبنى الركاب على نقاط الاختناق ذات التردد الأعلى، وتسجيل الوصول، وتسليم الأمتعة، والفحص، والصعود إلى الطائرة، والبيع بالتجزئة، لذا فإن التحسينات هنا تترجم مباشرة إلى طوابير أقصر، وسرعة أكثر ثباتًا للركاب، وعائد تجاري أعلى.الماسحات الضوئية المقطعيةوتعمل أنظمة إرجاع الدرج على زيادة إنتاجية المسار؛ يعمل تنسيق الهوية على استقرار تدفقات الصعود إلى الطائرة؛ وBHS الذي تمت ترقيته يقلل من التأخير الناجم عن الفشل. هذه البرامج معيارية، وسريعة التثبيت، وقابلة للقياس، مما يتناسب مع القيود المفروضة على المواقع الصناعية.

- في يناير 2024، منحت المحطة رقم 2 في مطار هيثرو لشركة BEUMER مشروع استبدال نظام BHS متعدد السنوات لإزالة مخاطر العمليات المركزية. وفي الوقت نفسه، في أبريل 2024، اعتمدت المجموعة الاستشارية للألغام (MAG) منصة تدفق Veovo عبر ثلاثة مطارات، وبالتالي تشديد التوظيف ومراقبة SLA.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الفصل

توفر ترقيات الفئة B أفضل نسبة Carpex لتأثير الركاب

استنادًا إلى الفئة، يتم تقسيم السوق إلى الفئة أ والفئة ب والفئة ج.

من المتوقع أن يحظى قطاع الفئة "ب" بأعلى حصة سوقية تبلغ 44.18% في عام 2026، وتشهد مطارات الفئة "ب" ازدحامًا في المراكز الكبيرة ولكنها تتحرك بشكل أسرع: بوابات SBD/e-بوابات إلكترونية موحدة في المقدمة، وA-CDM/RMS في العمليات، وضوابط BHS المستهدفة توفر تغييرات تدريجية دون الحاجة إلى مشاريع ضخمة. تفضل اللوحات فترات انقطاع أقصر، ومؤشرات الأداء الرئيسية التي يمكن التنبؤ بها، وعروض SaaS/الخدمات المُدارة. يستخدم البائعون بشكل متزايد وحدات حزمة "المطار في صندوق"، مما يسمح لمجموعات المطارات المتعددة بتكرار النجاحات. مع انتعاش حركة المرور، توفر ترقيات الفئة B أفضل نسبة من النفقات الرأسمالية إلى تأثير الركاب.

- في سبتمبر 2023، وافقت شركة CVG على عقد BEUMER مدته ثماني سنوات بقيمة 137 مليون دولار أمريكي لتصميم وتركيب وتشغيل وصيانة BHS جديد، وهو مخطط تحديث كلاسيكي للسوق المتوسطة.

التحليل الإقليمي لسوق أتمتة المطارات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Airport Automation Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 1508.87 مليون دولار أمريكي في عام 2025، وهو ما يمثل 32.21% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1574.34 مليون دولار أمريكي في عام 2026. ويرتكز النمو في أمريكا الشمالية على تحديث نقاط التفتيش واستدامة دورة الحياة، مع تحسين المناطق الهجينة (التحكم في حارة الحافة + التحليلات السحابية) من التوافر والإنتاجية. تبدأ المطارات في تنظيم الرحلات حيث تتماشى شراكات شركات الطيران؛ تغذي البيانات الواردة من ممرات CT والبوابات الإلكترونية وBHS التوظيف التنبؤي وضوابط OTP. التمويل الفيدرالي يزيل مخاطر التبني والتوحيد على المستوى الوطني. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1461.28 مليون دولار أمريكي بحلول عام 2026.

- منحت إدارة أمن النقل شركة Smiths Detection مبلغًا قدره 96.8 مليون دولار أمريكي لأنظمة التصوير المقطعي (يناير 2024) وأنظمة OSI Systems مبلغ 42 مليون دولار أمريكي لفحص نقاط التفتيش/الأمتعة المحمولة (مايو 2024)، مما عزز القدرة والموثوقية على جانب المحطة.

أوروبا

بلغت قيمة السوق الأوروبية 1192.18 مليون دولار أمريكي في عام 2025، مستحوذة على 25.45% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1235.84 مليون دولار أمريكي في عام 2026. وتتفوق أوروبا في A-CDM، وشبكات الأمان، والأمتعة القياسية ECAC 3، مما يفضل تبادل البيانات المنصة والتكامل بين الأبراج والمحطات. لا تؤدي الخصوصية حسب التصميم إلى إبطاء أي شيء عندما تكون البنى المعيارية وقائمة على المعايير. تفتح برامج الأمتعة الكبيرة الحجم عمليات إعادة تشكيل المحطة الطرفية وتحسين سرعة الأمان والصعود إلى الطائرة، في حين تعمل A-CDM على زيادة القدرة على التنبؤ بشكل بارز في المراكز المقيدة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 143.63 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 53.11 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 19.74٪ من السوق العالمية، لتصل قيمتها إلى 924.68 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 972.02 مليون دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا في سوق أتمتة المطارات ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب بحلول عام 2034 في أتمتة المطارات. تتصدر منطقة آسيا والمحيط الهادئ الحجم والحدود السلسة المدعومة بالسياسات، مما يجعل القياسات الحيوية والخدمة الذاتية هي الوضع الافتراضي في المراكز الرئيسية. يقوم المشغلون بربط الهوية بالأمتعة وA-CDM لاستيعاب القمم دون إضافة منصات. تتيح الحقول البنية ذات الجودة الخضراء (اليابان وسنغافورة وكوريا) إجراء ترقيات سريعة قائمة على المعايير مع الخصوصية حسب التصميم. تقع التحليلات السحابية فوق التحكم الطرفي لتنسيق التدفقات والاضطرابات متعددة المحطات. والنتيجة هي أوقات دورات سريعة وتجربة متسقة. ومن المتوقع أن يصل سوق اليابان إلى 92.25 مليون دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق الصين إلى 195.91 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 104.78 مليون دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 568.17 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 12.13٪، ومن المتوقع أن تصل إلى 595.9 مليون دولار أمريكي في عام 2026. وخلال الفترة المتوقعة، من المتوقع أن تنمو منطقة الشرق الأوسط بمعدل نمو سنوي مركب قدره 6.49٪ للسوق. تتنافس المراكز الخليجية على الخبرة الشاملة، وتجميع القياسات الحيوية، والأمن الذكي، وتحسين المنصة/البوابة، وسلامة ساحة المطار في منصات متكاملة. الحوكمة الحاسمة والجودة الخضراء البنية التحتية للمطارضغط الجداول الزمنية من الإصدار التجريبي إلى الإنتاج. تقوم طبقات الأوامر المدعومة بالسحابة بتنسيق العديد من المحطات الطرفية والمشغلين، بينما تحافظ أتمتة الحافة على التحكم الحرج في زمن الاستجابة.

بقية العالم

وفي بقية أنحاء العالم، استحوذت منطقة أمريكا اللاتينية على 10.48% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 490.94 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 499.77 مليون دولار أمريكي في عام 2026. ويعطي مشغلو أمريكا اللاتينية وأفريقيا الأولوية للقدرة على التنبؤ، واستخدام الموارد، ومكتب المدعي العام؛ يوفر A-CDM الحقيقة المشتركة لمواءمة شركات الطيران والمتعاملين و ATC. مع استقرار المعالم، تقوم المطارات بدمج الخدمة الذاتية للركاب وضوابط نظام BHS لتجنب الأعمال المدنية الثقيلة. تفضل نماذج الامتياز الحزم المعيارية والقابلة للتكرار والخدمات المُدارة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشراكات الإستراتيجية والابتكارات المستدامة تحدد الميزة التنافسية

يتم توحيد سوق أتمتة المطارات بشكل معتدل، بقيادة لاعبين عالميين رئيسيين مثل AkzoNobel N.V.، وPPG Industries، وMankiewicz Gebr. & Co.، وشيروين ويليامز، وBASF SE، وأنظمة طلاء أكسالتا، وطلاءات هنتزن. وتهيمن هذه الشركات على السوق من خلال شراكات واسعة النطاق مع شركات تصنيع المعدات الأصلية، وشبكات MRO العالمية، ومحافظ المنتجات المتخصصة التي تلبي احتياجات الطائرات التجارية والدفاعية. تركز المنافسة على تركيبات منخفضة المركبات العضوية المتطايرة، وخالية من الكروم، وخفيفة الوزن، حيث تصبح الاستدامة وكفاءة استهلاك الوقود من العوامل الرئيسية التي تميزها. إن الابتكار المستمر في طلاءات البولي يوريثين والبوليمرات الفلورية، إلى جانب التوسع في مراكز الصيانة والإصلاح والعمرة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، يعيد تشكيل ريادة السوق.

قائمة الشركات الرئيسية لأتمتة المطارات

- سيتا (سويسرا)

- مجموعة أماديوس لتكنولوجيا المعلومات (إسبانيا)

- بنك التنمية الآسيوي(بلجيكا)

- إندرا سيستيماس (إسبانيا)

- مجموعة تاليس (فرنسا)

- فاندرلاند(هولندا)

- مجموعة بومير (ألمانيا)

- دايفوكو (اليابان)

- شركة إن إي سي (اليابان)

- ليدوس(نحن.)

التطورات الصناعية الرئيسية

- سبتمبر 2023– دخلت CVG في شراكة مع BEUMER Group لتصميم وتركيب وتشغيل وصيانة نظام أمتعة من الجيل التالي بموجب صفقة بقيمة 137 مليون دولار أمريكي مدتها ثماني سنوات لتعزيز السعة والموثوقية والإنتاجية. ويهدف البرنامج إلى الحد من سوء التعامل مع الحقائب وتمكين التوظيف بشكل أكثر كفاءة خلال فترات الذروة.

- يناير 2024- اختار مطار هيثرو مجموعة BEUMER لتحل محل نظام مناولة الأمتعة في المبنى رقم 2 لضمان المرونة وتدفق الركاب بشكل أكثر سلاسة. ومن المتوقع أن يؤدي التحديث الذي يستغرق عدة سنوات إلى تحسين وقت تشغيل المحطة الطرفية وتحرير الموارد لتوسيع نطاق التشغيل الآلي للواجهة الأمامية، مثل تسليم الحقائب ذاتيًا والصعود البيومتري.

- يناير 2024- منحت إدارة أمن النقل عقدًا بقيمة 96.8 مليون دولار أمريكي لشركة Smiths Detection لشراء ماسحات التصوير المقطعي المحوسب HI-SCAN 6040 CTiX لنقاط التفتيش، لتسريع عملية الفحص وتقليل عمليات سحب الاستثمارات. ومن المتوقع أن يؤدي هذا الطرح إلى زيادة إنتاجية الممرات، وتقليل قوائم الانتظار، ودعم إدارة أسطول السحابة الهجينة عبر المطارات الأمريكية.

- أبريل 2024– عقدت مجموعة مطارات مانشستر شراكة مع Veovo لإدارة تدفق الركاب على مستوى المجموعة للتنبؤ بصفوف الانتظار وتحسين التوظيف. سيؤدي النشر إلى تحسين الأداء في الوقت المحدد وتجربة الركاب عبر مانشستر وستانستيد وإيست ميدلاندز من خلال التنسيق القائم على البيانات من الرصيف إلى الرحلة.

- مايو 2024– فازت OSI Systems (Rapiscan) بطلب بقيمة 42 مليون دولار أمريكي من مطار دولي لفحص نقاط التفتيش والأمتعة، بما في ذلك RTT-110. وتهدف الحزمة إلى توحيد الممرات الأمنية، وتقليل الإنذارات الكاذبة، وتمكين المراقبة الصحية المركزية لتعزيز التوافر.

- نوفمبر 2024– أطلق مطار هامبورغ موقف عمل وحدة التحكم المتكاملة ADB SAFEGATE OneControl للعمليات الكاملة، مع دمج الوعي بالحالة الجوية والأرضية. ستعمل المنصة على تعزيز التعاون بين محطات البرج وتحسين القدرة على التنبؤ بالمغادرة، بما يتماشى مع عمليات A-CDM.

تغطية التقرير

يوفر تحليل سوق أتمتة المطارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق أتمتة المطارات أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

[بيد8eQ0WWu]

نطاق التقرير والتجزئة

| يصف | التفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.70% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الفئة والنشر والعمليات والتطبيق والوظيفة والمنطقة |

| حسب الفصل |

|

| عن طريق النشر |

|

| بواسطة العمليات |

|

| عن طريق التطبيق |

|

| حسب الوظيفة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 4684.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8181.50 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1508.87 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة.

قاد قطاع الطيران السوق في قطاع العمليات.

الإنتاجية والموثوقية وتحويل الخدمة الذاتية البيومترية مما يؤدي إلى نمو قطاعي.

تعد سيتا (سويسرا)، ومجموعة أماديوس لتكنولوجيا المعلومات (إسبانيا)، ومجموعة تاليس (فرنسا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة