حجم سوق التمويل البديل، وتحليل الأسهم والصناعة، حسب النموذج (الإقراض من نظير إلى نظير، والتمويل الجماعي، والتداول عبر الفواتير، وغيرها)، حسب أدوات الدفع (تحويلات الائتمان، وتحويلات الخصم، والنقد، والشيكات، ومحافظ العملات المشفرة، والنقود الإلكترونية)، حسب المستخدم النهائي (الأفراد والشركات)، والتوقعات الإقليمية، 2026 - 2034

رؤى السوق الرئيسية

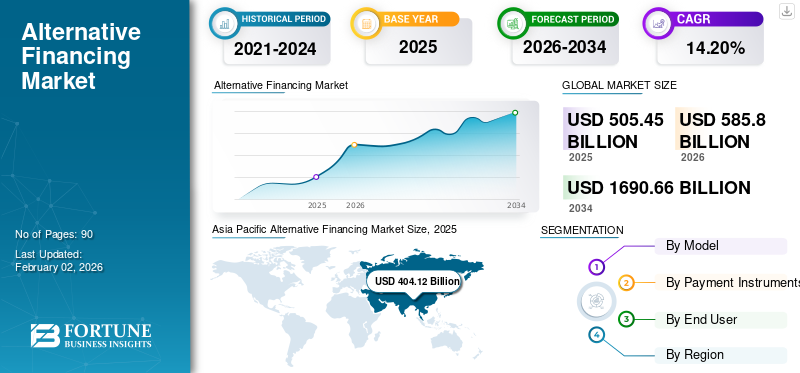

بلغت قيمة حجم سوق التمويل البديل العالمي 505.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 585.8 مليار دولار أمريكي في عام 2026 إلى 1,690.66 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.20٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 79.90٪ في عام 2025.

التمويل البديل هو وسيلة لتأمين الديون التي تخصصها المنظمة للمستثمرين لزيادة الاستثمار لمتطلبات العمل مثل التوسع أو العمليات أو الاستحواذ. ويصف المسؤولية القانونية للشركة لسداد المبلغ الأساسي في تاريخ استحقاق معين. وفي المقابل، يتلقى حامل السند مدفوعات فائدة ثابتة، تعرف باسم القسائم. يتم تداول التمويل البديل في السوق الثانوية ويختلف في مخاطر الائتمان والنضج والعائد.

تستفيد شركات التمويل البديلة، مثل CircleUp Network، وLendingClub، وKiva، وOnDeck، من التكنولوجيا لتبسيط عمليات الإقراض، وتعزيزتحليلات البيانات، وخفض التكاليف. تركز الشركة على توسيع نطاق وصولها إلى السوق من خلال تنويع خيارات التمويل، واستهداف الشركات الصغيرة المحرومة والمقترضين الأفراد الذين قد لا يستطيعون الوصول إلى القروض المصرفية التقليدية. وتساعد الشراكات الاستراتيجية، مثل التعاون مع منصات التكنولوجيا المالية والمستثمرين المؤسسيين، هذه الشركات على التوسع مع توفير وصول أوسع إلى رأس المال.

واعتمد مصدرو التمويل البديل استراتيجيات متعددة، مثل التعامل مع مخاطر إعادة التمويل والتوقيت، لتوسيع نطاق الاستحقاق في السوق. وقد تتبع أيضًا ترقيات التصنيف الائتماني لخفض تكاليف الاقتراض وجذب المستثمرين المؤسسيين. بالإضافة إلى ذلك، تستخدم الشركات سندات الاستدامة أو السندات المرتبطة بالبيئة لدعم أهداف الحوكمة البيئية والاجتماعية والحوكمة وتوسيع قاعدة المستثمرين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

زيادة اعتماد Gen-AI من قبل شركات تكنولوجيا إقراض الذكاء الاصطناعي للمساعدة في نمو السوق

يعمل الذكاء الاصطناعي التوليدي على تحويل سوق التمويل البديل عن طريق استخراج نقاط البيانات الرئيسية من السجلات المصرفية أو بيانات الدخل أو طلبات القروض، وبالتالي تقليل وقت اتخاذ القرار والجهود اليدوية. تقوم العديد من شركات تكنولوجيا إقراض الذكاء الاصطناعي بدمج Gen-AI في أنظمتها لتظل قادرة على المنافسة. وتهدف هذه التطورات إلى تعزيز عملية صنع القرار وتحسين نجاح جمع التبرعات. على سبيل المثال،

- في فبراير 2024، أطلقت Zest AI رفيقها الجديد لمعلومات الإقراض المسمى "LuLu". LuLu هي أداة ذكاء اصطناعي توليدية مصممة خصيصًا تساعد على التقاط رؤى الصناعة الإستراتيجية بسرعة، وتقييم المحفظة واتخاذ القرارات بشأن مقاييس الأداء، وتوفير الوصول السريع إلى قاعدة معارف منتجات Zest AI.

ديناميكيات السوق

محركات السوق

نمو Blockchain والتمويل اللامركزي (DeFi) لدفع سوق التمويل البديل

التوسع في blockchain والتمويل اللامركزيتعمل على تطوير السوق العالمية بشكل كبير من خلال زيادة إمكانية الوصول وتعزيز الكفاءة. توفر Blockchain دفتر أستاذ ثابت وآمن وشفاف يدعم جميع معاملات DeFi. وهذا يلغي الحاجة إلى وسطاء متكاملين (مثل البنوك) في معالجة المعاملات. على سبيل المثال،

- ساعدت الجسور عبر السلاسل أكثر من 1.3 تريليون دولار أمريكي في حركة الأصول السنوية، مما يعكس الطلب المتزايد على التمويل اللامركزي والأنظمة البيئية متعددة السلاسل.

- استثمرت Gravity Bridge ما يزيد عن 620 مليون دولار أمريكي في التشغيل البيني لـ Ethereum-Cosmos، مدفوعًا بالاعتماد المتزايد في تطبيقات DeFi.

قيود السوق

فجوة الثقة والوعي لدى جهات الإصدار والشركات يمكن أن تحد من نمو السوق

العديد من الشركات، وخاصة الصغيرة والمتوسطة الحجم، ليست على علم باستخدام منصات التمويل البديلة مثل التمويل الجماعي، أو الإقراض من نظير إلى نظير، أو التمويل القائم على التمويل اللامركزي. ويرجع ذلك إلى أن هذه المنصات لا تقدم نفس المستوى من الرقابة المالية مثل البنوك التقليدية. تتمتع البنوك بالفعل بتاريخ من النشاط المالي، ولكن المنصات البديلة غالبًا ما تطلب مشاركة البيانات المفتوحة، مثل استخدام واجهات برمجة التطبيقات (APIs) أو إتاحة الوصول إلى معلومات المبيعات والفواتير في الوقت الفعلي. وبالتالي، تبدي العديد من الشركات قلقها بشأن فقدان السيطرة على بياناتها أو استخدامها بطرق لا توافق عليها، خاصة عند العمل مع منصات خارجية. ولذلك، فإن هذه الفجوة تعيق نمو سوق التمويل البديل.

فرص السوق

يوفر التحول الرقمي والابتكار في مجال التكنولوجيا المالية فرصًا عظيمة للاعبين في السوق في المستقبل

يؤدي النمو في واجهات برمجة التطبيقات (APIs)، وتكنولوجيا الهاتف المحمول، والنماذج القائمة على الذكاء الاصطناعي/التعلم الآلي إلى إحداث تحول في المقام الأول في كيفية تقديم الائتمان والوصول إليه. وتؤدي هذه التطورات إلى دفع عملية التحول الرقمي على نطاق أوسع، وتبسيط الخدمات المالية، والسماح بعمليات الإقراض بشكل أسرع.التكنولوجيا الماليةتستفيد الشركات من الابتكارات لتوفير حلول مالية أكثر شمولاً ومرونة. علاوة على ذلك، فهي أسرع في اعتماد التقنيات التنظيمية التي تدعم الامتثال للوائح المتطورة وتقليل الاحتكاك التشغيلي. على سبيل المثال،

- وفقًا لتحليل الصناعة، اتفق حوالي 90% من قادة التكنولوجيا المالية بقوة على أن التقنيات الرقمية تساعد قطاع الخدمات المالية في المقام الأول. وستعمل مثل هذه المساعدة على دفع التحول الرقمي ومبادرات التكنولوجيا المالية، حيث تواصل المؤسسات المالية الابتكار لتظل قادرة على المنافسة.

وبالتالي، من خلال تعزيز البنية التحتية الرقمية، ستعمل منصات التكنولوجيا المالية على تسريع نمو وكفاءة نماذج التمويل البديلة.

التمويل البديلاتجاهات السوق

تعتبر نماذج العمل المختلفة في البلدان المتقدمة والنامية بمثابة اتجاه رئيسي للسوق

ويشهد السوق تحولاً ديناميكياً، حيث تتطور البلدان المتقدمة والنامية على طول مسارات مختلفة بشكل واضح. وترجع هذه الاختلافات إلى عدة عوامل، بما في ذلك نضج الأطر التنظيمية، والبنية التحتية المالية، وزيادة الاعتماد الرقمي، والاحتياجات المالية الخاصة لكل منطقة.

ونتيجة لذلك، توسعت منظومة التمويل البديلة لتشمل نماذج تشغيلية فريدة تم تخصيصها بشكل واضح لتناسب المشهد المؤسسي والظروف الاقتصادية المحلية. على سبيل المثال، في الأسواق الحضرية حيث البنية التحتية المالية قوية والبيئات التنظيمية أكثر رسوخا، تعمل منصات التمويل البديلة تدريجيا على دعوة المستثمرين المؤسسيين الكبار مثل صناديق التقاعد وصناديق التحوط والمكاتب العائلية.

التقسيمتحليل

حسب الموديل

الإقراض من نظير إلى نظيرسيطر القطاع بسبب زيادة الاستثمارات والشراكات بين المؤسسات المالية

بناءً على النموذج، ينقسم السوق إلى الإقراض من نظير إلى نظير،التمويل الجماعيوتداول الفواتير وغيرها (إقراض الميزانية العمومية).

ومن المتوقع أن يمثل الإقراض من نظير إلى نظير 49.86% من إجمالي حصة السوق في عام 2026، وذلك بسبب زيادة الاستثمارات والشراكات بين المؤسسات المالية والجهات الفاعلة في السوق. ومع تطور السوق، تقدم المنصات المبتكرة والداخلون الجدد نماذج وتقنيات إقراض جديدة. وهذا يعزز المنافسة ويشجع اللاعبين الرئيسيين على تحسين وتحديث عروض خدماتهم في مجال الإقراض من نظير إلى نظير.

من المتوقع أن ينمو التمويل الجماعي بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يهدف العديد من مقدمي منصات التمويل الجماعي على مستوى العالم إلى زيادة تواجدهم لدعم الشركات الناشئة في جمع الأموال من المستثمرين. بالإضافة إلى ذلك، تدعم الوحدات الحكومية بشكل متزايد العروض الترويجية للمنتجات المتعلقة بمنصات التمويل الجماعي، مما يساهم في نمو هذا القطاع.

عن طريق وسائل الدفع

هيمنت التحويلات الائتمانية بسبب قدرتها على تحمل التكاليف

بناءً على أدوات الدفع، ينقسم السوق إلى تحويلات ائتمانية، وتحويلات مدينة، ونقدية، وشيكات،عملة مشفرةالمحافظ، والنقود الإلكترونية.

من المتوقع أن تمثل التحويلات الائتمانية 40.37% من حصة السوق في عام 2026، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تتميز عمليات تحويل الائتمان برسوم معاملات أقل من المدفوعات المستندة إلى المحفظة أو البطاقة، خاصة بالنسبة لمدفوعات التذاكر الكبيرة. وتشمل معاملات التمويل البديلة مبالغ تتراوح بين مئات وآلاف الدولارات، حيث يكون التوفير في التكاليف كبيرًا.

يلعب الاعتماد المتزايد لمدفوعات بطاقات الائتمان في معظم البلدان دورًا رئيسيًا في دفع النمو القطاعي. ويساعد انتشار بطاقات الائتمان على نطاق واسع، مدعومًا بزيادة القدرة على الإنفاق الاستهلاكي وتحسين البنية التحتية للدفع، في إجراء المعاملات الأكثر ملاءمة. على سبيل المثال،

- وفقًا لخبراء الصناعة 2024، نما استخدام بطاقات الائتمان في الهند بنسبة 34% في عام 2024، مقارنة بنسبة 26% في عام 2023، وذلك بسبب زيادة إنفاق المستهلكين على بطاقات الائتمان الحالية لتمويل احتياجات الاستهلاك.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

قاد القطاع الفردي بسبب مشاركتهم العالية في خدمات الإقراض من نظير إلى نظير

بناءً على المستخدم النهائي، ينقسم السوق إلى أفراد وشركات.

استحوذ القطاع الفردي على أكبر حصة في السوق في عام 2025 بسبب مشاركتهم العالية في خدمات الإقراض من نظير إلى نظير، ومنصات التمويل الجماعي القائمة على المكافآت، وتطبيقات الاستثمار الصغير. بالإضافة إلى ذلك، فإن سهولة الوصول إلى فرص التمويل من خلال العروض الترويجية عبر وسائل التواصل الاجتماعي والمنصات القائمة على التطبيقات قد عززت هيمنة المستخدم الفردي في السوق.

ومن المتوقع أن تمتلك الشركات حصة سوقية تبلغ 50.52% في عام 2026، وذلك بسبب الاعتماد المتزايد لحلول التمويل البديلة، بما في ذلك السلف النقدية التجارية، وخصم الفواتير، وتمويل سلسلة التوريد، والتمويل الجماعي للأسهم لتأمين رأس المال بشكل أكثر مرونة وسرعة من البنوك التقليدية. وعلى وجه التحديد، تتبنى الشركات الصغيرة والمتوسطة هذه القنوات لتلبية مشاريع التوسع في التمويل، واحتياجات رأس المال العامل، ومعالجة فجوات التدفق النقدي.

التوقعات الإقليمية لسوق التمويل البديل

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Alternative Financing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطر سوق التمويل البديل في منطقة آسيا والمحيط الهادئ على عام 2024. وهو مدفوع إلى حد كبير بالاعتماد السريع للتقنيات الرقمية، والوصول على نطاق واسع إلى الهواتف الذكيةوالإنترنت، ووجود عدد كبير من السكان الذين لا يتعاملون مع البنوك والذين يعانون من نقص الخدمات المصرفية والذين يسعون إلى الوصول بسهولة للحصول على التمويل. وفي الوقت نفسه، تشهد الأسواق الناشئة مثل الهند وكوريا الجنوبية طلباً متزايداً على حلول التمويل البديلة، يغذيها نمو أنشطة المؤسسات الصغيرة والمتوسطة الحجم. من المتوقع أن يصل سوق اليابان إلى 93.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 223.47 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 106.73 مليار دولار أمريكي بحلول عام 2026. وساهمت منطقة آسيا والمحيط الهادئ بنسبة 79.90٪ في السوق العالمية في عام 2025، بقيمة 404.12 مليار دولار أمريكي، ومن المتوقع أن تصل إلى دولار أمريكي. 474.84 مليار في 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

استحوذت الصين على الحصة الأكبر من سوق التمويل البديل في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعة بارتفاع عدد المستهلكين النشطين رقميًا، وارتفاع انتشار الهواتف الذكية، والنمو المعترف به جيدًا.الدفع الرقميالنظام البيئي الذي تقوده منصات مثل WeChat Pay وAlipay. ومع ذلك، انخفضت مساهمة إيرادات البلاد مؤخرًا بسبب إغلاق العديد من المشغلين غير المرخصين في أعقاب القيود الحكومية.

أمريكا الشمالية

ويحتل سوق أمريكا الشمالية ثاني أعلى حصة في عام 2024، وذلك بسبب زيادة اهتمام المستثمرين بالأصول البديلة في الولايات المتحدة. وقد أدت إضافة بلوكتشين للمعاملات المحمية والتنظيم الداعم، مثل قانون الوظائف الأمريكي، إلى تعزيز توسع السوق. كما تساهم المساهمة المتزايدة من المستثمرين المؤسسيين والدور المتزايد لنماذج التمويل، بما في ذلك خصم الفواتير والتمويل القائم على الإيرادات، في نمو المنطقة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 45.88 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، مثلت أمريكا الشمالية 53.89 مليار دولار أمريكي، وهو ما يمثل 10.70٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 58.9 مليار دولار أمريكي في عام 2026.

أوروبا

سوف تنمو أوروبا بمعدل نمو سنوي مركب كبير بسبب تكامل واجهات برمجة التطبيقات المصرفية المفتوحة، وتوسيع أنظمة الدفع في الوقت الحقيقي مثل تحويل الائتمان الفوري لمنطقة الدفعات الأوروبية الموحدة (SEPA)، والاهتمام المتزايد بنماذج التمويل الخضراء والمستدامة. ويستمر النشاط القوي في ألمانيا والمملكة المتحدة وفرنسا ودول الشمال، مدفوعًا بالمشاركة المؤسسية والمستثمرين الأفراد، في التأكيد على أهمية أوروبا في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 9.01 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 6.57 مليار دولار أمريكي بحلول عام 2026. وحقق السوق الأوروبي 28.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.60٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 31.21 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

يتوسع السوق في الشرق الأوسط وأفريقيا بسبب الاعتماد الواسع النطاق لمنصات الأموال عبر الهاتف المحمول، مثل M-Pesa الذي يسمح بتمويل الشركات الصغيرة في المناطق الريفية التي تعاني من نقص الخدمات في منطقة الشرق الأوسط وأفريقيا. علاوة على ذلك، فإن ارتفاع نشاط الشركات الصغيرة والمتوسطة، إلى جانب محدودية الوصول إلى الخدمات المصرفية التقليدية، يؤدي إلى زيادة الطلب في السوق. وقد بلغت قيمة سوق الشرق الأوسط وإفريقيا 14.18 مليار دولار أمريكي في عام 2025، مستحوذة على 2.80% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 15.55 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

استحوذت منطقة أمريكا الجنوبية على 1.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 4.98 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.3 مليار دولار أمريكي في عام 2026.

أمريكا الجنوبية

ينمو سوق أمريكا الجنوبية بسبب ارتفاع انتشار الإنترنت والهواتف الذكية، والتوسع السريع للشركات الناشئة في مجال التكنولوجيا المالية، وتزايد الطلب على الائتمان المتاح بين السكان الذين يعانون من نقص الخدمات المصرفية. وتشهد بلدان مثل الأرجنتين وكولومبيا والبرازيل اعتماداً قوياً للإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، حيث تتبنى الشركات الصغيرة والمتوسطة بدائل تمويل أكثر مرونة للبنوك التقليدية.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز اللاعب الرئيسي على التوسع لتنويع مصادر الإيرادات

يقوم لاعبو التمويل البديل بتوسيع محافظ خدماتهم لتقديم حلول الإقراض والتمويل الكاملة عبر قطاعات الشركات الصغيرة والمتوسطة والمستهلكين والمؤسسات. تعمل الشركات على تحسين إجراءات الامتثال لتتماشى مع تشديد اللوائح وبناء الثقة مع الشركاء والمستثمرين. بالإضافة إلى ذلك، فإنها تتوسع في أسواق جديدة لتنويع مصادر الإيرادات والاستيلاء على شرائح المقترضين المحرومة.

قائمة طويلة من الشركات التي تمت دراستها

- شركة CircleUpNetwork, Inc. (الولايات المتحدة)

- نادي الإقراض (الولايات المتحدة)

- كيفا(نحن.)

- على سطح السفينة(نحن.)

- UpStart Network, Inc. (الولايات المتحدة)

- سوكفين (المملكة المتحدة)

- eCapital(نحن.)

- شركة بارو(نحن.)

- تالا (الولايات المتحدة)

- جمعيات التمويل (سنغافورة)

- كليربانك (كندا)

- مينتوس (لاتفيا)

- بيتبوند (ألمانيا)

- إنديفي (الهند)

- فير موني (فرنسا)

- Funds, Inc. (اليابان)

- مجموعة النمل (الصين)

- ديانرونج (الصين)

- وآخرون

التطورات الصناعية الرئيسية

- في يوليو 2025،أعلنت شركة Charles River Laboratories International, Inc. وشركة BioTech Social Inc. عن تعاون يركز على العميل للسماح للمشاركين في برنامج Charles River Incubator (CIP) وAccelerator (CAP) بالوصول إلى بوابة تمويل BioTech، وهي عبارة عن منصة تمويل جماعي استثمارية لشركات علوم الحياة.

- في فبراير 2025،عقدت أمانة Lingkar Temu Kabupaten Lestari (LTKL) شراكة مع رابطة حكومات المقاطعات الإندونيسية (Apkasi)، بهدف تعزيز الدعوة للتمويل الإقليمي البديل لدعم تنمية الاقتصاد الأخضر في المقاطعات الأعضاء في LTKL.

- في مايو 2025،أطلق EIF مبلغ 23.0 مليون دولار أمريكي لدعم توسع الشركات الصغيرة والمتوسطة المبتكرة في أوروبا الوسطى والشرقية من خلال صندوق Orbit Growth Debt II. وهذا من شأنه أن يساعد في توفير التمويل البديل للشركات المبتكرة في أوروبا الوسطى والشرقية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع النماذج والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.20% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الموديل · الإقراض من نظير إلى نظير · التمويل الجماعي · تداول الفواتير

عن طريق وسائل الدفع · تحويلات الرصيد · تحويلات الخصم · نقدي · الشيكات · محافظ العملات المشفرة · النقود الإلكترونية بواسطة المستخدم النهائي · فردي

حسب المنطقة · أمريكا الشمالية (حسب النموذج، حسب وسائل الدفع، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النموذج، حسب وسائل الدفع، حسب المستخدم النهائي، وحسب البلد) س المملكة المتحدة o ألمانيا o فرنسا o إيطاليا o إسبانيا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النموذج، حسب وسائل الدفع، حسب المستخدم النهائي، وحسب البلد) o الصين o الهند o اليابان o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · الشرق الأوسط وأفريقيا (حسب الطراز، حسب وسائل الدفع، حسب المستخدم النهائي، وحسب البلد) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o شمال أفريقيا o جنوب أفريقيا o بقية طيران الشرق الأوسط · أمريكا الجنوبية (حسب النموذج، حسب وسائل الدفع، حسب المستخدم النهائي، وحسب البلد) o البرازيل o الأرجنتين بقية أمريكا الجنوبية |

|

الشركات المذكورة في التقرير |

• شركة CircleUpNetwork, Inc. (الولايات المتحدة) • LendingClub (الولايات المتحدة) • كيفا (الولايات المتحدة) • OnDeck (الولايات المتحدة) • UpStart Network, Inc. (الولايات المتحدة) • سوكفين (المملكة المتحدة) • رأس المال الإلكتروني (الولايات المتحدة) • Paro, Inc. (الولايات المتحدة) • تالا (الولايات المتحدة) • جمعيات التمويل (سنغافورة) |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1,690.66 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 505.45 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.2٪ خلال الفترة المتوقعة.

ووفقا للنموذج، قاد الإقراض من نظير إلى نظير السوق.

يعد نمو Blockchain والتمويل اللامركزي (DeFi) عاملاً رئيسياً يدفع نمو السوق.

تعد شركة CircleUpNetwork, Inc. وLendingClub وKiva من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة