حجم سوق الإضافات المضادة للكتلة، والمشاركة وتحليل الصناعة، حسب النوع (غير عضوي، وعضوي، وهجين)، حسب نوع البوليمر (البولي إيثيلين (PE)، والبولي بروبيلين (PP)، والبولي إيثيلين تيريفثاليت (PET)، والبولي فينيل كلورايد (PVC)، وغيرها)، حسب التطبيق (أفلام التغليف، والأفلام الصناعية، والأفلام الزراعية، والأفلام الطبية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد المضافة المضادة للكتلة والتوقعات المستقبلية

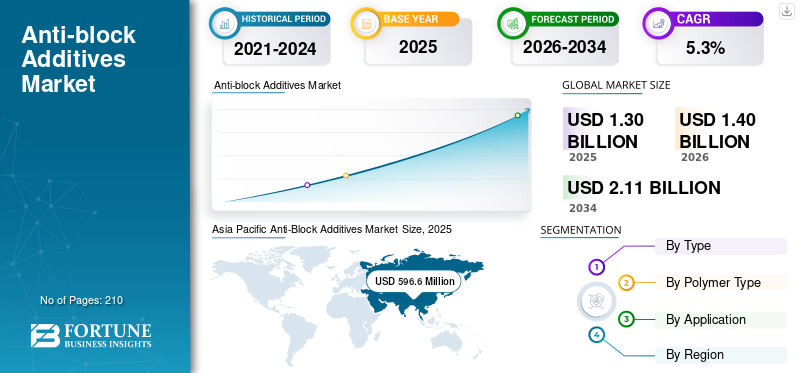

بلغت قيمة سوق المضافات المضادة للكتل 1,303.7 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,400.1 مليون دولار أمريكي في عام 2026 إلى 2,110.9 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الإضافات المضادة للكتل بحصة سوقية بلغت 45.76٪ في عام 2025.

الإضافات المضادة للتكتل هي إضافات خاصة تستخدم في الأفلام البلاستيكية لمنع أسطح الأفلام من الالتصاق ببعضها ولتحسين التعامل أثناء المعالجة والتخزين والتعبئة. يتم استخدامها على نطاق واسع في التعبئة والتغليف والأفلام الزراعية والصناعية والطبية، حيث يعد فتح الفيلم بسلاسة وتحسين إمكانية التصنيع وجودة السطح الجيدة أمرًا ضروريًا. ويرتبط نمو السوق ارتباطًا وثيقًا بنموالتعبئة والتغليف المرنةوإنتاج أفلام البوليمر عبر الصناعات. على الصعيد العالمي، يحرك السوق الحاجة إلى تحسين أداء الأفلام، والتصنيع الفعال من حيث التكلفة، والمعالجة الفعالة، مع الحفاظ على الشفافية والمتانة والتوافق مع مواد البوليمر المختلفة.

تهيمن على السوق مجموعة من الشركات المصنعة للمواد المضافة الراسخة التي تتمتع بمحفظة قوية من إضافات البوليمر وعلاقات طويلة الأمد مع منتجي الأفلام والتغليف. يركز اللاعبون الرئيسيون مثل Ampacet Corporation وAvient Corporation وTosaf وSukano وW. R. Grace & Co.، بالإضافة إلى الشركات المصنعة الإقليمية، على أداء المنتج، وتوافق البوليمر، والتركيبات المخصصة، مما يؤدي إلى سوق موحد إلى حد ما يتميز بالطلب الثابت، والخبرة الفنية، والاحتفاظ بالعملاء بشكل كبير، والتطوير المستمر للمنتجات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد المضافة المضادة للكتلة

التحول نحو الإضافات المضادة للتكتل عالية الوضوح يعيد تشكيل السوق

الاتجاه الرئيسي في السوق هو الاستخدام المتزايد للحلول المضافة عالية الوضوح ومنخفضة الضباب. يركز مصنعو الأفلام على المواد المضافة التي تمنع طبقات الفيلم من الالتصاق ببعضها البعض دون التأثير على الشفافية أو اللمعان أو الختم أو أداء الطباعة. وهذا مهم بشكل خاص في أفلام التغليف الرقيقة والواضحة ومتعددة الطبقات، حيث تعد جودة السطح متطلبًا رئيسيًا. ونتيجة لذلك، يقوم منتجو المواد المضافة بتطوير أصباغ محسنة مضادة للكتل مع تحكم أفضل في الجسيمات وتوافق البوليمر. يساعد هذا الاتجاه مصنعي الأفلام على تحسين جودة المنتج، وتقليل مشكلات المعالجة، وتلبية توقعات الأداء الأعلى في تطبيقات التغليف.

- وفقًا لمكتب الإحصاء الأمريكي، كان لدى صناعة أفلام التغليف والألواح البلاستيكية في الولايات المتحدة 426 مؤسسة توظيف في عام 2023، مما يدعم الطلب على الإضافات المتقدمة المضادة للكتل في تطبيقات الأفلام.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على أفلام التغليف المرنة يدعم استهلاك الإضافات المضادة للكتلة

إن الاستخدام المتزايد لأفلام التغليف المرنة عبر تغليف المواد الغذائية والسلع الاستهلاكية والزراعة والتطبيقات الصناعية يدفع في المقام الأول نمو سوق الإضافات المضادة للكتلة. يستخدم مصنعو التغليف بشكل متزايد إضافات مضادة للكتل لمنع طبقات الأفلام من الالتصاق ببعضها ولتحسين معالجة الأفلام أثناء المعالجة والتخزين والنقل. بالإضافة إلى ذلك، أدى النمو السريع للأغشية البلاستيكية متعددة الطبقات وعالية الأداء إلى زيادة الطلب على المواد المضافة التي تعزز خصائص السطح دون المساس بالشفافية أو القوة. يستمر هذا الاستخدام المتوسع للأفلام المرنة والمتخصصة في خلق طلب قوي على الإضافات المضادة للكتل عبر صناعات التغليف ومعالجة البوليمرات العالمية.

- وفقًا لجمعية التغليف المرنة (FPA)، فإن الولايات المتحدة مرنةالتعبئة والتغليفوحققت الصناعة حوالي 42.6 مليار دولار أمريكي من المبيعات في عام 2024، مما يدعم الطلب القوي على الأفلام البلاستيكية والمواد المضافة المضادة للكتل المستخدمة في تطبيقات معالجة الأفلام والتغليف.

قيود السوق

المخاوف البيئية المتعلقة بالنفايات البلاستيكية تحد من توسع السوق

يواجه السوق تحديات بسبب المخاوف البيئية المتزايدة بشأن النفايات البلاستيكية والضغط المتزايد لتقليل المواد البلاستيكية ذات الاستخدام الواحد. تقوم الحكومات في العديد من البلدان بإدخال لوائح أكثر صرامة بشأن التغليف البلاستيكي، ومتطلبات إعادة التدوير، واستخدام المواد المستدامة، والتي يمكن أن تؤثر على الطلب على الأفلام البلاستيكية التقليدية التي تعتمد على إضافات مضادة للكتل. بالإضافة إلى ذلك، فإن التحول نحو المواد القابلة للتحلل الحيوي، والتعبئة الورقية، والبدائل القابلة لإعادة الاستخدام قد يقلل من استهلاك إضافات البوليمر التقليدية على المدى الطويل. تخلق اتجاهات الاستدامة المتغيرة هذه حالة من عدم اليقين بالنسبة للمصنعين العاملين في سلسلة قيمة الأفلام البلاستيكية التقليدية.

فرص السوق

يؤدي الطلب المتزايد على أفلام التغليف القابلة لإعادة التدوير إلى خلق فرص نمو جديدة

من المتوقع أن يستفيد السوق من الاستخدام المتزايد لأغشية التغليف القابلة لإعادة التدوير والمستدامة عبر المواد الغذائية والسلع الاستهلاكية والتطبيقات الصناعية. تركز شركات التعبئة والتغليف على استخدام أفلام البولي إيثيلين والبولي بروبيلين القابلة لإعادة التدوير والتي تتطلب إضافات فعالة مضادة للكتل من أجل المعالجة السلسة وفصل الأفلام بسهولة. بالإضافة إلى ذلك، فإن التحول نحو هياكل التعبئة والتغليف أحادية المادة يزيد من الحاجة إلى حلول مضافة تحافظ على جودة الفيلم ووضوحه وأدائه دون التأثير على إمكانية إعادة التدوير. يخلق هذا الاتجاه فرصًا جديدة للمصنعين الذين يقومون بتطوير منتجات متقدمة ومضادة للكتلة ومتوافقة مع البيئة.

- وفقًا لوكالة حماية البيئة الأمريكية، تمثل الحاويات البلاستيكية والتغليف أكثر من 14.5 مليون طن من النفايات البلاستيكية في الولايات المتحدة، مما يسلط الضوء على التركيز المتزايد على مواد التعبئة والتغليف القابلة لإعادة التدوير وحلول الأفلام المستدامة التي تدعم الطلب على الإضافات المتقدمة المضادة للكتل.

تحديات السوق

تقلب تكلفة المواد الخام يضغط على هوامش المنتجين ويتحدى توسع السوق

يواجه منتجو المواد المضافة المضادة للكتل تحديًا رئيسيًا يتمثل في تغيير تكاليف المواد الخام والراتنجات الحاملة، مما قد يؤثر على استقرار الأسعار وهوامش الربح. تتأثر المدخلات المهمة مثل السيليكا والتلك وكربونات الكالسيوم والشموع وحاملات البوليمر بأسعار الطاقة وتكاليف التعدين والخدمات اللوجستية وظروف سوق الراتنجات. عندما يتعرض منتجو الأفلام والتغليف لضغوط التكلفة، قد يجد موردو المواد المضافة صعوبة في نقل تكاليف المدخلات المرتفعة. وهذا يخلق ضغطًا على الهامش ويزيد من الحاجة إلى مصادر موثوقة وإنتاج فعال وتركيبات فعالة من حيث التكلفة.

تحليل التجزئة

حسب النوع

تهيمن الإضافات غير العضوية بسبب كفاءة التكلفة والأداء القوي للفيلم

بناءً على النوع، يتم تقسيم السوق إلى غير عضوي وعضوي وهجين.

[شييزلبفت3]

استحوذ القطاع غير العضوي على أكبر حصة سوقية من الإضافات المضادة للكتلة في عام 2025. وتستخدم الإضافات غير العضوية المضادة للكتلة مثل السيليكا والتلك وكربونات الكالسيوم على نطاق واسع فيبلاستيكالأفلام لأنها توفر فصلًا فعالًا للأفلام وأداء معالجة جيد وكفاءة من حيث التكلفة. تُفضل هذه الإضافات بشكل خاص في أفلام البولي إيثيلين والبولي بروبيلين المستخدمة في التغليف والأفلام الزراعية والتطبيقات الصناعية. إن توفرها القوي وأدائها المستقر وملاءمتها لإنتاج الأفلام على نطاق واسع يجعلها الاختيار الرائد للمصنعين. مع استمرار نمو الطلب على الأفلام المرنة ومتعددة الطبقات، تظل الإضافات غير العضوية هي النوع الأكثر استخدامًا على نطاق واسع في السوق.

من المتوقع أن ينمو القطاع العضوي بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة.

حسب نوع البوليمر

يؤدي الطلب المتزايد على أفلام البولي إيثيلين إلى هيمنة البولي إيثيلين في السوق

استنادًا إلى نوع البوليمر، يتم تقسيم السوق إلى البولي إيثيلين (PE)، والبولي بروبيلين (PP)، والبولي إيثيلين تيريفثالات (PET)، والبولي فينيل كلورايد (PVC)، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع البولي إيثيلين (PE) على الحصة الأكبر من السوق في عام 2025. ويتصدر البولي إيثيلين الاستهلاك لأنه يستخدم على نطاق واسع في أفلام التغليف المرنة والأفلام الزراعية والأفلام الصناعية وتطبيقات التعبئة والتغليف الاستهلاكية حيث يكون فتح الفيلم بسلاسة وسهولة التعامل معه أمرًا مهمًا. تُستخدم الإضافات المضادة للكتلة بشكل شائع في أفلام PE لمنع الطبقات من الالتصاق أثناء المعالجة واللف والتخزين ومناولة الاستخدام النهائي. نظرًا لأن البولي إيثيلين لا يزال واحدًا من أكثر المواد المفضلة لإنتاج الأفلام نظرًا لمرونته وفعاليته من حيث التكلفة وقابلية المعالجة، فإنه لا يزال أكثر أنواع البوليمر أهمية من الناحية الهيكلية للطلب على الإضافات المضادة للكتل.

من المتوقع أن ينمو قطاع البولي إيثيلين تيريفثاليت (PET) بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الطلب على التغليف المرن يجعل أفلام التغليف قطاعًا مهيمنًا

بناءً على التطبيق، يتم تقسيم السوق إلى أفلام التغليف والأفلام الصناعية والأفلام الزراعية والأفلام الطبية وغيرها.

استحوذ قطاع أفلام التغليف على الحصة الأكبر في عام 2025. وتتصدر أفلام التغليف هذه الإضافات لأنها ضرورية لفصل الأفلام بسلاسة وسهولة التعامل والمعالجة الفعالة أثناء إنتاج الأفلام ولفها وتخزينها وتغليفها. تتطلب تعبئة المواد الغذائية وتغليف السلع الاستهلاكية والتعبئة المرنة للبيع بالتجزئة أفلامًا ذات جودة سطحية جيدة ووضوح وقابلية للطباعة وأداء مانع للتسرب. مع استمرار استخدام التغليف المرن على نطاق واسع عبر المنتجات ذات الاستخدام اليومي، تظل أفلام التغليف أقوى قاعدة تطبيق وأكثرها اتساقًا للطلب على الإضافات المضادة للكتلة.

من المتوقع أن ينمو قطاع الأفلام الطبية بمعدل نمو سنوي مركب يبلغ 6.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد المضافة المضادة للكتلة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في عام 2025 بقيمة 596.6 مليون دولار أمريكي، ومن المتوقع أن تحتفظ بدورها الرائد في عام 2026 لتصل إلى 647.2 مليون دولار أمريكي. وترجع ريادة المنطقة إلى قاعدة تصنيع الأفلام البلاستيكية واسعة النطاق، وإنتاج التغليف القوي، وارتفاع الطلب من المواد الغذائية والسلع الاستهلاكية والزراعة والتطبيقات الصناعية. استهلاك قوي للبولي ايثيلين ومادة البولي بروبيلينتدعم الأفلام في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية وجنوب شرق آسيا الطلب المستمر على الإضافات المضادة للتكتل، لا سيما في تطبيقات التعبئة والتغليف المرنة الحساسة من حيث التكلفة وذات الحجم الكبير.

سوق الإضافات المضادة للكتلة في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ، وصلت قيمة السوق الصينية إلى 271.0 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 45.4% من الإيرادات الإقليمية. يتم دعم الطلب من خلال إنتاج كميات كبيرة من أفلام البولي إيثيلين والبولي بروبيلين لتطبيقات التعبئة والتغليف والتطبيقات الزراعية والصناعية والسلع الاستهلاكية، بالإضافة إلى صناعة معالجة البوليمرات الراسخة والتعبئة المرنة عبر المجموعات الرئيسية.

سوق المواد المضافة المضادة للكتلة في الهند

بلغ السوق الهندي في عام 2025 96.9 مليون دولار أمريكي. يتم دعم النمو من خلال التوسع في إنتاج التغليف المرن، وزيادة الطلب على تعبئة المواد الغذائية والسلع الاستهلاكية، والاستخدام الأوسع للأغشية الزراعية، وقدرة معالجة البوليمر المحلية التي تخدم تطبيقات التعبئة والتغليف والتطبيقات الصناعية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا وقد وصلت قيمتها إلى 278.2 مليون دولار أمريكي في عام 2025. وتدعم تطبيقات التعبئة والتغليف المرنة الناضجة وتغليف المواد الغذائية والأفلام الطبية والأفلام الزراعية وتطبيقات الأفلام الصناعية الطلب. وتستفيد المنطقة من البنية التحتية الراسخة لمعالجة البوليمر، ومعايير التغليف القوية، والاستخدام المستمر للأفلام عالية الأداء. لا يزال النمو معتدلاً، مما يعكس نضج السوق والطلب المستقر على الاستبدال والتفضيل المستمر لمعالجة الأفلام وحلول المعالجة الفعالة عبر التطبيقات.

سوق الإضافات المضادة للكتلة في الولايات المتحدة

وبلغت قيمة السوق الأمريكية في عام 2025 238.9 مليون دولار أمريكي، وهو ما يمثل حوالي 85.9% من الإيرادات العالمية. يتم الدافع وراء الاستهلاك من خلال أفلام التغليف المرنة، وتغليف المواد الغذائية، والأفلام الطبية، والأفلام الزراعية، والأفلام الصناعية التي تتطلب فصلًا سلسًا، ومعالجة سهلة، وجودة سطح جيدة، وأداء موثوقًا أثناء الإنتاج والتخزين ومناولة الاستخدام النهائي.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً متواضعاً خلال الفترة المتوقعة وتصل إلى تقييم قدره 243.5 مليون دولار أمريكي في عام 2025. وتشكل قواعد التغليف البلاستيكية الصارمة وأهداف الاستدامة والطلب المتزايد على هياكل الأفلام القابلة لإعادة التدوير المنطقة. على الرغم من هذه الضغوط، تستمر عبوات المواد الغذائية والأفلام الطبية والأفلام الصناعية والتعبئة المرنة عالية الأداء في دعم الاستهلاك الثابت للإضافات المضادة للكتل عبر أسواق التطبيقات الأوروبية الناضجة والمتخصصة.

سوق الإضافات المضادة للكتلة في ألمانيا

وبلغت قيمة السوق الألمانية 75.1 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 30.8% من السوق الإقليمية. ويتم دعم الطلب من خلال إنتاج التغليف، ومعالجة البوليمرات المتقدمة، وتطبيقات الأفلام الغذائية والطبية، واستخدام الأفلام الصناعية.

سوق الإضافات المضادة للكتلة في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة في عام 2025 35.9 مليون دولار أمريكي، وهو ما يمثل حوالي 14.7% من الإيرادات الإقليمية. يتركز الاستهلاك في أفلام التغليف المرنة، وتغليف المواد الغذائية، والأفلام الطبية، وتطبيقات الأفلام الصناعية المختارة التي تتطلب معالجة سلسة، وسهولة التعامل، وأداء سطحي موثوق.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. وبلغ سوق أمريكا اللاتينية 106.5 مليون دولار أمريكي في عام 2025، مدفوعًا بزيادة الطلب على التغليف المرن، وتوسيع إنتاج عبوات المواد الغذائية، والاستخدام المتزايد للأغشية البلاستيكية في التطبيقات الزراعية والصناعية. في منطقة الشرق الأوسط وأفريقيا، يعتمد الطلب على أفلام التغليف، والأفلام الزراعية، وتغليف السلع الاستهلاكية، والتطور التدريجي لقدرة معالجة البوليمر. وتستفيد المنطقة أيضاً من التوسع الحضري ونمو استهلاك الأغذية المعبأة في الاقتصادات الرئيسية. وصل السوق إلى 78.8 مليون دولار أمريكي في عام 2025.

سوق الإضافات المضادة للكتلة في دول مجلس التعاون الخليجي

وبلغ حجم سوق دول مجلس التعاون الخليجي 44.0 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 55.8% من الإيرادات الإقليمية. ويتم دعم الطلب من خلال التغليف المرن، وأفلام السلع الغذائية والاستهلاكية، واستخدام الأفلام الزراعية، والمنطقةالبتروكيماوياتقاعدة دعم إنتاج الأفلام.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الاستراتيجية تشكل المنافسة في السوق

يتم توحيد السوق بشكل معتدل ومدفوع بالتركيبة، حيث أن متطلبات أداء المنتج وتوافق البوليمر وعمليات تأهيل العملاء ومعايير التوريد المتسقة تخلق حواجز كبيرة أمام الدخول. تحد هذه العوامل من المشاركة الجديدة وتركز الطلب بين منتجي الإضافات المتخصصة وموردي الأصبغة الذين يتمتعون بالخبرة الفنية والعلاقات القوية مع العملاء.

يركز اللاعبون الرائدون، مثل شركة Ampacet Corporation، وAvient Corporation، وTosaf، وSukano، وW. R. Grace & Co.، بشكل أساسي على تحسين الأداء الإضافي، ووضوح الفيلم، وكفاءة المعالجة، وتوافق البوليمر بدلاً من السعي إلى توسيع القدرات بشكل كبير. تسلط الأنشطة الأخيرة عبر هذه الشركات الضوء على التركيز الاستراتيجي على التركيبات المخصصة، ودعم التغليف المستدام، والقدرة التنافسية من حيث التكلفة، والحلول عالية الأداء لتطبيقات الأفلام المرنة.

قائمة الشركات الرئيسية للإضافات المضادة للكتلة التي تم تقديمها

- شركة أمباسيت (الولايات المتحدة)

- شركة أفينت (الولايات المتحدة)

- إيفونيك للصناعات إيه جي(ألمانيا)

- إيميريس(فرنسا)

- توساف(إسرائيل)

- إنجينيا (كندا)

- مجموعة PMC، Inc. (الولايات المتحدة)

- سوكانو (سويسرا)

- صناعات كفريت (إسرائيل)

- آر جريس وشركاه(نحن.)

التطورات الصناعية الرئيسية

- أبريل 2022:وقعت شركة Sukano اتفاقية شراء مشروطة مع شركة Avantium لتطوير الأصبغة الرئيسية لراتنجات PEF، ودعم الحلول المضافة المتخصصة لراتنجات PEF.التغليف المستدام

تغطية التقرير

يوفر تحليل سوق المواد المضافة المضادة للكتلة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب النوع ونوع البوليمر والتطبيق والمنطقة |

| حسب النوع |

|

| حسب نوع البوليمر |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 1,303.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,110.9 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع تطبيقات أفلام التغليف السوق.

حصلت منطقة آسيا والمحيط الهادئ على أعلى حصة في السوق.

إن زيادة استخدام الأفلام البلاستيكية في تطبيقات التعبئة والتغليف والزراعة والتطبيقات الطبية والصناعية يقود نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة