حجم سوق الطلاءات المقاومة للتآكل، وحصتها وتحليل الصناعة، حسب النوع (الإيبوكسي، والألكيد، والبولي يوريثين، والأكريليك، وغيرها)، حسب التطبيق (البحرية، والنفط والغاز، والصناعة، والبناء والبنية التحتية، والسيارات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

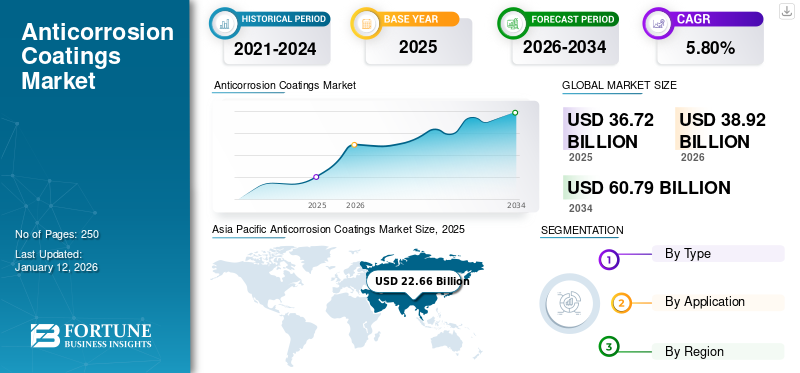

بلغت قيمة سوق الطلاءات المضادة للتآكل العالمية 36.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 38.92 مليار دولار أمريكي في عام 2026 إلى 60.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الطلاءات المضادة للتآكل بحصة سوقية بلغت 62٪ في عام 2025.

الطلاءات المضادة للتآكل هي طبقات حماية متخصصة يتم تطبيقها على الأسطح لمنع أو إبطاء التدهور الناجم عن العوامل البيئية مثل الرطوبة،ملحوالمواد الكيميائية والملوثات الصناعية. تشكل هذه الطلاءات حاجزًا يحمي المكونات المعدنية والركائز الخرسانية من الأكسدة والتفاعلات الكيميائية التي تؤدي إلى التآكل. تُستخدم هذه الطلاءات على نطاق واسع في صناعات مثل الصناعات البحرية والنفط والغاز والبنية التحتية والسيارات، وتساعد على إطالة عمر الأصول مع تقليل تكاليف الصيانة. يتم تصنيعها باستخدام راتنجات وتقنيات مختلفة، بما في ذلك الإيبوكسي والبولي يوريثين والمحاليل القائمة على الزنك، ويقدم كل منها مستويات مختلفة من الحماية والأداء.

ومن بين اللاعبين الرئيسيين في السوق شركة PPG Industries، وAkzoNobel، وSherwin-Williams، وNippon Paints، وRPM International، وJotun.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطلاءات المضادة للتآكل

- حجم السوق عام 2025: 36.72 مليار دولار أمريكي

- حجم السوق عام 2026: 38.92 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 60.79 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.80% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الطلاءات المضادة للتآكل بحصة قدرها 62.00% في عام 2025.

- ومن المتوقع أن يمثل قطاع الإيبوكسي 44.99% من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع البناء والبنية التحتية على حصة سوقية تبلغ 23.48% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 22.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 24.16 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 5.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 6.15 مليار دولار أمريكي في عام 2026.

أوروبا

تمثل أوروبا 4.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.29 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الطلاءات المضادة للتآكل إلى 5.00 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق الطلاءات المضادة للتآكل إلى 0.46 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق الطلاءات المضادة للتآكل

زيادة اعتماد الطلاءات المائية الصديقة للبيئة لدعم تقدم السوق

أحد أهم الاتجاهات في السوق هو التحول السريع نحو الطلاءات المائية بسبب المخاوف البيئية المتزايدة والأطر التنظيمية الصارمة. توفر هذه التركيبات بديلاً منخفض المركبات العضوية المتطايرة للمنتجات التقليدية القائمة على المذيبات، بما يتماشى مع الجهود العالمية لتقليل الانبعاثات وتحسين سلامة العمال. لقد عززت التطورات التكنولوجية أداء الطلاءات ذات الأساس المائي، مما سمح لها بتلبية معايير المتانة ومقاومة التآكل المطلوبة في صناعات مثل البناء والسيارات والصناعات البحرية. ونتيجة لذلك، تستثمر الشركات بشكل كبير في البحث والتطوير لتعزيز كفاءة التطبيق، ووقت التجفيف، وقدرات الالتصاق لهذه الطلاءات الصديقة للبيئة.

ديناميكيات السوق

محركات السوق

استمرار الاستثمارات والابتكاراتيقود نمو السوق

يعد القطاع البحري محركًا رئيسيًا للسوق نظرًا لاستخدامه المكثف للهياكل المعدنية المعرضة لبيئات قاسية ومسببة للتآكل. المنصات البحرية وحاويات التخزين والسفن معرضة بشدة للتآكل الناتج عن المياه المالحة والمواد الكيميائية وتقلبات درجات الحرارة. ومع تزايد أنشطة التجارة والاستكشاف والإنتاج العالمية في مناطق مثل الشرق الأوسط وأمريكا الشمالية وجنوب شرق آسيا، أصبح العالم يشهد نموًا متزايدًاصناعة بناء السفنتحتاج إلى صيانة دورية بدهانات مقاومة للتآكل لضمان صلاحيتها للإبحار وجودة السفينة. تعمل الصناعة البحرية وفقًا لمعايير السلامة الصارمة، مما يجعل الطلاء المتين والفعال أولوية قصوى. ستؤدي الاستثمارات والابتكارات المستمرة في هذا القطاع إلى دفع نمو سوق الطلاءات المضادة للتآكل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

قد تؤدي المخاوف البيئية المتزايدة فيما يتعلق بالطلاءات المضادة للتآكل إلى إعاقة نمو السوق

أصبحت المخاوف البيئية المتعلقة بصنع واستخدام الطلاءات المضادة للتآكل ذات أهمية متزايدة. تقوم الهيئات التنظيمية مثل وكالة حماية البيئة (EPA) ومنظمة REACH (REACH) وغيرها من الهيئات الرئيسية في جميع أنحاء العالم بوضع العديد من اللوائح الصارمة فيما يتعلق بإنتاج الطلاءات، مما يضع ضغطًا كبيرًا على الشركات المصنعة. للامتثال لهذه المعايير المتطورة، غالبًا ما يُطلب من الشركات المصنعة إعادة صياغة الطلاءات التقليدية القائمة على المذيبات، مما قد يؤدي إلى مقايضات الأداء أو ارتفاع تكاليف الإنتاج. بالإضافة إلى ذلك، فإن الحصول على موافقة الجهات التنظيمية على التركيبات الجديدة غالبًا ما يستغرق وقتًا طويلاً ويستهلك الكثير من الموارد. وفي المناطق التي تتطور فيها المعايير البيئية بسرعة، يتعين على الشركات أن تتكيف باستمرار، وهو ما قد يعيق دورات الابتكار. تؤثر هذه اللوائح أيضًا على إجراءات النقل والتخزين والتطبيق، مما يزيد من التعقيد التشغيلي العام، مما يحد من نمو السوق.

فرص السوق

النمو في الطلاءات القائمة على تقنية النانو والطلاءات المقاومة للتآكل ذاتية الشفاء يخلق فرصًا جديدة للسوق

الأهمية المتزايدة لتكنولوجيا النانووتمثل قدرات الشفاء الذاتي في الطلاءات المضادة للتآكل فرصة قوية للتوسع في السوق. تعمل تقنية النانو على تعزيز السلامة الهيكلية والأداء الوقائي للطلاءات من خلال تمكين طبقات رقيقة جدًا ومتساوية ذات مقاومة فائقة للرطوبة والمواد الكيميائية والضغط الميكانيكي. وفي الوقت نفسه، تقوم الطلاءات ذاتية الشفاء بإصلاح الشقوق الصغيرة والأضرار السطحية بشكل مستقل من خلال كبسولات دقيقة مدمجة أو أنظمة كيميائية قابلة للعكس. تعمل هذه الابتكارات المزدوجة على تقليل احتياجات الصيانة بشكل كبير وإطالة العمر التشغيلي للأصول الصناعية، خاصة في قطاعات مثل النفط والغاز والقطاع البحري وتطوير البنية التحتية. ومع سعي الصناعات بشكل متزايد إلى حلول أكثر ذكاءً وأطول أمدًا مع تكلفة إجمالية أقل للملكية، فإن هذه الطلاءات المتقدمة تقدم عرضًا ذا قيمة قوية. تمثل تكنولوجيا النانو ووظائف الإصلاح الذاتي معًا تحولًا جذريًا في استراتيجيات الحماية من التآكل، مما يخلق فرصًا عالية التأثير للمصنعين.

تحديات السوق

يشكل تقلب أسعار المواد الخام تحديًا لنمو السوق

تعتمد صناعة الطلاءات المضادة للتآكل بشكل كبير على المواد الخام مثلراتنجات الايبوكسيوالزنك والمذيبات والمواد المضافة، مما يشكل تحديًا كبيرًا للاعبين في السوق. العديد من هذه المدخلات مستمدة من المواد الأولية البتروكيماوية، مما يجعلها شديدة الحساسية للتغيرات في أسعار النفط الخام واضطرابات سلسلة التوريد العالمية. وتؤثر التحولات المتكررة في الأسعار على قدرة الشركات المصنعة على الحفاظ على هوامش ربح مستقرة، وخاصة بالنسبة للمؤسسات الصغيرة والمتوسطة التي تعمل بميزانيات أقل. علاوة على ذلك، يضطر المنتجون في كثير من الأحيان إما إلى استيعاب التكاليف الإضافية أو نقلها إلى المستهلكين، وهو ما يمكن أن يقلل من القدرة التنافسية. بالإضافة إلى ذلك، يمكن أن تؤثر التوترات الجيوسياسية والعقوبات والنزاعات التجارية بشكل أكبر على توافر المواد الخام الأساسية وتكلفتها.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير كبير على السوق العالمية، مما أدى إلى تعطيل سلاسل التوريد والإنتاج والطلب عبر العديد من الصناعات. ومع فرض البلدان عمليات الإغلاق والقيود على الحركة لاحتواء الفيروس، تباطأت العمليات الصناعية أو توقفت تمامًا، خاصة خلال المراحل الأولى من الوباء. شهدت قطاعات الاستخدام النهائي الرئيسية مثل الصناعات البحرية والبناء والسيارات انخفاضات حادة في النشاط، مما أدى إلى انخفاض مباشر في استهلاك الطلاءات المضادة للتآكل. ومع تأجيل مشاريع البناء والتوقف المؤقت لشراء السيارات، انخفضت الحاجة إلى الطلاءات الواقية من التآكل بشكل كبير.

الحماية التجارية والتأثير الجيوسياسي

تعمل الحمائية التجارية والتوترات الجيوسياسية على إعادة تشكيل السوق بشكل متزايد. التعريفات الجمركية على المواد الخام مثل الزنك وراتنجات الايبوكسيثاني أكسيد التيتانيومتعطل سلاسل التوريد وتؤدي إلى ارتفاع تكاليف الإنتاج. إن العقوبات وقيود التصدير، وخاصة على المواد الكيميائية الرئيسية من الصين أو روسيا أو الاتحاد الأوروبي، تحد من التجارة عبر الحدود وتؤثر على استراتيجيات صياغة الطلاء. يؤثر عدم الاستقرار الجيوسياسي في المناطق المنتجة للنفط على استثمارات البنية التحتية، لا سيما في القطاعات البحرية والنفط والغاز، حيث تعد الطلاءات المضادة للتآكل أمرًا بالغ الأهمية. وللتخفيف من المخاطر، يقوم المصنعون بتوطين سلاسل التوريد وتنويع استراتيجيات المصادر. ويعمل هذا التحول أيضًا على تسريع وتيرة البحث والتطوير على المستوى الإقليمي واعتماد كيمياء بديلة.

تحليل التجزئة

حسب النوع

استحوذ قطاع الإيبوكسي على الحصة الأكبر بسبب التصاقه القوي والقوة الميكانيكية

استنادا إلى نوع، يتم تقسيم السوق إلى الايبوكسي، الألكيد،البولي يوريثينوالأكريليك وغيرها.

سيستحوذ قطاع الإيبوكسي على 44.99٪ من حصة السوق في عام 2026. وتُستخدم طلاءات الإيبوكسي على نطاق واسع في الصناعات بسبب التصاقها القوي ومقاومتها الكيميائية وقوتها الميكانيكية. تخلق هذه الطلاءات حاجزًا متينًا يمنع الرطوبة والأملاح والمواد الكيميائية من الوصول إلى الأسطح المعدنية، مما يجعلها مثالية للتطبيقات الصناعية والبحرية والبحرية. يتم تطبيقها بشكل شائع على هياكل السفن وخطوط الأنابيب وصهاريج التخزين. توفر الطلاءات الإيبوكسية حماية طويلة الأمد وغالبًا ما تستخدم كطبقة أولية في الأنظمة متعددة الطبقات.

من المتوقع أن يسجل قطاع البولي يوريثان نمواً كبيراً خلال فترة التوقعات. يتم تقدير هذه الطلاءات لمرونتها ومقاومتها للأشعة فوق البنفسجية ولمسة نهائية جمالية، مما يجعلها مثالية للتطبيقات الخارجية. تشكل هذه الطلاءات طبقة قوية مقاومة للتآكل تحافظ على ثبات اللون ولمعانه حتى في ظل الظروف الجوية القاسية. يستخدم البولي يوريثين بشكل شائع في السيارات والبنية التحتية والهياكل الصناعية حيث تتطلب جاذبية بصرية طويلة الأمد وحماية السطح.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

القطاع البحري سيعرض أسرع معدل نمو سنوي مركب بسبب زيادة التجارة البحرية

بناءً على التطبيق، يتم تصنيف السوق إلى بحري،النفط والغازوالصناعة والبناء والبنية التحتية والسيارات وغيرها.

من المتوقع أن تنمو الصناعة البحرية بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. تعتمد الصناعة البحرية بشكل كبير على الطلاءات المضادة للتآكل لحماية السفن والهياكل البحرية ومكونات السفن المعرضة لبيئات المياه المالحة شديدة التآكل. توفر هذه الطلاءات مقاومة للصدأ والطحالب، مما يضمن عمر خدمة أطول وتكاليف صيانة أقل للأصول البحرية. يتم تطبيقها على الهياكل، وخزانات الصابورة، والطوابق، والمعدات المغمورة لمنع تدهور المواد والفشل الهيكلي. ومع زيادة التجارة البحرية العالمية وتوسيع الأساطيل البحرية، ارتفع الطلب على الطلاءات عالية الأداء.

من المتوقع أن يمثل قطاع البناء والبنية التحتية 23.48% من السوق في عام 2026. ويتم استخدامها على نطاق واسع لحماية الهياكل الفولاذية مثل الجسور والأنفاق والسكك الحديدية ومحطات معالجة المياه والمباني الصناعية. يمكن أن يؤدي التعرض للرطوبة والتلوث والمواد الكيميائية إلى تدهور الهياكل غير المحمية بشدة، مما يؤدي إلى مخاطر على السلامة وارتفاع تكاليف الصيانة. تآكل-الطلاءات الواقيةتعزيز عمر وسلامة الأصول، وضمان الأداء على المدى الطويل والامتثال للوائح السلامة.

تمتلك صناعة النفط والغاز حصة كبيرة من السوق بسبب البيئات التشغيلية القاسية التي تعمل فيها معدات التنقيب والإنتاج. تتعرض خطوط الأنابيب، وصهاريج التخزين، ومنصات الحفر، ومصافي التكرير للمواد الكيميائية، والرطوبة، ودرجات الحرارة القصوى، وكلها تعمل على تسريع عملية التآكل. تعمل هذه الطلاءات كحاجز وقائي مهم، مما يعزز السلامة التشغيلية، ويقلل من وقت توقف المعدات، ويقلل تكاليف الصيانة. علاوة على ذلك، تدفع أنظمة السلامة والضوابط البيئية شركات النفط إلى تبني حلول طلاء أكثر استدامة وطويلة الأمد.

التوقعات الإقليمية لسوق الطلاءات المضادة للتآكل

بناءً على الجغرافيا، تتم دراسة السوق عبر آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وإفريقيا وأمريكا الشمالية وأوروبا.

آسيا والمحيط الهادئ

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق آسيا والمحيط الهادئ 22.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 62.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 24.16 مليار دولار أمريكي في عام 2026. مدفوعًا بشكل أساسي بالطلب القوي من قطاعات البناء والنفط والغاز. ويعمل التوسع الحضري السريع وتطوير البنية التحتية في دول مثل الصين والهند وجنوب شرق آسيا على تغذية الطلب على الطلاءات الواقية لحماية الهياكل الفولاذية والجسور وخطوط الأنابيب. ومن المتوقع أن يصل سوق اليابان إلى 0.46 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.92 مليار دولار أمريكي بحلول عام 2026. وتتطلب صناعة النفط والغاز الآخذة في التوسع في المنطقة، والتي تشمل العمليات البحرية والبرية، حماية قوية من التآكل للمعدات والمرافق، مما يعزز نمو السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 5.87 مليار دولار أمريكي في عام 2025، لتستحوذ على 16.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 6.15 مليار دولار أمريكي في عام 2026. ويشهد السوق في أمريكا الشمالية نموًا ملحوظًا، مدفوعًا بشكل أساسي بالقطاعات البحرية والنفط والغاز. يتوسع القطاع البحري بسبب اللوائح الصارمة الصادرة عن هيئات مثل المنظمة البحرية الدولية (IMO)، والتي تفرض استخدام الطلاءات عالية الأداء لحماية السفن والهياكل البحرية من البيئات البحرية المسببة للتآكل. في صناعة النفط والغاز، تتطلب البنية التحتية الواسعة، بما في ذلك خطوط الأنابيب وصهاريج التخزين والمنصات البحرية، حماية قوية من التآكل لضمان الكفاءة التشغيلية والسلامة، مما يساهم في نمو السوق بشكل عام. الولايات المتحدة هي أكبر دولة مستهلكة للمنتجات في أمريكا الشمالية. ويرتبط النمو في سوق الولايات المتحدة مع ارتفاع الطلب على المنتجات من صناعات السيارات والبحرية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5 مليارات دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 4.11 مليار دولار أمريكي، وهو ما يمثل 11.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 4.29 مليار دولار أمريكي في عام 2026. وفي أوروبا، يشهد السوق نموًا كبيرًا، مدفوعًا بصناعتي السيارات وبناء السفن. وتتصدر ألمانيا، بقطاع تصنيع السيارات القوي لديها، الاستهلاك الإقليمي. من المتوقع أن يصل سوق ألمانيا إلى 1.15 مليار دولار أمريكي بحلول عام 2026. ويواصل القطاع البحري في بلدان الشمال الأوروبي توليد الطلب على الحماية من التآكل في بناء السفن وصيانتها. بالإضافة إلى ذلك، أدت اللوائح البيئية الصارمة إلى زيادة اعتماد الطلاءات المنقولة بالمياه، مما يعكس التزام المنطقة بالحلول المستدامة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.52 مليار دولار أمريكي بحلول عام 2026

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل معتدل خلال فترة الدراسة. في عام 2025، استحوذت أمريكا اللاتينية على 4.00٪ من السوق العالمية، لتصل قيمتها إلى 1.48 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.57 مليار دولار أمريكي في عام 2026. واستحوذت منطقة الشرق الأوسط وأفريقيا على 2.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.77 مليار دولار أمريكي في عام 2026. ولا يزال قطاع النفط والغاز يمثل محرك مهم لمنطقة الشرق الأوسط وأفريقيا بسبب احتياطيات النفط الواسعة والبنية التحتية في المنطقة. بالإضافة إلى ذلك، تدعم مشاريع البناء واسعة النطاق وتطوير مراكز التصنيع الطلب على حلول الحماية من التآكل. قطاعات البنية التحتية والنقل، حيث تقود دول مثل المكسيك والبرازيل الطلب على المنتجات في أمريكا اللاتينية. ومن المتوقع أن يؤدي الانتعاش المتوقع في مبيعات السيارات واعتماد التقنيات الجديدة إلى تعزيز توسع السوق.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تعزيز الكفاءة التشغيلية لتعزيز حصتهم في السوق

ومن حيث المشهد التنافسي، يصور السوق وجود الشركات الراسخة والناشئة. تعد شركات PPG Industries وAkzoNobel وSherwin-Williams وNippon Paints وRPM International وJotun من اللاعبين الرئيسيين في هذا السوق. يستثمر كبار المشاركين بكثافة في التقنيات المتقدمة لزيادة إنتاج المنتج. تعد الكفاءة التشغيلية الأعلى وتحسين التكنولوجيا الجديدة من الاستراتيجيات الرئيسية التي يستخدمها اللاعبون الرئيسيون لتعزيز تواجدهم في السوق. بالإضافة إلى ذلك، يركز اللاعبون الرئيسيون على أنشطة الاستحواذ والتوسع لزيادة حصتهم في السوق.

لمحة عن قائمة شركات الطلاء الرئيسية المضادة للتآكل

- صناعات PPG (الولايات المتحدة)

- اكزونوبيل(هولندا)

- شيروين ويليامز (الولايات المتحدة)

- طلاء نيبون(اليابان)

- آر بي إم إنترناشيونال (الولايات المتحدة)

- جوتن (النرويج)

- شركة كانساي للدهانات المحدودة (اليابان)

- أنظمة طلاء أكسالتا(نحن.)

- همبل (الدنمارك)

- شركة شوغوكو مارين باينتس المحدودة (اليابان)

التطورات الصناعية الرئيسية

- نوفمبر 2024:أطلقت AkzoNobel Interpon A5000، وهي مجموعة منطلاءات مسحوقللمركبات التجارية. تُستخدم هذه الطلاءات لتوفير حماية متسقة ودائمة للهيكل وهيكل السيارة ومكونات المركبات التجارية في البيئات القاسية.

- يناير 2024:أطلقت جوتن حلول Primax Coating Solutions، وهي عبارة عن مسحوق طلاء مضاد للتآكل بدرجة CX مصمم خصيصًا لحماية معدات الفولاذ التي تعمل في أقسى البيئات.

- أغسطس 2023:دخلت شركة Greenkote، المطور الدولي والمزود الرائد للطلاء المضاد للتآكل، في مشروع مشترك مع شركة الطلاء البلجيكية Duroc N.V. لزيادة قدراتها التشغيلية في المنطقة الأوروبية. تقدم الشركة طلاءات مضادة للتآكل لتطبيقات السيارات والبناء والسكك الحديدية والتطبيقات البحرية.

- فبراير 2022 –استحوذت شركة Sherwin-Williams على شركة AquaSurTech، وهي شركة كندية متخصصة في الطلاءات الصديقة للبيئة لمنتجات البناء، لتعزيز محفظة حلولها المستدامة.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة والأنواع والتطبيقات. بالإضافة إلى ذلك، فإنه يوفر بيانات كمية فيما يتعلق بالحجم والقيمة، وتحليل السوق، ومنهجية البحث لبيانات السوق، والرؤى حول اتجاهات السوق، وتطورات الصناعة الحيوية، والمشهد التنافسي. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة.

[دهداسيد0ت]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 5.80% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 36.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 60.79 مليار دولار أمريكي بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب قدره 5.80٪، ومن المتوقع أن يظهر السوق نموًا سريعًا خلال الفترة المتوقعة.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 22.66 مليار دولار أمريكي.

حسب النوع، سيطر قطاع الإيبوكسي على السوق في عام 2026.

ومن خلال التطبيق، يهيمن قطاع البناء والبنية التحتية على السوق.

تعد زيادة الاستثمارات في منصات النفط البحرية والشحن والمشاريع البحرية من العوامل الرئيسية التي تدفع نمو السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق الطلاءات المضادة للتآكل بحصة سوقية بلغت 62٪ في عام 2025.

ومن المتوقع أن يؤدي الطلب المتزايد من الصناعة البحرية، إلى جانب الحاجة المتزايدة لتطبيقات النفط والغاز، إلى دفع اعتماد المنتجات في السوق.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.