حجم سوق الأوعية الدموية الاصطناعية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (طعوم الوصول إلى غسيل الكلى، وطعوم الأوعية الدموية الطرفية، وطعوم الأبهر، وطعوم الأوعية الدموية التاجية، وغيرها)، حسب المادة (طعوم ePTFE، وطعوم البوليستر، والبولي يوريثين، والطعوم الوعائية المهندسة بيولوجيًا/الأنسجة، وغيرها)، حسب التطبيق (إصلاح تمدد الأوعية الدموية، انسداد الأوعية الدموية جراحة الأمراض/الالتفافية، وغسيل الكلى، والوصول إلى الأوعية الدموية، والصدمات وإعادة بناء الأوعية الدموية، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية الأولية، ومراكز القلب والأوعية الدموية المتخصصة، وغيرها)، والتو

حجم سوق الأوعية الدموية الاصطناعية والتوقعات المستقبلية

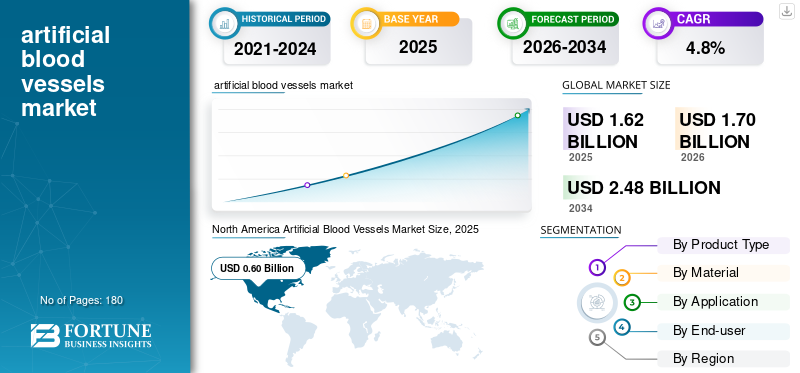

بلغت قيمة سوق الأوعية الدموية الاصطناعية 1.62 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.70 مليار دولار أمريكي في عام 2026 إلى 2.48 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأوعية الدموية الاصطناعية بحصة سوقية بلغت 37.03% في عام 2025.

الأوعية الدموية الاصطناعية هي قنوات وعائية من صنع الإنسان تستخدم لاستبدال أو تجاوز أو إعادة بناء الأوعية الدموية التالفة عندما تكون الأوعية المحلية غير مناسبة أو غير متوفرة. يتم استخدامها في إجراءات المجازة الطرفية، وإصلاح الأبهر، وإنشاء إمكانية الوصول إلى غسيل الكلى، وحالات إعادة بناء الأوعية الدموية المختارة. ينمو السوق بسبب الاحتياجات السريرية الواسعة والمستمرة لهذه المنتجات. تظل أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة في جميع أنحاء العالم، في حين تستمر أمراض الشرايين الطرفية واضطرابات الأبهر في خلق الطلب على التدخلات الجراحية والهجينة. وبالمثل، لا يزال عدد كبير من المرضى الذين يعانون من الفشل الكلوي يعتمدون على غسيل الكلى، مما يحافظ على أهمية إجراءات الوصول إلى الأوعية الدموية من الناحية السريرية. يتم دعم النمو أيضًا من خلال التشخيص الأفضل، وحجم إجرائي أكبر في كل من أنظمة الرعاية الصحية المتقدمة والناشئة، والتحسينات المستمرة في تصميم الكسب غير المشروع، والتعامل معه، وصلاحيته، وميزات مكافحة العدوى. تعمل هذه العوامل معًا على دعم الاعتماد المستمر للأوعية الدموية الاصطناعية عبر أماكن رعاية متعددة.

علاوة على ذلك، استحوذت شركات W. L. Gore & Associates وTerumo Corporation وGetinge AB وBD على أكبر حصة في السوق، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، بما في ذلك إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأوعية الدموية الاصطناعية

- حجم السوق عام 2025: 1.62 مليار دولار أمريكي

- حجم السوق عام 2026: 1.70 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.48 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.8% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الأوعية الدموية الاصطناعية بحصة بلغت 37.03% في عام 2025.

- من المتوقع أن يمتلك قطاع ePTFE Grafts حصة سوقية تبلغ 40.4٪ في عام 2026.

- من المتوقع أن يمثل قطاع المستشفيات والخدمات الطبية المتقدمة 76.3% من السوق في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 37.03٪ في عام 2025، بقيمة 0.60 مليار دولار أمريكي.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 0.39 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ومن المتوقع أن يصل سوق أوروبا إلى 0.50 مليار دولار أمريكي بحلول عام 2026.

نحن.

من المتوقع أن يصل السوق إلى 0.57 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل السوق إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق أوعية الدم الاصطناعية

التحول نحو الطعوم ذات الإجراءات المحددة والأكثر انتقائية هو اتجاه السوق الناشئة

يتمثل أحد اتجاهات السوق المهمة في التحول عن النظر إلى الأوعية الدموية الاصطناعية كسلعة واسعة النطاق ونحو استخدامها كأدوات خاصة بإجراءات محددة يتم اختيارها لحالات سريرية متميزة. أصبحت المستشفيات وأخصائيو الأوعية الدموية أكثر انتقائية فيما يتعلق بتكوين الكسب غير المشروع، وسمك الجدار، وتصميم الدعم، وخصائص السطح اعتمادًا على ما إذا كان الإجراء المستهدف هو المجازة الطرفية، أو الوصول إلى غسيل الكلى، أو إعادة بناء الأبهر. يؤدي هذا إلى رفع قيمة المنتجات المتنوعة التي توفر معالجة أفضل في غرفة العمليات وأداء أكثر قابلية للتنبؤ به بعد عملية الزرع. هناك اتجاه ملحوظ آخر وهو التداخل المتزايد بين مسارات العلاج الجراحي المفتوح والأوعية الدموية. حتى عندما تتوسع خيارات التدخل الجراحي البسيط، تظل تقنيات الكسب غير المشروع ذات صلة بنماذج الرعاية المختلطة وفي المرضى الذين يعانون من أمراض أكثر تعقيدًا.

بالإضافة إلى ذلك، يختار السوق المنتجات المدعومة بالخبرة القوية للجراحين، والنتائج المتسقة، وسهولة الاستخدام بدلاً من الحداثة وحدها. علاوة على ذلك، فإن التركيز المتزايد على أداء دورة الحياة، بما في ذلك المباح، ومعدلات المضاعفات، وعبء إعادة التدخل، يعد أيضًا اتجاهًا بارزًا حيث تولي المستشفيات اهتمامًا أكبر للنتائج الاقتصادية النهائية. وهذا يدفع الشركات المصنعة إلى وضع الطعوم ليس فقط كمنتجات قابلة للزرع، ولكن أيضًا كحلول تعمل على تحسين الثقة الإجرائية وكفاءة الرعاية على المدى الطويل.

ديناميكيات السوق

محركات السوق

إن الحاجة العالية إلى الإجراءات في أمراض الأوعية الدموية الطرفية وإصلاح الأبهر والوصول إلى غسيل الكلى تدفع نمو السوق

أحد أقوى المحركات لنمو سوق الأوعية الدموية الاصطناعية هو الارتفاع المطرد في الإجراءات المرتبطة بأمراض الأوعية الدموية الطرفية، وإدارة تمدد الأوعية الدموية، والوصول إلى غسيل الكلى. تظل الطعوم الاصطناعية ذات أهمية سريرية عندما يحتاج الجراحون إلى قناة موثوقة ويكون الوعاء الذاتي غير متوفر أو غير مناسب للتشريح المستهدف. في مرض الشريان المحيطي، تستمر جراحة المجازة في لعب دور حاسم في إنقاذ الأطراف والحالات الشديدة حيث قد لا يكون العلاج داخل الأوعية الدموية كافيًا. في إصلاح الأبهر، تظل تقنيات الكسب غير المشروع عنصرًا أساسيًا في مسارات العلاج المفتوحة والمختلطة.

يعد الوصول إلى غسيل الكلى محركًا رئيسيًا آخر للطلب، حيث لا تزال إدارة الفشل الكلوي على المدى الطويل تتطلب الوصول إلى الأوعية الدموية بشكل يمكن الاعتماد عليه، بما في ذلك الطعوم الشريانية الوريدية لدى المرضى الذين ليسوا مرشحين جيدين للناسور. وهذا يخلق قاعدة إجرائية متكررة بدلاً من سوق عرضية لمرة واحدة. هذا بالإضافة إلى شيخوخة السكان، والبقاء على قيد الحياة لفترة أطول بين المرضى الذين يعانون من أمراض مزمنة، والتشخيص المبكر، والوصول على نطاق أوسع إلى رعاية الأوعية الدموية المتخصصة يدفع أيضًا إلى تطوير السوق. من الناحية العملية، يستفيد السوق من الحاجة الجراحية عالية الحدة وحجم الرعاية المزمنة، مما يمنحه ملف طلب أكثر استقرارًا من العديد من التخصصات المتخصصة.جهازفئات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

إن تفضيل السفن المحلية والبدائل ذات الحد الأدنى من التدخل يحد من نمو السوق

وعلى الرغم من أساسيات الطلب الصحية، يواجه السوق قيودًا مختلفة، مما يؤثر على نموه. القيود الأكثر أهمية هي أن الأوعية الدموية الاصطناعية ليست الخيار الأول في كل إجراء للأوعية الدموية. في العديد من الحالات، قد يظل الجراحون يفضلون الأوردة أو الشرايين الذاتية بسبب ألفتها، أو توقعات صلاحيتها على المدى الطويل، أو انخفاض خطر الإصابة بالعدوى لدى مرضى محددين. في مجال الوصول إلى غسيل الكلى، فضلت الممارسة السريرية الناسور عندما يكون ذلك ممكنًا، في حين أن الطعوم غالبًا ما يتم حجزها للمرضى الذين يعانون من أوعية دموية غير مناسبة أو احتياجات الوصول العاجلة. في التدخلات الطرفية، يمكن أن يؤدي التوسع المستمر في تقنيات الأوعية الدموية الداخلية أيضًا إلى تقليل عدد الحالات التي تتقدم إلى فتح المجازة الالتفافية باستخدام القنوات الاصطناعية.

بالإضافة إلى ذلك، يمكن أن تثير الطعوم الاصطناعية مخاوف بشأن تجلط الدم، والعدوى، والمضاعفات المفاغرة، والمتانة على المدى الطويل، خاصة في التطبيقات ذات العيار الأصغر. هذه الحقائق لا تمحو الطلب، ولكنها تعمل على تضييق السوق القابلة للمعالجة نسبة إلى العبء الأوسع لأمراض الأوعية الدموية. يضيف ضغط السداد والتدقيق في ميزانية المستشفى طبقة أخرى من القيود، خاصة في الأسواق الحساسة للأسعار حيث يجب على الجراحين ومقدمي الخدمات الموازنة بين الضرورة الإجرائية وإجمالي تكلفة العلاج. ونتيجة لذلك، يظل نمو السوق قويا، ولكن ليس دون قيود.

فرص السوق

يمكن للمواد الأفضل والجيل القادم من قنوات الهندسة الحيوية أن تخلق فرصًا كبيرة للنمو

تكمن إحدى فرص السوق الكبيرة في مواءمة اختيار القسطرة مع مسارات رعاية محددة بدلاً من معالجة جميع حالات التصريف الصدري باعتبارها نفس السلعة. على سبيل المثال، يمكن أن تستفيد إدارة الارتصباب الجنبي من المنتجات المصممة لفترات بقاء أطول، ولراحة المريض، ومتابعة المرضى الخارجيين. في هذه المنطقة، تنمو قثاطر التصريف الجنبي المتخصصة بشكل أسرع من أنابيب الصدر القياسية.

هناك فرصة أخرى في السوق تتمثل في تحسين التعافي بعد العملية الجراحية حيث تركز المستشفيات بشكل متزايد على التعبئة المبكرة والخروج بشكل أسرع، مما يخلق الطلب على حلول الصرف التي تكون أسهل في الإدارة، وأقل عرضة للانسداد، وأكثر راحة للمرضى. يمكن للموردين الذين يدعمون الأطباء من خلال التعليم العملي، والتحجيم المناسب، وتقنية التنسيب، واستكشاف الأخطاء وإصلاحها تقليل المضاعفات وتعزيز الولاء. توفر الأسواق الناشئة جانبًا إيجابيًا إضافيًا مع توسع سعة المستشفى وتحول المزيد من إجراءات الصدر والقلب إلى المراكز ذات الحجم الأكبر. وأخيرًا، يمكن أن يكون اتساع خط الإنتاج بمثابة عامل تمييز حيث غالبًا ما يفضل مقدمو الخدمة البائعين الذين يمكنهم توفير أنواع وأحجام متعددة من القسطرة بشكل موثوق، مما يساعد الشراء على تقليل التعقيد مع الحفاظ على المرونة السريرية.

تحديات السوق

التعقيد السريري والنتائج المتغيرة وضغط التسعير لتحدي نمو السوق

التحدي الأكبر الذي يواجهه السوق هو اعتماده الكبير على التعامل مع التعقيدات السريرية وضغوط الشراء في وقت واحد. تُستخدم الأوعية الدموية الاصطناعية في الإجراءات عالية المخاطر حيث تكون النتائج مهمة، إلا أن تشريح المريض والأمراض المصاحبة ومخاطر العدوى وجودة الأوعية الدموية تختلف بشكل كبير. وهذا يجعل توحيد أداء المنتج أكثر صعوبة من فئات الأجهزة الأبسط. إن الكسب غير المشروع الذي يؤدي أداءً جيدًا في مؤشر واحد قد لا يقدم نفس القيمة في مؤشر آخر، وهذا يؤدي إلى تعقيد استراتيجية التبني والتسويق والتسعير. ويكون التحدي أكبر في الأماكن ذات العيار الأصغر أو المعرضة للعدوى، حيث يمكن أن تؤثر المضاعفات بسرعة على تفضيل الجراح.

وعلى الجانب التجاري، تتعرض العديد من المستشفيات لضغوط للتحكم في التكاليف، الأمر الذي يمكن أن يحد من الأسعار المتميزة حتى عندما يقدم المنتج مزايا تقنية. وتضيف الأسواق الناشئة طبقة أخرى من الصعوبات مع تحسن إمكانية الوصول، ولكن مسارات السداد والمشتريات قد لا تزال غير متسقة. بالإضافة إلى ذلك، يقع السوق بين المنصات الاصطناعية الناضجة ومفاهيم الهندسة الحيوية الناشئة، مما يترك للمصنعين توازنًا دقيقًا حيث يجب عليهم الاستمرار في دعم المنتجات التي أثبتت جدواها مع الاستثمار في التقنيات المستقبلية التي قد تستغرق وقتًا للتوسع. وهذا المزيج من الحذر السريري والانضباط المالي يجعل السوق جذابة، ولكن ليس من السهل التنقل فيها.

تحليل التجزئة

حسب نوع المنتج

اعتماد واسع النطاق لطعوم الأوعية الدموية الطرفية في العديد من التطبيقات لدفع نمو القطاع

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى ترقيع الوصول إلى غسيل الكلى، وترقيع الأوعية الدموية الطرفية، وترقيع الأبهر، وترقيع الأوعية الدموية التاجية، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تمثل الطعوم الوعائية المحيطية أكبر حصة من سوق الأوعية الدموية الاصطناعية لأنها تقع بين تقاطع عبء المرض المرتفع والفائدة الجراحية الواضحة. يؤثر مرض الشريان المحيطي على عدد كبير من المرضى، ولا تزال الحالات الشديدة أو المعقدة تتطلب إجراءات تحويلية عندما لا يكون العلاج داخل الأوعية الدموية كافيًا أو دائمًا بما فيه الكفاية. في هذه الحالات، تظل الطعوم الاصطناعية خيارًا ثابتًا، خاصة عندما تكون جودة القناة الأصلية سيئة أو غير متوفرة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الطعوم التي يمكن الوصول إليها لغسيل الكلى بمعدل نمو سنوي مركب قدره 3.9٪ خلال الفترة المتوقعة.

حسب المادة

تهيمن طعوم ePTFE لأنها توازن بين التعامل والقوة والقبول السريري الراسخ

حسب المواد، يتم تصنيف السوق إلى ترقيع ePTFE، ترقيع البوليستر،البولي يوريثينوالطعوم الوعائية المهندسة بيولوجيًا/الأنسجة وغيرها.

تمتلك طعوم ePTFE الحصة الأكبر لأنها تجمع بين المعالجة الجراحية العملية والقبول السريري طويل الأمد عبر إعادة بناء الأوعية الدموية الطرفية والوصول إلى غسيل الكلى. يقدر الجراحون المواد المألوفة وسهلة الخياطة والمتوفرة في مجموعة من التكوينات التي تناسب التشريحات المختلفة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 40.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الطعوم الوعائية المهندسة بيولوجيًا/الأنسجة بمعدل نمو سنوي مركب يبلغ 9.5% خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي مرض انسداد الأوعية الدموية / جراحة الالتفافية إلى أن بروتوكولات الجراحة تتطلب تصريفًا روتينيًا ومتكررًا

حسب التطبيق، يتم تصنيف السوق إلى إصلاح تمدد الأوعية الدموية، وأمراض الأوعية الدموية الانسدادية/جراحة المجازة، وغسيل الكلى، والوصول إلى الأوعية الدموية، والصدمات وإعادة بناء الأوعية الدموية، وغيرها.

يمثل مرض انسداد الأوعية الدموية وجراحة المجازة الجزء الأكبر من التطبيقات حيث أنهما يجمعان قاعدة كبيرة من المرضى وعواقب سريرية خطيرة وحاجة مستمرة لإعادة التوعي الجراحي. غالبًا ما يواجه المرضى المصابون بمرض الشريان المحيطي المتقدم الألم، أو فقدان الأنسجة، أو عدم شفاء الجروح، أو نقص التروية الذي يهدد الأطراف، وقد تظل هذه الحالات بحاجة إلى مجازة حتى مع توسع العلاج داخل الأوعية الدموية. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 30.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع إصلاح تمدد الأوعية الدموية بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تهيمن المستشفيات ومراكز الرعاية الصحية الأولية حيث يتركز الصرف الصدري في غرف العمليات ووحدة العناية المركزة ورعاية الطوارئ

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز ASC، ومراكز القلب والأوعية الدموية المتخصصة، وغيرها.

تمثل المستشفيات ومراكز ASC الحصة الأكبر من المستخدمين النهائيين حيث يتم زرع الأوعية الدموية الاصطناعية في الإعدادات التي تتطلب البنية التحتية لغرفة العمليات، ودعم التصوير، وإمكانيات التخدير، والمراقبة المحيطة بالجراحة، والوصول إلى فرق متعددة التخصصات. عادةً ما يتم التعامل مع إجراءات الشريان الأورطي، وجراحات المجازة الطرفية، وإعادة بناء الأوعية الدموية، وإنشاء إمكانية الوصول إلى غسيل الكلى في بيئات جراحية منظمة حيث يمكن التحكم بإحكام في اختيار المريض، والتقنية المعقمة، وإدارة ما بعد الجراحة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 76.3% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع مراكز القلب والأوعية الدموية المتخصصة بمعدل نمو سنوي مركب قدره 6.9% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأوعية الدموية الاصطناعية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 0.57 مليار دولار أمريكي، ووصلت إلى 0.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو أمريكا الشمالية بشكل مطرد بسبب قاعدتها الإجرائية العالية في جراحة الأوعية الدموية الطرفية، وإصلاح الأبهر، وإنشاء إمكانية الوصول إلى غسيل الكلى. تظل الولايات المتحدة مركز الطلب الأساسي نظرًا لوجود عدد كبير من المرضى الذين يعانون من أمراض الشرايين الطرفية وأمراض الكلى المزمنة والسكري وعوامل الخطر القلبية الوعائية الأخرى التي غالبًا ما تتطور إلى تدخل الأوعية الدموية. وتستفيد المنطقة أيضًا من البنية التحتية القوية للمستشفيات، والوصول الواسع إلى متخصصي الأوعية الدموية، والتبني السريع لتقنيات الكسب غير المشروع المتميزة، مثل القنوات الاصطناعية المعززة والمغلفة بشكل متخصص.

سوق الأوعية الدموية الاصطناعية في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 0.57 مليار دولار أمريكي، مستحوذًا على 33.4% من إجمالي الإيرادات العالمية.

أوروبا

من المتوقع أن تحقق أوروبا معدل نمو بنسبة 3.9% في السنوات المقبلة، وهو ثاني أعلى سوق على مستوى العالم، ليصل إلى 0.50 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تتوسع أوروبا بوتيرة مستقرة، مدعومة بشيخوخة السكان، وأنظمة السداد الراسخة، والطلب المستمر على إجراءات إعادة بناء الأوعية الدموية عبر الدول الكبرى مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا. تتمتع المنطقة بقاعدة قوية من المستشفيات المتخصصة ومراكز القلب والأوعية الدموية التي تقوم بشكل روتيني بإجراء عمليات المجازة الطرفية وإصلاح تمدد الأوعية الدموية وإجراءات الوصول إلى الأوعية الدموية المرتبطة بغسيل الكلى. يتم دعم الطلب على هذا المنتج أيضًا من خلال معدلات التشخيص والعلاج المرتفعة نسبيًا لاضطرابات الأوعية الدموية المزمنة مقارنة بالعديد من الأسواق النامية.

سوق الأوعية الدموية الاصطناعية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.1% من إيرادات السوق العالمية.

سوق الأوعية الدموية الاصطناعية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.4% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 0.39 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. من المرجح أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، لأنها تجمع بين مجموعة كبيرة من المرضى وقدرات الرعاية الصحية المتزايدة. تشهد دول مثل الصين والهند ارتفاعًا في معدلات الإصابة بمرض السكري وارتفاع ضغط الدم وأمراض الكلى المزمنة وغيرها من الحالات التي تزيد من الحاجة إلى الوصول إلى الأوعية الدموية وإجراءات الالتفافية. وبالمثل، تواصل اليابان وأستراليا المساهمة من نهاية السوق ذات القيمة العالية من خلال الرعاية الجراحية المتقدمة والاعتماد المستقر لمنتجات التطعيم الوعائي. ويتم دعم النمو أيضًا من خلال الاستثمارات المستمرة في البنية التحتية للمستشفيات، وزيادة توافر خدمات جراحة القلب والأوعية الدموية، وتحسين معدلات التشخيص في أنظمة الرعاية الصحية في المناطق الحضرية.

سوق الأوعية الدموية الاصطناعية في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.08 مليار دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 4.5% في السوق العالمية.

سوق الأوعية الدموية الاصطناعية في الصين

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.12 مليار دولار أمريكي بحلول عام 2026، مما يساهم بنحو 7.2% من الإيرادات العالمية.

سوق الأوعية الدموية الاصطناعية في الهند

ومن المتوقع أن تساهم الهند بحوالي 0.05 مليار دولار أمريكي في السوق بحلول عام 2026، وهو ما يعادل حوالي 3.0% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.09 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو أمريكا اللاتينية من قاعدة أصغر، مدفوعة بشكل أساسي بتحسين الوصول إلى جراحة الأوعية الدموية، وزيادة القدرة على غسيل الكلى، والعبء المتزايد لمرض السكري وأمراض القلب والأوعية الدموية. تظل البرازيل والمكسيك المساهمتين الرئيسيتين في الإيرادات حيث أن لديهما أكبر حجم من الإجراءات، وأنظمة مستشفيات أكثر تطوراً، وتركيز أكبر لأخصائيي الأوعية الدموية مقارنة ببقية المنطقة. من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً مطرداً، مدعوماً بالتوسع التدريجي في الرعاية المتخصصة، وزيادة الوعي بأمراض الأوعية الدموية، وزيادة الاستثمار في قدرة المستشفيات في بلدان مختارة. ومن المرجح أن تستأثر دول مجلس التعاون الخليجي بالحصة الأكبر من النمو الإقليمي، حيث أن إنفاقها على الرعاية الصحية أقوى نسبياً، ومراكز القلب والأوعية الدموية أكثر تقدماً، وإمكانية وصول أفضل إلى منتجات طعم الأوعية الدموية المستوردة.

سوق الأوعية الدموية الاصطناعية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.03 مليار دولار أمريكي في السوق، وهو ما يمثل حوالي 2.0% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد السوق بشكل معتدل، مع مزيج من شركات أجهزة الأوعية الدموية الكبيرة متعددة الجنسيات ومجموعة أصغر من اللاعبين المتخصصين الذين يتنافسون عبر ترقيع الأوعية الدموية الطرفية، وترقيع الأبهر، وترقيع الوصول إلى غسيل الكلى. تتشكل المنافسة بشكل أقل من خلال السعر وحده وأكثر من خلال موثوقية المنتج ومعرفة الجراح والأداء السريري ومواد الكسب غير المشروع واتساع نطاق تغطية المؤشرات. وتستفيد الشركات العريقة مثل دبليو إل جور آند أسوشيتس، وتيرومو كوربوريشن، وجيتينج إيه بي، وبي دي، ولومايتر فاسكيولار، وبي. براون إس إي من علاقات المستشفيات القوية، والانتشار الجغرافي الواسع، ومنصات الكسب غير المشروع المعترف بها جيدًا، مما يمنحها ميزة في عقود المشتريات الكبيرة وتكرار الطلب المؤسسي.

علاوة على ذلك، تتنافس شركات رئيسية أخرى، مثل شركة أرتيفيون، وبرايل بيوميديكا، وجابان لايف لاين، ولايف نت هيلث، من خلال التطورات التكنولوجية المستمرة، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين النتائج الإجرائية.

قائمة الشركات الرئيسية لأوعية الدم الاصطناعية

- إل جور وشركاه(نحن.)

- شركة تيرومو (اليابان)

- جيتينجي أب(السويد)

- دينار بحريني (الولايات المتحدة)

- لوميتر الأوعية الدموية (الولايات المتحدة)

- براون إس إي(ألمانيا)

- شركة أرتيفيون(نحن.)

- برايل بيوميديكا(البرازيل)

- اليابان شريان الحياة (اليابان)

- لايف نت هيلث (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أعلنت شركة Terumo Aortic، وهي شركة عالمية للأجهزة الطبية مكرسة لتطوير حلول لمرض الأبهر، وشركة Bentley، الشركة العالمية الرائدة في تصنيع الدعامات المغطاة القابلة للتوسيع بالبالون، عن شراكتهما في دراسة سريرية في الولايات المتحدة.

- فبراير 2025:أعلنت شركة Humacyte، Inc. عن الإطلاق التجاري لـ Symvess (الأوعية الدموية المصممة للأنسجة الخلوية) لاستخدامها لدى البالغين كقناة وعائية لعلاج إصابة الشرايين الطرفية عندما تكون هناك حاجة إلى إعادة تكوين الأوعية الدموية بشكل عاجل لتجنب فقدان الأطراف الوشيك، وعندما يكون طعم الوريد الذاتي غير ممكن.

- ديسمبر 2024:أعلنت شركة Humacyte, Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) قد منحت الموافقة الكاملة على استخدام SYMVESS (الأوعية الدموية المهندسة للأنسجة الخلوية) لدى البالغين كقناة وعائية لإصابات الشرايين الطرفية عندما تكون هناك حاجة إلى إعادة تكوين الأوعية الدموية بشكل عاجل لتجنب فقدان الأطراف الوشيك، وعندما يكون طعم الوريد الذاتي غير ممكن.

- ديسمبر 2024:أعلنت شركة Artivion, Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) قد منحت إعفاءًا للأجهزة الإنسانية (HDE) لاستخدام الأطراف الاصطناعية الهجينة AMDS ("AMDS") في تشريحات DeBakey الحادة من النوع الأول في ظل وجود سوء التروية.

- أكتوبر 2023:أعلنت شركة Getinge AB عن التوفر التجاري لنظام الدعامات المغطاة iCast في الولايات المتحدة لعلاج مرض انسداد الشرايين الحرقفية.

- يوليو 2023:أعلنت شركة Terumo Aortic أن وكالة الأدوية والأجهزة الطبية اليابانية (PMDA) منحت الموافقة على جهاز Thoraflex Hybrid Frozen Elephant Trunk (FET) للبيع تجاريًا في اليابان لعلاج المرضى الذين يعانون من مرض قوس الأبهر المعقد.

- يونيو 2023:أعلنت NAMSA، وهي منظمة أبحاث عقود MedTech (CRO) الرائدة عالميًا والتي تقدم خدمات تطوير عالمية شاملة، وTerumo Aortic عن دخولهما في شراكة استراتيجية للاستعانة بمصادر خارجية للمساعدة في تسريع وتسويق منتجات Terumo Aortic المبتكرة لأمراض الأبهر.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

[دتYALCr0rb]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.8% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج والمادة والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع المنتج |

|

| حسب المادة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.48 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.60 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع ترقيع الأوعية الدموية الطرفية السوق حسب نوع المنتج.

تتمثل العوامل الرئيسية التي تدفع السوق في زيادة الاحتياجات الإجراءية العالية في أمراض الأوعية الدموية الطرفية، وإصلاح الأبهر، والوصول إلى غسيل الكلى.

يعد كل من W. L. Gore & Associates وTerumo Corporation وGetinge AB وBD من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة