حجم سوق أنظمة التحكم في نيران المدفعية، وحصتها، وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج والخدمات)، حسب النظام (وحدات الكمبيوتر والعرض والواجهة، وأنظمة تحديد الأهداف والتوجيه، وأنظمة الملاحة، وأنظمة الطاقة، والأنظمة المساعدة، وأنظمة التثبيت)، حسب التكنولوجيا (الرقمية، الشبكية، ذاتية الوضع، الرقمية، الشبكية، المساعدة في وضع اليد، الرقمية الجزئية، والذكاء الاصطناعي)، حسب النظام الأساسي (SPH المتعقب، 8 × 8 / 6 × 6 SPH ذات العجلات، وأنظمة الصواريخ المثبتة على الشاحنات، ومدافع الهاون المثبتة على الشاحنات، وغيرها)، حسب الحل، حسب قناة المبيعات، بواسطة المستخدم النهائي، والتوقعات الإقليمية 2026

رؤى السوق الرئيسية

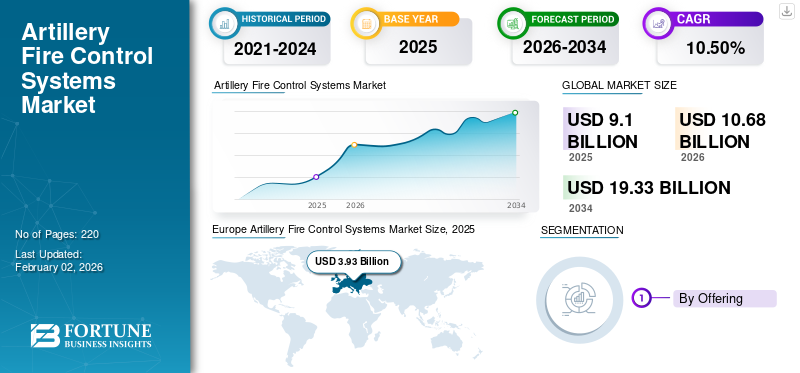

بلغت قيمة السوق العالمية لأنظمة التحكم في نيران المدفعية 9.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 10.68 مليار دولار أمريكي في عام 2026 إلى 19.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.50٪ خلال الفترة المتوقعة. وهيمنت أوروبا على السوق العالمية بحصة بلغت 36.81% في عام 2025.

أنظمة التحكم في نيران المدفعية (AFCS) هي تقنيات متكاملة تستخدمها القوات المسلحة لزيادة دقة وكفاءة وفعالية وحدات المدفعية الخاصة بها. تتضمن هذه الأنظمة أجهزة استشعار مختلفة، ومعالجة البيانات، والبرمجيات، وأحيانًا معدات الاتصالات لتحديد المسارات الباليستية، وإجراء الاستهداف في الوقت الفعلي، وأتمتة التصويب وإطلاق أسلحة المدفعية. بشكل أساسي، يوفر AFCS حسابًا سريعًا لحلول الإطلاق عن طريق تغذية المعلومات حول موضع الهدف والطقس ونوعهذخيرةوتكوين الأسلحة، مما يقلل بشكل كبير من وقت رد الفعل والدقة في ساحة المعركة.

الأساس المنطقي الرئيسي لاستخدام أنظمة التحكم في نيران المدفعية هو توفير أقصى قدر من القوة النارية مع الحد الأدنى من المخاطر وكمية الذخيرة المهدرة. في الحروب المعاصرة، زادت أهمية الاستجابة السريعة والهجمات المتكاملة وتقليل الأضرار الجانبية بشكل كبير.

يتيح نظام AFCS الاستجابة السريعة للأهداف المتحركة وتغيرات الظروف البيئية والتوافق في تقنيات ساحة المعركة الشبكية عالية المستوى. وهذا يسهل على وحدات المدفعية تقديم دعم ناري فعال، سواء كان دفاعيًا أو هجوميًا، مع زيادة الكفاءة وزيادة احتمالية الضربات من الجولة الأولى. بالإضافة إلى ذلك، تعمل أتمتة الحسابات الباليستية على تخفيف العبء عن المشغلين البشريين، مما يمكنهم من التركيز على قرارات الأوامر مع منع الأخطاء المرتبطة بالحسابات اليدوية.

في صناعة الدفاع، هناك حاجة متزايدة إلى AFCS بسبب عدة عوامل. بادئ ذي بدء، فإن التعقيد المتزايد للتهديدات، مثل ظهور قوات معادية شديدة المناورة وانتشار الذخائر الموجهة بدقة، يستدعي قدرات استهداف واستجابة متطورة. ثانيا، تبذل القوات العسكرية في جميع أنحاء العالم جهودا متواصلة للتحول الرقمي تتطلب أنظمة قابلة للتشغيل البيني تمكن العمليات المشتركة وتبادل البيانات دون أي عوائق.

يتكون سوق أنظمة التحكم في نيران المدفعية في جميع أنحاء العالم من العديد من اللاعبين الرئيسيين الذين يتمتعون بسمعة طيبة في الابتكار وحجم النشر وأحدث التقنيات. أفضل 6-7 لاعبين في السوق هم BAE Systems، وLockheed Martin Corporation، وRheinmetall AG، وLeonardo S.p.A.، وSaab AB، وElbit Systems Ltd، و General Dynamics Corporation، وما إلى ذلك، من بين آخرين.

تخدم هذه المنظمات مجموعة واسعة من العملاء العسكريين في جميع أنحاء العالم، وتعالج موجة الرقمنة المتزايدة في ساحة المعركة، والذخيرة الأكثر ذكاءً، والحاجة إلى قدر أكبر من القدرة على البقاء والاستجابة التشغيلية في وحدات المدفعية. ومع تركيز المنظمات العسكرية بشكل أكبر على الدقة والسرعة والتنسيق، فمن المرجح أن يتم توقع موقع وتعقيد أنظمة التحكم في نيران المدفعية خلال فترة التنبؤ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة التحكم في نيران المدفعية

- حجم السوق عام 2025: 9.10 مليار دولار أمريكي

- حجم السوق عام 2026: 10.68 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 19.33 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.50% (2026-2034)

- وسيطرت أوروبا على السوق بحصة بلغت 36.81% في عام 2025.

- استحوذ قطاع الأجهزة الفرعي على أكبر حصة في السوق.

- من المتوقع أن تكون أنظمة الملاحة هي قطاع الأنظمة الأسرع نموًا.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 2.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.13 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية 2.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.41 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 3.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تظل عند 3.93 مليار دولار أمريكي في عام 2026.

نحن.

وتظل الولايات المتحدة سوقًا رئيسيًا، مدفوعة بزيادة الاستثمارات في تحديث المدفعية وتقنيات الدفاع المتقدمة.

اليابان

ومن المتوقع أن تشهد اليابان نمواً مطرداً، مدعوماً بمبادرات التحديث الدفاعية المتزايدة والتركيز المتزايد على الأمن الإقليمي.

اقرأ المزيد

ديناميات السوق

سائق السوق

التوترات الجيوسياسية وتوسيع ميزانية الدفاع ومتطلبات الحرب الدقيقة تدفع نمو السوق

دمج تقنيات الاستشعار المتطورة، وخوارزميات الحساب الباليستي، ومعالجة الأرصاد الجوية في الوقت الحقيقيأنظمة التحكم في الحرائقيسمح لقوات المدفعية بإطلاق النار بشكل غير مباشر بدقة لا مثيل لها على مدى واسع من الاشتباك. تدرك البلدان التي تستثمر بسخاء في تحديث المدفعية أن أنظمة التحكم الرقمية في الحرائق تقلل من إنفاق الذخيرة بشكل كبير من خلال تعزيز احتمالية الإصابة، وبالتالي تقليل نفقات التشغيل مع زيادة كفاءة المهمة.

يعد إنشاء الجيش الأمريكي لمجموعة Artillery Execution Suite (AXS) بمثابة نقلة نوعية في برامج تنفيذ الحرائق، حيث اكتملت العروض التوضيحية للحرائق الشاملة بنجاح في مايو 2025 والتي استخدمت أنظمة M142 HIMARS، مما يدل على التطور نحو الجيل التالي من قدرات التحكم في الحرائق التي ستتخلص تدريجيًا من منصات AFATDS القديمة.

وقد دفعت المخاوف الأمنية المتزايدة في مسارح متعددة، وخاصة في أوروبا الشرقية في أعقاب الحملات العسكرية الروسية المستمرة في أوكرانيا وزيادة التوترات في منطقة المحيطين الهندي والهادئ بشأن الصراعات الإقليمية، الحكومات الوطنية إلى زيادة مخصصات الدفاع بشكل كبير مع التركيز بشكل خاص على بناء قدرات إطلاق نار غير مباشرة من خلال أنظمة جديدة للتحكم في نيران المدفعية.

لقد أدت الفعالية المؤكدة لنيران المدفعية الدقيقة في الحروب الأخيرة إلى تغيير جذري في أولويات الشراء العسكري، حيث أدرك مخططو الدفاع أن تكنولوجيا التحكم في النيران الأفضل تعطي نفوذًا غير متماثل في التضاريس المتنازع عليها حيث يتم تحديد القدرة على البقاء في ساحة المعركة من خلال الاشتباك السريع مع الهدف والقدرة على إطلاق النار والانطلاق. تستثمر الجهات الفاعلة الإقليمية والدول الشريكة بشكل جماعي في مبادرات تحديث مكافحة الحرائق التي تسهل التشغيل البيني داخل هياكل التحالف متعددة الجنسيات، وتأمين النقل السلس للبيانات وإطلاق النيران المتزامنة عبر أنظمة مدفعية متنوعة تعمل تحت تسلسل هرمي للقيادة المشتركة.

ضبط النفس في السوق

يمكن أن تؤدي تكاليف اقتناء النظام المرتفعة وتعقيد التكامل إلى إعاقة نمو السوق

تمثل النفقات الرأسمالية المرتفعة التي ينطوي عليها الحصول على أنظمة متطورة للتحكم في نيران المدفعية عائقًا مهمًا لتوسع السوق، خاصة بالنسبة للاقتصادات الناشئة والبلدان التي تعمل ضمن ميزانيات دفاعية محدودة ولا يمكنها تخصيص أموال كافية لدعم برامج تحديث المدفعية الإجمالية.

تواجه البلدان النامية ذات القاعدة الصناعية الدفاعية المحدودة صعوبات متزايدة نظرًا لأن أنظمة مكافحة الحرائق المعقدة تتطلب بيئات دعم معقدة مثل مرافق الصيانة المتخصصة، وتنزيلات البرامج الدورية، وشبكات البيانات الآمنة، والدعم الفني المستمر من الشركات المصنعة للمعدات الأصلية على مدار دورات الحياة التشغيلية.

إن التعقيد الذي ينطوي عليه الجمع بين أنظمة مكافحة الحرائق ومنصات المدفعية الحالية وهياكل القيادة والسيطرة وشبكات الاتصالات القديمة يتطلب مهارات هندسية كبيرة وفترات تنفيذ طويلة تختبر الموارد المالية وكذلك القدرات التنظيمية. بصرف النظر عن تكاليف الاقتناء الأولية، تتضمن أنظمة التحكم في نيران المدفعية نفقات تشغيلية ثابتة تتعلق بصيانة النظام، ومبادرات تدريب المشغلين، وتمديدات تراخيص البرامج،الأمن السيبرانيالبنية التحتية، والتحديثات الدورية للقدرات اللازمة لضمان تكافؤ التكنولوجيا مع مواقف التهديد المتغيرة.

فرصة السوق

التكامل مع الذخائر المتسكعة وقدرات المدى الممتد يخلق فرصًا مربحة

يعد دمج أنظمة التحكم في نيران المدفعية وقدرات الذخيرة المتسكعة بمثابة إمكانات ثورية من شأنها أن تغير طبيعة عقيدة النيران غير المباشرة ومفاهيم التوظيف التكتيكي في ساحات القتال المستقبلية إلى الأبد. تتكيف أنظمة التحكم في نيران المدفعية لدعم مجموعة متنوعة من الذخائر، بما في ذلك المقذوفات الموجهة بدقة، والذخائر طويلة المدى، وأنظمة التسكع التي توفر مراقبة مستمرة وضربة حساسة للوقت داخل مناطق عمليات السرية والكتيبة.

إن دمج الذخائر المتسكعة في تخطيط الدعم الناري يسمح للقادة بالاشتباك مع الأهداف بمرونة غير مسبوقة، وقصر الدائرة الزمنية لتنسيق المدفعية الكلاسيكية مع تقديم تأثيرات دقيقة ضد الأهداف المتنقلة ذات القيمة العالية التي قد تسقط من نوافذ الاشتباك.

يمكن لقوات المدفعية التي تمتلك أنظمة التحكم في النيران مع القدرة على تنسيق استخدام ذخيرة التسكع مع النيران التقليدية غير المباشرة أن تنتج تأثيرات تآزرية، وتسخير الحرائق الجماعية لقمع المناطق أثناء استخدام أنظمة التسكع الدقيقة للهجمات الجراحية ضد نقاط القيادة والدبابات والمواقع المخفية. إن تجربة الجيش الأمريكي للذخائر المتسكعة كموارد دعم النيران العضوية في وحدات المناورة، مع كون فرق الدعم الناري على مستوى السرايا والكتائب هي السلطات المسيطرة، هي مثال رئيسي على التحول العقائدي نحو قدرات النيران الموزعة الدقيقة التي من شأنها تعزيز أنظمة المدفعية التقليدية.

إن تقدير الجنرال الأوكراني بأن الأعمدة المتقدمة سيتم اكتشافها في غضون ثلاث إلى خمس دقائق وضربها في غضون ثلاث دقائق أخرى يؤكد الضرورة التكتيكية لربط الذخائر المتسكعة بهندسة التحكم في الحرائق التي تدعم دورات الاشتباك السريعة. الاتجاه التعلم الآلي والذكاء الاصطناعيتُحدث التقنيات ثورة في أنظمة التحكم في نيران المدفعية في جوهرها من خلال تسهيل التعرف على الهدف بشكل مستقل، والحساب الباليستي التنبؤي، وقدرات اتخاذ القرار التكيفية التي تزيد بشكل كبير من فعالية المشاركة مع تقليل عبء عمل المشغل البشري في البيئات القتالية المحدودة الوقت.

اتجاه سوق أنظمة التحكم في نيران المدفعية

الاعتماد المتزايد على الذكاء الاصطناعي وتكامل الاستهداف المستقل يغذي اتجاهات الصناعة

تقوم برامج مكافحة الحرائق المعتمدة على الذكاء الاصطناعي بتحليل المعلومات في الوقت الفعلي من أجهزة الاستشعار المختلفة مثل الطائرات بدون طيار والأقمار الصناعية وأجهزة الاستشعار الصوتية وأنظمة المراقبة الأرضية لإنتاج حلول استهداف متقدمة تتضمن العوامل البيئية وسلوكيات حركة العدو وتأثيرات التضاريس دون أي مدخلات حسابية من قبل طاقم المدفعية.

تعمل خوارزميات التعلم الآلي المتطورة بشكل متكرر على تحسين حلول إطلاق النار من خلال الفحص التكراري لنتائج الاشتباك، والتعويض الذاتي عن عدم الدقة المنهجية، وملفات تعريف تآكل البراميل، والتغيرات الجوية لتعزيز احتمالات إصابة الجولة الأولى من مهمة إطلاق نار متتالية إلى أخرى. تسمح خوارزميات الرؤية الحاسوبية المضمنة لأنظمة التحكم في الحرائق باكتشاف الأهداف وتصنيفها تلقائيًا في بيئات ساحة المعركة المعقدة، وفصل الصديق عن العدو عن البنية التحتية المدنية عن الأهداف العسكرية الصالحة، وتحديد أولوية الهدف كوظيفة للتهديد والتأثير التشغيلي.

يتجاوز التطوير نحو التحكم المستقل في الحرائق استهداف التحسين ليشمل ميزات الصيانة التنبؤية التي تفحص بيانات الاستشعار من مكونات أنظمة المدفعية للتنبؤ بالأعطال الميكانيكية في وقت مبكر، مما يسمح للإصلاح الوقائي بتحسين توافر النظام مع تقليل النفقات التشغيلية.

تعمل أنظمة الملاحة ذاتية التشغيل المدعومة بالذكاء الاصطناعي على تمكين منصات المدفعية المستقلة من التحرك عبر التضاريس الصعبة، واختيار أفضل مواقع إطلاق النار الممكنة بناءً على النطاقات المطلوبة وعوامل البقاء، والانتقال إلى مواقع جديدة تلقائيًا لتجنب نيران البطاريات المضادة دون توجيهها يدويًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

تعيق معايير التشغيل البيني وتعقيد التكامل متعدد الجنسيات نمو السوق

إن قابلية التشغيل البيني السلس لمختلف أنظمة التحكم في نيران المدفعية الوطنية الموجودة في بيئات التحالف متعددة الجنسيات تطرح مشكلات فنية وإجرائية مستمرة تجعل التخطيط المشترك للنيران والتنسيق والتنفيذ عبر حلفاء التحالف أكثر صعوبة. يؤدي الاستخدام الواسع النطاق لبنيات التحكم في الحرائق الخاصة باستخدام بروتوكولات الاتصال وتنسيقات البيانات وواجهات البرامج غير المتوافقة إلى إنشاء حواجز تكامل تعيق تبادل المعلومات في الوقت الفعلي بين وحدات المدفعية التابعة لمختلف البلدان، مما يضعف كفاءة عمليات دعم نيران التحالف.

يوفر برنامج أنشطة التعاون في أنظمة المدفعية (ASCA) التابع لحلف الناتو واجهات موحدة لأنظمة التحكم في الحرائق متعددة الجنسيات لتبادل البيانات عبر شبكات الإنترنت التكتيكية المشتركة، ومع ذلك فإن تحديات التنفيذ مثل الاختلافات في إصدارات البرامج وتكوينات الأجهزة وإجراءات واجهة التشغيل الوطنية تولد نقاط احتكاك تؤدي إلى إبطاء معالجة مهمة النيران وتقليل وتيرة العمليات.

أظهر تمرين Dynamic Front 22 أن تصور تدفق المهام من خلال هياكل مراسلة ASCA لا يزال صعبًا، وهناك حاجة إلى توثيق مكثف، مثل إرشادات تشغيل القادة وإجراءات تشغيل الواجهة الوطنية، لإنشاء فهم مشترك للقدرة بين أنظمة مكافحة الحرائق الوطنية.

تحليل التجزئة

بالطرح

يعمل الذكاء الاصطناعي والحساب الباليستي الآلي على تسريع قطاع البرمجيات

يتم تصنيف السوق العالمية، من خلال العرض، إلى أجهزة وبرامج وخدمات.

يُقدر أن القطاع الفرعي للبرمجيات هو القطاع الأسرع نموًا في سوق أنظمة التحكم في نيران المدفعية، مدفوعًا بالتقدم التكنولوجي السريع في الذكاء الاصطناعي،التعلم الآليالخوارزميات، وحلول الاستهداف الآلي، ومعالجة البيانات في الوقت الفعلي، والتنسيق الشبكي في ساحة المعركة، وهندسة التحكم في الحرائق الرقمية التي تُحدث ثورة في عمليات المدفعية التقليدية من عمليات الحساب اليدوية إلى الأنظمة الآلية الذكية القادرة على دعم القرار المستقل واستراتيجيات المشاركة التكيفية.

- على سبيل المثال، في مايو 2024، فازت شركة Palantir Technologies بعقد بقيمة 480 مليون دولار أمريكي من الجيش الأمريكي لنموذجها الأولي لنظام Maven Smart System المجهز بتقنية الذكاء الاصطناعي التي تستخدم الخوارزميات وقدرات تعلم الذاكرة الناتجة عن الذكاء الاصطناعي لمسح أنظمة العدو واكتشافها.

يحتل قطاع الأجهزة الفرعي مكانة رائدة في سوق أنظمة التحكم في نيران المدفعية، مما يولد أعلى حصة من الإيرادات في ضوء الحاجة الكامنة للأجهزة المادية مثل أجهزة الاستشعار وأنظمة الرادار وأجهزة الكمبيوتر الباليستية وموجهات الأسلحة وأنظمة الملاحة وأجهزة تحديد المدى بالليزر وأنظمة التثبيت وشاشات العرض ووحدات إدارة الطاقة والمعدات المساعدة التي تشكل الإطار التشغيلي الذي يدعم الاستهداف الدقيق للمدفعية وقدرات الاشتباك.

بواسطة النظام

عمليات رفض نظام تحديد المواقع العالمي (GPS) والمدفعية المستقلة تعزز نمو تكنولوجيا الملاحة

ينقسم السوق العالمي حسب النظام أيضًا إلى وحدات الكمبيوتر والعرض والواجهة، وأنظمة اكتساب الأهداف والتوجيه، وأنظمة الملاحة، وأنظمة الطاقة، والأنظمة المساعدة، وأنظمة التثبيت، وغيرها.

تعد أنظمة الملاحة هي قطاع النظام الأكثر توسعًا بسرعة في سوق التحكم في نيران المدفعية، مدفوعة بالاحتياجات التشغيلية الأساسية لموقع المدفعية الدقيق، ودقة توجيه الأسلحة، وأوقات التمركز السريعة، والعمليات المستمرة في ظروف مرفوضة من نظام تحديد المواقع العالمي (GPS) أو متدهورة من نظام تحديد المواقع العالمي (GPS) والتي تهيمن عليها هجمات الحرب الإلكترونية للعدو، وتشويش الإشارة، والتهديدات الاحتيالية لاعتمادية تحديد المواقع عبر الأقمار الصناعية. يؤدي الجمع بين قدرات النظام العالمي للملاحة عبر الأقمار الصناعية وأجهزة الاستشعار بالقصور الذاتي إلى إنتاج بنيات هجينة INS/GNSS تجمع بين نقاط القوة التكميلية من كلتا التقنيتين، وذلك باستخدام إشارات الأقمار الصناعية في العمليات الاسمية والتحول بشكل طبيعي إلى الملاحة بالقصور الذاتي فقط أثناء حلقات التشويش.

- على سبيل المثال، في فبراير 2025، قامت شركة Safran Electronics & Defense بتسوية عقد طويل الأجل يمتد من 2024 إلى 2031 مع قوات الدفاع الفنلندية لتزويد أنظمة الملاحة بالقصور الذاتي Geonyx التي تتضمن تقنية Safran HRG Crystal للملاحة الدقيقة والاستهداف وتوجيه المدفعية حتى في الظروف المرفوضة من GNSS مع تصميم مدمج وقوي مقاوم للصدمات ليتم دمجه في مختلف المركبات والرادارات المتنقلة وأنظمة المدفعية مثل مدافع الهاوتزر وقاذفات الصواريخ المتعددة ومدافع الهاون. والبنادق الخفيفة.

تشكل أجهزة الكمبيوتر وشاشات العرض قطاع الأنظمة السائد في سوق التحكم في نيران المدفعية، حيث تعمل بمثابة الجهاز العصبي البؤري الذي يجمع معلومات الاستشعار، ويجري حسابات باليستية معقدة، ويتحكم في حلول الاستهداف، ويعرض البيانات التشغيلية الحيوية باستخدام واجهات سهلة الاستخدام تسمح لوحدات المدفعية بإجراء مهام إطلاق نار دقيقة مع تأخير حسابي قليل ووعي ظرفي مثالي.

بواسطة التكنولوجيا

خوارزميات التعلم الآلي والتعرف على الأهداف المستقلة لتعزيز النمو القطاعي بمساعدة الذكاء الاصطناعي

ينقسم السوق العالمي من حيث التكنولوجيا أيضًا إلى رقمي، وشبكي، ووضع تلقائي، ورقمي، وشبكي، ومساعدة وضع يدوي، ورقمي جزئي، وبمساعدة الذكاء الاصطناعي.

تعد أنظمة التحكم في الحرائق المدعومة بالذكاء الاصطناعي هي المجال التكنولوجي الأكثر توسعًا في سوق المدفعية، بقيادة القدرات الثورية التي توفر التعرف على الهدف بشكل مستقل، وتحسين المسار التنبؤي، والحساب الباليستي التكيفي، والتعويض البيئي في الوقت الحقيقي، وصنع القرار بسرعة الآلة التي تزيد بطبيعتها من وقت استجابة التحكم في الحرائق، والدقة، وكفاءة التشغيل بما يتجاوز حدود العمليات المعرفية البشرية وتقلل من عبء عمل الطاقم وأوقات المشاركة في بيئات قتالية سريعة الخطى.

- على سبيل المثال، في سبتمبر 2025، حصلت SMARTSHOOTER على جائزة الابتكار في المعرض العالمي للشرطة والأمن عن نظام التحكم الدقيق في الحرائق المعياري SMASH Fire المدعم بالذكاء الاصطناعي مع ميزات اكتساب الهدف وتتبعه والاشتباك باستخدام الذكاء الاصطناعي المتطور وخوارزميات التعلم الآلي التي تسمح بالتعرف الفوري على الهدف والاستهداف الدقيق مع ضمان التحكم البشري.

تعد التقنيات الرقمية والمتصلة بالشبكات والوضع التلقائي هي الجزء المهيمن في سوق أنظمة التحكم في نيران المدفعية، مما يعكس البنية التمكينية لدعم عمليات المدفعية الحالية من خلال حسابات التحكم الآلي في الحرائق، وإدارة ساحة المعركة الشبكية، وميزات موقع الأسلحة المستقلة التي تتجنب عمليات وضع الأسلحة يدويًا وتدمج وحدات المدفعية في شبكات القيادة والسيطرة الشاملة عبر المستويات التكتيكية من خلال المستويات الاستراتيجية.

بواسطة منصة

النشر الاستكشافي وتقليل البصمة اللوجستية يقودان نمو SPH ذو العجلات

يتم تصنيف السوق العالمية حسب المنصة أيضًا إلى SPH مجنزرة، وSPH ذات عجلات 8 × 8 / 6 × 6، وأنظمة الصواريخ المثبتة على الشاحنات، ومدافع الهاون المثبتة على الشاحنات، والأنظمة الثابتة/المثبتة (الأرضية والبحرية)، والأنظمة الجوية.

من المتوقع أن تكون مدافع الهاوتزر ذاتية الدفع ذات العجلات 8 × 8 و6 × 6 (SPHs) هي قطاع المنصات الأسرع نموًا في سوق التحكم في نيران المدفعية، مدفوعة بالمتطلبات العسكرية للأنظمة التي توفر التنقل الاستراتيجي، وانخفاض نفقات الاقتناء والصيانة، والتوافق مع أساطيل المركبات ذات العجلات الحالية. يمكن للمركبات SPH ذات العجلات، مثل Nexter's Caesar، وRCH 155 من KNDS، وT-155 Firtina التركية، أن تدعم إعادة الانتشار عالي السرعة بين مسرح العمليات، وسرعات السير على الطرق التي تزيد عن 90 كم/ساعة، واحتياجات بنية تحتية أقل من المنصات المجنزرة، وبالتالي فهي مناسبة بشكل أفضل لقوات الحملات الاستكشافية وحفظ السلام وقوات الرد السريع.

- على سبيل المثال، في أكتوبر 2025، وقعت KNDS وليوناردو DRS اتفاقية تعاون استراتيجي للترويج لمدافع هاوتزر ذاتية الدفع من طراز Caesar على هيكل مركبة 8 × 8 قياسي للجيش الأمريكي، تستهدف برنامج تحديث مدفع الجيش الأمريكي من خلال دمج حركة المدفعية ذات العجلات مع التكامل المتقدم للتحكم في الحرائق الذي طورته ليوناردو، والذي يمثل علامة بارزة في نمو سوق SPH ذات العجلات في برامج الدفاع في أمريكا الشمالية.

تعد أنظمة الصواريخ المثبتة على الشاحنات هي المهيمنة على قطاع المنصات في صناعة التحكم في نيران المدفعية، مع حصولها على أكبر حصة من الإيرادات بفضل تكاملها مع القدرة على الحركة العالية، وأداء إطلاق النار السريع، وتعدد المهام. يتم تركيب هذه الأنظمة على منصات شاحنات عسكرية قياسية (6 × 6 أو 8 × 8)، وتوفر قاذفات صواريخ معيارية مع ذخائر موجهة وغير موجهة منتشرة على مسافات طويلة، مما يسمح للقوات بتنفيذ ضربات دقيقة، وتشبع المنطقة، ونيران البطاريات المضادة مع البقاء مفتوحًا لفرص إعادة الانتشار الاستراتيجية عبر شبكات الطرق المتنوعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالحل

يؤدي تمديد دورات حياة الأنظمة القديمة من خلال ترقيات فعالة من حيث التكلفة إلى تسريع الطلب التحديثي

يتم تصنيف السوق العالمية حسب الحل إلى بناء جديد (OEM) وتحديثي.

يمثل القطاع الفرعي التحديثي أكبر حصة سوقية لأنظمة التحكم في نيران المدفعية في عام 2024 ويقدر أيضًا أنه الأسرع نموًا خلال الفترة المتوقعة. يُعزى هذا النمو إلى سعي المنظمات الدفاعية إلى ترقية أساطيل المدفعية الحالية من خلال دمج قدرات محسنة للتحكم في الحرائق دون التكلفة والمهل الزمنية لشراء منصات جديدة تمامًا. تُمكِّن مبادرات التعديل التحديثي الجيوش من تحديث مدافع الهاوتزر القديمة، وقاذفات الصواريخ، وأسراب مدافع الهاون باستخدام أجهزة كمبيوتر محوسبة للتحكم في الحرائق، وأنظمة وضع آلية، ومعدات الملاحة بالقصور الذاتي، وأجنحة الاتصالات الشبكية، مما يؤدي إلى تحسين الدقة والاستجابة والقدرة على البقاء بشكل كبير مع ترك الاستثمارات الرأسمالية الأصلية والبنية التحتية للدعم اللوجستي سليمة.

- على سبيل المثال، في يوليو 2024، تلقت شركة ليوناردو DRS طلبًا من الجيش الأمريكي بقيمة 99 مليون دولار أمريكي لترقية منصات الهاون الحالية بأنظمة متقدمة للتحكم في الحرائق، وتقديم وحدات التحكم الرقمي في الحرائق، وبرامج حسابية باليستية متقدمة، ووحدات ملاحة متكاملة بالقصور الذاتي، وتحسين واجهات الاتصال.

تعد حلول البناء الجديد (OEM) قطاعًا عالي النمو حيث يحصل مشترو الدفاع على منصات مدفعية جاهزة ومدمجة في المصنع مع أنظمة متقدمة للتحكم في النيران، مع الاستفادة من القدرة الفنية لمصنعي المعدات الأصلية على تنسيق الأجهزة والبرامج، وتقليل مخاطر التكامل، وتقديم الضمانات والدعم الكامل. تشتمل منتجات OEM على مدافع هاوتزر ذاتية الدفع، وأنظمة صاروخية محمولة على شاحنات، وحاملات أسلحة مدرعة، ومتغيرات من المدفعية المتخصصة المصممة مع أبنية رقمية مدمجة للتحكم في الحرائق والتي تشمل أجهزة الاستشعار وأجهزة الكمبيوتر الباليستية وأنظمة الملاحة،يعرضوالاتصالات التي تضمن التشغيل البيني السلس والتحقق من صحة الأداء من خلال أنظمة اختبار المصنع الصارمة.

عن طريق قناة المبيعات

يؤدي تعزيز قدرات الاستدامة الوطنية إلى دفع النمو القطاعي لتكامل النظام المحلي

يتم تصنيف السوق العالمية من خلال قناة المبيعات أيضًا إلى مصنعي المعدات الأصلية، وأخصائي AFCS من المستوى الأول، ومتكامل النظام المحلي، والمستودع/MRO.

تعد شركات تكامل الأنظمة المحلية هي قناة المبيعات الأسرع نموًا في سوق أنظمة التحكم في نيران المدفعية، مدفوعة بحاجة وزارات الدفاع إلى خدمات التكامل المتخصصة، وعقود نقل التكنولوجيا، والمشاركة المحلية المحلية التي تلبي التزامات التعويض، وتقليل الاعتماد على مصنعي المعدات الأصلية الأجانب، وتعزيز قدرات الاستدامة الوطنية. يتعاون المتكاملون مع مصنعي المعدات الأصلية الدوليين وموردي التكنولوجيا لتجميع واختبار وتكوين وحدات التحكم في الحرائق محليًا مثل أجهزة الاستشعار وأجهزة الكمبيوتر الباليستية وشاشات العرض ومجموعات الاتصالات في أنظمة مدفعية جديدة أو موجودة، وتخصيص الحلول للمذاهب التشغيلية الفردية، والملفات التعريفية البيئية، ومتطلبات التشغيل البيني التي تتطلبها سياسات الدفاع الوطنية.

- على سبيل المثال، في يوليو 2025، منحت وزارة الدفاع الهندية شركة Bharat Electronics Limited عقدًا بقيمة 200 مليون دولار أمريكي تقريبًا لدمج رادارات التحكم في الحرائق المتطورة للدفاع الجوي محليًا والتي تتميز بمعالجات إشارة محلية ووحدات عرض ضمن فئة الشراء (Indian-IDDM) للجيش الهندي، مما يمثل زيادة كبيرة في دور تكامل الأنظمة المحلية في توفير حلول مخصصة للتحكم في الحرائق مع ضمان 70 بالمائة من متطلبات المحتوى المحلي.

تعتبر الشركات المصنعة للمعدات الأصلية (OEMs) هي قناة المبيعات المهيمنة لأنظمة التحكم في نيران المدفعية، مع الحصة الأكبر من إيرادات المشتريات لأن عملاء الدفاع يفضلون الحلول المتكاملة في المصنع التي تدمج منصات المدفعية وهندسة التحكم في الحرائق المدمجة تحت مسؤولية مصدر واحد. يوفر مصنعو المعدات الأصلية حزمًا جاهزة بما في ذلك تصميم المنصة، وأجهزة التحكم في الحرائق، وبرامج الحساب الباليستي، وأنظمة الملاحة، وأجنحة الاتصالات، ودعم دورة الحياة من خلال برامج الضمان والصيانة الواسعة، مما يقلل من مخاطر التكامل وتبسيط عمليات الشراء.

بواسطة المستخدم النهائي

إن متطلبات القتال البري الاستكشافي تدفع إلى تحديث التحكم في الحرائق في القوات البرية

يتم تصنيف السوق العالمية حسب المستخدم النهائي أيضًا إلى القوة البرية والقوة البحرية والقوات الجوية.

تعد القوات البرية أكبر شريحة مستخدم نهائي وأسرعها توسعًا في سوق أنظمة التحكم في نيران المدفعية، مع أعلى حصة من الإيرادات بسبب تركيز الجيوش عالميًا على النيران غير المباشرة الدقيقة، وعمليات إطلاق النار السريعة، والنيران المشتركة المنسقة لمواجهة التهديدات البرية الناشئة وبيئات الحرب غير المتماثلة. تركز نظرية القتال البري المعاصرة على العمليات الشبكية ومتعددة المجالات التي تتطلب قدرات متطورة للتحكم في الحرائق، مما يسمح للمدفعية بتوفير دعم ناري سريع الاستجابة ودقيق ومتزامن لقوات المناورة، مما يحسن كفاءة ساحة المعركة مع الحد الأدنى من الأضرار الجانبية واستهلاك الذخيرة.

- على سبيل المثال، في أكتوبر 2025، منح الجيش الأمريكي خمس اتفاقيات معاملات أخرى بقيمة 4 ملايين دولار أمريكي لمركبات Rheinmetall الأمريكية، وBAE BOFORS، وHanwha Defense USA، وجنرال دايناميكس لاند سيستمز، وElbit Systems USA لعقود عرض أداء مدافع الهاوتزر ذاتية الدفع، مما أدى إلى بدء التقييم التنافسي لبرنامج المركبات القتالية من الجيل التالي لتزويد القوات البرية بأحدث منصات SPH مع التحكم الرقمي في الحرائق ووضع الأسلحة المستقلة. القدرات على متن الطائرة.

تعد المنصات البحرية سوقًا رئيسيًا نموًا للمستخدم النهائي لأنظمة التحكم في نيران المدفعية استنادًا إلى تحديث أنظمة المدافع المحمولة على السفن، ومركبات دعم الهجوم البرمائية، وبطاريات الدفاع الساحلي التي تحتاج إلى دعم ناري بحري دقيق، وقدرات قصف ساحلي، وتنسيق جوي وبحري. تتطلب المواقف القتالية البحرية الحديثة اكتسابًا سريعًا للهدف، وتوسيع نطاق دعم إطلاق النار، والوعي الظرفي في ساحة المعركة الشبكية لتحييد الصواريخ المضادة للسفن، وهجمات الأسراب، والتهديدات الساحلية.

التوقعات الإقليمية لسوق أنظمة التحكم في نيران المدفعية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أوروبا

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتمثل منطقة أوروبا الحصة الأكبر من السوق العالمية لأنظمة التحكم في نيران المدفعية، تغذيها الاحتياجات الأمنية غير المسبوقة الناجمة عن الصراع الحالي بين روسيا وأوكرانيا والتصميم الجماعي لحلف شمال الأطلسي على تعزيز القدرات الدفاعية القارية من خلال برامج تحديث المدفعية الشاملة. ساهمت أوروبا بحوالي 3.93 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 36.81٪، ومن المتوقع أن تصل إلى 3.93 مليار دولار أمريكي في عام 2026.

لقد حولت الدول الأوروبية بشكل جذري استراتيجياتها الخاصة بالمشتريات الدفاعية نحو سد النقص في القدرات الحيوية الذي كشفت عنه الحروب الحديثة، مع التركيز على أنظمة المدفعية ذات القدرات المتطورة للتحكم في النيران التي تدعم الاستهداف الدقيق، والعمليات الشبكية، وقدرات الاستجابة السريعة اللازمة لمواجهة تهديدات الخصم المعقدة. أدى التركيز الاستراتيجي على قابلية التشغيل البيني من خلال إطار أنشطة التعاون في أنظمة المدفعية التابعة لحلف شمال الأطلسي إلى دفع الاستثمار في بنيات متوافقة للتحكم في الحرائق تسمح للقوات المتعددة الجنسيات بتبادل بيانات الاستهداف عبر منصات متباينة وإجراء نيران منسقة عبر المسرح الأوروبي من الدائرة القطبية الشمالية إلى البحر الأسود.

على سبيل المثال، في فبراير 2025، فازت شركة Elbit Systems بطلبية بقيمة 57 مليون دولار أمريكي لتزويد الجيش الألماني بنظام مدفعية قاذفة الصواريخ PULS، الذي يتميز بتكامل أجهزة C4I المتقدمة وقدرة الذخيرة متعددة البائعين، مما يسمح للنظام بإطلاق ذخائر صاروخية تم تصنيعها بواسطة مختلف الشركات المصنعة للمعدات الأصلية ويوفر إمكانية التشغيل البيني عبر بيئات عمليات الناتو.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا لأنظمة التحكم في نيران المدفعية، مدفوعة بارتفاع ميزانيات الدفاع، والصراعات الحدودية، وديناميكيات المنافسة، وبرامج التحديث العسكري الشاملة التي تهدف إلى قدرات إطلاق النار الدقيقة للقوى العسكرية الكبرى، بما في ذلك الصين والهند واليابان وكوريا الجنوبية وأستراليا. وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 2.62 مليار دولار أمريكي، وهو ما يمثل 28.82% من الطلب العالمي، ومن المتوقع أن ينمو إلى 3.13 مليار دولار أمريكي في عام 2026، مع زيادة الاستثمار في الأجهزة الدفاعية المتقدمة التي تغذيها الرغبة المتزايدة في زيادة القدرات العسكرية وسط تصاعد التوترات الجيوسياسية.

الصراعات الحدودية، والنزاعات الإقليمية في بحر الصين الجنوبي ومضيق تايوان، وقضايا الأمن الإقليمي تغذي الطلب المستمر على أنظمة المدفعية المتقدمة المدمجة مع تقنيات التحكم في النيران المتقدمة لتعزيز القدرات الهجومية للقوات المسلحة والفعالية التشغيلية عبر ظروف التضاريس المتنوعة من الحدود الجبلية العالية الارتفاع إلى المسارح المتأثرة بالبحر. في مارس 2025، وقعت وزارة الدفاع الهندية صفقة شراء بقيمة 69.73 مليون دولار أمريكي لـ 307 أنظمة مدفع مدفعية قطرها متقدمة و327 مركبة نقل مدفع عالية الحركة 6 × 6، وهو أول عقد على الإطلاق لمدافع الهاوتزر المحلية الثقيلة التي طورتها وصممتها منظمة DRDO، مما أدى إلى تحسين كبير في استعداد الجيش للمعركة على طول الحدود مع باكستان والصين من خلال قدرة الضربات الفتاكة والدقيقة بعيدة المدى.

ارتفع الإنفاق العسكري الصيني بنسبة 7% ليصل إلى ما يقدر بـ 314 مليار دولار أمريكي في عام 2024، وهو ما يمثل 50% من إجمالي الإنفاق العسكري في آسيا وأوقيانوسيا، حيث تواصل الدولة ثلاثة عقود من النمو المتتالي، والاستثمار في التحديث العسكري المستمر، بما في ذلك تكامل أنظمة التحكم في نيران المدفعية مع قدرات الحرب السيبرانية وهياكل القيادة الشبكية.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 2.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2.41 مليار دولار أمريكي في عام 2026. أمريكا الشمالية هي ثاني سوق إقليمية سريعة التوسع لأنظمة التحكم في نيران المدفعية، والتي تتميز بالإنفاق الدفاعي المرتفع، وبرامج تحديث المدفعية واسعة النطاق، والريادة التكنولوجية في الذخيرة الموجهة بدقة وهياكل التحكم في الحرائق الشبكية. تستثمر وزارة الدفاع الأمريكية بكثافة في تحديث أنظمة المدفعية، وتطوير قدرات الضربات الدقيقة بعيدة المدى، وتعزيز قدرة القوات البرية على الحركة من خلال تبني تقنيات متقدمة متطورة مثل الأتمتة، والذخائر الموجهة بدقة، وأنظمة التحكم في الحرائق المستقبلية.

يعد برنامج تحديث مدافع الهاوتزر ذاتية الدفع التابعة للجيش الأمريكي جهدًا شاملاً لزيادة القوة النارية والمدى ومعدل إطلاق النار بشكل كبير من خلال دمج التقنيات الناضجة، مع خمسة من كبار مقاولي الدفاع American Rheinmetall Vehicles، BAE BOFORS، Hanwha Defense USA، General Dynamics Land Systems، وElbit Systems USA، الذين حصلوا على عقود تبلغ قيمتها حوالي 4 ملايين دولار أمريكي في أكتوبر 2024 لإجراء عروض أداء لتقييم الحلول المقبولة من الناحية التشغيلية.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 0.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 8.58٪، ومن المتوقع أن تصل إلى 0.89 مليار دولار أمريكي في عام 2026. توفر منطقة الشرق الأوسط وأفريقيا نموًا معتدلًا ولكن ثابتًا في سوق أنظمة التحكم في نيران المدفعية، يقودها ارتفاع النفقات الدفاعية بين دول مجلس التعاون الخليجي، والتهديدات الأمنية المستمرة مثل عمليات مكافحة الإرهاب، والمبادرات الإستراتيجية التي تهدف إلى التحديث والتركيز على التنمية الصناعية الدفاعية المحلية.

تتصدر الدول المنفقة مثل المملكة العربية السعودية والإمارات العربية المتحدة وقطر وإسرائيل برامج شراء كبيرة للمدفعية المتقدمة وتقنيات التحكم في الحرائق ذات الصلة. تقدر السلطات الإقليمية المرونة السياسية والاستقلال التكنولوجي، وتشرك قوى السوق شديدة التنافسية حيث يتنافس مقاولو الدفاع الأمريكيون والأوروبيون والروس والصينيون بشكل متزايد على عقود مربحة طويلة الأجل في حين تعمل اتفاقيات نقل التكنولوجيا على تمكين قدرات الإنتاج المحلية وفقًا لسياسات التنويع الاقتصادي.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 0.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 0.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.31 مليار دولار أمريكي في عام 2026. تعد أمريكا اللاتينية سوقًا ينمو بشكل معتدل لأنظمة التحكم في نيران المدفعية، مع ميزانيات دفاع محدودة مقارنة بالمناطق الأخرى، ولكنها تظهر أولويات استراتيجية للتحديث العسكري، وتحسين أمن الحدود، وجهود التعاون الإقليمي لتقليل الاعتماد على موردي الأسلحة التقليدية. وتقوم البرازيل وتشيلي وكولومبيا وبيرو بإجراء ترقيات انتقائية لقدرات المدفعية للمركبات المدرعة ومدافع الهاوتزر، ودمج دعم نظام التحكم في الحرائق مع إعطاء الأولوية لفعالية التكلفة وقابلية التشغيل البيني للشركاء الإقليميين.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

تؤدي برامج التحديث المتزايدة وزيادة الإنفاق الدفاعي إلى ابتكارات اللاعبين الرئيسيين

يتمتع السوق العالمي لأنظمة التحكم في نيران المدفعية بهيكل شبه موحد إلى مجزأ، حيث يتنافس العديد من مقاولي الدفاع الراسخين على حصة في السوق على أساس التمايز التكنولوجي، والتحالفات الاستراتيجية، والعقود الحكومية طويلة الأجل. تشمل مساحة السوق حوالي خمسة عشر إلى عشرين منافسًا عالميًا كبيرًا مثل Rheinmetall AG، BAE Systems plc، Lockheed Martin Corporation، Elbit Systems Ltd.، Leonardo S.p.A.، Thales Group، General Dynamics Corporation، Northrop Grumman Corporation، Hanwha Aerospace، Saab AB، L3Harris Technologies، RTX Corporation، Kongsberg Gruppen، KNDS N.V.، وHoneywell International، التي تتنافس مع شركات تكنولوجية فريدة من نوعها. نقاط القوة ومواقع السوق المحلية وقواعد العملاء الراسخة للفوز بطلبات الشراء. يعكس السوق تنافسية شديدة، خاصة في أوروبا وأمريكا الشمالية، حيث أدت مبادرات تحديث الدفاع إلى تسريع جداول الشراء الزمنية، مما أجبر المنتجين على إحراز تقدم سريع في قدرات مكافحة الحرائق التي تتضمن الذكاء الاصطناعي، والاستهداف المستقل، وقدرات الحرب الشبكية لجعل عروضهم بارزة.

يتنافس مقاولو الدفاع الأجانب بقوة مع الشركات المصنعة المحلية في البلدان النامية، ويشكلون مشاريع مشتركة، واتفاقيات نقل التكنولوجيا، ومرافق الإنتاج المحلية للتغلب على متطلبات التعويض، وتلبية لوائح مراقبة الصادرات، والحصول على حصة سوقية في أسواق الدفاع سريعة النمو في مناطق آسيا والمحيط الهادئ والشرق الأوسط. إن المناخ التنظيمي الصارم الذي يملي المشتريات الدفاعية يخلق حواجز كبيرة أمام الداخلين الجدد إلى السوق، حيث يتمتع المتعاقدون الحاليون بعقود من الخبرة في العمل من خلال لوائح الاتجار الدولي بالأسلحة المعقدة، وإجراءات المبيعات العسكرية الأجنبية، ومتطلبات تصريح الأمن الوطني التي تقيد عمليات نقل التكنولوجيا وتحد من وصول الشركات التي ليس لديها أوراق اعتماد دفاعية ثابتة إلى السوق.

وتزداد ديناميكيات المنافسة تعقيداً بسبب بنود التعويض التي تتطلب المشاركة الصناعية المحلية، ونقل التكنولوجيا، ومتطلبات المحتوى المحلي التي تؤثر على منح العقود، مع قيام الشركات المصنعة بإنشاء مرافق فرعية، والشراكة مع شركات الدفاع المحلية، وتطوير قدرات الإنتاج الإقليمية لتلبية احتياجات التأميم مع الحفاظ على المزايا التكنولوجية.

قائمة ملف تعريف الشركة لسوق أنظمة التحكم في نيران المدفعية الرئيسية

- أسيلسان إيه.ش.(ديك رومى)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- بهارات للإلكترونيات المحدودة (BEL)(الهند)

- شركة Denel SOC المحدودة (جنوب أفريقيا)

- شركة إلبيت سيستمز المحدودة(إسرائيل)

- شركة هانوا للفضاء المحدودة (كوريا الجنوبية)

- إندرا سيستيماس، إس إيه (إسبانيا)

- صناعة الطيران الإسرائيلية (IAI) (إسرائيل)

- KNDS N.V. (هولندا)

- ليوناردو إس بي إيه(إيطاليا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (فرنسا)

- راينميتال إيه جي (ألمانيا)

- روكيتسان إيه.ش.(ديك رومى)

- شركة RTX (الولايات المتحدة)

- سافران للإلكترونيات والدفاع SAS (فرنسا)

- شركة إس تي الهندسية المحدودة (سنغافورة)

- مجموعة تاليس(فرنسا)

- WB Electronics S.A. (بولندا)

التطورات الصناعية الرئيسية

- أكتوبر 2025 -حصل قسم المعلومات والتكنولوجيا في شركة جنرال ديناميكس على أمر مهمة بقيمة 1.25 مليار دولار أمريكي لمساعدة الجيش الأمريكي في أوروبا وإفريقيا. يتضمن هذا العقد، الذي تم منحه في سبتمبر، فترة أولية مدتها خمسة أشهر للانتقال بالإضافة إلى سبع سنوات اختيارية إضافية. بموجب أمر المهام Enterprise Mission Information Technology Services 2 (EMITS 2)، ستوفر GDIT خدمات تكنولوجيا المعلومات والاتصالات وخدمات دعم قيادة المهمة لمقر الجيش الأمريكي في أوروبا وإفريقيا والمنظمات التابعة له وحلف شمال الأطلسي والحلفاء الآخرين.

- فبراير 2025 -حصلت شركة Elbit Systems الإسرائيلية على عقد بقيمة حوالي 57 مليون دولار أمريكي لتزويد الجيش الألماني بنظام المدفعية الصاروخية الدقيق والعالمي (PULS). ويتم تنفيذ الأمر من خلال اتفاقيات بين الحكومات الهولندية والإسرائيلية والألمانية.

- فبراير 2025 -حصلت شركة Elbit Systems Ltd. على عقد من دولة أوروبية لتوفير مركز وطني مشترك لقيادة الحرائق الرقمية (JNDFC) ودمج القوة النارية الاستراتيجية والتكتيكية للبلاد في النظام. ستسمح الاتفاقيات، التي تقدر قيمتها بحوالي 100 مليون دولار أمريكي، لشركة Elbit بتزويد قدرات الحرب الرقمية المتطورة متعددة المجالات على المستوى المشترك.

- فبراير 2025 -أكملت شركة Safran Electronics & Defense عقدًا لتزويد أنظمة الملاحة بالقصور الذاتي Geonyx (INS) لأنظمة المدفعية التابعة لقوات الدفاع الفنلندية. لم يتم الكشف عن قيمة الاتفاقية وستكون سارية المفعول من عام 2024 إلى عام 2031. تم تصميم Geonyx INS، المصمم باستخدام تقنية HRG Crystal من Safran، للملاحة الدقيقة والاستهداف المدفعي، حتى في المواقف التي قد تكون فيها أنظمة الملاحة عبر الأقمار الصناعية العالمية غير موثوقة.

- يوليو 2024 -حصلت شركة Hanwha Aerospace على عقد تبلغ قيمته حوالي مليار دولار أمريكي مع رومانيا لتزويدها بـ 54 مدفع هاوتزر ذاتي الدفع من طراز K91 (SPH) و36 مركبة إعادة إمداد بالذخيرة من طراز K102 (ARV)، مما يؤكد النمو المستمر للشركة في قطاع الدفاع الدولي.

تغطية التقرير

يوفر تحليل نمو سوق أنظمة التحكم في نيران المدفعية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول اتجاهات سوق أنظمة التحكم في نيران المدفعية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.50% من 2026-2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

بالطرح · الأجهزة · برمجة · خدمات بواسطة النظام · وحدات الكمبيوتر والعرض والواجهة · أنظمة اكتساب وتوجيه الأهداف · أنظمة الملاحة · أنظمة الطاقة · الأنظمة المساعدة · أنظمة التثبيت · آحرون بواسطة التكنولوجيا · رقمي، متصل بالشبكة، يتم وضعه تلقائيًا · المساعدة الرقمية والمتصلة بالشبكة والوضع اليدوي · رقمي جزئي · بمساعدة الذكاء الاصطناعي بواسطة منصة · تتبع SPH · 8×8 / 6×6 عجلات SPH · أنظمة الصواريخ المثبتة على الشاحنات · قذائف الهاون المثبتة على الشاحنات · الثابتة/الموضوعة (الأرضية والبحرية) · الأنظمة الجوية بالحل · البناء الجديد (OEM) · التحديثية عن طريق قناة المبيعات · مصنعي المعدات الأصلية · أخصائي AFCS من المستوى الأول · مُتكامل النظام المحلي · المستودع/MRO بواسطة المستخدم النهائي · القوة البرية · القوة البحرية · القوات الجوية حسب الإقليمية أمريكا الشمالية (حسب العرض، حسب النظام، حسب التكنولوجيا، حسب النظام الأساسي، حسب الحل، حسب قناة المبيعات، حسب المستخدم النهائي، حسب البلد) · نحن. · كندا أوروبا (حسب العرض، حسب النظام، حسب التكنولوجيا، حسب المنصة، حسب الحل، حسب قناة المبيعات، حسب المستخدم النهائي، حسب البلد) · المملكة المتحدة. · ألمانيا · فرنسا · دول الشمال · روسيا · بقية أوروبا منطقة آسيا والمحيط الهادئ (حسب العرض، حسب النظام، حسب التكنولوجيا، حسب النظام الأساسي، حسب الحل، حسب قناة المبيعات، حسب المستخدم النهائي، حسب البلد) · الصين · الهند · اليابان · كوريا الجنوبية · أستراليا · بقية دول آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا (حسب العرض، حسب النظام، حسب التكنولوجيا، حسب المنصة، حسب الحل، حسب قناة المبيعات، حسب المستخدم النهائي، حسب البلد) · المملكة العربية السعودية · الإمارات العربية المتحدة · إسرائيل · إيران · جنوب أفريقيا · بقية دول الشرق الأوسط وأفريقيا أمريكا اللاتينية (من خلال العرض، حسب النظام، حسب التكنولوجيا، حسب المنصة، حسب الحل، حسب قناة المبيعات، حسب المستخدم النهائي، حسب البلد) · البرازيل · الأرجنتين · بقية أمريكا اللاتينية |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 19.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.93 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.50٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع القوات البرية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

التوترات الجيوسياسية وتوسيع ميزانية الدفاع ومتطلبات الحرب الدقيقة تدفع نمو السوق.

تعتبر Raytheon Technologies، وLockheed Martin، وThales Group، وBharat Electronics Limited (BEL)، وصناعات الطيران الإسرائيلية (IAI)، وغيرها من أفضل اللاعبين في السوق.

وهيمنت أوروبا على السوق العالمية بحصة بلغت 36.81% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة