حجم سوق الأدوية العامة المعتمدة، والمشاركة وتحليل الصناعة، حسب مجال العلاج (القلب والأوعية الدموية، والجهاز العصبي المركزي، ومضادات العدوى، والأورام والرعاية الداعمة، والغدد الصماء والتمثيل الغذائي، والجهاز التنفسي، وغيرها)، حسب طريق الإدارة (عن طريق الفم، وبالحقن، والموضعي، والاستنشاق، وغيرها)، حسب قناة التوزيع (صيدليات البيع بالتجزئة، صيدليات المستشفيات، صيدليات الإنترنت، وغيرها) والتنبؤات الإقليمية، 2026-2034

حجم سوق الأدوية العامة المعتمدة والتوقعات المستقبلية

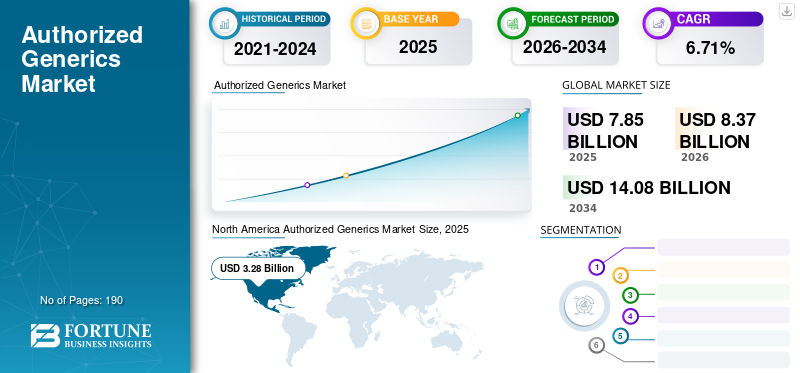

بلغت قيمة حجم سوق الأدوية الجنيسة المصرح بها 7.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.37 مليار دولار أمريكي في عام 2026 إلى 14.08 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.71٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوية الجنيسة المصرح بها بحصة سوقية بلغت 41.78% في عام 2025.

يستعد السوق لنمو مطرد حيث تتبنى شركات الأدوية بشكل متزايد الأدوية الجنيسة المصرح بها كاستراتيجية لإدارة دورة حياة الأدوية بعد أن فقدت الأدوية ذات العلامات التجارية حصريتها. تساعد هذه الإستراتيجية الشركات على حماية جزء من حجم الوصفات الطبية الخاصة بها مع تقليل تكاليف الرعاية الصحية. ويؤدي ذلك إلى تحسين إمكانية وصول المرضى وتوفير خيارات علاجية ميسورة التكلفة. بالإضافة إلى ذلك، فإن ارتفاع ضغط الأسعار في قطاعات الأدوية الناضجة يشجع العديد من الشركات الأصلية والشركاء الجنيسين على توسيع هذه الإطلاقات عبر علاجات عالية القيمة. ونتيجة لذلك، يتطور السوق ليصبح بمثابة جسر تجاري مهم بينالأدوية ذات العلامات التجارية.

- على سبيل المثال، في مارس 2026، أطلقت شركة Hikma Pharmaceuticals PLC، جنبًا إلى جنب مع شركتها الفرعية المملوكة بالكامل Hikma Pharmaceuticals USA Inc.، نسخة عامة معتمدة من الإصدار الموسع Nucynta ER (tapentadol) لمرضاهم في الولايات المتحدة.

علاوة على ذلك، تعمل الشركات الرائدة في مجال الرعاية الصحية، مثل Prasco, LLC وTeva Pharmaceutical Industries Ltd. وSandoz AG وPfizer Inc، على توسيع عروضها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأدوية العامة المعتمدة

يعد الاستخدام المتزايد للأدوية العامة المصرح بها كاستراتيجية لإدارة دورة الحياة اتجاهًا بارزًا في السوق

هناك اتجاه عالمي بارز في السوق يتمثل في زيادة استخدام الأدوية المرخصة كاستراتيجية لإدارة دورة الحياة. وبينما تسعى شركات تصنيع الأدوية ذات العلامات التجارية إلى إيجاد طرق مختلفة لحماية الإيرادات بعد فقدان الحصرية، فإن البديل من الأدوية الجنيسة المصرح بها آخذ في الارتفاع. تقدم الشركات نسخة عامة معتمدة من منتجاتها ذات العلامات التجارية الخاصة. يمكن أن يساعد هذا في الاحتفاظ بجزء من السوق الذي قد يتحول بشكل كامل إلى المنافسين العموميين المستقلين. وتساعدهم استراتيجيات التطوير هذه في الدفاع عن أحجام الوصفات الطبية، والحفاظ على العلاقات مع الدافعين وقنوات الصيدليات، والاستجابة بشكل أكثر فعالية للطلب الحساس للسعر، مما يجعلها أداة تجارية مهمة مع تحسين القدرة على تحمل التكاليف في فئات الأدوية الناضجة. وتأكيدًا على هذه المزايا، تركز العديد من الشركات على العديد من عمليات الإطلاق العامة المصرح بها، يليها فقدان فترة حصرية الدواء.

- على سبيل المثال، في أكتوبر 2025، أطلقت شركة Lupine Limited نسخة عامة معتمدة من سائل الفم Ravicti (Glycerol Phenylbutyrate)، 1.1 جم/مل، في الولايات المتحدة. يُشار إلى سائل Glycerol Phenylbutyrate الفموي، 1.1 جم/مل، للإدارة المزمنة للمرضى الذين يعانون من اضطرابات دورة اليوريا (UCDs) الذين لا يمكن إدارتهم عن طريق تقييد البروتين الغذائي و/أوحمض أمينيالمكملات وحدها.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على الأدوية الطبية منخفضة التكلفة يقود نمو السوق

يؤدي الطلب المتزايد على الأدوية الموصوفة منخفضة التكلفة إلى دفع نمو سوق الأدوية الجنيسة المصرح بها. وتتعرض أنظمة الرعاية الصحية لضغوط مستمرة لخفض الإنفاق على العلاج، مما يزيد الطلب. عندما تفقد الأدوية ذات العلامات التجارية حصريتها، تسمح الأدوية المرخصة للشركات بتقديم نفس الدواء المعتمد بسعر أقل، مما يحسن القدرة على تحمل التكاليف. وهذا يخلق عرض قيمة قويًا في مجالات العلاج الناضجة حيث تكون حساسية التكلفة مرتفعة ويظل الطلب على العلاج على المدى الطويل ثابتًا. ونتيجة لذلك، فإن التفضيل المتزايد للأدوية المكافئة ذات العلامات التجارية ذات الأسعار المعقولة يدعم الاعتماد على نطاق أوسع للأدوية المرخصة في جميع أنحاء السوق. علاوة على ذلك، تركز الشركات الرئيسية على الموافقات التنظيمية وإطلاق المنتجات الجديدة لتعزيز مكانتها في السوق.

- على سبيل المثال، في يونيو 2024، أطلقت شركة Teva Pharmaceuticals, Inc. دواءً عامًا معتمدًا لـ Victoza1 (حقنة ليراجلوتايد 1.8 ملجم) في الولايات المتحدة. وقد عزز هذا التطوير محفظة الأدوية الجنيسة المعقدة للشركة.

قيود السوق

إن التآكل السريع في أسعار فئات الأدوية التي لا تخضع لبراءات الاختراع يحد من نمو السوق

يتمثل أحد القيود الرئيسية في السوق في محدودية الجاذبية التجارية في الفئات التي تتآكل أسعارها. عندما تدخل إصدارات متعددة منخفضة التكلفة من الجزيء إلى السوق، يمكن أن تنخفض الأسعار بسرعة، مما يقلل من الربحية لكل من المشاركين العامين المعتمدين المرتبطين بالعلامة التجارية وغيرهم من المشاركين العامين. ومع تضييق الهوامش، قد يصبح المصنعون أكثر انتقائية بشأن المنتجات التي يطلقونها أو يستمرون في دعمها، خاصة في الفئات الناضجة ذات المنافسة السعرية الشديدة. وهذا يمكن أن يضعف حوافز العرض، ويقلل من توسع المحفظة، ويقيد في نهاية المطاف وتيرة النمو الإجمالي للسوق.

- على سبيل المثال، في يوليو 2024، أفادت شركة Fierce Pharma أن التعريفات الصيدلانية أثرت بشكل غير متناسب على صانعي الأدوية العامة، حيث تتمتع الصناعة بمرونة تسعير قليلة جدًا ومرونة محدودة في سلسلة التوريد. وأشار المقال إلى أن الأدوية الجنيسة تعمل بهوامش ربح ضئيلة، لذا فإن ضغط التكلفة الإضافي يمكن أن يضعف استدامة السوق ويعطل العرض.

فرص السوق

يؤدي فقدان التفرد للأدوية ذات العلامات التجارية إلى خلق فرص نمو جديدة للسوق

يشهد السوق فرص نمو جديدة مع وصول عدد متزايد من الأدوية ذات العلامات التجارية إلى نهاية فترة براءات الاختراع أو الحصرية. عندما يحدث هذا، تبحث الشركات المنشئة عن طرق للاحتفاظ بحصة من حجم الوصفات الطبية وحضورها التجاري بدلاً من خسارة السوق بالكامل لصالح المنافسين المستقلين. وتساعدهم الأدوية الجنيسة المعتمدة على القيام بذلك من خلال السماح ببيع نفس المنتج المعتمد بسعر أقل تحت علامة تجارية لا تحمل علامة تجارية، مما يحسن القدرة على تحمل التكاليف مع إطالة العمر التجاري للمنتج. ونتيجة لذلك، فإن فقدان التفرد القادم عبر مجالات العلاج الهامة يفتح فرصًا جديدة للشركات لتوسيع المحافظ العامة المصرح بها وتعزيز استراتيجيات إيرادات ما بعد الحصرية.

- على سبيل المثال، في مايو 2022، أطلقت شركة GSK plc دواءً عامًا معتمدًا من Flovent HFA (بروبيونات الفلوتيكازون)، وهو علاج للربو عن طريق الاستنشاق. AG هو منتج مماثل للعلامة التجارية. وتم توفيره للمرضى من خلال شركة أخرى (براسكو) حيث وصل المنتج ذو العلامة التجارية إلى نهاية مدة براءة الاختراع. مثل هذه التطورات تدفع نمو السوق.

تحديات السوق

المنافسة الحادة في الأسعار بعد مرحلة الحصرية تمثل تحديًا لربحية السوق على المدى الطويل

أحد التحديات الرئيسية في السوق هو المنافسة الحادة في الأسعار بعد الحصرية. لا تتنافس الأدوية العامة المرخصة مع المنتج الأصلي الذي يحمل العلامة التجارية فحسب، بل تتنافس أيضًا مع الشركات المصنعة العامة المستقلة وتسعير القنوات العدواني. وهذا يقلل من الإيرادات لكل وصفة طبية، ويضيق الربحية، ويجعل من الصعب على الشركات الاستمرار في توسيع محافظها العامة المصرح بها عبر جميع الجزيئات المؤهلة. ونتيجة لذلك، يميل المصنعون إلى البقاء انتقائيين، مما يحد من الوتيرة الإجمالية لنمو السوق.

- على سبيل المثال، في يونيو/حزيران 2025، أوضحت مقالة في مجلة الشؤون الصحية بعنوان "التوريق المالي كنهج للتخفيف من نقص الأدوية الجنيسة" أن دفع أسعار الأدوية إلى ما يقرب من نقطة التعادل يمكن أن يدفع الموردين إلى الخروج من السوق، مما يؤدي إلى الدمج وفقدان قوة سلسلة التوريد. وتعزز مثل هذه العوامل مدى قدرة الضغوط السعرية الشديدة على إضعاف قدرة الأسواق ذات الهوامش المنخفضة خارج براءات الاختراع على البقاء على المدى الطويل.

تحليل التجزئة

حسب منطقة العلاج

يؤدي ارتفاع معدل انتشار الأمراض وعبء الرعاية الطويلة الأجل إلى نمو قطاع القلب والأوعية الدموية

بناءً على مجال العلاج، يتم تصنيف السوق إلى القلب والأوعية الدموية، والجهاز العصبي المركزي، ومضادات العدوى، والأورام والرعاية الداعمة، والغدد الصماء والتمثيل الغذائي، والجهاز التنفسي، وغيرها.

ومن بين هذه القطاعات، استحوذ قطاع القلب والأوعية الدموية على أعلى حصة سوقية معتمدة من الأدوية الجنيسة. لقد شكلت عبئًا علاجيًا كبيرًا على المدى الطويل وتتطلب استخدامًا مستمرًا للأدوية عبر مجموعات واسعة من المرضى. يؤدي هذا إلى كميات كبيرة من الوصفات الطبية للجزيئات الراسخة، مما يجعل منطقة العلاج هذه مناسبة للاستراتيجيات العامة المعتمدة بعد انتهاء حصرية العلامة التجارية. ونتيجة لذلك، فإن الجمع بين ارتفاع معدل انتشار الأمراض، والطلب المتكرر على إعادة التعبئة، والضغط القوي على القدرة على تحمل التكاليف يساعد علاجات القلب والأوعية الدموية على الحصول على حصة رائدة في السوق.

- على سبيل المثال، في مايو 2023، أعلنت شركة Prasco أن الأقراص العامة المعتمدة من Farxiga (dapagliflozin) وXigduo XR (dapagliflozin/metformin ممتدة الإصدار) متاحة من Prasco. يتمتع داباجليفلوزين بأهمية كبيرة في مجال القلب والأوعية الدموية والتمثيل الغذائي، خاصة في حالات قصور القلب والرعاية القلبية الاستقلابية المزمنة ذات الصلة. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع النمو القطاعي.

من المتوقع أن ينمو قطاع الأورام والرعاية الداعمة بمعدل نمو سنوي مركب قدره 8.39٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق الإدارة

سهولة الاستهلاك والفعالية في العلاج طويل الأمد للمرضى الخارجيين لتعزيز النمو القطاعي للفم

استنادًا إلى مسار الإدارة، يتم تقسيم السوق إلى الفم، والحقن، والموضعي، والاستنشاق، وغيرها.

في عام 2025، هيمن قطاع الأدوية الفموية على السوق نظرًا لأن الأدوية الفموية أسهل على المرضى تناولها، وأكثر عملية للعلاج الخارجي طويل الأمد، وهي أكثر ملاءمة بشكل عام للتوزيع العام بكميات كبيرة من المنتجات الأكثر تعقيدًا القابلة للحقن أو الاستنشاق. يؤدي ذلك إلى تحسين الالتزام، وتبسيط عملية صرف الدواء، ودعم الاستبدال على نطاق أوسع في إعدادات العلاج المزمن الروتيني. نظرًا لأن العديد من الأدوية ذات العلامات التجارية الراسخة تواجه فقدان التفرد في تركيبات الأقراص أو الكبسولات أو السوائل الفموية، تجد الشركات أيضًا الأشكال الفموية جذابة تجاريًا لعمليات الإطلاق العامة المصرح بها. ونتيجة لذلك، يستفيد الطريق الفموي من قبول المريض بشكل أقوى، وزيادة الإلمام بين واصفي الدواء، وسهولة تبديل القنوات، مما يساعده على قيادة السوق.

- على سبيل المثال، في يوليو 2023، أطلقت شركة Amneal منتجها العام المعتمد لمحلول Xyrem (أوكسيبات الصوديوم) عن طريق الفم في الولايات المتحدة. ويعكس التطوير كيف تظل التركيبات الفموية طريقًا مفضلاً للتسويق التجاري المعتمد لأنها مناسبة تمامًا للاستخدام المزمن للمرضى الخارجيين والوصول إلى المرضى على نطاق واسع.

من المتوقع أن ينمو قطاع الاستنشاق بمعدل نمو سنوي مركب قدره 8.01٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

شبكة توزيع واسعة من صيدليات البيع بالتجزئة تؤدي إلى الهيمنة على القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات البيع بالتجزئة وصيدليات المستشفيات وصيدليات الإنترنت وغيرها.

ومن خلال قناة التوزيع، استحوذت صيدليات البيع بالتجزئة على الحصة الأكبر من السوق. تم تصميم القطاع الذي يهيمن عليه الأدوية الجنيسة المرخصة للتنافس في القنوات التجارية العامة السائدة حيث يقوم المرضى بملء الوصفات الطبية الروتينية للمرضى الخارجيين. يتم توزيع الأدوية المزمنة لأمراض القلب والأوعية الدموية والجهاز العصبي المركزي والغدد الصماء والأدوية المضادة للعدوى عادة خارج إعدادات المستشفى، مما يؤدي إلى تعامل صيدليات البيع بالتجزئة مع حصة كبيرة من الحجم العام المصرح به. ونتيجة لذلك، تستحوذ صيدليات البيع بالتجزئة على الطلب الأكبر لأنها الأقرب إلى تلبية الوصفات الطبية اليومية ولديها حركة مرور كبيرة ومتكررة للمرضى.

- على سبيل المثال، في يناير 2023، أعلنت شركة Greenstone، وهي شركة تابعة لشركة Pfizer Inc.، وRoman عن اتفاقية توريد تتيح للأعضاء الرومانيين الوصول إلى النسخة العامة المعتمدة من الفياجرا (سترات السيلدينافيل). أتاح هذا التطوير للمرضى إمكانية الوصول إلى مكتب طبيب رقمي على مستوى البلاد وعبر الإنترنتصيدليةلبعض الحالات الصحية للرجال، من خلال منصة متكاملة تعزز الراحة والجودة العالية في تقديم الرعاية الصحية.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 8.23% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الأدوية العامة المعتمدة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Authorized Generics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 3.10 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 3.28 مليار دولار أمريكي. ينمو السوق بقوة حيث تمتلك الولايات المتحدة وكندا أسواقًا كبيرة وناضجة للأدوية ذات العلامات التجارية، وأحداث متكررة لفقدان التفرد، وتركيز قوي جدًا للدافعين على توفير التكاليف. كما أن البيئة المواتية في جميع أنحاء المنطقة تدفع نمو السوق.

سوق الأدوية العامة المعتمد في الولايات المتحدة

ونظرًا للمساهمة الكبيرة لأمريكا الشمالية، تقدر قيمة السوق الأمريكية بحوالي 3.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.70٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 5.83% خلال السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1.98 مليار دولار أمريكي بحلول عام 2026. وتنمو السوق مع دمج الأدوية الجنيسة بالفعل في أنظمة الرعاية الصحية، واستمرار الحكومات في استخدام أطر التسعير والمناقصات والاستبدال لتوسيع استخدام الأدوية بأسعار معقولة.

سوق الأدوية العامة المعتمد في المملكة المتحدة

ويقدر سوق المملكة المتحدة بنحو 0.38 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.53٪ من السوق العالمية.

سوق الأدوية العامة المعتمد في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.42 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.96% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 1.60 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويشهد السوق نمواً مع سعي الحكومات بنشاط إلى تعزيز إمكانية الحصول على أدوية أرخص واستيعابها على نطاق أوسع، وخاصة في البلدان ذات الكثافة السكانية العالية التي تعاني من ارتفاع عبء الأمراض المزمنة.

سوق الأدوية العامة المعتمد في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.23 مليار دولار أمريكي، وهو ما يمثل حوالي 2.77% من السوق العالمية.

سوق الأدوية الجنيسة المعتمد في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.38 مليار دولار أمريكي، وهو ما يمثل حوالي 4.59٪ من المبيعات العالمية.

سوق الأدوية الجنيسة المعتمد في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.47 مليار دولار أمريكي، وهو ما يمثل حوالي 5.63% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.63 مليار دولار أمريكي في عام 2026. ويقود النمو في المنطقة الحكومات والهيئات الصحية الإقليمية التي تركز بشكل أكبر على تحسين الوصول إلى الأدوية الأساسية، وتعزيز المشتريات، ودعم إمدادات الأدوية الفعالة من حيث التكلفة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.25 مليار دولار أمريكي في عام 2026.

سوق الأدوية الجنيسة المعتمد في جنوب أفريقيا

ومن المتوقع أن يصل حجم سوق جنوب إفريقيا إلى حوالي 0.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.33% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل اللاعبين الرئيسيين لدفع المنافسة في السوق

يتم توحيد سوق الأدوية الجنيسة العالمية المرخصة بشكل كبير، حيث تمتلك شركات مثل Prasco, LLC وTeva Pharmaceutical Industries Ltd. وSandoz AG وPfizer Inc وLupine Limited وHikma Pharmaceuticals PLC حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة Amneal Pharmaceuticals, Inc. على موافقة من إدارة الغذاء والدواء الأمريكية لاستنشاق كبريتات ألبوتيرول (90 ميكروجرام لكل عملية تشغيل). المنتج هو المعادل العام لـ PROAIR HFA (أيروسول استنشاق كبريتات ألبوتيرول)، وهي علامة تجارية مسجلة لشركة Teva Respiratory LLC.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Amneal Pharmaceuticals, Inc. وPadagis LLC وGSK plc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي، وإطلاق منتجات جديدة لتعزيز مواقعها خلال فترة التوقعات العالمية.

قائمة بالشركات العامة المعتمدة الرئيسية

- براسكو، LLC (الولايات المتحدة)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- ساندوز ايه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- لوبين المحدودة (الهند)

- شركة الحكمة للأدوية (المملكة المتحدة)

- شركة امنيل للصناعات الدوائية(نحن.)

- شركة باداجيس المحدودة (الولايات المتحدة)

- شركة جي إس كيه بي إل سي(المملكة المتحدة.)

- شركة فياتريس(نحن.)

التطورات الصناعية الرئيسية

- أبريل 2026:قامت شركة Accord Healthcare, Inc.، وهي شركة أدوية عامة رائدة ملتزمة بتحسين الوصول إلى الأدوية بأسعار معقولة، بإعادة إطلاق أقراص هيدروكلوروثيازيد، USP بجرعات 12.5 ملجم، و25 ملجم، و50 ملجم.

- فبراير 2026:أعلن لوبين عن إطلاق النسخة العامة المعتمدة من Bausch Health’s Apriso (كبسولات ميسالامين ممتدة الإصدار 0.375 جم) في الولايات المتحدة.

- ديسمبر2025:حصلت شركة Amneal Pharmaceuticals, Inc. على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام رذاذ استنشاق كبريتات ألبوتيرول (90 ميكروجرام لكل عملية تشغيل). المنتج هو المعادل العام لـ PROAIR HFA (أيروسول استنشاق كبريتات ألبوتيرول)، وهي علامة تجارية مسجلة لشركة Teva Respiratory LLC.

- نوفمبر 2022:أطلقت مختبرات براسكو الدواء العام المعتمد لـ ZIOPTAN (محلول العيون tafluprost) بنسبة 0.0015%. يعد هذا الحل أول إطلاق عام معتمد للشركة بالشراكة مع شركة Théa Pharma, Inc.

- مارس 2021:أعلنت شركة Sandoz Inc. عن ترخيص حقوق التوزيع التجاري للعلامة التجارية والشركة العامة المرخصة لطب الاستنشاق التنفسي Proventil HFA (كبريتات ألبوتيرول) Inhalation Aerosol من Kindevaتسليم المخدرات، وهي منظمة عالمية لتطوير العقود والتصنيع تقوم بتوريد المنتج.

تغطية التقرير

يقدم التقرير تقييماً مفصلاً لسوق الأدوية الجنيسة العالمية المصرح بها، ويغطي الاتجاهات المتطورة عبر مجالات العلاج الرئيسية، وقنوات الوصول إلى المنتج، واستراتيجيات تسويق ما بعد التفرد. ويحلل كيفية استخدام شركات الأدوية للأدوية العامة المصرح بها لحماية قيمة المنتجات ذات العلامات التجارية، وتوسيع نطاق الوصول بتكلفة أقل، والاستجابة لضغوط التسعير بعد انتهاء صلاحية براءة الاختراع. تتناول الدراسة أيضًا أداء السوق عبر مجالات العلاج، وطريق الإدارة، وقناة التوزيع لإظهار أين يكون الطلب أقوى وكيف تقوم الشركات بوضع محافظها الاستثمارية. بالإضافة إلى ذلك، فإنه يستعرض المشهد التنافسي، ويسلط الضوء على دور الشركات الأصلية، وشركاء الترخيص، والموزعين الذين يركزون على المنتجات العامة العاملة في هذا السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.71% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب منطقة العلاج وطريق الإدارة وقناة التوزيع والمنطقة |

| حسب مجال العلاج |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 7.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 3.28 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.71٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن يقود قطاع علاج القلب والأوعية الدموية السوق.

السوق مدفوع بالطلب المتزايد على الأدوية الموصوفة منخفضة التكلفة.

تعد شركة Prasco، LLC، وTeva Pharmaceutical Industries Ltd.، وSandoz AG, Inc.، وPfizer Inc.، وLupine Limited من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة