حجم سوق الأدوية الطبية وحصتها وتحليل الصناعة، حسب نوع المنتج (الأدوية العامة، والأدوية اليتيمة، والأدوية الموصوفة الأخرى)، حسب العلاج (علم الأورام، والجهاز العصبي المركزي، واللقاحات، ومثبطات المناعة، وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة ومخازن الأدوية، والصيدليات على الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

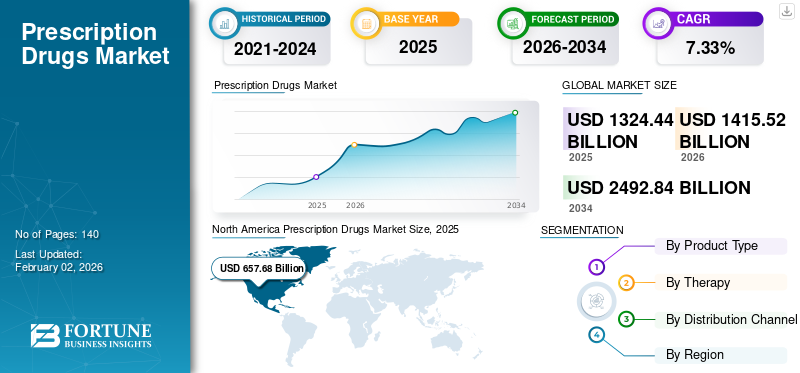

تم تقدير حجم سوق الأدوية الطبية العالمية بالدولار الأمريكي1,324.44مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي1,415.52مليار دولار في عام 20262,492.84مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.33% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوية الموصوفة طبيًا بحصة سوقية تبلغ49.66%علاوة على ذلك، من المتوقع أن ينمو حجم سوق الأدوية الموصوفة في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 931.1 مليون دولار أمريكي بحلول عام 2032، مدفوعًا بزيادة الموافقة على الأدوية اليتيمة من قبل الهيئات التنظيمية.

تشمل الأدوية الموصوفة أنواعًا مختلفة من اللقاحات والعلاجات لعلاج وإدارة الأمراض المزمنة والحادة. وتشمل هذه الاضطرابات أنواعًا من السرطان، وأمراض القلب والأوعية الدموية، والسكري، وأيضًا الأمراض اليتيمة. في السيناريو السريري الحديث، يعد إعطاء الأدوية الموصوفة المناسبة أمرًا بالغ الأهمية لتحقيق نتائج سريرية أفضل لكل مريض تقريبًا يعاني من اضطرابات خطيرة. يشارك العديد من اللاعبين في السوقالتجارب السريريةلتطوير منتجات جديدة لمجموعة واسعة من الأمراض، لكن سيناريو العقاقير الطبية نفسه شهد تغيرات عميقة مع تدفق متزايد من الأدوية الجنيسة.

أدى تأثير جائحة كوفيد-19 إلى انخفاض نمو السوق في عام 2020. وواجهت العديد من المناطق في جميع أنحاء العالم تحديات في الوصول إلى الرعاية الطبية والعلاج بسبب تصاعد القيود أو عمليات الإغلاق التي فرضتها الدولة. كما أدت هذه العوامل إلى الحد من عدد زيارات المرضى إلى المستشفيات، وتوزيع الوصفات الطبية من قبل المتخصصين في الرعاية الصحية، مما أدى إلى الحد بشكل معتدل من الطلب على الأدوية الموصوفة واعتمادها. كما أدى الاضطراب الذي سببته جائحة كوفيد-19 في سلاسل التوريد الدولية إلى نقص كبير في الأدوية الحيوية وانخفاض نفقات الأدوية في جميع أنحاء العالم.

- وفقًا لإحصائيات الجمعية الأمريكية لصيادلة النظام الصحي لعام 2022، انخفضت نفقات الأدوية الموصوفة في المستشفيات غير الفيدرالية بنسبة 4.6٪ في عام 2020.

ومع ذلك، فإن عودة خدمات الرعاية الصحية الروتينية بعد الإغلاق الأولي بسبب فيروس كورونا (كوفيد-19) وزيارات المرضى لمراكز الرعاية الصحية زادت على مستوى العالم. علاوة على ذلك، أدت مبادرات البحث والتطوير المتزايدة لتطوير وإطلاق أدوية علاج كوفيد-19 من قبل اللاعبين الرئيسيين إلى زيادة الطلب على اللقاحات والعقاقير.المخدرات اليتيمةبين السكان. علاوة على ذلك، كان التركيز الكبير على التحول إلى إعدادات الرعاية المنزلية من قبل المرضى، جنبًا إلى جنب مع الإقبال على استخدام البدائل الحيوية، وهو خط كبير من الموافقات الجديدة المتزايدة على الأدوية المتخصصة من قبل السلطات التنظيمية، سببًا في دفع تبني الدواء.

وبالتالي، فإن انتعاش عدد زيارات المرضى للمستشفيات بعد الجائحة، إلى جانب ارتفاع استهلاك العقاقير الطبية في أماكن الرعاية المنزلية، عزز نمو سوق العقاقير الطبية العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الأدوية الموصوفة طبيًا وأبرزها

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي1,324.44مليار

- حجم السوق 2026: دولار أمريكي1,415.52مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي2,492.84مليار

- معدل النمو السنوي المركب: 7.33% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الأدوية الموصوفة طبيًا بـ49.66%حصة الشركة في عام 2025، مدفوعة بالطلب المتزايد على العلاجات المتقدمة، والإنفاق القوي على الرعاية الصحية، ووجود شركات الأدوية الكبرى التي تركز على إطلاق الأدوية العامة والأدوية المتخصصة.

- وبحسب نوع المنتج، من المتوقع أن يحتفظ قطاع الأدوية الموصوفة طبيًا بأكبر حصته في السوق بسبب العدد المتزايد من الأدوية المهمة التي يصفها متخصصو الرعاية الصحية، بما في ذلك أدوية الأورام والأدوية المضادة لمرض السكري، والتي تفتقر إلى معادلاتها العامة المباشرة.

أبرز المعالم القطرية:

- الولايات المتحدة: زيادة كبيرة في الموافقات على الأدوية اليتيمة وزيادة التركيز على الأدوية المتخصصة لتلبية الاحتياجات السريرية غير الملباة.

- أوروبا: طلب قوي على الأدوية الموصوفة بأسعار معقولة مدعومًا بإطلاق منتجات جديدة وتوسيع عروض الأدوية الجنيسة.

- الصين: يؤدي تزايد الاستثمارات في البنية التحتية للرعاية الصحية وزيادة الوعي بالأمراض المزمنة إلى تسريع اعتماد الأدوية الموصوفة طبيًا.

- اليابان: يؤدي ارتفاع معدل انتشار الاضطرابات المرتبطة بالشيخوخة إلى تعزيز الطلب على العلاجات الطبية المتقدمة والبدائل الحيوية.

اتجاهات سوق الأدوية الموصوفة

زيادة تواجد المرشحين في مجالات العلاج المختلفة

وفي هذا السوق، تعد الاستثمارات المتزايدة في مجال البحث والتطوير من قبل الشركات البارزة لتطوير أدوية جديدة أحد الاتجاهات الرئيسية الرئيسية.

- وفقًا لتقديرات الاتحاد الأوروبي للصناعات والجمعيات الدوائية (EFPIA)، في عام 2022، استثمرت صناعة الأدوية القائمة على الأبحاث في عام 2021 ما يقدر بنحو 43,684.2 مليون دولار أمريكي في البحث والتطوير في أوروبا.

ويعزى هذا في المقام الأول إلى حقيقة أنه في السيناريو العالمي، كان هناك انتشار متزايد للعديد من الاضطرابات المزمنة. وقد أدى ذلك إلى زيادة الطلب من قبل المرضى بسبب عدم تلبية احتياجاتهم السريرية والطلب على نتائج سريرية إيجابية. غالبًا ما يكون عدد من هذه الاضطرابات المزمنة مقاومًا بطبيعته ويتطلب استخدام علاجات موصوفة عدوانية.

وقد أدى ذلك إلى قيام شركات الأدوية الكبرى بالمشاركة باستمرار في التجارب السريرية لتطوير المنتجات الجديدة والموافقة عليها في نهاية المطاف. يقوم عدد متزايد من الشركات المصنعة الرئيسية بتحويل تركيزها نحو تطوير الأدوية لعلاج الأمراض النادرة. ومن المتوقع أن يدفع هذا نمو السوق خلال الفترة المتوقعة.

[ووكيكدابتن]

عوامل نمو سوق الأدوية الطبية

زيادة إطلاق المكافئات العامة للأدوية الرئيسية لتحفيز الطلب على المنتجات

أحد العناصر الحاسمة التي تدفع نمو السوق العالمية هو الإطلاق المتزايد للمعادلات الجنيسة للعديد من الأدوية الرئيسية في الأسواق القوية مثل الولايات المتحدة. ويرجع الاعتماد المتزايد لهذه المعادلات الجنيسة بشكل خاص إلى حقيقة أن هذه الأدوية الجنيسة غالبًا ما تكون فعالة مثل نظيراتها الأصلية ويمكن في كثير من الأحيان اعتمادها من قبل المرضى بجزء صغير من التكاليف. يمكن للمرضى الذين لا يستطيعون الوصول إلى منتجات الوصفات الطبية باهظة الثمن بسبب العقبات المالية أن يتبنوا هذه الأدوية في كثير من الأحيان ويحصلون على نتائج سريرية أفضل. في أكتوبر 2019، أعلنت إدارة الغذاء والدواء الأمريكية أنها منحت 1,171 موافقة على أدوية عامة، منها 935 موافقة كاملة و236 موافقة مبدئية. وافقت إدارة الغذاء والدواء الأمريكية بشكل خاص على هذه المكافئات العامة لتحسين المنافسة الدوائية ولتشجيع الاعتماد المتزايد لهذه المعادلات الدوائية منخفضة التكلفة أيضًا. وهذا أمر بالغ الأهمية بشكل خاص للمرضى في الأسواق الناشئة وكذلك المرضى في البلدان المتقدمة الذين لا يستطيعون الوصول إلى خطط الدفع المناسبة للأدوية الموصوفة.

بالإضافة إلى ذلك، تقدم حكومات الدول المختلفة خططًا مختلفة لتوفير الأدوية الجنيسة بتكلفة أقل من نظيراتها ذات العلامات التجارية.

- على سبيل المثال، وفقًا للبيانات المنشورة في سبتمبر 2023، قدمت الحكومة الهندية مخطط أوشادي، الذي يوفر الأدوية العامة بأسعار أقل بنسبة 50-90% من نظيراتها ذات العلامات التجارية. ولذلك، تحظى الأدوية الجنيسة بشعبية متزايدة بين المرضى الهنود، بدعم من المبادرات الحكومية.

من المتوقع أن تدفع هذه العوامل نمو السوق العالمية خلال الفترة المتوقعة.

زيادة التطورات في الأدوية اليتيمة تدفع نمو السوق

أحد العوامل الرئيسية الدافعة للسوق السائدة في السوق هو زيادة استثمارات البحث والتطوير من قبل الشركات البارزة لتطوير أدوية للأمراض اليتيمة. ومن الأمثلة الرئيسية على مثل هذه الخطوة الإستراتيجية من قبل أحد اللاعبين في السوق شركة BioMarin، وهي شركة أدوية رئيسية تشارك في تطوير علاجات الأمراض النادرة. تشتمل محفظة منتجات BioMarin على العديد من الأدوية اليتيمة، مثل مجموعة الاضطرابات التي تعاني من عديدات السكاريد المخاطية (MPS)، ولدى الشركة أيضًا مرشحون قويون للأدوية اليتيمة في مراحل مختلفة من التجارب السريرية.

بالإضافة إلى ذلك، يركز بعض اللاعبين الرئيسيين في الصناعة على تطوير الأدوية اليتيمة لعلاج العديد من الاضطرابات النادرة.

- على سبيل المثال، في سبتمبر 2023، أعلنت شركة Baudax Bio, Inc. أن مرشحها السريري الأساسي، TI-168، حصل على تصنيف الدواء اليتيم من قبل إدارة الغذاء والدواء الأمريكية لعلاج الهيموفيليا A بالمثبطات. بعد الحصول على هذه الموافقة، يمكن للشركة بدء المرحلة 1/2أ من التجربة السريرية لـ TI-168 لعلاج الهيموفيليا أ. بالإضافة إلى ذلك، يمكن للشركة تطوير هذا العلاج إلى أبحاث إضافية بحلول أوائل عام 2024.

تُعزى هذه المبادرات المتزايدة في علاجات الأمراض النادرة إلى حقيقة أن تطوير الأدوية الرائجة أمر ممكن في الأمراض اليتيمة مقارنة بالأسواق الناضجة بالفعل للأمراض التقليدية الأخرى مثل أمراض القلب والأوعية الدموية والسكري. من المتوقع أن تؤدي العوامل المذكورة أعلاه، جنبًا إلى جنب مع الحاجة إلى علاجات فعالة للأمراض النادرة المنهكة بشدة، إلى زيادة الطلب على هذه الأنواع من منتجات الوصفات الطبية وتعزيز نمو السوق العالمية.

العوامل المقيدة

التكاليف المرتفعة المرتبطة ببعض الأدوية الموصوفة تحد من نمو السوق

على الرغم من تزايد حالات الإصابة بالأمراض الخطيرة، مثل السرطان وأمراض القلب والأوعية الدموية، على مستوى العالم وارتفاع معدل انتشار هذه الأمراض في المناطق النامية، مثل أفريقيا وأمريكا اللاتينية وآسيا، هناك عوامل معينة تقيد اعتماد المنتجات. أحد العوامل الرئيسية التي تقيد نمو السوق هو ارتفاع التكاليف المرتبطة بالعديد من الأدوية الموصوفة.

- وفقًا لمقال نشرته مجلة Policy & Medicine عام 2019، ذكرت دراسة حديثة أجراها مركز تافتس لدراسة الأدوية أن تطوير دواء جديد بوصفة طبية يحظى بموافقة تسويقية يقدر أن يكلف صانعي الأدوية حوالي 2.6 مليار دولار أمريكي.

وقد أدى ذلك إلى اعتماد عدد قليل من المرضى لهذه الأدوية، وتواجه نسبة كبيرة من هؤلاء المرضى عقبات مالية أثناء استخدام هذه المنتجات. في كثير من الحالات، يمكن أن تتراوح تكاليف الأدوية الموصوفة طبيًا بين 100000 إلى 500000 دولار أمريكي، ولا تكون الحالات علاجية حتى. على سبيل المثال، يمكن أن يكلف دواء أبيراتيرون المستخدم في علاج سرطان البروستاتا المريض 10000 دولار أمريكي شهريًا على أقل تقدير، ولا حتى علاج المرض. وبالتالي، من المتوقع أن تحد هذه العوامل المقيدة من نمو السوق خلال فترة التنبؤ.

تحليل تجزئة سوق الأدوية الموصوفة

حسب تحليل نوع المنتج

ارتفاع عدد الأدوية الموصوفة في أماكن الرعاية الصحية لتعزيز قطاع الأدوية الموصوفة الأخرى

بناءً على نوع المنتج، يتم تقسيم السوق إلى أدوية عامة وأدوية يتيمة وأدوية طبية أخرى. يندرج عدد من الأدوية الجديدة التي يتم إطلاقها كل عام ضمن عدة فئات، مثل الأدوية البيولوجية، وغالبًا لا يكون لها معادلات عامة لها يتم إطلاقها في المستقبل القريب. ومن ثم، سيطر قطاع الأدوية الأخرى التي تستلزم وصفة طبية على حصة السوق في عام 2023. علاوة على ذلك، فإن العدد المتزايد من الأدوية التي يصفها متخصصو الرعاية الصحية لعلاج الحالات المزمنة، مثل السرطان والسكري وغيرها، في جميع أنحاء العالم يزيد من حصة القطاع المساهمة.71.71%عالميًا في عام 2026

- وفقًا لإحصاءات الأدوية الطبية لعام 2023، يتم صرف أكثر من 4.0 مليار وصفة طبية في الولايات المتحدة كل عام. وفقًا لمصدر مشابه، كانت المجالات العلاجية ذات أعلى إنفاق على الأدوية الموصوفة في الولايات المتحدة هي مضادات السكر، وأدوية الأورام، وأمراض المناعة الذاتية، وأمراض الجهاز التنفسي.

أما الجزء الآخر فيحتوي على أدوية مهمة ومنقذة للحياة مثل علاج الأورام ومضادات السكر وأدوية القلب والأوعية الدمويةوكان له دور فعال في هيمنة هذا القطاع في السوق العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو قطاع الأيتام بمعدل نمو سنوي مركب أعلى نسبيًا خلال الفترة المتوقعة. من المتوقع أن تؤدي التجارب السريرية المتزايدة لتطوير الأدوية اليتيمة والموافقة المتزايدة من قبل الهيئات التنظيمية إلى زيادة امتصاص هذه الأدوية خلال الفترة المتوقعة ودفع نمو السوق.

- وفقًا لتقديرات إدارة الغذاء والدواء، في مارس 2021، في عام 2020، وافقت الوكالة على 32 دواءً وبيولوجيًا جديدًا مع تصنيف الأدوية اليتيمة. وفقًا لمصدر مماثل، في مركز تقييم وأبحاث الأدوية (CDER)، كانت 31 من أصل 53 موافقة على الأدوية الجديدة، أو 58٪، عبارة عن منتجات يتيمة.

عن طريق تحليل العلاج

ارتفاع معدل انتشار السرطان على مستوى العالم للمساعدة في هيمنة قطاع الأورام

من حيث العلاج، يتم تقسيم السوق إلى الأورام، والجهاز العصبي المركزي،اللقاحات، مثبطات المناعة، وغيرها. من المتوقع أن يهيمن قطاع الأورام على قطاع العلاج بسبب تزايد انتشار السرطان والتكاليف المرتفعة المنسوبة إلى علاج أشكال السرطان المختلفة. علاوة على ذلك، فإن العدد المتزايد من الموافقات التنظيمية للعلاجات المستهدفة في علاج السرطان يعد عاملاً آخر يساهم في النمو القطاعي. المساهمة67.55%عالميًا في عام 2026

- على سبيل المثال، في سبتمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على عشرة علاجات جديدة مضادة للسرطان توفر علاجات مستهدفة. بعض الأدوية المعتمدة تشمل كويزارتينيب (فانفليتا)، وبرالسيتينيب (غافريتو)، وبوسوتينيب (بوسوليف)، وغيرها.

- وفقًا لمقال نشرته جمعية السرطان الأمريكية في عام 2022، تم تشخيص ما يقدر بنحو 1.9 مليون حالة سرطان جديدة، وتم الإبلاغ عن حوالي 609.360 حالة وفاة بسبب السرطان في الولايات المتحدة.

ومن المتوقع أيضًا أن يساعد تزايد عدد السكان على نمو قطاع اللقاحات بسبب الحاجة المتزايدة للتطعيمات في الوقت المناسب، خاصة عند الرضع والأطفال.

ومن المتوقع أيضًا أن يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية إلى دفع هذه المشكلةمضادات التخثرشريحة. ومن المتوقع أيضًا أن تؤدي زيادة إجراءات زرع الأعضاء إلى نمو قطاعات مثبطات المناعة. علاوة على ذلك، فإن ارتفاع الطلب والمبيعات من الأدوية المعدلة للمناعة لعلاج ارتفاع معدل انتشار الاضطرابات المناعية يزيد من حصة القطاع.

- وفقًا لتقديرات التقرير السنوي الذي نشرته شركة AbbVie Inc.، في عام 2022، حققت أدوية المناعة مثل Skyrizi وRinvoq إيرادات مبيعات بقيمة 4,484 مليون دولار أمريكي و1,794 مليون دولار أمريكي، على التوالي.

علاوة على ذلك، استحوذ القطاع الآخر على حصة مهيمنة من السوق في عام 2023، وذلك بسبب زيادة إطلاق الأدوية ومبيعاتها من قبل اللاعبين الرئيسيين والعدد المتزايد من الوصفات الطبية لهذه الأدوية من قبل المتخصصين في الرعاية الصحية في جميع أنحاء العالم.

عن طريق تحليل قناة التوزيع

أدى ارتفاع الإنفاق على الأدوية الطبية في صيدليات المستشفيات إلى هيمنة هذا القطاع

من حيث قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة ومتاجر الأدوية وصيدليات الإنترنت. بعض الأسباب الرئيسية لهيمنة قطاع صيدليات المستشفيات هو أن العلاجات الموضحة تحت العقاقير الطبية لا يمكن وصفها في كثير من الأحيان إلا في المستشفيات تحت إشراف متخصصين طبيين مدربين. كما أن عددًا من العلاجات المستخدمة في علاج الأمراض الخطيرة، مثل السرطان والأمراض اليتيمة، لا يمكن إعطاؤها عن طريق الوريد إلا من قبل متخصصين طبيين مدربين. غالبًا ما يسمح هذا الإدارة الفعالة للعلاجات بالعلاج المناسب وإدارة الأمراض الخطيرة، مما يؤدي إلى تحسين النتائج السريرية.

- وفقًا للإحصاءات التي نشرها NCBI، في عام 2021، من المتوقع أن يرتفع الإنفاق الإجمالي على الأدوية الموصوفة في العيادات والمستشفيات بنسبة 7٪ إلى 9٪ في الولايات المتحدة.

- وفقًا لتقديرات مراكز السيطرة على الأمراض والوقاية منها (CDC)، في عام 2019، بلغ عدد الأدوية المقدمة أو الموصوفة في أقسام الطوارئ أو المستشفيات 353.8 مليونًا في الولايات المتحدة.

يعد التوافر المتزايد للأدوية الموصوفة والحاجة المتزايدة للأدوية اليومية، مثل مضادات السكر، من العوامل الرئيسية المسؤولة عن نمو هذا القطاع خلال الفترة المتوقعة.

- وفقًا للبيانات التي كشفت عنها منظمة التعاون الاقتصادي والتنمية (OECD) في عام 2020، فإن حوالي أربعة من كل خمسة يورو يتم إنفاقها على الأدوية بالتجزئة تذهب إلى الأدوية الموصوفة في أوروبا.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، خاصة بسبب السهولة المقدمة للمرضى في إعادة تعبئة الأدوية الموصوفة والقدرة على الحصول على الأدوية من منازلهم المريحة.

رؤى إقليمية

North America Prescription Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 657.68 مليار دولار أمريكي، وهو ما يمثل 49.66٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 703.04 مليار دولار أمريكي في عام 2026. ومن بين الأسباب البارزة لهيمنة حصة سوق الأدوية الموصوفة في أمريكا الشمالية الطلب المتزايد على المنتجات الفعالة والمتقدمة في المنطقة، خاصة بسبب ارتفاع معدل انتشار العديد من الأمراض المزمنة. هذه العوامل، إلى جانب الإنفاق المرتفع على الرعاية الصحية، والبحث والتطوير القوي للأدوية في المنطقة، ووجود شركات بارزة في المنطقة تعمل في إنتاج معادلات عامة للأدوية الرئيسية، هي المسؤولة عن الحصة المهيمنة للمنطقة في السوق العالمية.الولايات المتحدةومن المتوقع أن يصل حجم السوق إلى 607.6 مليار دولار أمريكي بحلول عام 2026.

- وفقًا لتقديرات إدارة الغذاء والدواء، في عام 2022، حتى الآن، تمت الموافقة على أكثر من 32000 دواء جنيس من قبل إدارة الغذاء والدواء، وذلك بسبب اعتماد برنامج الأدوية الجنيسة التابع لإدارة الغذاء والدواء. علاوة على ذلك، وفقًا لتقديرات مماثلة، فإن ما يقرب من 9 من كل 10 وصفات طبية يتم صرفها في الولايات المتحدة مليئة بالأدوية الجنيسة.

أوروبا

استحوذت منطقة أوروبا على 20.48% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 271.21 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 288.77 مليار دولار أمريكي في عام 2026. واستحوذ السوق في أوروبا على ثاني أكبر حصة في السوق العالمية، وتشمل أسباب الحصة السوقية القوية للمنطقة زيادة الطلب على منتجات الوصفات الطبية المتقدمة وإطلاق منتجات الوصفات الطبية الفعالة، بما في ذلك الأدوية اليتيمة. علاوة على ذلك، يقوم العديد من اللاعبين في السوق بإدخال أدوية عامة لتوفير العلاج بأسعار معقولة في جميع أنحاء المنطقة المملكة المتحدةومن المتوقع أن يصل حجم السوق إلى 36.41 مليار دولار أمريكي بحلول عام 2026، وألمانياومن المتوقع أن يصل حجم السوق إلى 53.34 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في فبراير 2022، أطلقت شركة Novartis AG دواء ليناليدوميد، وهو دواء عام لعلاج الأورام، في 19 دولة في أوروبا.

- وفقًا لتقديرات EFPIA، في عام 2022، كانت 16.8٪ من مبيعات الأدوية الجديدة التي تم إطلاقها خلال الفترة 2016-2021 في السوق الأوروبية.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 300.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 22.69٪، ومن المتوقع أن تصل إلى 323.5 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب أعلى بشكل معقول خلال الفترة المتوقعة. ومن المتوقع أن يؤدي الإطلاق الجديد للمنتجات الرئيسية في المنطقة والطلب القوي على هذه الأدوية إلى دفع السوق خلال الفترة 2026-2034. من المتوقع أن يؤدي وجود عدد كبير من المرضى المحتملين والوعي المتزايد بالاضطرابات المزمنة والخطيرة بين الأفراد مما يؤدي إلى زيادة الإنفاق على الرعاية الصحية إلى دفع نمو السوق في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة. اليابانومن المتوقع أن يصل حجم السوق إلى 101.54 مليار دولار أمريكي بحلول عام 2026الصينومن المتوقع أن يصل حجم السوق إلى 136.49 مليار دولار أمريكي بحلول عام 2026، والهندومن المتوقع أن يصل حجم السوق إلى 24.68 مليار دولار أمريكي بحلول عام 2026.

- وفقًا للمسح الاقتصادي للفترة 2021-2022، وصل الإنفاق المدرج في ميزانية الحكومة المركزية وحكومات الولايات على القطاع الصحي إلى 2.1% من الناتج المحلي الإجمالي في الفترة 2021-2022، مقابل 1.3% في الفترة 2019-2020 في الهند.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

في عام 2025، مثلت أمريكا اللاتينية 61.64 مليار دولار أمريكي، وهو ما يمثل 4.65% من السوق العالمية، ومن المتوقع أن ينمو إلى 65.11 مليار دولار أمريكي في عام 2026. ويمثل سوق الشرق الأوسط وأفريقيا 33.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.52% من الصناعة العالمية، ومن المتوقع أن يصل إلى 35.1 مليار دولار أمريكي في عام 2026. أما بقية السوق العالمية تضم أمريكا اللاتينية والشرق الأوسط وأفريقيا وهي حاليًا في مرحلة النمو. من المتوقع أن تؤدي زيادة استخدام منتجات الوصفات الطبية المتقدمة وزيادة نفقات الرعاية الصحية إلى تعزيز نمو السوق خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق الأدوية الموصوفة طبيًا

مجموعة منتجات قوية ومتنوعة من شركتي نوفارتيس وفايزر لمساعدة هذه الشركات على الاحتفاظ بمكانتها الرائدة

يصور المشهد التنافسي الشامل لهذا السوق هيكل المنافسة حيث يوجد عدد كبير من اللاعبين البارزين في السوق. وتعد شركتان كبيرتان، نوفارتيس وفايزر، بما تتمتعان به من مجموعة منتجات قوية ومتنوعة وحضورهما في المجالات العلاجية الرئيسية، مثل علاج الأورام واللقاحات، من الأسباب البارزة المسؤولة عن هيمنتهما.

وعلى الرغم من ذلك، فإن عددًا من اللاعبين البارزين الآخرين، مثل روش وجونسون آند جونسون وسانوفي، لديهم أيضًا حصص إيرادات سوقية قوية في السوق العالمية. ومن المتوقع أيضًا أن يقوم عدد من الشركات التي تنتج مكافئات عامة للعديد من الأدوية، مثل شركة Dr Reddy's Laboratories Ltd. وLupine Pharmaceuticals, Inc.، بإطلاق عدد من المنتجات في الفترة المتوقعة. ومن المتوقع أن يؤثر ذلك بشكل إيجابي على السوق العالمية حيث من المتوقع أن تكتسب هذه الشركات حصة في السوق خلال الفترة المتوقعة.

قائمة الشركات الرئيسية:

- نوفارتس ايه جي (سويسرا)

- شركة فايزر(نحن.)

- إف هوفمان-لاروش المحدودة (سويسرا)

- سانوفي (فرنسا)

- شركة جونسون آند جونسون للخدمات(نحن.)

- شركة ميرك وشركاه(نحن.)

- شركة آبفي (الولايات المتحدة)

- شركة جلاكسو سميث كلاين المحدودة(المملكة المتحدة.)

- أسترازينيكا(المملكة المتحدة.)

- شركة سيلجين (شركة بريستول مايرز سكويب) (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أكتوبر 2023 -أعلنت شركة Novartis AG عن فصل شركة Sandoz، وهي شركة الأدوية العامة والبدائل الحيوية التابعة لها، لتحويلها إلى شركة أدوية مبتكرة.

- يناير 2023 -أعلنت شركة Amgen Inc. عن إطلاق AMJEVITA (adalimumab-atto)، وهو بديل حيوي لعقار Humira (adalimumab)، في الولايات المتحدة.

- مارس 2022 -أعلنت شركة UCB SA، وهي شركة عالمية للأدوية الحيوية، عن الموافقة على محلول FINTEPLA (فينفلورامين) الفموي CIV في الولايات المتحدة من قبل إدارة الغذاء والدواء الأمريكية (FDA) لعلاج النوبات المرتبطة بمتلازمة لينوكس غاستو في المرضى الذين تبلغ أعمارهم عامين وما فوق.

- أبريل 2020 –أعلنت شركة Lupine Pharmaceuticals, Inc. عن إطلاق الدواء العام، أقراص حمض الميكوفينوليك المتأخرة الإطلاق المستخدمة للوقاية من رفض الأعضاء لدى مرضى زرع الكلى في الولايات المتحدة.

- مارس 2020 –أعلنت شركة مختبرات دكتور ريدي المحدودة عن إطلاق المعادل العام لحقنة Geodon (Ziprasidone Mesylate)، وهو دواء يستخدم لمرضى الفصام في الولايات المتحدة.

- فبراير 2020 –أعلنت شركة مختبرات دكتور ريدي المحدودة عن إطلاق المعادل العام لـ فيموفو (نابروكسين وإيسوميبرازول مغنيسيوم)، وهو دواء يستخدم لعلاج الالتهابات في الولايات المتحدة.

تغطية التقرير

يقدم تقرير البحث تحليلاً شاملاً للسوق. وهو يركز على السمات الرئيسية مثل انتشار الأمراض الرئيسية - حسب البلدان الرئيسية - وتحليل خطوط الأنابيب، وتطورات الصناعة الرئيسية، والموافقات على المنتجات الجديدة، والسيناريوهات التنظيمية - حسب المناطق الرئيسية. كما يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يتضمن التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.33% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة قناة التوزيع

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

من المتوقع أن ينمو حجم سوق الأدوية الطبية العالمية من 1,324.44 مليار دولار أمريكي في عام 2025 إلى 2,492.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.33%.

ينمو بمعدل نمو سنوي مركب قدره 7.33٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

يؤدي علم الأورام إلى ارتفاع معدل انتشار السرطان وتكاليف العلاج. وتشمل المجالات الرئيسية الأخرى اضطرابات الجهاز العصبي المركزي، ومثبطات المناعة، واللقاحات، وعلاجات المناعة الذاتية.

ومن المتوقع أن يكون قطاع العقاقير الطبية الأخرى هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

إن الإدخال المتوقع للأدوية الموصوفة المبتكرة في السوق بسبب زيادة انتشار الأمراض المزمنة والخطيرة، إلى جانب الاحتياجات السريرية الكبيرة غير الملباة، يؤدي إلى زيادة الطلب على المنتج.

تعد شركة Novartis AG وPfizer, Inc. من اللاعبين الرائدين في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة