حجم السوق لوضع الألياف الآلي (AFP) وتحليل الأسهم والصناعة، حسب هندسة الماكينة (آلات AFP القائمة على القنطرية، وآلات AFP القائمة على الذراع الآلية، وآلات AFP ذات الحركة الهجينة)، حسب نوع الألياف (ألياف الكربون، والألياف الزجاجية، وألياف الأراميد)، حسب صناعة الاستخدام النهائي (الفضاء والدفاع، والسيارات، وطاقة الرياح، والطاقة والمعدات الصناعية، والبحرية، ومراكز الأبحاث والتكنولوجيا)، والتنبؤات الإقليمية، 2026 - 2034

حجم سوق وضع الألياف الآلي (AFP) والتوقعات المستقبلية

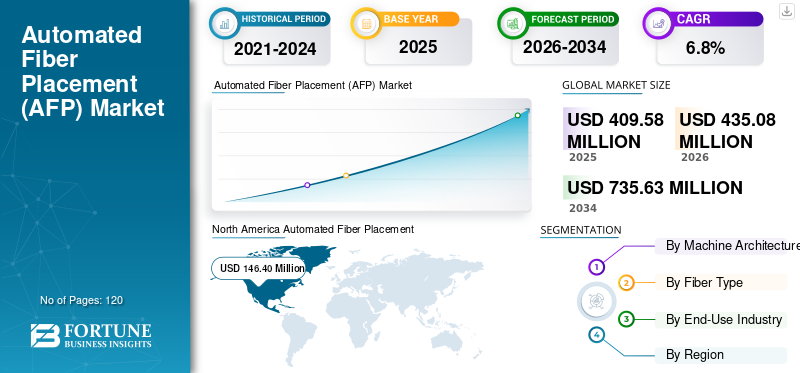

بلغت قيمة سوق وضع الألياف الآلي العالمي (AFP) 409.58 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 435.08 مليون دولار أمريكي في عام 2026 إلى 735.63 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وضع الألياف الآلي (afp) بحصة سوقية بلغت 35.74٪ في عام 2025.

يشير وضع الألياف الآلي إلى آلات التصنيع المركبة المتقدمة المستخدمة لوضع عدة سحب ضيقة من الألياف المشبعة بالراتنج بدقة عالية لإنتاج المواد المركبة للهياكل المعقدة الحاملة. تعتبر أنظمة AFP هذه ضرورية لتصنيع المكونات الهيكلية الأولية والثانوية في مجال الطيران والدفاع والفضاء واختيار التطبيقات الصناعية، حيث يؤثر التحكم في توجيه الألياف والتكرار وكفاءة المواد بشكل مباشر على الأداء الهيكلي وكفاءة الإنتاج. بالمقارنة مع آلات وضع الأشرطة الأوتوماتيكية التقليدية، تتيح منصات AFP سرعة عالية ووضع سحب متعدد وتحكم محسّن في العمليات للمواد المركبة عالية الأداء. يشهد سوق آلات وضع الألياف الآلية نموًا مدفوعًا هيكليًا حيث يقوم مصنعو المعدات الأصلية للطائرات وموردو المستوى الأول بتوسيع البرامج المركبة المكثفة عبر تطبيقات طاقة الرياح والسيارات الفضائية، بما في ذلك الهياكل المتقدمة مثلشفرات توربينات الرياح، مع زيادة تغلغل الأتمتة عبر الهياكل الأساسية والانتقال نحو بيئات التصنيع الممكّنة رقميًا.

- على سبيل المثال، في مارس 2025، واصلت شركة Electroimpact تسليم أنظمة AFP كبيرة الحجم القائمة على القنطرية لبرامج تصنيع هياكل الطائرات الأولية، في حين قامت MTorres بتوسيع استخدام منصات AFP الخاصة بها ضمن خطوط الإنتاج المركبة المرتبطة بشركة إيرباص، مما يعكس الاستثمار المستمر في تصنيع المعدات الأصلية في البنية التحتية للتصنيع المركب عالية السرعة والمكثفة الأتمتة.

تعد Fives Group، وIngersoll Machine Tools، وElectroimpact، وMAG Industrial Automation، وBroetje-Automation، وMTorres، وCoriolis Composites، وAutomated Dynamics، وMIKROSAM، وAccudyne Systems من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. يتم دعم موقعهم التنافسي من خلال قواعد مثبتة قوية عبر برامج الطيران الكبرى، وحافظات واسعة تشمل بنيات AFP العملاقة والروبوتية والهجينة، والقدرة على تقديم خلايا تصنيع مركبة جاهزة للاستخدام ومخصصة للتطبيق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق وضع الألياف الآلي (AFP).

يعد التحول من أنظمة AFP الثابتة والمخصصة للبرامج إلى بنيات الإنتاج المعيارية والقابلة لإعادة التشكيل اتجاهًا ناشئًا في السوق

يبتعد المصنعون المركبون بشكل متزايد عن تركيبات AFP الثابتة والمخصصة للبرامج نحو أنظمة AFP المعيارية والقابلة لإعادة التشكيل لإدارة معدلات الإنتاج المتقلبة والتصنيع متعدد البرامج ومتطلبات المواد المتطورة. يستجيب موردو AFP من خلال تقديم بنيات آلية وهجينة ذات تخطيطات مرنة، وقدرات سحب قابلة للتطوير، والتحكم في العمليات المستندة إلى البرامج، مما يمكّن المرافق المركبة من توسيع أو إعادة تشكيل السعة بشكل تدريجي مع تحسين استخدام المعدات وتقليل مخاطر رأس المال.

- على سبيل المثال، في مارس 2025، أكدت شركة Coriolis Composites على الاعتماد المتزايد لخلايا AFP الروبوتية المعيارية المصممة لإعادة التشكيل عبر الأشكال الهندسية المتعددة للأجزاء المركبة، مما يدعم تخطيط الإنتاج المرن ودورات التأهيل الأسرع للعملاء في مجال الطيران والصناعة.

ديناميكيات السوق

محركات السوق

[جاEYJbozOt]

توسيع حافظات التصنيع المركب المتكاملة مما يتيح نشر AFP الشامل

يؤدي توسيع المحفظة الإستراتيجية من قبل الشركات المصنعة الرائدة لمعدات AFP إلى دفع نمو سوق وضع الألياف الآلي (AFP). يفضل مصنعو المعدات الأصلية في مجال الطيران وموردو المواد المركبة من المستوى الأول بشكل متزايد البائعين القادرين على تقديم حلول متكاملة تشمل وضع الألياف وواجهات الأدوات والفحص ومعالجة المواد، مما يقلل من تعقيد تكامل النظام وتحسين موثوقية الإنتاج. يشجع هذا التحول موردي AFP على تعزيز قدرات الأتمتة والبرمجيات التكميلية، ودعم الاستثمارات في كل من مرافق Greenfield المركبة والترقيات المرحلية في مواقع التصنيع الحالية.

- على سبيل المثال، في يونيو 2024، قامت Fives Group بتعزيز تكامل أنظمة AFP مع تقنيات التفتيش والتعامل مع المصب، مما يعزز خدماتها الشاملةمركبعروض التصنيع لبرامج إنتاج الطيران عالية السرعة.

قيود السوق

كثافة رأس المال العالية ومتطلبات التأهيل الخاصة بالبرنامج تحد من اعتماد AFP المرن

على عكس معدات التصنيع أو التجميع التقليدية، تتطلب أنظمة وضع الألياف الآلية استثمارًا رأسماليًا مرتفعًا مقدمًا ومؤهلات عملية واسعة النطاق مرتبطة بأجزاء ومواد وبرامج إنتاج محددة. غالبًا ما تتطلب الاختلافات في هندسة المكونات وبنية الألياف ومعايير الاعتماد عبر منصات الطيران والدفاع تكوينات AFP مخصصة، مما يزيد من تكلفة النظام ويحد من إمكانية إعادة النشر. بالنسبة للمصنعين الذين يعملون بمعدلات إنتاج غير مؤكدة أو دورات حياة قصيرة للبرنامج، فإن خطر نقص الاستخدام والجداول الزمنية الطويلة للتأهيل يمكن أن يؤخر اعتماد برنامج AFP، خاصة عندما يكون العائد على الاستثمار حساسًا للغاية لاستقرار البرنامج على المدى الطويل والتزامات حجم الإنتاج.

فرص السوق

التوسع في اعتماد AFP إلى ما هو أبعد من الشركات المصنعة للمعدات الأصلية الكبيرة في مجال الطيران، مما يؤدي إلى فتح الطلب من الشركات المصنعة للمركبات من المستوى الثاني والإقليمي

تكمن الفرصة المتزايدة للسوق في الاعتماد التدريجي لتقنية AFP من قبل موردي المستوى الثاني والشركات المصنعة للمركبات الإقليمية خارج الأنظمة البيئية الكبيرة لتصنيع المعدات الأصلية في مجال الطيران. تؤدي زيادة المحتوى المركب في الطائرات والفضاء والدفاع والمنصات الصناعية إلى دفع الشركات المصنعة الصغيرة إلى الانتقال من عمليات التشغيل اليدوية والعمليات شبه الآلية نحو حلول AFP المدمجة والمُحسّنة من حيث التكلفة. يؤدي هذا التحول إلى زيادة الطلب على أنظمة AFP الروبوتية والهجينة التي توفر كثافة رأس مال أقل، وبصمات أصغر، ومسارات تأهيل أسرع، مما يتيح ترقيات الأتمتة المتزايدة دون متطلبات الحجم أو التعقيد أو الاستثمار للمنشآت الكبيرة القائمة على القنطرة.

- على سبيل المثال، في يوليو 2024، سلطت شركة Coriolis Composites الضوء على زيادة نشر أنظمة AFP الروبوتية الخاصة بها بين الشركات المصنعة للمركبات الفضائية والصناعية من المستوى 2 التي تسعى إلى حلول أتمتة مرنة وفعالة من حيث المساحة لدعم إنتاج الأجزاء المركبة المتزايد.

تحديات السوق

معايير الشهادات المجزأة ومتطلبات المؤهلات الخاصة بالبرنامج تمثل تحديًا لقابلية التوسع في السوق

يواجه مصنعو وضع الألياف الآلي والمستخدمون النهائيون تحديات ناجمة عن تجزئة الشهادات والمؤهلات ومتطلبات الموافقة الخاصة بالبرامج عبر أسواق الطيران والدفاع والفضاء والأسواق النهائية الصناعية. غالبًا ما تحتاج أنظمة AFP إلى التخصيص وإعادة التأهيل لتلبية معايير تصنيع المعدات الأصلية المختلفة، ومواصفات المواد، وأطر الامتثال التنظيمية، خاصة بالنسبة للهياكل المركبة الحرجة للطيران. يؤدي هذا النقص في التنسيق إلى زيادة التعقيد الهندسي، وتمديد الجداول الزمنية للتأهيل، ويحد من توحيد منصات AFP. بالنسبة للمصنعين الذين يدعمون برامج أو عملاء متعددين، يمكن أن تؤدي دورات التحقق المتكررة وتغييرات التكوين إلى إبطاء النشر وزيادة مخاطر المشروع وتثبيط الاستثمار في عمليات تثبيت AFP المتخصصة للغاية أو ذات البرنامج الواحد.

تحليل التجزئة

بواسطة هندسة الآلة

تهيمن آلات AFP القائمة على جسر الرافعة على حصة السوق نظرًا لمتطلبات تصنيع الهيكل الأساسي

يتم تقسيم السوق، استنادًا إلى بنية الآلة، إلى آلات AFP القائمة على القنطرية، وآلات AFP القائمة على الذراع الآلية، وآلات AFP ذات الحركة الهجينة.

تمتلك آلات AFP القائمة على القنطرية أعلى حصة سوقية في وضع الألياف الآلي (AFP) حيث تظل الحل المفضل لتصنيع الهياكل المركبة الكبيرة الحاملة للأوزان مثل الأجنحة وأقسام جسم الطائرة وأوعية الضغط ومكونات الإطلاق الفضائية. توفر هذه الأنظمة دقة موضعية فائقة وقدرة عالية على وضع السحب وترسيبًا مستقرًا على مساحات كبيرة من الأسطح، مما يجعلها ضرورية لبرامج الطيران والدفاع عالية السرعة حيث يعد اتساق الأبعاد والتكرار والامتثال للشهادة أمرًا بالغ الأهمية. يتم تعزيز هيمنتهم بشكل أكبر من خلال الاندماج العميق في المدى الطويلالطائرات التجاريةوخطوط الإنتاج الدفاعي، حيث تعمل دورات الاستبدال والتحديثات الإضافية على دعم الطلب المستمر.

- على سبيل المثال، في سبتمبر 2024، طورت MTorres استخدام أنظمة وضع الألياف الآلية القائمة على القنطرية داخل خطوط تصنيع المركبات الفضائية، مما يدعم وضع المكونات الهيكلية الكبيرة بدقة عالية ويعزز الهيمنة المستمرة للهياكل العملاقة في إنتاج الهياكل الجوية الأولية.

تشهد آلات AFP القائمة على الذراع الآلية أعلى نمو، حيث سجلت معدل نمو سنوي مركب قدره 7.7٪ خلال الفترة المتوقعة، مدفوعة بزيادة الطلب على حلول التصنيع المركبة المرنة والموفرة للمساحة والقابلة لإعادة التشكيل. تكتسب هذه الأنظمة قوة جذب بين موردي المستوى الثاني، وشركات تصنيع المواد المركبة الإقليمية، والمستخدمين الصناعيين الذين ينتجون أجزاء ذات هندسة معقدة مع تباين أقل في الحجم. إن قدرتها على دعم الإنتاج متعدد الأجزاء، وإعادة التوزيع بشكل أسرع، والاستثمار الأولي المنخفض مقارنة بالأنظمة العملاقة، تعمل على تسريع اعتمادها، لا سيما في مرافق الحقول الجاهزة والتطبيقات المركبة الناشئة. يؤدي الاستخدام المتزايد في معالجة AFP باللدائن الحرارية والمكونات الهيكلية غير الفضائية إلى تعزيز توقعات النمو لبنى AFP الآلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الألياف

تهيمن ألياف الكربون على حصة السوق بسبب الأداء الهيكلي ومتطلبات الاعتماد

استنادًا إلى نوع الألياف، يتم تقسيم السوق إلى ألياف الكربون والألياف الزجاجية وألياف الأراميد.

يمثل قطاع ألياف الكربون الحصة الأكبر من السوق نظرًا لاستخدامه على نطاق واسع في هياكل الطيران والدفاع والفضاء الأولية والثانوية حيث تعد نسبة القوة إلى الوزن العالية ومقاومة التعب والصلابة أمرًا بالغ الأهمية. تم تكوين أنظمة AFP في الغالب لوضع سحب ألياف الكربون، حيث إن معايير الاعتماد وبرامج الطائرات طويلة الأمد وسلاسل توريد المواد القائمة تفضل بقوة مركبات الكربون. يتم تعزيز هيمنة ألياف الكربون بشكل أكبر من خلال مؤهلاتها الشاملة عبر الأجنحة، وأقسام جسم الطائرة، وأوعية الضغط، والهياكل الفضائية، مما يجعلها المادة الافتراضية لتطبيقات AFP عالية القيمة.

- على سبيل المثال، في مايو 2024، سلطت شركة Ingersoll Machine Tools الضوء على الطلب المستمر على أنظمة AFP القائمة على ألياف الكربون والتي تدعم تصنيع هياكل الطائرات المركبة الكبيرة، مما يعكس الاعتماد المستمر على مركبات الكربون في التطبيقات الهيكلية الأولية.

من المتوقع أن يشهد قطاع الألياف الزجاجية أعلى نمو، مسجلاً معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة، مدفوعًا بتوسيع اعتماد AFP في الهياكل الأساسية الفضائية الحساسة من حيث التكلفة وطاقة الرياح والتطبيقات الصناعية المركبة. مقارنة بألياف الكربونتوفر الألياف الزجاجية تكلفة أقل للمواد وتحسين مقاومة الصدمات، مما يجعلها جذابة للهياكل غير الحرجة للطيران والمكونات الصناعية الكبيرة.

بواسطة صناعة الاستخدام النهائي

يهيمن قطاع الطيران والدفاع على حصة السوق بسبب الكثافة المركبة العالية والأتمتة المعتمدة على الشهادات

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الفضاء والدفاع والسيارات وطاقة الرياح والطاقة والمعدات الصناعية والبحرية ومراكز البحث والتكنولوجيا.

يمثل قطاع الطيران والدفاع الحصة الأكبر من السوق، مدفوعًا بالاستخدام المكثف لأنظمة AFP في تصنيع الهياكل المركبة الأولية والثانوية مثل الأجنحة، وأقسام جسم الطائرة، والذيل، وأوعية الضغط، والهياكل الفضائية. تتطلب هذه التطبيقات وضعًا دقيقًا للألياف وإمكانية التكرار وعمليات متوافقة مع الشهادات، مما يجعل AFP تقنية إنتاج مهمة. تستمر دورات حياة برامج الطائرات الطويلة والمحتوى المركب العالي لكل منصة ومتطلبات الأداء الهيكلي الصارمة في الحفاظ على الطلب القوي على أنظمة AFP عبر الطيران التجاري وطائرات الدفاع وبرامج الإطلاق الفضائية.

من المتوقع أن يشهد قطاع السيارات أعلى نمو، مسجلاً معدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة، مدفوعًا بزيادة اعتماد الهياكل المركبة خفيفة الوزن في السيارات الكهربائية، والمركبات عالية الأداء، ومرفقات البطاريات الهيكلية. يقوم مصنعو السيارات بشكل متزايد بتقييم أنظمة AFP الروبوتية والهجينة لتمكين وضع الألياف القابلة للتكرار للأشكال الهندسية المعقدة مع الحفاظ على كفاءة وقت الدورة والتحكم في التكلفة. يؤدي التركيز المتزايد على وزن السيارة وأداء التصادم والتكامل الهيكلي، جنبًا إلى جنب مع ارتفاع أحجام إنتاج المركبات الكهربائية والمتميزة، إلى تسريع اعتماد AFP إلى ما هو أبعد من النماذج الأولية نحو بيئات الإنتاج التسلسلي ذات الحجم المنخفض إلى المتوسط.

توقعات السوق الإقليمية لسوق الألياف الآلية (AFP).

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[أوورتRQRvo]

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 146.40 مليون دولار أمريكي في عام 2025، مدعومة بقاعدة كبيرة من مرافق التصنيع المركبة في المنطقة والتركيز القوي على برامج إنتاج الطيران والدفاع والفضاء. يستمر وجود كبار مصنعي المعدات الأصلية للطائرات، وموردي هياكل الطائرات من المستوى الأول، ومقاولي الدفاع في الحفاظ على الطلب على أنظمة AFP القائمة على القنطرية والروبوتية المستخدمة في الهياكل المركبة الأولية والثانوية. إن زيادة معدلات إنتاج الطائرات، وارتفاع المحتوى المركب لكل منصة، والاستبدال والترقية المستمرين لعمليات وضع الأشرطة الآلية القديمة وعمليات التثبيت اليدوية، كلها عوامل تدفع الاستثمار الثابت في معدات AFP. بالإضافة إلى ذلك، تعمل قيود العمالة ومتطلبات الشهادات والحاجة إلى إنتاج مركب عالي الجودة وقابل للتكرار على تعزيز اعتماد الأتمتة في جميع أنحاء الولايات المتحدة وكندا والمكسيك.

سوق وضع الألياف الآلي (AFP) في الولايات المتحدة

ستهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات تقدر بنحو 131.24 مليون دولار أمريكي في عام 2026، مدعومة ببصمتها الواسعة في مجال تصنيع الطيران والدفاع وريادتها في برامج الطائرات والفضاء المركبة المكثفة. تستضيف البلاد عددًا كبيرًا من منشآت AFP في مجال الطيران التجاري والطيران الدفاعي ومركبات الإطلاق الفضائية والتطبيقات الصناعية المتقدمة. يستمر التكامل القوي بين مصنعي المعدات الأصلية وموردي الطبقة الأولى المركبة، جنبًا إلى جنب مع الاستثمار المستمر في زيادات معدل الإنتاج، وتحديث الأدوات، والتصنيع الرقمي، في زيادة الطلب على كل من أنظمة AFP العملاقة ذات التنسيق الكبير والبنى الآلية المرنة.

أوروبا

وتمتلك السوق الأوروبية حصة كبيرة من السوق، مدعومة بالتركيز القوي لبرامج تصنيع المركبات الجوية والدفاعية والفضائية في جميع أنحاء المنطقة. الطلب مدفوع بالنظم البيئية الراسخة لإنتاج الطائرات، ومتطلبات الشهادات والجودة الصارمة، والاختراق العالي للمواد المركبة في كل من المنصات التجارية والدفاعية. وتتصدر ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا اعتماد AFP، بدعم من تصنيع هياكل الطائرات المرتبطة بشركة إيرباص، وإنتاج أنظمة الفضاء، وموردي المواد المركبة المتقدمة من المستوى الأول. يستمر التحديث المستمر للمرافق المركبة القديمة، واستبدال أنظمة وضع الأشرطة الآلية القديمة، وزيادة التركيز على قابلية التوسع في معدل الإنتاج وتكامل التصنيع الرقمي في دعم الطلب الثابت على معدات AFP في جميع أنحاء أوروبا.

سوق وضع الألياف الآلي في المملكة المتحدة (AFP)

ويقدر سوق المملكة المتحدة بحوالي 19.22 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.4٪ من الإيرادات العالمية.

سوق وضع الألياف الآلي في ألمانيا (AFP)

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 24.90 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.7% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا، حيث حققت إيرادات بلغت 105.05 مليون دولار أمريكي في عام 2025 على مستوى العالم. نمو السوق مدفوع بزيادة توطين هياكل الطائرات، وبرامج الطيران والفضاء المحلية، وزيادة الاستثمار في البنية التحتية للإنتاج المركب المتقدم. وتعد الصين واليابان وكوريا الجنوبية والهند ودول رابطة دول جنوب شرق آسيا (آسيان) من المساهمين الرئيسيين، بدعم من مرافق التصنيع المركبة الجديدة، وقواعد الموردين المتنامية من المستوى الأول والثاني، ومبادرات الفضاء والدفاع المدعومة من الحكومة. تشهد المنطقة تحولًا هيكليًا من التشغيل اليدوي والأتمتة الأساسية نحو أنظمة AFP الآلية والهجينة، لا سيما في الصين والهند وجنوب شرق آسيا، حيث يسعى المصنعون إلى حلول إنتاج مركبة قابلة للتطوير وفعالة من حيث التكلفة ومرنة.

سوق وضع الألياف الآلي في الصين (AFP)

ومن المتوقع أن يظل السوق الصيني هو المهيمن في المنطقة، حيث تقدر إيرادات عام 2026 بحوالي 37.03 مليون دولار أمريكي، وهو ما يمثل حوالي 8.5٪ من المبيعات العالمية.

سوق وضع الألياف الآلي في اليابان (AFP)

ويقدر سوق اليابان بحوالي 19.93 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.6% من السوق العالمية.

سوق وضع الألياف الآلي (AFP) في الهند

وتقدر قيمة السوق الهندية بحوالي 12.23 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وإفريقيا على الاستثمار المتزايد في مجال الطيران والدفاع والتصنيع المركب الصناعي المتقدم، لا سيما في دول مجلس التعاون الخليجي وإسرائيل وأجزاء مختارة من شمال إفريقيا. تدعم برامج تحديث الدفاع المدعومة من الحكومة، والمبادرات الفضائية، واستراتيجيات التنويع الصناعي الطلب على أنظمة وضع الألياف الآلية المستخدمة في الهياكل المركبة عالية الأداء. وتستفيد دول مجلس التعاون الخليجي من مشاريع التصنيع المركّب ذات النفقات الرأسمالية العالية والمكثفة للأتمتة، في حين تواصل إسرائيل الاستثمار في الإنتاج الممكّن من AFP لتطبيقات الدفاع والطائرات بدون طيار.

سوق التنسيب الآلي للألياف في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 4.71 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.1% من السوق العالمية.

أمريكا الجنوبية

ويحظى سوق أمريكا الجنوبية بدعم من المشاركة المتنامية للمنطقة في مجالات الطيران والدفاع والتصنيع المركب الصناعي المتقدم، بقيادة البرازيل والأرجنتين في المقام الأول. الطلب على أنظمة وضع الألياف الآلية مدفوع بإنتاج هياكل الطائرات المحلية، وبرامج تحديث الدفاع، وزيادة استخدام المواد المركبة في التطبيقات الصناعية والطاقة. وتمثل البرازيل أكبر سوق، مدعومة بقدرات تصنيع الطيران الراسخة والاستثمار المستمر في الهياكل المركبة، في حين تساهم الأرجنتين من خلال برامج الدفاع والفضاء المتخصصة.

سوق وضع الألياف الآلي في البرازيل (AFP)

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 11.34 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.6% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التركيز على حلول الأتمتة المركبة المتكاملة والقدرة على مستوى البرنامج إلى تكثيف المنافسة في السوق

يتم توحيد سوق وضع الألياف الآلي بشكل معتدل، ويتميز بعدد محدود من الشركات المصنعة العالمية التي تقدم أنظمة أتمتة مركبة متقدمة تغطي بنيات AFP القائمة على القنطرية والروبوتية والهجينة. يتمتع اللاعبون الرائدون مثل Fives Group، وIngersoll Machine Tools، وElectroimpact، وMTorres، وBroetje-Automation، وCoriolis Composites، وAutomated Dynamics، وMIKROSAM، وMAG Industrial Automation، وAccudyne Systems بمواقع تنافسية قوية، مدعومة بقواعد مثبتة عبر برامج الطيران والدفاع الرئيسية وعلاقات طويلة الأمد مع مصنعي المعدات الأصلية والشركات المصنعة للمواد المركبة من المستوى الأول.

يتم دفع التمايز التنافسي بشكل متزايد من خلال القدرة على التكامل على مستوى البرنامج، وتقنية وضع الرأس، وتوافق معالجة اللدائن الحرارية، وتكامل برامج التصنيع الرقمي بدلاً من أجهزة الآلة المستقلة. يركز المصنعون على منصات AFP المعيارية التي تتيح معدلات إنتاج قابلة للتطوير وتخطيطات قابلة لإعادة التشكيل والتكامل مع أنظمة الفحص ومعالجة المواد والأدوات. يسمح هذا النهج لمصنعي المواد المركبة بتحديث المرافق الأساسية، ودعم الإنتاج متعدد البرامج، وتحسين اتساق العملية أثناء إدارة تعقيد الشهادات والمؤهلات.

- على سبيل المثال، في يونيو 2024، أكدت شركة Coriolis Composites على توسيع منصات AFP الروبوتية المعيارية الخاصة بها مع التحكم المعزز في العمليات المستندة إلى البرامج وتخطيطات الخلايا القابلة لإعادة التشكيل، مما يدعم عملاء الفضاء الجوي الذين يسعون إلى بيئات تصنيع مركبة مرنة ومتعددة الأجزاء.

قائمة الشركات الرئيسية لتوزيع الألياف الآلية المذكورة في التقرير

- مجموعة الخمسات (فرنسا)

- Ingersoll Machine Tools, Inc. (الولايات المتحدة)

- شركة إلكتروإمباكت(نحن.)

- مجموعة تريلبورج(السويد)

- شركة Broetje-Automation GmbH(ألمانيا)

- توريس للتصاميم الصناعية(إسبانيا)

- مركبات كوريوليس (فرنسا)

- شركة Automated Dynamics, Corp. (الولايات المتحدة)

- ميكروسام(مقدونيا)

- شركة أكوداين سيستمز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2024:قامت Rocket Lab بتركيب نظام AFP روبوتي كبير الحجم لهياكل الصواريخ النيوترونية المركبة، مما أدى إلى أتمتة إنتاج مكونات ألياف الكربون بكميات كبيرة وتقليل العمل اليدوي.

- سبتمبر 2024:أعلنت شركة MTorres عن تطورات في محفظة تقنيات AFP الخاصة بها، مع التركيز على الأنظمة القائمة على القنطرية المحسنة وحلول التصنيع المركبة المتكاملة المصممة لدعم إنتاج الطائرات ذات المعدل الأعلى وتطبيقات التركيب الهيكلي المعقدة.

- يوليو 2024:عرضت شركة Coriolis Composites ترقيات لمنصات AFP الروبوتية الخاصة بها، مع التركيز على تكوينات الخلايا المعيارية، وتحسين برامج مراقبة العمليات، وإمكانات وضع مركبات اللدائن الحرارية الموسعة للعملاء في مجال الطيران والصناعة.

- يونيو 2024:عززت Fives Group عروض الأتمتة المركبة الخاصة بها من خلال تعزيز التكامل بين أنظمة AFP وحلول التفتيش النهائي ومعالجة المواد، ودعم نشر خط الإنتاج المركب الجاهز.

- أبريل 2024:واصلت شركة Ingersoll Machine Tools نشر أنظمة Mongoose™ AFP الخاصة بها للمكونات المركبة الكبيرة، مما يؤكد الطلب المتزايد على حلول وضع الألياف عالية الدقة وواسعة التنسيق عبر تطبيقات الطيران والطاقة.

تغطية التقرير

يتضمن تحليل السوق العالمي لوضع الألياف الآلي (AFP) دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[بوبروبلكر]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب بنية الآلة ونوع الألياف وصناعة الاستخدام النهائي والمنطقة |

| بواسطة هندسة الآلة |

|

| حسب نوع الألياف |

|

| حسب صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، تبلغ القيمة السوقية العالمية 435.08 مليون دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 735.63 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 146.40 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة 2026-2034.

من خلال قطاع صناعة الاستخدام النهائي، من المتوقع أن يقود قطاع الطيران والدفاع السوق.

يؤدي ارتفاع التعقيد المركب وكثافة الأتمتة عبر قطاعات الطيران والصناعة إلى زيادة الطلب على أنظمة وضع الألياف الآلية المتقدمة.

تعد Fives Group وElectroimpact وIngersoll Machine Tools وMTorres وBroetje-Automation وAccudyne Systems من اللاعبين الرئيسيين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.