حجم سوق هيئات التصنيع المتقدمة للسيارات، وحصتها، وتحليل الصناعة، من خلال تكنولوجيا التصنيع (الروبوتات المتقدمة والأتمتة، واللحام بالليزر وتقنيات الانضمام المتقدمة، والختم الساخن وتصلب الصحافة، وغيرها)، حسب نوع السيارة (هاتشباك وسيارات السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب نوع الدفع (ICE والكهرباء)، حسب نوع المادة (الفولاذ المتقدم عالي القوة، وسبائك الألومنيوم والألمنيوم، والمواد المركبة، وغيرها)، حسب نوع هيكل الجسم (الهيكل باللون الأبيض، والإطارات الهيكلية والأنظمة السفلية، وهياكل إدارة التصادم، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق هيئات التصنيع المتقدمة للسيارات والتوقعات المستقبلية

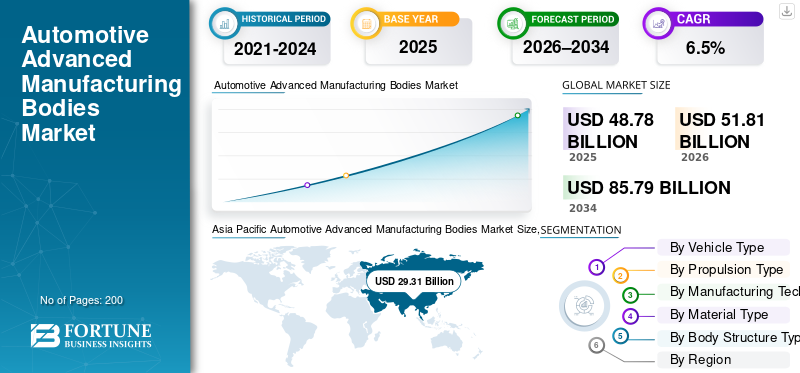

بلغت قيمة سوق هيئات التصنيع المتقدمة العالمية للسيارات 48.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 51.81 مليار دولار أمريكي في عام 2026 إلى 85.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق هيئات تصنيع السيارات المتقدمة بحصة سوقية بلغت 60.08٪ في عام 2025.

تشير هيئات التصنيع المتقدمة للسيارات إلى هياكل هياكل المركبات التي يتم إنتاجها باستخدام مواد متقدمة، والأتمتة، والروبوتات، وتقنيات التشكيل الدقيقة لتعزيز القوة والسلامة والوزن الخفيف وكفاءة الإنتاج. تشمل محركات السوق الطلب على المركبات خفيفة الوزن، وأنظمة السلامة والانبعاثات الأكثر صرامة، واعتماد السيارات الكهربائية، واستخدام المواد المتقدمة، واستثمارات الأتمتة، وتركيز مصنعي المعدات الأصلية على كفاءة التكلفة والتصنيع القابل للتطوير.

ومن بين اللاعبين الرئيسيين في السوق: Magna International، وGestamp، وBenteler، وMartinrea، وMagna Steyr، وFlex-N-Gate، وthyssenkrupp Automotive Body Solutions، وvoestalpine، التي تتنافس من خلال الهياكل خفيفة الوزن والمواد المتقدمة والأتمتة وتقنيات تصنيع الهياكل عالية الدقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق هيئات التصنيع المتقدمة للسيارات

- حجم السوق عام 2025: 48.78 مليار دولار أمريكي

- حجم السوق عام 2026: 51.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 85.79 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.50% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 60.08% في عام 2025.

- يعد قطاع التصنيع والصناعة الرقمية 4.0 هو الأسرع نموًا، حيث سجل معدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة.

- يعد قطاع الكهرباء هو الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 10.60٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية وتظل المنطقة الأسرع نموًا، مدفوعة بتوسع إنتاج السيارات الكهربائية

أمريكا الشمالية

ومن المتوقع أن يصل سوق أمريكا الشمالية إلى 13.09 مليار دولار أمريكي بحلول عام 2034.

أوروبا

تمتلك أوروبا ثاني أكبر سوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 5.67 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 4.61 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق هيئات التصنيع المتقدمة للسيارات

يعد التحول نحو هياكل الجسم متعددة المواد والمنصات المعيارية اتجاهًا رئيسيًا للسوق

أحد اتجاهات السوق الرئيسية لهيئات تصنيع السيارات المتقدمة هو الانتقال نحو هياكل الجسم متعددة المواد ومنصات المركبات المعيارية. يجمع صانعو السيارات بشكل متزايد بين الفولاذ،الألومنيوموالمواد المركبة والمغنيسيوم لتحسين الوزن وأداء التصادم والتكلفة. تتيح الأنظمة الأساسية المعيارية إمكانية إطلاق النماذج بشكل أسرع ومشاركة المكونات عبر محافظ ICE وEV. يعمل هذا الاتجاه على تسريع اعتماد تقنيات الانضمام المتقدمة والتصميم القائم على المحاكاة وأنظمة التصنيع المرنة القادرة على التعامل مع المواد المتنوعة ضمن خط إنتاج واحد.

- في أغسطس 2022، استكشف فريق STRUCTeam التطورات في حاويات بطاريات السيارات الكهربائية متعددة المواد، وسلط الضوء على التصميم المركب متعدد المواد لتلبية احتياجات السلامة والوزن والتكامل الحراري والهيكلي، مما يؤثر على تصنيع حاويات البطاريات المستقبلية وتجميع الجسم المعقد في السيارات الكهربائية.

ديناميكيات السوق

محركات السوق

الوزن الخفيف والتعقيد في هندسة المركبات الكهربائية يدفعان الطلب المتقدم على تصنيع الهياكل

يعد الطلب المتزايد على المركبات خفيفة الوزن والتحول السريع نحو التنقل الكهربائي من المحركات الرئيسية لهيئات تصنيع السيارات المتقدمة. يتبنى صانعو السيارات بشكل متزايد الألومنيوم، وAHSS، والمواد المركبة، والهياكل متعددة المواد لتحسين المدى والسلامة والسلامة الهيكلية. تتطلب بنيات المركبات الكهربائية المعقدة، بما في ذلك حاويات البطاريات والمجموعات الأرضية الهيكلية، تقنيات تصنيع عالية الدقة مثل الختم الساخن،اللحام بالليزر,والروبوتات المتقدمة تقنيًا، مما يدفع الاستثمار المستدام عبر مرافق تصنيع المعدات الأصلية العالمية والمستوى الأول.

- في يناير 2025، قامت جنرال موتورز بتوسيع إستراتيجيتها للتصنيع الإضافي، ونشرت الطباعة ثلاثية الأبعاد لتركيبات الهيكل والأدوات والمكونات الهيكلية المختارة، مما أدى إلى تحسين مرونة الإنتاج ودعم تصنيع هياكل السيارات خفيفة الوزن من الجيل التالي.

قيود السوق

الاستثمار الرأسمالي المرتفع والتكامل التكنولوجي لتقييد توسع السوق

يتطلب اعتماد تقنيات التصنيع المتقدمة لهيئات التصنيع المتقدمة للسيارات إنفاق رأسمالي كبير مقدمًا. التكاليف المرتفعة المرتبطة بالروبوتات، وأنظمة التشغيل الآلي، والربط القائم على الليزر، والأدوات المتخصصة تحد من اعتمادها، خاصة بين الشركات المصنعة الصغيرة. بالإضافة إلى ذلك، يمكن أن يؤدي دمج التقنيات الجديدة في خطوط الإنتاج الحالية إلى تعطيل العمليات وزيادة وقت التوقف عن العمل. تؤدي الفجوات في المهارات في تشغيل وصيانة المعدات المتقدمة إلى زيادة تعقيد العمليات، مما يعيق النمو السريع والموحد لسوق هيئات تصنيع السيارات المتقدمة.

فرص السوق

توطين إنتاج المركبات الكهربائية لخلق فرص تصنيع جديدة

يوفر التوطين المتزايد لإنتاج السيارات الكهربائية فرصًا كبيرة لتصنيع هياكل السيارات المتقدمة. وتعمل الحكومات على تشجيع التصنيع المحلي من خلال الحوافز، في حين تعمل شركات تصنيع السيارات على إنشاء مصانع إقليمية للمركبات الكهربائية للحد من مخاطر سلسلة التوريد. يؤدي هذا إلى زيادة الطلب على تصنيع الجسم باللون الأبيض، وغطاء البطارية، والمكونات الهيكلية محليًا. يمكن للموردين الذين يقدمون حلول هياكل مرنة وقابلة للتطوير ومتعددة المواد الاستفادة من مشاريع Greenfield الجديدة وعقود التوريد طويلة الأجل عبر أسواق قطاع السيارات الناشئة والناضجة.

- في ديسمبر 2025، أعلنت ماروتي سوزوكي عن خطط للتوطينبطارية السيارة الكهربائيةالإنتاج والمكونات الحيوية قبل إطلاق e-VITARA، وتوسيع البنية التحتية للشحن وورش العمل التي تدعم السيارات الكهربائية لتعزيز النظام البيئي للمركبات الكهربائية في الهند ودعم التصنيع المحلي للهياكل وأجزاء الجسم.

تحديات السوق

تعقيد العملية واتساق الجودة لتحدي تصنيع الهياكل المتقدمة

يظل الحفاظ على الجودة المتسقة عبر هياكل السيارات المعقدة والمتعددة المواد يمثل تحديًا كبيرًا. تتطلب عمليات التشكيل والانضمام المتقدمة تحكمًا دقيقًا ومراقبة في الوقت الفعلي وتحققًا صارمًا لتجنب العيوب. تؤدي الاختلافات في سلوك المواد والتمدد الحراري وتوافق الانضمام إلى زيادة خطر إعادة العمل والخردة. إن ضمان التكرار بكميات كبيرة، مع تلبية معايير السلامة الصارمة، يضع ضغطًا مستمرًا على الشركات المصنعة للاستثمار في تحسين العمليات وتنمية القوى العاملة الماهرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة تكنولوجيا التصنيع

الإنتاجية والدقة المعتمدة على الأتمتة لتعزيز نمو قطاع الروبوتات والأتمتة المتقدمة

من خلال تكنولوجيا التصنيع، ينقسم السوق إلى الروبوتات المتقدمة والأتمتة، واللحام بالليزر وتقنيات الانضمام المتقدمة، والختم الساخن وتصلب الضغط، والتصنيع الإضافي، والتصنيع الرقمي والصناعة 4.0.

يهيمن قطاع الروبوتات والأتمتة المتقدمة على السوق. وينبع هذا الطلب من دورها الحاسم في تقديم إنتاج كبير الحجم وعالي الدقة لهياكل السيارات. يعتمد مصنعو المعدات الأصلية وموردو المستوى الأول على اللحام الآلي ومعالجة المواد والتجميع الآلي لضمان الاتساق وتقليل العيوب وتحسين الإنتاجية. يؤدي التعقيد المتزايد للنماذج، وهياكل الجسم متعددة المواد، ومتطلبات السلامة الصارمة إلى تعزيز الاستثمار المستدام في الروبوتات، مما يجعل الأتمتة العمود الفقري لعمليات تصنيع الهياكل الحديثة على مستوى العالم.

- في ديسمبر 2025، أعلنت هيونداي عن استثمارات كبيرة في الروبوتات البشرية للأعمال اللوجستية والصناعية، بهدف دمج الآلات المستقلة في عمليات التصنيع ومناولة المواد، وتعزيز الأتمتة، وإنتاجية تجميع الجسم، والخدمات اللوجستية الداخلية المرنة في إنتاج السيارات في المستقبل.

يعد التصنيع الرقمي والصناعة 4.0 هو القطاع الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة. يساعد الاعتماد المتزايد على التوائم الرقمية والصيانة التنبؤية ومراقبة الإنتاج في الوقت الفعلي الشركات المصنعة على تحسين الكفاءة وتقليل وقت التوقف عن العمل وتحسين التكاليف عبر خطوط تصنيع هياكل السيارات المتقدمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

إنتاج كميات كبيرة من سيارات الركاب وهياكل هيكلية موحدة للحفاظ على هيمنة سيارات الهاتشباك والسيدان

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك وسيارات سيدان،سيارات الدفع الرباعيوالمركبات التجارية الخفيفة (LCVs)، والمركبات التجارية (HCVs).

يهيمن قطاع الهاتشباك وسيارات السيدان على السوق نظرًا لارتفاع حجم إنتاجها العالمي وهياكل الجسم الموحدة. تعتمد هذه المركبات بشكل كبير على عمليات تصنيع الجسم باللون الأبيض الناضجة وعالية الإنتاجية باستخدام الروبوتات واللحام بالليزر وتصلب الضغط. تضمن برامج التصنيع واسعة النطاق، خاصة في منطقة آسيا والمحيط الهادئ وأوروبا، طلبًا ثابتًا على تقنيات تصنيع الهياكل المتقدمة، وترقيات الأدوات، وأتمتة العمليات عبر مرافق إنتاج OEM وTier-1.

- في فبراير 2025، كشفت كيا النقاب عن سيارتها EV4 ومفهوم EV2 في يوم Kia EV، مما أدى إلى توسيع تشكيلة سياراتها الكهربائية الأساسية بسيارة سيدان كهربائية جديدة ومفهوم سيارات الدفع الرباعي من الفئة B، مما يعزز تطور الهيكل والتصميم الهيكلي المستقبلي للمنصات الكهربائية.

يعد قطاع سيارات الدفع الرباعي هو الأسرع نموًا، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة. يؤدي تفضيل المستهلك المتزايد للمركبات الأكبر حجمًا وسيارات الدفع الرباعي الكهربائية إلى زيادة الطلب على هياكل الجسم المعقدة وخفيفة الوزن، مما يؤدي إلى زيادة اعتماد المواد المتقدمة والمنصات المعيارية وتقنيات التصنيع المرنة.

حسب نوع الدفع

إنشاء مقياس إنتاج ICE ومنصات الجسم الناضجة لتعزيز نمو قطاع ICE

استنادا إلى نوع الدفع، يتم تقسيم السوق إلى ICE والكهربائية.

يهيمن قطاع ICE على السوق نظرًا لقاعدة الإنتاج العالمية الواسعة ومنصات تصنيع الهياكل الراسخة. كميات كبيرة من سيارات الركاب والمركبات التجاريةتستمر شركة ICE المدعومة من قبل ICE في الاعتماد على عمليات الجسم الأبيض والروبوتات وتقنيات التشكيل التي أثبتت جدواها. تعمل عمليات تحديث النماذج المستمرة وترقيات السلامة ومبادرات الوزن الخفيف على الحفاظ على الاستثمارات الثابتة في معدات التصنيع المتقدمة وتحسين العمليات عبر خطوط إنتاج هياكل مركبات ICE في جميع أنحاء العالم.

يعد قطاع الكهرباء هو الأسرع نموًا، حيث يبلغ معدل النمو السنوي المركب 10.6٪ خلال الفترة المتوقعة. يؤدي الاعتماد السريع للمركبات الكهربائية إلى زيادة الطلب على حاويات البطاريات، ومجموعات الأرضيات الهيكلية، وهياكل الجسم خفيفة الوزن، مما يؤدي إلى تسريع استخدام المواد المتقدمة، والأتمتة، وتقنيات التصنيع من الجيل التالي.

- في يناير 2026، كشفت فولفو عن تفاصيل سيارتها القادمة EX60 EV SUV، التي تتميز بالبث الضخم والتكامل الهيكلي للبطارية لتقليل تعقيد مكونات الجسم، وخفض التكاليف، وتحسين كفاءة الإنتاج لهياكل هيكل السيارة الكهربائية على منصة SPA3 الجديدة.

حسب نوع المادة

وزن خفيف فعال من حيث التكلفة وقابلية تشكيل مثبتة لتلبية متطلبات الفولاذ المتقدمة عالية القوة

حسب نوع المادة، يتم تصنيف السوق إلى الفولاذ المتقدم عالي القوة والألمنيوم وسبائك الألومنيوم والمواد المركبة،المغنيسيومالسبائك، وهياكل الجسم متعددة المواد.

يهيمن الفولاذ المتقدم عالي القوة على السوق، نظرًا لتوازنه الأمثل بين القوة وتقليل الوزن وكفاءة التكلفة. يعتمد صانعو السيارات على نطاق واسع نظام AHSS للمكونات الهيكلية والهيكلية للوفاء بلوائح السلامة والانبعاثات دون إجراء إصلاحات كبيرة على العمليات. ويضمن توافقه مع البنية التحتية الحالية للختم واللحام والأتمتة إمكانية التوسع على نطاق واسع، مما يحافظ على الطلب القوي عبر برامج ICE وبرامج تصنيع هياكل المركبات الكهربائية.

- في نوفمبر 2022، نشرت هوندا تقنيات تصنيع متقدمة لعائلة Civic، تتضمن الأتمتة والمواد عالية القوة وهياكل الجسم المُحسّنة لتحسين الإنتاجية وتعزيز كفاءة الإنتاج وأداء سلامة المركبات.

تعد هياكل الجسم متعددة المواد هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة. إن الاستخدام المتزايد للألمنيوم والمواد المركبة والمغنيسيوم إلى جانب الفولاذ يدعم أهداف الوزن الخفيف القوية وبنيات المركبات الكهربائية المعقدة، مما يؤدي إلى اعتماد تقنيات الانضمام المتقدمة والتصنيع المرن.

حسب نوع هيكل الجسم

الدور الهيكلي الأساسي والإنتاج بكميات كبيرة للحفاظ على الهيمنة القطاعية للجسم الأبيض

حسب نوع هيكل الجسم، يتم تصنيف السوق إلى الجسم باللون الأبيض، والإغلاقات، والإطارات الهيكلية وأنظمة الهيكل السفلي، وهياكل إدارة التصادم، ومرفقات البطاريات، وتجميعات الأرضيات الهيكلية.

يهيمن قطاع الهيكل باللون الأبيض على السوق، حيث إنه بمثابة الإطار الهيكلي الأساسي لجميع أنواع المركبات. كميات إنتاج عالية عبرسيارات الركابوتدفع المركبات التجارية الطلب المستمر على تقنيات الختم واللحام وتصلب الضغط والتجميع الآلي المتقدمة. تضمن ترقيات السلامة المستمرة، وتجديدات النظام الأساسي، ومبادرات الوزن الخفيف استثمارات ثابتة في قدرات تصنيع BIW عبر منشآت تصنيع المعدات الأصلية العالمية والمستوى الأول.

تعتبر حاويات البطاريات وتجميعات الأرضيات الهيكلية هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 8.4٪ خلال الفترة المتوقعة. يؤدي الاعتماد السريع على السيارات الكهربائية إلى زيادة الطلب على هياكل البطاريات خفيفة الوزن والمقاومة للاصطدامات، مما يؤدي إلى تسريع استخدام المواد المتقدمة والربط الدقيق وعمليات التصنيع المؤتمتة للغاية.

توقعات السوق الإقليمية لهيئات التصنيع المتقدمة للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية وهي المنطقة الأسرع نمواً. ويعزى النمو في المنطقة إلى قاعدة إنتاج السيارات الضخمة والتوسع في تصنيع السيارات الكهربائية. تستضيف الصين واليابان وكوريا الجنوبية والهند منشآت كبيرة لتصنيع المعدات الأصلية ومن المستوى الأول تستثمر بكثافة في الروبوتات والأتمتة وتقنيات الجسم المتقدمة. إن الاعتماد السريع على السيارات الكهربائية، والتصنيع بتكلفة تنافسية، والحوافز الحكومية، والتوسعات المستمرة في سعة هياكل الجسم والبطاريات، كلها عوامل تؤدي مجتمعة إلى نمو قوي ومستدام للسوق في جميع أنحاء المنطقة.

- في ديسمبر 2025، أطلقت سنغافورة أول مصنع سيارات ذكي يدعم تقنية الجيل الخامس، مما يتيح تنسيق الروبوتات في الوقت الفعلي، ومراقبة الجودة الرقمية، وأنظمة التصنيع المتصلة التي تعزز الإنتاجية والدقة في الإنتاج المتقدم للهيكل والمكونات الهيكلية.

سوق هيئات التصنيع المتقدمة للسيارات في الصين

من المتوقع أن يصل سوق هيئات تصنيع السيارات المتقدمة في الصين في عام 2026 إلى قيمة 17.89 مليار دولار أمريكي، وهو ما يمثل حوالي 34.5٪ من إيرادات السوق العالمية. الدافع وراء الهيمنة هو إنتاج المركبات على نطاق واسع، واعتماد الأتمتة السريعة، وتكامل المواد خفيفة الوزن، والتصنيع القوي للمركبات الكهربائية، والاستثمارات المستمرة في المصانع الذكية والتقنيات المتقدمة للهيكل الأبيض.

سوق هيئات التصنيع المتقدمة للسيارات في اليابان

من المقرر أن تبلغ قيمة سوق هيئات تصنيع السيارات المتقدمة في اليابان في عام 2026 4.61 مليار دولار أمريكي، وهو ما يمثل حوالي 8.9٪ من إيرادات السوق العالمية. يتم دعم نمو السوق في اليابان من خلال الريادة الهندسية الدقيقة، وكثافة الأتمتة العالية، واستخدام الروبوتات المتقدمة، والتركيز على التصنيع عالي الجودة، والطلب الثابت من منصات المركبات الهجينة ومنصات الجيل التالي.

سوق هيئات التصنيع المتقدمة للسيارات في الهند

من المرجح أن يصل سوق هيئات تصنيع السيارات المتقدمة في الهند إلى 3.50 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.8٪ من إيرادات السوق العالمية. وينبع النمو السريع في الهند من التوسع في إنتاج المركبات، وتوطين تصنيع الهياكل، وزيادة استثمارات السيارات الكهربائية، وحوافز التصنيع الحكومية، وزيادة اعتماد تقنيات اللحام والتشكيل الآلي.

أوروبا

تمتلك أوروبا ثاني أكبر حصة سوقية لهيئات تصنيع السيارات المتقدمة، حيث تنمو بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة، مدعومة بلوائح صارمة بشأن الانبعاثات والسلامة. يعتمد صانعو السيارات بشكل متزايد على مواد خفيفة الوزن، وهياكل هيكلية متعددة المواد، وتقنيات ربط متقدمة. يؤدي الاختراق القوي للمركبات الكهربائية، وتصنيع المركبات المتميزة، والاعتماد المبكر لتقنيات الصناعة 4.0 في جميع أنحاء ألمانيا وفرنسا والمملكة المتحدة إلى الحفاظ على الاستثمارات الثابتة في البنية التحتية المتقدمة لتصنيع هياكل السيارات.

- في نوفمبر 2025، أطلقت حكومة المملكة المتحدة مبادرة DRIVE35 بقيمة 2.5 مليار جنيه إسترليني (3.35 مليار دولار أمريكي) لتوسيع نطاق الابتكار في تصنيع السيارات ودعم الأتمتة والمواد المتقدمة وتقنيات تصنيع الهياكل الرقمية عبر مصنعي المعدات الأصلية وموردي المستوى الأول.

سوق هيئات التصنيع المتقدمة للسيارات في ألمانيا

من المتوقع أن يصل سوق هيئات تصنيع السيارات المتقدمة في ألمانيا في عام 2026 إلى قيمة 2.24 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3٪ من إيرادات السوق العالمية. يعتمد نمو السوق في ألمانيا على إنتاج السيارات المتميزة، واعتماد الصناعة 4.0، والهياكل المتقدمة خفيفة الوزن، والتعاون القوي في مجال تصنيع المعدات الأصلية من المستوى الأول، والابتكار المستمر في عمليات تصنيع الهيكل.

سوق هيئات التصنيع المتقدمة للسيارات في المملكة المتحدة

يُقدر سوق هيئات تصنيع السيارات المتقدمة في المملكة المتحدة في عام 2026 بحوالي 0.50 مليار دولار أمريكي، وهو ما يمثل حوالي 1.0٪ من إيرادات السوق العالمية. يتم دعم السوق في المملكة المتحدة من خلال تصنيع المركبات المتخصصة، ومنصات الجسم التي تركز على السيارات الكهربائية، والاستثمارات في أنظمة التصنيع المرنة، وزيادة اعتماد المواد المتقدمة وتقنيات الأتمتة.

أمريكا الشمالية

ومن المتوقع أن يصل سوق أمريكا الشمالية إلى 13.09 مليار دولار أمريكي بحلول عام 2034. ويعتمد السوق الإقليمي لهيئات تصنيع السيارات المتقدمة على الإنتاج الثابت للمركبات ومبادرات الكهرباء المتنامية. يواصل مصنعو المعدات الأصلية وموردو المستوى الأول تحديث خطوط تصنيع الهياكل من خلال الأتمتة والتصنيع الرقمي والأدوات المرنة. ويدعم التركيز المتزايد على الاستثمارات في مصانع السيارات الكهربائية، وتجميع البطاريات، وسلاسل التوريد المحلية الطلب على تقنيات تصنيع الهيكل الأبيض والمكونات الهيكلية المتقدمة في جميع أنحاء المنطقة.

- في سبتمبر 2024، دخلت تويوتا في شراكة مع شركة أمريكية لتجربة اختراق في التصنيع المخصص، والاستفادة من التشكيل المتقدم والعمليات الرقمية لتمكين إنتاج هيكل مرن والتكيف بشكل أسرع مع متطلبات منصة السيارة المتطورة.

سوق هيئات التصنيع المتقدمة للسيارات في الولايات المتحدة

ويقدر سوق هيئات تصنيع السيارات المتقدمة في الولايات المتحدة في عام 2026 بحوالي 5.67 مليار دولار أمريكي، وهو ما يمثل حوالي 10.9٪ من إيرادات السوق العالمية. وينبع الطلب من بصمة تصنيع السيارات واسعة النطاق والاستثمارات المتسارعة في السيارات الكهربائية. يقوم كبار مصنعي المعدات الأصلية بتحديث ورش الهياكل باستخدام الروبوتات المتقدمة واللحام بالليزر وتقنيات تصلب الضغط. الحوافز الفيدرالية لإنتاج المركبات الكهربائية المحلية وبطاريةويؤدي التصنيع إلى زيادة الطلب على هياكل الهياكل المتقدمة، خاصة سيارات الدفع الرباعي الكهربائية والشاحنات الصغيرة.

بقية العالم

ويشهد بقية العالم نموًا تدريجيًا في السوق مدفوعًا بمراكز تصنيع السيارات الناشئة في أمريكا الجنوبية والشرق الأوسط وأجزاء من أفريقيا. تعمل زيادة توطين تجميع المركبات، وتوسيع اعتماد السيارات الكهربائية، والاستثمارات في مرافق التصنيع الحديثة على تعزيز الطلب على تقنيات تصنيع الهياكل المتقدمة. ومع ذلك، يظل الاعتماد انتقائيًا بسبب حساسية التكلفة والقيود المفروضة على البنية التحتية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تحدد الأتمتة والمواد المتقدمة وهندسة المنصات الكثافة التنافسية

يتم توحيد سوق هياكل تصنيع السيارات المتقدمة بشكل معتدل، ويهيمن عليها الموردون العالميون من المستوى الأول وشركات هندسة الهياكل المتخصصة التي تتمتع بعلاقات قوية مع مصنعي المعدات الأصلية. ويتنافس اللاعبون الرئيسيون مثل Magna International، وGestamp، وBenteler، وMartinrea، وMagna Steyr، وFlex-N-Gate، وthyssenkrupp Automotive Body Solutions، وvoestalpine من خلال الروبوتات المتقدمة، والخبرة في المواد المتعددة، ومنصات الهيكل الأبيض القابلة للتطوير. يركز التمايز التنافسي على قدرات الوزن الخفيف والتصنيع الرقمي والحلول الهيكلية الجاهزة للمركبات الكهربائية. تعمل الشركات على تعزيز مكانتها من خلال توسيع القدرات، وتحديث الأتمتة، والشراكات الإستراتيجية، والإنتاج المحلي لدعم منصات تصنيع المعدات الأصلية الإقليمية والتطورات.مركبة كهربائيةأبنية.

قائمة الشركات الرئيسية لتصنيع السيارات المتقدمة

- شركة ماجنا الدولية(كندا)

- جيستامب أوتوموسيون إس.إي.(إسبانيا)

- بنتيلر انترناشيونال ايه جي(النمسا)

- شركة مارتينريا الدولية(كندا)

- كيرشوف أوتوموتيف جي إم بي إتش (ألمانيا)

- تيسن كروب لتكنولوجيا السيارات (ألمانيا)

- شركة أرسيلورميتال للسيارات (لوكسمبورغ)

- شركة فويستالبين (النمسا)

- بوسكو لحلول الصلب للسيارات (كوريا الجنوبية)

- شركة نيبون ستيل (اليابان)

- شركة هيونداي للصلب (كوريا الجنوبية)

- شركة Novelis (الولايات المتحدة)

- كونستيليوم SE (هولندا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Sony Honda Mobility عن التحسينات التي طرأت على منصة AFEELA، مع التركيز على تكامل المركبات المعرفة بالبرمجيات مما يزيد الطلب على هياكل الجسم القابلة للتكيف وعمليات التصنيع الهندسية رقميا لدعم بنيات التنقل المستقبلية.

- يناير 2026:أعلنت Magna عن وحدات التحكم الإلكترونية المتوافقة مع DRIVE Hyperion وخدمات التكامل من المستوى الأول، مما يعزز دورها في التكامل على مستوى النظام الأساسي الذي يربط بشكل متزايد بين هندسة إلكترونيات السيارة والتصميم المتقدم للهيكل والنظام الهيكلي.

- سبتمبر 2025:قامت DXC Technology بتطوير ابتكارات الذكاء الاصطناعي في تصنيع السيارات من خلال التعاون مع الشركات الناشئة، وتمكين الهندسة الرقمية، والتحسين الذكي للمصنع، وتخطيط الإنتاج القائم على الذكاء الاصطناعي لعمليات تصنيع هياكل السيارات المتقدمة.

- سبتمبر 2025:بدأت شركة هينيسي للمركبات الخاصة في إنشاء منشأة تصنيع متقدمة تتميز بتصنيع هياكل السيارات وتجميعها بدقة تعتمد على التشغيل الآلي، مما يدعم الطلب المتزايد على المركبات عالية الأداء ويعزز الاستثمارات في تصنيع هياكل السيارات المتقدمة المرنة ومنخفضة الحجم.

- سبتمبر 2025:قامت Machina Labs بتطوير تصنيع سيارات مخصص باستخدام الروبوتات المعتمدة على الذكاء الاصطناعي وتشكيل المعادن، مما يتيح الإنتاج السريع لألواح الهيكل المعقدة والمكونات الهيكلية بدون أدوات تقليدية، ودعم نماذج تصنيع هياكل السيارات المرنة من الجيل التالي.

- نوفمبر 2024:قامت شركة Inteva Products بتوسيع مصنعها للتصنيع في مدينة بيون لدعم الطلب المتزايد على الإنتاج، وتعزيز التصنيع المحلي لمكونات هيكل وجسم السيارات مع تعزيز الأتمتة وقابلية التوسع والقدرة ومرونة سلسلة التوريد في منطقة آسيا والمحيط الهادئ.

- يونيو 2024:قامت BMW بتوسيع قدرات التصنيع الإضافي من خلال افتتاح مجمع للتصنيع الإضافي بقيمة 26.84 مليون دولار أمريكي في ميونيخ، وتوسيع نطاق الطباعة الصناعية ثلاثية الأبعاد للأدوات المتعلقة بالهيكل والمكونات الهيكلية ومساعدات الإنتاج، مما يتيح تصنيعًا مرنًا وعالي الدقة وتقليل فترات التطوير.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المركبة، حسب نوع الدفع، حسب تكنولوجيا التصنيع، حسب نوع المادة، حسب نوع هيكل الجسم، وحسب المنطقة |

|

حسب نوع السيارة |

· الهاتشباك والسيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · فيروس التهاب الكبد الوبائي |

|

حسب نوع الدفع |

· الجليد · كهربائي |

|

بواسطة تكنولوجيا التصنيع |

· الروبوتات والأتمتة المتقدمة · اللحام بالليزر وتقنيات الربط المتقدمة · الختم الساخن والتصلب بالضغط · التصنيع الإضافي · التصنيع والصناعة الرقمية 4.0 |

|

بواسطة نوع المادة |

· فولاذ متطور عالي القوة · الألومنيوم وسبائك الألومنيوم · المركبات · سبائك المغنيسيوم · هياكل الجسم متعددة المواد |

|

بواسطة نوع هيكل الجسم |

· الجسم باللون الأبيض · عمليات الإغلاق · الإطارات الهيكلية والأنظمة السفلية · هياكل إدارة الأعطال · حاويات البطاريات وتجميعات الأرضيات الهيكلية |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المركبة، حسب نوع الدفع، حسب تكنولوجيا التصنيع، حسب نوع المادة، حسب نوع هيكل الجسم، وحسب البلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المركبة، حسب نوع الدفع، حسب تكنولوجيا التصنيع، حسب نوع المادة، حسب نوع هيكل الجسم، وحسب البلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، حسب نوع الدفع، حسب تكنولوجيا التصنيع، حسب نوع المادة، حسب نوع هيكل الجسم، وحسب البلد) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المركبة، حسب نوع الدفع، حسب تكنولوجيا التصنيع، حسب نوع المادة، حسب نوع هيكل الجسم) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 48.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 85.79 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 29.31 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة 2026-2034.

يقود قطاع الهاتشباك وسيارات السيدان السوق من حيث نوع السيارة.

تعد لوائح السلامة وتحمل الصدمات الأكثر صرامة من العوامل الرئيسية التي تحرك السوق.

ومن بين اللاعبين الرئيسيين في السوق: Magna International، وGestamp، وBenteler، وMartinrea، وMagna Steyr، وFlex-N-Gate، وthyssenkrupp Automotive Body Solutions، وvoestalpine، وغيرها.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.