حجم سوق وحدات وقود الهواء للسيارات، والمشاركة وتحليل الصناعة، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب نوع الوحدة (وحدات حقن الوقود ووحدات إدارة الهواء)، حسب نوع الوقود (البنزين والديزل والوقود البديل)، حسب نوع التكنولوجيا (حقن الوقود في الميناء، الحقن المباشر للبنزين، الحقن المباشر للديزل بالسكك الحديدية المشتركة، ووحدات التحكم الإلكترونية في الخانق)، حسب نوع الدفع (ICE والهجين)، حسب قناة المبيعات (تصنيع المعدات الأصلية وما بعد البيع) والتوقعات الإقليمية، 2026-2034

حجم سوق وحدة وقود الهواء للسيارات والتوقعات المستقبلية

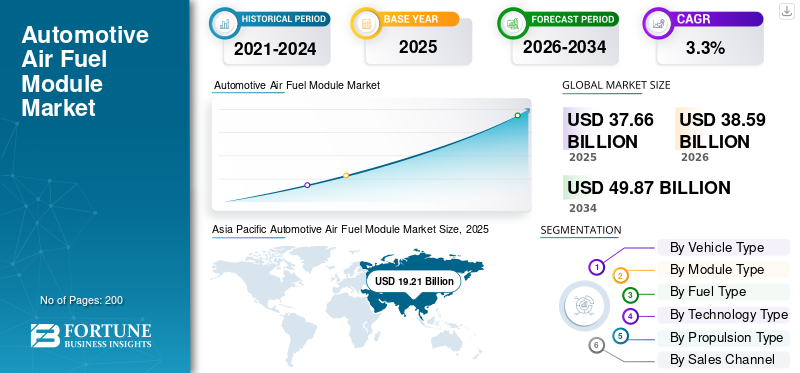

بلغت قيمة السوق العالمية لوحدات وقود هواء السيارات 37.66 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 38.59 مليار دولار أمريكي في عام 2026 إلى 49.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق وحدات وقود هواء السيارات بحصة سوقية بلغت 51.1% في عام 2025.

يغطي سوق وحدات وقود هواء السيارات الأجزاء والإلكترونيات المتكاملة التي تقيس الهواء والوقود وقياسهما وتوصيلهما إلى المحرك للحفاظ على احتراق مستقر ونظيف وفعال. بعبارات بسيطة، تساعد هذه الوحدات المحرك على تنفس الكمية المناسبة من الهواء وشرب الكمية المناسبة من الوقود في اللحظة المناسبة، وغالبًا ما تستخدمأجهزة الاستشعاروالمحركات ومنطق التحكم الذي يتفاعل في الوقت الفعلي. يتضمن هذا السوق تجميعات مثل الوحدات المتعلقة بتوصيل الوقود والحقن، والوحدات المرتبطة بسحب الهواء/الخانق، وأنظمة الإدارة الداعمة (استراتيجيات وواجهات التحكم في المحرك) التي تحافظ على نسبة الهواء إلى الوقود المستهدفة عبر الأحمال ودرجات الحرارة المختلفة.

خلال الفترة المتوقعة، ستتشكل ديناميكيات السوق من خلال لوائح الانبعاثات الأكثر صرامة والحاجة إلى تحسين الاقتصاد في استهلاك الوقود دون التضحية بالقدرة على القيادة. يستثمر صانعو السيارات والموردين في التقدم التكنولوجي مثل الحقن عالي الضغط، وتحسين الانحلال، والتحكم الأكثر إحكامًا في تدفق الهواء، والاستشعار الأكثر دقة لتحقيق أهداف الانبعاثات الصارمة مع الحفاظ على فعالية الحلول من حيث التكلفة للمركبات ذات السوق الشامل. وفي الوقت نفسه، يجب على الصناعة إدارة تقلبات سلسلة التوريد، بما في ذلك التعرض لتقلبات أسعار المواد الخام وتوافر المكونات الإلكترونية، والتي يمكن أن تؤثر على تكلفة الوحدة والمهل الزمنية. وتعمل هذه القوى كمحركات أساسية للنمو وتحافظ على نمو السوق حتى مع توسع قطاع الكهرباء.

وتشمل التطبيقات الرئيسية سيارات الركاب والمركبات التجارية الخفيفة، حيث يعمل التكوين الدقيق للخليط على تحسين الأداء وتقليل انبعاثات العادم. يقوم تقرير السوق عادةً بتقييم التحولات في حصة السوق حسب نوع السيارة ونوع الوحدة ونوع الوقود والتكنولوجيا، حيث تختلف أنماط الاعتماد حسب الكثافة التنظيمية ودورات القيادة وتفضيلات المستهلك.

ويعمل اللاعبون الرئيسيون مثل Bosch وSchaeffler وDenso على تعزيز محافظ المنتجات وتوسيع نطاق البحث والتطوير وتشكيل شراكات لتحسين الأداء والاستعداد للامتثال ومرونة التصنيع عبر المنصات العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق وحدات وقود الهواء للسيارات

يعد التحول نحو الحقن المباشر الدقيق والتحكم الأكثر ذكاءً في تدفق الهواء هو الاتجاه الرئيسي للسوق

يتمثل الاتجاه الرئيسي للسوق في التحول المستمر نحو الحقن المباشر للبنزين وحلول الخانق/تدفق الهواء الأكثر تقدمًا، المدعومة بخوارزميات استشعار وتحكم أفضل. مع توسع اعتماد GDI، يركز الموردون على الاحتراق النظيف وتقليل الجسيمات من خلال تحسين عملية الانحلال، والتحكم الأكثر إحكامًا في الضغط، وإدارة تدفق الهواء الأكثر استجابة. ويؤدي هذا الاتجاه إلى رفع دور أنظمة الإدارة المعايرة بالبرمجيات وزيادة المحتوى الإلكتروني الذي يعمل في الوقت الفعلي.

على سبيل المثال، في فبراير 2024، أفادت وزارة الطاقة الأمريكية أن GDI وصلت إلى اعتماد بنسبة 73% في إنتاج طراز عام 2023 للخدمة الخفيفة، مما يدل على التحول المستمر نحو بنيات الحقن عالية الدقة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يعمل تشديد الانبعاثات وأهداف الكفاءة على تسريع وحدات وقود الهواء المتقدمة

تعد لوائح الانبعاثات الأقوى والتوقعات المتزايدة للاقتصاد في استهلاك الوقود من المحركات الرئيسية لنمو النظام البيئي لوحدة الهواء والوقود. للامتثال لحدود الانبعاثات الصارمة، تحتاج شركات صناعة السيارات إلى تكوين خليط أكثر دقة، وتحسين توقيت الحقن، والتحكم الأكثر إحكاما في تدفق الهواء، وهو ما يؤدي إلى زيادة الطلب على وحدات عالية الأداء وأنظمة إدارة أكثر ذكاءً تستجيب في الوقت الفعلي. يدعم هذا المحرك النمو الثابت لسوق وحدات وقود الهواء للسيارات حتى عندما تتغير برامج المركبات عبر المناطق.

- على سبيل المثال، في أبريل 2024، اعتمد مجلس الاتحاد الأوروبي قواعد Euro 7، مما عزز متطلبات الانبعاثات الأكثر صرامة مدى الحياة، مما دفع مصنعي المعدات الأصلية إلى تحسين أجهزة التحكم في الهواء والوقود ومعايرتها.

قيود السوق

إن تسريع اعتماد السيارات الكهربائية وانخفاض استثمارات ICE يعيق نمو السوق

في حين أن السيارات الهجينة لا تزال تستخدم وحدات الهواء والوقود، فإن تسريع اعتماد السيارات الكهربائية يؤدي تدريجياً إلى تقييد الفرصة الأساسية للسيارات الكهربائية فقط. ومع ارتفاع أحجام استخدام البطاريات الكهربائية، تقلل بعض الشركات المصنعة للمعدات الأصلية من الاستثمار في منصات الاحتراق الجديدة، الأمر الذي يمكن أن يخفف الطلب المتزايد على أجهزة الوقود والهواء المتقدمة في قطاعات معينة. يؤثر هذا التقييد على التخطيط الديناميكي للسوق، خاصة بالنسبة للموردين ذوي التعرض العالي لـ ICE، ويمكن أن يضغط على الأسعار وحصة السوق في الأسواق الناضجة.

- على سبيل المثال، في أبريل 2024، سلطت توقعات وكالة الطاقة الدولية العالمية للمركبات الكهربائية الضوء على التوسع السريع في المركبات الكهربائية وزخم السياسات، مما يشير إلى تحول هيكلي يمكن أن يحد من نمو منصة ICE المستقبلية في الأسواق الرئيسية.

فرص السوق

الهيدروجين والوقود البديل إن التقدم في أنظمة وقود الهواء يوفر فرصًا للنمو

تخلق برامج الهيدروجين وغيره من برامج الوقود البديل ICE مسارًا صديقًا للبيئة يتطلب حاقنات وقضبان وأجهزة استشعار متخصصة ومنطق تحكم لإدارة سلوكيات الاحتراق الجديدة بأمان وكفاءة. تدعم هذه الفرصة الابتكار في مجال قياس الهواء والوقود والتحكم فيه، مما قد يؤدي إلى إضافة محتوى متميز لكل مركبة وتنويع إيرادات الموردين. كما أنها تشجع الشراكات التي تعزز جاهزية سلسلة التوريد لمواصفات المكونات الجديدة ومتطلبات التحقق من الصحة.

- على سبيل المثال، في يونيو 2024، وقع فويث وويفو اتفاقية تعاون استراتيجي لتطوير أنظمة تخزين الهيدروجين، مما يعكس التسارع المتسارع.هيدروجينبرامج التنقل التي يمكن أن تحفز الحقن المجاور وابتكار وحدة التحكم.

تحديات السوق

تقلبات سلسلة التوريد وتقلبات أسعار المواد الخام تخلق تحديات في السوق

تعتمد وحدات الهواء والوقود بشكل متزايد على أجهزة الاستشعار ووحدات التحكم الإلكترونية وإلكترونيات الطاقة، لذا فإن الاضطرابات في سلسلة التوريد يمكن أن تؤدي إلى تأخير عمليات البناء أو رفع التكاليف. ويواجه الموردون أيضًا تقلبات أسعار المواد الخام، الأمر الذي يمكن أن يضغط على هوامش الربح ويعقد العقود طويلة الأجل. يعد الحفاظ على الجودة وأداء التسليم في ظل ظروف الإدخال المتقلبة تحديًا مستمرًا، خاصة عندما تكون جداول إطلاق OEM ثابتة، وتكون المواعيد النهائية للامتثال غير قابلة للتفاوض.

- على سبيل المثال، في أكتوبر 2025، حذرت ACEA من أن النقص في الرقائق البسيطة المستخدمة في وحدات التحكم في المركبات يؤثر على شركات صناعة السيارات، مما يؤكد المخاطر المستمرة المتعلقة بالإمدادات الإلكترونية للأنظمة الثقيلة.

تحليل التجزئة

حسب نوع السيارة

إن احتياجات عزم الدوران الأعلى وتحسين الكفاءة تدفع نمو قطاع سيارات الدفع الرباعي

على أساس نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

يهيمن قطاع سيارات الدفع الرباعي على السوق لأنها تتطلب عادةً عزم دوران قويًا وقابلية قيادة ثابتة عبر أحمال متنوعة، مما يزيد من قيمة التحكم الدقيق في الهواء والوقود لتحقيق استقرار الاحتراق وكفاءته. يمكن أن تؤدي كتلتها الأثقل والمنطقة الأمامية الأعلى إلى تفاقم الاستهلاك، لذلك يعتمد مصنعو المعدات الأصلية بشكل متزايد على التحكم المتقدم في الخليط واستراتيجيات الحقن/تدفق الهواء المحسنة لحماية الاقتصاد في استهلاك الوقود والامتثال. وهذا يدعم كثافة محتوى الوحدة العالية ويعزز نمو قطاع سيارات الدفع الرباعي.

- على سبيل المثال، في مايو 2024، أفادت وكالة الطاقة الدولية أن سيارات الدفع الرباعي تمثل 48% من مبيعات السيارات العالمية في عام 2023، مما يعزز السبب وراء زيادة الطلب على منصات سيارات الدفع الرباعي على حلول قوية للتحكم في الهواء والوقود.

[نجوييدفنجي]

ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

حسب نوع الوحدة

يؤدي ارتفاع متطلبات الدقة والامتثال للانبعاثات إلى زيادة نمو قطاع وحدات حقن الوقود

على أساس نوع الوحدة، يتم تقسيم السوق إلى وحدات حقن الوقود ووحدات إدارة الهواء.

يهيمن قطاع وحدات حقن الوقود على السوق لأنها تتحكم بشكل مباشر في عملية الانحلال والتوقيت والكمية المسلمة، مما يجعلها أساسية لتلبية لوائح الانبعاثات وأهداف قابلية القيادة. ومع ارتفاع ضغط الحقن ومتطلبات الدقة، تتبنى الشركات المصنعة للمعدات الأصلية حاقنات ومضخات وقضبان واستراتيجيات تحكم عالية الأداء لتقليل الجسيمات وتحقيق استقرار الاحتراق. وهذا يجعل وحدات حقن الوقود مساهمًا ذا قيمة مهيمنة في مكدس الهواء والوقود ورافعة رئيسية للفوز بحصة السوق.

- على سبيل المثال، في سبتمبر 2024، أطلقت شركة PHINIA نظام حقن بقضيب مشترك منخفض الضغط يتم التحكم فيه إلكترونيًا بالتعاون مع Kohler، مما سلط الضوء على الاستثمار المستمر في بنيات الحقن المتقدمة لتحقيق الكفاءة والامتثال للانبعاثات.

من المتوقع أن ينمو قطاع وحدة حقن الوقود بمعدل نمو سنوي مركب قدره 3.6٪ خلال الفترة المتوقعة.

حسب نوع الوقود

تعمل القاعدة المثبتة الكبيرة والتحسين المستمر للاحتراق على تعزيز نمو قطاع البنزين

على أساس نوع الوقود، يتم تقسيم السوق إلى:الغازولينوالديزل والوقود البديل.

يهيمن قطاع البنزين على أكبر حصة سوقية لوحدات وقود هواء السيارات، وذلك نظرًا لأكبر قاعدة مثبتة في العديد من أسواق سيارات الركاب، مما يحافظ على كميات كبيرة من وحدات وقود الهواء الخاصة بالبنزين. حتى في الأماكن التي ينمو فيها التهجين، لا تزال محركات البنزين تتطلب قياسًا دقيقًا للهواء والتحكم في الحقن لتحقيق أهداف الانبعاثات والكفاءة. مع قيام الموردين بتحسين عملية الاحتراق وتقليل الجسيمات، تستمر منصات الوحدات التي تركز على البنزين في تثبيت النطاق ورفع التسعير وبرامج تصنيع المعدات الأصلية طويلة الأمد.

- على سبيل المثال، في فبراير 2024، سلطت وزارة الطاقة الضوء على اعتماد تكنولوجيا الكفاءة على نطاق واسع في إنتاج المهام الخفيفة، مع تحول GDI إلى الاتجاه السائد، مما يعكس بشكل غير مباشر استمرار مركزية محركات البنزين في الطلب على الوحدات.

ومن المتوقع أن ينمو قطاع الوقود البديل بمعدل نمو سنوي مركب قدره 4.7% خلال الفترة المتوقعة.

حسب نوع التكنولوجيا

يؤدي التحكم المعزز في الاحتراق والامتثال للانبعاثات إلى توسيع قطاع الحقن المباشر للبنزين

على أساس نوع التكنولوجيا، يتم تقسيم السوق إلى حقن وقود الميناء، والحقن المباشر للبنزين، والحقن المباشر للسكك الحديدية المشتركة للديزل، ووحدات التحكم الإلكترونية في دواسة الوقود.

يهيمن قطاع الحقن المباشر للبنزين على السوق لأنه يعمل على تحسين التحكم في تكوين الخليط، مما يدعم استقرار الاحتراق بشكل أفضل ويتيح تحقيق مكاسب في الكفاءة عبر العديد من أوضاع التشغيل. مع تشديد لوائح الانبعاثات وزيادة أهمية التحكم في الجسيمات، يزداد تعقيد أجهزة GDI والمعايرة، مما يؤدي إلى زيادة المحتوى لكل مركبة. يتنافس الموردون على دقة الحاقن، واستقرار الضغط، وأدوات التحكم المتكاملة لتحقيق الامتثال والأداء، وتعزيز ريادة GDI.

- على سبيل المثال، في فبراير 2024، ذكرت وزارة الطاقة أن شركة GDI وصلت إلى اعتماد بنسبة 73% في طرازات عام 2023 من المركبات، مما يؤكد سبب بقاء شركة GDI هي التركيز التكنولوجي المهيمن لموردي وحدات الهواء والوقود.

من المتوقع أن ينمو قطاع وحدات التحكم الإلكترونية في الخانق بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة.

حسب نوع الدفع

تعمل قاعدة الإنتاج العالمية الكبيرة وترقيات الكفاءة المستمرة على تعزيز نمو قطاع ICE

على أساس نوع الدفع، يتم تقسيم السوق إلى ICE والهجين.

على الرغم من الكهربة، يهيمن قطاع ICE على السوق ويستمر في تمثيل إنتاج عالمي كبير ومنتزه، مما يحافظ على الطلب القوي على أجهزة وأدوات التحكم في قياس الهواء والوقود. تفضل العديد من الأسواق أيضًا حلول الاحتراق والهجينة بأسعار معقولة، مما يحافظ على منصات ICE نشطة خلال الفترة المتوقعة. تدعم برامج التحسين المستمر، التي تستهدف الكفاءة والمتانة والانبعاثات، الطلب الثابت على وحدات الحقن وتدفق الهواء المحسنة.

- على سبيل المثال، في أبريل 2024، تتبعت توقعات السيارات الكهربائية العالمية الصادرة عن وكالة الطاقة الدولية النمو السريع للمركبات الكهربائية ولكنها سلطت الضوء أيضًا على حجم أسطول الاحتراق الحالي، مما يدعم الطلب المستمر على حلول التحكم في الهواء والوقود في محرك الاحتراق الداخلي.

من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

يهيمن قطاع تصنيع المعدات الأصلية على السوق نظرًا لتصميم المحرك المتكامل ومتطلبات الاعتماد

على أساس قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

يهيمن قطاع تصنيع المعدات الأصلية على السوق حيث يتم تصميم وحدات الهواء والوقود والتحقق من صحتها ومعايرتها كجزء من حزمة شهادات المحرك والانبعاثات الأصلية. ويتطلب هذا تكاملًا وثيقًا عبر الأجهزة والبرامج، مما يفضل مصادر OEM المباشرة واتفاقيات التوريد طويلة الأجل. في حين أن سوق ما بعد البيع مهم للاستبدال، فإن برامج OEM تعمل على توسيع النطاق وترقيات التكنولوجيا وعمليات الإطلاق ذات القيمة الأعلى.

- على سبيل المثال، في نوفمبر 2024، قامت شركة Magneti Marelli Parts & Services بتوسيع نطاق حاقن غاز البترول المسال الخاص بها، مما يوضح نمو ما بعد البيع، لكن الأنظمة المتكاملة مع OEM لا تزال تهيمن على أحجام وحدات المركبات الجديدة.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق وحدة وقود الهواء للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

[ريجكبنجرفي]

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة السوقية المهيمنة في عام 2025، بقيمة 19.21 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2024، بقيمة 18.64 مليار دولار أمريكي. تهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب ارتفاع حجم إنتاج المركبات، والتغلغل القوي في سيارات ICE/الهجينة، ومجموعة واسعة من الطرازات عبر نقاط السعر. تدعم أنظمة الإمداد المحلي الكبيرة في الصين واليابان وكوريا الجنوبية والهند التصنيع المحلي، وفترات زمنية أقصر، وأسعار تنافسية لمكونات الحقن وتدفق الهواء. بالإضافة إلى ذلك، فإن ارتفاع قدرة الطبقة المتوسطة على التنقل والإنفاذ الأكثر صرامة للانبعاثات المحلية في المدن الرئيسية يؤدي إلى استمرار التحسينات في تكنولوجيا التحكم في الخليط. تعمل هذه العوامل مجتمعة على تعزيز الطلب الإقليمي وتشجيع الموردين على الاستثمار في القدرات والهندسة المحلية.

- على سبيل المثال، وفقًا لإحصاءات الإنتاج الصادرة عن منظمة التعاون الإسلامي في آسيا لعام 2023، فإن كبار المنتجين في آسيا (لا سيما الصين واليابان والهند) يقودون الإنتاج العالمي، مما يدعم الطلب الإقليمي المرتفع على وحدات وقود الهواء.

سوق وحدة وقود الهواء للسيارات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 10.37 مليار دولار أمريكي، وهو ما يمثل حوالي 27.5٪ من الإيرادات العالمية.

سوق وحدة وقود الهواء للسيارات في الهند

وقدرت قيمة السوق الهندية في عام 2025 بنحو 3.26 مليار دولار أمريكي، وهو ما يمثل حوالي 8.7٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 8.43 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ينمو سوق أوروبا من خلال الترقيات القائمة على الامتثال حيث تؤدي المعايير الأكثر صرامة إلى تحسين دقة الحقن والتحكم في الجسيمات وقوة المعايرة. يعطي الموردون الأولوية لتحسين الكفاءة واختبار المتانة ودعم التكامل لتلبية القواعد المتطورة ومتطلبات العمر. وفي الولايات المتحدة، يظل الطلب مدعومًا بأسطول كبير من البنزين ومزيج من سيارات الدفع الرباعي الثقيلة، مما يحافظ على أحجام الوحدات حتى مع توسع الكهرباء بشكل غير متساو عبر الولايات.

سوق وحدة وقود الهواء للسيارات في ألمانيا

وقد بلغت قيمة السوق الألمانية في عام 2025 نحو 2.40 مليار دولار أمريكي، وهو ما يمثل حوالي 6.4% من الإيرادات العالمية.

سوق وحدة وقود الهواء للسيارات في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بمبلغ 1.16 مليار دولار أمريكي، وهو ما يمثل حوالي 3.1٪ من الإيرادات العالمية.

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية معدل نمو قدره 3.0% خلال السنوات المقبلة، وتصل قيمتها إلى 7.33 مليار دولار أمريكي بحلول عام 2026. وتستفيد أمريكا الشمالية من أسطول سيارات الدفع الرباعي والكفاءة المستمرة وتحسين الانبعاثات في منصات البنزين. يركز مصنعو المعدات الأصلية والموردين على تحسين التحكم في الخليط، وتقليل الجسيمات، وتعزيز قابلية القيادة، مما يدعم الاعتماد المستمر لحاقن أكثر دقة.مضخاتوأجهزة الاستشعار ومكونات التحكم في تدفق الهواء عبر خطوط المركبات ذات الحجم الكبير.

سوق وحدة وقود الهواء للسيارات في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 6.01 مليار دولار أمريكي، وهو ما يمثل حوالي 16.0٪ من الإيرادات العالمية.

بقية العالم

وينمو بقية العالم من خلال توسيع مواقف السيارات، وعمر الخدمة الأطول، والتشديد التدريجي للانبعاثات في المراكز الحضرية الكبرى. مع تحديث الأساطيل، يتزايد الطلب على مكونات الحقن وتدفق الهواء الموثوقة والصالحة للخدمة والتي تعمل على تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات المرئية، مع انسحاب كبير من قطاعات الركاب التجارية والتي تركز على القيمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تقوم الشركات الرئيسية بتنفيذ استراتيجيات مختلفة للحصول على منصب قيادي

يقود المشهد التنافسي لسوق وحدات وقود هواء السيارات العالمية كبار الموردين من المستوى الأول الذين يتمتعون بخبرة عميقة في المعايرة، وآثار تصنيع عالمية، ووصول قوي إلى برامج OEM. غالبًا ما تأتي الميزة التنافسية من تقديم وحدات تعمل على تحسين استقرار الاحتراق، وتقليل الجسيمات، والتكامل بسلاسة مع بنية التحكم في محرك السيارة. نظرًا لأن مصنعي المعدات الأصلية يقدرون الموثوقية والامتثال للانبعاثات المتكررة، فإن الموردين يميزون من خلال التحقق من المتانة، ودعم التكامل، واتساق الأداء المدعوم بالبرمجيات، خاصة مع تشديد لوائح الانبعاثات.

الإستراتيجية الرئيسية هي نمطية النظام الأساسي. يقوم الموردون بتصميم عائلات من الحاقنات والمضخات والخانقات وأجهزة الاستشعار وعناصر التحكم التي يمكن توسيع نطاقها عبر المحركات والمناطق مع إبقاء التكاليف تحت السيطرة. ويساعد ذلك في الحفاظ على مصادر فعالة من حيث التكلفة وتحسين الاستجابة لتقلبات الطلب المتزايدة. وهناك استراتيجية أخرى تتمثل في التطوير المشترك مع شركات صناعة السيارات لتكييف أجهزة تدفق الهواء والحقن مع مفاهيم احتراق محددة، وتحسين سرعة المعايرة وتحقيق أداء قوي للانبعاثات في ظروف القيادة المتنوعة. وعلى نحو متزايد، يتنافس الموردون أيضًا على مرونة التصنيع، والإلكترونيات متعددة المصادر، وتحسين إمكانية التتبع، وتقليل التعرض لصدمات سلسلة التوريد وتضخم المواد الخام. يضع العديد من الموردين خرائط طريق الحلول الخاصة بهم حول اتجاهات سوق المحتوى مثل الوقود البديل والتهجين وبنيات الحقن القادرة على الهيدروجين، مما يجعلها بمثابة جسر بين أسطول ICE الحالي ومزيج الدفع المستقبلي.

تعد الكثافة التنافسية عالية نظرًا لأن دورات المنتج طويلة، وتكاليف التبديل كبيرة، وبوابات جودة OEM صارمة. ونتيجة لذلك، يسعى اللاعبون الرئيسيون إلى إقامة شراكات مستهدفة وعمليات استحواذ انتقائية لتوسيع المحافظ الاستثمارية، أو إضافة قدرات برمجية، أو تعزيز آثار الإنتاج الإقليمية.

- على سبيل المثال، في ديسمبر 2023، قدمت ماريلي نظام وقود الهيدروجين مع حاقنات مخصصة ووحدة تحكم إلكترونية متقدمة، مما سلط الضوء على توجه الموردين نحو حلول احتراق أنظف.

قائمة الشركات الرئيسية لوحدات وقود الهواء للسيارات

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة دينسو (اليابان)

- كونتيننتال إيه جي (ألمانيا)

- شركة هيتاشي أستيمو المحدودة (اليابان)

- ماريلي(إيطاليا)

- MAHLE GmbH (ألمانيا)

- شركة بورج وارنر (الولايات المتحدة)

- شايفلر ايه جي (ألمانيا)

- شركة أيسين (اليابان)

- هيونداي موبيس (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- ديسمبر 2025: قدمت Stanadyne سلسلة GX، وهي مضخات وقود عالية الأداء مصممة لتوفير متانة محسنة وخصائص تدفق الوقود المحسنة واستقرار الضغط المعزز. يعكس الإطلاق الطلب المستمر على حلول توصيل الوقود المتقدمة عبر تطبيقات الأداء والمحركات المتخصصة. تعمل السلسلة الجديدة على تعزيز مجموعة منتجات Stanadyne في مكونات نظام الوقود الدقيقة وسط تشديد توقعات الكفاءة والانبعاثات.

- يناير 2025:أعلنت شركة هوندا موتور الأمريكية عن استدعاء ما يقرب من 295 ألف سيارة في الولايات المتحدة لتحديث برنامج وحدة التحكم الإلكترونية في حقن الوقود (ECU). يهدف التحديث إلى تصحيح البرمجة غير الصحيحة لحقن الوقود والتي قد تسبب تردد المحرك أو توقفه. يسلط هذا التطور الضوء على الدور الحاسم للمعايرة الدقيقة للهواء والوقود ومنطق التحكم القوي في أنظمة إدارة المحرك الحديثة.

- نوفمبر 2024:أطلقت شركة Magneti Marelli Parts & Services مجموعة جديدة من حاقن غاز البترول المسال تركز على الأداء والعمر الممتد، وتوسيع خيارات الحاقن لأسواق خدمات الوقود البديل.

- سبتمبر 2024:دعمت شركة MAHLE Powertrain تطوير احتراق الهيدروجين (مشروع كافنديش)، الذي يهدف إلى إنشاء أنظمة حقن الوقود الجاهزة للإنتاج بكميات كبيرة بما يتوافق مع اللوائح المستقبلية.

- سبتمبر 2024:أطلقت PHINIA نظام حقن بقضيب مشترك منخفض الضغط يتم التحكم فيه إلكترونيًا بالتعاون مع Kohler، بهدف تحسين الكفاءة وتلبية متطلبات الامتثال للانبعاثات.

- أبريل 2024:ركزت شركة Bosch على العمل على أنظمة حقن متخصصة لمحركات الهيدروجين، مؤكدةً على استثمارها في البحث والتطوير في الجيل التالي من بنيات توصيل الوقود.

- ديسمبر 2023:كشفت شركة Stanadyne عن مجموعة أدوات تعزيز حقن الوقود عالي الضغط لتطبيقات الأداء، مما أدى إلى توسيع عروض الحقن المتقدمة في سوق ما بعد البيع.

تغطية التقرير

يوفر تحليل سوق وحدات وقود هواء السيارات العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المركبة، نوع الوحدة، نوع الوقود، نوع التكنولوجيا، نوع الدفع، قناة المبيعات والمنطقة |

| حسب نوع السيارة |

|

| حسب نوع الوحدة |

|

| حسب نوع الوقود |

|

| حسب نوع التكنولوجيا |

|

| حسب نوع الدفع |

|

| عن طريق قناة المبيعات |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 37.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 49.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 19.21 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة.

يتصدر قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

يعد تشديد أهداف الانبعاثات والكفاءة من العوامل الرئيسية التي تحرك السوق.

يعد Bosch وDenso وSchaeffler وMarelli من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة