حجم سوق قابض السيارات، وتحليل الأسهم والصناعة، حسب النوع (الاحتكاك وعدم الاحتكاك)، حسب المكونات (قرص القابض، لوحة الضغط، وغيرها)، حسب نوع المركبة (سيارات الركاب، المركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

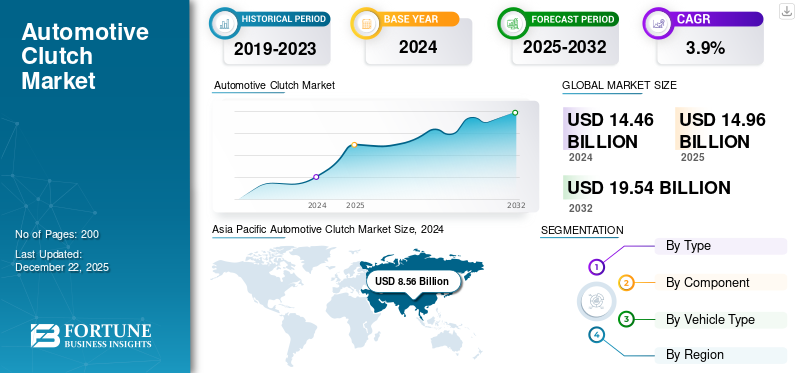

بلغت قيمة سوق قابض السيارات العالمي 14.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 15.5 مليار دولار أمريكي في عام 2026 إلى 21.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.04٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 59.4% في عام 2025.

القابض عبارة عن جهاز ميكانيكي يربط ويفصل قوة المحرك عن نظام نقل الحركة. عند الضغط على دواسة القابض، فإنها تفصل الاتصال بين المحرك والعجلات، مما يسمح للسائق بتغيير التروس دون الإضرار بناقل الحركة. يؤدي تحرير الدواسة إلى إعادة تشغيل المحرك مع العجلات، ونقل الطاقة والسماح للمركبة بالتحرك.

ومن بين اللاعبين الرئيسيين في السوق BorgWarner، وEaton Corporation، وExedy Corporation، وValeo، وZF Friedrichshafen AG، وHaldex. يتنافس هؤلاء اللاعبون من خلال تطوير منتجات جديدة واستراتيجيات تسعير لتعزيز تواجدهم في السوق.

أحد المحركات الأساسية لصناعة قابض السيارات هو الزيادة المطردة في إنتاج ومبيعات السيارات العالمية. وبينما تشهد الاقتصادات الناشئة مثل الصين والهند والبرازيل ارتفاع الدخل المتاح والتوسع الحضري، هناك طلب متزايد على المركبات الشخصية والتجارية. وفقًا لتقارير الصناعة، من المتوقع أن يرتفع إنتاج السيارات العالمي في السنوات القادمة حيث يسعى المصنعون جاهدين لتلبية الطلب على محركات الاحتراق الداخلي والمركبات الكهربائية (EV). مع استمرار نمو عدد المركبات على الطريق، تزداد أيضًا الحاجة إلى القوابض، مما يزيد من توسع السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة التركيز على كفاءة استهلاك الوقود لزيادة نمو السوق

تطبق الحكومات على مستوى العالم لوائح صارمة للحد من انبعاثات الكربون وتحسين الاقتصاد في استهلاك الوقود. كما أصبح المستهلكون أكثر وعياً ببصمتهم البيئية، مما أدى إلى زيادة الطلب على المركبات الموفرة للوقود. واستجابة لذلك، يركز مصنعو السيارات على تحسين تقنيات مجموعة نقل الحركة لتعزيز كفاءة السيارة.

تلعب القوابض دورًا حيويًا في تحقيق هذه الأهداف، مما يتيح انتقالات أكثر سلاسة للتروس وتحسين أداء المحرك. وبينما يسعى المصنعون إلى تطوير أنظمة مركبات أخف وزنًا وأكثر كفاءة، فإن الطلب على تقنيات القابض المتقدمة التي تدعم هذه الأنظمة سوف يرتفع. ومن المتوقع أن يظل التركيز على كفاءة استهلاك الوقود وانخفاض الانبعاثات هو المحرك الرئيسي للنمو في السوق.

قيود السوق

الانتقال إلى السيارات الكهربائية قد يعيق نمو السوق

يعد الاعتماد المتسارع للسيارات الكهربائية أحد أهم الاتجاهات التي تعيد تشكيل الصناعة. مع قيام الحكومات على مستوى العالم بتنفيذ لوائح أكثر صرامة بشأن الانبعاثات، يفضل المستهلكون بشكل متزايد البدائل التقليدية الصديقة للبيئةمحرك الاحتراق الداخلييتم استبدال المركبات تدريجياً بنظيراتها الكهربائية.

تعتمد السيارات الكهربائية على المحركات الكهربائية للدفع، والتي لا تتطلب أنظمة القابض التقليدية. يشكل هذا التحول تحديًا كبيرًا لنمو سوق قوابض السيارات، حيث قد ينخفض الطلب على القوابض التقليدية بشكل كبير. يجب على الشركات المصنعة في قطاع قابض السيارات التكيف من خلال تنويع خطوط إنتاجها واستكشاف حلول مبتكرة مثل أنظمة التحكم في الجر ومحركات الأقراص الإلكترونية المتكاملة لتظل ذات صلة.

فرص السوق

زيادة اعتماد أنظمة النقل المتقدمة لدعم نمو السوق

إن التحول المتزايد نحو أنظمة نقل الحركة الأوتوماتيكية وشبه الأوتوماتيكية المتقدمة يعيد تشكيل سوق القابض. مزدوج القابضنقل السياراتتكتسب (DCTs) وناقلات الحركة المتغيرة باستمرار (CVTs) شعبية كبيرة نظرًا لقدرتها على تحسين أداء المحرك وكفاءة استهلاك الوقود. ويستلزم هذا الارتفاع في أنظمة نقل الحركة المتقدمة تطوير قوابض متخصصة، وبالتالي تعزيز فرص السوق أمام الشركات المصنعة.

تحديات السوق

زيادة المنافسة وضغط الأسعار على الطلب على قوابض السيارات

مع تزايد عولمة صناعة السيارات، تستمر المنافسة بين الشركات المصنعة والموردين في التزايد. ومع تدفق المنتجين ذوي التكلفة المنخفضة، وخاصة من الأسواق الناشئة مثل الصين والهند، فإن اللاعبين الراسخين يكافحون ضغوط الأسعار التي يمكن أن تقوض هوامش أرباحهم.

إن الشركات القادرة على الاستفادة من وفورات الحجم تكون في وضع أفضل لتقديم أسعار تنافسية، مما يجبر الآخرين إما على خفض أسعارها أو الابتكار بسرعة. تدفع هذه الديناميكية مصنعي القابض إلى تحسين عمليات الإنتاج، وخفض التكاليف، والانخراط في شراكات أو عمليات اندماج استراتيجية للحفاظ على تواجدهم في السوق. علاوة على ذلك، غالبًا ما تفتقر الشركات الصغيرة إلى الموارد اللازمة للاستثمار في التقنيات، وتواجه تحديات متزايدة في مواكبة المنافسين الكبار والأكثر مرونة.

اتجاهات سوق مخلب السيارات

التحول نحو الاستدامة للتأثير بشكل إيجابي على نمو السوق

هناك تركيز متزايد على الاستدامة في قطاع السيارات، مدفوعًا بلوائح الانبعاثات العالمية الصارمة. يشجع هذا التحول الشركات المصنعة على تطوير أنظمة قابض أخف وزنًا وأكثر كفاءة تستهلك طاقة أقل وتنتج انبعاثات أقل. أصبحت القوابض المصنوعة من مواد قابلة لإعادة التدوير وتلك المصممة لتحسين كفاءة استخدام الطاقة أكثر شيوعًا.

تأثير كوفيد-19

أدى الاضطراب في سلاسل التوريد إلى إعاقة نمو السوق خلال المراحل الأولى من الوباء

قبل الوباء، كان السوق يسير في مسار تصاعدي، مدعومًا بزيادة إنتاج المركبات وارتفاع الطلب على الركاب وسيارات الركاب.المركبات التجارية. ازدهر السوق العالمي بفضل التقدم التكنولوجي والتركيز المتزايد على كفاءة استهلاك الوقود والأداء. ومع تأثر الموردين الرئيسيين بعمليات الإغلاق والقيود، شهد إنتاج مكونات السيارات، بما في ذلك القوابض، انخفاضًا سريعًا. وأصبحت المواد الخام، بمجرد توفرها بسهولة، نادرة، مما أدى إلى تأخير المشاريع وزيادة تكاليف التشغيل. واضطر المصنعون إلى التكيف بسرعة من خلال إعادة التفكير في استراتيجيات سلسلة التوريد الخاصة بهم، مما أدى إلى إنشاء سلاسل توريد أكثر محلية مصممة للتخفيف من الاضطرابات المستقبلية.

أجبر جائحة كوفيد-19 الشركات المصنعة على وقف خطوط الإنتاج مؤقتًا. وقد تُرجم هذا التوقف إلى خسارة الإيرادات، وتسريح العمال، وعدم اليقين داخل القطاع. وأدى عدم القدرة على العمل بكامل طاقته إلى تراكم الطلبات، مما زاد من تعقيد المشهد. ناضل اللاعبون الصغار في السوق في صناعة قابض السيارات من أجل البقاء، لا سيما أولئك الذين يعتمدون بشكل كبير على ممارسات التصنيع في الوقت المناسب. مع انتقال الصناعة نحو مستقبل أكثر استدامة وتقدمًا من الناحية التكنولوجية، يجب على الشركات المصنعة أن تتنقل عبر التغييرات في سلوك المستهلك، وديناميكيات سلسلة التوريد، وتقنيات السيارات الناشئة.

تحليل التجزئة

حسب النوع

قادت القوابض غير الاحتكاكية السوق لأنها تستطيع التعامل مع مخرجات عزم الدوران العالية وتشغيل المركبات الأثقل بسلاسة

بناءً على النوع، تم تقسيم السوق إلى احتكاك وعدم احتكاك.

ومن المتوقع أن يمثل القطاع غير الاحتكاكي 54.53% من السوق في عام 2026. غالبًا ما تنتج محركات اليوم، وخاصة الوحدات ذات الشحن التوربيني الصغيرة الحجم، عزم دوران كبير عند دورات منخفضة في الدقيقة. علاوة على ذلك، أدت الشعبية المتزايدة لسيارات الدفع الرباعي والمركبات الأكبر حجمًا إلى زيادة الحاجة إلى أنظمة يمكنها التعامل مع حمولات وأوزان أكبر للمركبة. بينما يمكن تصميم قوابض الاحتكاك لعزم الدوران العالي، فإن إدارة الحرارة المتولدة أثناء الانزلاق الضروري يمكن أن يكون أمرًا صعبًا في تطبيقات الخدمة الشاقة أو تطبيقات الأداء. تعتبر القوابض المانعة للاحتكاك مناسبة تمامًا للتعامل مع مخرجات عزم الدوران العالية وتشغيل المركبات الثقيلة بسلاسة. يسمح تصميمها بنقل عزم الدوران بشكل قوي دون ضغط التلامس المباشر والتآكل المرتبط بأسطح الاحتكاك تحت الأحمال الشديدة، مما يساهم في المتانة في التطبيقات الصعبة.

واستحوذ قطاع الاحتكاك على حصة سوقية بلغت 45.7% في عام 2024، مدفوعًا بالطلب في قطاع المركبات التجارية. تحمل هذه المركبات أحمالًا ثقيلة وتعمل تحت ضغط هائل. يُفضل على نطاق واسع ناقلات الحركة اليدوية وناقلات الحركة اليدوية الآلية (AMTs)، التي تعتمد بشكل كبير على أنظمة قابض الاحتكاك القوية، نظرًا لقدرتها على التعامل مع أحمال عزم الدوران العالية بشكل موثوق. تم تصميم قوابض الاحتكاك في هذه التطبيقات لتحقيق أقصى قدر من المتانة والموثوقية في ظل الظروف الصعبة. بالنسبة لمشغلي الأساطيل التجارية، يعد وقت تشغيل السيارة أمرًا بالغ الأهمية. تُعرف أنظمة نقل الحركة اليدوية وأنظمة القابض بصلابتها وموثوقيتها مقارنة بالأنظمة الإلكترونية والهيدروليكية الأكثر تعقيدًا الموجودة عادةً في ناقل الحركة الأوتوماتيكي لسيارات الركاب. عندما تكون الصيانة مطلوبة، غالبًا ما تكون أبسط وأسرع، وهي ميزة مهمة في تقليل وقت التوقف عن العمل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

أدى ارتفاع ترقيات الأداء في المركبات التجارية الثقيلة إلى زيادة نمو قطاع أقراص القابض

بناءً على المكون، يتم تصنيف السوق إلى قرص القابض، ولوحة الضغط، وغيرها.

قطاع قرص القابض يقود السوق. يعتمد نمو هذا القطاع في المقام الأول على الأسطول العالمي الضخم والمتزايد باستمرار من المركبات اليدوية الحالية التي تصل إلى دورات استبدال التآكل. بدعم من المبيعات المستمرة للمركبات اليدوية الجديدة في القطاعات والمناطق الرئيسية، والطلب من ترقيات الأداء وتطبيقات الخدمة الشاقة، والتقدم في تكنولوجيا المواد، يظل قرص القابض مكونًا بالغ الأهمية ومطلوبًا. ومن المتوقع أن يقود القطاع الآخر السوق، حيث سيساهم بنسبة 38.77% عالميًا في عام 2026.

من المتوقع أن يشهد قطاع ألواح الضغط نموًا سريعًا خلال فترة التنبؤ. في حين أن الأسواق المتقدمة مثل أمريكا الشمالية وأجزاء من أوروبا قد تحولت بشكل كبير نحو ناقل الحركة الأوتوماتيكي (بما في ذلك ناقل الحركة الأوتوماتيكي التقليدي لمحول عزم الدوران، وناقل الحركة CVT، وناقل الحركة الأوتوماتيكي).ناقل الحركة ثنائي القابضs)، لا تزال ناقلات الحركة اليدوية شائعة وغالبًا ما تكون ميسورة التكلفة في العديد من الاقتصادات الناشئة. يستمر إنتاج المركبات ذات علب التروس اليدوية بكميات كبيرة وبيعها بأعداد كبيرة في هذه المناطق. ويساهم النمو الاقتصادي وارتفاع الطبقة المتوسطة في هذه الأسواق بشكل مباشر في زيادة الطلب على المركبات التي تعتمد على لوحات ضغط القابض التقليدية.

حسب نوع السيارة

سيطرت سيارات الركاب على السوق بسبب انخفاض تكاليف تصنيعها

بناءً على نوع السيارة، يتم تصنيف السوق إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

من المتوقع أن يستحوذ قطاع سيارات الركاب على حصة سوقية مهيمنة تبلغ 60.5% في عام 2026. وفي الأسواق الناشئة الحساسة للتكلفة، غالبًا ما يظل ناقل الحركة اليدوي هو المعيار بسبب انخفاض تكاليف التصنيع والبساطة والموثوقية الملحوظة مقارنة بأنظمة أوتوماتيكية محول عزم الدوران التقليدية. مع استمرار نمو مواقف السيارات العالمية - العدد الإجمالي للمركبات على الطريق - لا سيما في مناطق آسيا والمحيط الهادئ والشرق الأوسط، فإن الحجم الهائل للسيارات المجهزة بناقل الحركة اليدوي يدفع الطلب القوي على القوابض، سواء في إنتاج السيارات الجديدة، أو بشكل حاسم، في قطاعات ما بعد البيع.

من المتوقع أن تستحوذ المركبات التجارية الخفيفة على حصة سوقية كبيرة خلال فترة التنبؤ. أدى النمو السريع لتجارة التجزئة عبر الإنترنت إلى إنشاء شبكة لوجستية ضخمة وفعالة، خاصة لتوصيل "الميل الأخير". تعتبر المركبات التجارية الخفيفة، بدءًا من الشاحنات الصغيرة إلى شاحنات التوصيل الكبيرة، ضرورية للمركبات الأساسية في هذه المرحلة الحاسمة، حيث تعمل في بيئات حضرية كثيفة وتتوقف بشكل متكرر. تتطلب مشاريع البناء والصيانة والمرافق، خاصة في المناطق النامية والمراكز الحضرية، مركبات تجارية خفيفة لنقل المواد والأدوات والعمال إلى مواقع العمل المتنوعة.

التوقعات الإقليمية لسوق قابض السيارات

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Clutch Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق وتنمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. بلغت قيمة سوق آسيا والمحيط الهادئ 8.89 مليار دولار أمريكي في عام 2025، مستحوذة على 59.40٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 9.24 مليار دولار أمريكي في عام 2026. ويتزايد ذكاء المستهلك الحديث في المنطقة في مجال التكنولوجيا، ويسعى بنشاط إلى الحصول على سيارات مجهزة بأحدث الميزات. يمتد هذا الطلب إلى مكونات نظام الدفع مثل قوابض السيارات، حيث يعطي السائقون الأولوية للأداء والمتانة والراحة. واستجابة لذلك، تستثمر الشركات المصنعة في البحث والتطوير لإنشاء قوابض تتكامل بسلاسة مع أنظمة المركبات الذكية، مما يعزز تجارب القيادة الشاملة. بالإضافة إلى ذلك، أدى التفضيل المتزايد للمركبات عالية الأداء، خاصة في أسواق مثل اليابان وكوريا الجنوبية، إلى زيادة الطلب على قوابض عالية الأداء قادرة على التعامل مع الظروف القاسية، مما يزيد من حدة المنافسة عبر السوق الإقليمية. ومن المتوقع أن يصل سوق اليابان إلى 1.47 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يحقق السوق الصيني 5.25 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق الهند إلى 0.92 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 17.54% في السوق العالمية في عام 2025، بقيمة 2.62 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.7 مليار دولار أمريكي في عام 2026. بعد الانخفاضات خلال الوباء العالمي، انتعشت الأميال المقطوعة بالمركبات في أمريكا الشمالية إلى حد كبير. تترجم أنشطة القيادة المتزايدة بشكل مباشر إلى تآكل مكونات السيارة، بما في ذلك أنظمة القابض. تؤدي حركة التوقف والانطلاق، الشائعة في العديد من المناطق الحضرية والضواحي، إلى زيادة الضغط على القوابض، مما يؤدي إلى تسريع تدهورها وزيادة الحاجة إلى الاستبدال. مع زيادة النشاط الاقتصادي واستئناف السفر، يستمر إجمالي عدد الأميال في الارتفاع، مما يزيد الطلب على المنتجات. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1.77 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

يعكس الطلب المتزايد على قوابض السيارات في الولايات المتحدة التقاء تفضيلات المستهلكين المتغيرة وأسواق الأداء المزدهرة والتقدم التكنولوجي التحويلي. مع اكتساب المركبات اليدوية والهجينة قوة الجر وتزايد الضغوط التنظيمية، فإن سوق قابض السيارات يستعد لتحقيق نمو كبير. يجب على اللاعبين في الصناعة البقاء في صدارة الاتجاهات والاستثمار في الابتكارات للحفاظ على ميزة تنافسية، مع التركيز على الجودة والأداء والاستدامة.

أوروبا

استحوذت أوروبا على 2.92 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.51٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.01 مليار دولار أمريكي في عام 2026. واحتفظت أوروبا بحصة سوقية كبيرة في عام 2024، وتبقى مركزًا رئيسيًا لتصنيع السيارات. تفتخر المنطقة بنظام بيئي راسخ من شركات صناعة السيارات والموردين. شهدت السنوات الأخيرة طفرة في إنتاج ومبيعات السيارات، خاصة في دول مثل ألمانيا وفرنسا وإيطاليا، موطن العديد من العلامات التجارية الرائدة في مجال السيارات. ومن الطبيعي أن تؤدي هذه الزيادة في الإنتاج إلى زيادة الطلب على القوابض، مما يعزز مكانة أوروبا القوية في السوق. ومن المتوقع أن يصل حجم السوق الألمانية إلى 0.72 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذت منطقة بقية العالم على 3.55% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.53 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.55 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو بقية دول العالم بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة. يتبنى مصنعو السيارات في أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل متزايد الابتكارات التكنولوجية لتحسين أداء المركبات. يعمل أداء القابض المعزز على تحسين كفاءة استهلاك الوقود وتقليل الانبعاثات، بما يتماشى مع أهداف الاستدامة العالمية. وبالتالي، فإن الطلب على القوابض عالية الأداء من المتوقع أن يرتفع بشكل حاد في هذه المناطق.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

تطويرات المنتجات الجديدة وأنشطة البحث والتطوير لتوفير ميزة تنافسية للاعبين في الصناعة

تشكل الاتجاهات والتحديات واللاعبين الرئيسيين المختلفة المشهد التنافسي لسوق قابض السيارات العالمي. ومع استجابة الصناعة لمتطلبات المستهلكين المتغيرة والتقدم التكنولوجي، يجب على مصنعي المنتجات أن يظلوا مرنين ومبتكرين للحفاظ على قدرتهم التنافسية. ومع التركيز المتزايد على الاستدامة والكهرباء والتقنيات المتقدمة، فإن السوق مهيأ للنمو المستمر والتحول في السنوات القادمة.

قائمة المفاتيحمخلب السياراتلمحة عن الشركات

- بورغوارنر (الولايات المتحدة)

- شركة إيتون (أيرلندا)

- شركة اكسيدي(اليابان)

- لجنة الاتصالات الفدرالية. المحدودة(اليابان)

- هالديكس (السويد)

- شركة NSK المحدودة (اليابان)

- فاليو (فرنسا)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شايفلر ايه جي (ألمانيا)

- سيتكو (الهند)

تطورات الصناعة الرئيسية

- يونيو 2025 –أطلقت شركة إيتون مجموعة قابضة للشاحنات الآسيوية ووسعت محفظتها في أمريكا الجنوبية.

- مايو 2025 –وقعت BorgWarner صفقة جديدة للقابض DCT مع شركة تصنيع صينية ومددت عقدًا مدته سبع سنوات مع شركة تصنيع المعدات الأصلية الألمانية، مما عزز تواجدها الإنتاجي في تيانجين وتايتسانغ.

- مايو 2024 –عرضت إيتون مجموعة شاملة من قابض المركبات التجارية في معرض أوتوميكانيكا فرانكفورت.

- يناير 2024 –أضافت شركة Eaton Corporation مجموعة Advantage Line المعاد تصنيعها إلى محفظتها.

- أكتوبر 2023 –أطلقت شركة Clutch Industries نظام القابض في الولايات المتحدة تحت العلامة التجارية UniClutch.

تحليل الاستثمار والفرص

تقدم المواد والتقدم التكنولوجي لخلق فرص لنمو السوق

مع تقدم الصناعة للأمام، أصبحت المواد المتقدمة ضرورية لتصميم وتصنيع قوابض السيارات، مما يؤدي إلى أداء أعلى ومتانة ووزن أقل. تحظى مركبات الكربون، التي تتميز بنسبة القوة العالية إلى الوزن، بشعبية متزايدة في تصنيع القابض. توفر هذه المواد ثباتًا حراريًا فائقًا ومقاومة للتآكل، وهي ضرورية للأداء في ظل ظروف القيادة القاسية. يوفر السيراميك ثباتًا حراريًا ممتازًا وخصائص احتكاك. يمكن للقوابض المصنوعة من مواد السيراميك أن تتحمل درجات الحرارة والضغوط العالية دون أن تتدهور، مما يجعلها مثالية لتطبيقات الأداء العالي وتطبيقات السباق. يتيح دمج أجهزة الاستشعار الذكية وإمكانيات إنترنت الأشياء في أنظمة القابض إمكانية المراقبة والتحليلات في الوقت الفعلي، مما يتيح الصيانة التنبؤية وتحسين الأداء.

تغطية التقرير

يحلل تقرير سوق قابض السيارات العالمي السوق بعمق ويسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة وتجزئة السوق والمشهد التنافسي واعتماد التكنولوجيا. إلى جانب ذلك، يقدم تقرير أبحاث السوق نظرة ثاقبة لاتجاهات سوق قابض السيارات ويسلط الضوء على التطورات المهمة في الصناعة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.04% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب المكون

حسب نوع السيارة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق بلغ 14.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.27 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 4.04٪ خلال الفترة المتوقعة (2026-2034).

حسب النوع، قاد القطاع غير الاحتكاكي السوق في عام 2025.

يعد التركيز المتزايد على كفاءة استهلاك الوقود عاملاً رئيسياً يدفع نمو السوق.

وتشمل الشركات الرائدة في السوق BorgWarner، وEaton Corporation، وExedy Corporation، وValeo، وZF Friedrichshafen AG، وHaldex.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة من السوق العالمية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة