حجم سوق نقل الحركة، والمشاركة وتحليل الصناعة، حسب نوع السيارة (مركبات الركاب (الفئة أ، والفئة ب، والفئة ج، والفئة د، والفئة ه، والفئة م، وسيارات الدفع الرباعي)، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب نوع المحرك (ICE، الهجين، وBEV)، حسب نوع ناقل الحركة (ناقل حركة يدوي (MT)، ناقل حركة يدوي ذكي (IMT)، ناقل حركة يدوي آلي (AMT)، ناقل حركة أوتوماتيكي (AT)، ناقل حركة متغير باستمرار (CVT)، وناقل الحركة المزدوج (DCT)) والتوقعات الإقليمية، 2026-2034

سوق نقل السيارات حجم السوق الحالي والمتوقع

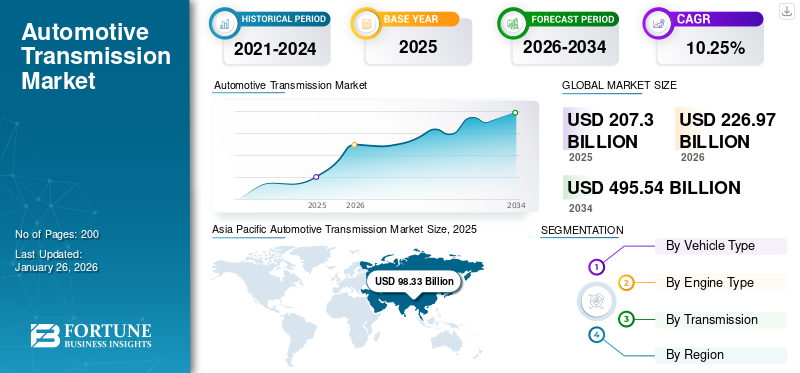

بلغت قيمة سوق نقل الحركة العالمية للسيارات 207.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 226.97 مليار دولار أمريكي في عام 2026 إلى 495.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.25٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 47.43٪ في عام 2025.

ناقل الحركة في السيارات هو نظام ينقل الطاقة من محرك السيارة إلى عجلاتها، مما يتيح تغيير السرعة وتحويل عزم الدوران. تعمل المتغيرات المتقدمة بما في ذلك ناقل الحركة المتغير باستمرار (CVT) وناقل الحركة الأوتوماتيكي وناقل الحركة ثنائي القابض (DCT) على تحسين كفاءة استهلاك الوقود والأداء. تدمج ناقلات الحركة الحديثة وحدات التحكم الإلكترونية (ECUs) لتبديل التروس بشكل أكثر سلاسةالمركبات الكهربائية (EV)استخدم ناقل الحركة أحادي السرعة بسبب عزم الدوران العالي عند السرعات المنخفضة. تعتبر أنظمة النقل ضرورية لديناميكيات السيارة، مما يؤثر على التسارع والاقتصاد في استهلاك الوقود وسهولة القيادة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق نقل الحركة العالمية

حجم السوق:

- القيمة عام 2025: 207.30 مليار دولار أمريكي

- القيمة عام 2026: 226.97 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034: 495.54 مليار دولار أمريكي، بمعدل نمو سنوي مركب قدره 10.25% في الفترة من 2026 إلى 2034

الحصة السوقية:

- كانت منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي، حيث بلغت إيراداتها 98.33 مليار دولار أمريكي في عام 2025، مدفوعة بمستويات عالية من إنتاج المركبات وزيادة الاعتماد على ناقل الحركة الأوتوماتيكي وناقل الحركة CVT.

- وتمتلك أوروبا وأمريكا الشمالية أيضًا حصصًا كبيرة، مدعومة بصناعات السيارات الراسخة والاتجاهات المتزايدة للكهرباء.

- من بين اللاعبين الرائدين في السوق ZF Friedrichshafen (ألمانيا)، وAisin Seiki (اليابان)، وBorgWarner (الولايات المتحدة الأمريكية)، وJATCO (اليابان)، وGetrag (ألمانيا).

اتجاهات الصناعة:

- كهربة سريعة لأنظمة نقل الحركة، مع ظهور أجهزة نقل إلكترونية خفيفة الوزن وفعالة مصممة للسيارات الكهربائية

- يستمر ناقل الحركة الأوتوماتيكي (AT) في الهيمنة، ويكمله النمو في قطاعات CVT وDCT وAMT، مما يلبي الطلب المتزايد على كفاءة استهلاك الوقود والأداء السلس

- تنويع أنواع ناقل الحركة لتشمل علب التروس ذات السرعة الواحدة، خاصة في السيارات الكهربائية، والمتغيرات متعددة السرعات في الطرازات عالية الأداء مثل بورش تايكان وتيسلا سايبرتراك

عوامل القيادة:

- يؤدي الطلب القوي على المركبات الموفرة للوقود والامتثال للوائح الانبعاثات الصارمة إلى اعتماد أنظمة نقل الحركة المتقدمة

- يتطلب النمو في كهربة المركبات، وخاصة في منطقة آسيا والمحيط الهادئ، تطوير ونشر بنيات نقل الحركة المتوافقة مع السيارات الكهربائية

- زيادة تفضيل المستهلك لناقلات الحركة الأوتوماتيكية وثنائية القابض لتوفير الراحة والأداء والكفاءة

- يؤدي الاضطراب الناجم عن فيروس كورونا المستجد (COVID-19) ونقص أشباه الموصلات وتوطين سلسلة التوريد إلى تسريع الابتكار والاستثمار في حلول النقل المعيارية والمحلية

إن الطلب المتزايد على المركبات الموفرة للوقود، ومعايير الانبعاثات الأكثر صرامة، والتقدم في تقنيات نقل الحركة هي التي تدفع السوق. ومن بين اللاعبين الرئيسيين في السوق شركة ZF Friedrichshafen (ألمانيا)، الشركة الرائدة في ناقل الحركة الأوتوماتيكي بـ 9 سرعات، وشركة Aisin Seiki (اليابان)، المعروفة بناقل حركة المركبات الهجينة، وشركة BorgWarner (الولايات المتحدة)، المتخصصة في أنظمة DCT والدفع الرباعي. تهيمن شركة JATCO (اليابان) على قطاع CVT، في حين توفر شركة Getrag (ألمانيا) وحدات يدوية عالية الأداء ووحدات DCT لمصنعي السيارات الرياضية. وتشمل الاتجاهات الناشئة ناقلات الحركة المتوافقة مع الكهرباء والمواد خفيفة الوزن لتحسين الكفاءة. وينمو السوق أيضًا في الاقتصادات الناشئة، حيث يقوم صانعو السيارات بتوطين إنتاجهم لخفض التكاليف.

أدت جائحة كوفيد 19 إلى تعطيل سلاسل التوريد، ووقف الإنتاج، وانخفاض مبيعات المركبات، مما أدى إلى انخفاض مؤقت في الطلب على ناقلات الحركة. ومع ذلك، فإن التحول نحو التنقل الشخصي بعد عمليات الإغلاق عزز الطلب على ناقل الحركة الأوتوماتيكي الموفر للوقود. الأشباه الموصلاتأثر النقص بشكل أكبر على عمليات النقل التي يتم التحكم فيها إلكترونيًا، مما أدى إلى تأخير عمليات التسليم. وفي الوقت نفسه، تسارع اعتماد السيارات الكهربائية، مما دفع الشركات المصنعة بما في ذلك ZF وAisin إلى الاستثمار في أنظمة النقل الإلكتروني. كما دفعت الأزمة شركات صناعة السيارات إلى توطين سلاسل التوريد، مما يقلل من الاعتماد على الاستيراد. على المدى الطويل، سوف يتعافى السوق، مع اكتساب عمليات النقل الهجينة والمتوافقة مع السيارات الكهربائية أهمية.

اتجاهات سوق نقل السيارات

إن كهربة أنظمة النقل وتكاملها مع مجموعات نقل الحركة الكهربائية هي اتجاه السوق الناشئة

يتمثل الاتجاه التحويلي في السوق في التكامل السريع لأنظمة النقل مع مجموعات نقل الحركة الكهربائية، حيث يتحول صانعو السيارات من علب التروس التقليدية متعددة السرعات إلى ناقلات الحركة الإلكترونية المدمجة والفعالة والمصممة للسيارات الكهربائية (EVs). على عكسمحركات الاحتراق الداخلي، تتطلب المركبات الكهربائية عمليات نقل مخصصة تعمل على زيادة الكفاءة وتوصيل عزم الدوران والمدى إلى الحد الأقصى مع تقليل الوزن والتعقيد.

تُحدث الشركات المصنعة الرائدة ثورة في مجال المحاور الإلكترونية المخصصة وناقلات الحركة الكهربائية متعددة السرعات لتحسين الأداء. على سبيل المثال، يعمل نظام 2024 eDrive ثنائي السرعة من ZF Friedrichshafen على تحسين كفاءة الطرق السريعة بنسبة 15% في السيارات الكهربائية بما في ذلك Jeep Wagoneer S. وبالمثل، فإن نظام eGearDrive المدمج من BorgWarner، المستخدم في شركة Lucid Air، يجمع بين المحرك والعاكس وناقل الحركة في وحدة واحدة، مما يقلل من فقدان الطاقة. تعمل الشركات الناشئة مثل XTRONIC على تطوير ناقل حركة ثلاثي السرعات للتطبيقات عالية الأداء، في حين تواصل سيارة Taycan من بورشه عرض فوائد علب التروس ثنائية السرعات في السيارات الرياضية الكهربائية.

تعمل اللوائح الحكومية على تسريع هذا التحول. إن الحظر الذي فرضه الاتحاد الأوروبي على ICE لعام 2035 وتفويضات مركبات الطاقة الجديدة في الصين (NEV) يدفع شركات صناعة السيارات إلى اعتماد تقنيات النقل الإلكتروني. وفي الوقت نفسه، تعمل قاعدة السيارات النظيفة المتقدمة الثانية في كاليفورنيا على تحفيز المحركات خفيفة الوزن والفعالة. مع زيادة اعتماد السيارات الكهربائية، يتحرك السوق نحو أنظمة نقل إلكتروني معيارية وقابلة للتطوير، مما يؤدي إلى عدم وضوح الخطوط الفاصلة بين عمليات النقل والمحركات الكهربائية. على سبيل المثال، قدمت تويوتا براءة اختراع لعام 2024 لنظام CVT الإلكتروني الهجين للجيل التالي من سياراتها الكهربائية. نفذت مرسيدس أيضًا استراتيجية، حيث قامت بتطوير محور إلكتروني ثنائي السرعات لسيارة 2025 EQG الكهربائية من الفئة G. يسلط هذا التطور الضوء على كيفية تكيف تكنولوجيا نقل الحركة مع عصر السيارات الكهربائية، ودمجها مع المحركات الكهربائية لتحقيق الأداء الأمثل. يضمن هذا الاتجاه أن يظل مصنعو ناقل الحركة حيويين في مستقبل السيارات الكهربائية.

ديناميكيات السوق

محركات السوق

زيادة الطلب الاستهلاكي والطلب التنظيمي على المركبات الموفرة للوقود والصديقة للبيئة تعزز الطلب على المنتج

ومع معايير الانبعاثات الأكثر صرامة مثل Euro 7، وCN6 الصينية، ولوائح CAFE الأمريكية، يجب على شركات صناعة السيارات اعتماد تقنيات نقل الحركة المتقدمة التي تعمل على تحسين أداء المحرك مع تقليل استهلاك الوقود وانبعاثات ثاني أكسيد الكربون. تكتسب ناقل الحركة الأوتوماتيكي (ATs)، وخاصة ناقل الحركة المتغير المستمر CVT وناقل الحركة ثنائي القابض (DCTs)، قوة جذب بسبب كفاءتها الفائقة مقارنة بناقل الحركة اليدوي التقليدي. على سبيل المثال، تستخدم سيارة تويوتا كورولا هايبرد 2024 نظام CVT الإلكتروني الذي يعزز الاقتصاد في استهلاك الوقود بنسبة 15-20%، في حين يعمل نظام DSG (DCT) الأحدث من فولكس فاجن في سيارة جولف GTI 2024 على تحسين التسارع وتقليل الانبعاثات. وبالمثل، تدمج سيارة أكورد هايبرد 2025 من هوندا ناقل حركة ذكي متعدد الأوضاع (i-MMD)، حيث يقوم بالتبديل تلقائيًا بين الوضعين الكهربائي والهجين لتحقيق الكفاءة المثلى.

تعمل السيارات الكهربائية (EVs) أيضًا على إعادة تشكيل مشهد نقل الحركة. في حين أن معظم السيارات الكهربائية تستخدم علب تروس أحادية السرعة، فإن الطرازات عالية الأداء بما في ذلك بورش تايكان وأودي إي-ترون جي تي تستخدم ناقل حركة متعدد السرعات لتعزيز السرعة والمدى. يُشاع أن مجموعة نقل الحركة "المنقوشة" القادمة من Tesla تتميز بناقل حركة مبتكر بسرعتين لتحسين كفاءة الطرق السريعة. يتقدم المصنعون بشكل كبير في مجال البحث والتطوير لتلبية هذه المطالب. أطلقت ZF Friedrichshafen الجيل التالي من ناقل الحركة الأوتوماتيكي ذو 8 سرعات في عام 2024، مما يقلل من استهلاك الوقود بنسبة 10٪ في مركبات ICE. قدمت Aisin Seiki ناقل حركة هجين معياري متوافق مع مجموعات نقل الحركة المتعددة، والتي اعتمدتها لكزس وتويوتا. كشفت شركة BorgWarner عن ناقل حركة إلكتروني بقوة 800 فولت للمركبات الكهربائية، ومن المقرر أن يظهر لأول مرة في طرازات شركة Lucid Motors لعام 2025.

وتعمل اتجاهات المستخدم النهائي والسياسات الحكومية على تنفيذ استراتيجيات مناسبة، وتعطي شركات تشغيل الأساطيل مثل أوبر وليفت الأولوية للمركبات الهجينة وناقل الحركة الأوتوماتيكي لخفض تكاليف التشغيل. ويضمن هذا التركيز على كفاءة استهلاك الوقود، والامتثال للانبعاثات، والكهرباء نموًا مستدامًا في سوق نقل الحركة للسيارات، مع تركيز الابتكارات على التهجين، والمواد خفيفة الوزن، وتقنيات النقل الذكية.

قيود السوق

انخفاض الطلب على ناقلات الحركة التقليدية بسبب زيادة اعتماد المركبات الكهربائية

أحد أهم التحديات التي يواجهها السوق هو التحول المتسارع نحو السيارات الكهربائية، مما يقلل الطلب على ناقلات الحركة التقليدية متعددة السرعات. على عكس المركبات ذات محرك الاحتراق الداخلي (ICE) التي تتطلب علب تروس معقدة، تستخدم معظم المركبات الكهربائية ناقل حركة أحادي السرعة نظرًا لنطاق عزم الدوران الواسع للمحركات الكهربائية والكفاءة العالية عند السرعات المختلفة. ويؤدي هذا الاتجاه إلى تعطيل صناعة نقل الحركة التقليدية، حيث تمثل المركبات الكهربائية حصة متزايدة من مبيعات المركبات بنسبة 18٪ في عام 2024، ارتفاعًا من 4٪ فقط في عام 2020.

ويضطر كبار الموردين، بما في ذلك ZF Friedrichshafen وAisin Seiki، الذين كانوا يهيمنون سابقًا على سوق ناقل الحركة الأوتوماتيكي ذي 8 و10 سرعات، إلى التحول نحو أنظمة القيادة الإلكترونية. على سبيل المثال، أعلنت شركة ZF في عام 2024 أنها ستتخلص تدريجياً من إنتاج بعض نواقل الحركة ICE بحلول عام 2027، مع إعادة توجيه الاستثمارات إلى علب التروس ذات السرعتين المتوافقة مع EV ووحدات القيادة المتكاملة. وبالمثل، شهدت شركة جاتكو، وهي مورد رئيسي لناقل الحركة المستمر لنيسان، انخفاضًا بنسبة 30٪ في الطلبيات مع قيام نيسان بتسريع تحولها إلى السيارات الكهربائية، بما في ذلك سيارة Ariya SUV 2024، التي تستخدم مخفض سرعة واحد.

في حين أن الأسواق المتقدمة تتبنى السيارات الكهربائية بسرعة، فإن المناطق الحساسة للسعر بما في ذلك الهند وجنوب شرق آسيا لا تزال تعتمد على ناقل الحركة الأوتوماتيكي اليدوي ومنخفض التكلفة. ومع ذلك، فإن السياسات الحكومية تتغير عبر البلدان. ويعطي مخطط FAME-III (2025) في الهند الأولوية لدعم السيارات الكهربائية، مما يدفع شركات صناعة السيارات بما في ذلك شركة تاتا موتورز إلى تقليل الاستثمارات في ناقلات الحركة الجديدة للمحرك. وفي الوقت نفسه، أدى الحظر الذي فرضته الصين على ICE لعام 2035 إلى قيام شركتي Geely وBYD بالتوقف عن بعض نماذج DCT لصالح منصات EV مخصصة.

يؤدي ظهور المركبات الكهربائية أيضًا إلى تقليل سوق إصلاح واستبدال ناقل الحركة، حيث تتطلب المركبات الكهربائية الحد الأدنى من صيانة ناقل الحركة. الشركات بما في ذلك BorgWarner تستحوذ على المحركات الإلكترونية وإلكترونيات الطاقةالشركات لتعويض انخفاض إيرادات النقل، في حين تواجه المرائب المستقلة التقادم دون إعادة تدريب السيارات الكهربائية. إن تراجع مركبات ICE أمر لا مفر منه، مما يجبر الشركات المصنعة لناقل الحركة على إعادة اختراع خطوط إنتاجها أو المخاطرة بعدم أهميتها. في حين أن بعض الشركات، بما في ذلك ZF وAisin، تتكيف مع ناقلات الحركة الكهربائية الهجينة ومتعددة السرعات، فإن شركات أخرى تكافح من أجل مواكبة الثورة الكهربائية. ويؤكد هذا التقييد الحاجة إلى التنويع الاستراتيجي في مشهد السيارات المتطور.

فرص السوق

يمكن أن يكون دمج البطانات الذكية مع إنترنت الأشياء وتكنولوجيا الاستشعار فرصة تحويلية للسوق

في حين أن معظم المركبات الكهربائية (EVs) تستخدم حاليًا ناقل حركة أحادي السرعة، إلا أن هناك فرصة سوقية متنامية لناقلات الحركة المبتكرة متعددة السرعات المصممة لتعزيز كفاءة الجيل التالي من المركبات الكهربائية ومداها وأدائها. وهذا الاتجاه ملحوظ بشكل خاص في السيارات الكهربائية عالية الأداء والثقيلةالشاحنات الكهربائية، والمركبات الكهربائية على الطرق الوعرة، حيث يمكن لعلب التروس متعددة السرعات تحسين توصيل عزم الدوران واستهلاك الطاقة بسرعات مختلفة.

يعد مصنعو السيارات الكهربائية الفاخرة والرياضية بمثابة ناقل حركة متعدد السرعات مبتكر للتغلب على قيود الأنظمة ذات السرعة الواحدة. على سبيل المثال، يعمل ناقل الحركة ثنائي السرعات من بورشه في تايكان على تحسين التسارع والسرعة القصوى مع تقليل إجهاد المحرك. تستخدم سيارة Nevera الخارقة من Rimac نظامًا معقدًا متعدد النسب لزيادة إنتاجها البالغ 1914 حصانًا بكفاءة. يمثل قطاع المركبات التجارية إمكانات نمو كبيرة. يعمل قسم ePowertrain التابع لشركة Daimler Truck على تطوير ناقل حركة ثلاثي السرعات لشاحناته الكهربائية طويلة المدى لتحسين كفاءة الطرق السريعة. تستخدم سيارات المغامرات الكهربائية من Rivian إعدادات ثنائية المحرك مع مخفضات تروس لتحسين القدرة على الطرق الوعرة.

يستثمر اللاعبون الرئيسيون بكثافة، على سبيل المثال، يعمل ناقل الحركة EVplus ثنائي السرعات من ZF (2024) على تقليل فقدان الطاقة بنسبة 15% في مركبات التوصيل الحضرية. يجمع نظام eGearDrive المدمج من BorgWarner بين المحرك وناقل الحركة للمركبات الكهربائية متوسطة الخدمة. تعمل ناقلات الحركة الكهربائية من Dana على تشغيل شاحنات Rivian EDV من أمازون. تعمل مرسيدس AMG بشكل استراتيجي على تطوير وحدة متعددة السرعات تركز على الأداء لنماذج AMG الكهربائية لعام 2026. ويمثل التطور نحو نقل الحركة بالسيارات الكهربائية متعدد السرعات فرصة بمليارات الدولارات، خاصة في القطاعات المتميزة والتجارية. مع نمو اعتماد السيارات الكهربائيةسيارات الركاب، فإن مصنعي ناقل الحركة الذين يبتكرون أنظمة تروس خفيفة الوزن وصغيرة الحجم وفعالة سيقودون هذا السوق الناشئ.

تحليل التجزئة

حسب نوع السيارة

تؤدي الشعبية الواسعة لسيارات الركاب وتعدد استخداماتها إلى هيمنتها

بناءً على قطاعات نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

سيستحوذ قطاع سيارات الركاب على الحصة الأكبر من سوق نقل الحركة للسيارات، مدفوعًا بالطلب القوي على سيارات الدفع الرباعي والمركبات من الفئة C (المدمجة) نظرًا لشعبيتها الواسعة وتعدد استخداماتها، وهو ما يمثل حصة سوقية تبلغ 72.97٪ في عام 2026. تقود سيارات الدفع الرباعي، على وجه الخصوص، النمو، حيث أنها تعتمد بشكل متزايد على ناقل الحركة الأوتوماتيكي المتقدم (ATs) وناقل الحركة المزدوج (DCTs) لتحسين الأداء وكفاءة استهلاك الوقود. على سبيل المثال، تستخدم Toyota RAV4 وHyundai Tucson محركات AT وDCTs ذات 8 سرعات، مما يعزز سهولة القيادة ويلبي معايير الانبعاثات الأكثر صرامة. تعتبر المركبات من الفئة B (صغيرة الحجم) والفئة M (متعددة الأغراض) مهمة أيضًا، خاصة في الأسواق الناشئة بما في ذلك الهند وجنوب شرق آسيا، حيث يفضل استخدام AMTs وCVTs فعالة من حيث التكلفة. وفي الوقت نفسه، غالبًا ما تتميز سيارات الفئة E (التنفيذية) والفئة D (متوسطة الحجم) بـ DCTs وATs المتميزة، كما رأينا في BMW 5 Series وMercedes E-Class. الفئة الفرعية الأسرع نموًا هي سيارات الدفع الرباعي، مدفوعة بالتوسع الحضري واتجاهات الطرق الوعرة، مع ناقل الحركة بما في ذلك ناقل الحركة الهجين DCT من جيب 4xe وناقل الحركة AT ذو 8 سرعات من لاند روفر.

تعتمد المركبات التجارية الخفيفة (LCVs)، مثل Ford Transit، بشكل متزايد على AMTs وناقلات الحركة الكهربائية لتحقيق كفاءة التكلفة. في المقابل،المركبات التجارية الثقيلة (HCVs)الاعتماد على الأدلة الآلية (مثل فولفو I-Shift) والمحاور الإلكترونية الناشئة للشاحنات الكهربائية (مثل Tesla Semi). يؤدي الارتفاع في الخدمات اللوجستية للتجارة الإلكترونية وخدمات التوصيل إلى الميل الأخير إلى تعزيز نمو قطاع المركبات التجارية الخفيفة (LCV). تستخدم الطرازات بما في ذلك Ford Transit وTata Ace بشكل متزايد ناقل الحركة الآلي والهجين لتحقيق التوازن بين سعة الحمولة والاقتصاد في استهلاك الوقود.

ومع ذلك، تعتمد المركبات التجارية الثقيلة (HCVs)، الأصغر حجمًا، على ناقل الحركة اليدوي والآلي القوي (AMTs)، حيث تقوم الشركات بما في ذلك فولفو ودايملر بدمج أنظمة النقل الذكية لتحقيق الكفاءة على المدى الطويل. يُظهر HCV نموًا كبيرًا في السوق.

حسب نوع المحرك

تصدر قطاع ICE بسبب الشعبية المتزايدة وتوافر البنية التحتية في سيارات الركاب

يتم تقسيم السوق، حسب نوع المحرك، إلى ICE، وHEV، وBEV.

سيستحوذ قطاع محركات الاحتراق الداخلي (ICE) على الحصة الأكبر من السوق، حيث ستستمر مركبات البنزين والديزل التقليدية في السيطرة على الأساطيل العالمية، لتمثل حصة سوقية تبلغ 71.73% في عام 2026. ونظرًا لمزاياها الكامنة، ترتبط هذه الزيادة في الطلب بشعبيتها المتزايدة في سيارات الركاب والمركبات التجارية الخفيفة. تم تصميم هذه التقنية في البداية لمركبات محرك الاحتراق الداخلي (ICE) لتحسين كفاءة المحرك ونسب القدرة إلى السرعة، وقد تطورت بشكل كبير، مما ساهم في زيادة حصة محرك ICE في السوق مقارنة بأنواع المحركات الأخرى.

تعد السيارات الكهربائية التي تعمل بالبطارية (BEVs) هي الأسرع نموًا وتستخدم في المقام الأول ناقل الحركة أحادي السرعة، لكن السيارات الكهربائية التجارية وعالية الأداء تعتمد علب تروس ذات سرعتين وثلاث سرعات لتعزيز الكفاءة. تشمل الأمثلة ناقل الحركة ثنائي السرعات من بورش تايكان وعلبة التروس Cybertruck متعددة السرعات من Tesla.

تتمتع عمليات النقل الهجين بمعدل نمو كبير وتعمل على سد الفجوة بين محرك ICE والكهرباء الكاملة. تستخدم أنظمة Hybrid Synergy Drive من Toyota وe: HEV من Honda أنظمة CVT الإلكترونية وأجهزة تقسيم الطاقة لتحسين كفاءة استهلاك الوقود، مع نماذج تشمل Toyota Prius وHonda Accord Hybrid الرائدة في اعتمادها. إن التحول نحو السيارات الهجينة والمركبات الكهربائية بالبطارية يعيد تشكيل الطلب على ناقل الحركة، حيث تستثمر الشركات المصنعة بما في ذلك ZF وAisin في وحدات القيادة الإلكترونية المتكاملة. ويدعم هذا التحول تطور السوق نحو التنقل المستدام.

حسب نوع الإرسال

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يساهم تخميد الاهتزازات والراحة الكبيرة التي يوفرها ناقل الحركة الأوتوماتيكي (AT) في الهيمنة القطاعية

استنادًا إلى نوع ناقل الحركة، يتم تقسيم السوق إلى ناقل الحركة اليدوي (MT)، وناقل الحركة اليدوي الذكي (IMT)، وناقل الحركة الآلي (AMT)، وناقل الحركة الأوتوماتيكي (AT)، وناقل الحركة المتغير باستمرار (CVT).ناقل حركة مزدوج القابض (DCT).

من المتوقع أن يستحوذ قطاع ناقل الحركة الأوتوماتيكي (AT) على 32.93% من حصة السوق في عام 2026. ويمكن أن تُعزى الحصة الأكبر في السوق إلى الطلب المتزايد على تجربة قيادة أكثر سلاسة وخالية من المتاعب.

ومن المتوقع أن ينمو قطاع ناقل الحركة ثنائي القابض (DCT) بشكل ملحوظ. ويعود هذا النمو إلى الجهود المتواصلة التي تبذلها شركات تصنيع المعدات الأصلية الكبرى لتعزيز قدرة قيادة السيارة وكفاءة استهلاك الوقود. وتشمل هذه الجهود تعزيز تكنولوجيا نقل الحركة DCT لمركبات الجيل القادم لتحسين الاقتصاد في استهلاك الوقود وتقليل انبعاثات الكربون.

تمتلك أنظمة النقل المتغير المستمر (CVT)، وناقل الحركة اليدوي الذكي (IMT)، وناقل الحركة اليدوي الآلي (AMT)، وأنظمة النقل اليدوي (MT) حصة سوقية كبيرة ومن المتوقع أن تنمو بشكل مطرد. ويرجع هذا النمو إلى تفضيلات المستهلكين لأنظمة النقل المختلفة التي تلبي الاحتياجات الفردية. ويلبي التنويع في أنواع النقل تفضيلات المستهلكين المتنوعة والاحتياجات التنظيمية، مما يضمن التوسع المستدام في السوق.

التوقعات الإقليمية لسوق نقل الحركة للسيارات

إقليميا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 98.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 47.43٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 112.09 مليار دولار أمريكي في عام 2026. تعد زيادة إنتاج المركبات والتحول نحو ناقل الحركة الأوتوماتيكي وناقل الحركة CVT من العوامل الرئيسية في نمو السوق. علاوة على ذلك، فإن تطوير السيارات الكهربائية يخلق حاجة إلى حلول متخصصة لعلب التروس مصممة خصيصًا لمحركات السيارات الكهربائية. تعد منطقة آسيا والمحيط الهادئ أكبر مركز إنتاج، بقيادة اليابان (Aisin CVTs)، والهند (Maruti سوزوكي AMTs)، والصين (BYD e-transmission). وتهيمن شركات النقل المتوسطة التكلفة الفعّالة من حيث التكلفة على الهند (على سبيل المثال، تاتا ألتروز)، في حين تعمل طفرة السيارات الكهربائية في الصين على تشغيل مخفضات السرعة الواحدة (NIO، XPeng). وتتصدر شركتا تويوتا وهوندا اليابانيتان نظام نقل الحركة المستمر (CVTs) للسيارات الهجينة (مثل بريوس). إن الطلب المتنوع في المنطقة - بدءًا من AMTs ذات الميزانية المحدودة وحتى نقل السيارات الكهربائية المتميزة - يغذي سلاسل التوريد العالمية. ومن المتوقع أن يصل سوق اليابان إلى 1.53 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 48.78 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 3.77 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 98.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 47.43% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 112.09 مليار دولار أمريكي في عام 2026. وينمو السوق الأوروبي بشكل مطرد، ويرجع ذلك إلى حد كبير إلى التحول نحو السيارات الكهربائية والطلب على أنظمة نقل أكثر كفاءة لتحسين أداء السيارات الكهربائية. هناك أيضًا تركيز على تقليل انبعاثات الكربون، مما يحفز تطوير حلول علبة التروس التي تعزز كفاءة السيارة واستدامتها. الاتحاد الأوروبي 2024 بطاريةتعمل لائحة جوازات السفر على دفع إنتاج ناقل الحركة الإلكتروني محليًا، حيث تقوم مرسيدس-بنز بتطوير محاور إلكترونية ثنائية السرعات لـ EQG. تدمج منصة EMP2 من Stellantis تقنيات AT الهجينة لسيارات Peugeot وOpel، مما يعرض الابتكار الإقليمي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 7.82 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 18.95 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 50.5 مليار دولار أمريكي في عام 2025، مستحوذة على 24.36% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 54.86 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية نموًا كبيرًا في السوق مدفوعًا بالتقدم التكنولوجي، وزيادة إنتاج المركبات، وتفضيل المستهلك المتزايد للسيارات ذات أنظمة نقل الحركة المتقدمة بما في ذلك ناقل الحركة الأوتوماتيكي وناقل الحركة ثنائي القابض. يعتمد سوق أمريكا الشمالية على الطلب المرتفع على ناقل الحركة الأوتوماتيكي (ATs) وأنظمة نقل الحركة الموجهة نحو الأداء، خاصة في الشاحنات وسيارات الدفع الرباعي. تهيمن الولايات المتحدة على سيارات AT ذات 8 و10 سرعات. تعمل الجهود التنظيمية الأخيرة، بما في ذلك معايير الانبعاثات للخدمة الشاقة لعام 2027 الصادرة عن وكالة حماية البيئة الأمريكية، على تسريع عمليات النقل المكهربة المركبات التجارية. يسلط صندوق التروس Cybertruck متعدد السرعات من Tesla والمحور الإلكتروني ثنائي المحرك من Rivian الضوء على التحول نحو ناقل الحركة المحسّن للمركبات الكهربائية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 8.82 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

في عام 2025، حققت بقية دول العالم 5.47 مليار دولار أمريكي، مما ساهم بنسبة 2.64% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 5.74 مليار دولار أمريكي في عام 2026. ويساهم الطلب على أنظمة نقل موثوقة في المركبات التجارية، وخاصة تلك المستخدمة في النقل والخدمات اللوجستية، في توسيع السوق في بقية العالم. علاوة على ذلك، يؤدي اعتماد المركبات الكهربائية والهجينة إلى زيادة الحاجة إلى تقنيات علبة التروس المتقدمة لدعم مبادرات الكهربة. وتعتمد أميركا اللاتينية على سيارات الحركة الآلية التي تعمل بالوقود المرن (على سبيل المثال، شركة فولكس فاجن تيبترونيك في البرازيل)، في حين تدعم سوق السيارات المستعملة في أفريقيا ناقلات الحركة اليدوية. إن الطلب على سيارات الدفع الرباعي الفاخرة في الشرق الأوسط يغذي سيارات الدفع الرباعي ذات عزم الدوران العالي (على سبيل المثال، لاند روفر 8HP)، كما أن أهداف السيارات الكهربائية في دول مجلس التعاون الخليجي تشجع طياري النقل الإلكتروني (على سبيل المثال، شركة لوسيد إير في المملكة العربية السعودية).

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار ومجموعة المنتجات المتنوعة والجودة والموثوقية تجعل من شركة ZF Friedrichshafen AG لاعبًا رائدًا

ZF Friedrichshafen هي الشركة الرائدة عالميًا في مجال نقل الحركة للسيارات وتشتهر بحلولها المبتكرة وعالية الأداء لمجموعة نقل الحركة. تنبع هيمنتها من التقنيات الرائدة بما في ذلك ناقل الحركة الأوتوماتيكي بقوة 8 حصان و9 حصان، والتي تعتمدها العلامات التجارية الفاخرة على نطاق واسع (BMW، أودي، لاند روفر). وتتصدر ZF أيضًا عمليات نقل الحركة الكهربائية، بما في ذلك أنظمة القيادة الإلكترونية للمركبات الكهربائية (مثل Jaguar I-Pace) والوحدات الهجينة. عمليات الاستحواذ الإستراتيجية (على سبيل المثال، WABCO لتكنولوجيا المركبات التجارية) والاستثمار الكبير في البحث والتطوير تعزز مكانتها. تلبي منصات نقل الحركة المعيارية من ZF قطاعات متنوعة من سيارات الركاب إلى الشاحنات الثقيلة، مما يضمن القدرة على التكيف وسط تحولات الصناعة نحو الكهرباء.

تحتل شركة Aisin، وهي إحدى الشركات التابعة لمجموعة تويوتا، المرتبة الثانية من حيث ناقلات الحركة CVT الأكثر مبيعًا (مثل Toyota Corolla) وناقلات الحركة الهجينة (مثل Prius e-CVT). وهي تتفوق في محولات التحويل الرقمية لنماذج الأداء (لكزس IS) والمحاور الإلكترونية للمركبات الكهربائية (bZ4X). تضمن سلسلة التوريد المتكاملة رأسيًا لشركة Aisin وشراكات OEM (هوندا ومازدا) مرونة السوق. وتشمل الإنجازات الأخيرة عمليات نقل الحركة الإلكترونية المقاومة للحرارة للمركبات الكهربائية عالية الأداء، مما يعزز قدرتها التنافسية.

قائمة شركات نقل السيارات الرئيسية لمحة عامة

- زد إف فريدريشسهافن إيه جي (ألمانيا)

- شركة أيسين (اليابان)

- جاتكو المحدودة (اليابان)

- شركة بورج وارنر (نحن.)

- Getrag (Magnus Powertrain) (ألمانيا)

- شركة إيتون (نحن.)

- مجموعة شايفلر (ألمانيا)

- هيونداي ترانسيس (كوريا الجنوبية)

- دانا إنكوربوريتد (الولايات المتحدة)

- GKN Automotive (مجموعة Dowlais) (المملكة المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:أبرمت شركة ZF India اتفاقية شراكة مع إحدى الشركات المصنعة للمركبات التجارية الهندية لتزويد كمية كبيرة من ناقل الحركة ذو 9 سرعات المصمم للمركبات التي تزيد قوتها عن 300 حصان، وناقل الحركة اليدوي والآلي للشاحنات في قطاع الخدمة الثقيلة. تتضمن الشراكة ناقل الحركة اليدوي EcoMid من ZF وناقل الحركة الأوتوماتيكي EcoTronic Mid، المصمم للشاحنات التي يزيد وزنها عن 25 طنًا ويعمل في قطاع عزم الدوران البالغ 1300 نيوتن متر. سيتم تصنيع ناقل الحركة في منشأة ZF الحالية في تشاكان، بيون، لدعم مبادرة الحكومة "صنع في الهند".

- فبراير 2025:تتعاون شركة Zenvo مع ريكاردو لتطوير ناقل الحركة للسيارة الخارقة Aurora.

- أبريل 2024:أطلقت Stellantis ناقل الحركة الكهربائي الجديد ثنائي القابض (eDCT) في Mirafiori Automotive Park في إيطاليا. كما خططت الشركة أيضًا لاستثمار ما يقرب من 267 مليون دولار أمريكي في الموقع وصناعة السيارات الإيطالية لإنشاء مجمع ميرافيوري للسيارات 2030.

- يونيو 2023: أعلنت شركة Allison Transmission عن توسعها في المملكة العربية السعودية وقطر لتعزيز تواجدها في الشرق الأوسط من خلال الشراكة مع كلا البلدين لتجهيز 40 حافلة بتكنولوجيا نقل الحركة الخاصة بها. تتميز الحافلات بناقل حركة أوتوماتيكي هيدروليكي بالكامل بدون قوابض ميكانيكية، وتآكل أقل لجميع أجزاء نظام الدفع، وأعطال وإصلاحات أقل تكلفة.

- أبريل 2023:أعلنت شركة فولكس فاجن أنها ستقدم ناقل حركة يدوي لإصدارات GT Plus التي أطلقتها الشركة حديثًا للأسواق الهندية. وسيحتوي الطرازان Virtus GT Plus وTaigun GT Plus على علبة تروس يدوية ذات 6 سرعات.

تغطية التقرير

يقدم تقرير سوق نقل الحركة العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المركبات والتصميم والتكنولوجيا. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

| السنة المقدرة | 2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ألف وحدة) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب نوع المحرك

|

|

|

حسب نوع ناقل الحركة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق سيصل إلى 495.54 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.25٪ خلال الفترة المتوقعة.

إن زيادة الطلب الاستهلاكي والتنظيمي على المركبات الموفرة للوقود والصديقة للبيئة يعزز الطلب على ناقل الحركة.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 47.43٪ في عام 2025.

تعد ZF وAisin وBorgWarner وGetrag وJATCO من بين الشركات الرائدة في السوق العاملة في هذه الصناعة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة