حجم سوق ناقل الحركة المزدوج القابض، وتحليل الأسهم والصناعة، حسب نوع المنتج (القابض الجاف والقابض الرطب)، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، والمركبات عالية الجهد)، حسب نوع الدفع (ICE، HEV، وBEV)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

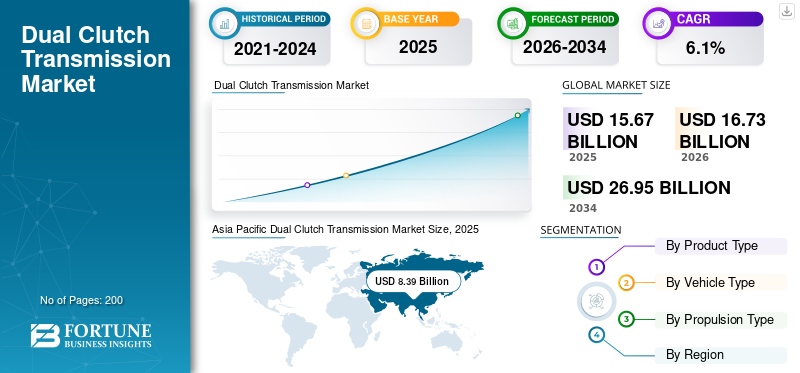

بلغت قيمة سوق نقل الحركة العالمي ثنائي القابض 15.67 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 16.73 مليار دولار أمريكي في عام 2026 إلى 26.95 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على حصة سوق ناقل الحركة ثنائي القابض بحصة قدرها 53.57% في عام 2025. ومن المتوقع أن ينمو سوق ناقل الحركة ثنائي القابض في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 3.10 مليار دولار أمريكي بحلول عام 2032.

ناقل الحركة المزدوج القابض (DCT) هو نوع من ناقل الحركة متعدد السرعات للمركبات يستخدم قوابض منفصلة لمجموعات التروس الزوجية والفردية. يُظهر التصميم غالبًا تشابهًا مع ناقلي حركة يدويين منفصلين حيث تعمل القوابض الخاصة بهما كوحدة واحدة وموجودة داخل مبيت واحد. في تطبيقات السيارات والشاحنات، يعمل ناقل الحركة DCT كناقل حركة أوتوماتيكي، ولا يتطلب أي تدخل من السائق لتغيير التروس.

ويشهد السوق نموا كبيرا بسبب الطلب المتزايد على المركبات الموفرة للوقود وعالية الأداء. توفر أنظمة DCT كفاءة محسنة في استهلاك الوقود، وتغييرات أسرع في التروس، وديناميكيات قيادة محسنة مقارنة بناقل الحركة الأوتوماتيكي التقليدي. يعتمد السوق على الاعتماد المتزايد لتقنية DCT في سيارات الركاب، خاصة في مناطق أوروبا وآسيا والمحيط الهادئ. ومن بين اللاعبين الرئيسيين في سوق DCT شركة Volkswagen AG، وGetrag، وBorgWarner، وSchaeffler AG، وغيرها. ومن المتوقع أن يستمر السوق في النمو خلال السنوات المقبلة، مدفوعًا بالشعبية المتزايدة لتكنولوجيا DCT والطلب المتزايد على المركبات الموفرة للوقود.

كان لوباء فيروس كورونا (COVID-19) تأثير كبير على سوق ناقل الحركة المزدوج القابض. أدت عمليات الإغلاق العالمية والتباطؤ الاقتصادي إلى انخفاض مبيعات السيارات، مما أثر بدوره على الطلب على أنظمة DCT. واضطرت العديد من شركات صناعة السيارات إلى تعليق الإنتاج، مما أدى إلى تعطيل سلسلة التوريد والتأخير في تسليم مكونات DCT. ومع ذلك، ومع تعافي الاقتصاد العالمي تدريجيًا وتسجيل مبيعات السيارات انتعاشًا، ارتفع الطلب على أنظمة DCT. يركز المصنعون على تطوير أنظمة DCT أكثر كفاءة وفعالية من حيث التكلفة لتلبية الطلب المتزايد على المركبات الموفرة للوقود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق ناقل الحركة المزدوج

زيادة اعتماد تقنية DCT في المركبات الكهربائية والمركبات الكهربائية الهجينة هو اتجاه السوق الحالي

تتطور الحصة السوقية لناقل الحركة ثنائي القابض بسرعة وتتميز بزيادة اعتماد السيارات الكهربائية والهجينة. يقوم صانعو السيارات بدمج أنظمة DCT لتعزيز تجربة القيادة، وتوفير نقل أسرع للسرعات وتحسين الاقتصاد في استهلاك الوقود. على سبيل المثال، كانت فولكس فاجن رائدة في تطبيق تقنية DCT في موديلاتها، مثل Golf GTI وAudi A3، والتي تلقت ردود فعل إيجابية على أدائها وكفاءتها. بالإضافة إلى ذلك، تقوم الشركات المصنعة مثل فورد وبي إم دبليو بدمج DCTs في نماذجها عالية الأداء، مما يعزز سمعة التكنولوجيا باعتبارها الخيار المفضل للسيارات الحديثة.

يتم دمج تطوير أنظمة نقل الحركة ثنائية القابض المتقدمة (DCT) بشكل متزايدالذكاء الاصطناعي (AI)وخوارزميات التعلم الآلي. تعمل هذه التقنيات على تحسين أنماط نقل الحركة بناءً على ظروف القيادة وسلوك السائق الفردي، مما يؤدي في النهاية إلى تحسين الأداء العام للمركبة. على سبيل المثال، تستفيد أحدث أنظمة DCT من الشركات المصنعة مثل بورش ومرسيدس بنز من الذكاء الاصطناعي للتكيف مع أنماط القيادة المختلفة، مما يوفر تجربة قيادة أكثر تخصيصًا واستجابة. بالإضافة إلى ذلك، فإن التركيز المتزايد على الاستدامة وتقليل الانبعاثات يدفع الشركات المصنعة للمعدات الأصلية (OEMs) إلى التركيز على المواد خفيفة الوزن والتصميمات المبتكرة في تصنيع DCT، مما يساهم في تحسين كفاءة استهلاك الوقود والأداء.

ويشهد السوق أيضًا تعاونًا متزايدًا بين شركات تصنيع السيارات وشركات التكنولوجيا لتعزيز قدرات DCT. أصبحت الشراكات التي تهدف إلى تطوير الجيل التالي من أنظمة DCT أكثر شيوعًا، مما يسمح بدمج التقنيات المتطورة مثل الكهرباء والتهجين. ونتيجة لذلك، فإن السوق مهيأ لتحقيق نمو كبير، مدفوعًا بالتقدم التكنولوجي، وتغيير تفضيلات المستهلك، والتزام صناعة السيارات بالاستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق ناقل الحركة المزدوج

زيادة طلب المستهلكين على أداء القيادة المحسن والمركبات الموفرة للوقود لدفع التوسع في السوق

تعمل DCTs على تسهيل عمليات نقل السرعات بشكل أسرع مقارنة بناقل الحركة الأوتوماتيكي التقليدي، مما يؤدي إلى تحسين التسارع والاستجابة. تعتبر هذه التقنية جذابة بشكل خاص في السيارات عالية الأداء، حيث يمكن لتغييرات السرعة السريعة أن تعزز تجربة القيادة بشكل كبير. ويمتد هذا الاتجاه إلى العلامات التجارية الفاخرة أيضًا، حيث تستخدم بورشه تقنية DCT في سيارتها الشهيرة 911 كاريرا، مما يعزز سمعة التكنولوجيا في المركبات التجارية الموجهة نحو الأداء.

تؤدي الشعبية المتزايدة لسيارات الدفع الرباعي والكروس أوفر إلى زيادة الطلب على أنظمة نقل الحركة المتقدمة القادرة على التعامل مع متطلبات عزم الدوران والطاقة المتزايدة. يركز مصنعو المعدات الأصلية على تطوير أنظمة DCT التي تلبي احتياجات هذه المركبات الأكبر حجمًا مع الحفاظ على الأداء والكفاءة. على سبيل المثال، تتميز سيارة فورد برونكو الجديدة بنظام DCT الذي يعمل على تحسين القدرات على الطرق الوعرة مع تعزيز استهلاك الوقود، مما يوضح كيف يمكن لتقنية DCT التكيف مع ظروف القيادة وأنواع المركبات المختلفة.

إن تحول صناعة السيارات نحو الكهرباء والتهجين يؤدي إلى دفع سوق DCT بشكل أكبر. بينما يتطلع المصنعون إلى دمج أنظمة القابض المزدوج في المحركات الكهربائية والمركبات الهجينة، تتطور التكنولوجيا لتلبية متطلبات هذه المحركات الجديدة. على سبيل المثال، تستكشف شركة BMW استخدام DCT في نماذجها الهجينة القادمة، بهدف تقديم تجربة قيادة سلسة تجمع بين الطاقة الكهربائية والبنزين.

العوامل المقيدة

قد تؤدي التكاليف المرتفعة المرتبطة بها وتقلب أسعار المواد الخام إلى تقييد نمو السوق

تعد ناقل الحركة DCT أكثر تعقيدًا من ناقل الحركة الأوتوماتيكي التقليدي، وتتطلب هندسة متقدمة وتصنيعًا دقيقًا لضمان الأداء الأمثل. ويترجم هذا التعقيد إلى ارتفاع تكاليف الإنتاج، الأمر الذي يمكن أن يمنع بعض شركات صناعة السيارات، وخاصة تلك التي تركز على النماذج الصديقة للميزانية، من اعتماد تكنولوجيا DCT. على سبيل المثال، في حين أن العلامات التجارية المتميزة مثل أودي وبورشه قد نجحت في دمج DCTs في سياراتها عالية الأداء، فإن الشركات المصنعة الرئيسية قد تتردد بسبب التكاليف المرتبطة بها.

بالإضافة إلى ذلك، يمكن أن تكون صيانة أنظمة DCT أكثر تكلفة مقارنة بناقل الحركة الأوتوماتيكي التقليدي. تتطلب DCTs معرفة وأدوات متخصصة للخدمة، مما قد يؤدي إلى زيادة تكاليف العمالة ووقت توقف أطول للإصلاحات. وهذا يثير بشكل خاص مخاوف المستهلكين الذين يعطون الأولوية لتكاليف الملكية المنخفضة والموثوقية. على سبيل المثال، أبلغ بعض مالكي المركبات المجهزة بـ DCTs عن مشكلات تتعلق بتآكل القابض وارتفاع درجة حرارته، مما يستلزم إجراء إصلاحات مكلفة. وقد أدى هذا إلى تصور مفاده أن DCTs قد لا تكون موثوقة أو فعالة من حيث التكلفة مثل أنظمة النقل التقليدية، مما يحد من اعتمادها في سوق السيارات الأوسع.

وعلاوة على ذلك، فإن الاتجاه المتزايد نحوالمركبات الكهربائية (EV)والمركبات الكهربائية الهجينة (HEVs) تشكل تحديًا لسوق DCT. ومع تحويل شركات صناعة السيارات تركيزها إلى الكهرباء، فإن الطلب على أنظمة النقل التقليدية، بما في ذلك DCTs، قد ينخفض. وقد اختارت شركات مثل تيسلا ناقل الحركة أحادي السرعة في سياراتها الكهربائية، مما يبسط نظام الدفع ويقلل التكاليف. يمكن أن يؤدي هذا الاتجاه إلى انخفاض حجم السوق العالمية لـ DCTs حيث يعطي المصنعون الأولوية لمركبات نقل الحركة الكهربائية على مركبات محركات الاحتراق الداخلي التقليدية (ICE) التي تستخدم عادةً تقنية DCT.

يواجه الطلب على نمو سوق ناقل الحركة المزدوج تحديات كبيرة بسبب ارتفاع تكاليف التصنيع والصيانة، مما قد يمنع اعتماده بين شركات صناعة السيارات الرئيسية. بالإضافة إلى ذلك، فإن التحول نحو السيارات الكهربائية وتفضيل أنظمة نقل الحركة الأبسط يزيد من تعقيد المشهد التنافسي للسوق. ومع تطور صناعة السيارات، يجب على الشركات المصنعة معالجة هذه المخاوف لتعزيز جدوى وجاذبية أنظمة DCT.

تحليل تجزئة سوق ناقل الحركة المزدوج

حسب تحليل نوع المنتج

يهيمن قطاع القابض الرطب على السوق نظرًا لخصائص الأداء المتفوق

على أساس نوع المنتج، يتم تقسيم السوق إلى القابض الجاف والقابض الرطب.

في سوق نقل الحركة ثنائي القابض العالمي، من المتوقع أن يهيمن قطاع القابض الرطب بحصة قدرها 56.02% في عام 2026 وهو القطاع الأسرع نموًا بسبب خصائص الأداء المتفوق. تستخدم القوابض الرطبة مادة تشحيم لتبريد وتشحيم ألواح القابض، مما يسمح بتبديد أفضل للحرارة وتشغيل أكثر سلاسة، وهو أمر ضروري للمركبات عالية الأداء. وهذا يجعلها مناسبة بشكل خاص للتطبيقات في السيارات الرياضية والمركبات الفاخرة حيث يعد النقل السريع للعتاد والتعامل مع عزم الدوران العالي أمرًا بالغ الأهمية. على سبيل المثال، تستخدم أنظمة بورشه 911 وأودي S-Tronic قوابض مبللة لتعزيز ديناميكيات القيادة والكفاءة.

على الرغم من أن DCTs ذات القابض الجاف تقدم مزايا من حيث تقليل الوزن وفعالية التكلفة، إلا أنها واجهت تحديات في التعامل مع مخرجات عزم الدوران العالية وضمان التحولات السلسة، خاصة في المركبات الأكبر حجمًا. ومع ذلك، أدى التقدم في التكنولوجيا والمواد إلى تحسينات في أداء القابض الجاف ويتم اعتمادها بشكل متزايد في المركبات الأصغر حجمًا والأقل قوة، مما يشير إلى نمو كبير في السوق.

عن طريق تحليل نوع السيارة

يمتلك قطاع سيارات الدفع الرباعي أكبر حصة في السوق بسبب زيادة التفضيلات واحتياجات التنقل

استنادًا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك/السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

من المتوقع أن يكون قطاع سيارات الدفع الرباعي (SUV) هو القطاع المهيمن والأسرع نموًا بحصة تبلغ 51.48٪ في عام 2026، وذلك بسبب تحول تفضيلات المستهلك نحو السيارات الأكبر حجمًا. ومن المتوقع أن يستمر هذا القطاع في التوسع، مدفوعًا بعوامل مثل زيادة الطلب على المركبات العائلية والشعبية المتزايدة لسيارات الكروس أوفر. على سبيل المثال، قدمت الشركات المصنعة مثل فورد وتويوتا نماذج مثل فورد برونكو وتويوتا راف 4 المجهزة بأنظمة القابض المزدوج لتعزيز الأداء وكفاءة استهلاك الوقود.

كما يعتبر قطاع الهاتشباك/سيدان مهمًا أيضًا، مع التركيز على كفاءة استهلاك الوقود وديناميكيات القيادة في فئات المركبات هذه. نجحت شركات صناعة السيارات مثل فولكس فاجن ورينو وهيونداي في دمج DCTs في عروض سياراتها المدمجة والمتوسطة الحجم.

وقد أظهرت المركبات التجارية الخفيفة (LCVs) ومركبات النقل التجاري (HCVs) معدل نمو كبير. لقد اعتمدوا تقليديًا على ناقل الحركة الأوتوماتيكي اليدوي أو التقليدي نظرًا لمتطلبات الخدمة الشاقة. ومع ذلك، هناك اتجاه متزايد نحو اعتماد DCTs في بعض تطبيقات المركبات التجارية الخفيفة، وخاصة في شاحنات التوصيل في المناطق الحضرية، حيث تعد كفاءة استهلاك الوقود وخفض الانبعاثات أمرًا بالغ الأهمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع الدفع

يهيمن قطاع ICE على السوق بسبب الحاجة إلى تحسين كفاءة استهلاك الوقود وأداء القيادة

حسب نوع الدفع، يتم تصنيف السوق إلى ICE، HEV، وBEV.

يتم حاليًا إقران غالبية DCT بمحركات الاحتراق الداخلي (ICE). من المتوقع أن تصل قيمة قطاع ICE إلى 11.68 مليار دولار أمريكي في عام 2025. وقد أدى التركيز على تحسين كفاءة استهلاك الوقود وأداء القيادة إلى اعتماد DCTs في المركبات التي تعمل بالبنزين والديزل مما يجعلها تهيمن على السوق. ومع ذلك، فإن التحول السريع لصناعة السيارات إلى الكهرباء يخلق فرصًا جديدة لـ DCTs. وسيهيمن هذا القطاع على السوق بحصة تبلغ 73.99٪ في عام 2026.

BEVs هي القطاع الأسرع نموا. لقد استخدموا تقليديًا ناقل الحركة أحادي السرعة، ولكن هناك اتجاه متزايد نحو ناقل الحركة متعدد السرعات، بما في ذلك DCTs، لتحسين أداء السيارة وكفاءتها. ومع تقدم تكنولوجيا البطاريات وزيادة نطاقات المركبات، من المتوقع أن يصل الطلب على DCTs في السيارات الكهربائية بالبطارية بمعدل أسرع.

غالبًا ما تستخدم السيارات الكهربائية الهجينة (HEVs) والمركبات الكهربائية التي تعمل بالبطارية (BEVs) DCTs لتحسين توصيل الطاقة والكفاءة. إن قدرة DCTs على التعامل مع مصادر طاقة متعددة وتوفير نقل سلس للسرعات يجعلها مناسبة تمامًا لهذه الأنواع من المركبات. قدمت شركات صناعة السيارات مثل تويوتا وهيونداي وبي إم دبليو نماذج هجينة مجهزة بـ DCTs.

التحليل الإقليمي

واستنادا إلى الجغرافيا، تمت دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

آسيا والمحيط الهادئ

[درقمLBezc5]

حقق سوق آسيا والمحيط الهادئ 8.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53.57٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 9.01 مليار دولار أمريكي في عام 2026، مدفوعًا بحجم إنتاج المركبات المرتفع، وزيادة طلب المستهلكين على المركبات الموفرة للوقود، ووجود شركات تصنيع السيارات الكبرى. ومن المتوقع أن ينمو السوق في الصين بمعدل نمو سنوي مركب ثابت يبلغ 7.3%. شهدت دول مثل الصين واليابان وكوريا الجنوبية والهند نموًا كبيرًا في اعتماد تقنية DCT. ويتحول سوق السيارات في المنطقة نحو أنظمة نقل حركة أكثر آلية وكفاءة، مع تفضيل ناقلات الحركة DCT على ناقلات الحركة اليدوية التقليدية نظراً لقدرتها على توفير نقل أسرع للتروس وتحسين الأداء. من المتوقع أن يصل سوق ناقل الحركة المزدوج القابض في اليابان إلى قيمة تقديرية تبلغ 1.41 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل السوق الصيني إلى 5.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.79 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 2.34 مليار دولار أمريكي، وهو ما يمثل 14.96٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 2.49 مليار دولار أمريكي في عام 2026. وكانت أوروبا رائدة في تكنولوجيا DCT ولا تزال سوقًا رئيسيًا لعمليات النقل هذه. ومن المتوقع أن يستمر السوق في التوسع مع استثمار شركات صناعة السيارات مثل فولكس فاجن ومرسيدس بنز في أنظمة DCT لتعزيز أداء السيارة وكفاءتها. تنفق الشركات المصنعة مثل Continental AG أيضًا على أنشطة البحث والتطوير لمواصلة تحسين التكنولوجيا. إن الدفع نحو الاستدامة والامتثال للوائح الانبعاثات الصارمة في الاتحاد الأوروبي يدفع مصنعي المعدات الأصلية إلى الانتقال من ناقل الحركة الأوتوماتيكي التقليدي إلى DCTs. ومن المتوقع أن تظهر أوروبا معدل نمو سنوي مركب قدره 6٪. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.46 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 3.96 مليار دولار أمريكي في عام 2025، لتستحوذ على 25.27% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.2 مليار دولار أمريكي في عام 2026. ويشهد سوق أمريكا الشمالية لناقل الحركة المزدوج (DCT) نموًا كبيرًا، مدفوعًا في المقام الأول بالطلب المتزايد على المركبات الموفرة للوقود والتقدم في تكنولوجيا السيارات. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.25 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.21% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.02 مليار دولار أمريكي في عام 2026. وفي بقية أنحاء العالم، يتزايد اعتماد أنظمة DCT تدريجيًا، مدفوعًا بنمو أسواق السيارات في مناطق مثل أمريكا الجنوبية والشرق الأوسط. بدأت شركات تصنيع المعدات الأصلية في إدراك فوائد تقنية DCT، خاصة في تحسين أداء السيارة وكفاءة استهلاك الوقود. على سبيل المثال، يستكشف المصنعون في البرازيل خيارات DCT لتلبية الطلب على المركبات الأكثر كفاءة. ومع استمرار أسواق السيارات العالمية في التطور والتركيز على الاستدامة، من المتوقع أن يكتسب سوق DCT قوة دافعة، مدعومًا بالابتكارات والتطورات في تكنولوجيا نقل الحركة.

اللاعبون الرئيسيون في الصناعة

الابتكار والتميز الهندسي يجعلان شركة Volkswagen AG لاعبًا رائدًا

اللاعب الرئيسي في السوق العالمية هو شركة فولكس فاجن AG. لقد أثبتت شركة السيارات الألمانية العملاقة هذه نفسها كشركة رائدة في قطاع DCT بسبب اعتمادها المبكر والتكامل الشامل لتقنية القابض المزدوج عبر مجموعة واسعة من مركباتها. أصبح ناقل الحركة DCT من فولكس فاجن، والمعروف باسم DSG (علبة التروس ذات النقل المباشر)، مرادفًا للأداء والكفاءة، مما يضع معيارًا للمنافسين. لقد استثمرت الشركة بكثافة في البحث والتطوير لتحسين تقنية DCT الخاصة بها، مما أدى إلى نقل أسرع للسرعات، وتحسين كفاءة استهلاك الوقود، وتعزيز ديناميكيات القيادة. على سبيل المثال، تمت الإشادة بنظام DSG على نطاق واسع لتحولاته السلسة واستجابته، لا سيما في موديلات مثل فولكس فاجن جولف جي تي آي وأودي S3، والتي تتميز بناقل الحركة المتقدم هذا.

علاوة على ذلك، تمكنت فولكس فاجن من ترسيخ مكانتها بشكل استراتيجي في الأسواق الرئيسية، لا سيما في أوروبا وآسيا، حيث الطلب قوي على السيارات عالية الأداء. ومع تركيز شركات صناعة السيارات بشكل متزايد على الكفاءة والأداء، فإن استثمار فولكس فاجن المبكر والمستمر في تكنولوجيا DCT يضمن بقاءها في طليعة السوق، مما يجعلها اللاعب الأول في محركات السوق العالمية لناقل الحركة ثنائي القابض.

تعد شركة Getrag، التي أصبحت الآن جزءًا من شركة Magna International Inc.، من بين اللاعبين الرئيسيين في السوق. نظرًا لتقنيتها المبتكرة وخبرتها الواسعة في أنظمة نقل الحركة، فإن أنظمة القابض المزدوج من Getrag معروفة بكفاءتها وموثوقيتها وأدائها، مما يجعلها الاختيار المفضل بين مختلف شركات تصنيع السيارات. اعتمد العديد من مصنعي المعدات الأصلية الرئيسيين، بما في ذلك Ford وBMW، تقنية Getrag's DCT. على سبيل المثال، تستخدم سيارتا Ford Focus وBMW 1 Series أنظمة DCT الخاصة بشركة Getrag، والتي توفر نقلًا سريعًا للتروس وتحسين كفاءة استهلاك الوقود. يسلط نجاح هذه النماذج الضوء على قدرة Getrag على تقديم حلول نقل متقدمة تعمل على تحسين أداء السيارة مع تلبية معايير الاقتصاد في استهلاك الوقود الصارمة.

قائمة أفضل شركات نقل الحركة ذات القابض المزدوج:

- فولكس فاجن إيه جي (ألمانيا)

- جيتراج (شركة ماجنا الدولية) (ألمانيا)

- شركة بورج وارنر. (نحن.)

- شايفلر إيه جي (ألمانيا)

- شركة آيسين سيكي المحدودة (اليابان)

- زد إف فريدريشسهافن إيه جي (ألمانيا)

- شركة Hyundai Dymos Inc. (كوريا الجنوبية)

- جاتكو المحدودة (اليابان)

- شركة دايملر إيه جي (ألمانيا)

- شركة إيتون المحدودة(أيرلندا)

التطورات الصناعية الرئيسية:

- مايو 2024: لوتسأطلقت شركة Lotus Emira I4 الجديدة ذات القابض المزدوج الأوتوماتيكي بـ 8 سرعات (DCT) ، حيث يرمز I4 إلى أربع أسطوانات مضمنة. وتدعي الشركة المصنعة أن وزن هذا المحرك الجديد يبلغ 1,446 كجم، أي أقل بمقدار 12 كجم من طراز Emira المزود بمحرك V6 سعة 3.5 لتر. تتميز سيارة Emira المزودة بمحرك 2.0 بإطار فرعي خلفي من الألومنيوم يتم تثبيت المحور الخلفي عليه، وهو أخف وزنًا من الفولاذ المستخدم في إصدار 6 أسطوانات ويحسن وضع المكونات.

- أبريل 2024:أطلقت Stellantis ناقل الحركة الكهربائي الجديد ذو القابض المزدوج (eDCT) في حديقة Mirafiori Automotive التاريخية في إيطاليا. استثمرت الشركة أيضًا ما يقرب من 267 مليون دولار أمريكي في الموقع وفي صناعة السيارات الإيطالية لإنشاء Mirafiori Automotive Park 2030. يشتمل نظام eDCT المُنتج في Mirafiori على محرك كهربائي بقدرة 21 كيلووات مدمج مع ناقل حركة مزدوج القابض. يسمح المحرك لمحرك الاحتراق الداخلي بالبقاء متوقفًا عن العمل نصف الوقت في الدورة الحضرية. ويتم تمكين ذلك من خلال توفير الدفع الكهربائي في سيناريوهات عزم الدوران المنخفض، مثل القيادة أو القيادة داخل المدينة.

- مايو 2023:شاركت Stellantis وPunch Powertrain خططًا لبدء الإنتاج التسلسلي واسع النطاق لناقل الحركة eDCT/DT2 الفريد والمرتقب للغاية. سيبدأ التصنيع بـ "e-Transmissions Assembly" و"e-Transmissions"، المشروعان المشتركان بين الشركتين. يتيح هذا التحول تقليل البصمة الكربونية، مما يسمح للشركة بالمساهمة في استدامة سوق السيارات في أوروبا.

- يناير 2023:استثمرت شركة Tata AutoComp مبلغ 600 مليون دولار أمريكي في مصنع نقل الحركة ثنائي القابض في تشاكان. بهدف تلبية الطلب المتزايد على السيارات المجهزة بناقل حركة أوتوماتيكي في الهند، تتطلع شركة Tata AutoComp إلى ميزة الريادة حيث تقوم بتجهيز مصنع جديد بقدرة إنتاج أولية تبلغ 100.000 وحدة.

- أبريل 2021:أطلقت شركة هيونداي موتور سيارة Kona N SUV الجديدة، والتي تحتوي على ناقل حركة ثنائي القابض من النوع الرطب بثماني سرعات، والمعروف باسم N DCT، ويوفر ميزات عالية الأداء لعشاق القيادة. يعتمد Kona N DCT على نسخة معدلة من محرك 8DCT المطور داخليًا، وهو عبارة عن ناقل حركة ذو ثماني سرعات من النوع الرطب وقابض مزدوج ومحرك توربيني سعة 2.0 لتر وحقن مباشر.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع وتطبيقات المنتجات. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

حسب نوع السيارة

|

|

|

حسب نوع الدفع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 15.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 8.39 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.1٪ وسيظهر نموًا مطردًا خلال الفترة المتوقعة.

من حيث نوع الدفع، يعتبر قطاع ICE هو القطاع الرائد في هذا السوق.

يعد الطلب المتزايد من جانب المستهلكين على تحسين أداء القيادة والمركبات الموفرة للوقود عاملاً رئيسياً في دفع توسع السوق.

فولكس فاجن هي اللاعب الرائد في السوق العالمية.

برزت منطقة آسيا والمحيط الهادئ باعتبارها المنطقة التي تتمتع بحصة سوقية مهيمنة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة