حجم سوق مستشعرات عادم السيارات، وتحليل المشاركة والصناعة، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV)، حسب نوع المستشعر (أجهزة استشعار الأكسجين/لامدا، وأجهزة استشعار أكاسيد النيتروجين، وأجهزة استشعار الجسيمات (PM)، وأجهزة استشعار درجة حرارة سائل تبريد المحرك، وأجهزة استشعار درجة حرارة العادم والضغط، وأجهزة استشعار MAP/MAF)، حسب نوع الوقود (البنزين والديزل)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

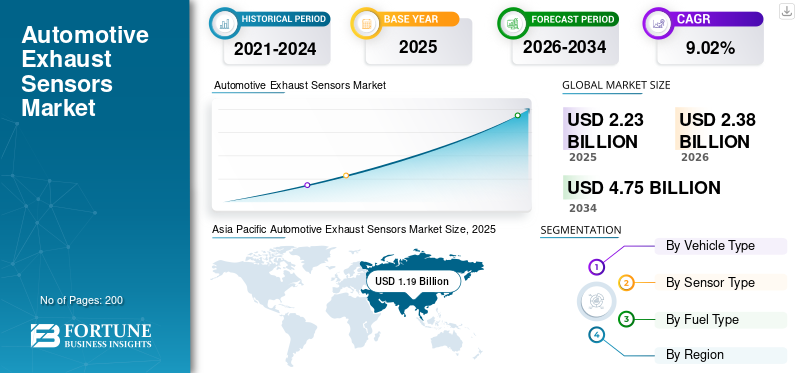

بلغت قيمة السوق العالمية لأجهزة استشعار عوادم السيارات 2.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.38 مليار دولار أمريكي في عام 2026 إلى 4.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.02٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 53.55% في عام 2025.

أجهزة استشعار عادم السيارات هي أجهزة مدمجة في نظام عادم السيارة لمراقبة وتحليل الغازات المنبعثة من المحرك. تلعب هذه المستشعرات دورًا حاسمًا في ضمان الأداء الأمثل للمحرك، وتقليل الانبعاثات الضارة، والامتثال للوائح البيئية. تشمل الأنواع الشائعة أجهزة استشعار الأكسجين (O2)، التي تقيس الأكسجين غير المحترق لتحسين نسبة الهواء إلى الوقود، وأجهزة استشعار أكاسيد النيتروجين، التي تكتشف مستويات أكسيد النيتروجين لتلبية معايير الانبعاثات الصارمة. تقع هذه المستشعرات داخل مجمع العادم أو بالقرب من المحول الحفاز، وتقوم بتغذية البيانات إلى وحدة التحكم الإلكترونية في السيارة لإجراء التعديلات في الوقت الفعلي.

إن السوق العالمية لأجهزة استشعار عوادم السيارات مدفوعة بالمخاوف البيئية المتزايدة وأنظمة الانبعاثات الأكثر صرامة في جميع أنحاء العالم. تعتبر هذه المستشعرات حيوية لرصد الملوثات مثل أكاسيد النيتروجين (NOx)،أول أكسيد الكربون (CO)والجسيمات (PM)، مما يضمن استيفاء المركبات لمعايير الامتثال مثل Euro 6 وEPA Tier 3. ويشهد السوق تطورات في تقنيات الاستشعار، بما في ذلك التصغير والتصميمات القائمة على MEMS، لتحسين الدقة والتكامل في سيارات الركاب الحديثة والمركبات التجارية. بالإضافة إلى ذلك، تؤثر السيارات الهجينة والكهربائية على الطلب على أجهزة استشعار العادم المساعدة لمراقبة الانبعاثات الصادرة عن موسعات النطاق أو وحدات الطاقة المساعدة.

أدت جائحة كوفيد-19 في البداية إلى تعطيل سلاسل التوريد العالمية، مما تسبب في تأخير تصنيع وتوزيع مكونات السيارات، بما في ذلك أجهزة استشعار العادم. ومع ذلك، مع تعافي الاقتصادات، انتعشت السوق بسبب التركيز المتجدد على الاستدامة البيئية واللوائح الأكثر صرامة بعد الوباء والتي تستهدف تلوث الهواء. وقد أدى الوباء إلى تسريع وتيرة الابتكار في تقنيات الاستشعار، حيث أعطت الشركات المصنعة الأولوية للكفاءة والفعالية من حيث التكلفة. بالإضافة إلى ذلك، أدى الاعتماد المتزايد على السيارات الكهربائية والمركبات الهجينة إلى تحويل الطلب نحو العادم المتخصصأجهزة الاستشعارللأنظمة المساعدة، مما يعكس اتجاهًا أوسع نحو حلول السيارات النظيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أجهزة استشعار عادم السيارات

زيادة التركيز على التوافق مع السيارات الهجينة والكهربائية

ومع تحول صناعة السيارات نحو خيارات أكثر استدامة، تتطور أجهزة استشعار العادم لدعم هذه التحولات. على سبيل المثال، لا تزال المركبات الهجينة تحتاج إلى أجهزة استشعار متقدمة للعادم لإدارة الانبعاثات الصادرة عن مكونات محرك الاحتراق الداخلي، مما يؤدي إلى استدامة الطلب وارتفاع تكلفة أجهزة الاستشعار المتقدمة. تشمل التطورات التكنولوجية استخدام MEMS (الأنظمة الكهروميكانيكية الدقيقة) لتصغير أجهزة الاستشعار وتحسين الدقة. تستثمر شركات مثل Bosch وContinental في هذه التقنيات لتحسين أداء أجهزة الاستشعار. تستمر اللوائح الحكومية مثل Euro 6 وChina VI في دفع اعتماد أجهزة استشعار العادم المتقدمة. بالإضافة إلى الابتكارات فيجهاز استشعار ذكيتتيح التقنيات التشخيص في الوقت الحقيقي والصيانة التنبؤية، مما يزيد من تعزيز كفاءة السيارة والامتثال للمعايير البيئية. تعتبر هذه التطورات حاسمة في الوقت الذي تتجه فيه الصناعة نحو التحول إلى مصادر طاقة أنظف مع الحفاظ على الأداء وتقليل الانبعاثات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادةمعايير الانبعاثات الصارمة وأنظمة السلامةيقود نمو السوق

أحد العوامل الرئيسية التي تدفع نمو سوق أجهزة استشعار عوادم السيارات هو تنفيذ لوائح الانبعاثات الصارمة من قبل الحكومات في جميع أنحاء العالم. هذه اللوائح، مثل Euro 6 في أوروبا، والصين VI، ومرحلة Bharat VI (BSVI) في الهند، تفرض مستويات منخفضة من الملوثات مثل أكاسيد النيتروجين (NOx) والجسيمات (PM) الصادرة عن عوادم المركبات. على سبيل المثال، تتطلب معايير Euro 6 الخاصة بالاتحاد الأوروبي من المركبات أن تنبعث منها كميات أقل بكثير من أكاسيد النيتروجين والجسيمات مقارنة بالمعايير السابقة، مما يستلزم استخدام أجهزة استشعار العادم المتقدمة لرصد الانبعاثات والتحكم فيها بشكل فعال.

لقد كانت التطورات التكنولوجية مثل أجهزة استشعار أكاسيد النيتروجين ذات درجة الحرارة العالية وأجهزة استشعار الأكسجين المصغرة حاسمة في تلبية هذه اللوائح. تستثمر Bosch وContinental في تقنيات الاستشعار التي تتكامل مع أنظمة إدارة المحرك المتقدمة لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات. كما أدى استخدام تقنية MEMS (الأنظمة الكهروميكانيكية الدقيقة) إلى تحسين دقة وموثوقية المستشعر.

تعمل التحديثات التنظيمية، مثل معايير المستوى 3 الخاصة بوكالة حماية البيئة الأمريكية وقوانين الانبعاثات التقدمية في كاليفورنيا، على زيادة الطلب على أجهزة استشعار العادم المتطورة. بالإضافة إلى ذلك، تُحدث الابتكارات في إنترنت الأشياء والذكاء الاصطناعي ثورة في مراقبة الانبعاثات من خلال تمكين التشخيص في الوقت الفعليالصيانة التنبؤيةمما يخلق فرصًا جديدة لمصنعي أجهزة الاستشعار. تدعم هذه التطورات التحول نحو تقنيات المركبات النظيفة مع ضمان الامتثال للوائح البيئية المتطورة.

قيود السوق

يؤدي التحول المتزايد نحو السيارات الكهربائية إلى تقييد نمو السوق

مع اكتساب السيارات الكهربائية شعبية كبيرة، فإنها تقلل من الطلب على أجهزة استشعار العادم التقليدية لأنها محرومة من أنظمة العادم التقليدية. يشكل هذا التحول تهديدًا طويل المدى لسوق أجهزة استشعار العادم التقليدية، حيث تتجنب المركبات الكهربائية الحاجة إلى أجهزة استشعار تراقب الانبعاثات الصادرة عن محركات الاحتراق.

على سبيل المثال، فإن الاعتماد المتزايد على المركبات الكهربائية في أوروبا وأمريكا الشمالية مدفوع بالحوافز واللوائح الحكومية التي تهدف إلى تقليل الانبعاثات. تشجع معايير Euro 7 الخاصة بالاتحاد الأوروبي وقانون الهواء النظيف الصادر عن وكالة حماية البيئة الأمريكية على تطوير مركبات أنظف، وهو ما يعني غالبًا الابتعاد عن محركات الاحتراق الداخلي التقليدية وأنظمة العادم المرتبطة بها.

تستثمر شركتا Tesla وVolkswagen بكثافة في تكنولوجيا السيارات الكهربائية، مما يؤدي إلى تسريع هذا الاتجاه. ونتيجة لذلك، يواجه مصنعو أجهزة استشعار العادم تحديات في الحفاظ على حصتهم في السوق والاستثمار في التقنيات الجديدة وسط هذا التحول نحو المحركات البديلة.

فرص السوق

تزايد الطلب على الامتثال للانبعاثات وتقنيات الاستشعار المتقدمة

مدفوعة باللوائح البيئية الصارمة والتحول نحو الهجين /المركبات الكهربائية، تقوم الحكومات في جميع أنحاء العالم بفرض معايير أكثر صرامة للانبعاثات، مثل معايير Euro 7 (اعتبارًا من عام 2025) وقواعد وكالة حماية البيئة الأمريكية (EPA) من المستوى 3، والتي تفرض مراقبة في الوقت الفعلي للملوثات مثل أكاسيد النيتروجين وثاني أكسيد الكربون والمواد الجسيمية. تجبر هذه الدفعة التنظيمية شركات صناعة السيارات على دمج أجهزة الاستشعار المتقدمة، بما في ذلك أجهزة استشعار الأكسجين واسعة النطاق وكاشفات أكاسيد النيتروجين في الحالة الصلبة، لتحسين كفاءة الاحتراق وأنظمة المعالجة اللاحقة. التقدم التكنولوجي يسرع نمو السوق. على سبيل المثال، أطلقت شركة Niterra 35 مستشعرًا جديدًا للأكسجين عالي الدقة في عام 2023، تتميز بعناصر قائمة على الزركونيا لتحسين مراقبة نسبة الهواء إلى الوقود. وبالمثل، تستثمر شركتا Bosch وDENSO في أجهزة الاستشعار التي تدعم إنترنت الأشياء والتي توفر بيانات في الوقت الفعلي لأنظمة إدارة الأسطول، مما يؤدي إلى تحسين الصيانة التنبؤية. يوفر قطاع السيارات الهجينة/الكهربائية أيضًا فرصًا، حيث تتطلب النماذج الانتقالية (مثل السيارات الهجينة الموصولة بالكهرباء) أجهزة استشعار للعادم لتلبية معايير مجموعة نقل الحركة المزدوجة

تحليل التجزئة

حسب نوع السيارة

تهيمن سيارات الهاتشباك/السيدان على السيارات بفضل أحجام الإنتاج العالية ومعايير الانبعاثات الصارمة

يتم تقسيم السوق العالمية على أساس نوع السيارة إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV (المركبات التجارية الخفيفة)، وHCV (المركبات التجارية الثقيلة).

وتهيمن سيارات الهاتشباك وسيارات السيدان على السوق، حيث تمثل الحصة الأكبر بسبب حجم الإنتاج العالمي المرتفع ومعايير الانبعاثات الصارمة التي تستهدف سيارات الركاب. تفرض اللوائح مثل Euro 7 وChina VI أجهزة استشعار متقدمة (على سبيل المثال، أجهزة استشعار O2 واسعة النطاق) لمراقبة الانبعاثات في الوقت الحقيقي. تشمل التطورات الأخيرة أجهزة استشعار أكاسيد النيتروجين الذكية من Bosch، والتي تتكاملإنترنت الأشياءللصيانة التنبؤية. ومع ذلك، فإن النمو يتراجع بسبب التحول نحو السيارات الكهربائية، مما يقلل الطلب على أجهزة استشعار العادم في النماذج الكهربائية البحتة.

تعد سيارات الدفع الرباعي هي القطاع الأسرع نموًا، مدفوعة بتفضيل المستهلك المتزايد واعتماد مجموعة نقل الحركة الهجينة. تتطلب سيارات الدفع الرباعي الهجينة (مثل Toyota RAV4 Prime) أنظمة استشعار عادم مزدوجة لمحركات الاحتراق والتحكم في الانبعاثات. تعمل أجهزة الاستشعار المعتمدة على الزركونيا في Niterra على تعزيز الدقة في سيارات الدفع الرباعي، في حين تلبي تصميمات DENSO المعيارية هياكل المركبات الأكبر حجمًا. تعمل قواعد المستوى 3 الأكثر صرامة في الولايات المتحدة على تعزيز تكامل أجهزة الاستشعار في هذا القطاع.

تعطي المركبات التجارية الخفيفة (LCV) الأولوية لأجهزة الاستشعار الفعالة من حيث التكلفة من أجل امتثال الأسطول. تعمل التحسينات التي تم إجراؤها على مستشعر MAP-MAF من شركة Continental على تحسين نسب الوقود إلى الهواء في شاحنات التوصيل. الأسواق الناشئة مثل معايير BS-VI في الهند تدفع الطلب على التعديل التحديثي. ومع ذلك، فإن نمو المركبات التجارية الخفيفة يتخلف عن سيارات الدفع الرباعي بسبب انخفاض الضغوط التنظيمية مقارنة بقطاعات الخدمة الثقيلة.

المركبات التجارية الثقيلة (HCVs)الاعتماد على أجهزة استشعار أكاسيد النيتروجين والجسيمات لتلبية معايير Euro VI وEPA 2027. تتحمل مستشعرات TE Connectivity عالية المتانة ظروف التشغيل القاسية. ويستفيد هذا القطاع من أنظمة إدارة الأسطول التي تدعم إنترنت الأشياء، لكن النمو مقيد بسبب ارتفاع تكاليف أجهزة الاستشعار وبطء اعتماد السيارات الكهربائية في نقل البضائع.

حسب نوع المستشعر

الاستخدام المتزايد لأجهزة استشعار الأكسجين/لامدا لتحسين خليط الهواء والوقود يساهم في هيمنتها

يتم تقسيم السوق حسب نوع المستشعر إلى أجهزة استشعار الأكسجين/لامدا، وأجهزة استشعار أكاسيد النيتروجين، وأجهزة استشعار الجسيمات (PM)، وأجهزة استشعار درجة حرارة سائل تبريد المحرك، وأجهزة استشعار درجة حرارة العادم والضغط، وأجهزة استشعار MAP/MAF.

تتصدر أجهزة استشعار الأكسجين/لامدا هذا القطاع نظرًا لدورها المحوري في تحسين نسب الهواء إلى الوقود، وهو أمر بالغ الأهمية لإدارة الانبعاثات بشكل فعال. وفي الوقت نفسه، يشهد قطاع أجهزة استشعار أكاسيد النيتروجين توسعًا سريعًا، مدعومًا بالمعايير التنظيمية الصارمة التي تستهدف تخفيضات أكسيد النيتروجين، مثل تفويضات وكالة حماية البيئة الأمريكية من المستوى 3. تعمل التطورات التكنولوجية، بما في ذلك أجهزة استشعار الأكسجين المصغرة وأجهزة استشعار أكاسيد النيتروجين ذات درجة الحرارة العالية، على تسريع تقدم السوق.

تعمل الابتكارات مثل تكامل الذكاء الاصطناعي لتتبع الانبعاثات في الوقت الفعلي وأنظمة الصيانة التنبؤية التي تدعم إنترنت الأشياء على إحداث ثورة في تشخيص المركبات، وتعزيز الكفاءة التشغيلية، وضمان الامتثال للوائح البيئية المتطورة. تعمل هذه التطورات على إعادة تشكيل مشهد أجهزة استشعار العادم، مما يؤدي إلى اعتمادها والمواءمة التنظيمية.

حسب نوع الوقود

ارتفاع عدد المركبات التي تعمل بالبنزين يعزز هيمنة القطاع

يتم تقسيم السوق حسب نوع الوقود إلىالغازولينوالديزل. يهيمن قطاع البنزين على الحصة السوقية لأجهزة استشعار عوادم السيارات بسبب الانتشار العالمي للمركبات التي تعمل بالبنزين وظهور الأنظمة الهجينة التي تربط محركات البنزين بالمكونات الكهربائية. تعمل اللوائح الصارمة مثل معايير وكالة حماية البيئة الأمريكية (EPA) من المستوى 3، والتي تفرض حدودًا أكثر صرامة على أكاسيد النيتروجين والمواد الجسيمية، على تسريع اعتماد أجهزة الاستشعار المتقدمة مثل مستشعرات O2 واسعة النطاق وشاشات المحول الحفاز. على سبيل المثال، تعمل مستشعرات أكاسيد النيتروجين الذكية من Bosch الآن على دمج إمكانات إنترنت الأشياء لتتبع الانبعاثات في الوقت الفعلي في السيارات الهجين التي تعمل بالبنزين.

يظل قطاع الديزل بالغ الأهمية في أوروبا، حيث تفرض معايير Euro 6 وChina VI انبعاثات منخفضة للغاية للمركبات الثقيلة. تعتبر الابتكارات مثل أجهزة استشعار أكاسيد النيتروجين عالية الدقة (على سبيل المثال، سلسلة PAS4xx من Continental) وكاشفات المواد الجسيمية ضرورية للامتثال، لا سيما في مجالالمركبات التجارية. تتطلب معايير المرحلة السادسة في الصين، والتي تتجاوز حدود اليورو 6، أنظمة التشخيص على متن الطائرة (OBD) ومراقبة انبعاثات القيادة الحقيقية (RDE)، مما يزيد الطلب على أجهزة الاستشعار.

التوقعات الإقليمية لسوق أجهزة استشعار عوادم السيارات

جغرافيًا، يتم تقسيم سوق أجهزة استشعار عوادم السيارات إلى منطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Exhaust Sensors Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ أكبر سوق لأجهزة استشعار العادم نظرًا لضخامة صناعة السيارات فيها وزيادة إنتاج المركبات

حقق سوق آسيا والمحيط الهادئ 1.19 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53.55٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.28 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية لأجهزة استشعار عوادم السيارات بسبب صناعة السيارات الكبيرة وزيادة إنتاج المركبات، لا سيما في الصين والهند. تعمل الحكومات في هذه المنطقة على تعزيز الاستدامة البيئية من خلال قوانين الانبعاثات الأكثر صرامة التي تزيد الطلب على أجهزة استشعار العادم الحديثة. كما تساهم الطبقة المتوسطة المتنامية وارتفاع الدخل المتاح في زيادة ملكية المركبات والطلب على مكونات السيارات مثل أجهزة استشعار العادم. وتشمل التطورات التكنولوجية اعتماد إنترنت الأشياء و الذكاء الاصطناعي (AI)لرصد الانبعاثات في الوقت الحقيقي. أدى تنفيذ الصين للوائح China VI إلى تعزيز الطلب على أجهزة استشعار العادم عالية الدقة في محركات الديزل بشكل كبير.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 0.37 مليار دولار أمريكي في عام 2025، لتستحوذ على 16.55% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.38 مليار دولار أمريكي في عام 2026. وتُعد أمريكا الشمالية سوقًا ناضجًا يتمتع بإمكانات نمو كبيرة، مدفوعة بلوائح الانبعاثات الصارمة في الولايات المتحدة وكندا. وتستحوذ المنطقة على حصة كبيرة من السوق العالمية، بما يزيد عن 33% من إجمالي حجم السوق. يتزايد الطلب ما بعد البيع على أجهزة استشعار العادم بسبب وجود قاعدة كبيرة من المركبات، الأمر الذي يتطلب عمليات استبدال وصيانة متكررة. تستثمر الشركات في أمريكا الشمالية بكثافة في التطورات التكنولوجية، مثل التصغير ودمج أنواع أجهزة الاستشعار الجديدة مع أنظمة إدارة المحرك. على سبيل المثال، طبقت وكالة حماية البيئة الأمريكية (EPA) معايير صارمة للانبعاثات، مما أدى إلى اعتماد أجهزة استشعار العادم المتقدمة. تشمل التطورات التكنولوجية دمج الذكاء الاصطناعي وإنترنت الأشياء لرصد الانبعاثات في الوقت الفعلي، وتعزيز أداء المركبات، وتقليل الانبعاثات. تعد لوائح المستوى 3 الخاصة بوكالة حماية البيئة محركًا رئيسيًا لتقنيات الاستشعار المتقدمة في هذه المنطقة.

أوروبا

في عام 2025، مثلت أوروبا 0.55 مليار دولار أمريكي، وهو ما يمثل 24.84٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.6 مليار دولار أمريكي في عام 2026. وتحتل أوروبا ثاني أكبر مركز في أجهزة استشعار العادم لسوق السيارات، مدفوعة بالاعتماد المبكر للتقنيات المتقدمة ومعايير الانبعاثات الصارمة. ستؤكد معايير Euro 7 الخاصة بالاتحاد الأوروبي على الحاجة إلى أجهزة استشعار متقدمة لأكاسيد النيتروجين وأنظمة مراقبة مستمرة للانبعاثات. ستسلط هذه اللوائح القادمة الضوء بشكل أكبر على الحاجة إلى أجهزة استشعار متقدمة لأكاسيد النيتروجين وأنظمة مراقبة مستمرة للانبعاثات. تعد شركات مثل Faurecia S.A. وTenneco Inc. من اللاعبين البارزين في هذه المنطقة، حيث تركز على تقنيات الاستشعار المبتكرة للوفاء بهذه اللوائح. تشمل التطورات التكنولوجية تطوير أجهزة استشعار أكاسيد النيتروجين ذات درجة الحرارة العالية وأجهزة استشعار الأكسجين المصغرة باستخدام تقنية MEMS. وقد أدى تركيز الاتحاد الأوروبي على الحد من الانبعاثات إلى استثمارات كبيرة في تكنولوجيا أجهزة الاستشعار.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.07% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.12 مليار دولار أمريكي في عام 2026. ويشمل الجزء المتبقي من العالم مناطق مثل أمريكا اللاتينية والشرق الأوسط وإفريقيا، التي تشهد نموًا بسبب زيادة إنتاج المركبات ولوائح الانبعاثات الأكثر صرامة. ومع ذلك، تواجه هذه المناطق تحديات مثل قيود البنية التحتية واللوائح التنظيمية الأقل صرامة مقارنة بأمريكا الشمالية وأوروبا.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تساهم المحفظة الواسعة والخبرة والتقنيات المبتكرة في حصول روبرت بوش على المركز الأول

تعد شركة Robert Bosch GmbH الشركة الرائدة في السوق العالمية لأجهزة استشعار عوادم السيارات. ويمكن أن تُعزى هيمنة Bosch إلى خبرتها الواسعة وتقنياتها المبتكرة ومجموعة منتجاتها الشاملة. تقدم الشركة مجموعة واسعة من أجهزة استشعار عوادم السيارات، بما في ذلك أجهزة استشعار الأكسجين، وأجهزة استشعار أكاسيد النيتروجين، وأجهزة استشعار الجسيمات، والتي تعتبر ضرورية للتحكم في الانبعاثات وتحسين أداء المحرك. تشتهر أجهزة الاستشعار من Bosch بالدقة العالية والموثوقية، مما يجعلها الخيار المفضل بين شركات تصنيع السيارات في جميع أنحاء العالم. وتتعزز ريادة Bosch في السوق بشكل أكبر من خلال التزامها بالاستثمار في البحث والتطوير، مما يمكنها من البقاء في صدارة لوائح الانبعاثات الصارمة مثل Euro 7 وChina VI. إن قدرة الشركة على دمج التقنيات المتقدمة مثل إنترنت الأشياء والذكاء الاصطناعي في أجهزة الاستشعار الخاصة بها تعزز مراقبة الانبعاثات في الوقت الفعلي والصيانة التنبؤية، مما يوفر قيمة كبيرة لعملائها.

تُعد شركة Continental AG أيضًا لاعبًا رئيسيًا رئيسيًا في السوق، وهي معروفة بتقنيات الاستشعار المتقدمة وحضورها القوي في صناعة السيارات. تقدم كونتيننتال مجموعة متنوعة من أجهزة استشعار العادم، بما في ذلك أجهزة استشعار الأكسجين وأكاسيد النيتروجين والمواد الجزيئية، والتي تم تصميمها لتلبية أحدث معايير الانبعاثات. تم دمج أجهزة الاستشعار الخاصة بالشركة مع أنظمة إدارة المحرك المتطورة، مما يضمن الأداء الأمثل للمركبة والتحكم في الانبعاثات. يساهم تركيز Continental على الابتكار وشبكتها العالمية الواسعة في تعزيز مكانتها القوية في السوق، مما يجعلها منافسًا وثيقًا لشركة Bosch في سوق أجهزة استشعار العادم.

قائمة الشركات الرئيسية لأجهزة استشعار عوادم السيارات:

- شركة روبرت بوش المحدودة (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة دلفي(المملكة المتحدة.)

- شركة دينسو(اليابان)

- سينساتا تكنولوجيز (الولايات المتحدة)

- هيلا كي جي إيه هويك (ألمانيا)

- شركة هيتاشي المحدودة (اليابان)

- فاليو إس.إيه (فرنسا)

- إس تي ميكروإلكترونيكس إن في (سويسرا)

- شركة بورج وارنر (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في مارس 2025،أبرمت شركة هندوستان بتروليوم المحدودة (HPCL) وشركة تاتا موتورز شراكة لإطلاق سائل عادم الديزل الأصلي (DEF) ذي العلامة التجارية المشتركة والمصمم لتحسين كفاءة وامتثال المركبات التجارية BS6. سيكون هذا المنتج متاحًا عبر أكثر من 23000 محطة وقود تابعة لشركة HPCL، مما يضمن سهولة الوصول لمشغلي الأساطيل وأصحاب المركبات الفردية.

- في ديسمبر 2024،قامت شركة Denso بتطوير أصغر جهاز استشعار لجودة الهواء داخل المقصورة للسيارات في العالم، حيث يبلغ حجمه 12 سم مكعب فقط. يعمل هذا المستشعر المدمج على تحسين جودة هواء المقصورة من خلال الكشف عن الغازات الضارة والملوثات. يتيح هذا الابتكار دمجًا أكثر كفاءة وتوفيرًا للمساحة في السيارةأنظمة التهوية، مما يساهم في توفير بيئة قيادة أكثر صحة وراحة. الحجم الصغير للمستشعر وحساسيته العالية يجعله مثاليًا لمجموعة واسعة من تطبيقات السيارات، مما يحسن جودة الهواء.

- في سبتمبر 2022،قامت شركة Bosch بتطوير عداد الجسيمات BEA 090 كإضافة إلى أجهزة تحليل الانبعاثات الحالية مثل BEA 550. يستخدم BEA 090 الجديد عداد جسيمات التكثيف (CPC)، وهي طريقة دقيقة بشكل خاص ومناسبة أيضًا لطرق قياس الجسيمات المستقبلية، وربما الأكثر صرامة.

- في أبريل 2022،عززت كونتيننتال أجهزة استشعار درجة حرارة غاز العادم (EGT) لتحسين إدارة المحرك وتقليل الانبعاثات. توفر هذه المستشعرات قراءات دقيقة لدرجة الحرارة، مما يسمح بالاحتراق الأمثل وتقليل استهلاك الوقود. تم تصميم مستشعرات EGT المحدثة لتحمل الظروف القاسية وتوفير موثوقية عالية، مما يضمن الأداء الأمثل في المركبات الحديثة. ويدعم هذا الابتكار الشركات المصنعة في تلبية معايير الانبعاثات الصارمة بشكل متزايد، وتعزيز المركبات النظيفة والأكثر كفاءة في استهلاك الوقود والصديقة للبيئة.

- في ديسمبر 2021،عقدت Napino Group شراكة مع Kerdea Technologies لتكنولوجيا استشعار الأكسجين. ويهدف هذا التعاون إلى تعزيز عروض أجهزة استشعار Napino وتحسين كفاءة المحرك والتحكم في الانبعاثات. إن خبرة Kerdea في تكنولوجيا مستشعرات الأكسجين ستمكن Napino من توفير حلول استشعار متقدمة لسوق السيارات. وستعمل هذه الشراكة على تسهيل تطوير وتصنيع أجهزة استشعار للأكسجين عالية الجودة، مما يدعم معايير الانبعاثات الأكثر صرامة.

تغطية التقرير

يقدم تقرير أبحاث سوق أجهزة استشعار عوادم السيارات العالمية تحليلاً مفصلاً ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المركبات والتصميم والتقدم التكنولوجي. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في صناعة السيارات. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.02% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

حسب نوع المستشعر

حسب نوع الوقود

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إنه من المتوقع أن يصل السوق إلى 4.75 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 9.02٪ خلال الفترة المتوقعة 2026-2034.

يؤدي التركيز المتزايد على معايير ولوائح الانبعاثات الصارمة إلى دفع نمو السوق.

وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 53.55% في عام 2025.

تعد شركة Robert Bosch GmbH وZF Friedrichshafen AG وDenso وDelphi من بين اللاعبين الذين يمتلكون حصصًا كبيرة في السوق العالمية لأجهزة استشعار عوادم السيارات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة