حجم سوق فلاتر وقود السيارات، والمشاركة وتحليل الصناعة، حسب نوع الفلتر (مرشحات الوقود المضمنة، ومرشحات الوقود الخرطوشة، ومرشحات الوقود الدوارة، ومرشحات الوقود داخل الخزان)، حسب نوع المركبة (ذات العجلتين، وسيارات الركاب، والمركبات التجارية)، حسب قناة التوزيع (OEM، وما بعد البيع)، حسب نوع الوقود (البنزين / الديزل والغاز)، حسب المادة (الألياف الاصطناعية، السليلوز / الورق، والمركب / نانو)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

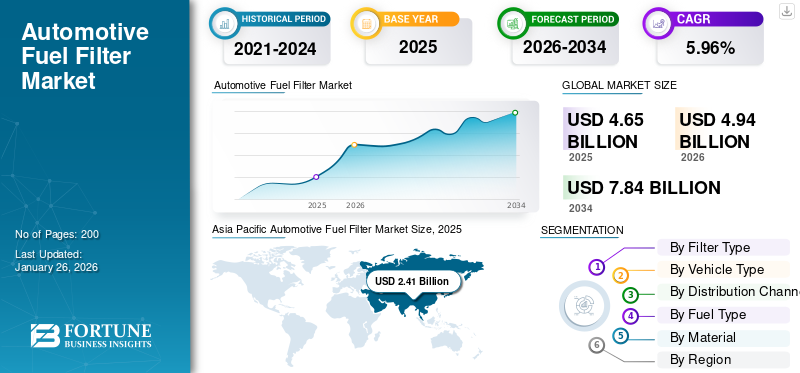

بلغت قيمة السوق العالمية لمرشحات وقود السيارات 4.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.94 مليار دولار أمريكي في عام 2026 إلى 7.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.96٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية، حيث استحوذت على حصة قدرها 51.85% في عام 2025.

فلاتر وقود السيارات عبارة عن مكونات ميكانيكية تعمل على إزالة الملوثات الجسيمية والمياه والشوائب الأخرى من الوقود قبل أن تصل إلى مضخة وقود المحرك وحاقناته. يتم وضعها عادةً في الخط، داخل مبيت الخرطوشة، أو كعلبة تدور، أو داخل خزان الوقود، وهي تحمي المكونات الدقيقة وتحافظ على كفاءة الاحتراق. تقوم مواد التصفية بحبس الحطام مع تسهيل التدفق المتحكم فيه. يتم استخدامها عبر الدراجات ذات العجلتين،سيارات الركابوالمركبات التجارية على مستوى العالم. يؤدي الاستبدال المنتظم لهذه المرشحات إلى منع الانسداد، ويحافظ على موثوقية نظام الوقود، ويقلل من الانبعاثات وتآكل المحرك.

يوفر السوق منتجات بديلة وترشيح OEM لحماية محركات الاحتراق الداخلي عبر أساطيل المركبات الناضجة والناشئة. حجم ساحة السيارة، ومعايير الانبعاثات التنظيمية، والمعايير، والتحولات التكنولوجية إلى الحقن المباشر عالي الضغط، والكهربة التدريجية لوسائل النقل تدفع الطلب على هذه المرشحات. يتنافس الموردون على كفاءة الترشيح، وتركيب OEM، وتكامل الوحدات، وموثوقية سلسلة التوريد. تشمل الشركات المصنعة الكبرى MANN+HUMMEL، Bosch، MAHLE، DENSO، Hengst، Donaldson (Fleetguard)، WIX، Baldwin، Purolator، FRAM، Purflux (Sogefi)، Valeo، AISIN، UFI، K&N، ACDelco، NAPA، Sakura، وChampion.

ومن شأن التعريفات الجمركية على مكونات المرشحات المستوردة أو التجميعات النهائية أن ترفع تكاليف المدخلات وتعطل سلاسل التوريد في الوقت المناسب، مما يدفع الشركات المصنعة إلى نقل الإنتاج، أو زيادة المصادر المحلية، أو تمرير التكاليف إلى الموزعين والمستهلكين. يمكن لرسوم الحماية أن تفيد المنتجين المحليين ولكنها تقلل المنافسة عبر الحدود وتؤخر اعتماد التصاميم المتقدمة أو النمطية. بالنسبة للموردين العالميين، يؤدي تقلب التعريفات إلى زيادة المخزون والتحوط ونفقات الامتثال، مما يؤدي إلى تعقيد العقود طويلة الأجل. وعلى العكس من ذلك، ستدعم أنظمة التعريفات المنخفضة التوريد العالمي الفعال، ووفورات الحجم، وأسعار وهوامش ما بعد البيع المستقرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التحول الفني السريع إلى أنظمة توصيل الوقود عالي الضغط يدفع نمو السوق

أحد العوامل الرئيسية الدافعة لسوق مرشحات وقود السيارات العالمية هو التحول الفني السريع إلى أنظمة توصيل الوقود عالي الضغط. خاصةالحقن المباشر للبنزين (GDI)وأنظمة السكك المشتركة الديزل المتقدمة، والتي تتطلب ترشيحًا أكثر دقة وأكثر موثوقية وتصميمات وحدات متكاملة. نظرًا لأن الشركات المصنعة تناسب مضخات الضغط العالي والحاقن الدقيقة لتحسين الاقتصاد في استهلاك الوقود وخفض انبعاثات ماسورة العادم، يجب أن تقوم مرشحات الوقود بإزالة الجسيمات الصغيرة والمياه مع الحفاظ على انخفاض الضغط المنخفض؛ وهذا يزيد من الطلب على الوسائط الاصطناعية والمركبة متعددة الطبقات، والوحدات داخل الخزان، وفواصل المياه المتكاملة. والوتيرة قابلة للقياس: إذ تشير البيانات الحكومية إلى أن 73% من المركبات الخفيفة التي تم إنتاجها في عام 2023 كانت مجهزة بالحقن المباشر للبنزين، مما يؤكد التحديث الواسع النطاق لأنظمة الوقود الدقيقة واحتياجات الترشيح المقابلة.

وفي الوقت نفسه، تؤدي اتجاهات الكهربة إلى تقليص حجم مبيعات محرك ICE على المدى الطويل. تشير توقعات وكالة الطاقة الدولية إلى أن مبيعات السيارات الكهربائية الخفيفة العالمية ستصل إلى حوالي 40% بحلول عام 2030. ومع ذلك، لا تزال أساطيل ICE كبيرة على المدى القريب والمتوسط، فيما يتعلق بالطلب على استبدال أجهزة الترشيح وخدمات ما بعد البيع. توضح التطورات الأخيرة في الصناعة هذه الديناميكية، حيث يقوم كبار الموردين بتوسيع تغطية GDI ونطاقات الأجزاء لتلبية الطلب على الخدمة، كما أن التشديد التنظيمي، مثل Euro 7، يدفع مصنعي المعدات الأصلية إلى اعتماد أنظمة أنظف وأكثر دقة وكفاءة في استهلاك الوقود تعتمد على الترشيح المتقدم. بالنسبة للموردين والموزعين، يعني هذا زيادة المتطلبات للوسائط ذات الكفاءة الأعلى، وزيادة تعقيد SKU (الوحدات داخل الخزان مقابل العناصر المضمنة البسيطة)، ودورات تأهيل أقوى لتصنيع المعدات الأصلية. وفي الوقت نفسه، يجب أن تحتفظ قنوات ما بعد البيع بأجزاء أكثر تمايزًا وذات مواصفات أعلى لخدمة الحاقنات والمضخات الحديثة. بشكل عام، تعمل كهربة النظام على إعادة تخصيص الطلب على المدى الطويل، ولكن الاختراق المستمر لـ GDI/C-rail والضغوط التنظيمية يغذيان النمو على المدى القريب في منتجات مرشحات الوقود المتقدمة.

قيود السوق

الارتفاع السريع والمستمر للسيارات الكهربائية يعيق نمو السوق

ويتمثل العامل الوحيد الأكثر أهمية الذي يقيد السوق في الارتفاع السريع والمستدام للسيارات الكهربائية، وهو ما يقلل بشكل مباشر من القاعدة المثبتة لمحركات الاحتراق الداخلي التي تتطلب تنقية الوقود وقطع الغيار. مع قيام شركات صناعة السيارات بتسريع عمليات إطلاق نماذج السيارات الكهربائية ودفع سائقي السياسات نحو كهربة الأساطيل، فإن الطلب على الوحدات القابلة للمعالجة لفلاتر الوقود (سواء تجهيزات الشركات المصنعة الأصلية أو بدائل ما بعد البيع) يتقلص تدريجياً: وصلت مبيعات السيارات الكهربائية التي تعمل بالبطاريات على مستوى العالم إلى ما يقرب من 10.8 مليون وحدة في عام 2024، لتستحوذ على حوالي 14.5٪ من مبيعات المركبات الخفيفة، ومن المتوقع أن تصل مبيعات السيارات الكهربائية إلى النطاق السنوي البالغ 20 مليون وحدة في عام 2025. ويقلل هذا الاستبدال الهيكلي دورات الاستبدال طويلة الأجل، تضغط أحجام ما بعد البيع لكل مركبة، وتجبر موردي المرشحات على إعادة تخصيص البحث والتطوير والقدرة الإنتاجية نحو عدد أقل من منصات ICE أو التنويع في خدمة المركبات الكهربائية أو مجالات الترشيح الأخرى.

تؤدي العديد من استراتيجيات تصنيع المعدات الأصلية الكبيرة والمناقشات التنظيمية إلى خلق حالة من عدم اليقين الإقليمي. في المقابل، تشير الإعلانات القديمة (هدف جنرال موتورز للسيارات الخفيفة لعام 2035 ودفع شركة فورد إلى توفير نطاقات نقل الركاب الكهربائية بالكامل في أوروبا بحلول عام 2030) إلى انخفاض طويل الأمد في محرك الاحتراق الداخلي، وتراجع الصناعة، والتحولات التكتيكية (يطالب المصنعون بقواعد مرنة لعام 2035 أو يعدلون أهداف السيارات الكهربائية) مما يعرض الموردين والموزعين لخطر التوقيت. بالنسبة لمصنعي المرشحات، يعني هذا أنهم يخططون لانخفاض الطلب على الوحدات في الأسواق الناضجة، وإدارة المخزون والأدوات اللازمة لتقليص منصات ICE، والاستثمار في خطوط إنتاج جديدة، كل ذلك مع حماية الهوامش في السوق حيث من المرجح أن تتآكل الأحجام وقوة التسعير على المدى المتوسط.

فرص السوق

تسريع التحول نحو مزيج أعلى من الوقود الحيوي والوقود السائل البديل يولد فرص نمو مفيدة

تتمثل إحدى فرص النمو الرئيسية عالية التأثير لسوق مرشحات وقود السيارات العالمية في التحول المتسارع نحو مزيج أعلى من الوقود الحيوي والوقود السائل البديل الذي يجبر مصنعي المعدات الأصلية والموردين والجهات الفاعلة في مجال ما بعد البيع على ترقية تكنولوجيا ومواد الترشيح. مع حجم البلدانوقود الديزل الحيويوتفويضات المزيج الحيوي، والتغيرات في كيمياء الوقود (قطبية أعلى، وزيادة الأحماض الدهنية الحرة، وزيادة المخاطر الميكروبية، وخصائص المذيبات المختلفة) تخلق أنماط فشل جديدة لمواد السليلوز التقليدية وفواصل الماء البسيطة؛ وهذا يدفع الطلب على المواد الاصطناعية والمركبة/ النانوية المقاومة للمواد الكيميائية، وأجهزة التجميع المحسنة، ووحدات فصل الماء المتكاملة.

تعمل تغييرات الأسطول والبنية التحتية على تضخيم هذه الفرصة. وتتطلب خطوة إندونيسيا لإنتاج الوقود الحيوي B50 نحو 20.1 مليون كيلولتر من الوقود الحيوي المستخرج من زيت النخيل سنويا، وهي زيادة كبيرة عن مستويات B40، مما يعني تعرض نظام الوقود على نطاق واسع لمزائج أثقل وزيادة في احتياجات الاستبدال/التحديث. وتشير سيناريوهات السياسة والطاقة العالمية أيضًا إلى ارتفاع كبير في أنواع الوقود السائل المتجدد. أصدرت شركة MANN+HUMMEL منتجات فلاتر مخفضة لثاني أكسيد الكربون وتركز على الاستدامة، بينما يسلط مصنعو المعدات الأصلية الرئيسيون لأنظمة الترشيح الضوء علنًا على الابتكارات الخاصة بالتعامل النظيف مع الوقود والتحكم في التلوث. ومن الناحية العملية، تُترجم هذه الفرصة إلى مواصفات جديدة لمصنعي المعدات الأصلية، ومجموعات التحديث للمركبات القديمة، ووحدات SKU المتميزة لما بعد البيع، وخدمات القيمة المضافة (اختبار التلوث، ومجموعات التثبيت، وبرامج الضمان). يمكن للموردين الذين يقومون بتسريع اختبارات الوسائط المعتمدة، والمساكن المقاومة للتآكل، وعمليات طرح خدمات ما بعد البيع المحلية في الأسواق ذات المزيج العالي) الحصول على حصة كبيرة مع تنوع الوقود عالميًا.

اتجاهات سوق مرشحات وقود السيارات

يعد انتشار مجموعات التحكم الذاتي المتكاملة في المصنع والشراكات التحديثية أحد اتجاهات السوق المهمة

يتمثل الاتجاه الرئيسي الحالي في نمو سوق فلاتر وقود السيارات العالمية في الدفع السريع نحو مرشحات وتصميمات وحدات مستدامة وعالية الأداء مدفوعة بأهداف الشركات المصنعة الأصلية منخفضة الانبعاثات، وتحمل نظام الوقود الأكثر صرامة (GDI / السكك الحديدية المشتركة)، وطلب المشتري لتأثير أقل على دورة الحياة. يستبدل الموردون السليلوز التقليدي بمواد اصطناعية ومركبة/نانو متقدمة توفر التقاطًا أدق للجسيمات، ودمجًا أفضل للمياه، وعمر خدمة أطول، مع تقليل آثار الكربون في الوقت نفسه من خلال المدخلات المعاد تدويرها أو النباتية والإنتاج الأكثر مراعاة للبيئة. يمكن قياس هذا الاتجاه في طرح المنتجات وتوسيع الكتالوجات: نشر كبار الموردين مجموعات كتالوجات أكبر وأكثر تقدمًا (أضافت شركة MANN-FILTER أكثر من 125 نوعًا جديدًا من المرشحات في كتالوجاتها للفترة 2024-2026) وقدمت خطوط مرشحات نباتية منخفضة ثاني أكسيد الكربون ومجموعات خدمة سهلة لتقليل النفايات وتبسيط الصيانة.

تستخدم معظم المركبات الخفيفة الحديثة الآن أنظمة وقود دقيقة (73% من المركبات الخفيفة التي تم إنتاجها في عام 2023 كانت مجهزة بالحقن المباشر للبنزين)، مما يخلق طلبًا على المرشحات التي توازن بين الترشيح الفائق الدقة وانخفاض الضغط. على مستوى الوحدة، يتم وضع وحدات إمداد الوقود المزودة بمرشحات مدمجة طويلة العمر داخل الخزان كعناصر خدمة مدى الحياة، مما يزيد من تحويل التركيز على التصميم من الاستخدام القابل للتصرفعلب معدنيةإلى التجميعات الهندسية المتينة التي تدعم الدائرية وتقليل معدل دوران الأجزاء. يُظهر Newsflow تحرك الموردين على كلا الجبهتين، وإطلاق المنتجات للوسائط المستدامة ومجموعات الخدمة الملائمة للعيادات، بالإضافة إلى هندسة الوحدة داخل الخزان من فئة OEM والتي تعد بعدد أقل من عمليات الاستبدال على مدار عمر السيارة. وبشكل جماعي، تتقارب تفويضات الاستدامة، والتسامح الأكثر صرامة في نظام الوقود، وبرامج المنتجات العامة للموردين لإعادة تشكيل المواد، وأنماط الخدمة، واقتصاديات الشراء عبر سلاسل القيمة العالمية لمرشحات الوقود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الفلتر

تهيمن فلاتر الوقود المضمنة نظرًا لبساطتها وقابليتها للتحديث والإعدادات القديمة الواسعة

استنادًا إلى نوع الفلتر، يتم تقسيم السوق إلى مرشحات الوقود المضمنة، ومرشحات الوقود داخل الخزان، ومرشحات وقود الخرطوشة، ومرشحات الوقود الدوارة.

تظل مرشحات الوقود المضمنة هي نوع المرشح السائد لأنها بسيطة، ومنخفضة التكلفة، ويمكن صيانتها بسهولة، وتستخدم على نطاق واسع عبر الأسواق القديمة والناشئة حيث تكون أساطيل المركبات قديمة أو تكون الصيانة لا مركزية مع حصة من35.08%في عام 2026. إن وضعها الخارجي وتصميمها المعياري يجعلها الخيار الافتراضي لملايين المركبات الخفيفة والتجارية التي لا تزال تستخدم أنظمة وقود أقل تعقيدًا، كما أنها تمثل رمز SKU البديل الشائع في قنوات ما بعد البيع. يؤدي ظهور أنظمة الوقود الدقيقة إلى زيادة الطلب على العناصر المضمنة الأكثر دقة في أسواق الخدمات، حيث يتم تحديث العديد من المنصات القديمة باستخدام حاقنات عالية الدقة. يُظهر نشاط المنتج الأخير قيام الموردين بتوسيع العروض المضمنة المتقدمة. أعلنت شركة MANN+HUMMEL عن خطوط مرشح مستدامة/قائمة على النباتات وعرضت نماذج جديدة لمرشحات الحركة الأنظف في FILTECH، مما يعكس طلب صانعي القطع الأصلية وما بعد البيع على البدائل المضمنة عالية الأداء التي تلبي التفاوتات الحديثة مع الحفاظ على قابليتها للخدمة. وبالتالي، تحافظ الهيمنة المضمنة على أحجام كبيرة من خدمات ما بعد البيع، مما يؤدي إلى تطوير وسائط عالية الكفاءة في عامل شكل مألوف، ويثبت مخزونات الاستبدال العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

تهيمن سيارات الركاب بسبب الحجم الكبير للحديقة ودورات الاستبدال المتكررة

على أساس نوع المركبة، يتم تصنيف السوق إلى سيارات الركاب، والمركبات ذات العجلتين، والمركبات التجارية.

وتهيمن سيارات الركاب على الطلب لأنها تشكل الجزء الأكبر من أسطول الطرق البرية في معظم المناطق62.61%في عام 2026، فإنها عادةً ما تمثل أكبر عدد من المرشحات البديلة على مدار عمر السيارة. تضم أساطيل سيارات الركاب غالبية تسجيلات المركبات الخفيفة على مستوى العالم، كما أن الاختراق المتزايد لأنظمة الوقود عالي الضغط في هذه الفئة يزيد من متطلبات الترشيح عالي الدقة في كل من قطاعات تصنيع المعدات الأصلية وخدمات ما بعد البيع. وقد أدت الحكومات والهيئات التنظيمية التي تضغط من أجل معايير أكثر صرامة لثاني أكسيد الكربون وكفاءة استهلاك الوقود في العالم الحقيقي إلى تقليص الحجم واعتماد الحقن المباشر. يُترجم هذا التحول الفني إلى قطع غيار أكثر تكرارًا وعالية المواصفات لسيارات الركاب. تتضمن إشارات الصناعة طرح منتجات واسعة النطاق تستهدف قنوات خدمة سيارات الركاب وتوسعات كتالوج OEM؛ في مارس 2025، قامت شركة MANN+HUMMEL وMAHLE بتوسيع نطاقات مرشحات سيارات الركاب في المعارض الأخيرة. نظرًا لأن سيارات الركاب هي المهيمنة من الناحية العددية وغالبًا ما تتم خدمتها في قنوات منظمة، فإن اقتصاديات استبدال المرشحات الخاصة بها تؤدي إلى تعقيد SKU واستراتيجيات المخزون واعتماد الوسائط الجديدة عبر الطلب العالمي في سوق مرشحات وقود السيارات.

بواسطة قناة التوزيع

من المتوقع أن تنمو خدمات ما بعد البيع بأعلى معدل نمو سنوي مركب بسبب تقادم الأسطول والخدمة اللامركزية

وفقًا لقناة التوزيع، يتم تصنيف السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

سوف ينمو سوق خدمات ما بعد البيع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة لأن معظم المركبات تتم صيانتها خارج الضمان من خلال مرآبات وسلاسل مستقلة وقنوات المالك/اصنعها بنفسك، لا سيما في الأسواق الناشئة والقاعدة الكبيرة المثبتة للمركبات القديمة في الأسواق الناضجة بحصة62.43%في عام 2026. يتم دعم حصة ما بعد البيع من خلال دورات الاستبدال الطويلة، وتوافر الميزانية ووحدات SKU المتميزة، وشبكات التوزيع الواسعة التي توفر ملايين الوحدات البديلة سنويًا. تدفع مواقف المركبات القديمة وأنماط الخدمة الموزعة المشغلين إلى تفضيل عمليات الاستبدال المضمّنة والخرطوشة سهلة المصدر بدلاً من وحدات المصنع؛ ولذلك فإن الموردين والموزعين يعطون الأولوية لعمق كتالوج ما بعد البيع والتوافر الإقليمي. يشكل نمو قناة التوزيع في سوق ما بعد البيع مسارات الإنتاج ومستويات التسعير واختيار الوسائط، مما يدفع الشركات المصنعة إلى تقديم عناصر السليلوز فعالة من حيث التكلفة وبدائل اصطناعية/مركبة ذات مواصفات أعلى لتلبية الطلب عبر القطاعات.

حسب نوع الوقود

يهيمن البنزين/الديزل حيث يشكل أسطول ICE غالبية المخزون العالمي على الطرق

يتم تقسيم السوق، حسب نوع الوقود، إلى الغاز والبنزين/الديزل.

يظل وقود البنزين والديزل من أنواع الوقود السائدة. على الرغم من تسارع التحول إلى الكهرباء، لا تزال مجموعات نقل الحركة ذات الاحتراق الداخلي تمثل الجزء الأكبر من مخزون السيارات العالمي، وبالتالي سوق الاستبدال المتكرر لتنقية الوقود بحصة77.23%في عام 2026. حتى مع تجاوز مبيعات السيارات الكهربائية حوالي 14 مليونًا في عام 2023 وارتفاعها أكثر في عام 2024، فإن حصة كبيرة من الأسطول العالمي لا تزال تعمل بمحركات الاحتراق الداخلي، مما يحافظ على كميات كبيرة من استبدال المرشحات لسنوات. يتطلب التعقيد الفني لأنظمة البنزين والديزل الحديثة، والحقن المباشر للبنزين، والديزل المشترك، ترشيحًا أكثر دقة وفصلًا للمياه، مما يؤدي إلى زيادة أداء الفلتر لكل وحدة وإنفاق ما بعد البيع. تشمل الصناعة الحديثة مصنعي المعدات الأصلية الذين يحتاجون إلى مرشحات عالية الدقة للبنزين/الحديثمحركات الديزلويقوم الموردون بتوسيع خطوط الإنتاج ذات الكفاءة المنخفضة لثاني أكسيد الكربون في الفترة 2024-2025 لتلبية المتطلبات البيئية ومتطلبات الأداء. وطالما ظلت مركبات ICE تمثل عامل نمو هامًا لـ VIO العالمي، فإن الطلب على ترشيح البنزين/الديزل سيقود الجزء الأكبر من السوق.

حسب المادة

يهيمن السليلوز/الورق نظرًا لفعاليته من حيث التكلفة وقاعدته الواسعة

يتم تصنيف السوق، حسب المادة، إلى ألياف صناعية، وسليلوز/ورق، ومركب/نانو.

لا تزال مواد السليلوز/الورق تهيمن على السوق العالمية لأنها توفر حلاً موثوقًا ومنخفض التكلفة للقاعدة الواسعة من المركبات التقليدية، خاصة في أسواق الاستبدال الحساسة للتكلفة وذات الحجم الكبير. من السهل تصنيع هيكلها المطوي، ويعمل بشكل مناسب في العديد من مركبات البنزين/الديزل، وينتج متانة كافية لفترات الخدمة النموذجية؛ ومن ثم، يظل السليلوز مفضلًا لكل من تجهيزات OEM للمبتدئين ووحدات SKU السائدة لما بعد البيع.

في حين أن الطلب على المواد الاصطناعية والمركبة يتزايد، مدفوعًا بأنظمة الحقن عالية الضغط والمواصفات المتميزة لمصنعي المعدات الأصلية، فإن ميزة تكلفة السليلوز وقنوات التوزيع الراسخة تجعله مادة مهيمنة على مستوى العالم. يظهر نشاط الموردين استراتيجية مزدوجة: الإنتاج الضخم المستمر لعناصر السليلوز لأسواق الحجم مع إطلاق خطوط تركيبية/مركبة للتطبيقات عالية المواصفات. ولأن السليلوز يدعم أكبر أحجام الوحدات، فإنه يشكل القدرة التصنيعية، ومستويات التسعير، وسياسات تخزين ما بعد البيع على مستوى العالم.

التوقعات الإقليمية لسوق مرشحات وقود السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Fuel Filter Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 2.41 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 51.85٪، ومن المتوقع أن تصل إلى 2.54 مليار دولار أمريكي في عام 2026. وتتصدر منطقة آسيا والمحيط الهادئ الحصة السوقية العالمية لمرشحات وقود السيارات مدفوعة بإنتاجها الضخم للمركبات والتوسع السريع في مواقف السيارات في الصين والهند. استحوذت الصين وحدها على ما يقرب من 31 مليون رقم إنتاج/مبيعات للسيارات الخفيفة في التقارير الأخيرة، مع ارتفاع العلامات التجارية المحلية في عام 2024، مما أدى إلى إنشاء كميات كبيرة من تصنيع المعدات الأصلية واستبدال ما بعد البيع. إن النمو السريع للأسطول، والأسواق الواسعة ذات العجلتين، والمناطق التي تسعى إلى خلط الوقود الحيوي/الغاز الطبيعي المضغوط تزيد من تعقيد عملية الترشيح؛ يقوم المصنعون بتوسيع قدراتهم وإطلاق وسائط خاصة بالمنطقة وعالية الكفاءة. على الرغم من أن الإقبال على السيارات الكهربائية قوي في أجزاء من آسيا والمحيط الهادئ، إلا أن أسطول شركة ICE الإجمالي لا يزال كبيرًا، مما يحافظ على قوة الطلب على الاستبدال؛ يعمل الموردون على زيادة عروض الوحدات داخل الخزان وخطوط الوسائط المستدامة لخدمة كل من قنوات OEM وقنوات ما بعد البيع. تلخص تقارير CAAM الأخيرة في يناير 2025، ومبيعات السيارات الكهربائية العالمية الأهمية المتزايدة للضغوط المزدوجة للنمو والكهرباء. ومن المتوقع أن يصل سوق اليابان إلى 0.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 1.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.52 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 0.88 مليار دولار أمريكي، وهو ما يمثل 18.85% من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.94 مليار دولار أمريكي في عام 2026. ويتشكل سوق أمريكا الشمالية من خلال أسطول كبير من المركبات الخفيفة، وقنوات ما بعد البيع منظمة قوية، وطلب بديل ثابت حيث يحتفظ المالكون بمركبات ICE القديمة بينما يتزايد اعتماد السيارات الكهربائية. لا يزال سوق المركبات الخفيفة في الولايات المتحدة كبيرًا، مما يدعم أحجام ما بعد البيع وشبكات توزيع الأجزاء التي تعطي الأولوية للتوافر وعمق SKU. يعزز التوسع في توزيع ما بعد البيع واستراتيجيات العلامات التجارية الخاصة عمق المخزون. وفي الوقت نفسه، يؤدي ارتفاع مبيعات السيارات الكهربائية إلى اعتدال حجم مبيعات محركات الاحتراق الداخلي على المدى الطويل. ومع ذلك، دون محو دورات الاستبدال على المدى القريب، يقوم الموردون بزيادة وحدات SKU المضمنة والخرطوشة المتقدمة لخدمة الحاقنات الحديثة مع الحفاظ على خطوط السليلوز القديمة. تعكس عمليات إطلاق منتجات استدامة الموردين الأخيرة الطلب الموازي على الوسائط ذات الكفاءة الأعلى مع تأثير أقل على دورة الحياة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.56 مليار دولار أمريكي بحلول عام 2026.

يعتمد سوق الولايات المتحدة على الاستبدال، وتهيمن عليه قنوات ما بعد البيع، ويتطلب بشكل متزايد مرشحات ذات مواصفات أعلى لمحركات GDI ومحركات الديزل الحديثة. تظهر جداول تسجيل المركبات في الولايات المتحدة (FHWA Highway Statistics 2023) وجود قاعدة كبيرة من المركبات الخفيفة، مما يدعم الطلب على وحدات ما بعد البيع؛ وفي الوقت نفسه، يقوم الموردون بتوسيع خطوط الإنتاج المتميزة والمستدامة لتلبية توقعات الانبعاثات وقنوات الخدمة.

أوروبا

استحوذت منطقة أوروبا على 23.87% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.11 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.19 مليار دولار أمريكي في عام 2026. ويتأثر سوق مرشحات الوقود في أوروبا بشدة بالانبعاثات الصارمة وقواعد الموافقة على النوع التي تدفع ترقيات مواصفات مرشح OEM وزيادة اعتماد الترشيح الدقيق. تحتفظ المنطقة بموقف سيارات كبير وشبكات موزعة/خدمة منظمة، مما يخلق طلبًا يمكن التنبؤ به من صانعي المعدات الأصلية وما بعد البيع على المرشحات ذات المواصفات الأعلى، خاصة لسيارات الركاب. أدى الضغط التنظيمي/التصنيعي الأصلي نحو انخفاض الانبعاثات في العالم الحقيقي إلى تسريع اعتماد الوسائط الدقيقة والوحدات المتكاملة، في حين أن مناقشات الصناعة حول الجداول الزمنية للتنفيذ تؤدي إلى مخاطر التوقيت. يقوم المصنعون بتعديل المخزونات وإطلاق المنتجات وفقًا لذلك. تعمل تحديثات التسجيل الأخيرة في ACEA والمناقشات التنظيمية المستمرة على تشكيل دورات الشراء والجداول الزمنية لتأهيل المنتج. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.23 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.28 مليار دولار أمريكي بحلول عام 2026.

بقية دول العالم (RoW)

حققت سوق بقية العالم 0.25 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.43٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.27 مليار دولار أمريكي في عام 2026. سوق فلتر الوقود في RoW غير متجانس. تُظهر أمريكا اللاتينية ومنطقة الشرق الأوسط وشمال إفريقيا وأفريقيا طلبًا ثابتًا على الاستبدال بسبب الأساطيل القديمة وخدمات ما بعد البيع القوية. تزيد تحولات الوقود الإقليمية من الحاجة إلى وسائط مقاومة للمواد الكيميائية ووحدات فصل الماء. إن القاعدة الكبيرة لمركبات الغاز الطبيعي المضغوط وغاز البترول المسال في أمريكا اللاتينية تدعم الطلب على مرشحات الوقود والغاز. يجب على الموردين الموازنة بين إنتاج السليلوز الحساس من حيث التكلفة ووحدات SKU الاصطناعية/المركبة المستهدفة للأسواق التي تعتمد أنواع الوقود ذات المزيج العالي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الريادة التكنولوجية والاستثمار القوي والابتكار المستمر بواسطة MANN+HUMMEL يقود الميزة التنافسية

تعتبر شركة MANN+HUMMEL على نطاق واسع الشركة الرائدة عالميًا في مجال تصنيع فلترة السيارات. تنبع قيادتها من شراكاتها مع صانعي القطع الأصلية (OEM) التي امتدت لعقود من الزمن، وبصمة تصنيع عالمية كبيرة، والبحث والتطوير العميق في وسائط الترشيح وتكامل الوحدات، والاستثمارات المبكرة في الوسائط الاصطناعية والمركبة. تقوم الشركة بتوريد المعدات الأصلية ومرشحات الوقود لما بعد البيع لسيارات الركاب والمركبات التجارية والدراجات ذات العجلتين، وتدعم المنصات العالمية بقدرات الإنتاج والتأهيل المحلية. تشتمل مجموعة فلاتر الوقود الخاصة بها على عناصر مضمنة، وأغطية الخراطيش، وعبوات دوارة، ووحدات داخل الخزان، ووحدات إمداد الوقود المتكاملة، بالإضافة إلى فواصل المياه والوسائط الخاصة بالتطبيقات (السليلوز، والصناعية، والمركبة/النانو). إن أنظمة الجودة القوية، والتوافقات الواسعة مع صانعي القطع الأصلية، والتوزيع الشامل لما بعد البيع يعزز مكانتها الأولى.

تُصنف شركة Robert Bosch GmbH كثاني أكبر لاعب عالمي نظرًا لدورها المهيمن في أنظمة نقل الحركة، وعلاقاتها الطويلة الأمد مع مصنعي المعدات الأصلية، وخبرتها عبر المجالات في أجهزة الاستشعار والمضخات والترشيح. تأتي قوة Bosch من نظام متكامل يجمع بين مضخات الوقود، وتنظيم الضغط، وإلكترونيات إدارة الوقود، والمرشحات، مما يسمح بوحدات جاهزة لمحركات البنزين والديزل الحديثة. تغطي مجموعة منتجات فلاتر الوقود الخاصة بها المرشحات المضمنة، وعناصر الخرطوشة، والمجموعات الدوارة، والوحدات داخل الخزان، وفواصل المياه، والوسائط الهندسية المُحسّنة لأنظمة GDI والسكك المشتركة. إن عمليات التحقق الصارمة والتصنيع في جميع أنحاء العالم والوصول العميق إلى ما بعد البيع من خلال قنوات قطع الغيار القائمة تجعل من Bosch الشركة الرائدة الطبيعية في مجال تنقية الوقود في المركز الثاني.

قائمة الشركات الرئيسية لتصفية وقود السيارات

- مان + هامل(ألمانيا)

- روبرت بوش GmbH(ألمانيا)

- MAHLE GmbH(ألمانيا)

- شركة دينسو (اليابان)

- Hengst SE & Co. KG (ألمانيا)

- شركة دونالدسون، Inc. (الولايات المتحدة)

- مجموعة الترشيح (الولايات المتحدة)

- ترشيح الكمون (الولايات المتحدة)

- مرشحات بالدوين(نحن.)

- فرام (الولايات المتحدة)

- سوجيفي (إيطاليا)

- هندسة كيه آند إن (الولايات المتحدة)

- فاليو(فرنسا)

- آيسين سيكي (اليابان)

- مرشحات UFI (إيطاليا)

التطورات الصناعية الرئيسية

- في مارس 2025،افتتحت شركة باركر هانيفين خط تجميع جديد لمرشحات الوقود في منشأتها في تشيناي، وهو مشروع تم تطويره بالتعاون مع أشوك ليلاند. يعمل هذا الخط المتطور على زيادة القدرة الإنتاجية المحلية، وتحسين الإنتاجية، وتقصير أوقات التسليم لمجموعات مرشح الوقود التي تدعم برامج توليد الحركة الخاصة بشركة Ashok Leyland، مما يعزز بصمة التصنيع لشركة Parker في الهند.

- في يناير 2025،عرضت شركة Steelbird International مجموعتها من المرشحات والأجزاء المطاطية في معرض Bharat Mobility Auto Expo 2025 في نيودلهي. بمناسبة مرور 60 عامًا على تأسيسها، قدمت شركة Steelbird حوالي 3000 منتج، بما في ذلك ما يقرب من 300 نوع مختلف من المرشحات و1500 جزء مطاطي، مما سلط الضوء على اتساع نطاقها عبر مرشحات الهواء والزيت والوقود والمقصورة وإرثها الطويل في قطاع المكونات في الهند.

- في يناير 2025،استحوذت Naphtha Group LLC-FZ، ومقرها الإمارات العربية المتحدة، على مجموعة SDK (الشركة المصنعة لمرشحات الزيت والوقود ومرشحات الهواء التي تحمل العلامة التجارية Filtr.uz)؛ ووافقت لجنة المنافسة في أوزبكستان على الصفقة بعد أن قررت أنها لن تؤثر بشكل جوهري على المنافسة في السوق. وتنضم مجموعة SDK، التي يقع مقرها الرئيسي في أنديجان والتي تأسست في عام 2009، الآن إلى شبكة توزيع Naphtha باعتبارها المالك الجديد.

- في أبريل 2024، افتتحت Lumax Cornaglia Auto Technologies (LCAT) منشأة تصنيع جديدة بالقرب من مدينة بيون لإنتاج المكونات البلاستيكية المقولبة بالنفخ، بما في ذلكبلاستيكخزانات الوقود، وفلاتر الوقود، وخزانات اليوريا، وخزانات تفريغ الغازات للمركبات التجارية والسيارات ذات الدفع الرباعي. يضيف المصنع قدرة القولبة الدوارة ويضم البحث والتطوير والإنتاج والتجميع والتخزين، ويدعم عملاء مثل تاتا موتورز، وتويوتا الهند، وستيلانتس. تعزز هذه الخطوة الاتجاه نحو خزانات الوقود البلاستيكية الأخف وزنًا وغير القابلة للتآكل والتي تقلل الوزن والتكلفة مقابل البدائل المعدنية.

- في ديسمبر 2023،أطلقت شركة Uno Minda مجموعة متينة من فلاتر المركبات التجارية (الهواء والزيت والوقود) تم تطويرها بالتعاون مع شركة Roki اليابانية. تم تصميم المجموعة الجديدة لظروف التشغيل الهندية الثقيلة، وتفي بمعايير صانعي القطع الأصلية، وهي جاهزة لسوق ما بعد البيع بأسعار تنافسية تؤكد على تحسين الحماية من التلوث وعمر المحرك.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.96% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع الفلتر · مرشحات الوقود المضمنة · مرشحات الوقود الخرطوشة · مرشحات الوقود الدوارة · مرشحات الوقود داخل الخزان |

|

حسب نوع السيارة · عجلتان · سيارات الركاب · المركبات التجارية |

|

|

بواسطة قناة التوزيع · تصنيع المعدات الأصلية · ما بعد البيع |

|

|

حسب نوع الوقود · بنزين/ديزل · الغاز |

|

|

حسب المادة · الألياف الصناعية · السليلوز/الورق · مركب/نانو |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع الفلتر، حسب نوع السيارة، حسب قناة التوزيع، حسب نوع الوقود، حسب المادة، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع الفلتر، حسب نوع السيارة، حسب قناة التوزيع، حسب نوع الوقود، حسب المادة، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع الفلتر، حسب نوع السيارة، حسب قناة التوزيع، حسب نوع الوقود، حسب المادة، وحسب البلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع الفلتر، حسب نوع السيارة، حسب قناة التوزيع، حسب نوع الوقود، وحسب المادة) |

الأسئلة الشائعة

بلغت قيمة السوق العالمية لمرشحات وقود السيارات 4.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.94 مليار دولار أمريكي في عام 2026 إلى 7.84 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.96٪ خلال الفترة المتوقعة.

وفي عام 2025، بلغت القيمة السوقية 4.65 مليار دولار أمريكي.

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 5.96٪ خلال الفترة المتوقعة.

قاد قطاع البنزين/الديزل السوق في قطاع الوقود.

يؤدي التحول الفني المتزايد إلى أنظمة توصيل الوقود عالي الضغط إلى دفع اتجاهات السوق.

من بين أفضل اللاعبين MANN+HUMMEL، وBosch، وMAHLE، وDENSO، وHengst.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.