حجم سوق أنظمة الفرامل الهيدروليكية للسيارات، والمشاركة وتحليل الصناعة، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، LCV، وHCV)، حسب نوع الدفع (محرك IC والكهرباء)، حسب التكنولوجيا (نظام الفرامل المانعة للانغلاق (ABS)، التحكم الإلكتروني في الثبات (ESC)، نظام التحكم في الجر (TCS)، وتوزيع قوة الفرامل إلكترونيًا (EBD))، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

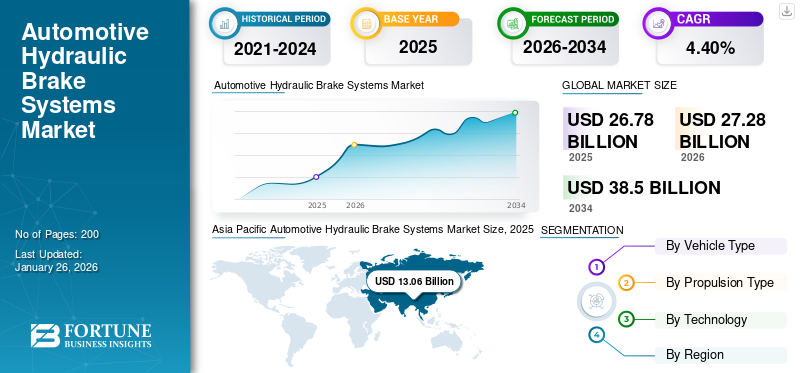

بلغت قيمة السوق العالمية لأنظمة الفرامل الهيدروليكية للسيارات 26.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 27.28 مليار دولار أمريكي في عام 2026 إلى 38.50 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.40٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 48.76% في عام 2025.

أنظمة المكابح الهيدروليكية للسيارات هي آليات مكابح تستخدم سائل المكابح لنقل القوة من دواسة المكابح إلى مكونات المكابح، مثل الفرجار أو الأسطوانات. واستنادًا إلى قانون باسكال، يضمن النظام توزيعًا متساويًا للضغط من خلال دائرة هيدروليكية مغلقة، مما يوفر فرملة فعالة وموثوقة. يتضمن النظام عادةً أسطوانة رئيسية، وخطوط فرامل، وماسكات، ودوارات (أو براميل)، ووسادات أو أحذية فرامل. تستخدم الفرامل الهيدروليكية على نطاق واسع فيسيارات الركابوالمركبات التجارية الخفيفة، وبعض المركبات الثقيلة بسبب استجابتها وسهولة صيانتها وقدرتها على توليد قوى فرملة عالية.

يعتمد سوق أنظمة الفرامل الهيدروليكية للسيارات على الطلب المتزايد على تقنيات الكبح المتقدمة في سيارات الركاب والمركبات التجارية. تُفضل المكابح الهيدروليكية لكفاءتها، وسلاسة تشغيلها، وتوافقها مع أنظمة السلامة الحديثة، وأنظمة المكابح المانعة للانغلاق، ونظام التحكم الإلكتروني بالثبات (ESC). ويشهد السوق نموًا بسبب التقدم في مواد الفرامل، والتكامل مع السيارات الكهربائية والهجينة، وأنظمة السلامة الصارمة في جميع أنحاء العالم. بالإضافة إلى ذلك، أدى ظهور تقنيات القيادة الذاتية إلى زيادة اعتماد الأنظمة الهيدروليكية المتوافقة مع أنظمة مساعدة السائق المتقدمة (ADAS). جغرافيًا، تهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب ارتفاع إنتاج ومبيعات السيارات في الصين والهند.

أدت جائحة كوفيد-19 إلى تعطيل سلسلة توريد السيارات العالمية، مما أدى إلى توقف الإنتاج وانخفاض الطلب على المركبات. أثر هذا بشكل كبير على سوق أنظمة الفرامل الهيدروليكية حيث قلص مصنعو المعدات الأصلية عمليات التصنيع. ومع ذلك، انتعشت السوق مع انتعاش صناعة السيارات بعد الوباء. التركيز علىالمركبات الكهربائية (EV)قامت بتسريع وتيرة الابتكار في أنظمة المكابح الهيدروليكية المصممة خصيصًا لمنصات المركبات الكهربائية. تُظهر الاتجاهات الحالية زيادة في اعتماد تكامل الكبح المتجدد مع الأنظمة الهيدروليكية في السيارات الكهربائية والهجينة. علاوة على ذلك، أدى تفضيل المستهلك المتزايد للمركبات الأكثر أمانًا والتفويضات الحكومية لتقنيات الكبح المتقدمة إلى تنشيط الطلب. على الرغم من تحديات سلسلة التوريد، بما في ذلك نقص أشباه الموصلات، فإن السوق يستقر مع التركيز على الاستدامة والتقدم التكنولوجي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة الفرامل الهيدروليكية للسيارات

التطورات التكنولوجية السريعة في المنتج تتجه في السوق

أحد الاتجاهات الرئيسية المستمرة في تحليل سوق أنظمة الفرامل الهيدروليكية للسيارات هو التكاملمساعد مساعدة السائق المساعدمع الفرامل الهيدروليكية. ويعود هذا الاتجاه إلى لوائح السلامة الصارمة وطلب المستهلكين لتعزيز سلامة المركبات. على سبيل المثال، فرض الاتحاد الأوروبي أن تكون جميع المركبات الجديدة المباعة في الاتحاد الأوروبي بعد عام 2024 مجهزة بأنظمة مكابح السيارات العالمية للكشف عن الاصطدامات في حالات الطوارئ وتقنيات المساعدة في الحفاظ على المسار، والتي تتطلب أنظمة فرامل هيدروليكية سريعة الاستجابة. بالإضافة إلى ذلك، يؤثر نمو السيارات الكهربائية على السوق. غالبًا ما تشتمل المركبات الكهربائية على أنظمة فرامل متجددة وأنظمة فرامل سلكية تعمل جنبًا إلى جنب مع الفرامل الهيدروليكية لتحسين كفاءة الطاقة.

ويشهد السوق أيضًا تحولًا نحو المواد خفيفة الوزن لمكونات الفرامل لتعزيز كفاءة استهلاك الوقود وتقليل الانبعاثات. ويتم دعم هذا الاتجاه من خلال الاعتماد المتزايد لحلول الكبح الذكية مثل تقنية الفرامل عن طريق الأسلاك وفرامل الطوارئ المستقلة (AEB)، والتي تعمل على تعزيز سلامة السيارة وكفاءتها. يستثمر اللاعبون الرئيسيون مثل Bosch وContinental وZF Friedrichshafen بكثافة في البحث والتطوير لتحسين أنظمة الفرامل الهيدروليكية، مما يساهم في نمو السوق بشكل كبير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على مركبات السلامة المحسنة يدفع نمو السوق

أحد العوامل الرئيسية الدافعة لحصة السوق العالمية لأنظمة الفرامل الهيدروليكية للسيارات هو الطلب المتزايد على تعزيز سلامة المركبات، مدفوعًا باللوائح الحكومية الصارمة ووعي المستهلك. تطبق الحكومات في جميع أنحاء العالم معايير سلامة أكثر صرامة، وتفرض استخدام تقنيات المكابح المتقدمة مثل أنظمة المكابح المانعة للانغلاق (ABS)، والتحكم الإلكتروني في الثبات (ESC)، ومكابح الطوارئ التلقائية (AEB). تعمل هذه الدفعة التنظيمية على تحفيز الابتكار في أنظمة المكابح الهيدروليكية، حيث تستثمر الشركات المصنعة مثل Bosch، وContinental، وZF Friedrichshafen بكثافة في البحث والتطوير لتلبية هذه المعايير. بالإضافة إلى ذلك، يؤثر نمو المركبات الكهربائية (EVs) أيضًا على السوق، حيث تقوم المركبات الكهربائية غالبًا بدمج الفرامل المتجددة مع الفرامل الهيدروليكية لتحسين كفاءة الطاقة. ونتيجة لذلك، يشهد السوق تحولًا كبيرًا نحو أنظمة المكابح الهيدروليكية المتقدمة التي يمكن أن تتكامل بسلاسة مع تقنيات السلامة الحديثة.

قيود السوق

تعد البيئة التنظيمية لمراقبة التحول نحو السيارات الكهربائية (EVs) عاملاً حاسماً يؤثر على نمو السوق

أحد العوامل المقيدة الحاسمة لنمو سوق أنظمة الفرامل الهيدروليكية للسيارات العالمية هو التحول المستمر نحو السيارات الكهربائية (EVs) وتقنيات القيادة الذاتية، والتي تتبنى بشكل متزايد أنظمة الكبح البديلة مثل الكبح المتجدد. في حين تظل الفرامل الهيدروليكية ضرورية للعديد من أنواع المركبات، فإن دمج الكبح المتجدد في المركبات الكهربائية يقلل من الاعتماد على الأنظمة الهيدروليكية التقليدية للفرملة. ويعود هذا التحول إلى الحاجة إلى كفاءة استخدام الطاقة وتقليل الانبعاثات في المركبات الكهربائية، مما قد يؤدي إلى تقليل الطلب على مكونات الفرامل الهيدروليكية التقليدية بمرور الوقت.

بالإضافة إلى ذلك، أثرت اضطرابات سلسلة التوريد، بما في ذلك نقص أشباه الموصلات وتحديات الإنتاج المحلية، على إنتاج أنظمة الفرامل الهيدروليكية وتوافرها. يمكن أن تؤدي هذه الاضطرابات إلى تأخيرات وزيادة التكاليف، مما يزيد من تقييد نمو السوق. على سبيل المثال، واجهت صناعة السيارات تحديات كبيرة بسبب مشكلات سلسلة التوريد العالمية، والتي أثرت على إنتاج المركبات ومكوناتها، بما في ذلك أنظمة الفرامل الهيدروليكية. وعلاوة على ذلك، فإن الاتجاه نحو كهربة والمركبات المستقلةيقود الابتكار في تقنيات الكبح، مما قد يقلل تدريجيًا من هيمنة الأنظمة الهيدروليكية في قطاعات معينة من المركبات.

فرص السوق

تزايد الطلب على حلول المكابح الهجينة والتفويضات التنظيمية لأنظمة السلامة المتقدمة، خاصة في المركبات التجارية

مع تزايد اعتماد السيارات الكهربائية والهجينة، يقوم المصنعون بدمج الفرامل الهيدروليكية مع أنظمة الكبح المتجددة لتعزيز الكفاءة وتلبية معايير الانبعاثات. على سبيل المثال، تعمل شركتا Bosch وContinental على تطوير أنظمة مكابح كهروهيدروليكية تعمل بالأسلاك والتي تجمع بين الدقة الهيدروليكية والتحكم الإلكتروني، مما يؤدي إلى تحسين الاستجابة واستعادة الطاقة. تعمل التطورات التكنولوجية مثل المكونات الهيدروليكية خفيفة الوزن (مثل الأسطوانات الرئيسية المصنوعة من الألومنيوم) على تقليل وزن السيارة، مما يعزز كفاءة استهلاك الوقود. قدمت شركة ZF Friedrichshafen مشغلات هيدروليكية معيارية للشاحنات ذاتية القيادة، مما يتيح الكبح الدقيق في سيناريوهات القيادة الذاتية.

بالإضافة إلى ذلك، فإن التفويضات التنظيمية مثل معايير الاتحاد الأوروبي Euro 7 وNHTSA's FMVSS رقم 127 (التي تتطلب مكابح الطوارئ التلقائية بحلول عام 2029) تزيد الطلب على الأنظمة الهيدروليكية الموثوقة بالاشتراك مع ADAS. تكتسب الأنظمة الهيدروليكية الكهربائية الهجينة قوة جذب في الحافلات والشاحنات، حيث تطلق شركات مثل Knorr-Bremse الجيل التالي من نظام ABS للحافلات والشاحنات. المركبات التجارية. تعمل السياسات الحكومية، مثل معايير AEB المعززة للجنة الأمم المتحدة الاقتصادية لأوروبا للشاحنات (اعتبارًا من عام 2023)، على تعزيز دور المكابح الهيدروليكية في التطبيقات الحيوية للسلامة. تضع هذه الاتجاهات الأنظمة الهيدروليكية على أنها لا غنى عنها في مشهد السيارات المتطور.

تحليل التجزئة

حسب نوع السيارة

ارتفاع الدخل المتاح والتوسع الحضري يسهمان في زيادة اعتماد سيارات الدفع الرباعي

يتم تقسيم السوق العالمية حسب نوع السيارة إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV (المركبات التجارية الخفيفة)، وHCV (المركبات التجارية الثقيلة).

وتدعم هيمنة قطاع سيارات الدفع الرباعي ارتفاع الدخل المتاح والتوسع الحضري، خاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية. على سبيل المثال، زاد إنتاج السيارات في الصين بنسبة 12% في عام 2023، مع جزء كبير منها من سيارات الدفع الرباعي. يكتسب قطاع سيارات الدفع الرباعي قوة جذب سريعة بسبب زيادة تفضيل المستهلك لسيارات الدفع الرباعي، مدفوعًا بتعدد استخداماتها وراحتها.

يحتفظ قطاع الهاتشباك/سيدان تقليديًا بحصة كبيرة نظرًا للحجم الكبير من سيارات الركاب المنتجة عالميًا.

تشهد قطاعات المركبات التجارية الخفيفة (LCV) والمركبات الثقيلة (HCV) نموًا، خاصة في المناطق التي تشهد توسعًا في قطاعات الخدمات اللوجستية والنقل. تعمل أنظمة السلامة والحاجة إلى حلول فرامل فعالة في المركبات التجارية على زيادة الطلب على أنظمة فرامل متقدمة في هذه القطاعات. تعتبر المركبات التجارية الخفيفة والمركبات الثقيلة ضرورية للنقل التجاري، ويتزايد الطلب عليها بسبب الأنشطة الاقتصادية وتطوير البنية التحتية. يدعم النمو في هذه القطاعات السوق بشكل عام من خلال زيادة الطلب على أنظمة الفرامل الهيدروليكية القوية والموثوقة. على سبيل المثال، في عام 2023، شهدت المملكة المتحدة زيادة بنسبة 18.5% في إنتاج المركبات التجارية، مما يسلط الضوء على إمكانات الطلب على أنظمة الفرامل.

حسب نوع الدفع

سيهيمن قطاع محركات IC بسبب البنية التحتية القوية لتزويد الوقود

يتم تقسيم السوق حسب نوع الدفع إلى محرك IC والكهرباء.

سيطر قطاع محركات IC بسبب استخدامه على نطاق واسع في المركبات. لا تزال محركات IC سائدة في المركبات، ولكن الأنظمة الإلكترونية مثل ABS وESC تعمل على تحسين كفاءة الفرامل الهيدروليكية، مما يضمن الامتثال لمعايير السلامة وتحسين الاستجابة. يدعم هذا التآزر أهمية الفرامل الهيدروليكية على الرغم من ظهور البدائل الكهروميكانيكية.

ينمو قطاع السيارات الكهربائية بسرعة مع تزايد شعبية السيارات الكهربائية، مدفوعة باللوائح البيئية وتفضيل المستهلك للخيارات المستدامة. غالبًا ما تدمج المركبات الكهربائية تقنيات الكبح المتقدمة مثل الكبح المتجدد، مما يعزز الكفاءة والسلامة. على سبيل المثال العالميةسوق نظام فرامل السياراتومن المتوقع أن تتوسع بشكل كبير بحلول عام 2035، ويرجع ذلك جزئيًا إلى نمو السيارات الكهربائية وتقنيات القيادة الذاتية. يساهم تطوير القطاع الكهربائي في السوق بشكل عام من خلال تحفيز الابتكار في أنظمة الكبح، مثل تقنية الفرامل بالسلك وفرامل الطوارئ المستقلة (AEB)، التي تعمل على تحسين سلامة السيارة وكفاءتها.

بواسطة التكنولوجيا

تهيمن أنظمة المكابح المانعة للانغلاق (ABS) المعتمدة على نطاق واسع في السوق في المركبات الحديثة

يتم تقسيم السوق حسب التكنولوجيا إلى نظام الفرامل المانعة للانغلاق (ABS)، ونظام التحكم الإلكتروني في الثبات (ESC)، ونظام التحكم في الجر (TCS)، والتوزيع الإلكتروني لقوة الفرامل (EBD).

يظل نظام ABS هو الجزء المهيمن، ويتم اعتماده على نطاق واسع في المركبات الحديثة لمنع انغلاق العجلات أثناء الكبح. ويرجع انتشاره إلى لوائح السلامة الإلزامية (على سبيل المثال، لائحة السلامة العامة للاتحاد الأوروبي، ومعايير NHTSA) وارتفاع طلب المستهلكين على الوقاية من الحوادث. تتضمن التطورات الحديثة وحدات ABS مدمجة مع خوارزميات تنبؤية للفرملة التكيفية، كما شهدنا في نظام ABS 10.3 من Bosch لـدراجات ناريةومركبات الركاب. يمثل نظام ABS حوالي 30% من إيرادات نظام الكبح، وفقًا لتقارير الصناعة، مع ريادة منطقة آسيا والمحيط الهادئ في اعتماده بسبب ارتفاع إنتاج المركبات.

يعد ESC هو القطاع الأسرع نموًا، مدفوعًا بلوائح مثل UN R140 التي تفرض ESC في المركبات الجديدة. تعمل الابتكارات مثل تكامل توجيه عزم الدوران (على سبيل المثال، أنظمة التوجيه ReAX من ZF) على تعزيز دور ESC في السيارات ذاتية القيادة والكهربائية. إن قدرة نظام ESC على منع الانزلاق من خلال فرملة العجلات الانتقائية تجعله أمرًا بالغ الأهمية لسيارات الدفع الرباعي والمركبات التجارية.

تكتسب TCS قوة جر في المركبات المخصصة للطرق الوعرة والمركبات الفاخرة لإدارة دوران العجلات. يستخدم ActiveTC من Magna تعديل الضغط الهيدروليكي للتحكم في الانزلاق في الوقت الفعلي. يتم تعزيز النمو من خلال اعتماد السيارات الكهربائية، حيث يدير TCS توصيل عزم الدوران العالي دون مكونات مجموعة نقل الحركة التقليدية. يعمل نظام EBD على تحسين قوة الفرامل بين المحاور، مما يحسن السلامة في المركبات المحملة.

يدمج نظام الفرامل السلكية MK C2 من كونتيننتال نظام EBD مع الكبح المتجدد، مما يقلل الاعتماد الهيدروليكي. يتم إقران نظام EBD بشكل متزايد مع ميزات ADAS مثل فرامل الطوارئ التلقائية.

التوقعات الإقليمية لسوق أنظمة الفرامل الهيدروليكية للسيارات

Asia Pacific Automotive Hydraulic Brake Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

التقدم التكنولوجي لدفع نمو سوق آسيا والمحيط الهادئ

ينقسم السوق العالمي لأنظمة الفرامل الهيدروليكية للسيارات إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. وتساهم كل منطقة بشكل فريد في نمو السوق، مدفوعًا بعوامل مثل إنتاج المركبات، والبيئات التنظيمية، وطلب المستهلكين.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 48.76% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 13.06 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 13.24 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة والأسرع نموًا في سوق أنظمة الفرامل الهيدروليكية للسيارات العالمية. وتعزى هذه الهيمنة إلى النمو السريع في إنتاج ومبيعات السيارات في الصين والهند وإندونيسيا. واستحوذت الصين وحدها على أكثر من 50% من حصة الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2023، مدفوعة بزيادة قدرها 12% في إنتاج السيارات مقارنة بالعام السابق. وقد أدى تزايد الدخل المتاح والتوسع الحضري في هذه البلدان إلى زيادة الطلب على سيارات الركاب والمركبات التجارية، وبالتالي زيادة الطلب على أنظمة الفرامل الهيدروليكية. على سبيل المثال، نما إنتاج السيارات في الهند بنسبة 7% في عام 2023، ليصل إلى 5.85 مليون مركبة.

أوروبا

في عام 2025، بلغ سوق أوروبا 3.45 مليار دولار أمريكي، وهو ما يمثل 12.87% من الطلب العالمي، ومن المتوقع أن ينمو إلى 3.55 مليار دولار أمريكي في عام 2026. تعد أوروبا سوقًا مهمًا آخر لأنظمة الفرامل الهيدروليكية للسيارات، مدفوعة بأنظمة السلامة الصارمة والتركيز القوي على سلامة المركبات. طبقت الدول الأوروبية معايير صارمة لسلامة المركبات، مما أجبر الشركات المصنعة على اعتماد تقنيات الفرامل الهيدروليكية المتقدمة مثل ABS وEBD. تدعم هذه البيئة التنظيمية نمو السوق من خلال ضمان تلبية المركبات لمعايير السلامة العالية، مما يساهم في نمو السوق العالمية بشكل عام.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 8.07 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 30.12٪، ومن المتوقع أن تصل إلى 8.26 مليار دولار أمريكي في عام 2026. وتلعب أمريكا الشمالية أيضًا دورًا حاسمًا في السوق، حيث تعد الولايات المتحدة مساهمًا رئيسيًا. وتستفيد المنطقة من صناعة السيارات الراسخة والطلب القوي على مركبات الركاب والمركبات التجارية. يتم دعم النمو في هذه المنطقة من خلال التقدم المستمر الذي تقوم به إدارة السلامة المرورية NHTSA في تقنيات الكبح ودمج أنظمة مساعدة السائق المتقدمة (ADAS) في المركبات.

أمريكا اللاتينية وأفريقيا والشرق الأوسط

يشمل باقي العالم مناطق مثل أمريكا اللاتينية وأفريقيا والشرق الأوسط. وفي حين أن هذه المناطق تساهم بشكل أقل في السوق العالمية مقارنة بالمناطق الأخرى، إلا أنها تشهد نموًا بسبب زيادة مبيعات السيارات وتطوير البنية التحتية. ومن المتوقع أن يؤدي الطلب المتزايد على المركبات في هذه المناطق إلى اعتماد أنظمة الفرامل الهيدروليكية، مما يساهم في توسع السوق بشكل عام.

بقية العالم

وفي عام 2025، مثلت بقية دول العالم 2.21 مليار دولار أمريكي، وهو ما يمثل 8.25% من السوق العالمية، ومن المتوقع أن تنمو إلى 2.23 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

شركة Robert Bosch GmbH تبرز كواحدة من الشركات الرائدة في السوق بفضل التقدم التكنولوجي وحضورها

تعد شركة Robert Bosch GmbH من أكبر الشركات الرائدة في السوق العالمية. تهيمن الشركة بسبب خبرتها الواسعة والتقدم التكنولوجي والحضور العالمي القوي. وتعزى هيمنتها إلى مجموعتها الشاملة من أنظمة الفرامل الهيدروليكية للسيارات، بما في ذلك التقنيات المتقدمة مثل ABS وEBD. تعمل هذه الأنظمة على تعزيز سلامة المركبات وتتوافق مع المعايير التنظيمية الصارمة. إن التزام Bosch بالابتكار والاستراتيجيات التي تركز على العملاء يعزز مكانتها بشكل أكبر. على سبيل المثال، تستثمر شركة Bosch بكثافة في البحث والتطوير لتحسين كفاءة نظام الفرامل وسلامته، بما يتماشى مع الاتجاهات العالمية نحو تعزيز سلامة المركبات واستدامتها.

تعد شركة Continental AG ثاني أكبر شركة رائدة في السوق في السوق. يرجع المكانة القوية للشركة إلى تقنيات الكبح المتقدمة والشراكات الإستراتيجية مع كبرى شركات تصنيع السيارات. تشتمل مجموعة منتجات كونتيننتال على مجموعة من مكونات وأنظمة المكابح الهيدروليكية المصممة لتلبية معايير السلامة العالية. إن تركيز الشركة على الابتكار، لا سيما في مجال تقنيات السيارات الكهربائية والمركبات ذاتية القيادة، يدعم نموها في السوق. كما يساهم الوصول العالمي لشركة Continental والتزامها برضا العملاء في نجاحها. على سبيل المثال، قامت شركة كونتيننتال بتوسيع عملياتها في مناطق مثل آسيا والمحيط الهادئ للاستفادة من تزايد إنتاج المركبات والطلب على أنظمة المكابح المتقدمة.

قائمة الشركات الرئيسية لأنظمة الفرامل الهيدروليكية للسيارات

- روبرت بوش GmbH (ألمانيا)

- زد إف فريدريشسهافن إيه جي (ألمانيا)

- كونتيننتال ايه جي (ألمانيا)

- شركة آيسين سيكي المحدودة (اليابان)

- شركة Brembo S.p.A. (إيطاليا)

- شركة هيتاشي أستيمو المحدودة (اليابان)

- شركة دلفي تكنولوجيز (المملكة المتحدة)

- شركة أكيبونو لصناعة الفرامل المحدودة (اليابان)

- شركة Mando (كوريا الجنوبية)

- شركة نيسين كوجيو المحدودة (اليابان)

التطورات الصناعية الرئيسية

- فبراير 2025 -نجحت شركة Bosch في اختبار نظام الفرامل الهيدروليكي الجديد الخاص بها على الطرق العامة، والذي يغطي أكثر من 3300 كيلومتر عبر مناطق مناخية مختلفة حتى الدائرة القطبية الشمالية. يلغي النظام التوصيلات الميكانيكية بين دواسة الفرامل ونظام الفرامل، مما يعزز السلامة والكفاءة.

- يناير 2025 -حققت شركة ZF إنجازًا هامًا في صناعة السيارات، حيث حصلت على عقد كبير مع أحد مصنعي المعدات الأصلية العالميين لتزويدها بتكنولوجيا الفرامل بالأسلاك المبتكرة. تسلط هذه الشراكة الضوء على نظام الفرامل الكهروميكانيكية (EMB) الخاص بالشركة، والذي يتكامل مع المكونات التقليدية ويقدم حل فرامل هجين يجمع بين الأنظمة الكهربائية والهيدروليكية.

- يناير 2025 -أكملت الشركة المصنعة لمنتجات السيارات ADVIK الاستحواذ على Powersports MTG، وهي شركة ألمانية مصنعة لنظام الكبح الميكانيكي والهيدروليكي للدراجات النارية ونظام القابض. ومن شأن عملية الاستحواذ، التي تمت عبر فرع ADVIK في سنغافورة، أن تعزز قبضتها على مكونات السلامة المتميزة للدراجات النارية. من خلال تقنية الكبح المتقدمة من الجيل التالي، ستوفر ADVIK أنظمة الكبح الهيدروليكي والقابض للأسواق العالمية.

- نوفمبر 2023 -كانت شركة ZF رائدة في نظام الفرامل الكهربائية بالأسلاك للمركبات المبرمجة القادمة. يلغي نظام الفرامل المتقدم هذا الحاجة إلى سائل الفرامل بينما يتيح أيضًا إمكانية الجمع بين أنظمة الفرامل الكهربائية والهيدروليكية. تم تطوير نظام الفرامل المبتكر هذا عبر مراكز البحث والتطوير التابعة لشركة ZF في الصين والولايات المتحدة وألمانيا، وهو يستهدف السوق العالمية.

- أكتوبر 2021 -يعمل Brembo على الفرامل بالسلك ويزيل الخراطيم باستخدام نظام Sensify الجديد. يقوم نظام Sensify بإزالة جميع المكونات الهيدروليكية تقريبًا من نظام الفرامل، دون ترك أي اتصال مادي بين الدواسة والأقراص، كما أنه يتمتع بعقله الرقمي القادر على الاستخدامالذكاء الاصطناعي (AI) لتحديد المقدار الصحيح للفرملة لكل عجلة في ظل مجموعة من الظروف المختلفة.

تغطية التقرير

يقدم تقرير أبحاث سوق أنظمة الفرامل الهيدروليكية للسيارات العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المركبات والتصميم والتكنولوجيا. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.40% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

حسب نوع الدفع

بواسطة التكنولوجيا

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن يصل السوق إلى 38.50 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.40٪ خلال الفترة المتوقعة 2026-2034.

إن الحاجة إلى مركبات ذات كفاءة عالية في مجال السلامة هي التي تقود نمو السوق.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025 ومن المقدر أيضًا أن تسجل أسرع معدل نمو.

يعد كل من Robert Bosch GmbH وZF Friedrichshafen AG وContinental AG وAisin Seiki Co., Ltd. وBrembo S.p.A. من بين كبار المساهمين.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة