حجم سوق أجهزة LiDAR للسيارات، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (ليدار الميكانيكية وليدار الحالة الصلبة)، حسب النطاق (قصير المدى (50 م)، متوسط المدى (50-150 م)، وطويل المدى (> 150 م))، حسب نوع المركبة (مركبات الركاب والمركبات التجارية)، حسب قناة المبيعات (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

حجم سوق سيارات LiDAR

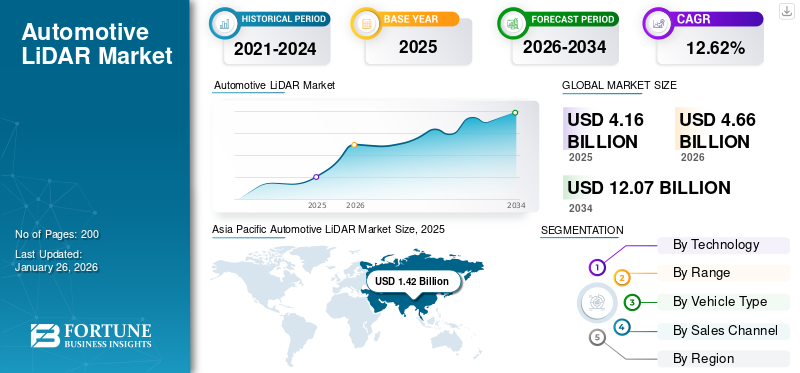

بلغت قيمة سوق LiDAR العالمية للسيارات 4.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 4.66 مليار دولار أمريكي في عام 2026 إلى 12.07 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.62٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأجهزة الطبية بحصة سوقية بلغت 34.06٪ في عام 2025.

إن تقنية LiDAR للسيارات (اكتشاف الضوء والمدى) هي تقنية استشعار متقدمة تستخدم نبضات الليزر لإنشاء خرائط ثلاثية الأبعاد عالية الدقة للمناطق المحيطة بالمركبة. إنه يلعب دورًا حاسمًا في تمكين أنظمة مساعدة السائق المتقدمة (ADAS) والقيادة الذاتية من خلال توفير قياس دقيق للمسافة، واكتشاف الأشياء، والإدراك البيئي في الوقت الفعلي حتى في ظروف الإضاءة المنخفضة أو الظروف الجوية السيئة.

السياراتليدارتشهد نموًا قويًا بسبب الطلب المتزايد على أنظمة مساعدة السائق المتقدمة (ADAS) والتطور المتسارع للمركبات ذاتية القيادة. توفر تقنية LiDAR (اكتشاف الضوء والمدى) رسم خرائط ثلاثية الأبعاد عالية الدقة واكتشاف الأشياء والإدراك البيئي في الوقت الفعلي، مما يجعلها مكونًا حاسمًا لضمان السلامة والموثوقية في حلول التنقل من الجيل التالي. إن زيادة اللوائح الحكومية المتعلقة بسلامة المركبات، والاستثمارات المتزايدة من شركات صناعة السيارات وشركات التكنولوجيا، والدفع نحو بنية تحتية أكثر ذكاءً للنقل، تعمل على تعزيز تبني هذه التكنولوجيا. بالإضافة إلى ذلك، فإن التقدم في تقنية LiDAR ذات الحالة الصلبة، وتخفيضات التكلفة، والتكامل مع أنظمة الإدراك المعتمدة على الذكاء الاصطناعي، تجعل التكنولوجيا أكثر قابلية للتطوير وقابلة للتطبيق تجاريًا، مما يؤدي إلى توسعها السريع عبر صناعة السيارات.

ويهيمن على السوق عدد قليل من اللاعبين الرئيسيين، بما في ذلك Luminar Technologies، وValeo، وInnoviz Technologies، وOuster (التي اندمجت مع Velodyne)، وContinental AG، وAeva Technologies، وHesai Technology، وRoboSense. تقود هذه الشركات السوق بفضل شراكاتها القوية مع شركات صناعة السيارات الكبرى، والابتكار التكنولوجي، والقدرة على إنتاج أجهزة LiDAR من فئة السيارات.أجهزة الاستشعارعلى نطاق واسع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق سيارات LiDAR

- حجم السوق عام 2025: 4.16 مليار دولار أمريكي

- حجم السوق عام 2026: 4.66 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 12.07 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.62% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق LiDAR للسيارات بحصة 34.06٪ في عام 2025.

- من المتوقع أن يقود قطاع LiDAR الميكانيكي السوق بحصة تبلغ 58.88٪ في عام 2026.

- ومن المتوقع أن يمثل القطاع متوسط المدى (50-150 مترًا) 38.93% من السوق في عام 2026.

أمريكا الشمالية

تشهد أمريكا الشمالية نموًا قويًا بسبب زيادة نشر تقنيات ADAS وتوسيع برامج تطوير المركبات ذاتية القيادة.

أوروبا

تواصل أوروبا تقدمها بشكل مطرد، مدفوعة بالطلب على السيارات الفاخرة، وأنظمة السلامة الصارمة، والاستثمارات المستمرة في البنية التحتية لوسائل النقل.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ أكبر سوق إقليمية، مدعومة بمكانتها المهيمنة في إنتاج السيارات العالمية والاعتماد المتزايد لتقنيات القيادة الذاتية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.62 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالطلب المتزايد على أنظمة السلامة المتقدمة وتقنيات المركبات المتصلة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.20 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بقاعدة تصنيع السيارات القوية في البلاد والتركيز على حلول التنقل من الجيل التالي.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

التقدم التكنولوجي لدفع نمو السوق

أدى ظهور أجهزة LiDAR ذات الحالة الصلبة للسيارات، وأنظمة LiDAR المستندة إلى MEMS، والحلول الهجينة إلى تحسين أداء أجهزة الاستشعار بشكل كبير مع تقليل التكاليف وتعزيز المتانة، مما يجعلها أكثر ملاءمة للنشر التجاري على نطاق واسع. وعلى عكس تقنية LiDAR الميكانيكية التقليدية، توفر هذه التقنيات الأحدث تصميمات مدمجة مع عدد أقل من الأجزاء المتحركة، مما يقلل من تكاليف التصنيع ويزيد من الموثوقية في ظل ظروف القيادة القاسية.

على سبيل المثال، قامت شركة Luminar بتطوير تقنية LiDAR ذات الحالة الصلبة عالية الأداء مع إمكانات نطاق ممتد، في حين تركز Innoviz Technologies على حلول LiDAR المستندة إلى MEMS والمصممة لمركبات السوق الشامل. وبالمثل، فإن شركات مثل "فيلودين ليدار" و"كوانيرجي سيستمز" رائدة في أنظمة "ليدار" الهجينة والقابلة للتطوير والتي توازن بين الأداء والقدرة على تحمل التكاليف. وفي الوقت نفسه، أتاح التقدم المستمر في التصغير إمكانية دمج LiDAR بسلاسة في المركبات دون المساس بالتصميم أو الديناميكا الهوائية.

بالإضافة إلى ذلك، تعمل التحسينات في النطاق والدقة ومجال الرؤية على توسيع نطاق تطبيقات LiDARأنظمة مساعدة السائق المتقدمة (ADAS)إلى القيادة الذاتية بالكامل من خلال تمكين الكشف الأكثر دقة عن الأشياء والمشاة وبيئات الطريق، حتى في السيناريوهات المعقدة. تعمل هذه الابتكارات معًا، المدعومة من قادة صناعة LiDAR، على جعل LiDAR أكثر قابلية للتطوير وسهولة الوصول إليها وعملية بالنسبة للمركبات ذات الأسواق الكبيرة.

قيود السوق:

القضايا التنظيمية والتوحيدية لتقييد توسع السوق

تنبع التحديات في تقنية LiDAR الخاصة بالسيارات من عدم اليقين التنظيمي والافتقار إلى أطر موحدة تحكم أنظمة الإدراك الذاتي. نظرًا لأن تقنيات القيادة الذاتية والقيادة المساعدة تعمل في بيئات حساسة للسلامة، فإن الحكومات والهيئات التنظيمية تطالب بالتحقق الصارم والشفافية والتوافق مع معايير ميزات السلامة قبل السماح بالنشر على نطاق واسع. ومع ذلك، حتى الآن، لا يوجد معيار عالمي موحد لأداء LiDAR، أو بروتوكولات الاختبار، أو تحمل الأخطاء، أو إمكانية التشغيل البيني مع أجهزة الاستشعار الأخرى، مما يخلق غموضًا لمصنعي المعدات الأصلية والموردين وبائعي التكنولوجيا.

- على سبيل المثال، في الولايات المتحدة، تنظم الإدارة الوطنية لسلامة المرور على الطرق السريعة (NHTSA) سلامة المركبات من خلال المعايير الفيدرالية لسلامة المركبات الآلية (FMVSS)، ولكن لم يتم تصميمها في الأصل للأنظمة ذاتية القيادة. وبالتالي، تتطلب المركبات الآلية في كثير من الأحيان استثناءات أو تفسيرات خاصة.

- في أوروبا، يتم تنظيم بعض وظائف التحكم الذاتي المتقدمة من خلال قواعد محددة مثل لائحة UN-ECE رقم 157 بشأن الأنظمة الآلية للحفاظ على المسار (ALKS) (قدرة المستوى 3)، والتي أصبحت سارية في الاتحاد الأوروبي اعتبارًا من يناير 2022 وتم اعتمادها من قبل 54 طرفًا متعاقدًا. ومع ذلك، فإن هذه اللوائح تتناول فقط المجالات الوظيفية الضيقة (على سبيل المثال، الحفاظ على حارة الطريق السريع) بدلاً من سلوك مستشعر LiDAR الشامل في جميع سياقات القيادة.

ونظرًا لهذا المشهد التنظيمي المختلط، يجب على الشركات المصنعة تصميم أنظمة تلبي المتطلبات المتباينة عبر الولايات القضائية، مما يزيد من تكلفة التطوير، ويبطئ وقت الوصول إلى السوق، ويزيد من مخاطر الامتثال.

فرص السوق:

تطوير المركبات ذاتية القيادة لخلق فرص نمو مربحة

يمثل التوجه نحو المركبات ذاتية القيادة فرصة نمو كبيرة لتقنية LiDAR الخاصة بالسيارات، حيث تعتمد هذه الأنظمة بشكل كبير على الاستشعار الدقيق ثلاثي الأبعاد للتنقل واكتشاف الأشياء واتخاذ القرارات في الوقت الفعلي. وفقًا لجمعية صناعة المركبات ذاتية القيادة (AVIA)،المركبات المستقلةلقد قطعوا بشكل جماعي أكثر من 44 مليون ميل على الطرق العامة في الولايات المتحدة، مما يدل على زيادة نشاط الاختبار والنشر في العالم الحقيقي.

علاوة على ذلك، تعمل الوكالات الحكومية مثل وزارة النقل الأمريكية بنشاط على صياغة السياسات وخرائط الطريق التنظيمية (على سبيل المثال، خطة "AV 4.0") لدعم التكامل الآمن والمتزامن لأنظمة القيادة الآلية.

وتؤكد هذه الاتجاهات مجتمعة أنه مع تقدم الاستقلالية من التجارب التجريبية إلى الطرح التجاري، فإن الطلب على أنظمة LiDAR القوية القادرة على دعم الأتمتة من المستوى 3 إلى 5 سوف يرتفع بشكل حاد.

اتجاهات سوق سيارات ليدار:

التحول نحو معماريات الحالة الصلبةوتقنيات LiDAR رباعية الأبعاد تمثل اتجاهًا مهمًا في السوق

يشهد نظام LiDAR الخاص بالسيارات تحولًا من نظام LiDAR الميكانيكي التقليدي للغزل إلى أبنية الحالة الصلبة و 4D LiDAR (الذي يجمع بين قياس المدى والسرعة). يوفر جهاز LiDAR ذو الحالة الصلبة متانة معززة (بدون أجزاء متحركة)، وعوامل شكل أصغر، وتكاليف أقل، مما يجعله أكثر ملاءمة للتكامل في المركبات الاستهلاكية. وفي الوقت نفسه، يضيف 4D LiDAR (الذي يتم تنفيذه غالبًا عبر FMCW أو التقنيات ذات الصلة) السرعة كبعد مُقاس، مما يتيح اكتشاف حركة الكائن بشكل أكثر دقة بدون أجهزة استشعار إضافية.

- على سبيل المثال، تعمل شركات مثل Aeva على تطوير أنظمة LiDAR رباعية الأبعاد (على سبيل المثال، سلسلة "Atlas") التي تقيس المسافة والسرعة لكل نقطة.

- بالإضافة إلى ذلك، تقوم شركات مثل RoboSense بإنتاج منتجات LiDAR ذات الحالة الصلبة والمصممة خصيصًا لتطبيقات ADAS للسيارات والقيادة الذاتية.

تحديات السوق:

القيود الفنية في أجهزة LiDAR للسيارات تعيق نمو السوق

تواجه أنظمة إدراك LiDAR الخاصة بالسيارات قيودًا كبيرة في التشغيل في العالم الحقيقي، خاصة في ظل الظروف البيئية المعاكسة. وفقًا لدراسة فنية أجرتها SAE، يتدهور أداء مستشعر LiDAR في المتوسط بنسبة 13.88% للأجسام الثابتة و16.16% للأجسام الديناميكية عند العمل في المطر أو الثلج أو الطقس الغائم، مما يؤكد كيف يمكن للطقس أن يؤدي إلى تآكل دقة الكشف.

علاوة على ذلك، فإن أجهزة LiDAR الخاصة بالسيارات عرضة للتداخل من الضوء المحيط، وانعكاسات المسارات المتعددة، والانسدادات، ونسب الإشارة إلى الضوضاء المحدودة في السيناريوهات طويلة المدى أو منخفضة الانعكاس. ولمعالجة هذا التباين، شكلت SAE International فريق عمل لأداء LiDAR لنظام السلامة النشط يهدف إلى تطوير طرق موحدة وإجراءات اختبار لتقييم أداء اكتشاف كائنات LiDAR بشكل موحد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة التكنولوجيا

ساهمت الاعتمادية على تقنية LiDAR الميكانيكية في نمو القطاع

على أساس التكنولوجيا، يتم تصنيف السوق إلى LiDAR الميكانيكي و LiDAR ذو الحالة الصلبة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ومن المتوقع أن يستمر قطاع LiDAR الميكانيكي في السيطرة على السوق بحصة تبلغ 58.88% في عام 2026، حيث إنها تقنية ناضجة ومثبتة توفر مجال رؤية واسعًا (FOV)، وتغطية مسح كاملة بزاوية 360 درجة، ونطاقًا قويًا، وكثافة عالية للسحابة النقطية. اعتمدت العديد من التطبيقات المبكرة للمركبات ذاتية القيادة وأجهزة مساعدة السائق المتقدمة على تقنية LiDAR الميكانيكية (على سبيل المثال، وحدات LiDAR الدوارة) حيث تقوم بمسح المناطق المحيطة بالكامل بشكل موثوق، وهو أمر بالغ الأهمية للقيادة عالية السرعة والبيئات الحضرية المعقدة. وفقًا للدراسات الاستقصائية حول دمج أجهزة الاستشعار وأنظمة الإدراك المستقل، تم تحديد تقنية LiDAR الميكانيكية على أنها "أكثر أجهزة استشعار البيئة بعيدة المدى شيوعًا" على الرغم من عيوبها (مثل الأجزاء المتحركة وارتفاع التكلفة والتآكل). نظرًا لأنه تم تطوير العديد من الشهادات ومعايير الأداء باستخدام بنيات LiDAR الميكانيكية، فإن نشر تقنيات بديلة مثل الحالة الصلبة أو MEMS LiDAR غالبًا ما يواجه عقبات في تلبية توقعات الأداء الحالية في ظل ظروف العالم الحقيقي المتنوعة. وبالتالي، يميل مصنعو المعدات الأصلية وموردو المستوى الأول إلى تفضيل الموثوقية المعروفة لجهاز LiDAR الميكانيكي عند تصميم الأنظمة المستقلة المبكرة.

من المتوقع أن يسجل جهاز LiDAR ذو الحالة الصلبة نموًا قويًا، مدفوعًا بفعاليته من حيث التكلفة، وتصميمه المدمج، وزيادة اعتماده عبر تطبيقات السيارات والتطبيقات الصناعية. ويتغذى هذا القطاع أيضًا على الطلب المتزايد على حلول الاستشعار عالية الأداء.

حسب المدى

عززت نسبة التوازن إلى التكلفة المثالية نمو القطاع المتوسط المدى (50-150 مليونًا)

من حيث المدى، يتم تصنيف السوق إلى قصيرة المدى (≥50 م)، ومتوسطة المدى (50-150 م)، وطويلة المدى (> 150 م).

استحوذ القطاع المتوسط المدى (50-150 مترًا) على الحصة الأكبر من السوق في عام 2024. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 38.93%. يقود هذا القطاع العديد من عمليات نشر LiDAR للسيارات لأنه يحقق التوازن الأمثل بين النطاق والتكلفة والدقة ومتطلبات التطبيق العملي للمركبة. في سيناريوهات القيادة في المناطق الحضرية والضواحي حيث تعمل معظم المركبات، لا يحتاج نظام LiDAR دائمًا إلى مراقبة مسافة بعيدة للغاية (كما هو الحال في سيناريوهات الطرق السريعة)، ولكن يجب أن يكتشف بشكل موثوق العوائق والمشاة والمركبات على بعد عدة عشرات من الأمتار لتمكين اتخاذ القرار الآمن والفرملة والمناورة. وبالتالي، يوفر النطاق 50-150 مترًا تغطية كافية لمعظم أنظمة ADAS في العالم الحقيقي ومهام الاستقلالية المشروطة مع تجنب تكلفة الأنظمة بعيدة المدى للغاية وحجمها وتعقيدها. علاوة على ذلك، تم تصميم العديد من معايير مصنعي المعدات الأصلية وأنظمة مساعدة السائق حول هذا النطاق الرائع، لذا تميل مستشعرات LiDAR متوسطة المدى إلى الوصول إلى المواصفات المطلوبة بشكل أكثر فعالية من حيث التكلفة.

على سبيل المثال:

- VanJee WLR-760 - جهاز LiDAR عالي الجودة للسيارات (192 خطًا) والذي يمكن استخدامه في إعدادات الاستشعار متوسطة إلى طويلة المدى. ومن المتوقع أن يشهد القطاع طويل المدى (> 150 مترًا) معدل نمو سنوي مركب قوي يبلغ 14.3%، مدعومًا بالتقدم التكنولوجي الكبير وتوسيع التطبيقات عبر المركبات التجارية ومركبات الركاب.

حسب نوع السيارة

زيادة الطلب على التكنولوجيا المتقدمة لتعزيز نمو قطاع سيارات الركاب.

استنادا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية.

ومن المتوقع أن يهيمن قطاع سيارات الركاب على السوق بحصة تبلغ 69.2% في عام 2026، حيث بدأت الشركات المصنعة للمعدات الأصلية في دمج تقنية LiDAR كأجهزة قياسية أو اختيارية على نطاق واسع في السيارات الكهربائية واسعة النطاق والنماذج المتقدمة المجهزة بنظام مساعدة السائق المتقدم، مما يؤدي إلى قيادة وحدات أكبر بكثير من سيارات الأجرة الآلية أو الأساطيل التجارية. يجمع قطاع سيارات الركاب بين أكبر أحجام المركبات العالمية مع الطلب المتزايد على مساعدة السائق ذات المستوى الأعلى (وتسويق OEM لميزات السلامة/الاستقلالية). يقوم المنتجون الصينيون بكميات كبيرة (BYD وLi Auto والعديد من Tier-1s) بشحن أجهزة LiDAR على نطاق واسع بالفعل، مما يدفع الأسعار إلى الانخفاض ويتيح اعتمادها على نطاق واسع. ونتيجة لذلك، تمثل سيارات الركاب الحصة الأكبر من وحدات LiDAR التي يتم شحنها اليوم ومن المتوقع أن تظل محرك النمو الرئيسي لإيرادات LiDAR خلال الفترة المتبقية من هذا العقد.

- وفقًا لجمعية مصنعي السيارات الهندية (SIAM) في السنة المالية 2024-2025، وصلت المبيعات المحلية لمركبات الركاب (PV) في الهند إلى أعلى مستوياتها على الإطلاق عند 4.30 مليون وحدة، مما يمثل نموًا بنسبة 2٪ خلال السنة المالية 2023-2024.

يستعد سوق المركبات التجارية للتوسع المطرد، مدفوعًا بالنشاط الاقتصادي القوي والنمو فيلوجستيات التجارة الإلكترونيةوالسياسات الحكومية الداعمة لتحديث الأسطول.

عن طريق قناة المبيعات

تزايد التزام مصنعي المعدات الأصلية بتعزيز قدرات السلامة لتشجيع نمو القطاع

استنادًا إلى قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

ومن المتوقع أن يهيمن مصنعو المعدات الأصلية على السوق بحصة تبلغ 69.08% في عام 2026، وذلك بسبب مشاركتهم العميقة في تصميم المركبات، ومتطلبات السلامة الصارمة، ودورات حياة المنتج الطويلة. وتتعزز هذه الهيمنة من خلال اتجاهات إنتاج الصناعة.

- وفقًا لمنظمة OICA، في عام 2024، وصل الإنتاج العالمي من السيارات إلى 92.5 مليون وحدة، وهو استمرار لنمط النمو السنوي في إنتاج المركبات.

ومن المتوقع أن يشهد قطاع ما بعد البيع نموًا كبيرًا، حيث يركز لاعبو ما بعد البيع بشكل متزايد على تقديم وظائف مساعد السائق المساعد، وبالتالي تعزيز التوسع في نظام LiDAR للسيارات بشكل غير مباشر.

التوقعات الإقليمية لسوق أجهزة LiDAR للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive LiDAR Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 34.06% في السوق العالمية في عام 2025، بقيمة تبلغ 1.42 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.62 مليار دولار أمريكي في عام 2026، مدعومة بدورها الساحق في إنتاج السيارات العالمي. وفقًا لبيانات منظمة التعاون الإسلامي في آسيا (OICA)، ظلت آسيا أكبر منطقة منتجة للسيارات في العالم في عام 2024، حيث تمثل حوالي 59٪ من إنتاج المركبات العالمي. على سبيل المثال، وفقًا لمنظمة OICA، في عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على 54.9 مليونًا من إجمالي مبيعات المركبات. تعمل الزيادة في عدد إنتاج المركبات على تعزيز سوق LIDAR في المنطقة بشكل غير مباشر. من المتوقع أن تهيمن الصين على سوق منطقة آسيا والمحيط الهادئ بسبب الطلب المتزايد على المركبات ذاتية القيادة في البلاد. ومن المتوقع أن يصل سوق اليابان إلى 0.20 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.73 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.42 مليار دولار أمريكي بحلول عام 2026.

أوروبا وأمريكا الشمالية

ومن المتوقع أن تشهد مناطق أخرى، مثل أوروبا وأمريكا الشمالية، نمواً ملحوظاً في السنوات المقبلة. في عام 2025، مثلت أمريكا الشمالية 1.1 مليار دولار أمريكي، وهو ما يمثل 26.42% من السوق العالمية، ومن المتوقع أن تنمو إلى 1.22 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يهيمن سوق LiDAR للسيارات في أمريكا الشمالية، مدفوعًا بالاعتماد القوي لأنظمة مساعدة السائق المتقدمة (adas) وبرامج المركبات ذاتية القيادة. ومن المتوقع أن تقود الولايات المتحدة منطقة أمريكا الشمالية بسبب الطلب المتزايد على الميزات المتقدمة وتعزيز سلامة الطرق والمركبات. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.62 مليار دولار أمريكي بحلول عام 2026.

حقق السوق الأوروبي 0.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.48٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.09 مليار دولار أمريكي في عام 2026. وتواصل أوروبا التقدم بثبات، مدفوعة بشكل خاص بقطاعات السيارات الفاخرة وعالية السلامة. ويتغذى هذا النمو أيضًا على اللوائح الحكومية الصارمة والاستثمارات الكبيرة في البنية التحتية العامة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.34 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ساهمت بقية دول العالم بحوالي 0.67 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 16.00٪، ومن المتوقع أن تصل إلى 0.73 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، ستشهد بقية دول العالم، بما في ذلك مناطق أمريكا اللاتينية والشرق الأوسط وإفريقيا، نموًا معتدلًا في سوق LiDAR للسيارات. ويتمثل أحد محركات النمو الرئيسية في زيادة إنتاج السيارات ومبيعاتها، لا سيما في الاقتصادات الناشئة، حيث يؤدي ارتفاع الدخل المتاح والتحول التدريجي نحو السيارات الكهربائية والمركبات الفاخرة إلى خلق الطلب على أنظمة السلامة المتقدمة ومساعدة السائق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يركز المشاركون في الصناعة على الشراكات الإستراتيجية لتلبية احتياجات الصناعة المتنوعة

يتميز السوق بقدرة تنافسية عالية ومجزأة، حيث يتنافس عدد كبير من الشركات الناشئة ومقدمي تكنولوجيا LiDAR المتخصصين وموردي السيارات الراسخين على إقامة شراكات مع شركات صناعة السيارات. يقدم العديد من اللاعبين تقنيات LiDAR المتنوعة مثل الميكانيكية، والحالة الصلبة، وMEMS، وFlash LiDAR، وكل منها مناسب لحالات استخدام مختلفة (ADAS، والقيادة الذاتية، ورسم الخرائط، وما إلى ذلك).

تتميز شركتا Luminar وInnoviz بتأمين عقود إنتاج OEM مع علامات تجارية عالمية مثل فولفو ومرسيدس بنز وبي إم دبليو، في حين تستفيد شركتا Valeo وContinental من وضعهما كموردين من المستوى الأول وموثوقيتهما المثبتة في الإنتاج الضخم. ومن ناحية أخرى، تهيمن الشركات الصينية مثل هيساي وروبوسنس على الإنتاج الفعّال من حيث التكلفة وبكميات كبيرة، وتتصدر شركات مثل آيفا وأوستر بنى أجهزة الاستشعار المتقدمة وعمليات الدمج التي تعمل على توسيع نطاق الوصول إلى السوق. بشكل عام، تنبع الهيمنة في هذا السوق من التكنولوجيا المتطورة، وتكامل OEM، وكفاءة التكلفة، والقدرة على الإنتاج على نطاق واسع.

قائمة شركات LiDAR الرئيسية للسيارات:

- شركة لومينار تكنولوجيز(نحن.)

- فاليو إس.(فرنسا)

- إنوفيز تكنولوجيز المحدودة. (إسرائيل)

- كونتيننتال إيه جي (ألمانيا)

- شركة ايفا تكنولوجيز(نحن.)

- شركة أوستر (الولايات المتحدة) (تم دمجها مع شركة فيلودين ليدار)

- شركة هيساي للتكنولوجيا المحدودة(الصين)

- RoboSense (شركة Suteng Innovation Technology Co., Ltd.) (الصين)

- شركة كوانيرجي سيستمز (الولايات المتحدة)

- شركة سيبتون (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- مايو 2025:أعلنت شركة Innoviz Technologies Ltd.، المزود الرائد من المستوى الأول لأجهزة استشعار LiDAR وبرامج الإدراك عالية الأداء والمخصصة للسيارات، عن تعاون موسع مع شركة Volkswagen Autonomous Mobility. تهدف الشراكة إلى تسريع دمج وحدات InnovizTwo LiDAR في المعرف. Buzz AD، المكوك المستقل من المستوى الرابع من فولكس فاجن.

- أبريل 2025:أبرمت مرسيدس-بنز اتفاقية جديدة مع Luminar Technologies للمشاركة في تطوير ودمج أحدث نظام LiDAR من Luminar في نماذج سياراتها المستقبلية. تمثل الشراكة مع شركة السيارات الألمانية العملاقة أول اتفاقية لشركة Luminar تتضمن أجهزة استشعار Halo LiDAR الأصغر حجمًا والأكثر كفاءة، وتأتي في وقت تعمل فيه شركات صناعة السيارات في جميع أنحاء العالم على تسريع الجهود لتطوير مركبات ذاتية القيادة أكثر أمانًا.

- ديسمبر 2024:أعلنت شركة Aeva، الشركة الرائدة في مجال تكنولوجيا الاستشعار والإدراك من الجيل التالي، عن مشاركتها في معرض CES 2025 في لاس فيغاس. خلال هذا الحدث، كشفت شركة Aeva النقاب عن مستشعر LiDAR الجديد عالي الدقة وطويل المدى رباعي الأبعاد والمصمم لتطبيقات السيارات. قدمت الشركة أيضًا معاينة لمركبة Torc التجارية ذاتية القيادة Freightliner Cascadia، والمجهزة بتقنية 4D LiDAR من Aeva، وسلطت الضوء على تعاون LiDAR الجديد داخل المقصورة.

- أبريل 2024:أعلنت شركة Marelli، المزود العالمي الرائد لتكنولوجيا التنقل، ومجموعة Hesai، الشركة الرائدة عالميًا في مجال LiDAR للسيارات، عن تعاون لدمج تصميم المصابيح الأمامية المتقدم من Marelli مع تقنية LiDAR من الجيل التالي من Hesai.

- مارس 2024:أعلنت شركة Stellantis Ventures، الذراع الاستثماري لشركة Stellantis N.V.، عن استثمار في SteerLight، وهي شركة تعمل على تطوير جيل جديد من تكنولوجيا الاستشعار LiDAR (كشف الضوء والمدى) عالية الأداء.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق LiDAR للسيارات أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.62% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| بواسطة التكنولوجيا |

|

| حسب المدى |

|

| حسب نوع السيارة |

|

| عن طريق قناة المبيعات |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 4.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.07 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.62 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.62٪ خلال الفترة المتوقعة (2026-2034).

يقود قطاع LiDAR الميكانيكي السوق من حيث التكنولوجيا.

العوامل الرئيسية التي تحرك السوق هي زيادة التركيز الاستهلاكي والتنظيمي على سلامة المركبات.

تعد شركات Luminar Technologies, Inc. (الولايات المتحدة)، وValeo S.A. (فرنسا)، وInnoviz Technologies Ltd. (إسرائيل)، وContinental AG (ألمانيا)، وAeva Technologies, Inc.، من بين اللاعبين البارزين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.