حجم سوق البرمجيات الوسيطة للسيارات، وحصتها، وتحليل الصناعة، حسب نوع النشر (البرمجيات الوسيطة المضمنة، والبرمجيات الوسيطة المتكيفة، والبرمجيات الوسيطة المستندة إلى السحابة)، حسب نوع السيارة (هاتشباك وسيارات السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب التطبيق (أنظمة المعلومات والترفيه، أنظمة مساعدة السائق، مجموعة نقل الحركة والتحكم في الجسم، الاتصالات عن بعد والاتصال، وأنظمة القيادة الذاتية)، حسب نوع بنية السيارة (الهندسة المعمارية القائمة على المجال، هندسة المناطق والحوسبة المركزية) الهندسة المعمارية)، حسب نوع البرنامج (البرمجيات الوسيطة القائمة على نظام

حجم سوق البرمجيات الوسيطة للسيارات والتوقعات المستقبلية

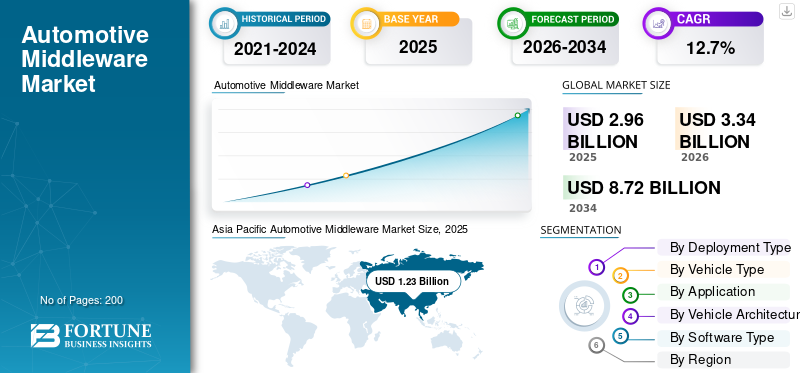

بلغت قيمة سوق البرمجيات الوسيطة العالمية للسيارات 2.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.34 مليار دولار أمريكي في عام 2026 إلى 8.72 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البرمجيات الوسيطة للسيارات بحصة سوقية بلغت 41.55% في عام 2025.

تشير البرمجيات الوسيطة الخاصة بالسيارات إلى البرامج التي تعمل كطبقة وسيطة بين أجهزة وتطبيقات السيارة، مما يتيح الاتصال السلس وتبادل البيانات والاتصال وتكامل الأنظمة المتقدمة. إنه يلعب دورًا حاسمًا في دعم الوظائف مثل ADAS، والمعلومات والترفيه، وميزات القيادة الذاتية. نمو السوق مدفوع بارتفاع الطلب على المركبات المتصلة، وزيادة اعتمادالمركبات المستقلةوتكامل أنظمة مساعدة السائق المتقدمة وميزات السلامة، والحاجة المتزايدة لأنظمة برمجيات المركبات عالية الأداء.

ومن بين اللاعبين الرئيسيين في السوق العالمية: Bosch، وContinental AG، وElektrobit، وBlackBerry QNX، وVector Informatik، وAptiv PLC، وNXP Semiconductors، وRenesas Electronics. يتنافس هؤلاء اللاعبون من خلال منصات عالية الأداء، والمعالجة في الوقت الفعلي، وحلول الاتصال، والابتكارات في هياكل المركبات المحددة بالبرمجيات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البرمجيات الوسيطة للسيارات

يؤدي الاعتماد المتزايد للمركبات المعرفة بالبرمجيات إلى تسريع الطلب على المنتج

يعد التحول نحو المركبات المعرفة بالبرمجيات اتجاهًا رئيسيًا يشكل صناعة البرمجيات الوسيطة العالمية للسيارات. تتبنى شركات صناعة السيارات بشكل متزايد بنيات مركزية ومنطقية، حيث تعمل البرمجيات الوسيطة بمثابة العمود الفقري لتمكين الاتصال بين طبقات الأجهزة والبرمجيات. يدعم هذا التحول المعماري التحديثات عبر الهواء، وترقيات الميزات، وإدارة دورة حياة سيارات الركاب والمركبات التجارية. ونتيجة لذلك، يتزايد الطلب على المنتج، حيث يبحث مصنعو المعدات الأصلية عن منصات برمجية مرنة وقابلة للتطوير لتحسين أداء السيارة، وتقليل التعقيد، ودعم الابتكار المستمر في أنظمة التنقل المتصلة والمستقلة.

- على سبيل المثال، في يناير 2026، قامت GlobalLogic بتوسيع شراكتها مع Elektrobit لتطوير منصات SDV. يستفيد هذا التعاون من البرمجيات الوسيطة القائمة على AUTOSAR، والحوسبة عالية الأداء (HPC)، وأطر الأمن السيبراني المتوافقة مع معايير ASPICE 4.0 وISO 21434، مما يؤدي إلى تسريع تطوير برمجيات المركبات القابلة للتطوير وعلى مستوى الإنتاج.

إن دمج الذكاء الاصطناعي والحوسبة المتطورة ضمن منصات البرامج الوسيطة يعزز تطوير الصناعة

أحد اتجاهات السوق الرئيسية هو دمج الذكاء الاصطناعي وقدرات الحوسبة المتطورة ضمن منصات البرمجيات الوسيطة. تتيح هذه التقنيات معالجة البيانات في الوقت الفعلي، واتخاذ القرارات التنبؤية، وأوقات استجابة أسرع في أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات ذاتية القيادة. تتطور حلول البرمجيات الوسيطة لدعم تبادل البيانات عالي السرعة والاتصالات ذات زمن الوصول المنخفض، مما يحسن سلامة المركبات والكفاءة التشغيلية. ومن المتوقع أن يشهد هذا الاتجاه زخماً قوياً خلال الفترة المتوقعة مع استمرار نمو الطلب على أنظمة السيارات الذكية ذاتية التعلم على مستوى العالم.

- على سبيل المثال، في مارس 2026، أطلقت Tata Elxsi DevStudio.ai، وهي منصة GenAI متوافقة مع ASPICE تدعم سير عمل SDLC متعدد الوكلاء. يتيح الحل التطوير بمساعدة الذكاء الاصطناعي وإمكانية التتبع والنشر عبر كل من البيئات السحابية والمحلية، مما يدعم بنيات SDV.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على المركبات المتصلة يدفع إلى اعتماد البرمجيات الوسيطة

يعد الطلب المتزايد على المركبات المتصلة هو المحرك الرئيسي لنمو سوق البرمجيات الوسيطة للسيارات. ويطالب المستهلكون بالاتصال السلس، والمعلومات والترفيه، والملاحة، والتشخيص عن بعد، وكلها تعتمد على البرمجيات الوسيطة لتبادل البيانات بكفاءة. تستثمر شركات تصنيع السيارات بشكل كبير في الأنظمة البيئية المتصلة لتحسين تجربة المستخدم وتمييز عروضهم. وتؤدي هذه الزيادة في متطلبات الاتصال إلى تعزيز الطلب على البرمجيات الوسيطة بشكل كبير، لأنها تتيح التكامل عبر وحدات التحكم الإلكترونية المتعددة وشبكات الاتصال الخارجية في المركبات الحديثة.

- على سبيل المثال، في يناير 2026، قامت شركة Technica Engineering GmbH وKPIT Technologies ببروتوكول البرمجيات الوسيطة SOME/IP مفتوح المصدر، مما يتيح اتصالات آمنة لوحدة التحكم الإلكترونية القائمة على شبكة إيثرنت عبر أكثر من 40 مليون مركبة. تعمل هذه المبادرة على تسريع تطوير SDV وقابلية التشغيل البيني وهندسة السيارات الموجهة نحو الخدمة على مستوى العالم.

التطور المتزايد للمركبات ذاتية القيادة يغذي تطوير سوق الوقود

يؤدي التطور السريع للمركبات ذاتية القيادة إلى زيادة الحاجة إلى حلول برمجية وسيطة متقدمة قادرة على التعامل مع تدفقات البيانات المعقدة وعمليات صنع القرار. تدعم البرامج الوسيطة التواصل بينأجهزة الاستشعاروالكاميرات وأنظمة التحكم، والتي تعتبر ضرورية للقيادة الذاتية. ومع تزايد انتشار المركبات ذاتية القيادة، من المتوقع أن ينمو الطلب على البرمجيات الوسيطة عالية الأداء بشكل كبير. وهذا المحرك قوي بشكل خاص في مناطق مثل أمريكا الشمالية وآسيا والمحيط الهادئ، حيث تعمل التطورات التكنولوجية والاستثمارات في ابتكارات التنقل على تسريع تطوير قدرات القيادة الذاتية.

- على سبيل المثال، في فبراير 2026، طورت P3 برنامجًا وسيطًا يدمج نظام التشغيل Android Automotive مع ADAS باستخدام معايير ADASIS. يتيح ذلك ترجمة بيانات الخريطة إلى السيارة في الوقت الفعلي من أجل القيادة التنبؤية وتعزيز السلامة وقابلية التشغيل البيني للمركبة الذاتية القيادة.

قيود السوق

ارتفاع تعقيد التطوير وتكاليف التكامل للحد من اعتماد المنتج

أحد القيود الرئيسية في السوق هو التعقيد العالي المرتبط بالتنمية والتكامل. يجب أن تعمل البرامج الوسيطة بسلاسة عبر مختلف بنيات المركبات وأنظمة التشغيل ومكونات الأجهزة، الأمر الذي يتطلب خبرة هندسية واستثمارات كبيرة. بالإضافة إلى ذلك، فإن ضمان التوافق مع معايير السيارات المتطورة وأنظمة السلامة يزيد من تكاليف التطوير والجداول الزمنية. يمكن لهذه التحديات أن تؤدي إلى إبطاء اعتماد هذه الأنظمة، لا سيما بين الشركات المصنعة الصغيرة، مما يؤثر على نمو السوق بشكل عام على الرغم من ارتفاع الطلب على أنظمة برمجيات المركبات المتقدمة.

فرص السوق

التوسع في السيارات الكهربائية يخلق فرصًا جديدة للبرمجيات الوسيطة

يمثل النمو السريع للسيارات الكهربائية فرصة كبيرة للسوق. تتطلب المركبات الكهربائية منصات برمجية متقدمة لإدارة البطارية وتحسين الطاقة وتكامل النظام. تلعب البرامج الوسيطة دورًا حاسمًا في تمكين الاتصال بين مكونات المركبات الكهربائية المختلفة ودعم المراقبة في الوقت الفعلي. ومع ترويج الحكومات في جميع أنحاء العالم للكهرباء، من المتوقع أن تزداد حصة سوق البرمجيات الوسيطة للسيارات، مع تركيز الشركات المصنعة على تطوير حلول البرمجيات الوسيطة المتخصصة المصممة خصيصًا لهندسة المركبات الكهربائية والهجينة.

- على سبيل المثال، في أبريل 2026، اختارت شركة Leapmotor QNX SDP 8.0 وHypervisor for Safety 8.0 لسيارتها D19 SUV. يتيح ذلك بنية HPC مركزية تدمج تحديثات ADAS وقمرة القيادة وOTA مع جدولة حتمية وقدرات الذكاء الاصطناعي متعددة الوسائط.

توفر الأسواق الناشئة إمكانات نمو لنشر البرمجيات الوسيطة

توفر المناطق الناشئة مثل منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا فرصًا قوية للتوسع في السوق. إن زيادة إنتاج المركبات، وزيادة اعتماد التقنيات المتصلة، والمبادرات الحكومية الداعمة هي عوامل تزيد الطلب في هذه المناطق. تشير توقعات سوق البرمجيات الوسيطة العالمية للسيارات إلى أنه من المتوقع أن تشهد هذه المناطق نموًا متسارعًا خلال الفترة المتوقعة. يقوم اللاعبون في السوق بتوسيع وجودهم وتشكيل شراكات استراتيجية للاستفادة من الإمكانات غير المستغلة وتعزيز مشهدهم التنافسي في تطوير النظم البيئية للسيارات.

- على سبيل المثال، في فبراير 2026، عقدت مجموعة Hyundai Motor Group شراكة مع Vodafone IoT لنشر المركبات المتصلة في جميع أنحاء منطقة الشرق الأوسط وشمال إفريقيا باستخدام Global SIM+، مما يتيح اتصالاً آمنًا ومتوافقًا داخل السيارة، والتحكم عن بعد، والمراقبة في الوقت الفعلي، وتكامل إنترنت الأشياء عبر الحدود.

تحديات السوق

مخاطر الأمن السيبراني ومخاوف خصوصية البيانات لتحدي نمو السوق

نظرًا لأن المركبات أصبحت أكثر اتصالاً واعتمادًا على البرامج،الأمن السيبرانيتشكل المخاطر تحديا كبيرا للسوق. تعمل البرمجيات الوسيطة كطبقة مهمة لإدارة تبادل البيانات، مما يجعلها هدفًا محتملاً للتهديدات السيبرانية. يعد ضمان الاتصال الآمن والتشفير القوي للبيانات والامتثال للوائح الأمن السيبراني الصارمة للسيارات أمرًا معقدًا ومكثفًا للموارد. هذه التحديات يمكن أن تعيق التبني وتزيد من تكاليف التطوير. تعد معالجة مخاوف الأمن السيبراني أمرًا ضروريًا للحفاظ على نمو سوق البرمجيات الوسيطة للسيارات والحفاظ على ثقة المستهلك في تقنيات المركبات المتصلة والمستقلة.

تحليل التجزئة

حسب نوع السيارة

يؤدي ارتفاع تفضيلات المستهلك وتكامل الميزات المتقدمة إلى تعزيز الطلب على فئة سيارات الدفع الرباعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك وسيارات السيدان وسيارات الدفع الرباعي والسير الذاتية والسير الذاتية.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب تفضيل المستهلك المتزايد للمركبات المتميزة وعالية الأداء والغنية بالميزات على مستوى العالم. ويتم تجهيز هذه المركبات بشكل متزايد بأنظمة مساعدة السائق المتقدمة (ADAS)، والتقنيات المتصلة، وميزات السلامة المحسنة، مما يزيد الطلب في السوق بشكل كبير. يؤدي ارتفاع المحتوى الإلكتروني لكل مركبة والاعتماد المتزايد عبر المناطق الحضرية وشبه الحضرية إلى تعزيز حصتها في السوق، مما يجعل سيارات الدفع الرباعي محورية لنمو السوق الإجمالي خلال الفترة المتوقعة.

- في مايو 2025، أطلقت شركة Olympian Motors وFoxconn نظام التشغيل Olympus OS، وهو نظام تشغيل مركبات محدد بالذكاء الاصطناعي مع بنية بوابة مركزية وطبقة بيانات في الوقت الفعلي وذكاء اصطناعي وكيل، مما يتيح منصات سيارات الدفع الرباعي والمركبات الكهربائية القابلة للتطوير مع السحابة و5G وتكامل السلامة التنبؤية.

يمتلك قطاع الهاتشباك وسيارات السيدان ثاني أكبر حصة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة. تستمر قاعدة المركبات العالمية الكبيرة والتكامل المستمر لتقنيات الاتصال والسلامة في دعم اعتماد البرامج الوسيطة بشكل متسق عبر هذا القطاع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع النشر

يتصدر قطاع البرامج الوسيطة المضمنة دوره الرئيسي في التطبيقات المهمة للسلامة

استنادًا إلى نوع النشر، يتم تقسيم السوق إلى برامج وسيطة مضمنة وبرامج وسيطة قابلة للتكيف وبرامج وسيطة قائمة على السحابة.

يهيمن قطاع البرامج الوسيطة المضمنة على السوق نظرًا لدوره الحاسم في تمكين الاتصال في الوقت الفعلي بين أجهزة السيارة وأنظمة البرامج. يتم اعتماده على نطاق واسع عبر وحدات التحكم الإلكترونية (ECUs) لضمان الموثوقية وزمن الوصول المنخفض وأداء النظام الفعال. إن تكاملها العميق في بنية السيارة يجعلها ضرورية للتطبيقات الحيوية للسلامة مثل أنظمة مساعدة السائق المتقدمة وأنظمة نقل الحركة، وبالتالي الحفاظ على الطلب القوي وتعزيز مكانتها الرائدة في السوق.

- على سبيل المثال، في أبريل 2026، قامت QNX بتوسيع تعاونها مع NVIDIA من خلال دمج QNX OS for Safety 8.0 مع NVIDIA IGX Thor وHalos Safety Stack، مما يتيح التحكم الحتمي في الوقت الفعلي ومعالجة الذكاء الاصطناعي والسلامة الوظيفية لأنظمة SDV وأنظمة الحافة.

من المتوقع أن يسجل قطاع البرمجيات الوسيطة التكيفية معدل نمو سنوي مركب قدره 14.3% خلال الفترة المتوقعة. إن مرونتها وقابليتها للتوسع وتوافقها مع المركبات المحددة برمجيًا والمستقلة تقود إلى اعتماد سريع عبر منصات السيارات من الجيل التالي.

بواسطةنوع بنية السيارة

يهيمن قطاع الهندسة المعمارية القائمة على المجال، مدفوعًا باعتماده على نطاق واسع في المركبات الحديثة

استنادًا إلى نوع بنية السيارة، يتم تقسيم السوق إلى بنية قائمة على المجال، وهندسة المناطق، وهندسة الحوسبة المركزية.

يمتلك قطاع الهندسة المعمارية القائمة على المجال أكبر حصة في السوق نظرًا لاعتماده على نطاق واسع في المركبات الحديثة لتنظيم وحدات التحكم الإلكترونية في مجالات وظيفية مثل مجموعة نقل الحركة والمعلومات والترفيه والسلامة. يعمل هذا الهيكل على تحسين كفاءة المعالجة وتقليل تعقيد الأسلاك مع دعم تكامل الميزات المتقدمة مثل ADAS وحلول الاتصال. تستمر موثوقيتها المؤكدة ومسار التحول التدريجي من البنى التقليدية في الحفاظ على الطلب القوي في السوق.

- على سبيل المثال، في يونيو 2025، شاركت NXP وRimac في تطوير بنية SDV مركزية باستخدام معالجات S32E2، ودمج أكثر من 20 وحدة تحكم إلكترونية في ثلاث وحدات، مما يتيح التحكم الحتمي في الوقت الفعلي، وسلامة ASIL D، والمجال القابل للتطوير وتطبيقات المناطق.

تعد بنية الحوسبة المركزية هي القطاع الأسرع نموًا ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 14.7٪ خلال الفترة المتوقعة. يؤدي التحول المتزايد نحو المركبات المعرفة بالبرمجيات والحاجة إلى منصات حوسبة عالية الأداء إلى تسريع اعتماد الأنظمة المركزية.

حسب نوع البرنامج

قطاع البرمجيات الوسيطة القائمة على نظام التشغيل هو الرائد بسبب تطبيقه

بناءً على نوع البرنامج، يتم تقسيم السوق إلى البرمجيات الوسيطة القائمة على نظام التشغيل، والبرمجيات الوسيطة للاتصالات، والبرمجيات الوسيطة لإدارة البيانات.

يهيمن قطاع البرمجيات الوسيطة القائمة على أنظمة التشغيل على السوق نظرًا لدوره الأساسي في إدارة موارد الأجهزة وتمكين التنفيذ المستقر لتطبيقات المركبات. فهو يوفر منصة موحدة لدمج وظائف البرامج المتعددة، وضمان الموثوقية،حمايةوالأداء في الوقت الحقيقي. ويستمر استخدامه على نطاق واسع عبر أنظمة المركبات المهمة مثل أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، وتطبيقات توليد القوة في دفع الطلب القوي وتعزيز هيمنتها في السوق.

- على سبيل المثال، في مارس 2026، أعلنت Google عن منصة Android Automotive OS SDV مفتوحة المصدر، مما يتيح بنية برمجيات المركبات الموحدة، وتحديثات OTA، والتحقق المستند إلى السحابة عبر Snapdragon VSoC، والتكامل عبر أنظمة مساعد السائق المساعد، والقياس عن بعد، وأنظمة التحكم.

يعد قطاع البرمجيات الوسيطة لإدارة البيانات هو الأسرع نموًا ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 14.6٪ خلال الفترة المتوقعة. تؤدي زيادة توليد البيانات من المركبات المتصلة والمستقلة إلى زيادة الطلب على حلول معالجة البيانات وتخزينها وتحليلاتها بكفاءة داخل أنظمة المركبات.

عن طريق التطبيق

الدور الأساسي في إدارة عمليات المركبات الأساسية هو دفع نمو قطاع توليد القوة والتحكم في الجسم

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة المعلومات والترفيه، وأنظمة مساعدة السائق المتقدمة (ADAS)، ومجموعة نقل الحركة والتحكم في الجسم، وتكنولوجيا المعلومات والاتصال، وأنظمة القيادة الذاتية.

يمتلك قطاع نقل الحركة والتحكم في الجسم أكبر حصة في السوق نظرًا لدوره الأساسي في إدارة العمليات الأساسية للمركبة مثل أداء المحرك وناقل الحركة والكبح وإلكترونيات الجسم. تتيح البرامج الوسيطة التنسيق السلس بين وحدات التحكم المتعددة، مما يضمن الكفاءة والموثوقية والامتثال لمعايير السلامة. وتستمر أهميتها الحاسمة في كل من السيارات التقليدية والكهربائية في دعم الطلب في السوق.

- على سبيل المثال، في يناير 2026، أطلقت Infineon وFlex مجموعة تطوير وحدة تحكم المنطقة التي تتميز بوحدات AURIX MCU، وبنية ZCU المعيارية، والأمن السيبراني، وتحديثات OTA A/B، وأكثر من 30 وحدة بناء، مما يعمل على تسريع تطوير SDV E/E القابل للتطوير.

تعد أنظمة القيادة الذاتية هي القطاع الأسرع نموًا ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 15.2٪ خلال الفترة المتوقعة. تعمل زيادة الاستثمارات في تقنيات القيادة الذاتية والتكامل المتزايد للأنظمة التي تعتمد على الذكاء الاصطناعي على تسريع اعتماد البرامج الوسيطة في هذا القطاع.

التوقعات الإقليمية لسوق البرمجيات الوسيطة للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

[7ديجفUJqf]

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق وهي المنطقة الأسرع نموًا في سوق البرمجيات الوسيطة العالمية للسيارات. وترجع هيمنة المنطقة إلى ارتفاع إنتاج المركبات في دول مثل الصين واليابان والهند، إلى جانب الاعتماد المتزايد على المركبات المتصلة بالإنترنت.أنظمة مساعدة السائق المتقدمة (ADAS). إن الحضور القوي لمصنعي المعدات الأصلية، والطلب المتزايد على السيارات الكهربائية والمركبات ذاتية القيادة، والدعم الحكومي للتنقل الذكي، يزيد من تسريع نمو السوق. يستمر توسيع البنية التحتية الرقمية والاستثمارات المتزايدة من قبل اللاعبين الرئيسيين في تعزيز توسع السوق الإقليمية خلال الفترة المتوقعة.

على سبيل المثال، في فبراير 2025، أطلقت GAC وHuawei منصة برمجيات وسيطة للذكاء الاصطناعي تدمج معالجة البيانات والتدريب على النماذج الكبيرة وسلاسل أدوات تطوير الذكاء الاصطناعي. تدعم المنصة البحث والتطوير الذكي، والتصنيع الذكي، وتطوير المركبات المعرفة ببرمجيات السيارات القابلة للتطوير، مما يعزز قدرات برمجيات السيارات المتقدمة.

سوق البرمجيات الوسيطة للسيارات في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 0.78 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 23.4% من الإيرادات العالمية. يؤدي الإنتاج القوي للمركبات الكهربائية، والاعتماد السريع لنظام مساعد السائق المتقدم، ومبادرات التنقل الذكي المدعومة من الحكومة إلى دفع نمو الصناعة.

سوق البرمجيات الوسيطة للسيارات في اليابان

ومن المتوقع أن تصل قيمة السوق اليابانية إلى حوالي 0.20 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.0% من إيرادات السوق العالمية. يدعم البحث والتطوير المتقدم في مجال السيارات، والاعتماد المبكر للتكنولوجيا الذاتية، والنظام البيئي القوي لتصنيع المعدات الأصلية التوسع المطرد في السوق.

سوق البرمجيات الوسيطة للسيارات في الهند

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.14 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية. يؤدي ارتفاع إنتاج المركبات، وزيادة الطلب على المركبات المتصلة، ومبادرات التحول الرقمي إلى دفع النمو السريع في السوق.

أمريكا الشمالية

تعد أمريكا الشمالية ثاني أكبر سوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.8٪ خلال الفترة المتوقعة. وتستفيد المنطقة من التبني المبكر للمركبات ذاتية القيادة، والتقنيات المتصلة، ومنصات الحوسبة عالية الأداء. إن التواجد القوي لشركات التكنولوجيا الرائدة ومصنعي السيارات يدفع الابتكار في حلول البرمجيات الوسيطة. إن التركيز المتزايد على ميزات سلامة المركبات، والأمن السيبراني، والمركبات المعرفة بالبرمجيات يزيد من الطلب. تدعم الاستثمارات المستمرة في البحث والتطوير والأطر التنظيمية المواتية نمو سوق البرمجيات الوسيطة للسيارات في جميع أنحاء المنطقة.

- على سبيل المثال، في يناير 2025، تعاونت QNX وVector وTTTech Auto لتطوير منصة برامج مركبة مدمجة مسبقًا تتوافق مع ASIL D وISO 21434. وهذا يتيح بنيات SDV قابلة للتطوير، وتقليل تعقيد التكامل، ودورات تطوير أسرع لتصنيع المعدات الأصلية.

سوق البرمجيات الوسيطة للسيارات في الولايات المتحدة

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى حوالي 0.67 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 20.1٪ من إيرادات السوق العالمية. إن النظام البيئي التكنولوجي القوي واختبار المركبات ذاتية القيادة والاعتماد العالي للمركبات المعرفة بالبرمجيات يغذي التوسع في السوق.

أوروبا

تمتلك أوروبا ثالث أكبر حصة سوقية في السوق العالمية، مدعومة بأنظمة السلامة الصارمة والتركيز القوي على كهربة المركبات. تعد المنطقة مركزًا لمصنعي السيارات المتميزين الذين يدمجون أنظمة البرامج المتقدمة وتقنيات مساعد السائق المتقدم. يؤدي التركيز المتزايد على الاستدامة، إلى جانب الاعتماد المتزايد على السيارات الكهربائية والمتصلة، إلى زيادة الطلب على البرمجيات الوسيطة. تعمل الجهود التعاونية بين شركات صناعة السيارات ومقدمي التكنولوجيا على تعزيز الابتكار، مما يضمن النمو المطرد للسوق عبر الدول الأوروبية الرئيسية.

- على سبيل المثال، في مارس 2025، قدمت BMW بنية SDV الخاصة بها مع أربعة أدمغة خارقة وطبقة برمجيات وسيطة مشتركة تتيح تحديثات عبر الهواء، ووظائف تعتمد على الذكاء الاصطناعي، وهندسة مناطقية، وقوة حوسبة 20x لمركبات الجيل التالي.

سوق البرمجيات الوسيطة للسيارات في ألمانيا

ومن المتوقع أن تبلغ قيمة السوق الألمانية حوالي 0.18 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. يؤدي التواجد القوي والمميز لصانعي المعدات الأصلية، والدفع بالكهرباء، ولوائح السلامة الصارمة إلى اعتماد البرامج الوسيطة بشكل متسق.

سوق البرمجيات الوسيطة للسيارات في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة في عام 2026 إلى حوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 3.4٪ من الإيرادات العالمية. إن التركيز المتزايد على التنقل الذاتي ومراكز الابتكار وتطوير المركبات المتصلة يدعم النمو التدريجي للسوق.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا رابع أكبر سوق، حيث تشهد نموًا تدريجيًا بسبب تحسين البنية التحتية للسيارات وزيادة الطلب على تقنيات المركبات المتصلة. وتدعم الاستثمارات المتزايدة في مشاريع التنقل والنقل الذكية، وخاصة في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية، اعتماد البرمجيات الوسيطة. ويساهم الوعي المتزايد بميزات سلامة المركبات والحلول الرقمية أيضًا في توسيع السوق. على الرغم من أن المنطقة لا تزال في طور النمو، فمن المتوقع أن تشهد نموًا مطردًا خلال الفترة المتوقعة مع زيادة مشاركة اللاعبين في السوق العالمية.

- على سبيل المثال، في نوفمبر 2025، أطلقت أبوظبي أول مركبات ذكية معيارية في العالم، حيث قدمت فئة نقل جديدة تتيح منصات تنقل متصلة وقابلة لإعادة التشكيل لدعم أنظمة النقل الحضري الذكية والمستقلة والمرنة.

أمريكا الجنوبية

تشهد أمريكا الجنوبية نمواً معتدلاً في السوق، مدفوعاً بزيادة مبيعات السيارات والاعتماد التدريجي للتقنيات المتصلة. وتركز دول مثل البرازيل والأرجنتين على تحديث أنظمة السيارات وتحسين معايير سلامة المركبات. إن الطلب المتزايد على حلول المعلومات والترفيه وتكنولوجيا المعلومات يدعم تكامل البرامج الوسيطة. في حين أن التقلبات الاقتصادية قد تؤثر على النمو، فمن المتوقع أن يؤدي تحسين البنية التحتية الرقمية وتوسيع خدمات ما بعد البيع للسيارات إلى خلق فرص ثابتة لمقدمي البرمجيات الوسيطة في المنطقة.

- على سبيل المثال، في أكتوبر 2025، دخلت فولكس واجن في شراكة مع Nuvei لنشر برامج وسيطة للدفع متكاملة للمركبات المتصلة، وتمكين الخدمات القائمة على الاشتراك، والفوترة المتكررة، وتكامل الدفع متعدد الموفرين ضمن أنظمة الترفيه والمعلومات VW Play Connect.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يستثمر اللاعبون الرئيسيون في بنيات قابلة للتطوير لمعالجة تطور تصنيع المعدات الأصلية متطلبات

يتم توحيد السوق بشكل معتدل، مع مزيج من مقدمي التكنولوجيا العالميين وشركات برمجيات السيارات المتخصصة التي تتنافس عبر المناطق. اللاعبين الرئيسيين مثل Bosch، وContinental AG، وElektrobit، وBlackBerry QNX، وVector Informatik، وAptiv PLC، وNXPأشباه الموصلاتوتركز شركة Renesas Electronics على منصات البرمجيات الوسيطة عالية الأداء والمعالجة في الوقت الفعلي وتكامل الاتصال في المركبات. تعمل الشركات على تعزيز قدرتها التنافسية من خلال حلول المركبات المعرفة بالبرمجيات، والمنصات التي تدعم الذكاء الاصطناعي، وقدرات الأمن السيبراني. تعد الشراكات الإستراتيجية وتوحيد الأنظمة الأساسية والاستثمارات في البنى القابلة للتطوير من الاستراتيجيات الرئيسية لتعزيز حصتها في السوق ومعالجة متطلبات OEM المتطورة.

على سبيل المثال، في فبراير 2025، عقدت Qorix شراكة مع Qualcomm لدمج البرامج الوسيطة مع منصات Snapdragon Digital Chassis، بما في ذلك منصات Ride وCockpit. يتيح هذا التكامل حلول SDV قابلة للتطوير وعالية الأداء مع المعالجة الحتمية والسلامة الوظيفية ومجموعات البرامج المدمجة مسبقًا.

قائمة شركات البرمجيات الوسيطة الرئيسية للسيارات

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- اليكتروبيت (ألمانيا)

- بلاك بيري المحدودة – QNX(كندا)

- ناقلات المعلوماتية GmbH(ألمانيا)

- أبتيف بي إل سي (أيرلندا)

- إن إكس بي لأشباه الموصلات(هولندا)

- شركة رينيساس للإلكترونيات (اليابان)

- هارمان الدولية (الولايات المتحدة)

- تقنيات KPIT (الهند)

- أنظمة نهر الرياح (الولايات المتحدة)

- برنامج جرين هيلز (الولايات المتحدة)

- TTTech Auto AG (النمسا)

- لوكسوفت (سويسرا)

- فاليو سا (فرنسا)

التطورات الصناعية الرئيسية

- أبريل 2026:عقدت Qorix شراكة مع RN Embedded Solutions في الهند لتوزيع البرمجيات الوسيطة المعتمدة من AUTOSAR Classic/Adaptive TÜV، إلى جانب أدوات التطوير المدعمة بالذكاء الاصطناعي ومجموعات الحوسبة عالية الأداء. ويهدف هذا التعاون إلى تسريع نشر المركبات المعرفة بالبرمجيات بين مصنعي المعدات الأصلية وموردي المستوى الأول.

- ديسمبر 2025:أطلقت شركة TTTech Auto البرنامج الوسيط للاتصالات MotionWise، المبني على بروتوكولات DDS وZenoh. يتيح الحل اتصالات حتمية ومعتمدة للسلامة عبر أجهزة HPC ووحدات التحكم الإلكترونية ووحدات التحكم الدقيقة، مما يدعم بنيات SDV مع شبكة إيثرنت وإدارة جودة الخدمة المستندة إلى TSN.

- نوفمبر 2025:أصدر Eclipse S-CORE 0.5-alpha، الذي يتميز بالتنسيق الحتمي وIPC ووحدات إدارة البيانات. ساهمت Qorix في تنسيق البرامج الوسيطة مما يتيح تنفيذًا قابلاً للتطوير ومهمًا للسلامة لأنظمة مساعدة السائق المتقدمة ومجموعة نقل الحركة وهياكل المركبات المحددة بالبرمجيات المستندة إلى HPC.

- سبتمبر 2025:أطلقت شركة Infineon برنامج AURIX TC4x مع برامج تشغيل AUTOSAR MCAL ومكتبات SafeTlib وCDSP. تدعم المنصة امتثال ASIL D بموجب ISO 26262، ومستوى ASPICE 3، مما يتيح أنظمة مساعدة السائق المتقدمة القائمة على الذكاء الاصطناعي، والمحاكاة الافتراضية، وتطوير وحدة التحكم الإلكترونية عالية الأداء.

- يونيو 2025:أطلقت مؤسسة Eclipse Foundation S-CORE، وهي حزمة برمجيات وسيطة مفتوحة المصدر لأدوات SDV. تدعم المنصة IPC والتنسيق واستمرارية البيانات على QNX SDP 8.0، مما يتيح التطوير القابل للتطوير والمتوافق مع ISO 26262 لوحدات التحكم الإلكترونية عالية الأداء.

- يونيو 2025:وقعت QNX وVector مذكرة تفاهم لتطوير منصة SDV أساسية تدمج نظام التشغيل QNX والبرمجيات الوسيطة Vector وجدولة TTTech MotionWise، وتدعم ASIL D وISO 21434 والنشر القائم على وحدة التحكم الإلكترونية (ECU) القابلة للتطوير.

- أبريل 2024:عقدت ETAS وBlackBerry QNX شراكة لتقديم برمجيات AUTOSAR Adaptive الوسيطة المدمجة مع نظام التشغيل QNX، والتي تتميز بحلول الأمن السيبراني المتوافقة مع UN-R155 وISO/SAE 21434 من أجل بنيات SDV آمنة وعالية الأداء.

تغطية التقرير

يوفر تحليل سوق البرمجيات الوسيطة للسيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في تقرير السوق. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب التطبيق، حسب نوع المركبة، حسب نوع النشر، حسب نوع بنية المركبة، حسب نوع البرنامج، وحسب المنطقة |

| عن طريق التطبيق |

|

| حسب نوع السيارة |

|

| حسب نوع النشر |

|

| حسب نوع البرنامج |

|

| حسب نوع بنية السيارة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.72 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.23 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 12.7٪ خلال الفترة المتوقعة.

يقود قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

يعد الطلب المتزايد على المركبات المتصلة عاملاً رئيسياً في دفع السوق.

ومن بين اللاعبين الرئيسيين في السوق: Bosch، وContinental AG، وElektrobit، وBlackBerry QNX، وVector Informatik، وAptiv PLC، وNXP Semiconductors، وRenesas Electronics.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة