حجم سوق أعمدة السيارات، وتحليل الأسهم والصناعة، حسب نوع الركيزة (العمود A، العمود B، العمود C، العمود D وغيرها)، حسب المادة (الفولاذ، الألومنيوم، المواد المركبة/ألياف الكربون، البلاستيك/البوليمرات)، حسب نوع السيارة (هاتشباك، سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، المركبات التجارية الثقيلة، الحافلات والحافلات)، والتوقعات الإقليمية، 2026-2034

حجم سوق أعمدة السيارات

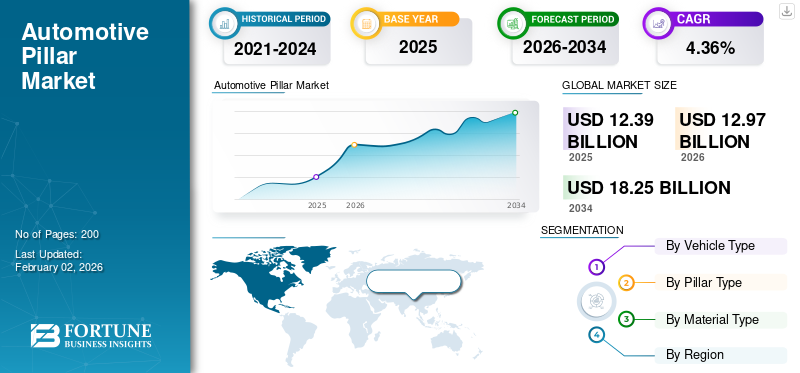

بلغت قيمة سوق ركائز السيارات العالمية 12.39 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.97 مليار دولار أمريكي في عام 2026 إلى 18.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.36٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق ركائز السيارات بحصة بلغت 48.22% في عام 2025.

أعمدة السيارات هي دعامات هيكلية رأسية في السيارة تربط السقف بالجسم، مما يعزز القوة ومقاومة الاصطدام وسلامة الركاب. تُصنف هذه المكونات على أنها أعمدة A وB وC وأحيانًا D، وتؤثر على الرؤية والديناميكا الهوائية وتصميم السيارة. إنهم يلعبون دورًا حاسمًا في تلبية لوائح السلامة مع تشكيل جماليات سيارات الركاب وسيارات الدفع الرباعي والحافلات والمركبات التجارية عبر صناعة السيارات العالمية. ويعتمد السوق على لوائح السلامة المتزايدة، وزيادة اعتماد المواد خفيفة الوزن، وزيادة الطلب على السيارات الكهربائية والموفرة للوقود. التقدم في الهيكلية المركباتومعايير مقاومة الصدمات وابتكارات تصميم المركبات تدفع أيضًا نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق: Magna International، وGestamp Automoción، وToyoda Iron Works، وKirchhoff Automotive، وBenteler International. تركز هذه الشركات على استخدام المواد المتقدمة، مثل الألومنيوم وألياف الكربون، لتقليل الوزن مع ضمان المتانة. تعمل الاستثمارات الإستراتيجية في البحث والتصميم ومرافق التصنيع الإقليمية على تعزيز قدرتها التنافسية. وتحدد الشراكات مع شركات صناعة السيارات، والابتكارات في التصاميم المقاومة للاصطدامات، ومبادرات الاستدامة، دورها في تشكيل مشهد السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

تعمل لوائح السلامة الصارمة ومعايير مقاومة الأعطال على دفع نمو السوق

تعد لوائح السلامة الصارمة ومعايير القدرة على تحمل الصدمات هي القوى الأساسية التي تدفع نمو سوق ركائز السيارات. تقوم الحكومات وهيئات السلامة مثل NHTSA، وEuro NCAP، وASEAN NCAP بفرض قواعد صارمة للحماية من الانقلاب، ومقاومة الصدمات الجانبية، وقوة السقف، مما يجعل الأعمدة عنصرًا هيكليًا أساسيًا. يُطلب من صانعي السيارات تصميم الأعمدة A وB باستخدام الفولاذ أو الألومنيوم أو المواد المركبة المتقدمة عالية القوة للتوافق مع تقييمات اختبارات التصادم. يؤثر الفشل في تلبية هذه المعايير على المبيعات وسمعة العلامة التجارية والموافقة التنظيمية. ويضمن هذا الامتثال الإلزامي الابتكار المستمر والاستثمار في أعمدة أقوى وخفيفة الوزن ومقاومة للاصطدامات، مما يضع لوائح السلامة كمحرك رئيسي لنمو السوق على مستوى العالم. في سبتمبر 2025، أصدرت الصين مسودة قواعد السلامة لأنظمة مساعدة القيادة من المستوى الثاني والتي ستتطلب الكشف عن عدم مشاركة السائق، وإرسال التنبيهات، وتعطيل النظام في حالة عدم الاستجابة. تؤكد هذه اللوائح، التي تدخل حيز التنفيذ اعتبارًا من عام 2027، على التدقيق التنظيمي المتزايد حول أنظمة مساعدة السائق المتقدمة (ADAS)، والتي تتفاعل مع تصميم الأعمدة عندما يتم تركيب الكاميرات أو أجهزة الاستشعار على أعمدة A-/B أو بالقرب منها.

قيود السوق:

ارتفاع تكاليف المواد والتصنيع يحد من توسع السوق

تعتبر تكاليف المواد والتصنيع المرتفعة بمثابة عائق رئيسي في السوق. مواد خفيفة الوزن متقدمة مثل الألومنيوموالمواد المركبة وألياف الكربون تعمل بشكل كبير على تحسين السلامة وكفاءة استهلاك الوقود ولكنها تظل باهظة الثمن من حيث المصدر والمعالجة. تزيد طرق التصنيع المتخصصة، بما في ذلك الختم الساخن والتشكيل الهيدروليكي، من تكاليف الإنتاج، مما يجعل هذه الحلول قابلة للتطبيق في المقام الأول للسيارات الفاخرة والمتميزة. في القطاعات الحساسة للسعر، يفضل صانعو السيارات الأعمدة الفولاذية التقليدية بسبب القدرة على تحمل التكاليف. يحد حاجز التكلفة هذا من الاعتماد على نطاق واسع للتقنيات الأساسية المبتكرة، مما يؤدي إلى إبطاء اختراق السوق وتقييد النمو عبر فئات المركبات الناشئة والأسواق الكبيرة.

فرص السوق:

يؤدي اعتماد المواد خفيفة الوزن إلى خلق فرص نمو مربحة

تكمن الفرصة الأكثر أهمية للسوق في اعتماد مواد خفيفة الوزن لدعم نمو السيارات الكهربائية وأهداف كفاءة استهلاك الوقود. مع اكتساب المركبات الكهربائية أهمية كبيرة، يصبح تقليل الوزن الإجمالي للمركبة أمرًا بالغ الأهمية للتمديد بطارية نطاق وتعزيز الأداء. توفر أعمدة السيارات المصنوعة من الألومنيوم وألياف الكربون والمواد المركبة المتقدمة والسبائك الهجينة التوازن بين القوة والوزن الذي تتطلبه التصميمات الحديثة. بالإضافة إلى ذلك، تشجع لوائح الانبعاثات العالمية الأكثر صرامة شركات صناعة السيارات على استبدال الفولاذ التقليدي ببدائل مستدامة وأخف وزنا. تتمتع الشركات التي تعمل على تطوير حلول ركائز فعالة من حيث التكلفة وخفيفة الوزن بمكانة جيدة يمكنها من تلبية الطلب من الشركات المصنعة للمركبات الكهربائية ومركبات الاحتراق الداخلي الموفرة للوقود. في نوفمبر 2024، طورت Group-TTM قوالب نقل صب متقدمة مصممة لتصنيع أعمدة A باستخدام معادن خفيفة الوزن مثل الألومنيوم. تتيح هذه الأدوات تحكمًا أفضل في التشوه في تشكيل المواد الخفيفة وتحسين كفاءة الإنتاج وتماسك الأجزاء.

تحديات السوق:

لا يزال تحقيق التوازن بين معايير السلامة ورؤية السائق يمثل تحديًا رئيسيًا

التحدي الأكبر في السوق يكمن في تحقيق التوازن بين معايير السلامة ورؤية السائق. تعتبر الركائز، وخاصة الركائز A، ضرورية لتلبية المتطلبات الصارمة لمقاومة الصدمات والحماية من الانقلاب. ومع ذلك، فإن تعزيزها للحصول على قوة أكبر غالبًا ما يؤدي إلى زيادة سمكها، مما يحد من مجال رؤية السائق ويخلق نقاط عمياء. وتؤدي هذه المقايضة إلى تعقيد التصميم، حيث يطالب المنظمون بهياكل أقوى بينما يتوقع المستهلكون رؤية أفضل وراحة في القيادة. على الرغم من استكشاف حلول مثل المواد الشفافة، والسبائك الأقل حجمًا والأقوى، والأنظمة القائمة على الكاميرا، إلا أن التكاليف المرتفعة وتعقيدات التكامل تحد من اعتمادها على نطاق واسع، مما يجعل هذا التوازن هو التحدي الأصعب الذي تواجهه الصناعة. في يونيو 2025، أصدرت مرسيدس-بنز استدعاءًا لحوالي 90 ألف سيارة نظرًا لفشل العمود C وبطانة السقف في FMVSS (المعايير الفيدرالية لسلامة المركبات الآلية)، مما أثر على اختبارات الامتصاص. تتعلق المشكلة بالصلابة غير المناسبة، مما يقلل من امتصاص الطاقة.

اتجاهات سوق أعمدة السيارات:

يعد دمج أجهزة الاستشعار وأنظمة مساعدة السائق المتقدمة في الهياكل الأساسية اتجاهًا ناشئًا في السوق

أحد أهم اتجاهات سوق ركائز السيارات هو دمج أجهزة الاستشعار و أنظمة مساعدة السائق المتقدمة (ADAS) في الهياكل العمودية. تم تصميم الركائز تقليديًا كدعم للسلامة السلبية، وقد تم تصميمها الآن لاستيعاب الكاميرات والرادار وتقنية LiDAR وأجهزة استشعار مراقبة السائق التي تعمل على تحسين الرؤية وتمكين تجنب الاصطدام. وتعد الدعامتان A وB، على وجه الخصوص، مواقع رئيسية لدمج هذه التقنيات دون المساس بجماليات السيارة. يعكس هذا التحول تحول الصناعة نحو المركبات المتصلة والمستقلة، حيث تخدم الركائز غرضًا مزدوجًا - الحفاظ على القدرة على تحمل الصدمات مع تمكين ميزات التنقل الذكية. تمثل هذه الركائز متعددة الوظائف مستقبل تصميم السيارات وسلامتها. في أغسطس 2025، قامت تسلا بتحديث وضع الحراسة الخاص بها ليشمل لقطات من كاميرات العمود B في Cybertruck، مما يعزز أمان السيارة من خلال تغطية النقاط العمياء التي كانت الكاميرات الأمامية والخلفية تتجاهلها سابقًا. تعمل هذه الترقية على تعزيز المراقبة الجانبية وتسلط الضوء على الدور المتزايد للتقنيات المدمجة في الركائز في تحسين سلامة المركبات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السيارة

يؤدي تفضيل المستهلك المتزايد لميزات السلامة إلى توسيع قطاع سيارات الدفع الرباعي

على أساس نوع السيارة، يتم تصنيف السوق إلى هاتشباك، سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، المركبات التجارية العالية، الحافلات والحافلات.

من المتوقع أن يصل حجم سوق سيارات الدفع الرباعي حسب نوع السيارة إلى 5.35 مليار دولار أمريكي، وهو ما يمثل حصة قدرها 41.24%. تهيمن سيارات الدفع الرباعي على السوق وهي أسرع أنواع السيارات نموًا نظرًا لشعبيتها العالمية وإطاراتها الهيكلية الأكبر وطلب المستهلكين المتزايد على السلامة والراحة في العالم.سيارات الركاب شريحة. يجب أن تكون الأعمدة في سيارات الدفع الرباعي أقوى لدعم أحجام الجسم الأكبر، ومركز ثقل أعلى، وأسقف أكبر، بما في ذلك فتحة السقف البانورامية. بالإضافة إلى ذلك، فإن تفضيل المستهلك لسيارات الدفع الرباعي الفاخرة ذات ميزات السلامة المتقدمة يدفع الحاجة إلى مواد وتصاميم مبتكرة للركائز. كما تعمل الاقتصادات الناشئة التي تشهد تزايد أعداد الطبقة المتوسطة على زيادة مبيعات سيارات الدفع الرباعي، مما يزيد من الطلب على ركائز قوية وخفيفة الوزن وأنيقة توازن بين السلامة والرؤية وجماليات التصميم. في سبتمبر 2025، أعلنت شركة Jetour، وهي علامة تجارية صينية لسيارات الدفع الرباعي، عن توسعها في أوروبا، بدءًا من بولندا، بهدف زيادة المبيعات العالمية من 560,000 وحدة في عام 2024 إلى 800,000 وحدة في عام 2025، مما يزيد الطلب على سيارات الدفع الرباعي في السوق.

حسب نوع العمود

الدور الحاسم في القدرة على تحمل الاصطدام وحماية الركاب يدفع إلى توسيع قطاع العمود B

من حيث نوع الدعامة، يتم تصنيف السوق إلى عمود A، عمود B، عمود C، عمود D وغيرها.

ومن المتوقع أن تصل قيمة قطاع الدعامة B حسب نوع الدعامة إلى 5.02 مليار دولار أمريكي، لتستحوذ على 38.73% من حصة السوق. يعتبر العمود B هو القطاع المهيمن في السوق لأنه يلعب دورًا رئيسيًا في مقاومة الاصطدامات والصلابة الهيكلية للمركبة. يتم تثبيته بين الأبواب الأمامية والخلفية، وهو يثبت مكونات السلامة المهمة مثل أحزمة الأمان، وأنظمة الحماية من الصدمات الجانبية، والوسائد الهوائية الستائرية. تعتبر الأعمدة B ضرورية لمنع اقتحام المقصورة أثناء الاصطدامات وضمان سلامة الركاب، مما يجعلها لا غنى عنها في جميع أنواع المركبات. نظرًا لأن لوائح السلامة أصبحت أكثر صرامة على مستوى العالم، تستثمر شركات صناعة السيارات بشكل كبير في تقوية الأعمدة الوسطية باستخدام الفولاذ المتقدم عالي القوة والسبائك خفيفة الوزن، مما يضمن الامتثال مع الحفاظ على كفاءة التكلفة. وتضمن وظائفها الهيكلية والسلامة التي لا يمكن الاستغناء عنها الهيمنة على فئتها. في نوفمبر 2021، أصدرت Novelis Advanz 7UHS-s701، وهي عبارة عن سبيكة ألومنيوم جديدة تستهدف التطبيقات الحرجة للسلامة مثل تعزيزات العمود A وB. إنه يوفر وزنًا خفيفًا (يصل إلى 40% مقارنة بالفولاذ المشكل على الساخن) مع تلبية متطلبات التصادم والتحميل والتصميم. كما أنها مصممة للعمل مع الختم الساخن، مما يساعد على التوافق مع عمليات الإنتاج الحالية.

تعد فئة D والركائز الداعمة الأخرى هي القطاع الأسرع نموًا بسبب ارتفاع إنتاج سيارات الدفع الرباعي والكروس أوفر والشاحنات الصغيرة والمركبات الفاخرة التي تتطلب سقفًا إضافيًا ودعمًا هيكليًا. تعتبر الأعمدة D ضرورية للمركبات الأكبر حجمًا ذات مساحة المقصورة الممتدة، والأسقف البانورامية، وفتحات الجانب الخلفي، مما يعزز الصلابة ومقاومة الاصطدام. إن تزايد الطلب الاستهلاكي على سيارات الدفع الرباعي والتصميمات المتميزة يدفع شركات صناعة السيارات إلى دمج أعمدة D الأنيقة والقوية. كما يؤدي اعتماد مواد خفيفة الوزن والتخصيص الجمالي إلى تسريع نمو هذا القطاع. مع سيطرة سيارات الدفع الرباعي على الأسواق العالمية، تساهم أعمدة D وغيرها من الركائز الداعمة بشكل متزايد في سلامة المركبات واستقرارها وهندسة التصميم الحديثة. في أرقام مبيعات سيارات الدفع الرباعي الكبيرة في الولايات المتحدة لعام 2025، باعت شفروليه تاهو 60,094 وحدة في الفترة منذ بداية العام حتى تاريخه، مقارنة بـ 48,443 وحدة خلال نفس الفترة من العام الماضي، أي بنمو يقارب 24%.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المادة

تضمن الفعالية من حيث التكلفة والموثوقية الهيكلية هيمنة قطاع الصلب

استنادا إلى نوع المادة، يتم تقسيم السوق إلى الصلب والألومنيوم والمواد المركبة /ألياف الكربونوالبلاستيك/البوليمرات.

ومن المتوقع أن يهيمن قطاع الصلب حسب المواد على السوق بقيمة 9.09 مليار دولار أمريكي، وهو ما يمثل 70.05% من إجمالي الحصة. يهيمن الفولاذ على السوق لأنه يظل المادة الأكثر استخدامًا على نطاق واسع للسلامة الهيكلية، وكفاءة التكلفة، وقابلية التوسع في السوق الشامل. توفر أنواع الفولاذ عالية القوة وفائقة القوة مقاومة فائقة للتصادمات مع كونها ميسورة التكلفة نسبيًا مقارنة بالألمنيوم أو المواد المركبة. إن سلاسل التوريد الراسخة وعمليات التصنيع التي أثبتت جدواها وقابلية الإصلاح تجعل من الفولاذ الخيار المفضل لشركات صناعة السيارات على مستوى العالم. تعتبر الأعمدة الفولاذية جزءًا لا يتجزأ من تلبية اللوائح الصارمة لمقاومة الصدمات مع الحفاظ على تنافسية تكاليف المركبات، خاصة في نماذج السوق الشامل. على الرغم من اتجاهات الوزن الخفيف، يحافظ الفولاذ على الهيمنة نظرًا لتعدد استخداماته ومتانته وقدرته على توفير السلامة الهيكلية في جميع فئات المركبات. في أبريل 2025، أعلنت شركة Kirchhoff Automotive عن تطوير منتجات جديدة باستخدام درجة فولاذ السيليكون والبورون. أظهرت اختبارات العمود B المشكلة على الساخن مستوى أعلى من السلامة عند الاصطدام من خلال تحسين امتصاص الطاقة مع استخدام أقل للمواد. كما تم تقديم عضو متقاطع لوحدة فولاذية مبتكرة (تصميم مفتوح الغلاف) لتوفير التكامل الوظيفي وخفض التكلفة.

تمثل المواد المركبة وألياف الكربون قطاع المواد الأسرع نموًا بسبب الطلب المتزايد على الهياكل خفيفة الوزن التي تعمل على تحسين كفاءة استهلاك الوقود ونطاق المركبات الكهربائية. توفر هذه المواد نسب قوة إلى وزن فائقة مقارنة بالمعادن التقليدية، مما يتيح تصميمات أكثر أمانًا وأخف وزنًا. يتبنى مصنعو السيارات الفاخرة والكهربائية بشكل متزايد المواد المركبة لتعزيز الأداء والجماليات والاستدامة. على الرغم من أن التكلفة لا تزال تمثل عائقًا، إلا أن الابتكارات المستمرة في معالجة المواد وتقنيات الإنتاج الضخم تعمل على تحسين الجدوى. بينما يركز صانعو السيارات على استراتيجيات خفيفة الوزن لتلبية معايير الانبعاثات وتوسيع كفاءة بطارية السيارة الكهربائية، تشهد المواد المركبة وأعمدة ألياف الكربون اعتماداً سريعاً ونمواً في سوق ركائز السيارات. في يوليو 2025، قدمت شركة Kraiburg TPE سلسلة Thermolast R RC/UV/AP لأعمدة السيارات، مما يوفر وزنًا أخف المطاط الصناعي بالحرارةالمواد التي تحافظ على القوة والمتانة والامتثال لمعايير تشوه التصادم والسلامة. يتيح هذا الابتكار تشكيلات أعمدة أقل حجماً دون المساس بالسلامة الهيكلية.

التوقعات الإقليمية لسوق أعمدة السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق الأسرع نموًا لركائز السيارات، مدفوعة بصناعات السيارات الضخمة في الصين واليابان والهند وكوريا الجنوبية. ويعمل ارتفاع دخل الطبقة المتوسطة، والتوسع الحضري السريع، وزيادة الوعي بالسلامة، على تغذية الطلب على المركبات، وخاصة سيارات الدفع الرباعي والمركبات الكهربائية. وتقوم الحكومات بفرض معايير أكثر صرامة للسلامة والانبعاثات، مما يجبر شركات صناعة السيارات على اعتماد ركائز أقوى وخفيفة الوزن. بالإضافة إلى ذلك، تتصدر منطقة آسيا والمحيط الهادئ اعتماد السيارات الكهربائية، مما يعزز الطلب على الأعمدة المركبة والألومنيوم. إن التصنيع التنافسي من حيث التكلفة، وصادرات السيارات على نطاق واسع، ووجود شركات صناعة السيارات العالمية والإقليمية، يجعل من منطقة آسيا والمحيط الهادئ مركزًا لكل من الحجم والابتكار. في سبتمبر 2025، طرح برنامج NCAP العالمي بروتوكولات سلامة أكثر صرامة، حيث قدم اختبارات أكثر صرامة للصدمات الجانبية والتي تركز بشكل أكبر على قوة أعمدة السيارة، وخاصة الدعامتين B وC، لحماية الركاب أثناء الاصطدامات. وأصبحت ماروتي سوزوكي فيكتور أول سيارة هندية تحصل على تصنيف 5 نجوم بموجب هذه القواعد، مما يسلط الضوء على دور الأعمدة المقواة في السلامة من الاصطدام. من المتوقع أن يصل سوق اليابان إلى مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.71 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.57 مليار دولار أمريكي بحلول عام 2026. وحافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 5.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 48.22٪، ومن المتوقع أن تصل إلى 6.32 مليار دولار أمريكي في عام 2025. 2026.

أمريكا الشمالية

تمتلك أمريكا الشمالية ثاني أكبر حصة في سوق ركائز السيارات، مدفوعة بأنظمة السلامة الصارمة، والطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة، وارتفاع وعي المستهلك فيما يتعلق بالحماية من الاصطدام. تعطي شركات صناعة السيارات في المنطقة الأولوية للامتثال لمعايير NHTSA وIIHS، مما يدفع الابتكار في قوة الأعمدة والتصميم. تدعم مبادرات الوزن الخفيف أيضًا النمو حيث يتحول المصنعون إلى الاقتصاد في استهلاك الوقود المركبات الكهربائية.إن وجود مصنعي المعدات الأصلية العالميين وموردي المستوى الأول يضمن التقدم المستمر في استخدام المواد، وخاصة الفولاذ والألومنيوم فائق القوة. يؤدي ارتفاع الطلب الاستهلاكي على السيارات الفاخرة والمتقدمة تقنيًا إلى تعزيز تطوير سوق أمريكا الشمالية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.48 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، بلغ سوق أمريكا الشمالية 2.99 مليار دولار أمريكي، وهو ما يمثل 24.17% من الطلب العالمي، ومن المتوقع أن ينمو إلى 3.11 مليار دولار أمريكي في عام 2026.

نحن.

وتهيمن الولايات المتحدة على منطقة أمريكا الشمالية بسبب قاعدتها القوية لتصنيع السيارات، وخاصة في سيارات الدفع الرباعي والشاحنات الصغيرة، والتي تتطلب دعمًا هيكليًا أقوى. تدفع المعايير الفيدرالية الصارمة للقدرة على تحمل الصدمات والتوقعات المتقدمة لسلامة المستهلك إلى الابتكار المستمر في تصميمات الدعامتين A وB. تستثمر شركات صناعة السيارات الأمريكية بشكل كبير في الفولاذ والألومنيوم والأعمدة المركبة عالية القوة لتحقيق التوازن بين السلامة والكفاءة. إن الاستثمارات القوية في مجال البحث والتطوير، والبنية التحتية المتقدمة للتصنيع، ووجود مصنعي المعدات الأصلية الرائدين، تجعل الولايات المتحدة السوق المهيمنة في المنطقة.

أوروبا

يعتمد السوق الأوروبي على لوائح السلامة الصارمة الصادرة عن برنامج Euro NCAP والاتحاد الأوروبي، إلى جانب تفضيل المستهلك القوي للسيارات الفاخرة. تتصدر شركات صناعة السيارات الألمانية والفرنسية والمملكة المتحدة في اعتماد مواد خفيفة الوزن ومستدامة للأعمدة لتحقيق أهداف الانبعاثات والكفاءة. كما أن ارتفاع إنتاج السيارات الكهربائية وزيادة الطلب على السيارات الفاخرة يعززان اعتماد الركائز المركبة والألومنيوم المتقدمة. علاوة على ذلك، يؤكد المصنعون الأوروبيون على دمج تقنيات مساعد السائق المساعد وتقنيات الاستشعار في الهياكل الأساسية لدعم القيادة شبه الذاتية. تضمن مبادرات الاستدامة والتركيز القوي على القدرة على تحمل الصدمات أن تظل أوروبا سوقًا حيويًا للحلول الأساسية المبتكرة. في يوليو 2025، تعاونت شركة Valeo وMobileye لتزويد العلامات التجارية لمجموعة فولكس فاجن (VW، SEAT، Škoda) ببنية نظام ADAS المحيطي، والتي تستخدم كاميرات وأجهزة استشعار متعددة حول محيط السيارة. يتضمن تصميم هذا النظام تركيب أجهزة استشعار بالقرب من مناطق العمود A/B لضمان تغطية 360 درجة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.44 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.63 مليار دولار أمريكي بحلول عام 2026. واستحوذت منطقة أوروبا على 18.48% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.29 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.36 مليار دولار أمريكي في عام 2026.

بقية العالم

يعتمد سوق بقية العالم على زيادة إنتاج المركبات وارتفاع أنظمة السلامة في أمريكا اللاتينية والشرق الأوسط وأفريقيا. تزايد اعتماد سيارات الدفع الرباعي و المركبات التجاريةفي هذه المناطق يخلق الطلب على ركائز قوية هيكليا. على الرغم من أن حساسية التكلفة تحد من الاستخدام الواسع النطاق للمواد المركبة أو المواد المتقدمة، إلا أن الأعمدة الفولاذية تهيمن بسبب القدرة على تحمل التكاليف والمتانة. ومن المتوقع أن يؤدي التطبيق التدريجي لمعايير مقاومة الصدمات، إلى جانب الوعي المتزايد بسلامة المستهلك، إلى تعزيز نمو السوق الإقليمية. ستؤدي الاستثمارات في التصنيع المحلي ودخول مصنعي المعدات الأصلية العالميين إلى هذه الأسواق إلى زيادة الطلب على تصميمات الركائز المتقدمة. وحقق سوق بقية العالم 1.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.12% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.18 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

الابتكار في المواد خفيفة الوزن وتكامل ADAS يعزز الميزة التنافسية

يتميز السوق بقدرة تنافسية عالية، حيث يركز الموردون العالميون من المستوى الأول واللاعبون الإقليميون على الابتكار وخفة الوزن والامتثال لمعايير السلامة الصارمة. وتهيمن الشركات الرائدة مثل Magna International، وGestamp Automoción، وKirchhoff Automotive، وBenteler International، وToyoda Iron Works، من خلال شراكات قوية مع صانعي القطع الأصلية وبصمات التصنيع العالمية. تتمحور المنافسة حول تطوير أعمدة من الفولاذ والألومنيوم والمركبات فائقة القوة التي توازن بين السلامة وتقليل الوزن. يؤدي التركيز المتزايد على الاستدامة وتكامل ADAS إلى زيادة حدة المنافسة. يعد التعاون الاستراتيجي واستثمارات البحث والتطوير والإنتاج المحلي من الاستراتيجيات الرئيسية التي يعتمدها اللاعبون لتعزيز التواجد في السوق والتمايز.

قائمة شركات ركائز السيارات الرئيسية:

- شركة ماجنا الدولية (كندا)

- جيستامب أوتوموسيون إس إيه (إسبانيا)

- شركة كيرشوف للسيارات ذات المسؤولية المحدودة (ألمانيا)

- بنتيلر انترناشيونال ايه جي (النمسا)

- شركة تويودا للأعمال الحديدية المحدودة (اليابان)

- شركة جي-تيكت (اليابان)

- شركة آيسين سيكي المحدودة (اليابان)

- دورا لأنظمة السيارات، شركة ذات مسؤولية محدودة (الولايات المتحدة)

- شركة هيروتيك (اليابان)

- شركة Martinrea الدولية (كندا)

- شركة CIE للسيارات (إسبانيا)

- شركة هيونداي موبيس المحدودة (كوريا الجنوبية)

- تيسينكروب إيه جي (ألمانيا)

- أرسيلورميتال إس إيه (لوكسمبورغ)

- شركة UACJ (اليابان)

- شركة مجموعة باوستيل (الصين)

- شركة SeAH Steel Holdings (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- في سبتمبر 2025كشفت شركة Kirchhoff Automotive عن عمود B مشكل على الساخن مصنوع من فولاذ السيليكون والبورون ("SIBORA")، والذي تم تطويره بالتعاون مع شركة فولكس فاجن وشركاء آخرين. تم منح العمود، الذي تم عرضه في IAA Mobility 2025، جائزة الصلب السويدية لتصنيف الفولاذ المبتكر. وتشمل الميزات الرئيسية التحكم في الصلابة المتغيرة من خلال تعديلات درجة الحرارة أثناء الإنتاج، وتحقيق سلامة محسنة عند الاصطدام مع دعم أهداف الوزن الخفيف والاستدامة.

- في سبتمبر 2025، كشفت شركة AISIN عن وحدة الدعامة الذكية الخاصة بها في IAA Mobility 2025. وتدمج التكنولوجيا وظائف الاستشعار في الدعامة، مما يحقق أكثر من ثلاثة أضعاف مسافة التعرف وأربعة أضعاف زاوية التعرف مقارنة بمعايير الصناعة للدخول بدون مفتاح. كما أنه يعزز المظهر الجمالي.

- في سبتمبر 2025، بدأت DURA في تحديث الإنتاج من خلال الفحص الآلي ثلاثي الأبعاد (MetroFactory) لتحسين دقة الأبعاد وجودة مكونات الجسم المهمة للسلامة. تدعم هذه الإمكانية تصنيع الأعمدة بدقة وتفاوتات التجميع المطلوبة للأعمدة الحديثة عالية القوة والمتكاملة مع أجهزة الاستشعار.

- في مايو 2025كشفت شركة Zeekr عن سيارتها الكهربائية 007 GT، والتي تتميز بنظام B-pillar الذكي التفاعلي الذي يشتمل على كاميرتين. يعزز هذا الابتكار الرؤية الجانبية ويدعم ميزات القيادة الذاتية عن طريق إضافة مدخلات حسية إلى هيكل الدعامة.

- في يناير 2025، في معرض Bharat Mobility Global Expo، قدمت Gestamp "حلقة الباب" في مجموعة GES-GIGASTAMPING: مكون من قطعة واحدة يحل محل عدة أجزاء. يؤدي ذلك إلى تحسين سلامة خلايا الأمان في سيناريوهات الاصطدام، وتقليل الوزن، وتبسيط عملية التجميع، وتقليل تعقيد التصنيع، وكل ذلك يتعلق بتعزيز الأعمدة وبنية الجسم المجاورة.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | |

| وحدة | القيمة (مليار دولار أمريكي) |

| حسب نوع السيارة |

|

| حسب نوع العمود |

|

| حسب نوع المادة |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 12.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 18.25 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 12.39 دولارًا أمريكيًا مليار.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.36٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الصلب السوق حسب نوع المادة.

تعمل لوائح السلامة الصارمة ومعايير القدرة على تحمل الصدمات على دفع نمو السوق.

وتهيمن الشركات الرائدة مثل Magna International وGestamp Automoción وKirchhoff Automotive وBenteler International وToyoda Iron Works على السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.