حجم سوق خدمات السيارات، وتحليل الأسهم والصناعة، حسب نوع الخدمة (خدمات الصيانة الدورية، واستبدال قطع الغيار، والإصلاحات الميكانيكية والكهربائية، والخدمات المتعلقة بالتشخيص والبرمجيات، وخدمات إصلاح الهيكل والطلاء)، حسب طبيعة الخدمة (المجدولة وغير المجدولة)، حسب نوع السيارة (سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب نوع مزود الخدمة (ورش عمل OEM/الوكلاء المعتمدين، وسوق ما بعد البيع المستقلة الكراجات وسلاسل الخدمة المتخصصة)، حسب الدفع (ICE والكهرباء)، والتنبؤات الإقليمية، 2026-2034

حجم سوق خدمات السيارات ونظرة عامة على الصناعة

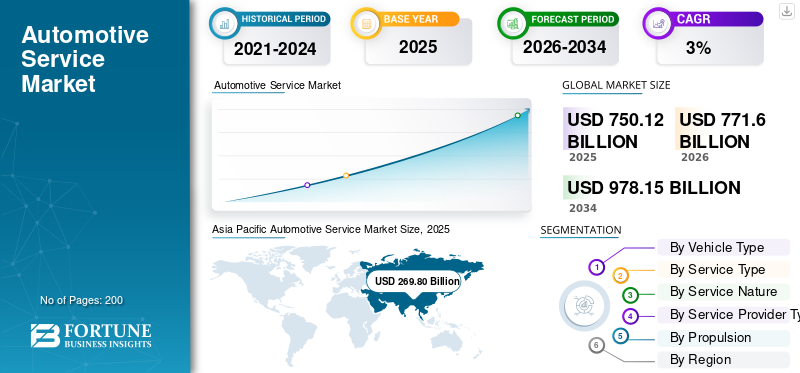

بلغت قيمة سوق خدمات السيارات العالمية 750.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 771.60 مليار دولار أمريكي في عام 2026 إلى 978.15 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق خدمات السيارات بحصة سوقية بلغت 35.97٪ في عام 2025.

تشير خدمة السيارات إلى فحص وصيانة وإصلاح واستبدال مكونات السيارة لضمان الأداء الأمثل. ويشمل أيضًا الخدمات المتعلقة بالسلامة والموثوقية والامتثال للمصنعين وفقًا للمعايير التنظيمية. تعمل محركات السوق الرئيسية مثل ارتفاع الطلب والتقدم التكنولوجي والدعم التنظيمي وكفاءة التكلفة وتغيير تفضيلات المستهلك على تحفيز نمو السوق وتوسعه.

يشمل اللاعبون الرئيسيون في السوق الشركات المصنعة الرائدة ومقدمي الخدمات مثل Robert Bosch GmbH، وBridgestone Corporation، وMichelin Group، وMobivia Groupe، وGoodyear Tire & Ruber Company، وغيرها. وتتنافس هذه الشركات من خلال تقنيات المعدات المتقدمة، التشخيص الرقمي التكامل والأتمتة وتحسين كفاءة الخدمة والامتثال لمعايير السلامة والانبعاثات المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق خدمات السيارات

- حجم السوق عام 2025: 750.12 مليار دولار أمريكي

- حجم السوق عام 2026: 771.60 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 978.15 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.0% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق خدمات السيارات بحصة بلغت 35.97% في عام 2025.

- يعد قطاع المركبات التجارية الخفيفة هو الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة.

- تمثل خدمات التشخيص والخدمات المتعلقة بالبرمجيات قطاع الخدمات الأسرع نموًا، حيث تتوسع بمعدل نمو سنوي مركب قدره 4.9%.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الأكبر والأسرع نموًا، مدفوعًا بارتفاع ملكية المركبات وتوسيع شبكات الخدمة.

أمريكا الشمالية

تعد أمريكا الشمالية ثاني أكبر سوق، مدعومة بنظام بيئي ناضج للسيارات وأسطول مركبات قديم.

أوروبا

تمتلك أوروبا ثالث أكبر حصة في السوق، مدفوعة بأنظمة السلامة الصارمة وممارسات الصيانة الوقائية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 170.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 22.1% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 45.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.9% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق خدمات السيارات

حلول الرقمنة وورش العمل المتصلة لتشكيل اتجاهات السوق

تعد الرقمنة والتقنيات المتصلة من اتجاهات السوق الرئيسية التي تشكل صناعة خدمات إصلاح وصيانة السيارات. تتكامل المعدات الحديثة بشكل متزايد مع الاتصال السحابي، وتحليلات البيانات، والتشخيصات القائمة على البرامج لتحسين الدقة والكفاءة. تعمل حلول ورش العمل المتصلة على تمكين الصيانة التنبؤية والتحديثات عن بعد ومراقبة الأداء في الوقت الفعلي. يؤدي التكامل مع منصات إدارة ورشة العمل إلى تحسين شفافية سير العمل واستخدام الموارد، مما يؤثر على قرارات الشراء عبر مراكز الخدمة المعتمدة من قبل OEM ومراكز الخدمة المستقلة. ويحدث هذا، نظرًا لأن ورش العمل اليوم تسعى إلى زيادة الإنتاجية وتقليل وقت التوقف عن العمل وتحسين مستويات تجربة العملاء باستمرار على المستوى العالمي.

- على سبيل المثال، في يوليو 2024، عرضت شركة إيست أوتو أنظمة تشخيصية متقدمة جديدة، وسير عمل الخدمة الرقمية، وأدوات ورشة العمل المتصلة التي تهدف إلى تعزيز دقة الإصلاح، وتقليل أوقات التنفيذ، ودمج الصيانة المعتمدة على البرامج للمركبات الحديثة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

توسيع موقف المركبات والأسطول القديم لزيادة الطلب على معدات الخدمة

يعد الارتفاع المستمر في موقف السيارات العالمي، جنبًا إلى جنب مع الأسطول القديم، محركًا رئيسيًا لنمو سوق خدمات السيارات. تتطلب المركبات القديمة المزيد من الفحص والصيانة واستبدال المكونات بشكل متكرر مما يؤدي إلى زيادة زيارات الورش. وهذا يعزز بشكل مباشر الطلب على معدات خدمة السيارات مثل المصاعد والتشخيصات أنظمة إدارة السوائل. بالإضافة إلى ذلك، تعمل معدلات ملكية المركبات المرتفعة في المناطق الحضرية وشبه الحضرية على توسيع القاعدة المثبتة لمراكز الخدمة، مما يدعم نمو السوق المستدام في جميع أنحاء العالم على المدى الطويل وعبر المناطق.

- في أبريل 2025، أظهرت بيانات SIAM أن الهند أنتجت 31.0 مليون سيارة في السنة المالية 2024-2025، ارتفاعًا من 28.4 مليونًا؛ وصلت مبيعات المركبات المحلية إلى 25.6 مليون وحدة، بما في ذلك 19.6 مليون مركبة ذات عجلتين و4.3 مليون مركبة ركاب، مما أدى إلى زيادة عدد المركبات على الطريق والطلب على الخدمات على المدى الطويل.

قيود السوق

ارتفاع تكاليف الاستثمار والصيانة الأولية للحد من اعتماد التقنيات الحديثة

غالبًا ما تتضمن خدمة السيارات نفقات رأسمالية مرتفعة مقدمًا، خاصة بالنسبة لأنظمة التشخيص المتقدمة والمصاعد الآلية ومعدات المحاذاة الدقيقة والتدريب الفني. تواجه ورش العمل الصغيرة والمستقلة في كثير من الأحيان قيودًا على الميزانية، مما يحد من قدرتها على الاستثمار في التقنيات الحديثة. بالإضافة إلى ذلك، فإن النفقات المتكررة المتعلقة بالمعايرة وترخيص البرامج والصيانة الروتينية تزيد من إجمالي تكاليف الملكية. وتؤدي هذه الضغوط المالية إلى إبطاء دورات الاستبدال، وتأخير التحديثات التكنولوجية، وتقييد في نهاية المطاف اختراق السوق على نطاق أوسع عبر المناطق الحساسة من حيث التكلفة، مما يحد من زخم الاستثمار الإجمالي بشكل كبير.

فرص السوق:

ارتفاع مستوى الكهرباء وتعقيد أنظمة مساعدة السائق المتقدمة لخلق فرص النمو

يؤدي تزايد استخدام السيارات الكهربائية والتكامل المتزايد لأنظمة مساعدة السائق المتقدمة إلى خلق فرص نمو قوية للسوق. تتطلب المركبات الكهربائية والهجينة أدوات تشخيصية متخصصة، ومعدات لخدمة البطاريات، وبنية تحتية معززة للسلامة داخل ورش العمل. وبالمثل، تتطلب المركبات المجهزة بنظام ADAS أنظمة معايرة دقيقة وحلول محاذاة تعتمد على البرمجيات. يمكن لمقدمي الخدمات الذين يقومون بترقية القدرات بشكل استباقي الوصول إلى مصادر إيرادات جديدة، وتمييز العروض، وتعزيز القدرة التنافسية مع تسارع الاعتماد عبر الأنظمة البيئية لخدمات الركاب والمركبات التجارية على مستوى العالم.

- في يونيو 2023، في أوتوميكانيكا برمنغهام، عرضت Launch Tech UK أحدث أدوات معايرة وتشخيص ADAS، بما في ذلك ADAS Pro+ وADAS Mobile، مما اجتذب الآلاف من الكراجات والفنيين وسلط الضوء على الطلب المتزايد في ورش العمل على حلول المعايرة المتقدمة.

تحديات السوق

نقص العمالة الماهرة ومتطلبات التدريب لتحدي اعتماد السوق

يمثل النقص في الفنيين المهرة ومتطلبات التدريب المتزايدة تحديًا كبيرًا للسوق. تتطلب خدمة السيارات المتقدمة خبرة في مجال الإلكترونيات وتشخيص البرامج وأنظمة المركبات الكهربائية ومعايرة مساعد السائق المتقدم. تكافح العديد من مراكز الخدمة من أجل زيادة مهارات القوى العاملة لديها بشكل مستمر بسبب قيود الوقت والتكلفة. قد يؤدي عدم كفاية الكفاءة الفنية إلى الحد من استخدام المعدات، وتقليل جودة الخدمة، وإضعاف العائد على الاستثمار. ويستمر هذا التحدي على الرغم من الطلب المتزايد في سوق خدمات السيارات عبر كل من ورش العمل المستقلة والمعتمدة من قبل صانعي المعدات الأصلية، لا سيما أثناء التقدم التكنولوجي السريع والمراحل الانتقالية التي أصبحت واضحة بشكل متزايد عبر الصناعة.

تحليل تجزئة سوق خدمات السيارات

حسب نوع السيارة

موقف سيارات ركاب واسع النطاق وتردد خدمة عالٍ لقيادة هذا القطاع

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الكبيرة.

ال سيارات الركاب يهيمن هذا القطاع على السوق نظرًا لوجود مجموعة واسعة من السيارات العالمية ومتطلبات الخدمة المتسقة. تؤدي أنشطة الصيانة الروتينية مثل استبدال الإطارات ومحاذاة العجلات وعمليات الرفع والتشخيص وإدارة السوائل إلى الاستخدام المستمر للمعدات. إن مستويات الملكية المرتفعة في المناطق الحضرية وشبه الحضرية، إلى جانب الاستخدام الواسع النطاق في التنقل الشخصي والأساطيل المشتركة، تحافظ على الطلب القوي على خدمات ما بعد البيع. تعطي مراكز الخدمة الأولوية للمعدات المتوافقة مع سيارات الركاب، وتدعم دورات الاستبدال الثابتة والترقيات التكنولوجية المتزايدة بدلاً من التحولات التخريبية.

- وبحسب منظمة OICA، تم بيع حوالي 67.5 مليون سيارة ركاب في عام 2024، وهو ما يمثل نموًا بنسبة 3٪ مقارنة بعام 2023.

يعد قطاع المركبات التجارية الخفيفة هو الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى ارتفاع نشاط التجارة الإلكترونية، والتوسع في عمليات التسليم للميل الأخير، وزيادة أساطيل الخدمات اللوجستية الحضرية، مما يؤدي إلى تكثيف وتيرة الخدمة والطلب على معدات الخدمة المتينة ذات السعة العالية.

حسب نوع الخدمة

تكرار استبدال عالي ودورات صيانة يمكن التنبؤ بها للسيطرة على قطاع استبدال قطع الغيار المستهلكة

بناءً على نوع الخدمة، يتم تقسيم السوق إلى خدمات الصيانة الدورية، واستبدال قطع الغيار، والإصلاحات الميكانيكية والكهربائية، والتشخيص والخدمات المتعلقة بالبرمجيات، وخدمات إصلاح الهيكل والطلاء والتصادمات.

يهيمن قطاع استبدال قطع الغيار المستهلكة على السوق بسبب الطبيعة المتكررة لتدهور المكونات ومتطلبات الصيانة الروتينية. يضمن الاستبدال المتكرر للإطارات والفرامل والمرشحات والسوائل ومكونات التعليق نشاطًا متسقًا للورشة واستخدامًا مستدامًا لمعدات الخدمة. تدعم دورات الخدمة المتوقعة المرتبطة بالأجزاء المعرضة للتآكل كميات ثابتة من خدمات ما بعد البيع عبر فئات المركبات. تواصل مراكز الخدمة إعطاء الأولوية للمعدات التي تدعم مهام الاستبدال عالية الإنتاجية، مما يعزز الهيمنة القطاعية على المدى الطويل.

يمثل قطاع الخدمات المتعلقة بالتشخيص والبرمجيات أسرع نمو، حيث توسع بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة. زيادة كهربة السيارةتعمل البنى المعتمدة على البرامج وتكامل أنظمة المساعدة المتقدمة على تسريع الطلب على أدوات التشخيص المتقدمة وأنظمة المعايرة وتحديثات البرامج المنتظمة عبر أساطيل المركبات الحديثة.

- في نوفمبر 2025، جمعت Revv 20 مليون دولار أمريكي لتوسيع منصة إصلاح السيارات المعتمدة على الذكاء الاصطناعي، وتعزيز التشخيصات التنبؤية، وتقديرات الإصلاح، وأتمتة سير العمل لتبسيط عمليات المتجر وتحسين خدمة العملاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب طبيعة الخدمة

تهيمن الخدمات المجدولة بسبب التركيز على الصيانة الوقائية والفترات الزمنية التي ينصح بها صانعو المعدات الأصلية

حسب طبيعة الخدمة، ينقسم السوق إلى مجدولة وغير مجدولة.

تهيمن الخدمات المجدولة على السوق بسبب التركيز المتزايد على الصيانة الوقائية والالتزام بفترات الخدمة الموصى بها من قبل OEM. تؤدي عمليات الفحص المنتظم وتغييرات السوائل والتشخيصات وفحص المكونات إلى زيارات متوقعة لورشة العمل والاستخدام المتسق للمعدات. يشجع التعقيد المتزايد للمركبة والخدمة المرتبطة بالضمان على اعتماد الصيانة المجدولة. بالإضافة إلى ذلك، يعتمد مشغلو الأساطيل ومقدمو خدمات التنقل بشكل متزايد على الخدمة المخططة لتقليل وقت التوقف عن العمل، مما يجعل الخدمات المجدولة أكبر وأسرع خدمة نموًا في السوق.

- في أغسطس 2024، قامت West Coast Tire & Services بتوسيع عمليات إصلاح السيارات الخاصة بها إلى سوق سان كليمنتي، مضيفة خدمات الصيانة والإطارات والتشخيص الشاملة لتعزيز بصمة خدماتها الإقليمية.

ومن المتوقع أن تنمو الخدمات غير المجدولة بمعدل نمو سنوي مركب قدره 2.8% خلال الفترة المتوقعة. إن طلب هذا القطاع مدفوع في المقام الأول بالأعطال غير المتوقعة وإصلاحات الحوادث وفشل المكونات، مما يدعم النمو المطرد ولكن أبطأ نسبيًا من أنشطة الصيانة المخطط لها.

حسب نوع مزود الخدمة

تغطية واسعة للخدمة والقدرة التنافسية من حيث التكلفة لترسيخ هيمنة كراجات ما بعد البيع المستقلة

حسب نوع مزود الخدمة، يتم تصنيف السوق إلى ورش عمل معتمدة لمصنعي المعدات الأصلية/الوكلاء، ومرائب ما بعد البيع المستقلة، وسلاسل الخدمة المتخصصة.

تهيمن مرائب ما بعد البيع المستقلة على السوق نظرًا لوجودها الواسع النطاق، وعروض الخدمات التنافسية من حيث التكلفة، والقدرة على تلبية احتياجات العلامات التجارية والموديلات المتنوعة للمركبات. تتعامل هذه المرائب مع كميات كبيرة من أعمال الصيانة الروتينية، وبدائل التآكل، والتشخيصات الأساسية، مما يضمن الاستخدام المستمر لمعدات الخدمة. إن الاختراق القوي عبر المناطق الحضرية وشبه الحضرية، إلى جانب تفضيل العملاء للتسعير المرن وأوقات التسليم الأسرع، يعزز حصتهم السوقية المهيمنة والطلب المستمر على المعدات.

تعد سلاسل الخدمة المتخصصة هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. ويعتمد نمو هذا القطاع على جودة الخدمة الموحدة، وقدرات التشخيص المتقدمة، وزيادة ثقة المستهلك في شبكات الخدمات ذات العلامات التجارية والمتعددة المواقع.

- في سبتمبر 2024، أطلق مركز خدمة السيارات Clays خدمة إصلاح ناقل الحركة المتخصصة، وتوسيع محفظة الصيانة الخاصة به من خلال التشخيصات المتخصصة وإمكانيات الإصلاح المتقدمة والفنيين المدربين لتلبية الطلب المتزايد على خدمة مجموعة نقل الحركة المعقدة في سيارات الركاب.

بواسطة الدفع

قاعدة مركبات مثبتة على نطاق واسع وبنية تحتية للخدمة راسخة للحفاظ على هيمنة قطاع ICE

عن طريق الدفع، ينقسم السوق إلى ICE والكهرباء.

يهيمن قطاع ICE على السوق نظرًا لقاعدة المركبات الكبيرة المثبتة ونظام الخدمة الراسخ. محرك الاحتراق الداخلي تتطلب المركبات صيانة متكررة، بما في ذلك تغيير الزيت وخدمة العادم والتشخيص والإصلاحات الميكانيكية، مما يؤدي إلى زيارات متكررة لورشة العمل. ويدعم التوفر الواسع النطاق للفنيين المدربين ومعدات الخدمة المتوافقة معدلات الاستخدام المرتفعة. على الرغم من الكهربة التدريجية، تواصل مركبات محرك الاحتراق الداخلي ICE توليد نشاط كبير لخدمات ما بعد البيع، مما يعزز هيمنتها في إيرادات السوق.

تعد الكهرباء هي القطاع الأسرع نموًا، حيث سجلت معدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة. يؤدي الاعتماد السريع للمركبات الكهربائية إلى زيادة الطلب على أجهزة التشخيص المتخصصة ومعدات خدمة البطاريات وأدوات السلامة عالية الجهد عبر شبكات الخدمة في قطاع السيارات.

- في عام 2024، أفادت وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية العالمية تجاوزت 17 مليونًا، وهو ما يمثل أكثر من 20٪ من جميع السيارات الجديدة المباعة في جميع أنحاء العالم، مع سيطرة الصين واستمرار المركبات الكهربائية في النمو القوي.

التوقعات الإقليمية لسوق خدمات السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق وهي أيضًا المنطقة الأسرع نموًا بسبب التوسع السريع في مواقف السيارات، وزيادة التحضر، وتزايد مستويات دخل الطبقة المتوسطة. تؤدي زيادة ملكية سيارات الركاب والمركبات التجارية الخفيفة إلى زيادة وتيرة الخدمة. وتستفيد المنطقة أيضًا من شبكة كثيفة من الكراجات المستقلة، وتوسع الخدمة بالإضافة إلى سلاسل التوريد. يؤدي معدل النمو القوي في اعتماد السيارات الكهربائية والتشخيص الرقمي إلى تسريع الطلب على المعدات.

- في يوليو 2024، عرضت شركة إيست أوتو أنظمة تشخيصية متقدمة جديدة، وسير عمل الخدمة الرقمية، وأدوات الورش المتصلة التي تهدف إلى تعزيز دقة الإصلاح، وتقليل أوقات الاستجابة، ودمج الصيانة المعتمدة على البرامج للمركبات الحديثة.

سوق خدمات السيارات في الصين

من المتوقع أن تصل قيمة الصين إلى حوالي 106.74 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 13.8% من إيرادات السوق العالمية، مدفوعة بمواقف السيارات الضخمة وشبكات المرآب الكثيفة وتكرار الخدمة العالي.

سوق خدمات السيارات في اليابان

من المتوقع أن تصل قيمة اليابان إلى حوالي 45.37 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.9% من إيرادات السوق العالمية، مدعومة بأسطول مركبات قديم ومعايير تفتيش صارمة وثقافة صيانة مجدولة.

سوق خدمات السيارات في الهند

وتقدر قيمة السوق الهندية بنحو 64.40 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 8.3% من إيرادات السوق العالمية، وذلك بسبب النمو السريع لملكية المركبات، وتوسيع مرائب السيارات في المناطق الحضرية، وزيادة اعتماد الخدمات الوقائية.

أمريكا الشمالية

تمثل أمريكا الشمالية ثاني أكبر حصة في سوق خدمات السيارات، حيث تنمو بمعدل نمو سنوي مركب قدره 2.3٪ خلال الفترة المتوقعة. إن النظام البيئي الراسخ للسيارات في المنطقة، وارتفاع نصيب الفرد من ملكية المركبات، وأسطول المركبات القديم يدعم الخدمة المتسقة والطلب على الاستبدال. تعمل البنية التحتية المتقدمة لورشة العمل والاختراق العالي لمعدات التشخيص والمحاذاة على الحفاظ على الإيرادات. ويظل النمو ثابتًا، حيث إن نضج السوق يحد من عمليات التركيب الجديدة، حيث يكون الطلب مدفوعًا إلى حد كبير بتحديث المعدات والاستبدال التكنولوجي عبر مراكز الخدمة.

- في أبريل 2025، قدمت Launch Tech USA تكامل PredictaFix المدعوم بالذكاء الاصطناعي في أدوات التشخيص الخاصة بها، باستخدام الذكاء الاصطناعي الخاص بـ CarTechIQ لتحليل أخطاء DTC، وتحديد أولويات الأسباب الجذرية، وتقديم اقتراحات إصلاح دقيقة، وتسريع التشخيص وتحسين دقة الإصلاح لأول مرة.

سوق خدمات السيارات في الولايات المتحدة

من المتوقع أن تحقق الولايات المتحدة 170.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 22.1% من إيرادات السوق العالمية، مدعومة بملكية عالية للمركبات، والبنية التحتية لورش العمل الناضجة، والطلب الثابت على الخدمة القائم على الاستبدال.

أوروبا

وتستحوذ أوروبا على ثالث أكبر حصة في السوق، مدفوعة بالأنظمة الصارمة لسلامة المركبات، ومعايير الانبعاثات، وثقافة الصيانة الوقائية القوية. يؤدي الاختراق العالي للخدمة المجدولة وعمليات التفتيش المنتظمة إلى الحفاظ على الطلب على معدات التشخيص والمحاذاة والاختبار. وتظهر المنطقة أيضًا تبنيًا متزايدًا لـ المركبات الكهربائيةمما يزيد من الحاجة إلى أدوات الخدمة المتخصصة. ومع ذلك، فإن تباطؤ نمو مواقف السيارات والشكوك الاقتصادية في بلدان مختارة أدى إلى تباطؤ التوسع الإجمالي في السوق مقارنة بمنطقة آسيا والمحيط الهادئ.

- في مايو 2024، أعلنت شركة Eurorepar Car Service، التي تديرها شركة Stellantis، عن نمو عالمي متواصل برقم مزدوج، مدفوعًا بتوسع الشبكة، وارتفاع الطلب على خدمات العلامات التجارية المتعددة، وتعزيز توافر قطع الغيار في جميع أنحاء أوروبا وأمريكا اللاتينية وأسواق خدمات السيارات الناشئة.

سوق خدمات السيارات في ألمانيا

من المتوقع أن تصل قيمة ألمانيا إلى 31.90 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.1% من الإيرادات العالمية، مدعومة بالامتثال التنظيمي القوي، واستخدام التشخيص المتقدم، والتغلغل العالي للخدمة المجدولة.

سوق خدمات السيارات في المملكة المتحدة

ستشكل المملكة المتحدة 25.79 مليار دولار أمريكي في عام 2026، وهو ما يمثل 3.3٪ من الإيرادات العالمية، مدفوعة بأسطول المركبات القديم، وشبكات خدمات ما بعد البيع القوية، وتزايد اعتماد التشخيص الرقمي.

بقية العالم

ويشهد بقية العالم نموًا تدريجيًا مدعومًا بزيادة استخدام السيارات، وتحسين البنية التحتية للخدمات، وتوسيع أساطيل المركبات في جميع أنحاء أمريكا اللاتينية، والشرق الأوسط، وأفريقيا. ويرجع نموها إلى ارتفاع الطلب على خدمات الصيانة والإصلاح الأساسية مع زيادة ملكية المركبات. على الرغم من أن انتشار المعدات لا يزال أقل مما هو عليه في المناطق المتقدمة، فإن الاستثمارات في مراكز الخدمة المنظمة وتوسيع نطاق التنقل الحضري تعمل بشكل مطرد على تحسين إمكانات السوق على المدى الطويل.

- في يوليو 2025، أطلقت Stellantis الشرق الأوسط خدمة Zofeur للاستلام والتسليم، مما يعزز راحة العملاء من خلال تمكين الصيانة السلسة للمركبات من خلال الاستلام والخدمة والإرجاع عبر أسواق إقليمية مختارة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تكامل النظام البيئي للمنتج والخدمة وتوسيع الشبكة لتشكيل الكثافة التنافسية

يتميز السوق بمشهد تنافسي مجزأ إلى حد ما، ويتمحور حول نظام بيئي مختلط للمنتجات والخدمات. تشمل المنافسة مشغلي شبكات الخدمات العالمية، وموزعي خدمات ما بعد البيع، ومقدمي التكنولوجيا والمعدات. يتنافس اللاعبون الرائدون مثل Robert Bosch GmbH، وBridgestone Corporation، وMichelin Group، وMobivia Groupe، وشركة Goodyear للإطارات والمطاط، من بين آخرين، من خلال توسيع شبكة الخدمة، وعروض الصيانة المجمعة، والتشخيصات المتقدمة، والحلول الجاهزة للمركبات الكهربائية وأجهزة مساعدة السائق، وتكامل سير العمل الرقمي. تستفيد شركات الخدمات التي تقودها الإطارات من الطلب المتكرر على الاستبدال، في حين تعمل الشركات التي تركز على التكنولوجيا على تعزيز تحديد المواقع من خلال المنصات التي تدعم البرامج ودعم التدريب. تظل الشراكات الإستراتيجية وعمليات الاستحواذ واستراتيجيات التوطين أساسية لتوسيع النطاق الجغرافي ومعالجة متطلبات خدمة المركبات المتنوعة عبر الأسواق الناضجة والناشئة.

- في سبتمبر 2025، قدمت Bosch منصة تشخيصية مدعمة بالذكاء الاصطناعي لورش عمل متعددة العلامات التجارية، مما يتيح اكتشاف الأخطاء بشكل أسرع، وتحديثات البرامج عن بعد، وتحسين التوافق مع المركبات الكهربائية والمركبات المحددة بالبرمجيات، مما يعزز إنتاجية مراكز الخدمة المستقلة والمعتمدة على مستوى العالم.

قائمة شركات خدمات السيارات الرئيسية:

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة بريدجستون (اليابان)

- مجموعة ميشلان (فرنسا)

- مجموعة موبيفيا (فرنسا)

- شركة جوديير للإطارات والمطاط (نحن.)

- سناب أون إنكوربوريتد (نحن.)

- شركة 3M (الولايات المتحدة)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- كونتيننتال ايه جي (ألمانيا)

- شركة LKQ (الولايات المتحدة)

- شركة قطع الغيار الأصلية (الولايات المتحدة)

- أوتوزون، وشركة (نحن.)

- شركة أورايلي للسيارات (نحن.)

- شركة Driven Brands Holdings Inc. (الولايات المتحدة)

- بيلرون الدولية المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- يناير 2026: أطلقت شركة Bemer Motor Cars موقعًا إلكترونيًا أعيد تصميمه حديثًا يتميز بتصفح محسّن وأدوات جدولة خدمة محسنة ومعلومات موسعة عن السيارة، بهدف تعزيز مشاركة العملاء وتبسيط الوصول إلى عروض المبيعات وخدمات السيارات.

- ديسمبر 2025: أطلقت ASE وWrenchWay ASE Connects، وهي منصة رقمية مصممة لمعالجة النقص في فنيي السيارات من خلال ربط أصحاب العمل والمعلمين والفنيين، مع تعزيز الوعي بالشهادات والمسارات المهنية وتطوير القوى العاملة عبر صناعة خدمات السيارات.

- أكتوبر 2025: عقدت Slate Auto شراكة مع RepairPal لدمج خدمات الإصلاح والصيانة التي تم التحقق منها في منصتها الرقمية، مما يعزز الشفافية والوصول الموثوق إلى الخدمة وراحة العملاء لأصحاب المركبات الذين يبحثون عن حلول موثوقة لصيانة السيارات.

- سبتمبر 2025: أطلقت Instant Car Fix منصة لإصلاح السيارات تعتمد على التكنولوجيا، مما يتيح حجوزات الخدمات الرقمية والتسعير الشفاف والتنسيق المبسط لورش العمل، بهدف تحسين تجربة العملاء والكفاءة التشغيلية في خدمات صيانة وإصلاح المركبات.

- يوليو 2025: جمعت ServiceUp مبلغ 55 مليون دولار أمريكي لتوسيع منصتها الرقمية لإصلاح مركبات الأسطول، بهدف تبسيط سير عمل الصيانة، وتحسين شفافية الإصلاح، وتعزيز الكفاءة لمشغلي الأساطيل التجارية ومقدمي الخدمات.

- فبراير 2025: أعلنت شركة Stellantis عن خطط لإطلاق برنامج خدمة إصلاح متنقلة لعام 2025، مما يتيح إصلاح وصيانة المركبات في الموقع، بهدف تحسين راحة العملاء، وتقليل زيارات الورش، ودعم نماذج تقديم الخدمة المتطورة.

- ديسمبر 2024: سلط AAPEX 2024 الضوء على الابتكارات التي تدفع سوق خدمات ما بعد البيع العالمي للسيارات إلى الأمام، وعرض التطورات في التشخيص وخدمة المركبات الكهربائية والأدوات الرقمية وحلول سلاسل التوريد، مع الجمع بين المصنعين العالميين ومقدمي الخدمات وقادة التكنولوجيا لتلبية احتياجات الصيانة والإصلاح المتطورة.

تغطية التقرير

يوفر تحليل سوق خدمات السيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع القطاعات. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة، نوع المركبة، طبيعة الخدمة، نوع مقدم الخدمة، الدفع، والمنطقة |

|

حسب نوع السيارة |

|

|

حسب نوع الخدمة |

|

|

حسب طبيعة الخدمة |

|

|

حسب نوع مزود الخدمة |

|

|

بواسطة الدفع |

|

|

بواسطة الجغرافيا |

أمريكا الشمالية (حسب نوع الخدمة، حسب نوع المركبة، حسب طبيعة الخدمة، حسب نوع مقدم الخدمة، حسب نظام الدفع، وحسب البلد)

أوروبا (حسب نوع الخدمة، حسب نوع المركبة، حسب طبيعة الخدمة، حسب نوع مقدم الخدمة، حسب نظام الدفع، وحسب البلد)

منطقة آسيا والمحيط الهادئ (حسب نوع الخدمة، حسب نوع السيارة، حسب طبيعة الخدمة، حسب نوع مقدم الخدمة، حسب نظام الدفع، وحسب البلد)

بقية دول العالم (حسب نوع الخدمة، حسب نوع المركبة، حسب طبيعة الخدمة، حسب نوع مقدم الخدمة، وحسب نظام الدفع) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 750.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 978.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 269.80 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة 2026-2034

قطاع سيارات الركاب يقود السوق من حيث نوع السيارة.

توسيع مواقف المركبات والأسطول القديم لزيادة الطلب على معدات الخدمة.

ومن بين اللاعبين الرئيسيين في السوق شركة Robert Bosch GmbH، وشركة Bridgestone Corporation، ومجموعة Michelin، وMobivia Groupe، وشركة Goodyear للإطارات والمطاط، وغيرها.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.