حجم سوق منصات الدفاع المستقلة، والمشاركة وتحليل الصناعة، حسب نوع المنصة (الأنظمة الجوية غير المأهولة، والمركبات الأرضية غير المأهولة، والسفن السطحية غير المأهولة، والمركبات غير المأهولة تحت الماء، وأنظمة الدفاع الثابتة المستقلة)، حسب مستوى الاستقلالية (الإنسان في الحلقة، والإنسان في الحلقة، والاستقلال الخاضع للإشراف / الحكم الذاتي المحدود والاستقلال على مستوى المهمة)، حسب المجال (الهواء، الأرض، السطح) البحرية وتحت سطح البحر والمجالات المتعددة)، حسب التطبيق (ISR والمراقبة المستمرة، والتدابير المضادة للألغام، والخدمات اللوجستية وإعادة الإمداد، والدعم القتالي، وغيرها)، حسب المستخدم النهائي، والتن

حجم سوق منصات الدفاع المستقلة والتوقعات المستقبلية

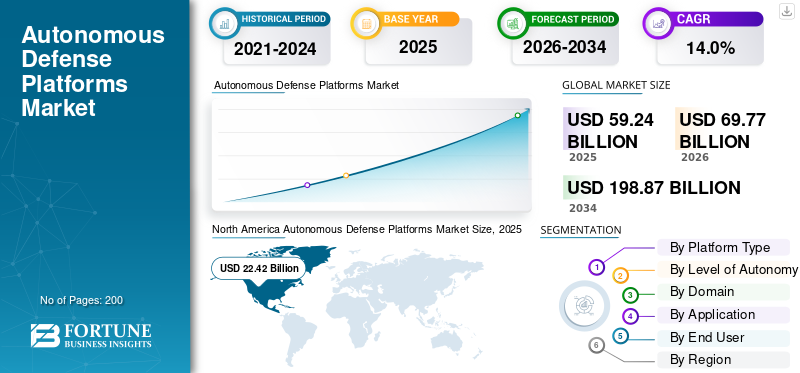

بلغت قيمة سوق منصات الدفاع المستقلة 59.24 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 69.77 مليار دولار أمريكي في عام 2026 إلى 198.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.0٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق منصات الدفاع المستقلة بحصة سوقية بلغت 37.54% في عام 2025.

يتضمن السوق تكنولوجيا دفاعية تركز على الأنظمة المستقلة التي يمكنها الاستشعار واتخاذ القرار والتصرف أثناء العمليات العسكرية. وهذا يشمل المركبات الجوية بدون طيار (UAVs) والأنظمة ذات الصلة. يتزايد الطلب على هذه المنصات في أمريكا الشمالية، وخاصة في الولايات المتحدة، بسبب احتياجات القيادة والتحكم الأكثر صرامة والأسرع. علاوة على ذلك، التكاملالذكاء الاصطناعيهو المحرك الرئيسي للسوق. توفر المنصات التي تعمل بالذكاء الاصطناعي الوعي في الوقت الفعلي، واكتشاف التهديدات، واتخاذ قرارات أسرع للمهام الحرجة، بينما تساعد أيضًا في حماية البنية التحتية الحيوية. بالإضافة إلى ذلك، يضغط المشترون على الموردين من أجل مرونة أقوى في سلسلة التوريد. ومع ذلك، فإن الاستقلالية تكون غير فعالة إذا لم تتمكن الأجزاء وتحديثات البرامج والصيانة من مواكبة ذلك.

يوضح اللاعبون الرئيسيون، بما في ذلك شركة BAE Systems plc وشركة Northrop Grumman Corporation، تأثير الشركات الكبيرة في السوق من خلال التكامل والاستقلالية واسعة النطاق. شركة بي ايه اي سيستمز تعمل على تعزيز القدرات الدفاعية من خلال دمج تقنيات الدفاع المستقلة في القيادة والسيطرة الحديثة للعمليات العسكرية، مع التركيز القوي على البنية التحتية الحيوية للمهام. تعمل شركة نورثروب جرومان على تعميق دور الذكاء الاصطناعي في الاستقلالية، وتعزيز الاستشعار المدعوم بالذكاء الاصطناعي واكتشاف التهديدات في الوقت الفعلي، والذي يدعم الطائرات بدون طيار وأنظمة الأسلحة المستقلة الأوسع. تواصل الشركتان الاستثمار في مرونة سلسلة التوريد لضمان توفر أنظمة التكنولوجيا الدفاعية هذه أثناء العمليات الحرجة حقًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق منصات الدفاع المستقلة

- حجم السوق عام 2025: 59.24 مليار دولار أمريكي

- حجم السوق عام 2026: 69.77 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 198.87 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.0% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 37.54% في عام 2025.

- سيطر قطاع الأنظمة الجوية غير المأهولة (UAS) على السوق في عام 2025.

- سيطر قطاع الطيران على السوق في عام 2025.

أمريكا الشمالية

تصدرت السوق بقيمة 22.42 مليار دولار أمريكي في عام 2025، مدفوعة باستثمارات دفاعية قوية.

آسيا والمحيط الهادئ

المنطقة الأسرع نموًا، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ 15.5%.

أوروبا

ثاني أكبر سوق، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.3٪ خلال الفترة المتوقعة.

نحن.

وقدرت قيمة السوق الأمريكية بـ 21.34 مليار دولار أمريكي في عام 2025.

اليابان

ويشهد سوق اليابان نموًا، مدعومًا ببرنامج التحديث الدفاعي متعدد المجالات.

اقرأ المزيد

منصات الدفاع المستقلة اتجاهات السوق

التحول نحو الاستقلال الشامل والمنسوب هو اتجاه السوق الناشئة

يتمثل أحد الاتجاهات المهمة في السوق في التحول من عدد قليل من الأنظمة غير المأهولة المتطورة إلى عدد كبير من الأنظمة المستقلة ذات التكلفة الفعالة والتي يمكن عزوها عبر الجو والبر والبحر. تتعامل الجيوش أيضًا مع التحدي المتمثل في السرعة والحجم، حيث تحتاج إلى نشر منصات مستقلة، وتحديث البرامج واستخدامها في مجموعات أو حزم لجمع المعلومات الاستخبارية، وتوفير دعم الضربات، والاستشعار في المناطق المتنازع عليها. يشجع هذا أيضًا المشترين على توحيد الواجهات حيث يمكن تبديل الحمولات الجديدة والذكاء الاصطناعي بسهولة. علاوة على ذلك، فإنه يزيد من الحاجة إلى تعزيز سلاسل التوريد، حيث لا ينجح الحجم إلا إذا أمكن زيادة الإنتاج والصيانة.

في أغسطس 2023، أعلنت وزارة الدفاع الأمريكية عن مبادرة Replicator لنشر الآلاف من الأنظمة المستقلة ذات النطاق الكامل والتي يمكن إسنادها على جدول زمني متسارع وتم تسليمها بحلول أغسطس 2025. ويظهر هذا بوضوح تحولًا نحو الاستقلالية على نطاق واسع بدلاً من الكميات الصغيرة.

ديناميكيات السوق

محركات السوق

[جيرتورجكسب]

يؤدي الطلب المتزايد على الاستقلالية المدعومة بالذكاء الاصطناعي إلى تعزيز نمو السوق

تتقدم القوى العسكرية العالمية بسبب التركيز المتزايد على الاستثمار في الذكاء الاصطناعي (AI) والأنظمة الذاتية التشغيل، على وجه الخصوصالمركبات الجوية بدون طيار (UAVs)والأنظمة الآلية المتقدمة، للحفاظ على تفوقها الاستراتيجي. ومع ازدياد سرعة البيئات التشغيلية، توفر هذه التقنيات فوائد مهمة من خلال مساعدة عملية صنع القرار البشري وتعزيز الوعي الظرفي في الوقت الفعلي. هذه العوامل تدفع نمو سوق منصات الدفاع المستقلة.

في أغسطس 2025، دخلت شركة Northrop Grumman في شراكة مع Merlin في مشروع Beacon. إنهم يقومون بدمج تكنولوجيا الطيران المستقلة في منصات اختبار الدفاع الأمريكية لتحسين ابتكار الأمن القومي.

قيود السوق

القيود المتعلقة بالسلامة والقيود القانونية والسياسية على الاستقلالية تعيق نمو السوق

يتمثل التحدي الرئيسي الذي يعيق السوق في زيادة الاستقلالية في الأنظمة التي يمكنها اختيار الأهداف والتفاعل معها. ويجب أن تخضع لفحوصات سلامة صارمة ومتطلبات قانونية ومراجعات للسياسة من الإدارة العليا. تعمل هذه العملية على تأخير الجداول الزمنية، وتضيف احتياجات الاختبار والتحقق، وتجعل عملية الشراء أكثر حذرًا. عادةً ما يفضل المشترون الاستقلالية المحدودة مع حدود واضحة وإشراف بشري. وحتى عندما تتوفر الأموال، يمكن أن تتعثر البرامج في عملية إصدار الشهادات، والتفاوض على قواعد المشاركة، وإظهار سلوك يمكن الاعتماد عليه في سيناريوهات غير عادية.

فرص السوق

زيادة العقود التي تركز على الطائرات بدون طيار التابعة للبحرية تغذي اعتماد الحكم الذاتي التعاوني

تستخدم القوات البحرية منصات تعتمد على الذكاء الاصطناعي للعمل جنبًا إلى جنب مع الطائرات المأهولة. ويقلل هذا التغيير من المخاطر في العمليات العسكرية مع تحسين اكتشاف التهديدات والقيادة والسيطرة في الوقت الفعلي. ومن المتوقع أن تستفيد أمريكا الشمالية، وخاصة الولايات المتحدة، بشكل كبير من هذه التحولات في القدرات الدفاعية، بقيادة شركات مثل شركة نورثروب جرومان وشركة آر تي إكس.

في سبتمبر 2025، منحت البحرية الأمريكية عقودًا لطائرات بدون طيار للطائرات القتالية التعاونية (CCA) لشركة نورثروب جرومان، وبوينغ، ولوكهيد، وجنرال أتوميكس، وأندوريل. تهدف هذه العقود إلى تعزيز الضربات المستقلة القائمة على حاملات الطائرات.

تحديات السوق

يعد توسيع نطاق الثقة والتحقق والاستقلالية الآمنة للأنظمة الجاهزة للقتال تحديًا كبيرًا

في حين أن العروض التوضيحية لإثبات المفهوم ممكنة، فإن التحدي الرئيسي في الدفاع المستقل هو ضمان سلوك آمن ويمكن التنبؤ به في البيئات المعادية أو المتدهورة أو المتنازع عليها (A2/AD). إن التأكد من امتثال الأنظمة في المواقف التي يكون فيها المدنيون قريبين يحتاج إلى التحقق الدقيق. يؤدي هذا غالبًا إلى جداول زمنية أطول للنشر وارتفاع التكاليف، خاصة عندما تملي الأنظمة المستقلة استخدام القوة بدلاً من مجرد دعمها.

في يناير 2023، قامت وزارة الدفاع الأمريكية بتحديث توجيه وزارة الدفاع رقم 3000.09 (الاستقلالية في أنظمة الأسلحة). يؤكد هذا التحديث على الحاجة إلى التحقق التفصيلي من الأجهزة والبرامج والتحقق من صحتها، إلى جانب الاختبارات التطويرية والتشغيلية الواقعية قبل إرسالها إلى الميدان.

تأثير الحرب الروسية الأوكرانية

لقد زادت الحرب الروسية الأوكرانية من التركيز على أدوات ساحة المعركة مما أدى إلى ارتفاع الإنفاق الدفاعي

وقد دفع ظهور الطائرات بدون طيار والذخائر المتسكعة الجيوش في جميع أنحاء العالم إلى تسريع عمليات الإنتاج والنشر. وفي كثير من الحالات، انتقلوا إلى نهج "الإنتاج الضخم". عمليات عالية الكثافة والحرب الإلكترونية (EW)تقود البيئات أيضًا إلى التحول نحو أنظمة ميسورة التكلفة وسهلة الاستبدال. يتم دعم هذه التغييرات من خلال تقنيات أفضل لمكافحة الطائرات بدون طيار. ونتيجة لذلك، هناك طلب متزايد على المنصات الجوية والبحرية المستقلة. وقد أدى ذلك إلى دورات شراء أقصر وزيادة التركيز على أمن سلسلة التوريد والقدرة التصنيعية.

يناقش كتاب SIPRI السنوي 2025 التطورات من عام 2024. ويشير إلى أن عام 2024 أعاد التأكيد على الدور الهام للطائرات بدون طيار المسلحة، حيث تأثر تطورها بالاستخدام المستمر والواسع النطاق، خاصة في الحرب الروسية الأوكرانية.

تحليل التجزئة

حسب نوع المنصة

تتصدر الأنظمة الجوية غير المأهولة (UAS) الأداء السريع والفعال

من حيث نوع المنصة، يتم تصنيف السوق إلى الأنظمة الجوية غير المأهولة (UAS)، والمركبات الأرضية غير المأهولة (UGV)، والسفن السطحية غير المأهولة (USV)، والمركبات غير المأهولة تحت الماء (UUV)، وأنظمة الدفاع الثابتة المستقلة.

في عام 2025، استحوذت الأنظمة الجوية غير المأهولة (UAS) على أكبر حصة سوقية لمنصة الدفاع المستقلة. ويعزى نمو هذا القطاع إلى قدرتها على تقديم أسرع قدرة استشعار للتأثير للجيوش الحديثة. توفر الطائرات بدون طيار خدمات استخبارات ومراقبة واستطلاع مستمرة (ISR)، ودعم الاستهداف، وقدرة حمولة الحرب الإلكترونية. كما أنها توفر كتلة قابلة للتطوير بتكلفة سنوية أقل وأكثر سهولة من الأساطيل التقليدية المأهولة، مما يؤدي إلى الهيمنة على هذا القطاع.

في أغسطس 2023، أعلنت وزارة الدفاع الأمريكية عن مبادرة Replicator لتسليم أنظمة ذاتية التشغيل منخفضة التكلفة لجميع المجالات وبكميات كبيرة بحلول أغسطس 2025. وهذا يوضح أن الأنظمة غير المأهولة كبيرة الحجم، حيث تكون الطائرات بدون طيار عادةً هي الأكثر تطورًا وقابلة للتطوير، تمثل أولوية قصوى للشراء.

من المتوقع أن يُظهر قطاع أنظمة الدفاع الثابتة المستقلة في السوق أسرع نمو بمعدل نمو سنوي مركب قدره 17.3٪ خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

القواعد القانونية الصارمة المرتبطة بالقوة المميتة تؤدي إلى نمو قطاع الأنظمة البشرية

على أساس مستوى الاستقلالية، يتم تصنيف السوق إلى إنسان في الحلقة، وإنسان في الحلقة، واستقلالية خاضعة للإشراف / استقلالية محدودة، واستقلالية على مستوى المهمة.

في عام 2025، ستحظى أنظمة الإنسان في الحلقة (HITL) بأكبر حصة في السوق. تستخدم قوات الدفاع هذا النموذج للحفاظ على المساءلة البشرية عن الأعمال المميتة. وهذا مهم لتحديد الأهداف وتوقيت الاشتباكات ونشر الأسلحة. علاوة على ذلك، يتم تفضيل HITL لأنه يمثل مخاطر سياسية أقل، ويتناسب مع قواعد المشاركة الحالية ولديه عمليات اختبار وتحقق أبسط، مما يؤدي إلى اعتماد القطاع والهيمنة.

من المتوقع أن يُظهر الاستقلال الذاتي على مستوى المهمة أسرع نمو في السوق بمعدل نمو سنوي مركب يبلغ 21.6٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المجال

تتصدر شركة Air Domain السوق لأنها توفر معلومات استخباراتية سريعة وطويلة المدى وعالية الدقة

بناءً على المجال، يتم تقسيم السوق إلى جوي وبري وبحري سطحي وتحت سطح البحر ومجالات متعددة.

سيطر القطاع الجوي على السوق في عام 2025، حيث توفر المنصات الجوية المستقلة نتائج فورية على الأرض، من خلال توفير قدرات المراقبة المستمرة والاستجابة السريعة. علاوة على ذلك، فإن العروض تتفوق على العديد من الأنظمة الأرضية والبحرية، حيث تسمح الأنظمة الجوية بالنشر السريع، وقابلية التوسع الفعالة من حيث التكلفة، والترقيات الجديدة المستندة إلى البرامج للتكيف مع التهديدات المتطورة، مما يجعلها أصولًا مهمة للعمليات العسكرية، مما يؤدي إلى إنفاق الحكومة ميزانية كبيرة على المجال الجوي، مما يؤدي إلى الهيمنة على القطاع.

في فبراير 2026، أعلنت القوات الجوية الأمريكية أنها تعمل على تسريع مبادرة الطائرات القتالية التعاونية (CCA) باستخدام البنية المرجعية الحكومية المستقلة (A-GRA) المملوكة للحكومة عبر منصات البائعين المختلفة. وهذا يؤكد اتباع نهج معياري مفتوح لدمج التحكم الذاتي ويسلط الضوء على أن المنصات الجوية المستقلة تمثل أولوية رئيسية في المستقبل القريب.

يعد Subsea هو القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 18.6٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي الطلب المتزايد على الوعي الظرفي في البيئات الصعبة إلى ISR والنمو المستمر للقطاع

استنادا إلى التطبيق، يتم تقسيم السوق إلى، ISR والمراقبة المستمرة،التدابير المضادة للألغام (MCM)والخدمات اللوجستية وإعادة الإمداد والدعم القتالي وحرب قاع البحر وحماية البنية التحتية وغيرها. سيطر قطاع ISR والمراقبة المستمرة على السوق في عام 2025، وتعزى هيمنة هذا القطاع إلى التوترات الجيوسياسية المتزايدة والحاجة إلى العمل في بيئات غير متماثلة وقاسية، مما أدى إلى تحول السوق نحو الاستخبارات والمراقبة والاستطلاع المستمر (ISR). تقوم قوات الدفاع بالترقية من الدوريات التقليدية المتقطعة إلى تقنية المراقبة المستمرة على مدار الساعة طوال أيام الأسبوع، والتي توفر اكتشافًا فوريًا للتهديدات وتتبعها وتمكين استجابة أسرع واستباقية.

وفي يوليو/تموز 2024، أعلن الناتو عن استراتيجية جديدة من خلال مديري التسليح الوطنيين. تهدف هذه الخطة إلى تحسين قوة الاستخبارات والمراقبة والاستطلاع (NISRF) التابعة لحلف شمال الأطلسي (NISRF) بقدرات إضافية تركز على تعزيز قدرات الاستخبارات والمراقبة والمراقبة والمراقبة والمراقبة (ISR) التابعة لحلف الناتو.

تعد حرب قاع البحار وحماية البنية التحتية هي القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 21.1٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تساهم الحاجة المستمرة لحماية القوة والأتمتة اللوجستية في هيمنة قطاع الجيش

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الجيش والبحرية والقوات الجوية وقوات العمليات الخاصة والأوامر المشتركة/المتكاملة ووكالات البحث والتطوير الدفاعية.

يحتل قطاع الجيوش الصدارة في عام 2025 بسبب الحجم الكبير لنشر المركبات غير المأهولة بالإضافة إلى الطائرات بدون طيار للمهام الخطيرة والمعتمدة على العمالة مثل المهام اللوجستية والاستطلاع وإزالة الألغام وغيرها. وتتعزز هذه الهيمنة أيضًا بالحاجة إلى تقليل مخاطر الجنود في البيئات الحضرية الخطرة وجهود تحديث منصات القتال البرية التقليدية كثيفة العمالة، مما يؤدي إلى هيمنة القطاع.

في أكتوبر 2024، قام فريق RIPSAW (Textron Systems، Howe & Howe، Teledyne FLIR Defense) بتسليم سيارتين نموذجيتين RIPSAW M3 إلى الجيش الأمريكي للمرحلة الأولى من المركبة القتالية الروبوتية (RCV)، برنامج النموذج الأولي للمنصة.

من المتوقع أن يُظهر قطاع الأوامر المشتركة / المتكاملة أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 20.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق منصات الدفاع المستقلة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تتصدر أمريكا الشمالية بشكل رئيسي حيث تعطي الولايات المتحدة الأولوية للاستقلال الذاتي في تصميم القوة العسكرية. تركز هذه الإستراتيجية على النشر السريع والتكامل في جميع المجالات والمشتريات الكبيرة. تتمتع المنطقة أيضًا بأنظمة قيادة وسيطرة قوية وصناعة دفاعية قوية، وتتمتع هذه الصناعة بالقدرة على وضع نماذج أولية واختبار وزيادة الإنتاج بشكل أسرع من معظم المناطق الأخرى. ونتيجة لذلك، لا تقوم منطقة أمريكا الشمالية بشراء منصات مستقلة فحسب، بل تقوم أيضًا بإنشاء نظام من السياسات والقيادة والتحكم ومسارات الاختبار والموردين الذين يتيحون نشر الاستقلالية على نطاق واسع.

في أغسطس 2023، أعلنت وزارة الدفاع الأمريكية، من خلال DIU، عن Replicator. تهدف هذه المبادرة إلى نشر عدة آلاف من الأنظمة المستقلة التي يمكن عزوها إلى جميع المجالات بحلول أغسطس 2025.

سوق منصات الدفاع المستقلة في الولايات المتحدة

واستنادًا إلى حجم أمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية 21.34 مليار دولار أمريكي في عام 2025، بزيادة بمعدل نمو سنوي مركب قدره 12.7%.

أوروبا

كان سوق أوروبا ثاني أكبر سوق في عام 2025. ومن المتوقع أن تحقق منطقة أوروبا معدل نمو سنوي مركب يبلغ 14.3٪ خلال الفترة المتوقعة. تحرز أوروبا تقدما سريعا في منصات الدفاع المستقلة، ليس من خلال شراء منصات متقدمة فحسب، بل أيضا من خلال وضع معايير للاستقلالية المتوافقة في العمليات المشتركة. مدفوعة بجهود الناتو لتحسين ISR المشترك، تزيد الحاجة إلى الاستشعار المستقل والمثابرة. بالإضافة إلى ذلك، تجري البرامج الممولة من الاتحاد الأوروبي تجارب ميدانية للتحقق من صحة الفريق الأرضي المأهول بدون طيار والتوافق عبر المجالات ومتعدد المنصات. لا تزال روسيا تتمتع بنفوذ إقليمي كبير، حيث تعمل كتهديد بالحرب الإلكترونية، والطائرات بدون طيار، والدفاع الجوي متعدد الطبقات، وكسبب للجيوش الأوروبية للتركيز على الأنظمة المنسوبة وحماية البنية التحتية تحت سطح البحر.

سوق منصات الدفاع المستقلة في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى 2.05 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 12.74% من إيرادات السوق.

سوق منصات الدفاع المستقلة في ألمانيا

وبلغت قيمة السوق الألمانية 2.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 15.05% من إيرادات أوروبا.

آسيا والمحيط الهادئ

يعد سوق آسيا والمحيط الهادئ ثالث أكبر سوق على مستوى العالم، ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 15.5٪. ويركز الطلب الإقليمي على الأمن البحري والردع متعدد المجالات، بما في ذلك الدفاع عن الجزر، والمراقبة بعيدة المدى، والاتصالات والقيادة الموثوقة. على سبيل المثال، يسلط برنامج تعزيز الدفاع الياباني الضوء على التزام البلاد بإنشاء وضع قوة متعدد المجالات من خلال دمج المجالات الفضائية والإلكترونية والكهرومغناطيسية. يتضمن هذا النهج منصات غير مأهولة ومستقلة في أدوار مثل الاستخبارات والمراقبة والاستطلاع وحماية القوة ودعم الضربات.

سوق منصات الدفاع المستقلة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق، حيث تبلغ إيراداته لعام 2025 6.39 مليار دولار، وهو ما يمثل حوالي 44.86% من مبيعات سوق آسيا والمحيط الهادئ.

سوق منصات الدفاع المستقلة في الهند

بلغت قيمة سوق الهند في عام 2025 1.84 مليار دولار أمريكي، وهو ما يمثل حوالي 12.92% من إيرادات سوق آسيا والمحيط الهادئ.

الشرق الأوسط

من المتوقع أن يكون سوق الشرق الأوسط ثالث أسرع القطاعات نمواً خلال الفترة المتوقعة، حيث ينمو بمعدل نمو سنوي مركب قدره 14.6%. يتشكل سوق الشرق الأوسط من خلال عمليات الاستحواذ السريعة والنمو الصناعي المحلي. وتقوم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية بالشراء بهدف الإنتاج المحلي. إنهم ينشئون برامج الحكم الذاتي، ويؤسسون مشاريع مشتركة، ويؤسسون التصنيع المحلي لتقليل الاعتماد على المصادر الخارجية وتحسين أوقات التسليم. هناك أيضًا تركيز قوي على الأنظمة التي تدعم أمن الحدود والسلامة البحرية وحماية البنية التحتية الحيوية.

سوق منصات الدفاع المستقلة في المملكة العربية السعودية

من المتوقع أن يكون سوق المملكة العربية السعودية أحد أكبر الأسواق في الشرق الأوسط، حيث تبلغ إيرادات عام 2025 0.91 مليار دولار أمريكي، وهو ما يمثل حوالي 23.38% من مبيعات سوق الشرق الأوسط.

سوق منصات الدفاع المستقلة في الإمارات العربية المتحدة

بلغت قيمة سوق الإمارات العربية المتحدة في عام 2025 0.75 مليار دولار أمريكي، وهو ما يمثل حوالي 19.12% من إيرادات سوق آسيا والمحيط الهادئ.

بقية العالم

أما بقية دول العالم (إفريقيا وأمريكا اللاتينية)، فتمتلك حصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب يبلغ 11.7%. يتم اعتماد منصات الدفاع المستقلة، لكنها محدودة بالميزانيات والصيانة وخطوط التدريب. يتركز الطلب على الاستقلالية العملية ومنخفضة التكلفة مثل طائرات الاستطلاع والمراقبة والاستطلاع بدون طيار، وأدوات حماية القواعد والقوافل، والاستقلالية البحرية المحددة. تتمتع أمريكا اللاتينية بمسار أكثر وضوحًا للأنظمة البحرية المستقلة المتعلقة بأمن السواحل ومهام مكافحة الألغام. نمو السوق الإفريقية مدفوع بالتهديدات الأمنية المتزايدة، والحاجة إلى المراقبة الحديثة، وارتفاع نفقات الدفاع، مع توقع نمو سنوي مركب بنسبة 10.8٪ حتى عام 2034.

سوق منصات الدفاع المستقلة في أمريكا اللاتينية

وبلغ سوق أمريكا اللاتينية 1.18 مليار دولار أمريكي، وهو ما يمثل حوالي 45.38٪ من بقية الإيرادات العالمية، في عام 2025.

سوق منصات الدفاع المستقلة في أفريقيا

بلغ سوق أفريقيا 1.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.71 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 54.62٪ من بقية مبيعات منصات الدفاع المستقلة في العالم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تساهم المنافسة بين شركات الدفاع الكبرى والشركات المرنة التي تركز على الذكاء الاصطناعي في توسيع السوق

أمريكا الشمالية هي مركز السوق. تتصدر شركات مثل Northrop Grumman Corporation وBAE Systems PLC المركبات الجوية بدون طيار التي تعمل بالذكاء الاصطناعي (UAVs) وأنظمة الأسلحة المستقلة، علاوة على ذلك، تتمتع هذه الشركات التي تتخذ من الولايات المتحدة مقراً لها بعلاقات جيدة مع الجيش الأمريكي. ونتيجة لذلك، حصلوا على عقود كبيرة وتفوقوا على منافسيهم في دمج تكنولوجيا الدفاع للكشف عن التهديدات في الوقت الحقيقي والقيادة والسيطرة.

وتشمل الشركات الرئيسية شركة BAE Systems، وNorthrop Grumman، وLockheed Martin، وRTX، وL3Harris، إلى جانب الشركات التي تركز على الحكم الذاتي مثل Anduril و General Atomics. وتلعب الشركات الأوروبية، بما في ذلك تاليس وساب، أيضًا أدوارًا مهمة في الاستقلالية البحرية. يركز السوق حاليًا على الذكاء الاصطناعي من خلال التقدم المؤكد الذي تم إحرازه في بنيات الحكم الذاتي المفتوحة. تتيح هذه البنى تكاملًا أسرع لبرامج الحكم الذاتي وبرامج الحكم الذاتي البحري المحددة التي تنتقل إلى النشر. تركز المنافسة الآن أكثر على نضج البرمجيات،حافة الذكاء الاصطناعيوالبقاء على قيد الحياة في البيئات المتنازع عليها، والاستقلالية القابلة للتطوير والتي يمكن استخدامها في مجالات الدفاع المختلفة.

قائمة الشركات الرئيسية التي تعمل في مجال الدفاع الذاتي

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- RTX (تقنيات رايثيون) (الولايات المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- بوينغ للدفاع والفضاء والأمن (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة جنرال أتوميكس لأنظمة الطيران (الولايات المتحدة)

- صناعات أندوريل (الولايات المتحدة)

- شركة Kratos Defense & Security Solutions, Inc. (الولايات المتحدة)

- AeroVironment, Inc. (الولايات المتحدة)

- Teledyne FLIR Defense (الولايات المتحدة)

- SAIC (شركة التطبيقات العلمية الدولية) (الولايات المتحدة)

- ليوناردو إس بي إيه(إيطاليا)

- مجموعة تاليس (فرنسا)

- سافران(فرنسا)

- إيرباص للدفاع والفضاء (أوروبا)

- صعب AB (السويد)

- راينميتال ايه جي(ألمانيا)

- كونجسبيرج جروبن (النرويج)

- هينسولدت ايه جي(ألمانيا)

- إلبيت سيستمز المحدودة (إسرائيل)

التطورات الصناعية الرئيسية

- فبراير 2026:قامت القوات الجوية الأمريكية بالتحقق من صحة البنية المرجعية لحكومة الحكم الذاتي المملوكة للحكومة عبر منصات CCA متعددة البائعين. تعمل هذه العملية على تعزيز نهج البنية المفتوحة، وتسريع عمليات الترقيات وتقليل تقييد البائعين للأنظمة الذاتية.

- ديسمبر 2025:منحت البحرية الملكية البريطانية، من خلال DE&S، شركة Thales عقدًا أوليًا بقيمة 13.39 مليون دولار أمريكي لإنشاء مراكز قيادة مستقلة محمولة لاصطياد الألغام. قد ينمو هذا العقد إلى حوالي 133.87 مليون دولار أمريكي مع توسع قدرات التدابير المضادة للألغام المستقلة من الجيل التالي.

- أكتوبر 2024:قامت شركة Textron Systems، وهي جزء من فريق RIPSAW، بتسليم نموذجين أوليين من RIPSAW M3 إلى الجيش الأمريكي للمرحلة الأولى من المركبات القتالية الروبوتية. يُظهر هذا التسليم التقدم المستمر في منصات القتال البرية المستقلة والروبوتية.

- يوليو 2024:أعلن حلف شمال الأطلسي (الناتو) أن مديري الأسلحة الوطنية اتفقوا على استراتيجية لتحسين قوة الاستخبارات والمراقبة والمراقبة والمراقبة (ISR) التابعة لحلف شمال الأطلسي (الناتو) من خلال قدرات إضافية. تؤكد هذه الخطوة على الحاجة المتزايدة إلى أدوات الاستخبارات والمراقبة والاستخبارات المستقلة وأدوات المراقبة المستمرة عبر الحلف.

- مارس 2024:أعلنت حكومة المملكة المتحدة عن تجارب AUKUS RAAIT كجزء من مشروع التقارب. تُظهر هذه التجارب الذكاء الاصطناعي في الوقت الفعلي وقابلية التشغيل البيني للاستشعار المستقل بين الشركاء. وهذه خطوة مهمة نحو الاستقلالية المتوافقة في الائتلافات.

- فبراير 2024:أعلنت وزارة الدفاع البريطانية عن عقد بقيمة 2.34 مليار دولار أمريكي لمدة 15 عامًا مع شركة تاليس المملكة المتحدة. يركز هذا العقد على صيانة وتحديث البحرية الملكية الرئيسيةأجهزة الاستشعاروالتوافر. وسوف تستخدم الذكاء الاصطناعي والصيانة القائمة على البيانات، مما يدعم فكرة الاستعداد المدعوم بالذكاء الاصطناعي عبر منصات الدفاع.

- أغسطس 2023:أطلقت وزارة الدفاع، من خلال DIU، جهاز Replicator. يهدف هذا المشروع إلى تقديم عدة آلاف من الأنظمة المستقلة التي يمكن عزوها إلى جميع المجالات بحلول أغسطس 2025. وهو يشير إلى تحول نحو عمليات شراء واسعة النطاق واعتماد أسرع.

- يناير 2023:أعادت وزارة الدفاع الأمريكية إصدار توجيه وزارة الدفاع رقم 3000.09 بشأن الاستقلالية في أنظمة الأسلحة. وهذا يعزز الحكم ويسلط الضوء على أهمية الحكم البشري في استخدام القوة. كما أنه يضع توقعات أكثر صرامة للتحقق والتحقق من الصحة. ستؤثر هذه التغييرات على مدى سرعة نشر أنظمة الحكم الذاتي الأعلى.

تغطية التقرير

يوفر تحليل سوق منصات الدفاع المستقلة العالمية دراسة متعمقة لحجم السوق وملف تعريف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع المنصة

|

|

حسب مستوى الحكم الذاتي

|

|

|

حسب المجال

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 69.77 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 198.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 22.42 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.0٪ خلال الفترة المتوقعة 2026-2034.

تصدرت الأنظمة الجوية غير المأهولة (UAS) السوق من حيث نوع المنصة.

إن الحاجة الملحة لتوسيع نطاق الاستقلالية الجماعية في ساحات القتال المتنازع عليها تدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق: BAE Systems، وNorthrop Grumman، وLockheed Martin، وRTX، و General Dynamics، و Boeing Defense، و L3Harris، و General Atomics، و Anduril Industries، و Kratos Defense & Security Solutions، و AeroVironment، و Teledyne FLIR Defense، و Thales، و Airbus Defense and Space، و Saab، و Rheinmetall، و Leonardo، و Safran، و Kongsberg، و Hensoldt، و Elbit Systems.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة