حجم سوق المركبات ذاتية القيادة، وتحليل الحصة والصناعة، حسب المستوى (L1 وL2 وL3 وL4 وL5)، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، والتوقعات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق المركبات ذاتية القيادة

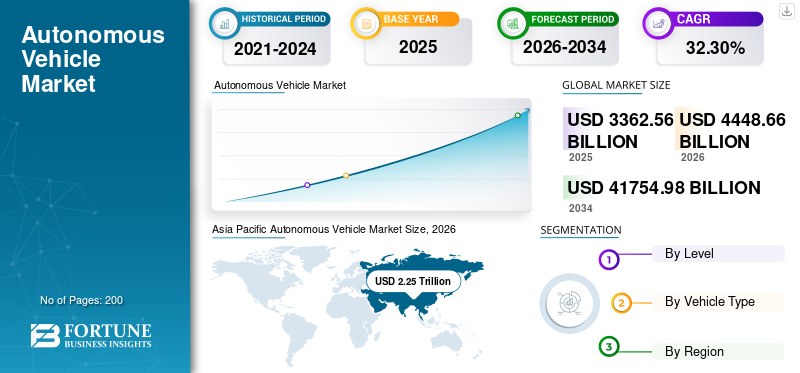

قُدر حجم سوق السيارات ذاتية القيادة العالمية بـ 3.36 تريليون دولار أمريكي في عام 2025، ومن المتوقع أن يرتفع من 4.44 تريليون دولار أمريكي في عام 2026 إلى 41.75 تريليون دولار أمريكي بحلول عام 2034، مما يدل على معدل نمو سنوي مركب قدره 32.30٪ بين عامي 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات ذاتية القيادة بحصة سوقية بلغت 52.13٪ في عام 2025.

السيارة ذاتية القيادة (AV)، والتي يشار إليها عادةً باسم مركبة ذاتية القيادة أو بدون سائق، هي نوع من المركبات القادرة على التنقل والتشغيل دون تدخل بشري. تستخدم هذه المركبات مجموعة من التقنيات وأجهزة الاستشعار المتقدمة للتعرف على بيئتها واتخاذ القرارات والتحكم في حركتها. التقدم المستمر في تقنيات الاستشعار، الذكاء الاصطناعي، ويؤدي التعلم الآلي إلى تحسين قدرات هذه الأنواع من المركبات. تلعب هذه التقنيات دورًا حاسمًا في تعزيز الإدراك وصنع القرار والسلامة العامة للأنظمة الذاتية.

تلعب التطورات المستمرة في الذكاء الاصطناعي والتعلم الآلي وتقنيات الاستشعار والاتصال دورًا محوريًا في تعزيز قدرات المركبات الذاتية القيادة. تساهم التحسينات في الإدراك وصنع القرار وموثوقية النظام بشكل عام في نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المركبات ذاتية القيادة

- حجم السوق عام 2025: 3.36 تريليون دولار أمريكي

- حجم السوق عام 2026: 4.44 تريليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 41.75 تريليون دولار أمريكي

- معدل النمو السنوي المركب: 32.30% من 2026 إلى 2034

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق السيارات ذاتية القيادة بحصة بلغت 52.13%، وحققت 1.75 تريليون دولار أمريكي في عام 2025.

- استحوذ قطاع الأتمتة L1 وL2 وL3 على أكبر حصة سوقية في عام 2022.

- استحوذ قطاع سيارات الركاب على الحصة المهيمنة في السوق العالمية في عام 2022.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.75 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.32 تريليون دولار أمريكي في عام 2026

أمريكا الشمالية

وتمتلك أمريكا الشمالية حصة سوقية كبيرة، مدعومة بتطوير الذكاء الاصطناعي المتقدم، وبرامج اختبار المركبات ذاتية القيادة، والأنظمة البيئية التكنولوجية القوية.

أوروبا

حافظت أوروبا على حضور ملحوظ في السوق، مدفوعًا بالأطر التنظيمية الداعمة وزيادة نشر المركبات ذاتية القيادة من المستوى الرابع.

نحن.

يقود اختبار المركبات المستقلة واستثمارات التنقل نمو السوق.

اليابان

الابتكار في مجال السيارات واستثمارات القيادة الذاتية يغذي نمو السوق.

اقرأ المزيد

اتجاهات سوق المركبات ذاتية القيادة

زيادة التركيز على التطبيقات التجارية للمركبات الذاتية القيادة يعزز نمو السوق

يتضمن أحد اتجاهات السوق المستمرة التركيز المتزايد على التطبيقات التجارية للمركبات الذاتية القيادة. تحول العديد من الشركات اهتمامها من سيارات الركاب البحتة إلى الحلول المستقلة للخدمات اللوجستية، وخدمات التوصيل، ومشاركة الركوب. على سبيل المثال، في ديسمبر 2022، حصلت شركة Baidu, Inc.، وهي شركة بارزة في مجال الذكاء الاصطناعي متجذرة في بنية تحتية قوية للإنترنت، على تصريح لإجراء تجارب للمركبات الذاتية القيادة على الطرق العامة الخالية من أي سائق بشري أو عامل أمان داخل السيارة.

علاوة على ذلك، أصبحت عمليات التعاون والشراكات الاستراتيجية بين شركات صناعة السيارات التقليدية، وشركات التكنولوجيا، والشركات الناشئة أكثر انتشارا، بهدف الاستفادة من نقاط القوة التكميلية وتسريع تطوير ونشر التقنيات المستقلة. ويعكس هذا الاتجاه الاعتراف بإمكانات المركبات الذاتية القيادة في تحويل مختلف الصناعات إلى ما هو أبعد من وسائل النقل الشخصية.

عوامل نمو سوق المركبات المستقلة

التقدم المستمر في تكنولوجيا المركبات الذاتية القيادة يغذي نمو السوق

أحد العوامل الرئيسية التي تدفع نمو سوق المركبات ذاتية القيادة العالمية (AV) هو التقدم المستمر في التكنولوجيا. تساهم الإنجازات في مجال الذكاء الاصطناعي وتقنيات الاستشعار والاتصال في تحسين قدرات المركبات الذاتية القيادة، مما يجعلها أكثر أمانًا وكفاءة وقابلية للتطبيق بشكل متزايد لاعتمادها على نطاق واسع. يظل الابتكار التكنولوجي قوة حاسمة تدفع نمو وتطور صناعة المركبات ذاتية القيادة.

في يونيو 2023، كشفت شركة Minus Zero، وهي شركة ناشئة تعمل في مجال الذكاء الاصطناعي، عن سيارتها المستقلة بالكامل والتي تشتمل على مجموعة مستشعرات الكاميرا. تم إنشاء مركبة مفهوم zPod المبتكرة باستخدام مفاهيم تكنولوجية، وهي الذكاء الاصطناعي المستوحى من الطبيعة (NIA) والرؤية الحقيقية الذاتية (TVA).

وبالتالي، تركز الشركات على تطوير ودمج أحدث التقنيات لإنتاج مركبات عالية التقنية وموثوقة وآمنة. ومن المتوقع أن يغذي هذا العامل نمو السوق خلال الفترة المتوقعة.

العوامل المقيدة

عدم وجود إطار تنظيمي ثابت قد يعيق نمو السوق

أحد العوامل المقيدة الرئيسية في سوق المركبات ذاتية القيادة العالمية هو الافتقار إلى أطر تنظيمية واضحة ومتسقة. يؤدي غياب اللوائح التنظيمية الموحدة عبر المناطق إلى خلق حالة من عدم اليقين والعقبات أمام نشر المركبات ذاتية القيادة على نطاق واسع. تشكل التحديات التنظيمية، بما في ذلك المسؤوليات القانونية ومعايير السلامة ومتطلبات الامتثال، عقبات كبيرة ويمكن أن تبطئ التقدم في اعتماد المركبات ذاتية القيادة. على الرغم من التقدم السريع، لا تزال المركبات ذاتية القيادة تواجه تحديات تكنولوجية. تشكل الظروف الجوية المعاكسة والبيئات الحضرية المعقدة والمواقف الفريدة وغير المتوقعة صعوبات للأنظمة الذاتية الحالية. لا يزال تحقيق الاستقلالية الكاملة في جميع سيناريوهات القيادة يمثل عقبة كبيرة.

في سبتمبر 2023، رفض حاكم كاليفورنيا جافين نيوسوم مشروع القانون الذي يفرض وجود سائقين بشريين في الشاحنات ذاتية القيادة، وهي خطوة عارضها قادة النقابات وسائقو الشاحنات الذين قالوا إنها ستحافظ على آلاف الوظائف في الولاية. يهدف التشريع الذي تم رفضه، والذي تم الإعلان عنه ليلة الجمعة، إلى منع الشاحنات ذاتية القيادة التي يزيد وزنها عن 10000 رطل (4536 كجم)، والتي تغطي المركبات من شاحنات التوصيل UPS إلى الحفارات الكبيرة الكبيرة، من العمل على الطرق العامة ما لم يرافقها سائق بشري.

تحليل تجزئة سوق المركبات ذاتية القيادة

عن طريق تحليل المستوى

التركيز على تحسين قدرات القيادة الحالية للمركبات الذاتية القيادة أدى إلى زيادة نمو قطاعات L1 وL2 وL3

من حيث المستوى، ينقسم السوق إلى L1 وL2 وL3 وL4 وL5.

استحوذت قطاعات L1 وL2 وL3 على أكبر حصة سوقية في عام 2022. والمحرك الأساسي هو تكامل التقنيات مثل أنظمة الكبح الآلية، والمساعدة في الحفاظ على المسار، والتحكم التكيفي في السرعة، مما يعزز سلامة السيارة وراحتها وتجربة القيادة الشاملة.

وينصب التركيز على تحسين قدرات القيادة الحالية بدلاً من تحقيق الاستقلالية الكاملة، مما يجعل هذه الميزات متاحة على نطاق أوسع في المركبات الحديثة، مما يغذي الطلب عليها. في سبتمبر 2023، خلال IAA Mobility 2023 في ميونيخ، كشفت Mobileye وValeo عن تحالف جديد لتوفير رادارات تصوير محددة برمجيًا ومتطورة لميزات ADAS وAD في مركبات الجيل التالي.

يعتبر قطاع L4 وL5 في مرحلة التطوير. تستكشف الحكومات والشركات التطبيقات التجارية لمستويات الأتمتة، مثل L4 وL5، ليتم دمجها في مركبات التوصيل والشاحنات. تتمتع هذه التطبيقات بإمكانية إحداث تحول في الصناعات، وتقليل تكاليف التشغيل، وزيادة الكفاءة في مجال الخدمات اللوجستية والنقل. في أغسطس 2023، أطلقت سان فرانسيسكو خدمة نقل مكوكية ذاتية القيادة، بعد أقل من أسبوع بقليل من الموافقة التنظيمية في كاليفورنيا على توسيع استخدام سيارات الأجرة الآلية على الرغم من المخاوف المتزايدة بشأن حركة المرور والسلامة.

عن طريق تحليل نوع السيارة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يساهم ظهور خدمات نقل الركاب في توسيع قطاع سيارات الركاب

بناءً على نوع السيارة، ينقسم السوق إلى قسمين فرعيين:سيارات الركابوالمركبات التجارية.

استحوذ قطاع سيارات الركاب على حصة سوقية مهيمنة من السيارات ذاتية القيادة في عام 2022. وساهم ظهور خدمات نقل الركاب ومشاركة الركوب في دمج تقنيات القيادة الذاتية في سيارات الركاب. تقوم الشركات باستكشاف واستخدام المركبات الذاتية القيادة لخدمات النقل حسب الطلب، مما يعزز تجربة الركاب بشكل عام. في يوليو 2023، حددت فولكس فاجن مبادرتها الإستراتيجية لتقديم مركبات ذاتية القيادة، أو ذاتية القيادة، مصممة لخدمات نقل الركاب وتوصيل البضائع في أوستن، تكساس، مع تحديد الإطلاق المستهدف في عام 2026.

الالمركبات التجاريةمن المتوقع أن ينمو القطاع بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. تشارك العديد من شركات النقل بالشاحنات والخدمات اللوجستية في إدخال المركبات ذاتية القيادة في قطاع النقل والخدمات اللوجستية لزيادة الكفاءة التشغيلية والسلامة.

على سبيل المثال، في يوليو 2023، قامت شركة Kodiak Robotics, Inc.، وهي شركة بارزة للنقل بالشاحنات المستقلة، بتسجيل نفسها في برنامج معايير التفتيش المعزز للمركبات التجارية التجارية (CMV) التابع لتحالف سلامة المركبات التجارية (CVSA). يتيح هذا البرنامج للشاحنات ذاتية القيادة الخضوع للتخليص المسبق لعمليات التفتيش على جانب الطريق، مما يعزز نمو السوق.

رؤى إقليمية

يتم تحليل هذا السوق عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

Asia Pacific Autonomous Vehicle Market Size, 2026 (USD Trillion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

إن وجود الشركات الرائدة في المنطقة يعزز نمو سوق آسيا والمحيط الهادئ

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 1752.74 مليار دولار أمريكي في عام 2025 و2318.88 مليار دولار أمريكي في عام 2026. وهيمن سوق آسيا والمحيط الهادئ للسيارات ذاتية القيادة على السوق العالمية في عام 2022. وتعد المنطقة قوة تصنيعية رئيسية لصناعة السيارات. إن وجود شركات صناعة السيارات وشركات التكنولوجيا الرائدة في المنطقة يعزز الابتكار ودمج ميزات القيادة الذاتية في المركبات.

على سبيل المثال، في عام 2022، وفقًا لإدارة المركبات الآلية في كاليفورنيا، من بين الشركات الأربعين المرخص لها بإجراء تجارب المركبات الآلية في كاليفورنيا، كانت هناك 10 شركات مقرها الصين، وهو ما يمثل نسبة أكبر من أي دولة أجنبية أخرى. بعد الصين، تمتلك كل من ألمانيا وإسرائيل واليابان شركتين مرخصتين في الولاية. وتنتهي في 30 نوفمبرذوبحلول عام 2022، قامت هذه الشركات التابعة للصين بتشغيل 124 مركبة آلية في كاليفورنيا، تغطي مسافة إجمالية قدرها 438379 ميلًا.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية للسيارات ذاتية القيادة على حصة كبيرة في عام 2022. وتعد أمريكا الشمالية، وخاصة الولايات المتحدة، مركزًا للابتكار التكنولوجي. تعد المنطقة موطنًا للعديد من المؤسسات التكنولوجية الرائدة والمؤسسات البحثية التي تشارك بنشاط في تطوير التقنيات، بما في ذلك أجهزة الاستشعار والذكاء الاصطناعي والاتصال. في أكتوبر 2023، استضافت أوستن ما يقرب من 125 مركبة ذاتية القيادة، وفقًا لما أوردته إدارة النقل والأشغال العامة بالمدينة.

أوروبا

استحوذ سوق أوروبا للمركبات ذاتية القيادة على حصة كبيرة في عام 2022. إن النهج الاستباقي الذي تتبعه العديد من الدول الأوروبية في إنشاء أطر تنظيمية لدعم نشر المركبات الآلية يغذي نمو السوق في المنطقة. على سبيل المثال، في يوليو 2021، سمحت ألمانيا بالمركبات ذاتية القيادة بناءً على تقنيات الأتمتة من المستوى الرابع. ويسمح القانون بمركبات ذاتية القيادة بدون سائق داخل مناطق محددة تحت "الإشراف الفني"، حيث يمكن للنسخ الاحتياطي البشري عن بعد التدخل في المواقف الحرجة.

بقية العالم

استحوذت بقية دول العالم على حصة سوقية بارزة في عام 2022. وقد أدى ظهور خدمات مشاركة الرحلات في أمريكا اللاتينية إلى زيادة الاهتمام بالمركبات ذاتية القيادة لخدمات التنقل. تستعد الشركات التي تستكشف حلول مشاركة الرحلات ذاتية القيادة لدفع نمو السوق في المنطقة.

قائمة الشركات الرئيسية في سوق المركبات ذاتية القيادة

إن الرسملة والتركيز على البحث والتطوير من قبل اللاعبين الرئيسيين في السوق يؤدي إلى تعزيز الميزة التنافسية

يقدم اللاعبون الرئيسيون في السوق مجموعة شاملة من المركبات المستقلة وخدماتها. وتستفيد هذه الشركات أيضًا من أنشطة البحث والتطوير للتركيز على تحسين التكنولوجيا. بعض اللاعبين الرئيسيين يشملون Waymo، وTesla، Inc.، وCruise (جنرال موتورز)، من بين آخرين. شركة تيسلا معروفة بالمركبات الكهربائيةولها حضور قوي في مجال القيادة الذاتية. تم تجهيز سيارات الشركة بنظام الطيار الآلي الخاص بالشركة، والذي يوفر ميزات مساعدة متقدمة للسائق ويهدف إلى تحقيق إمكانات القيادة الذاتية الكاملة.

قائمة الشركات الرئيسية لمحة:

- وايمو (الولايات المتحدة)

- شركة تسلا (الولايات المتحدة)

- كروز (جنرال موتورز) (الولايات المتحدة)

- أورورا الابتكار(نحن.)

- أبتيف(أيرلندا)

- أوبر ATG (الولايات المتحدة)

- نورو (الولايات المتحدة)

- بايدو أبولو (الصين)

- موبايل آي (إنتل) (إسرائيل)

- زوكس (أمازون)(نحن.)

- فاليو(فرنسا)

- مجموعة ياندكس للقيادة الذاتية (روسيا)

- شركة فولفو للسيارات (ألمانيا)

- هيونداي (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- أكتوبر 2023 –عقدت شركة أوبر شراكة مع Waymo، شركة السيارات ذاتية القيادة التابعة لشركة Alphabet، الشركة الأم لشركة Google. أصبحت فينيكس المدينة الافتتاحية التي قدمت فيها أوبر رسميًا إمكانية الوصول إلى سيارات Waymo ذاتية القيادة. تتولى مركبات Waymo مسؤولية توفير الرحلات المستقلة التي تقدمها Uber، ويتوافق سعر هذه الرحلات مع رحلات السيارات التقليدية التي تقدمها Uber.

- أغسطس 2023 –أعلنت شركة بايدو عن توسيع منصتها المستقلة لنقل الركاب، أبولو جو، لتشمل مطار ووهان تيانهي الدولي، مما يوسع نطاق خدمة السيارات ذاتية القيادة.

- مايو 2023–دخلت شركة Valeo وDiDi Autonomous Driving في اتفاقية تعاون واستثمار استراتيجي. من المقرر أن تستثمر شركة Valeo في DiDi Autonomous Driving، وتركز الجهود التعاونية بين الكيانين على صياغة حلول سلامة ذكية لسيارات الأجرة الروبوتية L4.

- ديسمبر 2022 –قامت شركة Apple بمراجعة أهدافها للقيادة الذاتية للسيارة الكهربائية القادمة، واختارت تأخير تاريخ الإطلاق المستهدف للمركبة لمدة عام تقريبًا حتى عام 2026.

- أكتوبر 2022 –اختارت شركة Ford متابعة تطوير تكنولوجيا القيادة الآلية ذات المستوى الأدنى داخليًا بدلاً من المشاركة مع Argo في تطوير تكنولوجيا السيارات ذاتية القيادة. التكنولوجيا المصممة للمركبات من قبل Argo تفتقر إلى عجلات القيادة أو الفرامل أو دواسات الوقود (يشار إليها باسم تقنية L4).

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 32.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المستوى

|

|

حسب نوع السيارة

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 3.36 تريليون دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 32.3٪ خلال الفترة المتوقعة (2026-2034).

حسب المستوى، سيطرت قطاعات L1 وL2 وL3 على السوق العالمية في عام 2025.

بلغ حجم سوق آسيا والمحيط الهادئ للسيارات ذاتية القيادة 2.25 تريليون دولار أمريكي في عام 2026.

إن التقدم المستمر في تكنولوجيا المركبات الذاتية القيادة يغذي نمو السوق.

بعض اللاعبين الرئيسيين يشملون Waymo، وTesla، Inc.، وCruise (جنرال موتورز)، من بين آخرين.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2026.

إن عدم وجود إطار تنظيمي ثابت يعيق نشر المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة