حجم سوق السفن المستقلة، والحصة، وتحليل الصناعة، وتحليل الحرب بين روسيا وأوكرانيا، حسب الحكم الذاتي (الأتمتة الجزئية، والحكم الذاتي الكامل، والتشغيل عن بعد)، حسب الحل (الأجهزة والبرامج)، حسب نوع السفينة (التجارية (ناقلات البضائع السائبة، والناقلات، والبضائع الجافة، والحاويات، وغيرها) والدفاع)، حسب المستخدم النهائي (ملاءمة الخط والتعديل التحديثي)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

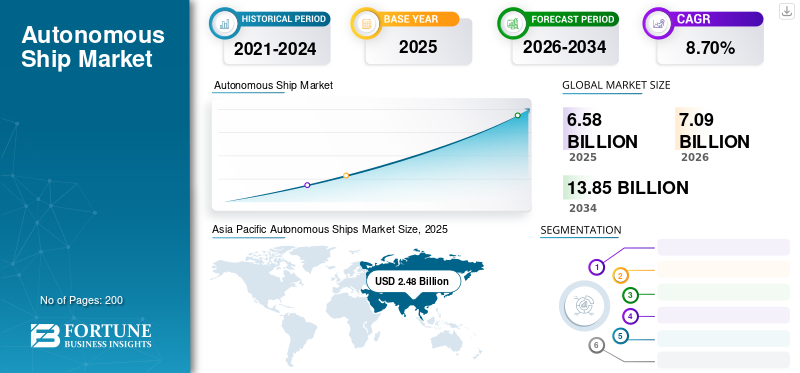

بلغت قيمة سوق السفن العالمية ذاتية القيادة 6.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 7.09 مليار دولار أمريكي في عام 2026 إلى 13.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.70٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السفن ذاتية القيادة بحصة سوقية بلغت 37.70٪ في عام 2025.

السفن ذاتية القيادة هي سفن موجهة عن بعد أو سفن آلية للغاية. هذه السفن مجهزة بأحدثإنترنت الأشياء (IoT)والتكنولوجيا، وتكنولوجيا تحليل البيانات، ومراكز المراقبة الأرضية المتصلة بشبكات النطاق العريض. تتعامل الأجهزة والبرامج المتقدمة تلقائيًا مع جميع المهام المتعلقة بعمليات السفن. توفر الأنظمة الآلية معلومات مهمة مثل مراقبة حالة المعدات، والمراقبة البيئية، والتحكم في المحرك، والتحكم في الشحن/التحميل، والتحكم في السفينة، والإرساء، وإلغاء الإرساء.

يؤدي التقدم التكنولوجي في أجهزة الاستشعار، والمحركات الكهروميكانيكية، والكاميرات، وتكنولوجيا الأقمار الصناعية إلى تحريك السفن الأوتوماتيكية عبر المحيطات دون تدخل بشري. تقوم اللجنة البحرية الدولية (CMI) والمنظمة البحرية الدولية (IMO) بالتحقيق في كيفية تناسب السفن المستقلة مع الأجندة الأخيرة للقانون البحري الدولي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

واجه القطاع البحري تحديات غير مسبوقة على مستوى العالم وسط جائحة كوفيد-19. أدت عمليات إيقاف الإنتاج وتعطل سلسلة التوريد وفترات الحجر الصحي للطاقم والموظفين إلى إعاقة نمو السوق. بسبب مرض فيروس كورونا الجديد (COVID-19)، منعت السلطات المحلية العديد من سفن البضائع والركاب من دخول الميناء. ونتيجة لذلك، بقي بعض البحارة التجاريين على متن السفينة، بينما تكبد أصحاب السفينة تكاليف إضافية بسبب إقامتهم الطويلة في المياه الإقليمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق السفن المستقلة العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 6.58 مليار دولار أمريكي

- حجم السوق عام 2026: 7.09 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.85 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.70% من 2026 إلى 2034

الحصة السوقية

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق السفن ذاتية القيادة في عام 2025 بحصة بلغت 37.70% بقيمة 2.48 مليار دولار أمريكي. وتعتمد ريادة المنطقة على التجارة البحرية القوية، والاستثمارات الحكومية الكبيرة في تكنولوجيا السفن الذكية، والاعتماد السريع لأتمتة السفن القائمة على الذكاء الاصطناعي وإنترنت الأشياء.

- حسب نوع التحكم الذاتي، من المتوقع أن يُظهر القطاع المستقل بالكامل أعلى نمو خلال فترة التوقعات، مدعومًا بالتقدم في برامج الملاحة، وتقليل أوقات التسليم، وتقليل الأخطاء البشرية.

أبرز المعالم القطرية

- الولايات المتحدة: يتسارع سوق السفن ذاتية القيادة في الولايات المتحدة بسبب الاستثمارات واسعة النطاق لوزارة البحرية في السفن السطحية غير المأهولة وعقود الدفاع الاستراتيجية التي تركز على الأنظمة البحرية التي تعتمد على الذكاء الاصطناعي.

- كوريا الجنوبية: بدعم من التمويل الحكومي، تتصدر كوريا الجنوبية أنظمة الملاحة الذكية ومنصات السفن المتكاملة لتعزيز الوعي الظرفي والسلامة.

- المملكة المتحدة: تعد المملكة المتحدة مركزًا للابتكار البحري المستقل، وتعمل بنشاط على تطوير سفن دورية ومراقبة تعمل بالذكاء الاصطناعي لتطبيقات الدفاع البحري.

- اليابان: الحذر التنظيمي يحد من عمليات النشر المستقلة بالكامل؛ ومع ذلك، تواصل الدولة الاستثمار في الأنظمة شبه المستقلة للشحن التجاري بموجب إرشادات صارمة للأمن السيبراني.

- الصين: أدت الاستثمارات الواسعة النطاق التي تقودها الدولة والاهتمام العسكري في مجال الطاقة البحرية المستقلة إلى جعل الصين مساهمًا رئيسيًا في توسع السوق الإقليمية والعالمية.

- الهند: يؤدي التحديث البحري في إطار مبادرة SPRINT والتعاون مع شركات الدفاع الخاصة الناشئة إلى تعزيز تكامل أنظمة السفن غير المأهولة للدفاع الوطني.

تأثير الحرب بين روسيا وأوكرانيا

أثرت الحرب الروسية الأوكرانية بشكل إيجابي على نمو السوق بسبب الطلب المتزايد على المنتج

وتحظى السفن ذاتية التحكم بجاذبية القوات البحرية لأنها توفر العديد من المزايا مقارنة بالسفن التقليدية المأهولة، وقد طورت العديد من الدول أو جربت السفن ذاتية التحكم في السنوات الأخيرة. لقد استثمرت الولايات المتحدة بكثافة وطورت خطة استراتيجية للحصول على "مركبات غير مأهولة" متوسطة وكبيرة وكبيرة جدًا للعمليات السطحية وتحت سطح البحر. لا تريد القوات البحرية الأخرى أن تتخلف عن الركب وتعمل بقوة على تطوير قدرات الحكم الذاتي بدون طيار. وتشمل هذه الصين والمملكة المتحدة وكوريا الجنوبية واليابان وسنغافورة وأستراليا وغيرها.

على سبيل المثال، في سبتمبر 2022، استخدمت أوكرانيا بنجاح "طائرة بدون طيار" ذاتية الدفعقواربفي هجوم واسع النطاق على البحرية الروسية في سيفاستوبول، شبه جزيرة القرم. لقد كانت لحظة محورية غيرت مستقبل الحرب البحرية. في حين تم نشر سفن مستقلة من قبل، فهذه هي المرة الأولى التي يتم فيها نشر العديد من السفن المستقلة المسلحة في وقت واحد مع طائرات بدون طيار للقيام بعمليات بحرية هجومية ضد أهداف عسكرية بنجاح.

تضررت عدة سفن روسية في الهجوم، وبحسب ما ورد اخترقت سفينة USV دفاعات الميناء وألحقت أضرارًا بالسفن في المراسي المحمية. سيؤدي هذا التطور إلى إعادة التفكير في دور السفن غير المأهولة في الدفاع عن الموانئ للدفاع ضد العمليات البحرية العدوانية ومثل هذه الهجمات.

اتجاهات سوق السفن المستقلة

الاختراعات التكنولوجية في برامج الملاحة البحرية لدفع نمو السوق

في السنوات الأخيرة، توصل عدد من اللاعبين في السوق إلى حلول لتحسين الأمن البحري. من المتوقع أن يكون نمو السوق مدفوعًا باعتماد التقنيات المتقدمة مثل الذكاء الاصطناعي والواقع المعزز والأنظمة الملاحية. على سبيل المثال، في ديسمبر 2023، حصلت شركة Serco Inc.، وهي شركة تقدم خدمات احترافية وتكنولوجية وهندسية وإدارية، على عقد اختبار وتقييم أنظمة التحكم الذاتي والمركبات لدعم قسم الهندسة والهندسة البحرية التابع لمركز الحرب السطحية البحرية في كارديروك (NSWCCD). شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق السفن ذاتية القيادة من 1.96 مليار دولار أمريكي في عام 2022 إلى 2.12 مليار دولار أمريكي في عام 2023.

عوامل نمو سوق السفن المستقلة

زيادة الاستثمارات في تطورات تكنولوجيا السفن المتقدمة لتعزيز نمو السوق

تعمل زيادة الاستثمارات في التكنولوجيا المتطورة من قبل مختلف البلدان على تسريع نمو السوق. تساعد القيادة الذاتية على تقليل الاصطدامات في البحر، والعمل لساعات طويلة دون تشتيت الانتباه، وزيادة كفاءة استهلاك الوقود، وأداء المهام الحرجة.

على سبيل المثال، في أكتوبر 2021، تم تمويل مشروع السفينة ذاتية القيادة من قبل كوريا الجنوبية. تم تضمين نظام قادر على الملاحة الذكية، والاصطدام، ومنع الحوادث، ومنصة متكاملة لإدارة النظام، واتخاذ القرار، والوعي الظرفي في المشروع.

سيكون نمو السوق العالمية مدفوعًا بنشر تقنيات مثل الذكاء الاصطناعي وإنترنت الأشياء (IoT) وتحليلات البيانات الضخمة.

تطوير السفن ذاتية القيادة من الجيل التالي المتقدمة تقنيًا يقود نمو السوق

تُحدث السفن المستقلة ثورة في الصناعة البحرية من خلال تقديم تقنيات وعمليات ونماذج أعمال جديدة لديها القدرة على تغيير الطريقة التي تعمل بها السفن تقليديًا. يعد تحسين كفاءة وأمن السفينة والعمليات المستندة إلى البيانات بالإضافة إلى القدرات المحسنة من بين مزايا هذه السفن. ولذلك، فإن التطوير المتزايد لسفن الجيل القادم سوف يسرع نمو السوق. على سبيل المثال، في نوفمبر 2023، أطلقت وزارة البحرية الأمريكية، قيادة الأنظمة البحرية البحرية، NAVSEA، عملية لاستكشاف ما يمكن القيام به لتطوير سفينة سطحية كبيرة مستقلة، LUSV، من خلال دعوة المشاركين في الصناعة.

العوامل المقيدة

التهديدات المرتبطة بالأمن السيبراني تعيق نمو سوق السفن المستقلة

واجهت صناعة الشحن تغيرات مستمرة بسبب رقمنة السفن وأتمتتها. تشتمل البنية التحتية للسفن المستقلة على مجموعة من الأنظمة الكهروميكانيكية والبرامج والأجهزة المتكاملة للغاية التي تشكل شبكات الكمبيوتر. إن الرقابة والتشبيك بين السفن الحديثة وأجهزة الكمبيوتر في الموانئ والمحطات وشركات الشحن وأحواض بناء السفن تعيق أمن المعلومات، وهو أكثر عرضة للهجمات السيبرانية والقرصنة. تؤدي زيادة الرقمنة والتحديث إلى هجمات إلكترونية تؤثر على نمو السوق بشكل عام.

على سبيل المثال، لا تسمح اللوائح في اليابان للسفن ذاتية القيادة بالكامل بالعمل دون وجود أشخاص على متنها. تعد هذه اللائحة التي اتخذتها حكومة اليابان قرارًا مهمًا نظرًا لأن التهديدات السيبرانية المحتملة لم يتم تقييمها ومعالجتها بشكل شامل، نظرًا لوجود معلومات محدودة حول البنية العامة لنوع السفن المستقلة.

تحليل تجزئة سوق السفن المستقلة

عن طريق تحليل الحكم الذاتي

قطاع السفن ذاتية القيادة بالكامل سيشهد أعلى نمو من 2024 إلى 2032 بسبب الطلب المتزايد

بناءً على الاستقلالية، يتم تصنيف السوق إلى أتمتة جزئية، وتشغيل عن بعد، واستقلالية كاملة. وفي عام 2023، استحوذ القسم الذي يتم تشغيله عن بعد على الحصة الأكبر. يتم تشغيل السفينة التي يتم تشغيلها عن بعد من مركز بعيد، مما يسمح بتوجيه السفينة من نقطة مراقبة أو مكان آمن. من المتوقع أن يمتلك القطاع الذي يتم تشغيله عن بعد حصة 51.40٪ في عام 2026.

على سبيل المثال، في سبتمبر 2020، أطلقت شركة الخدمات البحرية SeaOwl خدمتها الجديدة التي تعمل بالطاقة عن بعد في البحر (ROSS).

ومن المتوقع أن يكون أعلى نمو للقطاع المستقل بالكامل خلال الفترة قيد النظر. إن فوائد انخفاض أوقات التسليم، وتقصير مكالمات الموانئ، وتكاليف التشغيل الرخيصة، وعدم وقوع حوادث ناجمة عن خطأ بشري، وانخفاض أسعار الشحن هي العوامل التي تؤدي إلى هذه الزيادة.

[كاكركتFQb]

عن طريق تحليل الحل

يحظى قطاع الأجهزة بالحصة الأكبر بسبب الاستخدام المتزايد لأنظمة الملاحة الآلية وأجهزة الاستشعار المتقدمة

بناءً على الحل، يتم تقسيم السوق إلى أجهزة وبرامج. تم تعيين قطاع الأجهزة لحساب كبيرحصة 57.96% في عام 2026. ويعزى هذا النمو إلى الاعتماد المتزايد على مكونات الأجهزة مثل أجهزة الاستشعار وأجهزة تتبع نظام تحديد المواقع العالمي (GPS) وأنظمة الملاحة الآلية وأنظمة الدفع والأنظمة المساعدة وغيرها.

سيُظهر قطاع البرمجيات أعلى نمو بسبب الطلب على الحلول البرمجية المتقدمة للعمليات المستقلة خلال فترة التوقعات. في يناير 2020، أطلقت شركة Robosys Automation Limited أحدث إصدار من Voyager 100. وهو برنامج ذكاء اصطناعي يسمح لحراس مراقبة الجسور بالتحكم في السفن وتحسين السلامة.

حسب تحليل نوع السفينة

القطاع التجاري يشهد أعلى مستويات النمو بسبب الطلب المتزايد على الجيل القادم من سفن الشحن

حسب نوع السفينة، يتم تصنيف السوق إلى تجاري ودفاعي. وينقسم القطاع التجاري إلى ناقلات البضائع السائبة والناقلات والبضائع الجافة والحاويات.

ومن المتوقع أن يحتفظ القطاع التجاري بحصة كبيرة تبلغ 79.98% في عام 2026. ويعزى هذا النمو إلى زيادة السياحة والتجارة البحرية الدولية. ووفقا للغرفة الدولية للشحن، بلغت القيمة الإجمالية لتجارة صناعة الشحن العالمية السنوية 14 تريليون دولار أمريكي في عام 2019.

من المتوقع أن يُظهر قطاع الدفاع نموًا كبيرًا بسبب الطلب المتزايد من القوات البحرية على دوريات الحدود ونقل القوات العسكرية وغيرها. على سبيل المثال، في يناير 2023، قدمت شركة Austal Limited مستقبلًا ماليًا قويًا من خلال عقد في مرحلة مبكرة يمكن أن يتجاوز 108 مليون دولار أمريكي، بما في ذلك العمل على سفينة دورية مستقلة للبحرية الملكية الأسترالية (RAN).

عن طريق تحليل المستخدم النهائي

يهيمن قطاع الخطوط الملائمة على السوق بسبب زيادة الإنفاق على الدفاع البحري

بواسطة المستخدم النهائي، يتم تقسيم السوق إلى خط مناسب وتحديثي. ومن بين هذه السفن، يمتلك قطاع Line Fit أعلى حصة سوقية للسفن ذاتية القيادة بنسبة 80.34٪ في عام 2026. ويرجع النمو إلى زيادة الاستثمارات من قوات الدفاع البحرية وتنامي التجارة البحرية الدولية. إن شراء السفن المتقدمة بسبب تنامي السياحة يدفع النمو القطاعي.

على سبيل المثال، في يناير 2023، وقعت البحرية الهندية اتفاقية مع شركة Sagar Defense Engineering Pvt. للمساعدة في الحصول على أسطول من القوارب المسلحة المستقلة في إطار مبادرة "SPRINT"، التي تهدف إلى تشجيع تطوير واستخدام تكنولوجيا الدفاع المحلية من قبل الشركات المحلية.

سيشهد قطاع التحديث نموًا ملحوظًا خلال فترة التوقعات. تعمل الترقيات المتزايدة وبرامج التحديث ومعايير الطاقة والانبعاثات التنظيمية المتغيرة على دفع نمو السوق.

رؤى إقليمية

تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

[آيكسسفبثزنا]

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 2.48 مليار دولار أمريكي، وهو ما يمثل 37.70٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.68 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق إلى التنمية الاقتصادية السريعة في المنطقة وتنامي التجارة البحرية. وفقًا لمراجعة النقل البحري لعام 2022 التي أجراها الأونكتاد، ظلت منطقة آسيا والمحيط الهادئ مركزًا حاسمًا لمناولة البضائع البحرية في العالم في عام 2021، حيث تمثل 42٪ من الصادرات و64٪ من الواردات. ومن المتوقع أن يصل سوق اليابان إلى 0.574 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.687 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.288 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 1.54 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.30% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.64 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية نموًا كبيرًا بسبب زيادة الاستثمار في تطوير السفن التجارية والدفاعية المتقدمة. يؤدي نمو الشحن في الولايات المتحدة ووجود شركات كبرى مثل IBM Corporation وGE وNorthrop Grumman وHoneywell International Inc. وغيرها إلى دفع نمو السوق.

- ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.254 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 1.65 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.00٪، ومن المتوقع أن تصل إلى 1.78 مليار دولار أمريكي في عام 2026. وخلف هذا النمو هناك زيادة الاستثمارات في تطوير مشاريع السفن المتقدمة من مختلف الدول الأوروبية، مما يدفع نمو السوق. في يناير 2020، منح برنامج الأبحاث الأوروبي Horizon 2020 مبلغ 22 مليون دولار أمريكي لمشروع مشاة البحرية المستقلة الذي طورته المجموعة البحرية النرويجية. يساهم اللاعبون الرئيسيون مثل ABB وFugro وKongsberg Maritime وRolls-Royce Plc وغيرهم في نمو السوق الإقليمية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.525 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل السوق الألماني إلى 0.378 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 0.92 مليار دولار أمريكي في عام 2025، لتستحوذ على 13.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.99 مليار دولار أمريكي في عام 2026. ويظهر باقي العالم نموًا معتدلًا بين عامي 2024 و2032. ويرجع هذا النمو إلى زيادة الإنفاق البحري لدول الشرق الأوسط. وفي عام 2019، قامت شركة Unique Group بتطوير سفينة Uni-Cat في دولة الإمارات العربية المتحدة للاستكشاف بدون طيار في المياه الضحلة. تقوم الشركة بتصميم ودمج أجهزة الاستشعار المستقلة وتكنولوجيا الاتصالات الخاصة بالسفينة.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تطوير التقنيات المتقدمة للجيل القادم من السفن المستقلة

يركز اللاعبون العاملون في هذه الصناعة على توسيع الأعمال من خلال تطوير سفن وأنظمة الجيل التالي. في أكتوبر 2022، أعلنت شركة Kongsberg Maritime عن عقد توريد لـ HUGIN Enduranceمركبة ذاتية القيادة تحت الماء (AUV)تم منح النظام لشريك لم يكشف عنه. إن HUGIN Endurance عبارة عن مركبة AUV طويلة المدى مصممة للعمليات من الأرض إلى الشاطئ. وهو العضو الرئيسي في عائلة HUGIN AUV، حيث يبلغ قطره 1.2 مترًا، وطوله حوالي 11 مترًا، ووزنه حوالي 7000 كجم.

قائمة أفضل شركات السفن المستقلة:

- ايه بي بي (سويسرا)

- أسيلسان إيه.ش. (ديك رومى)

- بي أيه إي سيستمز (المملكة المتحدة)

- فوجرو (هولندا)

- جنرال إلكتريك(نحن.)

- شركة هانيويل الدولية (الولايات المتحدة)

- كونجسبيرج جروبن البحرية(النرويج)

- L3 ASV (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- رولز رويس بي إل سي (المملكة المتحدة)

- سيمنز للطاقة (ألمانيا)

- وارتسيلا (فنلندا)

- شركة مارين تكنولوجيز ذ.م.م (الولايات المتحدة)

- مجموعة أولستين ASA (النرويج)

- ميتسوي (اليابان)

- شركة Sea Machines Robotics Inc.(نحن.)

- شركة نيبتيك تكنولوجيز (كندا)

التطورات الصناعية الرئيسية:

- مايو 2023 – عقدت L3Harris Technologies شراكة مع BigBear.ai لتوفير سفن سطحية متقدمة مستقلة (ASVs) وذكاء اصطناعي (AI) لبرامج الدفاع البحري الحالية والمستقبلية. وبموجب الاتفاقية، سيتم دمج نظام ASView الخاص بـ L3Harris مع تقنية الرؤية الحاسوبية التنبؤية الخاصة بـ BigBear.ai لتحديد السفن وتصنيفها بشكل أفضل، وتحسين الوعي الظرفي، ودعم المهام الجماعية المأهولة وغير المأهولة.

- مارس 2023- وقعت شركة Samsung Heavy Industries Co. (SHI) وKongsberg Maritime (KM) اتفاقية مشروع تطوير مشترك (JDA) لتصميم ناقلة غاز طبيعي مسال 174K مستقلة من الجيل التالي تستخدم جهاز تحكم عن بعد مستقل وتكنولوجيا منخفضة الانبعاثات.

- فبراير 2023- حصلت شركة Lloyd's Register Unmanned Marine Systems على شهادة القارب الصلب القابل للنفخ (RIB) من شركة BAE Systems Autonomous Pacific 24 (AP24). تم تطوير AP24 RIB للبحرية الملكية بواسطة شركة BAE Systems بتمويل من برنامج NavyX Autonomy and Lethal Accelerator، الذي يهدف إلى تقديم تكنولوجيا جديدة بسرعة.

- يوليو 2022- وقعت شركة Fugro عقدًا مع شركة Kooiman Engineering وVan Oossanen Naval Architects لتطوير Blue Prism، وهي سفينة سطحية غير مأهولة من الجيل التالي (USV)، مصممة خصيصًا للبيئات الساحلية والبحرية. يجمع تصميم Blue Prism بين البصمة الكربونية المنخفضة للغاية وإمكانيات جمع البيانات الشاملة

- أغسطس 2022- تقوم البحرية الأمريكية باختبار أول سفينة ذاتية التحكم كاملة الحجم. أضافت البحرية الأمريكية قدرة ملاحية مستقلة إلى سفينة أخرى، وهي سفينة النقل السريع الاستكشافية المستقبلية من طراز Spearhead USNS Apalachicola (EPF 13) لقيادة النقل البحري العسكري. اختبرت الخدمة أنظمة التحديث الذاتي والنماذج الأولية المستقلة لهذا الغرض. ومع ذلك، سيكون هذا أول هيكل مرقم حقيقي في البحرية الأمريكية مع استقلالية مدمجة على متن السفينة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 8.70% خلال الفترة من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالحكم الذاتي

|

|

بالحل

|

|

|

حسب نوع السفينة

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 6.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.85 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.70٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن تكون الأجهزة الموجودة في قطاع الحلول هي القطاع الرائد في هذا السوق خلال فترة التوقعات.

KONGSBERG هي الشركة الرائدة في السوق العالمية.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة