حجم سوق السفن البحرية والمقاتلات السطحية، والحصة، وتحليل الصناعة، وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب نوع السفينة (المدمرات، والطرادات، والغواصات، والسفن البرمائية، والفرقاطات، والسفن المساعدة، وغيرها)، حسب النظام (نظام المحرك البحري، نظام إطلاق الأسلحة، نظام الاستشعار، نظام التحكم، النظام الكهربائي، النظام المساعد، ونظام الاتصالات)، حسب الحل (Line Fit and Retro Fit)، حسب التطبيق (البحث والإنقاذ، العمليات القتالية، وعمليات MCM، والعمليات الساحلية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

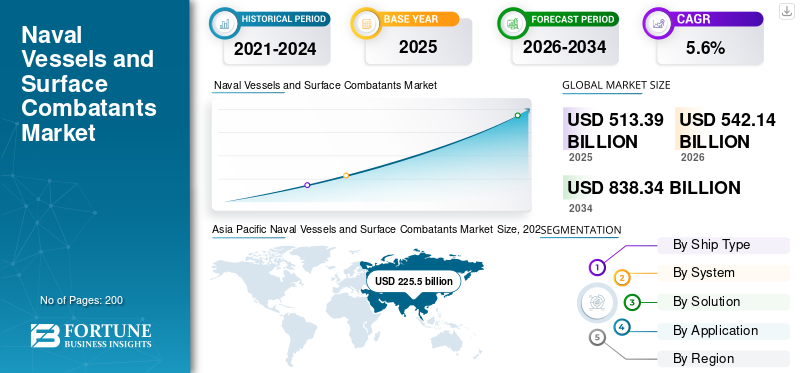

يبلغ حجم السوق العالمية للسفن البحرية والمقاتلات السطحية 513.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يتوسع من 542.14 مليار دولار أمريكي في عام 2026 إلى 838.34 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السفن البحرية والمقاتلات السطحية بحصة سوقية بلغت 43.92٪ في عام 2025.

تستخدم القوات البحرية السفن الحربية في العمليات البحرية في ساحة المعركة. وهي تشمل أنظمة إطلاق الطوربيد المضادة للغواصات، وقاذفات الصواريخ، وقاذفات الصواريخ العمودية، وأنظمة التسليح الأخرى. إن زيادة استخدام المراقبة وجمع المعلومات والاتصالات والتكنولوجيا (ICT) في السفينة البحرية يدفع نمو السوق. في 25 أبريل 2021، قامت الصين بتشغيل ثلاث سفن حربية رئيسية، ومدمرة كبيرة، وسفينة هجومية برمائية، وغواصة صاروخية باليستية تعمل بالطاقة النووية. تعد التكنولوجيا سريعة التطور في أنظمة الأسلحة وأجهزة الاستشعار المسؤولة عن استبدال الأنظمة التقليدية عاملاً مهمًا يؤثر على نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب بين روسيا وأوكرانيا

الصراع المستمر بين روسيا وأوكرانيا يزيد من أهمية السفن البحرية في دفع نمو السوق عالميًا

أثرت الحرب المستمرة بين روسيا وأوكرانيا بشكل كبير على سوق السفن البحرية والمقاتلات السطحية، خاصة في تلك المنطقة. وبما أن كلا الجانبين يهدفان إلى تعزيز قدراتهما البحرية، فإن هذا الصراع يزيد من الطلب على السفن الحربية والمعدات ذات الصلة.

علاوة على ذلك، تعمل روسيا على زيادة وجودها البحري في منطقة البحر الأسود، واستثمرت بكثافة في أسطولها البحري مؤخرًا. وقد شمل ذلك تطوير ونشر السفن الجديدة، بالإضافة إلى تحديث السفن الحالية. على سبيل المثال، في 29 نوفمبر 2022، نشرت روسيا اثنتي عشرة سفينة حربية في البحر الأسود، بما في ذلك سفينة واحدة مجهزة بثمانية صواريخ كاليبر. بالإضافة إلى ذلك، تعمل روسيا على تطوير تقنيات وأنظمة أسلحة جديدة لسفنها البحرية، بما في ذلك الصواريخ التي تفوق سرعتها سرعة الصوتمركبات تحت الماء بدون طيار. بالإضافة إلى ذلك، في مارس 2023، خططت روسيا لتجهيز بعض السفن البحرية بصواريخ كاليبر. وقال خبير في السياسة البحرية إن هذا السلاح سيكون ذا أهمية متزايدة في تسليح البلاد لأسطولها.

كان للصراع تأثير سلبي على البحرية. كان للعقوبات التي فرضها المجتمع الدولي، أو الدول الغربية على وجه التحديد، على روسيا تأثير مادي على صناعة الدفاع في البلاد، مما قلل من قدرتها على بناء السفن وصادرات السفن. علاوة على ذلك، فإن الصراع يجعل من الصعب على أحواض بناء السفن في أوكرانيا الحصول على موارد جديدة لبناء السفن، حيث أن العديد منها في المناطق الخاضعة حاليا لسيطرة روسيا.

نظرة عامة على السوق العالمية للسفن البحرية والمقاتلات السطحية

حجم السوق والتوقعات

- حجم السوق عام 2025: 513.39 مليار دولار أمريكي

- حجم السوق عام 2026: 542.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 838.34 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.6% خلال الفترة 2026-2034

الحصة السوقية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق السفن البحرية والمقاتلات السطحية بحصة بلغت 43.92% في عام 2025، مدفوعة بارتفاع ميزانيات الدفاع وبرامج تحديث الأسطول والمشتريات الرئيسية من الصين والهند وكوريا الجنوبية.

- ومن المتوقع أن تكون المدمرات هي أسرع أنواع السفن نموًا، مدعومة بقدرات متعددة المهام في العمليات البحرية الهجومية والدفاعية.

- تمتلك أنظمة المحركات البحرية أعلى حصة من النظام، ويعزى ذلك إلى الطلب المتزايد على حلول الدفع والكفاءة المتقدمة في السفن الحربية من الجيل الجديد.

أبرز المعالم القطرية

- الصين: توسع بحري كبير بشراء فرقاطات وغواصات ومدمرات صواريخ؛ وجود كبير في البحر الأسود والاستثمار في السفن الحربية المجهزة بالصواريخ التي تفوق سرعتها سرعة الصوت.

- الهند: مبادرات بناء السفن المحلية مثل INS Vikrant والعقود مع Cochin Shipyard وL&T لسفن الصواريخ وسفن الدوريات من الجيل التالي.

- الولايات المتحدة: أكبر مخصصات ميزانية الدفاع؛ عقود مع هنتنغتون إنغالز وأوستال الولايات المتحدة الأمريكية ورايثيون تكنولوجيز لسفن هجومية برمائية وتحديثات للمدمرات.

- أوروبا: حضور قوي لشركة BAE Systems وNaval Group وThyssenKrupp يقود التحديث وسط التوترات بين روسيا وأوكرانيا وتعزيز التعاون البحري لحلف شمال الأطلسي.

أحدث الاتجاهات

زيادة الطلب على تكنولوجيا الطباعة ثلاثية الأبعاد لأشكال السفن المعقدة لتمكين نمو السوق

الطباعة ثلاثية الأبعاديستخدم لبناء السفن البحرية المعقدة وهندسة المقاتلات السطحية. تعمل الطابعات ثلاثية الأبعاد المتقدمة على إنشاء أجزاء معقدة مثل الأنابيب المعدنية والأسطوانات والألواح المعدنية والأشكال المنحنية والمرتفعة للسفينة الحربية. على سبيل المثال، في يناير 2021، طورت Naval Group مروحة معدنية بالكامل مطبوعة ثلاثية الأبعاد لسفينة تابعة للبحرية الفرنسية. انضمت السفينة إلى هذا الجيل الجديد من المروحة في جميع مهام عملياتها منذ أن تم إحضارها على متن صائدة الألغام الثلاثية. تعد هذه المروحة بمثابة استغلال تكنولوجي بامتدادها البالغ 2.5 متر والمدعومة بخمس شفرات يبلغ وزنها 200 كجم.

إن التطوير السريع للمنتج، والقوالب السريعة ذات التجاويف، والإصلاح الفوري، يقلل من الأخطاء البشرية الناتجة عن تفسير رسومات الآلة المعقدة، والإنتاج منخفض التكلفة هو السمة الرئيسية لتكنولوجيا الطباعة ثلاثية الأبعاد. على سبيل المثال، في مارس 2023، خططت البحرية الأمريكية للسماح للبحارة بإنشاء قطع غيار للسفن في البحر، ودراسة كيفية استخدام تكنولوجيا الطباعة ثلاثية الأبعاد. اختبرت البحرية الطابعات ثلاثية الأبعاد على متن سفنها بالإضافة إلى الاختبار الذي أجرته سفينة إسيكس الأمريكية في مناورات حافة المحيط الهادئ في يوليو 2022، والذي سمح للبحارة بإنشاء قطع غيار للمكونات التالفة أو المفقودة بدلاً من انتظار سلسلة التوريد القائمة.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق السفن البحرية والمقاتلات السطحية من 225.5 مليار دولار أمريكي في عام 2025 إلى 238.12 مليار دولار أمريكي في عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

التطورات التكنولوجية المختلفة في السفن البحرية والمقاتلات السطحية لمساعدة نمو السوق

توفر التقنيات المتقدمة في السفن البحرية عمليات بحرية آمنة وفعالة. إن إدخال تقنيات الجيل التالي مثل الدفع الكهربائي المتكامل والسفن التي تعمل بالطاقة الشمسية وطاقة الرياح وزيادة مواد ورق البوكي يدفع نمو السوق. علاوة على ذلك، فإن حوالي 67% من عمليات الإنتاج الخاصة بهم تستخدم الأنظمة الآلية. يؤدي الاستخدام المتزايد للروبوتات إلى تحسين معدل الإنتاج في صناعة بناء السفن. تقوم روبوتات بناء السفن بتنفيذ مهام الرفع الثقيل واللحام والتفجير والطلاء وغيرها من المهام في أحواض بناء السفن. علاوة على ذلك، فإن التقدم التكنولوجي المتزايد في نظام الدفع البحري من قبل مختلف اللاعبين الرئيسيين والدول الناشئة يتوقع نمو السوق. على سبيل المثال، في مايو 2023، أعلنت وكالة الأبحاث والابتكار التابعة لوزارة الدفاع الأمريكية (DARPA) عن برنامج مدته 42 شهرًا لتطوير نظام دفع تحت الماء باستخدام محرك مغناطيسي هيدروديناميكي (MHD) بدون أي أجزاء متحركة تدفع القوارب والسفن بصمت بالتيار الكهربائي والمغناطيس.

تزايد الاعتماد على المحركات التي تعمل بالغاز الطبيعي المسال في السفن البحرية لتعزيز نمو السوق

يُستخدم الغاز الطبيعي المسال (LNG) في السفن البحرية والمقاتلات السطحية. في محركات الغاز الطبيعي المسال، يتم تقليل انبعاث ثاني أكسيد الكربون بنسبة 20% مقارنة بمحركات الديزل التقليدية. ويبلغ أكسيد الكبريت (SOX) صفرًا تقريبًا، وتنخفض انبعاثات أكسيد النيتروجين (NOX) بنسبة 90%. علاوة على ذلك، في يناير 2023، خفض الغاز الطبيعي المسال الغازات الدفيئة بنسبة تصل إلى 21% طوال دورة الحياة بأكملها، مما أدى إلى دفع نمو السوق. على سبيل المثال، في يناير/كانون الثاني 2023، بدأت ثاني أكبر شركة لبناء السفن في اليابان، وهي شركة جابان مارين يونايتد (JMU)، في بناء السفن التي تعمل بالغاز الطبيعي المسال، والتي تعتبر تقنية انتقالية للقطاع الذي ترغب في إزالة الكربون منه بالكامل. تهدف شركة Japan Marine United (JMU) إلى استغلال التكنولوجيا المسؤولة بيئيًا لتلبية الطلب في ظل المنافسة المتزايدة مع الصين وكوريا الجنوبية.

العوامل المقيدة

ارتفاع تكلفة تطوير السفن البحرية والمقاتلات السطحية يعيق نمو السوق

تعد تكلفة التطوير المرتفعة لبناء المقاتلات السطحية عاملاً رئيسياً يعيق نمو السوق. تشمل السفن البحرية أنظمة استشعار باهظة الثمن، وأنظمة إطلاق الأسلحة، وأنظمة مساعدة، وأنظمة اتصالات، ونظام إدارة القتال. تعد التقنيات سريعة التغير في أنظمة إطلاق الأسلحة وأجهزة الاستشعار مسؤولة عن استبدال النظام التقليدي. ولذلك، فإن التكلفة العالية لبناء السفن الحربية البحرية تعيق نمو السوق. علاوة على ذلك، مع زيادة تأخيرات الصيانة وتكاليفها، تتلقى السفن البحرية ساعات أقل للتبخير. وفقًا لتقرير مكتب المحاسبة الحكومية، ارتفعت تكاليف التشغيل والدعم وساعات الدفع التي تعمل فيها السفن أو التدريب فيها خلال عام 2021 بنحو 2.5 مليار دولار أمريكي على Ten10 فئات السفن.

التقسيم

حسب تحليل نوع السفينة

تزايد الحاجة إلى المدمرات للقيام بمهام متعددة للأغراض الهجومية والدفاعية لاكتساب الزخم خلال الفترة 2023-2030

بناءً على نوع السفينة، يتم تقسيم السوق إلى مدمرات وطرادات وغواصات وسفن برمائية وفرقاطات وسفن مساعدة وغيرها.

ومن المقدر أن يكون قطاع المدمرات هو الأسرع نمواً خلال الأعوام 2026-2034. ويرجع هذا النمو إلى تطبيقاتها، مثل الحرب المضادة للغواصات، والهجمات بعيدة المدى ضد الأهداف السطحية والسفن، ومهام الحراسة. على سبيل المثال، في أبريل 2023، قيل إن أعمال الصواريخ والدفاع التابعة لشركة Raytheon Technologies قامت بتصميم النظام القتالي لمدمرات الصواريخ الموجهة من طراز Zumwalt التابعة للبحرية الأمريكية بموجب فترة عقد مدتها عام واحد، وبلغت تكلفة الاتفاقية حوالي 308.5 مليون دولار أمريكي. ستغطي هذه الأموال البنود المتنوعة وأنشطة السفر التي تدعم العمليات المتعلقة بأنظمة ومعدات مهام الأسطول.

سيعرض قطاع السفن البرمائية حصة سوقية كبيرة بسبب الطلب المتزايد على السفن البرمائية لأنها تؤدي مهام متعددة في العمليات البحرية. تتمتع بقوة نيران عالية وقدرة على التحمل وقدرة أكبر على حمل القوات. على سبيل المثال، في أكتوبر 2022، حصلت شركة Ingalls لبناء السفن التابعة لشركة HII على عقد حوافز بسعر ثابت بقيمة 2.4 مليار دولار أمريكي من قبل البحرية الأمريكية للتصميم التفصيلي وبناء سفينتها الهجومية البرمائية LHA 9. وإذا تم تنفيذها، فإن هذه الجائزة توفر خيارات من شأنها أن ترفع القيمة الإجمالية للعقد إلى 3.2 مليار دولار أمريكي. في أبريل 2020، فازت شركة Ingalls بعقد المواد الأصلي طويل الأمد لسفينة رابعة من الفئة الأمريكية.

من المتوقع أن يُظهر قطاع الطرادات نموًا ملحوظًا خلال الفترة المتوقعة. ويرجع هذا النمو إلى تطبيقاتها العديدة، مثل المشاركة في الحروب الصغيرة، والدوريات الساحلية، والمشاركة في مهام عرض العلم.

عن طريق تحليل النظام

يهيمن قطاع المحركات البحرية على السوق بسبب ارتفاع عمليات تسليم السفن الحربية

بناءً على النظام، يتم تقسيم السوق إلى نظام إطلاق الأسلحة ونظام الاستشعار ونظام المحركات البحرية ونظام التحكم والنظام المساعد والنظام الكهربائي ونظام الاتصالات. استحوذ قطاع أنظمة المحركات البحرية على أعلى الحصص في عام 2022. ويعزز الطلب المتزايد على أنظمة المحركات البحرية مثل الأنظمة الفرعية للعتاد الصارم، ومعدات التوجيه، وكتل الدفع، وأعمدة الدفع للسفن، والمثبتات النمو القطاعي.

سيشهد قطاع النظام المساعد نموًا ملحوظًا خلال فترة التوقعات. ويعزى هذا النمو إلى الاستخدام المتزايد للأنظمة المساعدة في السفن البرمائية والفرقاطات والمدمرات والطرادات والسفن المساعدة.

من المتوقع أن يُظهر قطاع نظام إطلاق الأسلحة نموًا كبيرًا خلال فترة التوقعات. ويرجع هذا النمو إلى الاعتماد المتزايد للعديد من القوات البحرية على قاذفات الصواريخ ونسفأنظمة الإطلاق. ومن المتوقع أن ينمو نظام إطلاق الأسلحة بشكل كبير من عام 2023 إلى عام 2030. وهو يشمل أنظمة إطلاق الطوربيد، وقاذفات الصواريخ المضادة للغواصات، وأنظمة التحكم في الحرائق.

عن طريق تحليل الحل

تؤدي زيادة التصنيع المحلي للسفن من قبل البلدان الناشئة إلى دفع نمو السوق

بناءً على الحل، يتم تصنيف السوق إلى تناسب الخط وتناسب الرجعية.

من المتوقع أن يكون قطاع ملاءمة الخط هو القطاع الأسرع نموًا خلال فترة التنبؤ. وبما أن البلدان الناشئة تركز على التصنيع المحلي للسفن، فمن المتوقع أن يؤدي قطاع الخطوط الملائمة إلى دفع النمو القطاعي في المستقبل. على سبيل المثال، في مارس 2023، وقعت شركة Cochin Shipyard Limited (CSL) عقدًا لبناء ست سفن صواريخ من الجيل التالي (NGMV) للبحرية الهندية. علاوة على ذلك، على سبيل المثال، في أبريل 2019، وقعت شركة Cochin Shipyard Limited (CSL) عقدًا مع البحرية الهندية لبناء وتوريد ثماني زوارق مائية ضحلة مضادة للحرب تحت السطح (ASWSWCs).

ينمو الطراز القديم جنبًا إلى جنب ليتوافق مع الخطوط حيث تركز الدول المهمة على تحديث وترقية أسطولها البحري باستخدام تقنيات الجيل التالي. على سبيل المثال، في سبتمبر 2021، وقعت شركة BAE System عقدًا مع البحرية الملكية لدعم التصميم المبكر وأعمال المفهوم على متن الجيل القادم من الغواصات التابعة للبحرية الملكية.

عن طريق تحليل التطبيق

زيادة التدريبات البحرية المختلفة عبر القوات المسلحة في جميع أنحاء العالم لدفع نمو السوق

من خلال التطبيق، يتم تصنيف السوق إلى العمليات القتالية، والبحث والإنقاذ، وعمليات التدابير المضادة للألغام (MCM)، والعمليات الساحلية، وغيرها. يعد قطاع العمليات الساحلية هو القطاع الأسرع نموًا خلال فترة التنبؤ. العدد المتزايد من التدريبات البحرية من عمليات القوات البحرية في مختلف البلدان يعزز نمو السوق. على سبيل المثال، في مارس 2021، أجرت البحرية الهندية مناورة بحرية لمدة يومين مع البحرية الأمريكية في منطقة شرق المحيط الهندي. نشرت البحرية الهندية طائرات الدورية البحرية طويلة المدى P8I والسفينة الحربية Shivalik في تمرين "PASSEX"، ومثلت USS Theodore Roosevelt CSG (Carrier Strike Group) البحرية الأمريكية.

استحوذ قطاع البحث والإنقاذ على أعلى حصة سوقية في عام 2026. ويحفز الشراء المتزايد لسفن البحث والإنقاذ في جميع أنحاء العالم نمو السوق. على سبيل المثال، في مارس 2023، وقعت وزارة الدفاع عقدًا مع شركة Goa Shipyard Ltd (GSL) لشراء 11 سفينة دورية بحرية من الجيل التالي (NG-OPV). تم تصميم وتطوير وإنتاج سبع من هذه السفن الـ 11 محليًا بواسطة GSL. ومن المقرر أن يبدأ التسليم في يوليو 2026.

- من المتوقع أن يمتلك قطاع البحث والإنقاذ حصة قدرها 35.12% في عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

يتم تقسيم السوق بناءً على المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 513.39 مليار دولار أمريكي في عام 2025 و542.14 مليار دولار أمريكي في عام 2026. ومن المقدر أن يحتفظ سوق آسيا والمحيط الهادئ بأعلى حصة سوقية للسفن البحرية والمقاتلات السطحية، وكانت المنطقة المهيمنة في عام 2025 بسبب زيادة الإنفاق الدفاعي من الصين والهند وكوريا الجنوبية وغيرها. على سبيل المثال، في فبراير 2021، اتفقت الصين مع باكستان على شراء فرقاطات من طراز F-22P وأربع سفن من طراز 054A/P وغواصات من طراز هانجور وأسلحة أخرى. بالإضافة إلى ذلك، في فبراير 2020، منحت البحرية الهندية عقدًا لشركة L&T لبناء سفينة الدورية البحرية الخامسة ICGS Varad المخصصة لخفر السواحل الهندي. علاوة على ذلك، يُعزى نمو سوق منطقة آسيا والمحيط الهادئ إلى زيادة تركيز الدول، مثل الهند، على شراء سفن بحرية مختلفة للتطبيقات البحرية.

أمريكا الشمالية

شهدت أمريكا الشمالية نموًا كبيرًا في السوق في عام 2025. ويمكن أن يُعزى النمو السريع في المنطقة إلى الإنفاق الأعلى على شراء السفن البحرية وتعزيز القوات البحرية. في أبريل 2021، وقعت البحرية الأمريكية عقدًا بقيمة 107 ملايين دولار أمريكي مع شركة Huntington Ingalls Industries لشراء السفينة الهجومية البرمائية LHA 9. بالإضافة إلى ذلك، في يوليو 2022، منحت البحرية الأمريكية عقدًا لشركة Austal USA لإنتاج سفينتي قطر وإنقاذ وإنقاذ.

أوروبا

وفي أوروبا، من المتوقع أن يؤدي ارتفاع الاستثمارات من الشركات الخاصة لبناء السفن البحرية والمقاتلات السطحية إلى تعزيز نمو السوق. إن وجود لاعبين رئيسيين مثل BAE Systems plc و Naval Group و Thales Group وغيرها يدفع نمو السوق. علاوة على ذلك، فإن الصراع المستمر بين روسيا وأوكرانيا سيخلق المزيد من الفرص في المنطقة للقوات البحرية في جميع أنحاء المنطقة. وبالتالي من المتوقع أن يرتفع حجم سوق السفن البحرية والمقاتلات السطحية في أوروبا بشكل كبير خلال فترة التوقعات.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. ويرجع هذا النمو إلى شراء مدمرات وفرقاطات متقدمة وارتفاع الإنفاق الدفاعي من المملكة العربية السعودية وإسرائيل وتركيا ومصر وجنوب أفريقيا. من المتوقع أن تسجل أمريكا اللاتينية نمواً ملحوظاً خلال فترة التوقعات بسبب قيام مصنعي المعدات الأصلية مثل شركة أبوظبي لبناء السفن (ADSB) بزيادة القدرات البحرية من خلال خدمات الصيانة والإصلاح لمنصات الأمن البحري البحرية العاملة في المنطقة في دولة الإمارات العربية المتحدة ومنطقة الشرق الأوسط وشمال أفريقيا. ويرجع هذا النمو إلى زيادة الإنفاق على السفن المساعدة من أمريكا اللاتينية.

اللاعبون الرئيسيون في الصناعة

الشركات الرئيسية التي يجب التركيز على توسيع أعمالها من خلال عمليات الدمج والاستحواذ

السوق مجزأ حيث يشارك العديد من اللاعبين في تطوير السفن البحرية والمقاتلات السطحية. قدم مصنعو المعدات الأصلية (OEMs) تقنيات متقدمة مثل الطباعة ثلاثية الأبعاد والدفع الكهربائي المتكامل والأنظمة الآلية لتصميم وتطوير السفن البحرية والمقاتلات السطحية.

تعد شركة Hyundai Heavy Industries Co. Ltd. و General Dynamics Corporation و Thales Group و BAE Systems بعضًا من اللاعبين الرئيسيين في عام 2022. وكان من المتوقع أن تكمل شركة Hyundai Heavy Industries Co. والهندسة البحرية (DSME).

قائمة الشركات الرئيسية:

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة مازاجون دوك لبناء السفن المحدودة (الهند)

- جاردن ريتش لبناء السفن والمهندسين (GRSE) (الهند)

- شركة هيونداي للصناعات الثقيلة المحدودة (HHI) (كوريا الجنوبية)

- FINCANTIERI S.p.A. - فيا جينوفا (إيطاليا)

- شركة جنرال ديناميكس ناسكو(نحن.)

- لارسن آند توبرو المحدودة (الهند)

- نافانتيا (اسبانيا)

- تيسين كروب للأنظمة البحرية(ألمانيا)

- مجموعة دامن لبناء السفن(هولندا)

التطورات الصناعية الرئيسية:

- أبريل 2023 –فازت شركة BAE System بعقد من وزارة الدفاع البريطانية لدعم مهندسي الاتصالات والقيادة والتحكم والكمبيوتر والاستخبارات لخدمة (C4I) للسفن السطحية. وبلغت القيمة الإجمالية للعقد 57 مليون دولار أمريكي. وبموجب العقد، ستساعد شركة BAE Systems خدمات C4I وتسليم البيانات خلال المراحل الخمس للتكامل على متن السفن.

- فبراير 2023 –منحت البحرية الملكية عقدًا لشركة BAE System لبدء بناء الغواصة الثالثة من فئة Dreadnought، Warspite، في حوض بناء السفن التابع لها في Barrow-in-Furness، Cumbria. ستوفر BAE تكنولوجيا قوية ومتقدمة تقنيًا مع القدرة على حمل الرادع النووي.

- يناير 2023 –ال منحت البحرية البريطانية عقدًا لشركة Navantia بصفتها Team Resolute لبناء السفن التي تزود الذخائر والمخازن والمؤن لحاملات الطائرات والفرقاطات والمدمرات التابعة للبحرية الملكية. مع Navantia، سيقوم الفريق الذي يضم Harland&Wolff وBMT بتزويد ثلاث سفن للأسطول الصلب (FSS) لمساعد الأسطول الملكي.

- مارس 2023 –وقعت البحرية الهندية عقدًا مع شركة بناء السفن الهندية لتصنيع 11 سفينة دورية بحرية من الجيل التالي وستة سفن صواريخ من الجيل التالي.

- مارس 2021- اتفقت Navantia مع منصة Luciad Hexagon لبناء ذكاء الموقع المتقدم وتطبيقات الوعي الظرفي في الوقت الحقيقي، والتي سيتم تجهيزها في النظام القتالي لخمس فرقاطات مستقبلية من طراز F-110 للبحرية الإسبانية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير البحث تحليلاً متعمقًا للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنصات والأنظمة والتطبيقات المختلفة للسفن البحرية والمقاتلات السطحية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السفينة

|

|

بواسطة النظام

|

|

|

بالحل

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 513.39 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 838.34 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.60٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود الخط المناسب في قطاع الحلول هذا السوق خلال الفترة المتوقعة بسبب تزايد عقود شراء السفن الحربية من القوات البحرية.

شركة هيونداي للصناعات الثقيلة المحدودة هي الشركة الرائدة في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على سوق السفن البحرية والمقاتلات السطحية بحصة سوقية بلغت 43.92٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة