حجم سوق الدفع الهجين البحري، والمشاركة وتحليل الصناعة، حسب نوع العملية (نظام الدفع الهجين المتوازي ونظام الدفع الهجين التسلسلي)، حسب دورة في الدقيقة (0-250، 250-500، 500-750، 750-1000، وما فوق 1000)، حسب تصنيف الطاقة (حتى 100، 100-500، 500-1000، وما فوق 1000)، حسب المكونات (محرك IC، المولد، نظام إدارة الطاقة، البطارية، علبة التروس، وغيرها)، حسب نوع السفينة (سفينة الحاويات، سفينة الركاب، سفينة الصيد، القاطرات، سفن الدعم البحرية، العبارات، اليخوت، الناقلات، وغيرها)، بالتقسيط (تناسب الخط والتحديث)، والتوقعات الإقليمية 2026-2034

حجم سوق الدفع الهجين البحري والتوقعات المستقبلية

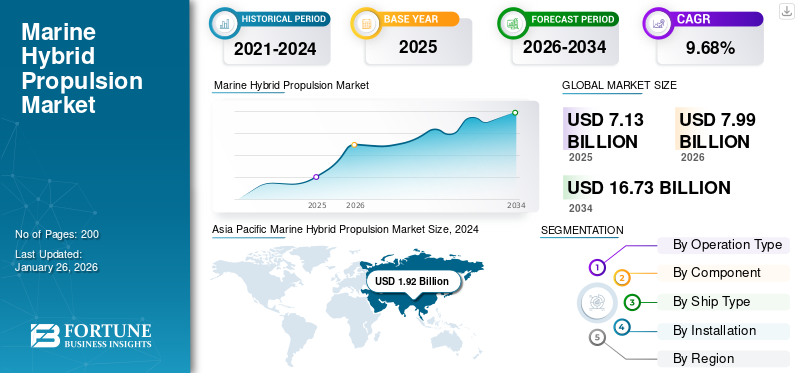

بلغت قيمة سوق الدفع الهجين البحري العالمي 8.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.62 مليار دولار أمريكي في عام 2026 إلى 22.45 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.17٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الدفع الهجين البحري بحصة سوقية بلغت 44.36٪ في عام 2025.

يشير الدفع الهجين البحري إلى أنظمة دفع السفن التي تجمع بين المحركات الرئيسية التقليدية (عادةً محركات الديزل أو محركات الوقود المزدوج) والمحركات الكهربائية والبطاريات ونظام إدارة الطاقة لتحسين استخدام الطاقة. تسمح هذه الأنظمة للسفن بالعمل بالطاقة الكهربائية في الموانئ وفي ظروف التحميل المنخفض، مع التحول إلى محرك ميكانيكي أو محرك ديزل كهربائي لعمليات النقل أو العمليات عالية الطاقة.

ينمو السوق بشكل كبير لأن الأنظمة الهجينة تعالج بشكل مباشر تشديد الانبعاثات واللوائح البيئية وضغوط تكلفة الوقود في الشحن. المنظمة البحرية الدوليةإزالة الكربونوتدفع التدابير، وقواعد CII وEEXI، والمخططات الإقليمية مثل EU ETS وFuelEU Maritime المالكين إلى خفض انبعاثات الغازات الدفيئة والملوثات دون التضحية بالمرونة التشغيلية. يمكن للبنى الهجينة توفير الوقود بنسبة تتراوح بين 10 و40% اعتمادًا على دورة العمل، وتقليل ساعات عمل المحرك، وتمكين التشغيل بدون انبعاثات في الموانئ ومناطق التحكم في الانبعاثات، مما يؤدي إلى تحسين الامتثال والتكلفة الإجمالية للملكية.

من الناحية التنافسية، فإن المشهد مجزأ ولكن يقوده مصنعو المعدات الأصلية البحرية والكهربائية الكبيرة الذين يقدمون حزمًا هجينة متكاملة. تستفيد شركات مثل ABB، وWärtsilä، وSiemens، وMAN Energy Solutions، وNidec، وCaterpillar، وGE، وBAE Systems من مراجع واسعة النطاق، وشبكات خدمة عالمية، وقدرات قوية في مجال تكامل الأنظمة للسيطرة على المشاريع التجارية والبحرية الكبيرة، وخاصة في تكوينات الديزل والكهرباء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الدفع الهجين البحري

تعمل برامج التهجين المرتكزة على البطارية وإدارة الطاقة الرقمية على تحفيز اتجاهات السوق

ومن الناحية التكنولوجية، يتطور الدفع الهجين البحري بسرعة من مفاهيم بسيطة نسبياً تعمل بالديزل والكهرباء إلى أنظمة طاقة متكاملة للغاية تجمع بين مصادر الطاقة واسعة النطاق، وتوزيع التيار المباشر، وبرامج إدارة الطاقة المتطورة، وعلى نحو متزايد، واجهات بين الوقود البديل والطاقة الساحلية.

المبادئ التوجيهية DNV للبحرية الكبيرةبطاريةتؤكد الأنظمة واستشارة "البطاريات والسفن الهجينة" كيف يمكن لجميع السفن الكهربائية والهجينة المزودة ببطاريات ليثيوم أيون كبيرة أن تحقق تخفيضات كبيرة في تكلفة الوقود والصيانة والانبعاثات، فضلاً عن تحسين الاستجابة والسلامة، بشرط أن يتم تحديد حجم الأنظمة والتحكم فيها بعناية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

سائق السوق

يؤدي الضغط التنظيمي المتزايد للمنظمة البحرية الدولية لإزالة الكربون إلى دفع تطوير السوق

من وجهة نظر استراتيجية، فإن محرك النمو المهيمن للدفع الهجين البحري هو تشديد نظام إزالة الكربون وجودة الهواء، والذي يجبر أصحاب السفن على إعادة تصميم هياكل الطاقة للحد من انبعاثات دورة الحياة ومخاطر الامتثال.

تلزم استراتيجية الغازات الدفيئة لعام 2023 التابعة للمنظمة البحرية الدولية الشحن الدولي بالوصول إلى صافي انبعاثات غازات الدفيئة "بحلول عام 2050 أو بالقرب منه"، مع وجود نقاط تفتيش مؤقتة بنسبة 20-30٪ على الأقل لخفض الانبعاثات المطلقة بحلول عام 2030 و70-80٪ بحلول عام 2040 مقابل عام 2008، وهدف صريح يتمثل في أن ما لا يقل عن 5-10٪ من استخدام طاقة الشحن بحلول عام 2030 يجب أن يأتي من الصفر أو الوقود والتكنولوجيات التي تقترب من الصفر من غازات الدفيئة.

وتدعم هذه الطموحات أدوات تنظيمية مثل EEDI/EEXI لكفاءة التصميم وCII لتقييمات كثافة الكربون أثناء الخدمة، وكلها تكافئ بشكل مباشر البنى الهجينة التي يمكنها تقليل استهلاك الوقود وتسمح بملفات تحميل أكثر كفاءة للمحرك.

قيود السوق

الطلب التجاري من المستأجرين وشركاء سلسلة التوريد يعيق نمو السوق

يتمثل المحرك الإضافي المحوري الذي يعمل على تسريع نمو سوق الدفع الهجين البحري في الطلب التجاري المتزايد من المستأجرين وأصحاب البضائع وشركاء سلسلة التوريد الذين يحددون بشكل متزايد السفن منخفضة الانبعاثات في العقود لتحقيق أهداف الاستدامة الخاصة بهم والتعرض للمخاطر لتسعير الكربون في المستقبل.

قام مشغلو الخطوط البحرية الكبرى مثل AP Moller Maersk بدمج إزالة الكربون بشكل صريح في استراتيجيات تجديد أسطولهم، كما يتضح من إعلانهم في ديسمبر 2024 عن الطلبات المكتملة لـ 20 سفينة تعمل بالوقود المزدوج يبلغ إجمالي سعتها 300000 حاوية مكافئة، مع عمليات التسليم الأولى في عام 2028 والأخيرة في عام 2030، كجزء من برنامج أوسع لتدريج 800000 حاوية مكافئة من الميثانول والغاز المسال بالوقود المزدوج الحمولة مع استبدال القدرة القديمة.

تم تصميم هذه السفن ببنيات هجينة جاهزة لتحسين استخدام الطاقة عبر أنواع الوقود، مما يعكس كيفية قيام المالكين الرائدين بوضع أساطيلهم للفوز بعقود استئجار تفضيلية من العملاء الذين يطالبون بتخفيضات يمكن التحقق منها في الانبعاثات.

فرصة السوق

التعرض التنظيمي ودعم التمويل العام يدفعان فرص النمو البحري الهجين

هناك العديد من مجالات الفرص لأنظمة الدفع الهجين البحري التي تكمن في تلك القطاعات حيث تتلاقى ملفات التشغيل والتعرض التنظيمي والتمويل العام لإنتاج مزايا مقنعة من حيث تكلفة الملكية الإجمالية، ولا سيما العبارات البحرية القصيرة، وRo-Pax الساحلية، وسفن الرياح البحرية والأبحاث، ومراكب الموانئ، وسلاسل الخدمات اللوجستية الإقليمية.

يحدد تقييم DNV للبطاريات والسفن الهجينة طرق العبارات والوحدات البحرية والقاطرات والسفن الأخرى ذات الاختلافات الكبيرة في الحمولة أو التشغيل المنخفض الممتد كمرشحين مثاليين للتهجين، نظرًا لإمكانية التخفيض الكبير في الوقود والصيانة والانبعاثات إلى جانب تحسين القدرة على المناورة والتكرار.

وبينما تسعى الحكومات إلى إزالة الكربون من وسائل النقل المحلية وسلاسل التوريد الإقليمية، يتم استهداف هذه القطاعات على وجه التحديد من خلال برامج المنح واستراتيجيات المشتريات العامة التي تقلل التكلفة الفعلية لرأس المال للسفن الهجين.

تحديات السوق

الاستثمار الأولي المرتفع في مجموعات الدفع الهجينة والكهربائية الكاملة يعيق نمو السوق

استثمار أولي مرتفع لحزم الدفع الهجينة والكهربائية الكاملة، بما في ذلك البطاريات،إلكترونيات الطاقةويظل التكامل هو القيد الأساسي. تؤكد تقارير الصناعة على أن إعادة تجهيز السفن الحالية يتطلب تعديلات هيكلية وأنظمة كبيرة، في حين أن التوفر المحدود لشحن الموانئ وتحديث الشبكة خارج المناطق التي تبنتها مبكرًا يزيد من تأخير التنفيذ على نطاق أوسع.

تعد بنيات الدفع الهجين وأنظمة إدارة الطاقة أكثر تعقيدًا بكثير من المحركات الميكانيكية التقليدية، مما يزيد من مخاطر التصميم والتكامل لأحواض بناء السفن والمشغلين ويجعل من الصعب تحسين الأداء عبر ملفات التشغيل المتنوعة. علاوة على ذلك، لاحظت أنظمة البطاريات البحرية أن المعايير المجزأة والاختيارية إلى حد كبير لتخزين الطاقة على متن السفن والطاقة الشاطئية يمكن أن تهدد السلامة وتبطئ عملية الكهرباء، مما يؤكد الحاجة إلى قواعد دولية أكثر وضوحا قبل أن يلتزم العديد من المالكين على نطاق واسع.

تحليل التجزئة

حسب نوع العملية

نظام الدفع الهجين الموازي يقود السوق بسبب انخفاض مخاطر التكامل ودورات اتخاذ القرار للمشتري

حسب نوع التشغيل، يتم تقسيم القطاع إلى أنظمة دفع هجينة متوازية وأنظمة دفع هجينة تسلسلية.

سيطر قطاع أنظمة الدفع الهجين الموازي على الحصة السوقية العالمية لأنظمة الدفع الهجين البحري في عام 2025 بقيمة 55.97%، ومن المتوقع أن يحتفظ بحصة سوقية تبلغ 56.18% في عام 2026. تعمل الحزم الهجينة المتكاملة من صانعي القطع الأصلية (OEM) على سحب السيارات الهجينة المتوازية إلى مواصفات البناء الجديد السائدة، وخاصة اليخوت + قوارب العمل المتطورة. وهذا أمر مهم تجاريًا لأنه يضغط على مخاطر التكامل (يتحكم أحد صانعي المعدات الأصلية في المكدس) ويقصر دورات اتخاذ القرار للمشتري.

يُقدر أن القطاع الفرعي لنظام الدفع الهجين التسلسلي هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 11.96٪ خلال الفترة المتوقعة، ويمثل حصة سوقية تبلغ 44.03٪.

بواسطة دورة في الدقيقة

يهيمن القطاع الذي يزيد عن 1000 على السوق بفضل آلات الدفع عالية السرعة

بواسطة RPM، يتم تقسيم المقطع إلى 0-250، و250-500، و500-750، و750-1000، وما فوق 1000.

سيطر قطاع ما فوق 1000 على حصة السوق في عام 2025 بنسبة 31.37٪ ومن المتوقع أن يكون القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 12.30٪ خلال الفترة المتوقعة. يتوافق هذا النطاق مع آلات الدفع عالية السرعة (العبارات السريعة، ومراكب الدوريات/الخدمة، وزوارق العمل عالية الدورة) حيث تتفوق الهجينة على كثافة الطاقة، والاستجابة السريعة، وتقليل التباطؤ. أكبر محرك للتبني هو أن السيارة الهجينة تنتقل إلى طلبات الأسطول، وليس النماذج الأولية.

يُقدر أن يكون قطاع 750-1000 هو ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 11.67% من 2026-2034، ويمثل حصة سوقية تبلغ 24.98%.

حسب تصنيف الطاقة

أكثر من 1000 قطاع قادوا السوق بفضل الموانئ الكبيرة والمشغلين ذوي القدرة على الانبعاثات

حسب تصنيف الطاقة، يتم تصنيف القطاع إلى ما يصل إلى 100، و100-500، و500-1000، وما فوق 1000.

سيطر قطاع أكثر من 1000 على السوق العالمية في عام 2025، وهو ما يمثل إيرادات بنسبة 40.80٪، ومن المتوقع أن يكون القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 12.03٪ خلال الفترة المتوقعة. المحرك التجاري في هذا النطاق هو الموانئ وكبار المشغلين الذين يتعاملون مع قدرة الانبعاثات على أنها قدرة تنافسية تعاقدية، وليس تسويقًا. تشير تغطية TechCrunch صراحة إلى أكثر من 4000 محرك بقوة حصان تستمد من بطارية تبلغ 6 ميجاوات في الساعة على متن الطائرة. هذه بيانات واسعة النطاق تشير إلى التحول إلى القدرة التشغيلية عالية الطاقة.

يشهد القطاع 500-1000 نموًا قويًا بمعدل نمو سنوي مركب يبلغ 11.08٪ خلال الفترة المتوقعة ويمثل حصة سوقية تبلغ 31.53٪ في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

يعمل قطاع البطاريات على تغذية السوق بسبب التوسعات في السعة على السفن الموجودة في الخدمة

حسب المكون، يتم تصنيف القطاع إلى I.C. المحرك والمولد,نظام إدارة الطاقةوالبطارية وعلبة التروس وغيرها.

سيطر القطاع الفرعي للبطاريات على سوق الدفع الهجين البحري العالمي في عام 2025. ويمثل حصة سوقية تبلغ 31.87٪ في عام 2025 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 13.18٪ خلال الفترة المتوقعة. يتسارع نمو البطارية من "التثبيتات التجريبية" إلى توسيع السعة على السفن الموجودة في الخدمة، وهي أوضح إشارة إلى إثبات عائد الاستثمار. أدى إعلان شركة وارتسيلا في 27 أغسطس 2025 بشأن شركة واسالين أورورا بوتنيا إلى زيادة سعة البطارية بمقدار 10.4 ميجاوات في الساعة (2.2 → 12.6 ميجاوات في الساعة)، وهو أمر توسعة مادية تم حجزه في الربع الثالث من عام 2025.

من المتوقع أن يكون القطاع الفرعي لنظام إدارة الطاقة هو ثاني أسرع القطاعات نموًا مع أعلى معدل نمو سنوي مركب يبلغ 12.35٪ خلال الفترة المتوقعة ويمثل 12.20٪ في عام 2025.

حسب نوع السفينة

يتصدر نوع سفن العبارات السوق نظرًا لظروف الرؤية العامة العالية لاقتصاديات الكهرباء

حسب نوع السفينة، يتم تقسيم القطاع إلى سفن الحاويات، وسفينة الركاب، وسفينة الصيد، والقاطرات، وسفن الدعم البحرية، والعبارات، واليخوت، والناقلات، وغيرها.

سيطر قطاع العبارات الفرعي على السوق العالمية في عام 2025، حيث استحوذ على حصة 19.79٪ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.11٪ خلال الفترة المتوقعة. تهيمن العبارات على الاعتماد الهجين لأنها تجمع بين الطرق التي يمكن التنبؤ بها، ومكالمات الموانئ المتكررة، وظروف الرؤية العامة العالية لاقتصاديات الكهرباء. يعزز برنامج كهربة Washington State Ferries وجوائز الدفع ABB (التي تم الإعلان عنها علنًا في يوليو 2024) أنه يتم شراء العبارات كبرامج أسطول، وليس كبرامج تجريبية.

من المتوقع أن يكون القطاع الفرعي لسفن الدعم البحرية هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 12.88٪ خلال الفترة المتوقعة، ويمثل حصة سوقية تبلغ 15.61٪.

بالتقسيط

تقسيط Line Fit يقود التقسيم بسبب مشتري الأساطيل الذين يستخدمون نظام الهجين كشرط

بالتقسيط، يتم تقسيم القطاع إلى خط مناسب وتحديثي.

من المتوقع أن يهيمن قطاع Line Fit على السوق العالمية في عام 2026 حيث يمثل حصة 58.55٪ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.54٪ خلال الفترة المتوقعة. الطلب المتزايد على الخطوط الملائمة لأن مشتري الأساطيل يكتبون الآن هجينًا كمتطلبات تصميمية (وليس خيارًا)، مما يؤدي إلى تثبيت كهربة الدفع في عقد حوض بناء السفن بدءًا من مرحلة تقديم العطاءات.

يُقدر أن القطاع الفرعي التحديثي هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 12.04٪ خلال الفترة المتوقعة ويمثل حصة سوقية تبلغ 40.33٪ في عام 2025.

التوقعات الإقليمية لسوق الدفع الهجين البحري

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 19.28% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.37 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.54 مليار دولار أمريكي في عام 2026. ويشهد سوق الدفع الهجين البحري في أمريكا الشمالية نموًا سريعًا، مدفوعًا بلوائح الانبعاثات الصارمة (IMO 2020)، وارتفاع الطلب على الكفاءة التشغيلية، وزيادة الاستثمار في التقنيات البحرية الصديقة للبيئة. ويتحول السوق نحو الأنظمة الهجينة لتقليل تكاليف الوقود والبصمة الكربونية، مع تطبيقات رئيسية في السفن التجارية وسفن الركاب والسفن البحرية.

سوق الدفع الهجين البحري في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، تقدر قيمة السوق الأمريكية بمبلغ 0.94 مليار دولار أمريكي في عام 2025، وبمعدل نمو سنوي مركب يقدر بـ 6.68٪ خلال الفترة المتوقعة.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 1.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 25.55٪، ومن المتوقع أن تصل إلى 2.07 مليار دولار أمريكي في عام 2026. ويتم سحب السوق الهجين في أوروبا من خلال برامج رفع مستوى البطارية؛ يقوم المشغلون بشراء المزيد من الميغاواط في الساعة بعد التسليم بمجرد نضوج الاقتصاد والبنية التحتية.

سوق الدفع الهجين البحري في المملكة المتحدة

قدرت حصة سوق المملكة المتحدة في عام 2025 بمبلغ 0.34 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 12.61٪ خلال الفترة المتوقعة.

سوق الدفع الهجين البحري في النرويج

من المتوقع أن ينمو نمو السوق النرويجي في عام 2025، بقيمة 0.68 مليار دولار أمريكي، بمعدل 13.69٪ خلال الفترة المتوقعة.

سوق الدفع الهجين البحري في ألمانيا

تقدر قيمة السوق الألمانية في عام 2025 بحوالي 0.56 مليار دولار أمريكي، ومن المتوقع أن تنمو بمعدل 11.29٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 2.27 مليار دولار أمريكي، مما ساهم بنسبة 31.88% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.56 مليار دولار أمريكي في عام 2026. ويقود الطلب في منطقة آسيا والمحيط الهادئ كهربة الشحن الداخلي/الساحلي على نطاق صناعي في الصين، حيث يمكن التنبؤ بملفات التشغيل، ويمكن التحكم في البنية التحتية.

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق الدفع الهجين البحري في الصين

تبلغ قيمة السوق الصينية في عام 2025 1.51 مليار دولار أمريكي، ومن المتوقع أن تنمو بمعدل 12.13٪ خلال الفترة المتوقعة.

سوق الدفع الهجين البحري في الهند

ومن المتوقع أن ينمو سوق الهند في عام 2025، والذي تبلغ قيمته 0.44 مليار دولار أمريكي، بمعدل 14.35٪ خلال الفترة المتوقعة.

سوق الدفع الهجين البحري في اليابان

تقدر قيمة سوق اليابان في عام 2025 بمبلغ 0.67 مليار دولار أمريكي، ومن المتوقع أن ينمو بمعدل 10.62٪ خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. حقق سوق أمريكا اللاتينية 0.73 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.17% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.78 مليار دولار أمريكي في عام 2026. وسجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.94 مليار دولار أمريكي في عام 2025، لتستحوذ على 13.12% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.03 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يساعد المبتكرون المتخصصون والمتخصصون في البطاريات قادة الصناعة على تعزيز مكانتهم في السوق

ويسيطر اللاعبون من المستوى الأول مثل Wärtsilä، وABB Marine، وSiemens Energy، وMAN Energy Solutions، وCaterpillar على أكثر من 60% من الحصة من خلال حزم هجينة شاملة تجمع بين المحركات والبطاريات وأنظمة الدفع وإدارة الطاقة الرقمية المصممة للعبّارات ومركبات OSV والسفن البحرية. تستفيد هذه الشركات من آثار الخدمة العالمية، والخبرة التحديثية، والشراكات مع المجتمعات الطبقية لإبرام عقود طويلة الأجل، كما يتضح من أكثر من 150 مرجعًا مختلطًا لشركة Wärtsilä بحلول عام 2025. ويتيح حجمها وحدات موحدة تقلل النفقات الرأسمالية بنسبة 15-20% مقابل التصميمات المخصصة.

يستهدف المتخصصون الناشئون مثل Corvus Energy وVard Electro وTorqeedo وAKASOL القطاعات ذات النمو المرتفع بما في ذلك العبارات البحرية القصيرة وزوارق العمل واليخوت الفاخرة ذات الكثافة العالية المدمجة.الليثيومالأنظمة وأدوات التحكم في ذروة الحلاقة التي توفر توفير الوقود بنسبة 20-30% في دورات العمل المتغيرة.

تم تقديم قائمة بأسماء شركات الدفع الهجين البحرية الرئيسية

- بي أيه إي سيستمز (المملكة المتحدة)

- شركة كاتربيلر (الولايات المتحدة)

- شركة جنرال اليكتريك(نحن.)

- شركة نيديك للحلول الصناعية(إيطاليا)

- مان لحلول الطاقة (ألمانيا)

- سيمنز(ألمانيا)

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- ستير موتورز (النمسا)

- رولز رويس (المملكة المتحدة)

- شركة SCHOTTEL GmbH (ألمانيا)

- شركة توركيدو المحدودة (ألمانيا)

- AB فولفو بنتا (السويد)

- شركة الكمون(نحن.)

التطوير الرئيسي

- يناير 2026: تشارتويل مارين تحصل على عقد تصميم لعبارة شريان الحياة. تم تصميم تشارتويل بالتعاون الوثيق مع مشغل العبّارة وأصحاب المصلحة المحليين، وقد أنشأت عبارة ذات هيكل طوف قوي ومخصص للغاية ونظام دفع هجين. وهذا سيمكنها من نقل ما يصل إلى 100 راكب وبضائع بكفاءة حول الجزر بطريقة صديقة للبيئة.

- يناير 2026:تم اختيار الشركة الهندسية ABB لتزويد أنظمة مختلفة لأربع سفن كهربائية هجينة يتم بناؤها لمشغل العبارات BC Ferries. ستقوم الشركة بتوفير أنظمة الطاقة والدفع والتحكم. تعد العبارات جزءًا من برنامج السفن الرئيسية الجديدة الخاص بالمشغل لاستبدال السفن القديمة وتقليل الانبعاثات والضوضاء تحت الماء في مضيق جورجيا.

- ديسمبر 2025:ستقوم شركة ABB بتزويد حزم الدفع الكهربائية الهجينة الشاملة لبرنامج العبارات الآلية Hybrid-Electric 160 في ولاية واشنطن. سيعمل النظام الشامل على تحسين موثوقية السفينة وكفاءتها وتمكين العمليات الخالية من الانبعاثات في الميناء وعلى الطرق القصيرة. يبدأ الأمر بخطة بناء جديدة لشركة Washington State Ferries التي توصي بـ 16 سفينة كهربائية هجينة بحلول عام 2040.

- نوفمبر 2025:ستقوم مجموعة التكنولوجيا Wärtsilä بتزويد نظام دفع هجين متكامل لسفينة نقل البضائع السائبة التي يتم بناؤها في حوض بناء السفن Royal Bodewes في هولندا لصالح مالك السفينة النرويجي Aasen Shipping. سيكون هذا هو الأحدث في سلسلة من ست سفن من هذا القبيل تعمل بنطاق توريد مماثل من Wärtsilä. تم حجز هذا الطلب بواسطة Wärtsilä في الربع الثالث من عام 2025.

- يوليو 2025: ستقوم شركة Wärtsilä الفنلندية المصنعة للمعدات البحرية ومعدات الطاقة بتزويد نظام دفع هجين متكامل لأربع سفن جديدة يتم بناؤها لمالك السفينة الهولندي ومزود الخدمات البحرية Vertom. يتضمن الحل محرك Wärtsilä 25، ومخفض أكاسيد النيتروجين، وعلبة التروس، والمروحة القابلة للتحكم (CPP)، والدافع المستعرض، ونظام التحكم في الدفع عن بعد Wärtsilä ProTouch.

تغطية التقرير

يتضمن تحليل سوق الدفع الهجين البحري العالمي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والنمو المتوقع أن يقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[m86Qاتبروز]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2024 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.17% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

| التقسيم | حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، بالتقسيط |

|

حسب نوع العملية

بواسطة دورة في الدقيقة

حسب تصنيف الطاقة

حسب المكون

حسب نوع السفينة

بالتقسيط

|

|

| منطقة |

أمريكا الشمالية (حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، حسب القسط، حسب البلد)

أوروبا (حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، حسب القسط، حسب البلد)

آسيا والمحيط الهادئ (حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، حسب القسط، حسب البلد)

الشرق الأوسط وأفريقيا (حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، حسب القسط، حسب الدولة)

أمريكا اللاتينية (حسب نوع العملية، حسب عدد الدورات في الدقيقة، حسب تصنيف الطاقة، حسب المكون، حسب نوع السفينة، حسب القسط، حسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 22.45 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الأوروبية 2.83 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.17٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ الجزء فوق 1000 بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن الضغط التنظيمي المتزايد للمنظمة البحرية الدولية لإزالة الكربون يدفع نمو السوق.

BAE Systems، وOshkosh Defense، و General Dynamics، وLeonardo S.p.A.، وKrauss-Maffei Wegmann، وTextron، وQinetiQ Group، وNexter Group، وجنرال موتورز ديفينس، وما إلى ذلك.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 430

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة