حجم سوق الدفع الهجين المتوازي البحري، والمشاركة وتحليل الصناعة، حسب نوع السفينة (القاطرات والصنادل، والسفن البحرية، وسفينة الصيد، وسفينة البحث والمسح، وسفينة البحث والإنقاذ، وزوارق الدوريات، وسفن الركاب، والقوارب الترفيهية، ومراكب الإنزال)، حسب تصنيف قوة المحرك (يصل إلى 150 حصانًا، و150 إلى 500 حصان، ومن 500 حصان إلى 1000 حصان، و 1000 حصان إلى 3000 حصان)، حسب المكونات (محرك IC، المولد، نظام إدارة الطاقة، البطارية، علبة التروس)، بالتقسيط (Line Fit & Retro Fit)، حسب سعة المحرك (حتى 50 كيلووات، 50 كيلووات إلى 200 كيلووات، و200 كيلووات إلى 400 كيلووات)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

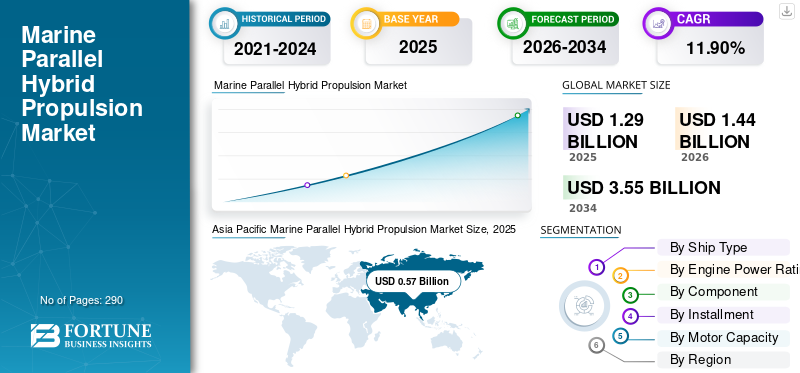

قُدر حجم سوق الدفع الهجين الموازي البحري العالمي بنحو 1.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يرتفع السوق من 1.44 مليار دولار أمريكي في عام 2026 إلى 3.55 مليار دولار أمريكي بحلول عام 2034، ويتوسع بمعدل نمو سنوي مركب قدره 11.90٪ من عام 2026 إلى عام 2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الدفع الهجين الموازي البحري بحصة سوقية تبلغ 44.54٪ في عام 2025.

يمكن لأنظمة الدفع الهجين المتوازية تسخير كل من المحركات الكهربائية ومحركات الاحتراق بشكل متزامن أو متسلسل. تربط هذه الأنظمة بين محرك الاحتراق ومحرك كهربائيعبر الترس وPTI (مدخل الطاقة) إلى المروحة من خلال عمود الإدارة.

تعمل أنظمة الدفع الهجين المتوازية البحرية على تشغيل المحركات الكهربائية ومحركات الاحتراق بشكل مستمر خلال الدورة التشغيلية للسفينة، مما يعزز الكفاءة العامة. يؤدي ذلك إلى زيادة الفعالية في التشغيل إلى الحد الأقصى، وذلك باستخدام محرك الاحتراق أثناء النقل عالي السرعة.

تشتمل السفن المختلفة، مثل القوارب الترفيهية، والقاطرات، وسفن طاقة الرياح، وعبّارات الركاب عالية السرعة، على أنظمة دفع هجينة بحرية متوازية. توفر هذه السيارات الهجينة العديد من المزايا مقارنة بأنظمة الدفع التقليدية، ولا سيما في تقليل استهلاك الوقود والانبعاثات. يستعد المشهد التنظيمي المتطور الذي يهدف إلى الحد من انبعاثات الكربون داخل الصناعة البحرية إلى دفع السوق العالمية لأنظمة الدفع الهجين المتوازية البحرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الدفع الهجين المتوازي البحري والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق عام 2025: 1.29 مليار دولار أمريكي

- حجم السوق عام 2026: 1.44 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.9% من 2026 إلى 2034

الحصة السوقية

- وسيطرت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 44.54% في عام 2025، مدفوعة بارتفاع أنشطة بناء السفن ونمو التجارة البحرية الدولية.

- حسب نوع السفينة، تتصدر القاطرات والصنادل بسبب استخدامها العالي في عمليات القطر والتوجيه في الأنهار والموانئ.

أبرز المعالم الإقليمية

- منطقة آسيا والمحيط الهادئ: نمو قوي بسبب التوسع في بناء السفن في الصين والهند واليابان، بالإضافة إلى المبادرات الحكومية الداعمة (على سبيل المثال، المساعدة الهندية لبناء السفن بقيمة 110 مليون دولار أمريكي).

- أوروبا: النمو مدفوع باللوائح الصارمة للتحكم في الانبعاثات واعتماد التكنولوجيا الهجينة في العبّارات وسفن الصيد.

- أمريكا الشمالية: زيادة الاستثمار في البحث والتطوير في مجال الدفع الهجين من قبل الشركات المصنعة للمعدات الأصلية؛ تستثمر كندا في سفن الصيد الهجينة والكهربائية.

- الشرق الأوسط وأفريقيا: فرص في سفن دعم النفط والغاز البحرية وزوارق الدوريات الهجينة (على سبيل المثال، ريبكرافت باترول الهجين في دبي).

- أمريكا اللاتينية: اعتماد المحركات الهجينة في سفن الدعم البحرية، وخاصة تحويلات Wärtsilä البرازيلية.

اتجاهات سوق الدفع الهجين البحري المتوازي

تعد التقنيات المستدامة والخضراء وأنظمة المكونات الإضافية على متن السيارة من الاتجاهات البارزة في السوق

ظهرت التقنيات المستدامة والخضراء كاتجاهات رئيسية تكتسب زخمًا في السوق. يوجه كبار مقدمي أنظمة الدفع الهجين المتوازية البحرية تركيزهم نحو المنتجات المبتكرة والتقدم التكنولوجي الجديد للحصول على حصة في السوق.

على سبيل المثال، في يونيو 2022، قدمت شركة Saft، وهي شركة تابعة لشركة TotalEnergies، Seanergy 2.0، وهي روايةبطارية ليثيوم أيون (ليثيوم أيون).نظام مصمم لجميع السفن الكهربائية والهجينة. توفر هذه البطاريات البحرية حلولاً صديقة للبيئة وبأسعار تنافسية، مما يمكّن مشغلي السفن من تقليل استهلاك الوقود وانبعاثات ثاني أكسيد الكربون وأكاسيد النيتروجين وتلوث الهواء مع الحفاظ على معايير الأداء العالية.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الدفع الهجين الموازي البحري من 0.32 مليار دولار أمريكي في عام 2021 إلى 0.41 مليار دولار أمريكي في عام 2022.

أنظمة الدفع الهجين المتوازية البحرية قابلة للتكيف مع أنواع السفن المختلفة، بما في ذلك العبارات وقوارب العمل والقاطرات وسفن الدعم البحرية وسفن الرحلات البحرية واليخوت والمزيد. يتميز Seanergy 2.0 بكثافة طاقة عالية تبلغ 130 واط/ساعة لكل لتر (Wh/l)، مما يسمح بتصميم مدمج مناسب حتى للمساحات الأكثر ضيقًا على متن الطائرة. يمكن لشركات تكامل السفن الاستفادة من الوحدات الفردية لإنشاء أنظمة بطاريات واسعة النطاق تصل إلى 1060 فولت (V)، ومجهزة بقدرات الطاقة والسلامة والإدارة والاتصالات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

لوائح صارمة من المنظمات التي من المتوقع أن تدفع سوق الدفع الهجين الموازي البحري

يواجه مالكو السفن لوائح بيئية أكثر صرامة، مع ثلاث قواعد جديدة للمنظمة البحرية الدولية تهدف إلى تقليل انبعاثات الغازات الدفيئة وتخفيف الآثار البيئية للسفن. دخلت هذه اللوائح حيز التنفيذ منذ 1 ينايرشارع، 2023. وعلى وجه الخصوص، بموجب لائحة CII، من المتوقع أن لا تفي حوالي 40% من سفن الحاويات و80% من ناقلات البضائع بالامتثال. هناك معايير مختلفة يجب الوفاء بها اعتمادًا على فئات السفن وأحجامها.

تنطبق متطلبات الكفاءة المختلفة على السفن الصغيرة في كل مرحلة. تعد سياسات مثل مؤشر السفن الحالية لكفاءة الطاقة (EEXI) ومؤشر كثافة الكربون (CII) وخطة إدارة كفاءة طاقة السفن (الجزء الثالث) من بين السياسات الدولية والأوروبية لإزالة الكربون في قطاع الشحن.

علاوة على ذلك، فإن النقل الأبطأ يوفر وسيلة أسرع لتقليل الانبعاثات. قد يفكر أصحاب السفن في الاستثمار في تقنيات توفير الطاقة لسفنهم، مما يسمح باعتماد أنواع الوقود البديلة، مثل الغاز الطبيعي المسال،الميثانولأو الأمونيا، إلى جانب التعديلات التشغيلية. ومع ذلك، فإن هذه التغييرات ستؤدي إلى ارتفاع التكاليف وتأثير التغطية التأمينية، فضلا عن الوصول إلى استثمارات ورؤوس أموال جديدة. وفي الوقت الحاضر، تبلغ تكلفة الوقود البديل ما بين 2 إلى 5 مرات أعلى من تكلفة الغاز الطبيعي، مما يجعله غير اقتصادي في المستقبل المنظور.

من المتوقع أن تؤدي زيادة التجارة البحرية والأنشطة الخارجية إلى تعزيز نمو السوق

تعتبر صناعة الشحن بمثابة العمود الفقري للتجارة العالمية. ومن المتوقع أن يؤدي التوسع المتوقع في التجارة الدولية إلى دفع نمو السوق العالمية، مع زيادة الطلب على السفن لنقل البضائع في جميع أنحاء العالم بكفاءة. وقد أدى الوباء إلى زيادة في التجارة الإلكترونية للسلع الاستهلاكية التي يتم شحنها بواسطة الحاويات. وحتى مع انحسار الوباء وإعادة فتح الاقتصاد العالمي، فمن المتوقع أن تستمر هذه الاتجاهات. يقوم الشاحنون وتجار التجزئة ومديرو سلسلة التوريد بتكييف العمليات بشكل تدريجي وإعادة تقييم أنظمتهم اللوجستية.

· على سبيل المثال، في عام 2021، استحوذت مراكز مناولة التجارة البحرية العالمية الرائدة في البلدان النامية على 55% من صادرات البضائع و61% من واردات البضائع على مستوى العالم. واحتلت آسيا المركز الرئيسي لمناولة البضائع، حيث ساهمت بنسبة 42% من الصادرات و64% من الواردات في عام 2021، تليها الأمريكتان وأوروبا وأوقيانوسيا وأفريقيا.

علاوة على ذلك، قامت شركات النقل الكبرى بتوسيع عملياتها، وتفرعت إلى الشحن الجوي، والتسليم إلى الميل الأخير، والخدمات اللوجستية للتجارة الإلكترونية. في عام 2021، استحوذت شركة ميرسك، ثاني أكبر خط حاويات في العالم، على العديد من شركات الخدمات اللوجستية للتجارة الإلكترونية، بما في ذلك شركة ناشئة قائمة على السحابة متخصصة في تكنولوجيا التخزين بين الشركات والمستهلكين لصناعة الأزياء.

العوامل المقيدة

تحديات التكامل قد تعيق نمو سوق الدفع الهجين الموازي البحري

ويلاحظ بشكل متزايد أن تحويل السفن الكبيرة إلى محركات تعمل بالوقود المزدوج هو وسيلة للصناعة البحرية لتحقيق أهدافها في إزالة الكربون، خاصة وأن الوقود الحيوي يفتقر حاليًا إلى قابلية التوسع. إن تحويل المحركات أحادية الوقود إلى محركات ثنائية الوقود يسمح لمحركات السفن بالعمل باستخدام وقود ثانٍ مستدام، عادةً كحقنة تجريبية إلى جانب الوقود التقليدي.

بالنسبة لتعديل السفن ذات المحركات ثنائية الشوط، تشمل المتطلبات الأساسية المحركات التي يتم التحكم فيها إلكترونيًا والحد الأدنى لقطر التجويف 50 سم. تتراوح التكاليف المرتبطة بتخزين الوقود وأنظمة الإمداد عادة من 5 إلى 15 مليون دولار أمريكي، وتختلف حسب نوع الوقود المستخدم. وتنص الأنظمة على ألا تتجاوز هذه التكلفة 25% من تكلفة بناء سفينة جديدة لضمان الجدوى الاقتصادية. وبالتالي، فإن هذه العوامل قد تعيق الطلب على أنظمة الدفع الهجين الموازية البحرية خلال فترة التنبؤ.

تحليل التجزئة

حسب تحليل نوع السفينة

يهيمن قطاع القاطرات والصنادل بسبب الطلب المتزايد على عمليات القطر المختلفة

حسب نوع السفينة، يتم تصنيف السوق إلى القاطرات والصنادل، والسفن البحرية، وسفينة الصيد، وسفينة البحث والمسح، وسفينة البحث والإنقاذ، وزوارق الدوريات، وسفن الركاب، والقوارب الترفيهية، ومراكب الإنزال.

الجزء المهيمن هو القاطرات والصنادل، ويعزى ذلك إلى زيادة استخدامها في الأنهار الصغيرة لقطر أو توجيه السفن الكبيرة. على سبيل المثال، في فبراير 2023، تم توقيع مذكرة تفاهم بين المهندس البحري الكندي روبرت آلان المحدودة وشركة بناء السفن التركية ومالكها أوزمار لتطوير الكهرباء. زوارق القطر.

من المتوقع أن يكون الجزء الأسرع نموًا خلال الفترة المتوقعة من 2023 إلى 2030 هو زوارق الدوريات. ويعود هذا النمو إلى زيادة الطلب على الأمن البحري، بما في ذلك الدوريات البحرية، ومراقبة الحدود، وعمليات مكافحة التهريب، وجهود مكافحة الإرهاب، ومنع القرصنة، وحماية مصائد الأسماك.

- في فبراير 2023، استلمت البحرية الملكية الأسترالية زورق دورية رابع متقدم من فئة كيب كلاس من أوستال. وافق الكومنولث الأسترالي رسميًا على السفينة ADV Cape Capricorn.

عن طريق تحليل تصنيف قوة المحرك

يتصدر قطاع 1000 حصان إلى 3000 حصان الطلب المتزايد على السفن كبيرة الحجم لمختلف وسائل النقل البحري

حسب تصنيف قوة المحرك، يتم تقسيم السوق إلى ما يصل إلى 150 حصانًا، ومن 150 إلى 500 حصانًا، ومن 500 حصانًا إلى 1000 حصانًا، ومن 1000 حصانًا إلى 3000 حصانًا.

استحوذ قطاع 1000 حصان إلى 3000 حصان على أكبر حصة سوقية في عام 2022. ويعود نموه بشكل ملحوظ إلى الطلب المتزايد على استهلاك أكبر للطاقة في السفن الكبيرة والثقيلة التي تتعامل مع بضائع كبيرة.

- ومن المتوقع أن يهيمن قطاع 1000 حصان إلى 3000 حصان على السوق بحصة قدرها 37.51% في عام 2026.

- على سبيل المثال، في سبتمبر 2021، قدمت شركة MAN Engines تجربة MAN Smart Hybrid Experience لمحركات الديزل البحرية الخاصة بها مع تصنيف طاقة يصل إلى 2000 حصان. يدمج هذا النظام محرك ديزل، وقابض، ومحرك كهربائي أو مولد.

من المتوقع أن يشهد قطاع 500 حصان إلى 1000 حصان أسرع نمو خلال الفترة المتوقعة من 2023 إلى 2030. وترجع هذه الزيادة إلى زيادة الطلب ضمن فئة السفن متوسطة الحجم، مما يدفع التوسع في السوق.

- على سبيل المثال، في يناير 2023، طلبت شركة HST Marine التابعة لشركة Purus Wind أربع سفن نقل طاقم هجينة متوازية من طراز StratCat 27 (SC27) من شركة Strategy Marine، وهي شركة بناء سفن مقرها سنغافورة. إن احتياجات صناعة طاقة الرياح البحرية سريعة التوسع تتناسب تمامًا مع مفهوم SC27 الذي طورته BMT.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المكونات

يوجه قطاع محركات IC النمو بسبب زيادة استخدام محركات IC في أسطول السفن الحالي

حسب المكونات، يتم تصنيف السوق إلى محرك IC، المولد، نظام إدارة الطاقة، البطارية، علبة التروس، وغيرها.

سيطر قطاع محركات الاحتراق الداخلي (IC) على السوق في عام 2022. وعلى الصعيد العالمي، يعتمد أسطول السفن الحالي على محركات IC التي تعمل بأنواع الوقود المختلفة مثل الديزل والغاز الطبيعي المسال والميثان. إن الاستخدام المتزايد لمحركات IC ذات الوقود الصديق للبيئة يدفع نمو السوق.

- على سبيل المثال، في سبتمبر 2020، بدأ حوض بناء السفن في تركيا في بناء قاطرة ASD لميناء الدنمارك. مع حوالي 65 طنًا من حاجز السحب، كان من المقرر أن تكون قاطرة رامبارت 3000 ASD تسمى هيرميس. وبقوة سحب تصل إلى 20 طنًا، ستحل محل قاطرة قديمة تدعى هيرميس كانت تعمل في الميناء.

من المتوقع أن يكون قطاع البطاريات هو الأسرع نموًا من عام 2023 إلى عام 2030. ويعود هذا النمو إلى الطلب المتزايد على الطاقة الكهربائية لتشغيل أنظمة الدفع الهجين المتوازية.

- على سبيل المثال، في مارس 2023، تم تكليف شركة P&O Ferries بتوفير خدمة العبارات الأكثر شمولاً بين دوفر وكاليه. تتميز شركة P&O Pioneer ذات النهاية المزدوجة بالدفع الكهربائي الهجين وتم تسليمها بواسطة شركة Shenzhen Shipyard International (GSI) الصينية وتم تصميمها بواسطة OSK-ShipTech في الدنمارك.

عن طريق تحليل القسط

أدت زيادة تركيب نظام الدفع الموازي فوق الأسطول الحالي إلى دفع النمو القطاعي القديم

بالتقسيط، يتم تقسيم السوق إلى خط مناسب ومناسب قديم.

كان الجزء الملائم القديم هو الجزء المهيمن في عام 2022. ويساعد الأسطول الحالي من السفن في التقدم التكنولوجي الجديد من خلال التعديل التحديثي.

- على سبيل المثال، في أبريل 2019، ستكون أول سفينة PSV يتم تحويلها إلى محطة هجينة للغاز الطبيعي المسال في الأمريكتين هي Harvey Energy، وهي أول سفينة إمداد منصة يتم تشغيلها بالغاز الطبيعي المسال. سيكون النظام الهجين للبطارية Wartsila بقدرة 1450 كيلووات قادرًا على تقليل انبعاثات عادم السفينة واستهلاك الوقود والضوضاء. ومن المتوقع أن يتراوح التوفير الإجمالي في الوقود بين 10% و20%.

سيكون قطاع الخط المناسب هو السوق الأسرع نموًا خلال الفترة المتوقعة 2023-2030. ويعزى هذا النمو إلى الطلب المتزايد على السفن المبنية حديثا من قبل الجهات العامة والخاصة، مما يعزز نمو السوق.

- على سبيل المثال، في أغسطس 2023، حصلت شركة BOS Power على عقد لتوريد أنظمة دفع كهربائية/هجينة لسفينة إنشاء تربية الأحياء المائية الجديدة للعميل النهائي، وهو المقاول البحري النرويجي AQS. كانت Skagen Ship Consulting مسؤولة عن تقديم التصميم والمعدات لسفينة الخدمة الهجينة التي يبلغ طولها 18.5 مترًا بالتعاون مع Macduff Ship Design.

عن طريق تحليل القدرات الحركية

خوذات القطاعات من 200 كيلووات إلى 400 كيلووات بسبب الطلب المتزايد عبر سفن النقل البحري الثقيلة

حسب سعة المحرك، يتم تصنيف السوق إلى ما يصل إلى 50 كيلووات، ومن 50 كيلووات إلى 200 كيلووات، ومن 200 كيلووات إلى 400 كيلووات.

سيطر قطاع 200 كيلووات إلى 400 كيلووات على السوق في عام 2022 ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. ويعود هذا النمو إلى الطلب المتزايد على التقدم التكنولوجي في القدرة الحركية، والتي أصبحت أكثر قابلية للإدارة ومتوافقة مع قدرة التعامل مع الأحمال.

- على سبيل المثال، في مارس 2023، من المقرر أن يقوم كونسورتيوم بريطاني بتجهيز سفينة الأبحاث التابعة لجامعة بانجور، برينس مادوج، بنظام دفع هجين كهربائي يعمل بالهيدروجين. وكجزء من مشروع Tranship II، سيتم تركيب نظام تخزين الهيدروجين إلى جانب محرك الديزل الموجود في Madog. وهذا سيمكن السفينة من العمل بدون أي انبعاثات في الرحلات القصيرة، مثل الجولات اليومية التي يسهلها طلاب العلوم البحرية في جامعة بانجور.

ومن المتوقع أن يكون القطاع بقدرة 50 كيلووات إلى 200 كيلووات هو ثاني أسرع القطاعات نموًا من عام 2023 إلى عام 2030. ويشهد الطلب المتزايد على سفن الصيد المتوسطة والدوريات الكبيرةقواربوسفن الركاب وسفن البحث والمسح والتطبيقات المماثلة تغذي النمو.

- على سبيل المثال، في أكتوبر 2022، سلمت شركة "Cemsre" التركية سفينة صيد نرويجية تعمل بالغاز الطبيعي المسال. تم تصميم سفينة الصيد/ سفينة الصيد البحرية التي يبلغ طولها 86.5 مترًا، والتي صممتها شركة Salt Ship Design وصنفتها DNV، وهي الثانية في العالم التي تتميز بدفع يعمل بالغاز الطبيعي المسال وحزمة بطارية، بعد مطالبة Cemre بعد Libas.

التحليل الإقليمي

من حيث الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

Asia Pacific Marine Parallel Hybrid Propulsion Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على سوق الدفع الهجين الموازي البحري بقيمة 0.57 مليار دولار أمريكي في عام 2025 و0.64 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في المنطقة إلى الطفرة في التجارة الدولية وزيادةبناء السفنالأنشطة في الصين والهند واليابان وغيرها. والجدير بالذكر أنه في مارس 2022، وافقت الحكومة الهندية على مساعدة مالية قدرها 110.39 مليون دولار أمريكي لبناء 47 سفينة بموجب سياسة المساعدة المالية لبناء السفن (SBFA).

أوروبا

استحوذت أوروبا على ثاني أكبر حصة سوقية في عام 2022 ومن المتوقع أن تنمو بشكل مطرد خلال الفترة المتوقعة. ويعود توسع المنطقة إلى لوائح أكثر صرامة للتحكم في الانبعاثات وتصاعد المخاوف بشأن التجارة البحرية، مما يجبر مصنعي المعدات الأصلية على الابتكار والامتثال للمعايير التنظيمية.

أمريكا الشمالية

وفي أمريكا الشمالية، يشهد السوق ارتفاعًا بسبب العدد المتزايد من السفن البحرية. أحد العوامل المهمة التي تدفع هذا النمو هو التركيز المتزايد لمختلف الشركات المصنعة للمعدات الأصلية على البحث والتطوير لنشر أنظمة دفع هجينة متوازية. علاوة على ذلك، في أبريل 2022، استثمرت الحكومة الفيدرالية وحكومات المقاطعات في كندا 3 ملايين دولار أمريكي في تكييف المحركات الهجينة والكهربائية الفعالة لسفن الصيد، مما مكن الصيادين من الاستثمار في الأنظمة الهجينة بتكاليف مخفضة.

الشرق الأوسط وأفريقيا

تشهد منطقة الشرق الأوسط وأفريقيا طلبًا متزايدًا على الاستثمار في قطاع النفط والغاز، مما يخلق فرصًا للنمو في السفن البحرية وسفن الحاويات وناقلات البضائع السائبة. وفي نوفمبر 2021، أطلقت دبي سفينة دورية جديدة، ريبكرافت، مجهزة بنظام كهربائي هجين فريد من نوعه قدمته شركتا ترانسفلويد وإلكوم إنترناشيونال.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً خلال الفترة المتوقعة، مدفوعاً إلى حد كبير بزيادة الطلب على المحركات الهجينة البحرية في البرازيل والأرجنتين. على سبيل المثال، في نوفمبر 2020، وقعت CBO، وهي شركة برازيلية مشغلة لسفينة الدفع الهجين للدعم البحري، عقدًا مع Wärtsilä لتحويل CBO Flamengo إلى سفينة دفع هجينة.

اللاعبون الرئيسيون في الصناعة

يعتمد اللاعبون الرئيسيون الابتكار المستمر للمنتجات والمشتريات الاستراتيجية وعمليات الاستحواذ والشراكات للحفاظ على نمو السوق

السوق العالمية موحدة نسبيًا، حيث تستضيف العديد من اللاعبين الرئيسيين مثل ABB Ltd. (سويسرا)، وRolls-Royce Holdings plc (المملكة المتحدة)، وشركة Caterpillar Inc. (الولايات المتحدة)، وشركة General Electric (الولايات المتحدة)، وNidec Industrial Solutions (إيطاليا)، وMAN Energy Solutions (ألمانيا)، وSiemens AG (ألمانيا)، وغيرها. يكمن المقياس التنافسي الأساسي للشركات في نشر نظام دفع هجين متوازي بحري عبر أنواع مختلفة من السفن.

قائمة الشركات الرئيسية لمحة:

- إيه بي بي المحدودة (سويسرا)

- رولز رويس هولدنجز بي إل سي (المملكة المتحدة)

- شركة كاتربيلر (الولايات المتحدة)

- شركة جنرال اليكتريك(نحن.)

- شركة نيديك للحلول الصناعية(إيطاليا)

- مان لحلول الطاقة(ألمانيا)

- سيمنز ايه جي (ألمانيا)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- وارتسيلا أويج آب (فنلندا)

- شركة الكمون(نحن.)

التطورات الصناعية الرئيسية:

- يوليو 2023:ومع ظهور عدد من شركات النقل التي تخطط للاستثمار في وقود الميثانول المزدوج، أصبحت شركة Evergreen شركة نقل رئيسية أخرى. إنهم ينتظرون حماية استثماراتهم في القدرات الجديدة بدلاً من تسويق التكنولوجيا لأنواع الوقود البديلة الأخرى. تتطلع شركات النقل إلى استخدام الميثانول كتقنية جاهزة يمكنها تلبية متطلبات الانبعاثات المنخفضة. وبلغت القيمة الإجمالية للعقد حوالي 5 مليارات دولار.

- مارس 2023:أعلنت شركة Cummins Inc. وشركة Leclanche S.A. عن توقيع مذكرة تفاهم (MOU). وفقًا لمذكرة التفاهم الموقعة بين Leclanché وCummins، تتوفر مجموعة واسعة من الحلول الهجينة أو البطاريات فقط أو خلايا الوقود للعملاء في التطبيقات البحرية، مع الاستفادة من مصادر الطاقة المختلفة، مثل المحركات وخلايا وقود الهيدروجين وحزم البطاريات والأرفف بالإضافة إلى المكونات الإضافية.

- أكتوبر 2022:وقعت ABB وIncat Tasmania اتفاقية لتصميم سفينة كهربائية ذات دفع هجين، والتي يمكن تكييفها لاستخدام طاقة البطارية بسبب توفر الشحن الشاطئي. يمهد هذا التعاون الطريق لشركة ABB لتقديم نظام دفع وحلول طاقة خالية من الانبعاثات. وتشتمل الاتفاقية أيضًا على التقييم المستقبلي لشراء عبّارات بطول 148 مترًا وسفن مماثلة.

- أبريل 2022:ما مجموعه ست سفن كهربائية هجينة موفرة للطاقة من Chowgule and Company Pvt. Ltd. من قبل شركة AtoB@C Shipping AB، الشركة السويدية التابعة لشركة ESL Shipping Ltd. الفنلندية، مقابل 86.43 مليون دولار أمريكي. مع تركيز صناعة الشحن العالمية بشكل متزايد على الجهود المبذولة لإزالة الكربون من القطاع لمكافحة تغير المناخ، يعد هذا أمرًا رائدًا لحوض بناء السفن الهندي.

- مارس 2022:أعلنت شركة Cummins عن إطلاق B4.5 مع مولد بحري ووحدة دفع، مما يؤدي إلى توسيع حزمة التوافق الهجين الخاصة بها لتشمل نماذج أخرى مثل QSB6.7 وQSL9. يعد المحرك ومجموعة المولدات B4.5 من منتجات شركة Cummins الأصغر حجمًا والأكثر قوة، وهي متوفرة بشكل منفصل أو كمجموعة مجمعة. يعتبر B4.5 مناسبًا للاستخدامات التجارية والترفيهية دون مزيد من المعالجة، ويتوافق مع لوائح المنظمة البحرية الدولية II، وST V، وECD 2.

تغطية التقرير

يقدم تقرير أبحاث سوق الدفع الهجين الموازي البحري العالمي تحليلاً مفصلاً للصناعة. ويغطي جميع الجوانب الرئيسية، مثل التطورات الرئيسية، والاتجاهات الناشئة، والمشهد التنافسي. علاوة على ذلك، يقدم التقرير رؤى حول ديناميكيات السوق العالمية، وحصة السوق، والتحليل الإقليمي، وتحليل القوى الخمس لبورتر، والمشهد التنافسي لمختلف الشركات التي تتميز بالمنافسة في السوق، ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على عدة عوامل ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السفينة

|

|

حسب تصنيف قوة المحرك

|

|

|

حسب المكون

|

|

|

بالتقسيط

|

|

|

بواسطة قدرة المحرك

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 1.44 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 3.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.90٪ في الفترة من 2026 إلى 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.9٪ خلال الفترة المتوقعة (2026-2034).

آي سي. من المتوقع أن يقود المحرك في قطاع المكونات السوق بسبب التطبيقات الواسعة في السفن الجديدة والحالية.

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 0.57 مليار دولار أمريكي في عام 2025.

ومن المتوقع أن تؤدي اللوائح الصارمة من المنظمات إلى دفع التوسع في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 290

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة