حجم سوق الوقود الحيوي، والمشاركة وتحليل الصناعة، حسب النوع (الصلبة {المواد الخشبية، والمحاصيل، والنفايات الصلبة البلدية (MSW)، وغيرها}، السائل {وقود الإيثانول، ووقود الديزل الحيوي، والديزل المتجدد، وغيرها}، والغازي)، حسب الفئة (الجيل الأول، والجيل الثاني، وغيرها)، حسب التطبيق (النقل، وتوليد الطاقة، والتدفئة السكنية والتجارية والصناعية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الوقود الحيوي والتوقعات المستقبلية

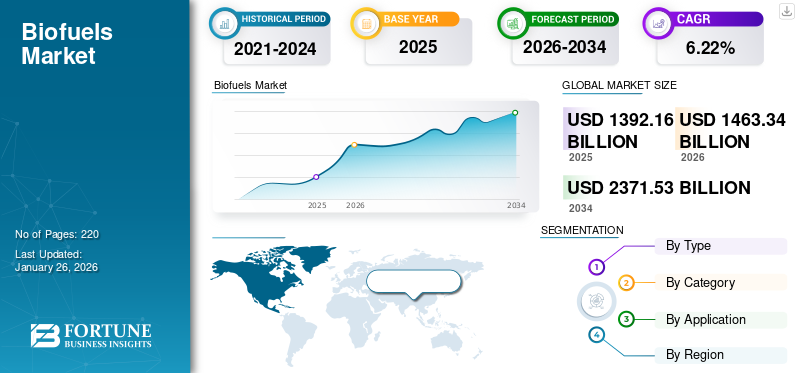

بلغت قيمة حجم سوق الوقود الحيوي العالمي 1,392.16 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,463.34 مليار دولار أمريكي في عام 2026 إلى 2,371.53 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.22% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الوقود الحيوي بحصة سوقية بلغت 38.23% في عام 2025.

يتوسع قطاع الوقود الحيوي إلى حد كبير بسبب التركيز العالمي المتزايد على التحول إلى الطاقة النظيفة والضرورة الملحة لتقليل انبعاثات الغازات الدفيئة من صناعات النقل والطاقة. وعلى الصعيد العالمي، تعمل الحكومات على استنان سياسات مواتية، بما في ذلك المزج بين التفويضات، والإعانات، وتدابير تسعير الكربون، لتشجيع اعتماد الوقود الحيوي كبديل عملي للوقود الأحفوري. يعتمد قطاعا الطيران والملاحة البحرية، اللذان لديهما خيارات قليلة للكهرباء، بشكل تدريجي الوقود الحيوي المتقدم ووقود الطيران المستدام SAF لتحقيق أهدافهماإزالة الكربونالأهداف.

علاوة على ذلك، فإن المخاوف بشأن أمن الطاقة، خاصة في الدول التي تستورد النفط، تحفز الاستثمارات في إنتاج الوقود الحيوي المحلي لتقليل الاعتماد على واردات النفط الخام وأسواق الوقود الأحفوري التي لا يمكن التنبؤ بها. وتعمل الابتكارات في مجال التكنولوجيا، مثل تسويق الجيل الثاني والوقود الحيوي المتقدم المستمدة من المخلفات الزراعية، وزيوت النفايات، والمواد الأولية غير الغذائية، على توسيع إمكانيات الصناعة من خلال حل قضية الغذاء مقابل الوقود وتحسين كفاءة الإنتاج.

على سبيل المثال، في سبتمبر 2025، حققت شركة Mitsubishi Heavy Industries أهداف أدائها من خلال منشأة تجريبية لأنظمة تجفيف الأغشية الموجودة في مجمع Nagasaki Carbon Neutral Park التابع لشركة MHI داخل مركز الأبحاث والابتكار في منطقة Nagasaki، مما حقق نقاء أكثر من 99.5% من الإيثانول. يتم الاعتراف بشكل متزايد بالإيثانول الحيوي كبديل نظيف للبنزين وكمادة وسيطة لوقود الطيران المستدام (SAF). ومع ذلك، لاستخدام الإيثانول الحيوي كوقود، فمن الضروري التخلص من الرطوبة الموجودة أثناء عملية التصنيع، خاصة في مرحلة الجفاف، والتي تتطلب عادةً استهلاكًا كبيرًا للطاقة. تهدف تقنية MMDS® إلى تحسين العملية عن طريق استبدال الطريقة التقليدية بتقنية فصل المنخل الجزيئي، مما يؤدي إلى إنتاج أكثر كفاءة مع تقليل استخدام الطاقة بأكثر من 30%. سيؤدي هذا الابتكار إلى تخفيضات كبيرة في النفقات التشغيلية وتمكين الإنتاج المتسق. للمضي قدمًا، تهدف شركة MHI إلى تسريع عملية تطوير منشأة تجريبية للتشغيل المبكر بناءً على بيانات من الاختبارات المختلفة التي تم إجراؤها في المصنع التجريبي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الوقود الحيوي

- حجم السوق عام 2025: 1,392.16 مليار دولار أمريكي

- حجم السوق عام 2026: 1,463.34 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,371.53 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.22% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الوقود الحيوي بحصة بلغت 38.23% في عام 2025.

- ومن المتوقع أن يقود القطاع القوي السوق بحصة تبلغ 85.43٪ في عام 2026.

- ومن المتوقع أن يشكل قطاع النقل 84.38% من السوق في عام 2026.

أمريكا الشمالية

وفي عام 2025، بلغ سوق أمريكا الشمالية 532.22 مليار دولار أمريكي، ومن المتوقع أن ينمو إلى 553.55 مليار دولار أمريكي في عام 2026، مدعومًا بقدرة إنتاج الوقود الحيوي القوية وسياسات الوقود المتجدد المواتية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 240.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 17.30٪، ومن المتوقع أن تصل إلى 257.49 مليار دولار أمريكي في عام 2026. مدفوعًا بزيادة اعتماد الطاقة المتجددة وتزايد الطلب على الطاقة.

أوروبا

استحوذت أوروبا على 12.44% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 173.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 181.98 مليار دولار أمريكي في عام 2026، بدعم من مبادرات إزالة الكربون وتفويضات الوقود المستدام.

نحن.

وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 510.3 مليار دولار أمريكي. تعد البلاد أكبر منتج ومستهلك للوقود الحيوي في العالم، حيث يستخدم الإيثانول على نطاق واسع في مزج البنزين بموجب معيار الوقود المتجدد (RFS).

اليابان

تدعم الجهود المتزايدة للحد من انبعاثات الكربون وتنويع مصادر الطاقة اعتماد الوقود الحيوي عبر قطاعات الاستخدام النهائي الرئيسية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على الوقود الحيوي في قطاع النقل لدفع نمو السوق

يعد قطاع النقل من بين أسرع المجالات نموًا للطلب العالمي على الوقود الحيوي، مدفوعًا بالسياسات والالتزامات بخفض انبعاثات الكربون وزيادة متطلبات الوقود في الدول النامية. تشير وكالة الطاقة الدولية (IEA) إلى أنه بين عامي 2023 و2028، من المتوقع أن يرتفع الطلب على الوقود الحيوي بمقدار 38 مليار لتر، وهو ما يمثل زيادة بنسبة 30٪ تقريبًا مقارنة بالسنوات الخمس السابقة. وبحلول عام 2028، من المتوقع أن يصل إجمالي الطلب إلى حوالي 200 مليار لتر، حيث يشكل الإيثانول والديزل المتجدد حوالي ثلثي الزيادة.

- على سبيل المثال، في عام 2022، ساهم الوقود الحيوي بالفعل بأكثر من 3.5% من الطلب العالمي على الطاقة لأغراض النقل، وخاصة في مجال النقل البري. وتتوقع وكالة الطاقة الدولية أيضًا أن يتضاعف هذا الرقم إلى ما يقرب من 9٪ بحلول عام 2030 ضمن سيناريو صافي الانبعاثات الصفرية.

قيود السوق

ارتفاع تكاليف الإنتاج وقيود البنية التحتية لتقييد التوسع في السوق

تعد تكاليف الإنتاج المرتفعة والقيود المفروضة على البنية التحتية من العوائق الرئيسية أمام نمو صناعة الوقود الحيوي. على سبيل المثال، في أوروبا، يتم تسعير وقود الديزل الحيوي والإيثانول الحيوي بنسبة 70-130% أعلى من معادلهما من الوقود الأحفوري، اعتمادًا على نوع المواد الأولية المستخدمة (مثل الزيوت النباتية، والزيوت النباتية المستخدمة).زيت الطبخأو الحبوب). في الولايات المتحدة، يمكن أن يكون وقود الطيران المستدام (SAF) أكثر تكلفة بخمس مرات من وقود الطائرات العادي، وفقًا لتقديرات الصناعة.

وفي الوقت نفسه، تؤدي مشكلات البنية التحتية إلى تفاقم تحديات التكلفة هذه. لا تمتلك العديد من محطات الوقود بالتجزئة المعدات اللازمة (مثل الخزانات والمضخات وأجهزة الخلط) التي يمكنها استيعاب مزيج أعلى من الوقود الحيوي مثل E15 أو E85 أو مخاليط الديزل الحيوي التي تتجاوز B20، الأمر الذي يتطلب المزيد من الاستثمار الرأسمالي.

فرص السوق

ومن المتوقع أن يؤدي التوسع في استخدام وقود الطيران المستدام إلى خلق فرص النمو

أصبح وقود الطيران المستدام (SAF) سريعًا عنصرًا أساسيًا في جهود قطاع الطيران للحد من انبعاثات الكربون. وفقًا لما أفاد به الاتحاد الدولي للنقل الجوي (IATA)، ارتفع الإنتاج العالمي من SAF من حوالي 0.5 مليون طن (حوالي 600 مليون لتر) في عام 2023 إلى حوالي 1.0 مليون طن (حوالي 1.3 مليار لتر) في عام 2024، وهو ما يمثل حوالي 0.3٪ من إجمالي استهلاك وقود الطائرات. وتشير التوقعات إلى أن هذا الرقم سيستمر في النمو، ليصل إلى 2 مليون طن (حوالي 2.7 مليار لتر) أو حوالي 0.7% من استخدام وقود الطائرات بحلول عام 2025. وتلعب السلطات التنظيمية دورًا مهمًا في تعزيز هذا النمو. على سبيل المثال، تتطلب لائحة الاتحاد الأوروبي الخاصة بإعادة تزويد الطيران بالوقود في الاتحاد الأوروبي إدراج القوات المسلحة السودانية بنسبة 2% بحلول عام 2025، ثم زيادة هذه النسبة إلى 6% بحلول عام 2030، وتهدف إلى الوصول إلى ما يصل إلى 70% بحلول عام 2050. وعلى نحو مماثل، حددت المملكة المتحدة تفويضا يبدأ بنسبة 2% في عام 2025، مع خطط لرفعها إلى 10% في عام 2030 و22% بحلول عام 2040.

اتجاهات سوق الوقود الحيوي

تزايد الطلب على الوقود الحيوي المتقدم لدفع نمو السوق

يعد الوقود الحيوي المتقدم، المشتق من المواد الأولية التي لا تتنافس مع مصادر الغذاء مثل النفايات الزراعية، والنفايات الصلبة البلدية، والطحالب، والمواد اللجينية السليلوزية، اتجاهًا حديثًا في وقود الجيل الأول. على عكس الإيثانول التقليدي ووقود الديزل الحيوييوفر الوقود الحيوي المتقدم انبعاثات غازات الدفيئة خلال دورة الحياة، ويعزز الاستدامة، ويقلل المنافسة مع المحاصيل الغذائية. تشير وكالة الطاقة الدولية (IEA) إلى أن إنتاج الوقود الحيوي المتقدم يحتاج إلى زيادة خمسة أضعاف تقريبًا بحلول عام 2030 للتوافق مع المسارات العالمية لصافي الانبعاثات الصفرية. ورغم أن مستويات الإنتاج الحالية لا تزال منخفضة نسبيا، إلا أن هناك اتجاها تصاعديا كبيرا.

على سبيل المثال، أفادت شبكة سياسات الطاقة المتجددة للقرن الحادي والعشرين (REN21) أنه بحلول عام 2022، سيصل الإنتاج العالمي من الوقود الحيوي المتقدم إلى ما يقرب من 11 مليار لتر، مدفوعًا في المقام الأول بالديزل المتجدد (HVO) والإيثانول السليولوزي. ويتم دعم هذا النمو بشكل كبير من خلال سياسات مثل معيار الوقود المتجدد الأمريكي، وتوجيه الطاقة المتجددة الثاني للاتحاد الأوروبي، والتفويضات الجديدة في الهند والبرازيل. علاوة على ذلك، من المتوقع أن يلعب وقود الطيران المستدام (SAF)، والذي يتم إنتاجه إلى حد كبير من خلال أساليب الوقود الحيوي المتقدمة، دورًا رئيسيًا في تحقيق إزالة الكربون في الطيران بحلول عام 2050، مما يوضح إمكانات التحول في هذا القطاع.

تحديات السوق

محدودية توافر المواد الخام تعيق نمو السوق

أحد القيود الرئيسية أمام التوسع في قطاع الوقود الحيوي هو انخفاض توافر المواد الأولية. وتتوقع وكالة الطاقة الدولية أن يرتفع الطلب على الزيوت النباتية ونفايات وبقايا الزيوت والدهون بنسبة 56% في الفترة من 2022 إلى 2027، ليصل إلى ما يقرب من 79 مليون طن على مستوى العالم. ومع ذلك، فإن توريد المخلفات الأكثر استخدامًا وزيوت النفاياتومن المتوقع أن يقترب من طاقته القصوى خلال تلك الفترة.

على الرغم من أن إنتاج الوقود الحيوي من المواد الأولية غير الغذائية (مثل النفايات والمخلفات والمحاصيل المخصصة على الأراضي الهامشية) آخذ في الازدياد، فإنه لا يزال يشكل حوالي 9٪ فقط من استخدام الوقود الحيوي السائل في عام 2021. وبالتالي، في ظل سيناريو صافي الانبعاثات الصفرية التابع لوكالة الطاقة الدولية، يمكن أن يرتفع هذا الرقم إلى حوالي 40٪ بحلول عام 2030. وفي الهند، كان تأثير نقص المواد الأولية واضحا، مع سنة توريد الإيثانول (ESY) من المتوقع أن تشهد الفترة 2024-2025 انخفاضًا بنسبة 20% في توافر المواد الأولية مقارنة بالعام السابق، وذلك بسبب انخفاض إنتاج قصب السكر، والقيود المفروضة على استخدام الأرز المكسور (لحماية الاحتياطيات الغذائية)، وقضايا الآفات التي تؤثر على إنتاج السكر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يوفر الوقود الحيوي الصلب طاقة متجددة موثوقة للتدفئة وتوليد الطاقة لدفع نمو القطاع

على أساس تجزئة النوع، يتم تصنيف السوق إلى الصلبة والسائلة والغازية.

وفي عام 2026، من المتوقع أن يهيمن قطاع الوقود الصلب بحصة سوقية تبلغ 85.43% من سوق الوقود الحيوي. يُفضل استخدام الوقود الحيوي الصلب، بما في ذلك الكريات الخشبية ورقائق الخشب والمنتجات الثانوية الزراعية، نظرًا لسهولة الوصول إليه والقدرة على تحمل تكاليفه ومساهمته في الطاقة المتجددة بالإضافة إلى حلول التدفئة. تفيد تقارير وكالة الطاقة الدولية (IEA) أنه في عام 2022، كان الوقود الحيوي الصلب يمثل ثلثي استخدام الطاقة الحيوية الحديثة، حيث يوفر حوالي 45 إكساجول (EJ) على مستوى العالم. تقف أوروبا كأكبر سوق، حيث يتجاوز طلب الاتحاد الأوروبي على الكريات الخشبية 31 مليون طن في عام 2022، مدفوعًا بسياسات تشجع التدفئة المتجددة والانتقال منالفحمإلى الكتلة الحيوية. إن قدرتهم على توفير طاقة حمل أساسية متسقة، خاصة لتوليد الطاقة والحرارة، تضعهم كلاعبين مهمين في الجهود المبذولة للحد من انبعاثات الكربون.

يشهد قطاع سوق الوقود الحيوي السائل أسرع نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.17٪. يكتسب الوقود الحيوي السائل، مثل الإيثانول ووقود الديزل الحيوي والديزل المتجدد، شعبية كبيرة حيث يمكن استخدامه كبدائل مباشرة للبنزين والديزل، مما يسهل اندماجه في أنظمة النقل الحالية. أفادت وكالة الطاقة الدولية (IEA) أن الإنتاج العالمي من الوقود الحيوي السائل وصل إلى 170 مليار لتر في عام 2022 (حوالي 4.3 إكساجول)، وهو ما يلبي حوالي 3.5% من احتياجات النقل من الطاقة. وكان ما يقرب من ثلثي هذا الإجمالي يتكون من الإيثانول، في حين يشهد وقود الديزل الحيوي والديزل المتجدد نمواً سريعاً. إن توافقها مع المركبات والبنية التحتية الحالية، جنبًا إلى جنب مع متطلبات المزج التي تفرضها الحكومة (مثل E20 في الهند و15٪ من وقود الديزل الحيوي في البرازيل)، يضع الوقود الحيوي السائل باعتباره أمرًا بالغ الأهمية للحد من انبعاثات الكربون في وسائل النقل.

حسب الفئة

تزايد شعبية الجيل الأول من الوقود الحيوي بسبب التكنولوجيا الراسخة والدعم القوي للسياسات لدفع نمو القطاع

من حيث الفئة، يتم تصنيف السوق إلى الجيل الأول والجيل الثاني وغيرها.

الجيل الأول هو القطاع المهيمن في السوق، ومن المتوقع أن يظهر أسرع نمو بمعدل نمو سنوي مركب يبلغ 6.06% خلال الفترة المتوقعة. حسب الفئة، استحوذ قطاع الجيل الأول على حصة قدرها 89.83% في عام 2026. وأصبح الوقود الحيوي من الجيل الأول، المصنوع من المواد الأولية الغذائية مثل قصب السكر والذرة والزيوت النباتية، يتمتع بشعبية متزايدة بسبب التكنولوجيا الراسخة والقدرة على تحمل التكاليف والدعم القوي للسياسات.

يتم استخدام وقود الجيل الأول، وخاصة الإيثانول ووقود الديزل الحيوي، على نطاق واسع في قطاع النقل من خلال تفويضات المزج، مما يوفر طريقة مباشرة لخفض انبعاثات غازات الدفيئة. وكما ذكرت REN21، يمثل الجيل الأول من الوقود الحيوي الجزء الأكبر من 170 مليار لتر من الوقود الحيوي المنتج عالميًا في عام 2022، حيث يمثل الإيثانول وحده ما يقرب من الثلثين. ويستمر توافقها مع أنظمة الوقود الحالية والمبادرات الحكومية مثل برنامج الإيثانول E20 في الهند وأهداف مزج وقود الديزل الحيوي في البرازيل في تعزيز الطلب.

عن طريق التطبيق

يُستخدم الوقود الحيوي في وسائل النقل لتقليل الانبعاثات وتعزيز أمن الطاقة

من حيث التطبيق، يتم تصنيف السوق إلى النقل، وتوليد الطاقة، والتدفئة السكنية والتجارية والصناعية، وغيرها.

النقل هو القطاع المهيمن في السوق. ومن المقرر أن يستحوذ هذا القطاع على أكبر حصة سوقية تبلغ 84.38% في عام 2026. ويستخدم الوقود الحيوي على نطاق واسع في قطاع النقل لأنه يوفر بديلاً متجددًا ومنخفض الكربون للوقود الأحفوري التقليدي مع توافقه مع المركبات والبنية التحتية الحالية. يمكن مزج الإيثانول والديزل الحيوي مباشرة مع البنزين والديزل، مما يجعل اعتماده فعالاً من حيث التكلفة وعمليًا.

على سبيل المثال، وفقا لوكالة الطاقة الدولية (IEA)، زود الوقود الحيوي حوالي 3.5% من الطلب العالمي على الطاقة في مجال النقل في عام 2022، أي ما يعادل ما يقرب من 170 مليار لتر. فهي تساعد على الحد من انبعاثات الغازات الدفيئة، وتحسين أمن الطاقة من خلال تقليل الاعتماد على النفط المستورد، ودعم الأهداف المناخية الوطنية. ومع تزايد الولايات والسياسات، يستمر دورهم في النقل في التوسع. ومن المتوقع أن ينمو قطاع النقل بمعدل نمو سنوي مركب قدره 6.14% خلال فترة الدراسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الوقود الحيوي

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[سنكبفقلركف]

في عام 2025، بلغ سوق أمريكا الشمالية 532.22 مليار دولار أمريكي، وهو ما يمثل 38.23٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 553.55 مليار دولار أمريكي في عام 2026. ويشهد الطلب على الوقود الحيوي في أمريكا الشمالية ارتفاعًا مطردًا، مدفوعًا بمبادرات سياسية قوية، ومخاوف بشأن أمن الطاقة، والسعي لتقليل انبعاثات الكربون في وسائل النقل.

في عام 2025، من المتوقع أن يصل سوق الولايات المتحدة إلى الدولار الأمريكي510.3مليار. تعد الولايات المتحدة المنتج والمستهلك الرئيسي للوقود الحيوي على مستوى العالم، وهي مسؤولة عن ما يقرب من 70 مليار لتر من الإيثانول في عام 2022، والتي تستخدم بشكل أساسي في مزج البنزين وفقًا لمعيار الوقود المتجدد (RFS). وعززت كندا أيضًا لوائحها الخاصة بالوقود النظيف، حيث فرضت تخفيضات أكبر تدريجيًا في كثافة الكربون، مما أدى إلى زيادة الطلب على كل من وقود الديزل الحيوي والديزل المتجدد. ويساهم التنفيذ المتزايد لوقود الطيران المستدام (SAF) في توفير زخم إضافي، مدعومًا بالحوافز الضريبية المدرجة في قانون خفض التضخم الأمريكي. ومع التركيز المتزايد على خفض انبعاثات الغازات الدفيئة وتقليل واردات النفط، فإن قطاع الوقود الحيوي في أمريكا الشمالية يستعد للنمو المستمر.

- على سبيل المثال، ذكرت إدارة معلومات الطاقة الأمريكية (EIA) أن الطاقة الإنتاجية للديزل المتجدد شهدت زيادة بنسبة 7٪ في عام 2023 ووصلت إلى 24 مليار جالون سنويًا في أوائل عام 2024، مما يعكس زيادة في الاستثمار في تقنيات الوقود المتقدمة.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 240.81 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 17.30٪، ومن المتوقع أن تصل إلى 257.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد مناطق أخرى، مثل أمريكا اللاتينية ومنطقة آسيا والمحيط الهادئ، نموًا ملحوظًا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تسجل منطقة أمريكا اللاتينية معدل نمو قدره 6.79٪، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم 306.36 مليار دولار أمريكي في عام 2025. ويشهد السوق في أمريكا اللاتينية نموًا بسبب وفرة المواد الخام، والسياسات الحكومية المواتية، والطلب الإقليمي القوي على الطاقة. وفي عام 2022، أنتجت البرازيل، ثاني أكبر منتج للإيثانول في العالم، أكثر من 37 مليار لتر، ويرجع ذلك إلى حد كبير إلى مبادراتها الراسخة لمزج الإيثانول. كما تعمل دول مثل الأرجنتين وكولومبيا على زيادة إنتاج وقود الديزل الحيوي المشتق من زيت فول الصويا. ومع تزايد الاحتياجات لوقود النقل والأهداف المناخية، تضع أمريكا اللاتينية الوقود الحيوي كاستراتيجية حاسمة لأمن الطاقة وتحقيق إزالة الكربون.

أوروبا

استحوذت منطقة أوروبا على 12.44% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 173.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 181.98 مليار دولار أمريكي في عام 2026. ويشهد سوق الوقود الحيوي في أوروبا نموًا قويًا، مدفوعًا بأهداف طموحة لإزالة الكربون، واستثمارات حكومية كبيرة، وجهود صناعية داخلية منسقة، مما يجعل الوقود الحيوي عنصرًا رئيسيًا في تحول الطاقة في أوروبا. وبدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها ألمانيا تقييمًا بقيمة 42.72 مليار دولار أمريكي، وبقية أوروبا لتسجل 28.27 مليار دولار أمريكي في عام 2025. وبعد أوروبا، من المتوقع أن يصل السوق في أمريكا اللاتينية إلى 306.36 مليار دولار أمريكي في عام 2025، مما يضمن مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة البرازيل إلى 231.24 مليار دولار أمريكي في عام 2025.

الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وأفريقيا على 139.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.03٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 144.16 مليار دولار أمريكي في عام 2026. وخلال الفترة المتوقعة، من المتوقع أن تظهر مناطق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا فرصًا هائلة للوقود الحيوي، مع استمرار ارتفاع استهلاك الطاقة، ويتم تنفيذ سياسات داعمة لتقليل الاعتماد على الوقود الأحفوري المستورد. تقود دول مثل الهند والصين وإندونيسيا النمو في منطقة آسيا والمحيط الهادئ من خلال ولاياتالإيثانولوالديزل الحيوي. على سبيل المثال، وصلت الهند إلى نسبة مزج الإيثانول بنسبة 18.4% اعتبارًا من مارس 2025، لتتقدم نحو هدفها في مجموعة العشرين. ومن المقرر أن يسجل سوق آسيا والمحيط الهادئ في عام 2025 مبلغ 240.81 مليار دولار أمريكي كتقييم له. وفي الشرق الأوسط وأفريقيا، تستثمر دول مثل جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة في الوقود الحيوي لتنويع مصادر الطاقة لديها، وتحسين أمن الطاقة، والوفاء بالالتزامات المناخية، مما يدفع نمو السوق المستمر في هذه المجالات. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 33.61 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم البائعون بتوسيع تواجدهم في السوق بشكل نشط من خلال توسيع الأعمال والاستحواذات الإستراتيجية والشراكات

تعتبر Linde plc وAir Liquide من المشاركين الرئيسيين في السوق حيث تتمتع كل شركة بخبرة كبيرة ومبتكرة وقد استثمرت بكثافة في البنية التحتية للوقود الحيوي.

في مارس 2025، أعلنت أرامكو، الشركة المتكاملة الرائدة في مجال الطاقة والكيميائيات، وشركة إير برودكتس قدرة (APQ)، أن أرامكو قد أكملت الاستحواذ على حصة 50٪ في شركة بلو للوقود الحيوي للغازات الصناعية (BHIG) في الجبيل، المملكة العربية السعودية. تجمع هذه الاتفاقية بين الخبرة والقدرات لتزويد منطقة مدينة الجبيل الصناعية بالوقود الحيوي، بما في ذلك الوقود الحيوي منخفض الكربون، على نطاق واسع.

قائمة شركات الوقود الحيوي الرئيسية لمحة عامة

- آرتشر دانيلز ميدلاند(نحن.)

- شركة كارجيل (الولايات المتحدة)

- شركة نيستي (فنلندا)

- بونج المحدودة (سويسرا)

- ويلمار الدولية المحدودة(سنغافورة)

- شركة لويس دريفوس (هولندا)

- POET LLC (الولايات المتحدة)

- شركة جرين بلينز(نحن.)

- شركة أندرسونز (الولايات المتحدة)

- رايزن إنيرجيا إس إيه (البرازيل)

- شركة CropEnergies AG (ألمانيا)

- ألجينول (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في سبتمبر 2025تتوقع الهند إزالة جميع القيود المفروضة على إنتاج الإيثانول من عصير قصب السكر، والشراب، ودبس السكر لعام العرض 2025/2026 الذي يبدأ في الأول من نوفمبر. ويهدف هذا التغيير في السياسة إلى مساعدة مصانع السكر، وزيادة إنتاج الطاقة المتجددة، والمساعدة بشكل أكبر في تحقيق أهداف الهند في مزج الإيثانول. تم وضع قيود مسبقة بسبب انخفاض إنتاجية قصب السكر، لكن الرياح الموسمية المواتية أدت إلى تحسين ظروف الزراعة، مما عزز توقعات العرض. وأشاد أصحاب المصلحة في الصناعة بهذا القرار، ودعوا إلى رفع أسعار الشراء لتمكين المطاحن من تعويض المزارعين. وذكرت وزارة الأغذية أنه سيتم تتبع تحويل الإيثانول لضمان توافر ما يكفي من السكر المحلي، والحفاظ على التوازن بين تطلعات الطاقة وطلبات المستهلكين. ويمثل هذا تقدمًا كبيرًا في صناعة الوقود الحيوي في الهند.

- في أغسطس 2025توصلت شركة Cemvita إلى اتفاق مع Invest RS لإنشاء منشأة في ريو غراندي دو سول بالبرازيل لإنتاج FermOil™، وهو زيت مستدام مخصص لوقود الطيران المستدام (SAF)، وFermNPK™، وهو سماد حيوي يعزز الزراعة المتجددة. سيستخدم المصنع الجلسرين الخام لإنتاج مواد خام منخفضة الكربون لـ SAF. في السابق، تعاونت شركة Cemvita مع Be8، وهي شركة محلية مبتكرة للوقود الحيوي، لتعزيز سلسلة القيمة الخاصة بشركة SAF. صرح المسؤولون أن المبادرة تعزز آفاق الابتكار والاستدامة والاقتصاد الحيوي في المنطقة.

- في يوليو 2025شكلت Avalon Energy Group وSulzer Chemtech تحالفًا استراتيجيًا لتوسيع نطاق إنتاج وقود الطيران المستدام (SAF) باستخدام تقنية BioFlux من Sulzer. مشروعهم الأول، وهو مصفاة حيوية متكاملة تماما في أوروغواي، سوف ينتج حمض الكبريتيك منخفض الكربون من محاصيل البذور الزيتية غير الصالحة للأكل، ليكون بمثابة نموذج عالمي. تعمل شركة Avalon أيضًا على تطوير مشاريع في الهند وإسواتيني والولايات المتحدة، حيث توفر Sulzer تقنية مجربة لضمان إنتاج SAF فعال وموثوق.

- في يونيو 2025حققت شركة Neste وChevron Lummus Global (CLG) إنجازًا رئيسيًا في تطوير التكنولوجيا لتحويل الكتلة الحيوية اللجنوسليلوزية إلى وقود متجدد مثل SAF والديزل المتجدد. وتُظهر النتائج التجريبية المبكرة مكاسب كبيرة في الأداء مقارنة بالطرق الحالية، مما يسلط الضوء على إمكانات المخلفات الحرجية والزراعية غير المستغلة. تجمع الشراكة بين خبرة Neste في مجال الوقود المتجدد وتقنيات التكرير المثبتة من CLG لتمكين إنتاج وقود قابل للتطوير ومنخفض الانبعاثات.

- في مايو 2025وقعت "مصدر" و"OMV" خطاب نوايا في فيينا للتعاون في تطوير وقود الطيران الاصطناعي المستدام (eSAF) وغيره من المنتجات المستدامة. وستستكشف الشراكة الفرص المتاحة في النمسا والإمارات العربية المتحدة وأوروبا الوسطى والشمالية، مما يعزز التزام الشركتين بتطوير الطاقة النظيفة وإزالة الكربون من الطيران.

تغطية التقرير

يوفر تحليل سوق الوقود الحيوي العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات سوق الوقود الحيوي المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب6.22% من 2026-2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب النوع

حسب الفئة

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1,392.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2,371.53 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1,392.16 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.22٪ خلال الفترة المتوقعة.

قاد قطاع النقل السوق من خلال التطبيق.

ارتفاع الطلب على الطاقة واحتياجات أمن الطاقة لدفع نمو السوق.

يعد آرتشر دانييلز ميدلاند، ونيستي كوربوريشن، وويلمار إنترناشيونال المحدودة، من بين آخرين، من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

تشمل العوامل الرئيسية التي تفضل اعتماد الوقود الحيوي السياسات الحكومية الداعمة، وأهداف خفض الانبعاثات، وتوافر المواد الأولية الوفيرة، والتقدم التكنولوجي، وزيادة الطلب على وقود النقل المستدام مثل SAF والديزل الحيوي.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة