حجم سوق وقود الكتلة الحيوية (الكريات الخشبية وقشرة نواة النخيل (PKS)) وتحليل الأسهم والصناعة حسب المواد الخام (الكريات الخشبية وقشرة نواة النخيل (PKS) وغيرها)، حسب طريقة الاحتراق (الاحتراق المباشر، والتغويز، والانحلال الحراري، وغيرها)، حسب التطبيق (الصناعي، والنقل، والتجاري، والسكني، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

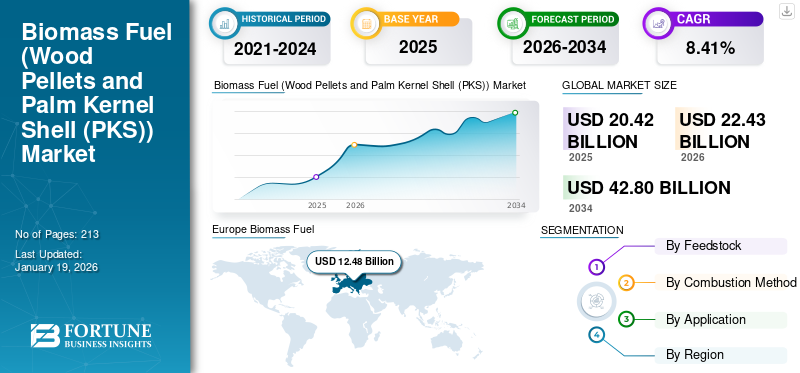

تم تقييم حجم السوق العالمية لوقود الكتلة الحيوية (الكريات الخشبية وقذائف نواة النخيل (PKS)) بالدولار الأمريكي20.42مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي22.43مليار دولار في 2026 لتصل إلى الدولار42.80مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره8.41٪ خلال فترة التوقعات.

على مدى عقود من الزمن، شهدت الاكتشافات في وقود الكتلة الحيوية (كريات الخشب وقشور نواة النخيل (PKS)) والابتكارات التكنولوجية لتسخير الطاقة تطور الطاقة الحيوية عبر ثلاثة أجيال، من الكتلة الحيوية غير الغذائية إلى الكتلة الحيوية الطحالب، المعروفة باسم الكتلة الحيوية من الجيل الثالث، والمحاصيل الصالحة للأكل إلى المواد الأولية. تسجل وكالة الطاقة الدولية الاستخدام التقليدي للغاز الحيوي، والذي يتطلب بشكل أساسي الطهي والتدفئة في المنازل وداخل الصناعات الصغيرة، بشكل بارز في البلدان النامية، ليتم استبداله بالكتلة الحيوية الصلبة،الإيثانول الحيويوهاضمات الغاز الحيوي. يتزايد وقود الكتلة الحيوية مع احتجاز الكربون وتخزينه (BECCS) لأنه يوفر طاقة متجددة ويسمح أيضًا بالانبعاثات السلبية عن طريق احتجاز ثاني أكسيد الكربون والاحتفاظ به أثناء احتراق الكتلة الحيوية. يتزايد الطلب على المواد الأولية للكتلة الحيوية لإنتاج وقود الكتلة الحيوية مع احتجاز الكربون وتخزينه (BECCS) نظرًا لتوافر هذه المواد وتشمل مخلفات الزراعة والمنتجات الثانوية من الغابات والنفايات العضوية.

وفي حين أن الطاقة الحيوية يمكن أن تقدم مساهمات ملحوظة في خفض انبعاثات الكربون، فإن معظم طاقة الكتلة الحيوية مستمدة من الأشجار والنباتات المزروعة لهذا الغرض، والتي تحتاج إلى الأراضي، وهي سلعة نادرة. ومع انخفاض إنتاجية الطاقة لكل وحدة من الأراضي والمنافسة من استخدامات الأراضي والمخلفات الأخرى، يرى بعض العلماء زيادة الكتلة الحيوية كثيفة الاستخدام للأراضي في العقد المقبل وإمكانية تقليصها إلى وقود قديم بحلول عام 2050. وينمو سوق خلايا وقود الكتلة الحيوية بسبب الطلب المتزايد على حلول الطاقة النظيفة واللامركزية. تقود شركتا Iwatani Corporation وEnviva Inc. السوق من خلال التصنيع واسع النطاق والشراكات الإستراتيجية والالتزام بأهداف الطاقة المتجددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق وقود الكتلة الحيوية

- حجم السوق عام 2025: 20.42 مليار دولار أمريكي

- حجم السوق عام 2026: 22.43 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 42.80 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.41% من 2026 إلى 2034

- سيطرت أوروبا على سوق وقود الكتلة الحيوية (الكريات الخشبية وقذائف نواة النخيل (PKS)) بحصة قدرها 60.41%.

- ومن المتوقع أن يمثل قطاع الكريات الخشبية 86.37% من حصة السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الاحتراق المباشر على 56.29% من حصة السوق العالمية في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 19.95٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 4.39 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 14.10٪ من الإيرادات العالمية في عام 2025 ومن المتوقع أن تصل إلى 3.13 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا إيرادات بقيمة 12.48 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.87 مليار دولار أمريكي في عام 2026.

نحن.

قدرت قيمة سوق وقود الكتلة الحيوية في الولايات المتحدة (الكريات الخشبية وقشور نواة النخيل (PKS)) بحوالي 2.78 مليار دولار أمريكي في عام 2025.

اليابان

ومن المتوقع أن يصل سوق وقود الكتلة الحيوية في اليابان إلى 0.65 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

تزايد الطلب على الطاقة المتجددة وزيادة التركيز على استخدام الطاقة المهدرة لدفع نمو السوق

في حين أن هناك تركيز متزايد علىإزالة الكربونوتقليل الاعتماد على الوقود الأحفوري، هناك تحول عالمي متزايد نحو مصادر الطاقة المتجددة. تتبنى الحكومات والصناعات ومقدمو الطاقة بشكل متزايد حلول الطاقة النظيفة لتحقيق أهداف صافي الصفر وأهداف خفض الكربون. ويلعب وقود الكتلة الحيوية (الكريات الخشبية وقذائف نواة النخيل (PKS)) دورًا حاسمًا في هذا التحول لأنه يعتبر مصدر طاقة محايدًا للكربون عند إنتاجه بشكل مستدام.

بحلول عام 2030، من المتوقع أن يمثل الوقود المتجدد 5.5% من استهلاك الطاقة في قطاعات الصناعة والبناء والنقل. ومن المتوقع أن ينمو الطلب في جميع المناطق، وخاصة في الصين والبرازيل وأوروبا والهند والولايات المتحدة، والتي تمثل أكثر من ثلثي الزيادة المتوقعة. وقد وضعت جميع المناطق والدول الخمس سياسات داعمة لمختلف أنواع الوقود المتجدد، وفي بعض الحالات، لجميع الأنواع. تختلف هذه السياسات حسب نوع الوقود والقطاع والبلد. ومع ذلك، فإنها تتكون عمومًا من مزيج من الولايات، ومعايير أداء غازات الدفيئة، وحوافز الاستثمار في الإنتاج المباشر والبنية التحتية ذات الصلة.

الطلب المتزايد من قطاعي النقل والصناعة لتعزيز نمو السوق

كان هناك اعتماد متزايد على الإيثانول الحيوي ووقود الديزل الحيوي ووقود الطيران المستدام لتقليل انبعاثات الغازات الدفيئة في قطاع النقل. لدى العديد من البلدان تفويضات لمزج الوقود الحيوي مع أنواع الوقود التقليدية، مما يزيد من استهلاك وقود الكتلة الحيوية (كريات الخشب وقشور نواة النخيل (PKS)).

في أعقاب الصفقة الخضراء، يقود الاتحاد الأوروبي الطريق في تعديل قطاع النقل لديه نحو الحياد المناخي. توفر لوائح النقل الحالية أفقًا مميزًا طويل المدى للوقود المستدام المعتمد على الكربون في الطيران والشحن من خلال الحصص المحددة، وتحديدًا للكتلة الحيوية التي يغطيها المرفق التاسع، والوقود الاصطناعي المعتمد على ثاني أكسيد الكربون. تستخدم صناعات مثل الأسمنت والصلب والورق والمواد الكيميائية وقود الكتلة الحيوية لخفض بصمتها الكربونية لتوليد الحرارة والطاقة.

وبالتالي، من المتوقع أن يؤدي الطلب الناشئ من قطاعي النقل والصناعة إلى تعزيز نمو سوق وقود الكتلة الحيوية (الكريات الخشبية وقذائف نواة النخيل (PKS)) بشكل كبير، مدفوعًا بزيادة اعتماد الوقود الحيوي، ولوائح الانبعاثات الأكثر صرامة، والدعم الحكومي القوي.

قيود السوق

ارتفاع التكاليف الأولية والتشغيلية لتقييد نمو السوق

يتطلب إنشاء محطات وقود الكتلة الحيوية (الكريات الخشبية وقذائف نواة النخيل (PKS)) مثل وحدات الغاز الحيوي ومحطات طاقة الكتلة الحيوية ومرافق إنتاج الوقود الحيوي نفقات رأسمالية كبيرة. تكاليف المعدات مثل الغلايات وأجهزة التغويز ووحدات تحضير المواد الخام أعلى من محطات الطاقة التقليدية. غالبًا ما تتطلب أنظمة الكتلة الحيوية معالجة مستمرة للمواد الأولية ومعالجتها وصيانة متخصصة، مما يؤدي إلى زيادة نفقات التشغيل (OPEX).

كما أن تكاليف المواد الأولية (التجميع والتجفيف والتخزين والنقل) مرتفعة أيضًا بسبب انخفاض كثافة الطاقة والطبيعة الضخمة لمواد الكتلة الحيوية. غالبًا ما يكون العائد على الاستثمار أبطأ بسبب ارتفاع التكاليف الأولية والتشغيلية، مما يجعل المستثمرين مترددين. عادة ما تستغرق محطات الكتلة الحيوية عدة سنوات لتصبح مربحة، خاصة بدون حوافز حكومية قوية.

تتميز مصادر الطاقة المتجددة الأخرى مثل الطاقة الشمسية وطاقة الرياح بتكاليف تشغيل أقل وقابلية للتوسع بشكل أسرع، مما يجعل الكتلة الحيوية باهظة الثمن نسبيًا في بعض المناطق. ونظرًا للتكاليف الأولية والتشغيلية المرتفعة، تستغرق مشاريع الكتلة الحيوية وقتًا أطول لاسترداد استثماراتها. وهذا يجعلها أقل جاذبية للمستثمرين، خاصة في المناطق التي لا تتمتع بإعانات أو حوافز قوية.

فرص السوق

مبادرات تحويل النفايات إلى طاقة لتوفير فرص النمو

يتم استخدام النفايات الصلبة البلدية والمخلفات الزراعية بشكل متزايد لتحويل الطاقة عن طريق الحرق والتغويز والهضم اللاهوائي، مما يدعم إدارة النفايات والطاقة المتجددةجيل. وتكتسب هذه التكنولوجيات المزيد من الاهتمام في آسيا وأوروبا وأميركا الشمالية، الأمر الذي يخلق زخماً قوياً للنمو.

كما ذكرت إدارة معلومات الطاقة الأمريكية في أكتوبر 2024، فإن محطات تحويل النفايات إلى طاقة تحرق MSW (النفايات الصلبة البلدية)، والتي تُعرف غالبًا باسم القمامة أو القمامة، لإنتاج البخار في الغلاية ويستخدم البخار لتشغيل توربينات مولدات الكهرباء. النفايات البلدية الصلبة عبارة عن خليط من المواد الغنية بالطاقة مثل نفايات الفناء والورقالبلاستيكوالمنتجات المصنوعة من الخشب. لكل 100 رطل من النفايات البلدية الصلبة في الولايات المتحدة، يمكن حرق ما يقرب من 85 رطلاً كوقود لتوليد الكهرباء. تعمل محطات تحويل النفايات إلى طاقة على تحويل القمامة التي تزن 2000 رطل إلى رماد يتراوح وزنه بين 300 رطل و600 رطل، كما أنها تقلل حجم النفايات بحوالي 87%.

تحديات السوق

محدودية توافر المواد الأولية وسلاسل التوريد غير المتسقة تحد من نمو السوق

ويعتمد وقود الكتلة الحيوية على النفايات الزراعية، ورقائق الخشب، والمخلفات العضوية، وهي موسمية ومحددة بالمنطقة. وهذا يؤدي إلى عدم انتظام العرض وارتفاع تكاليف الشراء في مناطق أو مواسم معينة. لا يوجد لدى العديد من المناطق النامية نظام منظم لجمع وتخزين ونقل الكتلة الحيوية. وهذا يسبب التأخير، وتدهور جودة المواد، وارتفاع تكاليف النقل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وقود الكتلة الحيوية (الكريات الخشبية وقشرة نواة النخيل (PKS)) اتجاهات السوق

التحول نحو وقود الكتلة الحيوية المتقدم لقيادة نمو السوق

يتمتع وقود الكتلة الحيوية المتقدم بقيمة حرارية أعلى ويحترق بكفاءة أكبر، مما يجعله أكثر ملاءمة لتوليد الطاقة على المستوى الصناعي. يتميز الوقود مثل الكريات المعبأة بأنه مقاوم للماء، وأقل حجمًا، وأسهل في التعامل معه، مما يقلل من التكاليف اللوجستية ويحسن موثوقية سلسلة التوريد. ويمكن حرق أنواع الوقود المتقدمة بالاشتراك مع الفحم في محطات الطاقة القائمة دون الحاجة إلى إجراء تعديلات كبيرة، مما يسهل التحول إلى طاقة أنظف.

تأثير التعريفة الجمركية على وقود الكتلة الحيوية (الكريات الخشبية وقشر نواة النخيل (PKS)) السوق

في عام 2025، تظهر أسعار وقود الكتلة الحيوية (كريات الخشب وقذائف نواة النخيل (PKS)) إمكانية التأثر بالتعريفات الجمركية، على الرغم من أن التأثيرات المحددة تعتمد على المنطقة ونوع وقود الكتلة الحيوية. تؤثر التعريفات الجمركية على تكاليف الوقود، مما يؤثر بالتأكيد على اقتصاديات توليد الطاقة من الكتلة الحيوية. على سبيل المثال، الرسوم الجمركية علىالكريات الخشبية، إذا تم تنفيذها، فإنها ستؤثر على السوق الفورية لوقود الكتلة الحيوية (كريات الخشب وقشور نواة النخيل (PKS)). وعلى العكس من ذلك، تدعم الإعانات والسياسات الحكومية أيضًا مشاريع طاقة الكتلة الحيوية، مما قد يعوض تأثير التعريفات الجمركية.

يمكن أن تتسبب التعريفات الجمركية على وقود الكتلة الحيوية، وخاصة بين الشركاء التجاريين الرئيسيين (مثل الولايات المتحدة وأوروبا أو الصين)، في حدوث اضطرابات في سلسلة التوريد. قد تواجه الدول المصدرة مثل كندا والولايات المتحدة ودول جنوب شرق آسيا انخفاضًا في الطلب. وقد يبحث المستوردون عن موردين بديلين أو يتحولون إلى مصادر متجددة أخرى.

تحليل التجزئة

بواسطة المواد الخام

الاستخدام على نطاق واسع في توليد الطاقة لدفع الطلب على الكريات الخشبية

استنادا إلى المواد الخام، يتم تقسيم السوق إلى الكريات الخشبية، وقشور نواة النخيل (PKS)، وغيرها.

يمتلك قطاع الكريات الخشبية أكبر حصة سوقية من وقود الكتلة الحيوية (الكريات الخشبية وقشرة نواة النخيل (PKS))86.37٪ في عام 2026 ومن المتوقع أن تستمر في هيمنتها خلال الفترة المتوقعة. تستخدم الكريات الخشبية على نطاق واسع للتدفئة السكنية والتدفئة الصناعية وتوليد الطاقة. تعمل العديد من البلدان على الترويج لأنظمة التدفئة المعتمدة على الكتلة الحيوية لتقليل استخدام الوقود الأحفوري. تعمل اللوائح الداعمة مثل الإعانات والإعفاءات الضريبية وأهداف الطاقة المتجددة على تعزيز الطلب على حبيبات الخشب. وتقدم أوروبا واليابان وكوريا الجنوبية حوافز لزيادة استخدام الكتلة الحيوية في إنتاج الطاقة. تعتمد صناعات مثل الأسمنت والمواد الكيميائية وتجهيز الأغذية الكريات الخشبية للتدفئة. إنها توفر خيارًا أنظف وأكثر فعالية من حيث التكلفة من النفط والغاز.

من المتوقع أن ينمو قطاع قشرة نواة النخيل (PMS) بمعدل نمو سنوي مركب كبير يبلغ 8.59٪ خلال الفترة المتوقعة. وهو منتج ثانوي لإنتاج زيت النخيل، وهو متاح على نطاق واسع في ماليزيا وإندونيسيا وتايلاند وغيرها من الدول المنتجة للنفط. تكلفة الإنتاج المنخفضة تجعله وقود الكتلة الحيوية جذابًا.

بواسطة طريقة الاحتراق

الاستفادة من كفاءة الطاقة العالية والسياسات الحكومية الداعمة لتعزيز هيمنة قطاع الاحتراق المباشر

يتم تقسيم السوق إلى الاحتراق المباشر والتغويز والانحلال الحراري وغيرها بناءً على طريقة الاحتراق.

ومن المتوقع أن يكون قطاع الاحتراق المباشر هو القطاع المهيمن، حيث سيستحوذ على حصة سوقية تبلغ 56.29% في عام 2026. ويعد الاحتراق المباشر أقدم طرق تحويل الكتلة الحيوية وأكثرها استخدامًا. من السهل تنفيذه باستخدام تقنيات راسخة مثل غلايات الوقاد، وغلايات الطبقة المميعة، والأفران. إن الحاجة المتزايدة للطاقة المتجددة في التدفئة الصناعية والتدفئة المباشرة وتوليد الكهرباء تدفع نمو القطاع. يعد الاحتراق المباشر مثاليًا لأنظمة الحرارة والطاقة المدمجة، مما يوفر كفاءة أعلى في استخدام الطاقة. تقدم العديد من الحكومات الإعانات وحوافز الطاقة المتجددة وبرامج ائتمان الكربون لمشاريع الكتلة الحيوية. وتفضل مثل هذه السياسات حرق الكتلة الحيوية لتقليل الكربون واستبدال الفحم.

ينمو قطاع الانحلال الحراري للكتلة الحيوية ومن المتوقع أن يصور معدل نمو سنوي مركب ملحوظًا يبلغ 9.33٪ خلال الفترة المتوقعة. ينتج الانحلال الحراري للكتلة الحيوية الزيت الحيوي،الفحم الحيوي، والغاز الاصطناعي. يكتسب النفط الحيوي الاهتمام بالوقود الأحفوري لأغراض التدفئة وتوليد الطاقة وحتى للتكرير وتحويله إلى وقود وسائل النقل. إن الحاجة المتزايدة للوقود الحيوي السائل في الصناعات والنقل تعزز اعتماد الانحلال الحراري.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ارتفاع الطلب على الطاقة النظيفة لتحفيز نمو القطاع الصناعي

بناء على التطبيق، يتم تقسيم السوق إلى الصناعية والنقل والتجارية والسكنية وغيرها.

ومن المتوقع أن يكون القطاع الصناعي هو القطاع المهيمن، حيث سيمثل 42.87% من حصة السوق في عام 2026. ويتعرض القطاع الصناعي لضغوط متزايدة للحد من انبعاثات الكربون ويظهر تحولًا نحو مصادر الطاقة المتجددة. يوفر وقود الكتلة الحيوية (الكريات الخشبية وقشور نواة النخيل (PKS)) بديلاً محايدًا للكربون للحرارة الصناعية وتوليد الطاقة. وتتحول العديد من الصناعات من الفحم والنفط والغاز الطبيعي إلى وقود الكتلة الحيوية مثل الكريات الخشبية وقشور نواة النخيل والمخلفات الزراعية. إن الدفع العالمي لإزالة الكربون من قطاع النقل يؤدي إلى اعتماد الوقود القائم على الكتلة الحيوية. الوقود الحيوي مثل الإيثانول الحيوي، والديزل الحيوي، والديزل المتجدد من الكتلة الحيوية يحل محل الوقود الأحفوري التقليدي في المركبات.

القطاع السكني هو القطاع الرائد الثاني الذي يمتلك حصة تبلغ 28.27٪ في السوق. يفضل المستخدمون السكنيون بشكل متزايد أنظمة التدفئة ذاتية الاكتفاء لتقليل الاعتماد على مقدمي الطاقة الخارجيين وأسعار الوقود الأحفوري المتقلبة. يوفر وقود الكتلة الحيوية (الكريات الخشبية وقشور نواة النخيل (PKS)) طاقة محلية وموثوقة ومتجددة.

توقعات السوق الإقليمية لوقود الكتلة الحيوية (الكريات الخشبية وقشرة نواة النخيل (PKS))

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Biomass Fuel (Wood Pellets and Palm Kernel Shell (PKS)) Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أوروبا على السوق بقيمة 12.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.87 مليار دولار أمريكي في عام 2026. وتهيمن أوروبا على السوق بحصة 60.41٪ في عام 2024، وهي أيضًا المنطقة الأسرع نموًا في السوق. وقد وضع الاتحاد الأوروبي أهدافا طموحة لصافي الانبعاثات صِفر بحلول عام 2050 وخفض الانبعاثات بنسبة 55٪ بحلول عام 2030. وتصنف الكتلة الحيوية كمصدر للطاقة المتجددة ومنخفضة الكربون، مما يجعلها مركزية لتحقيق هذه الأهداف. تعمل العديد من الدول الأوروبية على التخلص التدريجي من الفحم في قطاعات الطاقة والتدفئة. الكتلة الحيوية هي الوقود البديل المباشر في تدفئة المناطق ومحطات الحرارة والطاقة المشتركة. وفي الرد على الحرب الروسية الأوكرانية، تعمل أوروبا على تقليل اعتمادها على النفط والغاز الروسي. توفر الكتلة الحيوية بديلاً محليًا ومتجددًا للوقود المستورد. علاوة على ذلك، تم تقييم الأسواق في الدول الرائدة في أوروبا مثل المملكة المتحدة وألمانيا وفرنسا بالدولار الأمريكي3.46مليار دولار أمريكي1.97مليار دولار، و1.38 مليار دولار في عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 2.88 مليار دولار أمريكي في عام 2025، مستحوذة على 14.10% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 3.13 مليار دولار أمريكي في عام 2026. وتركز الولايات المتحدة وكندا على تقليل انبعاثات الكربون وتعزيز الطاقة المتجددة. تلعب الكتلة الحيوية دورًا رئيسيًا في تحقيق أهداف الطاقة المتجددة. ويتطلب معيار الوقود المتجدد مزج الوقود الحيوي مع وقود وسائل النقل. معايير محفظة الطاقة المتجددة على مستوى الدولة تدفع نحو الكهرباء المتجددة. في سبتمبر 2024، أعلن مكتب الطاقة الأحفورية وإدارة الكربون التابع لوزارة الطاقة الأمريكية عن تمويل يصل إلى 15 مليون دولار أمريكي لدعم إنتاج الهيدروجين من الكتلة الحيوية والنفايات الصلبة البلدية والمواد الأولية الأخرى. ستدعم فرصة التمويل مشاريع البحث والتطوير التي تعمل على تحويل المواد الأولية مثل الكتلة الحيوية والنفايات الصناعية وفحم الكوكالفحموالنفايات المنزلية والنفايات البلاستيكية إلى غاز صناعي، المعروف أيضًا باسم الغاز الاصطناعي، لتمكين إنتاج الهيدروجين النظيف منخفض التكلفة لاستخدامه في توليد الكهرباء، وإزالة الكربون الصناعي، والنقل. تقيد فرصة التمويل استخدام الفحم و/أو المواد الأولية لفحم الكوك بنسبة 20%. تبلغ القيمة المقدرة لسوق الولايات المتحدة لوقود الكتلة الحيوية في عام 2025 حوالي دولار أمريكي2.78مليار.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 4.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.95٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 4.39 مليار دولار أمريكي في عام 2026. تنتج دول مثل الهند والصين وإندونيسيا وماليزيا وتايلاند وفيتنام نفايات محاصيل ضخمة وبقايا الأخشاب ونفايات زيت النخيل. تعد المنطقة موطنًا لأسرع الاقتصادات نموًا في العالم. وتعتمد الصناعات الريفية وشبه الحضرية، مثل المنسوجات، وتجهيز الأغذية، وأفران الطوب، الكتلة الحيوية كوقود متجدد منخفض التكلفة. وتقوم الحكومات بتشجيع تسخين الكتلة الحيوية ومحطات الطاقة للاستخدام الصناعي. في أغسطس 2024، في كوريا الجنوبية، شاركت شركة Hanwha Energy Corp خططًا لتحويل محطة الحرارة والكهرباء المتكاملة التابعة لها في جونسان من الفحم إلى الكتلة الحيوية. ويهدف هذا الإجراء إلى خفض انبعاثات الكربون وتلبية الطلب المتزايد على الطاقة الصديقة للبيئة، وفقًا للمصادر في قطاع الطاقة والطاقة، وهي شركة تابعة لمجموعة هانوا. وينص الاقتراح على تشغيل الكتلة الحيوية بنسبة 55% من قدرة المحطة البالغة 222 ميجاوات، لتحل محل الفحم الذي يزود الآن التوربينات البخارية التي تنتج 123 ميجاوات. تصور أسواق الصين واليابان وكوريا الجنوبية تقييمًا تقديريًا للدولار الأمريكي1.4مليار دولار أمريكي0.65مليار دولار، ودولار1.17مليار دولار في عام 2026 على التوالي.

بقية العالم

وقدرت قيمة السوق في بقية أنحاء العالم بنحو 0.99 مليار دولار أمريكي في عام 2025. وتتطلع دول أمريكا اللاتينية وأفريقيا إلى تقليل الاعتماد على الوقود الأحفوري المستورد. وتدعم الكتلة الحيوية، كونها متاحة محليا، أمن الطاقة والاكتفاء الذاتي. تمتلك بلدان بقية العالم وفرة من المخلفات الزراعية، والمنتجات الثانوية للغابات، والنفايات العضوية، والتي تعتبر مواد أولية فعالة من حيث التكلفة لوقود الكتلة الحيوية. وهذا يدعم الإدارة المستدامة للنفايات وأهداف الاقتصاد الدائري. وبالإضافة إلى ذلك، تتبنى العديد من الحكومات سياسات الطاقة المتجددة وتقدم الإعانات أو الحوافز الضريبية لمشاريع الكتلة الحيوية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم كبار البائعين بتطوير تقنيات متقدمة لتحسين أداء الوقود

السوق العالمية مجزأة في الغالب، مع وجود لاعبين رئيسيين يعملون في هذه الصناعة. تنشط شركات وقود الكتلة الحيوية العالمية في السوق من خلال تطورات مختلفة مثل إطلاق المنتجات وخطوات توسيع الأعمال وغيرها. على سبيل المثال، في مارس 2025,مجموعة الطاقة النشطةبلكالموافقة على طريقة مبتكرة لتنقية وتعزيز مواد الكتلة الحيوية. تشير الكتلة الحيوية إلى المواد النباتية التي يمكن استخدامها كوقود. تدعم هذه العملية الجديدة تقنية CoalSwitch الخاصة بالشركة. يوفر CoalSwitch بديلاً أنظف وأكثر كفاءة لوقود الكتلة الحيوية التقليدي.

قائمة شركات وقود الكتلة الحيوية الرئيسية (الكريات الخشبية وقشرة نواة النخيل (PKS))

- شركة ايواتاني(اليابان)

- شركة انفيفا(نحن.)

- دراكس العالمية(المملكة المتحدة.)

- سم الكتلة الحيوية(الدنمارك)

- شركة هانوا المحدودة (اليابان)

- بيو إنيكو إس دي إن. دينار بحريني. (ماليزيا)

- شركة Valfei Products Inc. (كندا)

- شركة مالارد كريك(نحن.)

- جرانول إنفست (إستونيا)

- مجموعة سيجيزا (روسيا)

- إنرجيكس (أستراليا)

التطورات الصناعية الرئيسية

- في يوليو 2025،أعلنت شركة CM Biomass الرائدة في مجال الكتلة الحيوية الدنماركية عن نتائج مالية قوية للسنة المالية 2024/25، مع استمرار أحجام التداول المستقرة على الرغم من الضغط الهبوطي على أسعار الكتلة الحيوية والتحديات الاقتصادية العالمية.

- في أبريل 2025،أعلنت شركة Utility Global Corporation وقسم البناء في شركة Hanwha Corporation عن شراكة لإنتاج الهيدروجين النظيف والاقتصادي من الغاز الحيوي المضمون من محطات معالجة مياه الصرف الصحي.

- في نوفمبر 2024،وقعت مجموعة JFE Shoji Group وBIO ENECO مذكرة تفاهم لتوريد سنوي قدره 150,000 طن من قشور نواة النخيل المعتمدة من Green Gold Label لمدة 15 عامًا. تعزز الصفقة موثوقية Bio Eneco كمورد لوقود الكتلة الحيوية (كريات الخشب وقذائف نواة النخيل (PKS)) وتعزز أهداف الطاقة المستدامة في اليابان.

- في أغسطس 2024،أعلنت شركة Hanwha Energy Corp عن خطط لتحويل محطتها المشتركة للطاقة والحرارة في جونسان، بكوريا الجنوبية، من الفحم إلى الكتلة الحيوية. وفقًا لمصادر صناعة الطاقة والطاقة، حصلت شركة Hanwha Group التابعة حاليًا على اتفاقية الانتقال من وزارة التجارة والصناعة والطاقة. وبموجب الخطة، سيتم تشغيل 55% من قدرة المحطة البالغة 222 ميجاوات بواسطة الكتلة الحيوية وستحل محل الفحم الذي يشغل حاليًا التوربينات البخارية التي تولد 12.3 ميجاوات.

- في سبتمبر 2022تعاونت شركة Enviva Inc. وشركة Alder Fuels المملوكة للقطاع الخاص في التوريد طويل المدى لمنتجات الكتلة الحيوية الثانوية من الأخشاب لصنع الوقود الحيوي للطيران، وهو جزء رئيسي من خفض انبعاثات الكربون الناتجة عن السفر الجوي. وبموجب هذا الترتيب، ستساهم شركة إنفيفا، وهي شركة أمريكية منتجة للكتلة الحيوية الخشبية، في إنتاج 750 ألف طن سنويًا.

تحليل الاستثمار والفرص

يستثمر اللاعبون الرئيسيون في السوق في البحث والتطوير لإنتاج أنواع وقود عالية الأداء مثل الكتلة الحيوية المعبأة والزيت الحيوي.

- وفقًا لوكالة الطاقة الدولية، وكجزء من زيادة أكبر في الإنفاق على الوقود منخفض الانبعاثات، من المتوقع أن يرتفع الاستثمار العالمي في الوقود الحيوي بنسبة 13٪ في عام 2025 إلى أكثر من 16 مليار دولار أمريكي.

- ووفقا لتقرير وكالة الطاقة الدولية للاستثمار في الطاقة العالمية لعام 2025، فإن تمويل أنواع الوقود المنخفضة الانبعاثات مثل الوقود الحيوي والغاز الحيوي والهيدروجين يشهد زخما قويا. ومن المتوقع أن يرتفع الاستثمار بنسبة 30% في عام 2025، ليصل إلى ما يقرب من 25 مليار دولار أمريكي، بناءً على زيادة بنسبة 20% المسجلة في عام 2024. ويعكس هذا النمو الحاد الجهود المتسارعة لتوسيع نطاق البدائل النظيفة للوقود الأحفوري، مدفوعًا بدعم السياسات، وأهداف إزالة الكربون، والطلب المتزايد من الصناعات التي تسعى إلى خفض انبعاثات الكربون. ويشير أيضًا إلى أن الوقود منخفض الانبعاثات أصبح جزءًا أكثر أهمية من استراتيجية تحول الطاقة العالمية.

تغطية التقرير

يقدم تقرير سوق وقود الكتلة الحيوية العالمي رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها التي تقدم وقود الكتلة الحيوية. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب8.41% من 2026 إلى 2034 |

|

وحدة |

القيمة والحجم (مليار دولار أمريكي، ألف طن) |

|

التقسيم |

بواسطة المواد الخام · الكريات الخشبية · قشرة نواة النخيل (PKS) · آحرون بواسطة طريقة الاحتراق · الاحتراق المباشر · التغويز · الانحلال الحراري · آحرون عن طريق التطبيق · صناعي · مواصلات · تجاري · سكني · آحرون حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 20.42 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.41٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال التطبيق، يعتبر القطاع الصناعي هو القطاع الرائد في السوق.

وبلغ حجم السوق الأوروبية 12.48 مليار دولار أمريكي في عام 2025.

يعد الطلب المتزايد من قطاع النقل والصناعة عاملاً رئيسياً من المتوقع أن يعزز نمو السوق.

تعد Avtron Power Solutions وBEEHE وTriumph Load وغيرها من أفضل اللاعبين في السوق.

ومن المتوقع أن يصل حجم السوق العالمية إلى 42.80 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 213

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة