حجم سوق الأدوية ذات العلامات التجارية، والمشاركة وتحليل الصناعة، حسب مجال العلاج (مضادات العدوى، القلب والأوعية الدموية، الجهاز الهضمي، الفيتامينات، المعادن والتغذية، الجهاز العصبي المركزي، الجهاز التنفسي، مكافحة مرض السكري، الأمراض الجلدية، إدارة الألم، وغيرها)، عن طريق الإدارة (عن طريق الفم، بالحقن، موضعي، الاستنشاق، وغيرها)، حسب قناة التوزيع (صيدليات البيع بالتجزئة، صيدليات المستشفيات، صيدليات الإنترنت، و أخرى) والتنبؤات الإقليمية، 2026-2034

حجم سوق الأدوية ذات العلامات التجارية والتوقعات المستقبلية

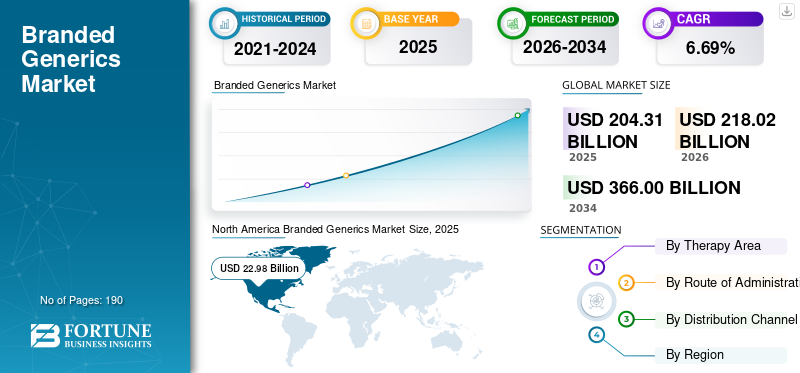

بلغت قيمة سوق الأدوية ذات العلامات التجارية العالمية 204.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 218.02 مليار دولار أمريكي في عام 2026 إلى 366.00 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.69٪ خلال الفترة المتوقعة.

من المتوقع أن ينمو السوق العالمي ذو العلامات التجارية بشكل مطرد، مدفوعًا بقيام شركات الأدوية بتقديم إصدارات أقل تكلفة من الجزيئات المعروفة تحت أسماء علاماتها التجارية الخاصة. وتساعد مثل هذه المبادرات الشركات على تحسين عملية سحب المنتجات، وتعزيز ثقة الأطباء، والمنافسة بشكل أكثر فعالية في الأسواق شديدة الحساسية للأسعار. ونتيجة لذلك، تحقق الأدوية الجنيسة ذات العلامات التجارية توازنًا بين القدرة على تحمل التكاليف والاعتراف بالعلامة التجارية، مما يدعم الوصول على نطاق أوسع للمرضى بينما يساعد الشركات المصنعة على حماية الحجم في الفئات العلاجية المزدحمة. مفتاحالصيدلانيةوتشارك الشركات بنشاط في إطلاق المنتجات في السوق، مما يعزز النمو.

- على سبيل المثال، في مارس 2026، أطلقت شركة Sun Pharmaceutical Industries حقنها سيماجلوتايد في الهند تحت الاسمين التجاريين Noveltreat وSematrinity. يعكس هذا التطوير كيفية استخدام الشركات في السوق لإصدارات ذات علامات تجارية من العلاجات المطلوبة على نطاق واسع لتحسين الرؤية التجارية وتوسيع نطاق الوصول إلى قطاعات الرعاية المزمنة عالية النمو.

علاوة على ذلك، تعمل الجهات الفاعلة الرئيسية، مثل أبوت، وصن للصناعات الدوائية المحدودة، ومختبرات دكتور ريدي المحدودة، وسيبلا المحدودة، على توسيع عروض الأدوية الجنيسة التي تحمل علامتها التجارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأدوية ذات العلامات التجارية

تعتبر زيادة المنافسة التي تقود إلى تمايز العلامات التجارية في الأدوية الجنيسة اتجاهًا بارزًا تمت ملاحظته

الاتجاه العالمي الذي تمت ملاحظته في السوق هو التحول نحو تمايز أقوى بين العلامات التجارية مع اشتداد المنافسة عبر الجزيئات غير الحاصلة على براءات الاختراع. ومع دخول المزيد من الشركات إلى نفس الفئات العلاجية بمنتجات عامة مماثلة، يستخدم المصنعون بشكل متزايد هوية العلامة التجارية، وإشراك الأطباء، والتوزيع الأوسع، وتحديد المواقع الخاصة بالعلاج للتميز في السوق. وهذا يؤدي إلى استدعاء أقوى للمنتج ويساعد الشركات على حماية كميات الوصفات الطبية في القطاعات المزدحمة. ونتيجة لهذا فإن الأدوية ذات العلامات التجارية لم تعد تتنافس على السعر فحسب، بل وأيضاً على الموثوقية، والألفة، والرؤية في السوق، وبالتالي تعزيز دورها في مجالات العلاج المزمن والمتخصص.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة Cipla عن إطلاق Yurpeak (tirzepatide) في الهند، وهي العلامة التجارية الثانية لـ tirzepatide بموجب اتفاقيتها مع Lilly. تظهر هذه التطورات كيف أن المنافسة المتزايدة تدفع الشركات إلى إنشاء عروض ذات علامات تجارية مختلفة حول نفس الجزيء عالي الطلب لتوسيع نطاق الوصول وتحسين الوضع التجاري.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على الأدوية ذات العلامات التجارية بأسعار معقولة يقود نمو السوق

إن نمو سوق الأدوية ذات العلامات التجارية العالمية مدفوع بتزايد الطلب على الأدوية ذات العلامات التجارية ذات الأسعار المعقولة. ومع تعرض المرضى والأطباء وأنظمة الرعاية الصحية لضغوط متزايدة للتحكم في تكاليف العلاج دون المساس بالثقة في العلاج، فإن الطلب على الأدوية بأسعار معقولة آخذ في الارتفاع. ومع استمرار عبء الأمراض المزمنة في الارتفاع، يتحول الطلب نحو الإصدارات الأقل تكلفة من الأدوية الراسخة التي لا تزال تحمل هوية تجارية معروفة. تعمل هذه العوامل على تحسين ثقة الطبيب، ودعم قبول المريض بشكل أفضل، ومساعدة الشركات على توسيع نطاق العلاج عبر مجالات العلاج الكبيرة. ونتيجة لذلك، تكتسب الأدوية الجنيسة ذات العلامات التجارية قوة جذب أكبر. علاوة على ذلك، تركز الشركات الرئيسية على الموافقات التنظيمية وإطلاق المنتجات الجديدة لتعزيز مكانتها في السوق.

- على سبيل المثال، في مارس 2026، أطلقت شركة دكتور ريدي شركة Obeda، وهي حقن سيماجلوتيد العامة المعتمدة من قبل DCGI في الهند لعلاج مرض السكري من النوع 2. ويهدف التطوير إلى توسيع نطاق الوصول إلى علاج GLP-1 المتقدم في قطاعات الرعاية المزمنة ذات الأعباء العالية.

قيود السوق

المنافسة الشديدة في الأسعار من الأدوية العامة منخفضة التكلفة التي لا تحمل علامة تجارية تحد من نمو السوق

وتتعرض السوق العالمية لقيود بسبب المنافسة الشديدة في الأسعار من جانب الأدوية الجنيسة منخفضة التكلفة التي لا تحمل علامات تجارية. مع دخول المزيد من الشركات المصنعة في نفس فئات الجزيئات خارج براءات الاختراع، يصبح التسعير عدوانيًا بشكل متزايد. وهذا يقلل من الميزة التجارية للأدوية ذات العلامات التجارية، خاصة في مجالات العلاج شديدة التنافسية؛ تركز الأنظمة بشكل أكبر على أقل تكلفة متاحة. ونتيجة لذلك، تواجه الشركات ضغوطا على الهامش، وضعف التمايز، وانخفاض الحافز للاستثمار في الترويج وتوسيع المحفظة الاستثمارية على المدى الطويل. يمكن أن يؤدي ضغط التسعير هذا في نهاية المطاف إلى الحد من النمو المستدام للشركات ذات العلامات التجارية العامة، وخاصة في الأسواق السلعية.

- على سبيل المثال، في يوليو 2024، أفادت شركة Fierce Pharma أن إحدى شركات الأدوية نشرت مقالًا يسلط الضوء على أن انخفاض أسعار الأدوية الجنيسة أصبح شديدًا بما يكفي في بعض الفئات للمساهمة في مشاكل سلسلة التوريد والربحية الأوسع. وأشار المقال، نقلاً عن تقرير QYOBO الأبيض، إلى أن هذا المستوى منخفض بشكل غير متناسبدواء عاميمكن أن تجعل الأسعار من الصعب على الشركات المصنعة الحفاظ على اقتصاديات العرض القابلة للاستمرار. وهذا يعزز نفس القيود في السوق، حيث يمكن للمنافسة السعرية الشديدة من الأدوية الجنيسة الأرخص أن تؤدي إلى تآكل الهوامش والحد من إمكانات النمو.

فرص السوق

انتهاء صلاحية براءة الاختراع للجزيئات عالية القيمة يخلق فرص نمو جديدة للأسواق

تكتسب السوق العالمية فرصًا جديدة للنمو مع اقتراب العديد من الأدوية عالية القيمة الحاصلة على براءات اختراع من فقدان التفرد في الأسواق الرئيسية. عندما تنتهي براءات الاختراع، يمكن لشركات الأدوية تقديم إصدارات ذات علامات تجارية من الجزيئات المثبتة بأسعار أقل من المنتج الأصلي. ويساعد ذلك على توسيع نطاق وصول المرضى مع السماح أيضًا للمصنعين بدخول مناطق العلاج القائمة ذات المخاطر التنموية الأقل. ونتيجة لذلك، يمكن للشركات استخدام الأدوية العامة ذات العلامات التجارية لبناء حضور قوي في السوق، وتحسين سحب المنتج، وجذب الطلب من الأطباء والمرضى الذين يبحثون عن علامات تجارية موثوقة وبأسعار معقولة. وتتزايد هذه الفرصة في فئات الأمراض المزمنة، حيث يكون الطلب على العلاج مرتفعًا وطويل الأمد.

- على سبيل المثال، في يناير 2026، حصلت شركة Sun Pharma على موافقة DCGI لتصنيع وتسويق حقن سيماجلوتيد العامة في الهند. سيتم إطلاق المنتج تحت الاسم التجاري Noveltreat بعد انتهاء صلاحية المنتجسيماجلوتيدبراءة اختراع في الهند. ويسلط مثل هذا التطور الضوء على الفرصة المتاحة لشركات الأدوية الجنيسة لإطلاق إصدارات أقل تكلفة من العلاجات عالية الطلب وتوسيع مكانتها في السوق في قطاعات الرعاية المزمنة الكبيرة.

تحديات السوق

يشكل الحفاظ على الامتثال التنظيمي وجودة التصنيع عبر الأسواق تحديًا لنمو السوق

التحدي الرئيسي الذي يواجهه السوق هو الحفاظ على الامتثال التنظيمي المستمر وجودة التصنيع في مختلف المناطق. مع قيام الشركات بتوسيع حافظاتها العامة ذات العلامات التجارية عبر العديد من البلدان، يجب عليها تلبية متطلبات الموافقة الصارمة والتكافؤ الحيوي ووضع العلامات وجودة النبات في كل سوق. وهذا يجعل العمليات أكثر تعقيدًا ويزيد من مخاطر التأخير أو تكاليف الإصلاح أو رسائل التحذير أو سحب المنتج عندما تفشل أنظمة الجودة. يمكن أن تؤدي هذه العوامل إلى انقطاع الإمدادات، وزيادة الإنفاق على الامتثال، وضغوط السمعة، مما يؤدي إلى إبطاء توسع المحفظة وتقليل الزخم التجاري للأدوية ذات العلامات التجارية.

- على سبيل المثال، في أبريل 2025، نشرت صحيفة عرب تايمز مقالًا بعنوان "سحب العشرات من الأدوية المنقذة للحياة لانتهاكها معايير السلامة"، وذكرت أنه تم سحب ما يقرب من 40 دواءً من إنتاج شركة Glenmark Pharmaceuticals في الولايات المتحدة بسبب مخاوف تتعلق بممارسات التصنيع في منشأتها بالهند. مثل هذه الحالات يمكن أن تؤدي إلى اتخاذ إجراءات تنظيمية وتخلق ضغطًا إضافيًا على الشركات العاملة في مجال الأدوية الجنيسة.

تحليل التجزئة

حسب منطقة العلاج

ارتفاع معدل انتشار الأمراض وعبء الرعاية طويلة الأجل يؤديان إلى النمو القطاعي لأمراض القلب والأوعية الدموية

بناءً على مجال العلاج، يتم تصنيف السوق إلى مضادات العدوى، وأمراض القلب والأوعية الدموية، والجهاز الهضمي، والفيتامينات، والمعادن والتغذية، والجهاز العصبي المركزي، والجهاز التنفسي، ومضادات السكر، والأمراض الجلدية، وإدارة الألم، وغيرها.

ومن بين هذه المنتجات، سيطر قطاع أمراض القلب والأوعية الدموية على السوق. سيطر هذا القطاع لأن الاضطرابات المرتبطة بالقلب مثل ارتفاع ضغط الدم، وقصور القلب، واضطراب شحوم الدم، وأمراض القلب الإقفارية تؤثر على عدد كبير جدًا من المرضى وعادة ما تتطلب علاجًا طويل الأمد. نظرًا لأن هذه العلاجات يتم تناولها لفترات طويلة، تظل أحجام الوصفات الطبية مرتفعة باستمرار، مما يخلق طلبًا قويًا على البدائل ذات العلامات التجارية منخفضة التكلفة.

- على سبيل المثال، في أغسطس 2025، أطلقت شركة MSN Pharmaceuticals أقراص Sacubitril + Valsartan العامة في الولايات المتحدة، والتي أشارت إلى أنها تقلل من خطر الوفاة بسبب أمراض القلب والأوعية الدموية والاستشفاء لدى البالغين الذين يعانون من قصور القلب المزمن وانخفاض الكسر القذفي. ويعكس هذا كيف تعمل الشركات بنشاط على توسيع محافظ أمراض القلب والأوعية الدموية ذات العلامات التجارية/العامة في فئات الرعاية المزمنة عالية الطلب.

من المتوقع أن ينمو قطاع مكافحة مرض السكري بمعدل نمو سنوي مركب قدره 8.10٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق الإدارة

زيادة التطبيقات التجارية للتوائم ذات الجسم كله لتعزيز النمو القطاعي

استنادًا إلى مسار الإدارة، يتم تقسيم السوق إلى عن طريق الفم، والحقن، والموضعي، والاستنشاق، وغيرها.

في عام 2025، استحوذ قطاع الأدوية الفموية على أكبر حصة في سوق الأدوية الجنيسة ذات العلامات التجارية. تعتبر الأدوية الفموية أسهل في تصنيعها وتخزينها ونقلها ووصفها وإدارتها من معظم أشكال الجرعات الأخرى. كما أنها تعمل على تحسين راحة المريض والالتزام بالعلاج. هذه العوامل تجعلها مناسبة للأدوية ذات الحجم الكبير خارج براءات الاختراع لمختلف الاستطبابات. ونتيجة لذلك، تستطيع شركات الأدوية الكبرى توسيع نطاق المنتجات الجنيسة التي يتم تناولها عن طريق الفم بشكل أسرع، والوصول إلى توزيع التجزئة على نطاق أوسع، وتوليد كميات أكبر من الوصفات الطبية.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Lupine Limited عن إطلاق نسخة عامة ذات علامة تجارية من Ravicti (Glycerol Phenylbutyrate) Oral Liquid، 1.1 جم/مل، في الولايات المتحدة. وهذا يسلط الضوء على كيف تظل التركيبات الفموية طريقًا جذابًا للتوسع العام، حيث أنها توفر استخدامًا أسهل للمرضى ومدى تجاري أوسع.

من المتوقع أن ينمو قطاع الاستنشاق بمعدل نمو سنوي مركب قدره 8.21٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

شبكة توزيع واسعة من صيدليات البيع بالتجزئة لقيادة النمو في هذا القطاع

بناءً على قناة التوزيع، يتم تقسيم السوق إلى تجارة التجزئةالصيدلياتوصيدليات المستشفيات وصيدليات الإنترنت وغيرها.

ومن خلال قناة التوزيع، استحوذت صيدليات البيع بالتجزئة على الحصة الأكبر من السوق. تظل هذه الإعدادات نقطة صرف رئيسية للعلاجات عالية الحدة والعلاجات المعقدة والأدوية التي يشرف عليها الطبيب. يتم تخزين وشراء العديد من الأدوية العامة ذات العلامات التجارية المستخدمة في رعاية الطوارئ والعناية المركزة ودعم الأورام والإعدادات المحيطة بالجراحة وحالات الاستخدام المؤسسي الأخرى من خلال قنوات المستشفى، مما يدعم تركيز القيمة الأعلى.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة Amneal Pharmaceuticals على موافقة من إدارة الغذاء والدواء الأمريكية لحقن الإبينفرين USP، 1 ملجم/مل، مع ملاحظة أن المنتج يوسع محفظة منتجاته القابلة للحقن وهو دواء أساسي يستخدم في المستشفيات الأمريكية للطوارئ والرعاية المحيطة بالجراحة. يوضح هذا كيف تستمر عمليات الإطلاق العامة التي تركز على المستشفيات في دعم هيمنة قناة صيدليات المستشفى في السوق.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 11.99% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الأدوية ذات العلامات التجارية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[دفلفJJN6Oa]

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 21.79 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 22.98 مليار دولار أمريكي. ينمو السوق في أمريكا الشمالية لأن الهيئات التنظيمية تواصل دعم التوافر العام على نطاق أوسع. وتواجه المنطقة أيضًا عبئًا كبيرًا للأمراض المزمنة وكميات كبيرة من الوصفات الطبية، مما يغذي الطلب في السوق.

سوق الأدوية العامة ذات العلامات التجارية الأمريكية

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 22.47 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 10.31٪ من السوق العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 5.68% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 39.29 مليار دولار أمريكي بحلول عام 2026. وينمو السوق في أوروبا حيث تركز الأنظمة الصحية على توسيع نطاق الوصول إلى الأدوية الفعالة من حيث التكلفة خارج براءات الاختراع مع إدارة ضغوط السداد وتكاليف الرعاية طويلة الأجل.

سوق الأدوية العامة ذات العلامات التجارية في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 5.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.62٪ من السوق العالمية.

سوق الأدوية ذات العلامات التجارية الألمانية

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 5.91 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 2.71% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 98.14 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق في منطقة آسيا والمحيط الهادئ نظرًا لامتلاك المنطقة قاعدة سكانية كبيرة، وارتفاع معدل الإصابة بالأمراض المزمنة، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتفضيل الأطباء القوي للأدوية ذات العلامات التجارية بأسعار معقولة في العديد من البلدان.

سوق الأدوية العامة ذات العلامات التجارية اليابانية

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 8.91 مليار دولار أمريكي، وهو ما يمثل حوالي 4.09% من السوق العالمية.

سوق الأدوية الجنيسة ذات العلامات التجارية الصينية

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 21.02 مليار دولار أمريكي، وهو ما يمثل حوالي 9.64٪ من المبيعات العالمية.

سوق الأدوية ذات العلامات التجارية الهندية

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 31.18 مليار دولار أمريكي، وهو ما يمثل حوالي 14.30% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 28.35 مليار دولار أمريكي. ينمو السوق في أمريكا اللاتينية لأن القدرة على تحمل تكاليف الأدوية لا تزال تشكل مصدر قلق كبير، وتعمل الحكومات والمؤسسات الإقليمية بشكل متزايد على تحسين الوصول والإنتاج المحلي ومرونة النظام الصحي. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 5.24 مليار دولار أمريكي في عام 2026.

سوق الأدوية الجنيسة ذات العلامات التجارية في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 3.44 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.58٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق الأدوية العامة ذات العلامات التجارية العالمية بشكل كبير، حيث تمتلك شركات مثل Abbott، وSun Pharmaceutical Industries Limited، وDr. Reddy's Laboratories Limited، وCipla Limited، وLupine Limited، وHikma Pharmaceuticals PLC حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، وزيادة الاستثمارات في هذا القطاع هي التي تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في مارس 2026، تعاونت شركة Lupine Limited مع Zydus Lifesciences Limited لتوسيع الوصول إلى حقن Semaglutide المبتكرة (15 ملجم/3 مل) مع جهاز قلم قابل لإعادة الاستخدام صديق للمريض في الهند. جمعت هذه الشراكة بين الوصول الواسع لشركة Lupine Limited في السوق الهندية وقدرات التطوير القوية لشركة Zydus، مدفوعة بالهدف المشترك المتمثل في تقديم علاجات متقدمة للاضطرابات الأيضية.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Amneal Pharmaceuticals, Inc. وPadagis LLC وGSK plc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال فترة التوقعات.

قائمة الشركات العامة ذات العلامات التجارية الرئيسية لمحة عامة

- أبوت(نحن.)

- شركة صن للصناعات الدوائية المحدودة(الهند)

- مختبرات ريدي المحدودة(الهند)

- شركة سيبلا المحدودة (الهند)

- لوبين المحدودة(الهند)

- شركة فياتريس (الولايات المتحدة)

- ساندوز ايه جي (سويسرا)

- شركة الحكمة للأدوية (المملكة المتحدة)

- مختبرات ألكيم المحدودة (الهند)

- شركة Zydus Lifesciences المحدودة (الهند)

التطورات الصناعية الرئيسية

- أبريل 2026:أعادت شركة Accord Healthcare, Inc.، إطلاق أقراص هيدروكلوروثيازيد، بقوة 12.5 ملجم، و25 ملجم، و50 ملجم. تمت الموافقة على أقراص هيدروكلوروثيازيد كعلاج مساعد في الوذمة المرتبطة بقصور القلب الاحتقاني، وتليف الكبد، والعلاج بالكورتيكوستيرويد والإستروجين، إلى جانب الوذمة الناجمة عن أشكال مختلفة من الخلل الكلوي مثل المتلازمة الكلوية، والتهاب كبيبات الكلى الحاد، والفشل الكلوي المزمن.

- فبراير 2026:أطلقت شركة Cipla USA Inc. حقن Liraglutide، 18 ملجم/3 مل (6 ملجم/مل) أقلام مملوءة مسبقًا للاستخدام الفردي للمريض، وهو المعادل العام لـ Saxenda (حقن الليراجلوتيد).

- فبراير 2026:حصلت شركة Lupine المحدودة على موافقة إدارة الغذاء والدواء الأمريكية لتطبيق الدواء الجديد المختصر (ANDA) لـ Brivaracetam Oral Solution 10 ملغم/مل، المخصص لعلاج النوبات الجزئية لدى المرضى بعمر شهر واحد أو أكبر.

- ديسمبر2025:حصلت شركة Amneal Pharmaceuticals, Inc. على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام رذاذ استنشاق كبريتات ألبوتيرول (90 ميكروجرام لكل عملية تشغيل). المنتج هو المعادل العام لـ PROAIR HFA (أيروسول استنشاق كبريتات ألبوتيرول)، وهي علامة تجارية مسجلة لشركة Teva Respiratory LLC.

- فبراير 2025:حصلت شركة Hikma Pharmaceuticals PLC على موافقة إدارة الغذاء والدواء الأمريكية وأطلقت عقار Mercaptopurine Oral Suspension بجرعة 20 ملجم/مل في الولايات المتحدة. قدمت شركة الحكمة أول منتج عام لهذا المنتج وكانت أول مقدم طلب معتمد يحصل على تصنيف العلاج العام التنافسي (CGT) من إدارة الغذاء والدواء الأمريكية.

- نوفمبر 2022:أطلقت مختبرات براسكو المستحضر العام ZIOPTAN (محلول العيون تافلوبروست) 0.0015%. يعد هذا الحل أول إطلاق عام للشركة بالشراكة مع شركة Théa Pharma, Inc.

تغطية التقرير

يقدم التقرير الخاص بسوق الأدوية ذات العلامات التجارية العالمية تحليلاً مفصلاً لحجم السوق والأداء التاريخي والاتجاهات الحالية وتوقعات النمو المستقبلي عبر المناطق الرئيسية. وهو يفحص السوق حسب مجال العلاج وطريق الإدارة وقناة التوزيع لتسليط الضوء على القطاعات الرئيسية المساهمة في الإيرادات والعوامل التي تدعم نموها. تقوم الدراسة أيضًا بتقييم محركات السوق الرئيسية والقيود والفرص والتحديات بطريقة السبب والنتيجة لتقديم رؤية واضحة لحركة الصناعة. بالإضافة إلى ذلك، فهو يغطي التطورات التنافسية، مثل إطلاق المنتجات والشراكات والاستحواذات واستراتيجيات توسيع المحفظة التي تتبناها الشركات الرائدة في السوق. يتضمن التقرير أيضًا ملفات تعريفية للشركة، ورؤى إقليمية، وتقييمًا لكيفية تشكيل ضغط التسعير، وانتهاء صلاحية براءات الاختراع، وعبء الأمراض المزمنة، والحصول على الأدوية بأسعار معقولة، مستقبل السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 6.69% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب منطقة العلاج وطريق الإدارة وقناة التوزيع والمنطقة |

| حسب مجال العلاج |

|

| عن طريق طريق الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 204.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 366.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 22.98 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.69٪ خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع منطقة علاج القلب والأوعية الدموية السوق.

السوق مدفوع بالطلب المتزايد على الأدوية الموصوفة منخفضة التكلفة.

تعد شركة Abbott وSun Pharmaceutical Industries Limited وDr. Reddy’s Laboratories Limited وCipla Limited وLupine Limited من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة