حجم السوق التحديثي وإعادة تشكيل المقصورة، والمشاركة وتحليل الصناعة، من خلال منصة الطائرات (الجسم الضيق، والجسم العريض، والإقليمي، والطيران التجاري، والعسكري)، من خلال نطاق العمل التحديثي (تغييرات التخطيط والسعة، وإعادة تشكيل مزيج الفئات، وتحديث منتج المقصورة، وغيرها)، من خلال نطاق عمل المقصورة (المقاعد والقيود، والنصب التذكارية، والصناديق والتخزين، والبطانة والديكورات الداخلية، وغيرها)، من خلال تقديم (تصميم وهندسة المقصورة، الشهادات والموافقات، وتوريد الأطقم، وغيرها)، من قبل المستخدم النهائي (شركات الطيران، ومؤجرو الطائرات، ومشغلو الترفيه، والمشغلون الحكوميون / كبار الشخصيات، وشركات الصيانة وا

رؤى السوق الرئيسية

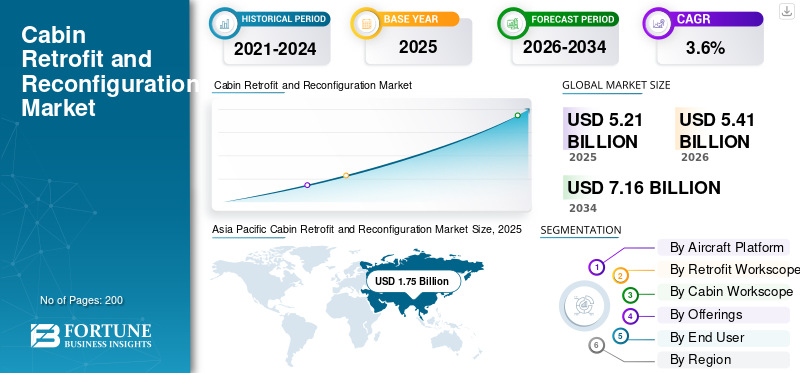

بلغت قيمة السوق العالمية لتحديث وإعادة تشكيل المقصورة 5.21 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.41 مليار دولار أمريكي في عام 2026 إلى 7.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق تحديث وإعادة تشكيل المقصورة العالمية بحصة سوقية بلغت 33.59٪ في عام 2025.

يتضمن تحديث المقصورة وإعادة تشكيلها ترقية التصميمات الداخلية للمقصورة وتغيير تصميم المقصورة، بما في ذلك عدد المقاعد وطبقة تحليل الحماية والمعالم الأثرية ومزيج الفئات، لتعزيز راحة الركاب وتعزيز التجربة الشاملة مع زيادة الكفاءة التشغيلية. بعد جائحة كوفيد-19، تركز شركات الطيران وشركات الطيران منخفضة التكلفة بشكل أكبر على إعادة تشكيل المقصورة، خاصة بالنسبة للطائرات ذات الجسم الضيق ذات الدورة العالية. وفي الوقت نفسه، تعمل شركات النقل عبر الشبكة على تحديث المقصورات المتميزة في الطائرات ذات الجسم العريض. تم إجراء العديد من التغييرات من خلال المرور عبر طرق الاعتماد التي تنظمها وكالة سلامة الطيران التابعة للاتحاد الأوروبي والمنظمات المماثلة في جميع أنحاء العالم.

يساعد اللاعبون الرئيسيون، مثل Lufthansa Technik وSafran Cabin وCollins Aerospace، شركات الطيران في توفير الترقيات بسرعة أكبر من خلال تجميع الأعمال الهندسية والتجهيز والتركيب، والتي غالبًا ما ترتبط بأحداث الصيانة والإصلاح والتجديد. وعلى الصعيد الرقمي، تواصل شركتا "باناسونيك أفيونيكس" و"تاليس إنفلايت إكسبرينس" وضع معايير جديدة من خلال أحدث أنظمة الاتصال والترفيه على متن الطائرة، والتي تعتبر ضرورية لنمو السوق في أمريكا والشرق الأوسط وأفريقيا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديث المقصورة واتجاهات السوق لإعادة التشكيل

ظهور شبكات تعديل المقصورة المرخصة من قبل صانعي المعدات الأصلية مما يؤدي إلى زيادة السعة والتوحيد القياسي

أحد الاتجاهات المهمة في السوق هو أن مصنعي المعدات الأصلية واللاعبين الرئيسيين يحددون من يمكنه أداء أعمال المقصورة المعقدة. وهذا يساعد شركات الطيران على تحقيق تحول أسرع وجودة متسقة، إلى جانب عمليات إصدار الشهادات الأسهل. يتم تجميع المزيد من الترقيات كحلول معروفة من خلال إمكانيات الصيانة والإصلاح والتجديد المرخصة (MRO)، خاصة بالنسبة لكبائن الطائرات ذات الجسم العريض، حيث يكون وقت التوقف عن العمل مكلفًا والتعديلات معقدة. والنتيجة هي برامج إعادة تشكيل المقصورة أكثر قابلية للتنبؤ بها والتي لا تزال تهدف إلى تعزيز راحة الركاب، وتحسين تجربة الركاب، وتعزيز الكفاءة التشغيلية.

- في يوليو 2024، أعلنت Boeing وLufthansa Technik عن اتفاقية ترخيص تحدد Lufthansa Technik كأول مركز خدمة مرخص من Boeing لتعديلات مقصورة 787 Dreamliner. وتهدف هذه الاتفاقية إلى زيادة قدرة وخيارات التعديل الداخلي، ومن المتوقع أن يبدأ المشروع الأول في عام 2025.

ديناميكيات السوق

محركات السوق

تمديد عمر الأسطول بعد الوباء وتأخير تسليم الطائرات الجديدة لزيادة الطلب على المنتج

تحافظ شركات الطيران على طائراتها في الخدمة لفترة أطول وتستخدم نوافذ الصيانة والإصلاح والتجديد (MRO) لدفع مشاريع إعادة تشكيل المقصورة. تعمل هذه التحديثات على حماية الأرباح وصورة العلامة التجارية. تتكون هذه التحديثات من مقاعد جديدة، وتصميمات داخلية محدثة للمقصورة، وأنظمة ترفيه طيران مطورة، وتخطيطات أكثر ذكاءً تعمل على تحسين تجربة الركاب والكفاءة التشغيلية. وهذا الاتجاه قوي بشكل خاص على الطائرات ذات الجسم العريض للرحلات الطويلة، وخاصة في المقصورات المتميزة وتعديلات درجة الأعمال، ومن المتوقع أن يؤدي إلى نمو سوق تحديث المقصورة وإعادة تشكيلها. ويمكن رؤيته أيضًا في الأساطيل ذات الجسم الضيق ذات الدورة العالية حيث تهدف شركات النقل منخفضة التكلفة وشبكات الطيران إلى استخدام أفضل وخفض التكاليف.

- وفي مارس 2025، أعلنت طيران الإمارات، العاملة في منطقة الشرق الأوسط وإفريقيا، عن خطط لاستثمار نحو 5 مليارات دولار أمريكي لتجديد حوالي 220 طائرة. وتربط شركة الطيران هذا الاستثمار بالتأخير في التسليم والحاجة إلى الحفاظ على شبكتها وتوسيعها مع تعزيز تجربة العملاء.

قيود السوق

مشكلات سلسلة التوريد وتراكم الشهادات تؤدي إلى تأخيرات في إعادة تشكيل المقصورة

يمكن أن تتأخر إعادة تشكيل المقصورة بسبب فترات انتظار طويلة للعناصر الرئيسية. وينطبق هذا على المقاعد المتميزة والمعالم الأثرية وأنظمة الترفيه على متن الطائرة. نظرًا لأن هذه المكونات مخصصة للغاية ومنظمة بشكل صارم، فإنها غالبًا ما تتطلب وقتًا إضافيًا للاختبار والأوراق والموافقات قبل بدء التثبيت. يصبح من الصعب جدولة الصيانة، وترتفع تكاليف توقف الطائرات، ويختار بعض المشغلين تأجيل التحديثات أو مراحلها. وبينما يكون هذا ملحوظًا بشكل خاص على الطائرات ذات الجسم العريض، فإن الطائرات ذات الجسم الضيق ذات الحجم الكبير تشعر أيضًا بالتأثير.

فرص السوق

تحديثات المقصورة الرقمية (الاتصال والجيل التالي من IFE) لخلق فرص النمو

ترى شركات الطيران أن شبكة Wi-Fi السريعة وشبكات المقصورة الأكثر ذكاءً وأنظمة الترفيه الحديثة على متن الطائرة هي أدوات لتحقيق الإيرادات وولاء العملاء، مما يفتح فرصة قوية للتحديث. يمكن للمشغلين ترقية الأنظمة الرقمية الموجودة على متن الطائرة دون انتظار تسليم طائرات جديدة. يمكنهم في كثير من الأحيان جدولة هذا العمل أثناء فترة توقف الصيانة الدورية. ويؤدي ذلك إلى تجربة أفضل للركاب، وتحسين الكفاءة التشغيلية، ومنصة أكثر استعدادًا للمستقبل للخدمات على متن الطائرة.

- في يناير 2025، أعلنت شركة Delta Air Lines وشركة Thales عن شراكة لتقديم تجربة ظهر مقعد Delta Sync من الجيل التالي لشركة Delta. يتم تشغيل هذا بواسطة Thales FlytEDGE، وهو نظام ترفيهي على متن الطائرة قائم على السحابة مصمم لتعزيز تجربة الركاب المتصلة.

تحديات السوق

تظهر محدودية قدرة الصيانة والإصلاح والإصلاح والإصلاح ونقص العمالة الماهرة كتحديات رئيسية

عادةً ما تتطلب مهام تحديث وإعادة تشكيل المقصورة الكبيرة مساحة حظيرة أثناء عمليات الفحص الثقيلة المخطط لها وفنيين ومهندسين متخصصين ودعم الشهادات. في الوقت الحالي، يتعرض نظام MRO الخاص بالصناعة لضغوط بسبب مشكلات تتعلق بالقدرة والعمالة وتدفق الأجزاء. ونتيجة لذلك، غالبا ما تكافح شركات الطيران لتأمين فتحات. حتى مجموعات المقصورة الجاهزة للاستخدام يمكن أن تكون في انتظار العمال المتاحين أو مساحة المتجر. ويؤدي هذا إلى إطالة فترة توقف الطائرات عن العمل، وارتفاع أسعار المتاجر، وإجراء ترقيات مرحلية أكثر بدلاً من إكمال كل شيء في زيارة واحدة. يمثل هذا تحديًا خاصًا بالنسبة للكبائن ذات الجسم العريض، حيث يكون كل يوم خارج الخدمة مكلفًا.

- وفي يوليو 2024، خططت GE Aerospace لاستثمار مليار دولار أمريكي لتوسيع وتحديث شبكة MRO للمحركات الخاصة بها. تهدف هذه الخطوة إلى تقليل أوقات التسليم. أشارت الشركة على وجه التحديد إلى النقص في القدرات، وقيود العمالة، ومشكلات سلسلة التوريد في نظام MRO، حيث تبقي شركات الطيران الطائرات في الخدمة لفترة أطول بسبب التأخير في التسليم.

تأثير الحرب الروسية الأوكرانية

تحد العقوبات وضوابط الامتثال من العمل التحديثي للمقصورة المرتبط بروسيا وتخلق تحديات في سلسلة التوريد

أحدثت الحرب الروسية الأوكرانية تغييراً كبيراً في الطرق الجوية وغيرت أيضاً ما هو مسموح به. تمنع الإجراءات التقييدية للاتحاد الأوروبي توفير قطع غيار الطائرات والدعم الفني لروسيا أو لاستخدامها في روسيا، مما يقلل بشكل مباشر من الوصول إلى التصميمات الداخلية للمقصورة من فئة OEM (المقاعد والمعالم الأثرية وقطع غيار IFE) ودعم MRO الغربي. وحتى خارج روسيا، تعمل الشركات على تشديد إجراءات الفحص والمعاملات الورقية لتجنب مخاطر الاستخدام النهائي. يمكن أن يؤدي هذا النهج إلى تأخير حركة مجموعات المقصورة وسير عمل شركة الاتصالات السعودية عبر الحدود، مما يؤثر على تحديث المقصورة وتوسيع صناعة إعادة التشكيل.

- في مارس 2022، أوضحت الأسئلة الشائعة الخاصة بالوكالة الأوروبية لسلامة الطيران بشأن التدابير التقييدية، بالتنسيق مع مفوضية الاتحاد الأوروبي، كيف تؤثر عقوبات الاتحاد الأوروبي على الصيانة واستمرار صلاحية الطيران بالإضافة إلى توفير الخدمات وقطع الغيار للطائرات المخصصة للاستخدام في روسيا. يشير هذا إلى إطار عقوبات الاتحاد الأوروبي (القانون 833/2014 بصيغته المعدلة).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة منصة الطائرات

تتصدر فئة الأجسام الضيقة بسبب الحجم الكبير واستخدام أساطيل المسافات القصيرة

من حيث منصة الطائرات، يتم تصنيف السوق إلى طائرات ضيقة البدن، عريضة البدن، إقليمية، طيران رجال الأعمال، والعسكرية.

يهيمن قطاع الطائرات ذات الجسم الضيق (عائلة A320، عائلة 737) على السوق حيث تقوم هذه الطائرات بتشغيل معظم الدورات وتحمل غالبية الركاب لمسافات قصيرة. ونتيجة لذلك، تقوم شركات الطيران بتحديث التصميمات الداخلية للمقصورة في كثير من الأحيان. وعادةً ما تجمع بين إعادة تشكيل المقصورة (عدد المقاعد، ومزيج الفئات، والحاويات، والإضاءة، والاتصال/IFE) مع زيارات الصيانة المجدولة لتحسين تجربة الركاب والكفاءة التشغيلية. ويصبح هذا التأثير أكبر مع ظهور شركات الطيران منخفضة التكلفة، حيث يكون للتغييرات الصغيرة في التصميم ومنتجات المقصورة تأثير مباشر على اقتصاديات الوحدة والإيرادات لكل رحلة.

- في يونيو 2025، أفادت توقعات بوينج للسوق التجارية لعام 2025 أن الطائرات ذات الممر الواحد ستمثل 72.00% من الأسطول العالمي، ارتفاعًا من 66.00% في عام 2024. وترجع هذه الزيادة بشكل أساسي إلى السفر لمسافات قصيرة وشركات الطيران منخفضة التكلفة. يفسر هذا النمو سبب كون الطلب التحديثي للمقصورة ذات الهيكل الضيق هو الأعلى مقارنة بالفئات الأخرىمنصة الطائرات.

من المتوقع أن يُظهر قطاع طيران الأعمال أسرع نمو بمعدل نمو سنوي مركب يبلغ 4.7٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التحديثية Workscope

يؤدي قطاع تحديث منتج المقصورة إلى الصيانة المتكررة للعلامة التجارية

على أساس نطاق العمل التحديثي، يتم تصنيف السوق إلى تغييرات في التخطيط والسعة، وإعادة تشكيل مزيج الفئات، وتحديث منتجات المقصورة، وترقيات المقصورة الرقمية، والتعديلات المستندة إلى التفويض.

يهيمن قطاع تحديث منتج المقصورة على السوق لأنه أكثر مهام التحديث قابلية للتكرار. يمكن لشركات الطيران تبديل أو تجديد المقاعد والسلع الخفيفة، وتحديث اللوحات، والسجاد، والإضاءة، وأجهزة مقصورة مختارة أثناء زيارات الإصلاح والصيانة المخطط لها والتجديد دون تعقيد إعادة تشكيل المقصورة بالكامل. يعمل هذا النهج مع أساطيل الطائرات ذات الجسم الضيق والعريض، مما يجعله نطاق العمل الأعلى من حيث الحجم ومصدرًا مهمًا للقيمة حيث تسعى شركات الطيران إلى تعزيز راحة الركاب مع الحفاظ على الطائرات في الخدمة.

- وفي سبتمبر 2024، أعلنت شركة طيران الهند عن برنامج بقيمة 400 مليون دولار أمريكي لتجديد التصميمات الداخلية للمقصورة على 67 طائرة، وهو ما يزيد عن نصف أسطولها. تغطي هذه المبادرة كلاً من طائرات A320neo ذات الجسم الضيق وطائرات 787/777 ذات الجسم العريض، مما يوضح مدى نطاق عمل التحديث عبر الأساطيل ويقود معظم أنشطة التحديث.

من المتوقع أن يُظهر قطاع ترقيات المقصورة الرقمية أسرع نمو بمعدل نمو سنوي مركب يبلغ 5.1٪ خلال الفترة المتوقعة.

بواسطة المقصورة Workscope

التأثير المباشر على قواعد الراحة والإنتاجية والسلامة لدفع نمو قطاع المقاعد والقيود

استنادًا إلى نطاق عمل المقصورة، يتم تقسيم السوق إلى المقاعد والقيود، والنصب التذكارية، والصناديق والتخزين، والبطانة والديكورات الداخلية، والإضاءة وراحة الركاب، وغيرها.

قاد قطاع المقاعد والمثبتات الحصة السوقية العالمية لتحديث المقصورة وإعادة تشكيلها في عام 2025. وتشكل المقاعد عادةً الجزء الأكبر من المواد والعمالة في أي تجديد أو إعادة تشكيل للمقصورة. تستبدلها شركات الطيران لتحسين راحة الركاب، وتغيير مزيج الدرجات (الاقتصاد المتميز/ رجال الأعمال)، وزيادة الكثافة والكفاءة التشغيلية. ويجب عليهم أيضًا استيفاء معايير السلامة الصارمة (شهادة/اختبار المقعد وضبط النفس). بمجرد أن تقرر شركة الطيران استبدال المقاعد، يصبح ذلك أولوية قصوى. غالبًا ما تشكل هذه المهمة الزيارة التحديثية الكاملة لكل من الطائرات ذات الجسم الضيق والعريض.

أما القطاع الآخر، والذي يتكون من تكامل أنظمة الاتصال/IFE/الطاقة والمقصورة، فهو الأسرع نموًا ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5.8% خلال الفترة المتوقعة.

بالطرح

يتصدر قطاع التثبيت والتعديل حصة كبيرة من ميزانية التحديث

بناءً على العرض، يتم تقسيم السوق إلى تصميم وهندسة المقصورة، وإصدار الشهادات والموافقات، وتوريد الأطقم، والتركيب والتعديل، ودعم ما بعد التعديل.

يهيمن قطاع التثبيت والتعديل على السوق. تعتمد التكاليف الحقيقية والوقت على الطائرة نفسها وليس على التصميم. تشمل الخدمات إزالة الكابينة القديمة؛ تركيب المقاعد والآثار والصناديق؛ وتشغيل الأسلاك لأنظمة الطاقة والترفيه على متن الطائرة؛ إجراء الشيكات؛ واستكمال الأوراق قبل عودة الطائرة إلى الخدمة. نظرًا لأن هذا العمل جزء من زيارة MRO، فغالبًا ما يحصل التثبيت والتعديل، أثناء عمليات الفحص المكثفة، على الحصة الأكبر من ميزانية التعديل التحديثي، خاصة بالنسبة لعمليات إعادة تشكيل المقصورة المعقدة على الطائرات ذات الجسم العريض.

من المتوقع أن يُظهر قطاع الشهادات والموافقات أسرع نمو بمعدل نمو سنوي مركب يبلغ 5.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تهيمن شركات الطيران بسبب سيطرتها على العلامة التجارية للمقصورة، واستراتيجية الإيرادات، ووقت تشغيل الأسطول

يتم تقسيم السوق، حسب المستخدم النهائي، إلى شركات الطيران، ومؤجري الطائرات، ومشغلي الترفيه، والمشغلين الحكوميين / كبار الشخصيات، وشركات الصيانة والإصلاح والإصلاح.

استحوذ قطاع شركات الطيران على أكبر حصة سوقية في عام 2025. وتشهد شركات الطيران أعلى وأدنى مستويات أداء المقصورة كل يوم، بما في ذلك إيرادات المقاعد، والعائد المتميز، ورضا العملاء، وكفاءة التحول. ومن ثم، فهم يقودون الإنفاق على تحديث المقصورة وإعادة تشكيلها. فهم يقررون مزيج الفصل الدراسي، ويختارون المقعد ومعايير الترفيه على متن الطائرة، ويحددون جدول العمل وفقًا لنوافذ الصيانة ذات الفحص الدقيق لتقليل وقت توقف الطائرة عن العمل. يؤثر المؤجرون على المواصفات عند التحولات، لكن شركات الطيران تدير عمومًا دورات التعديل التحديثية الرئيسية والمتكررة لكل من أساطيل البدن الضيقة والعريضة.

- وفي مارس 2025، أعلنت طيران الإمارات عن خطط لاستثمار نحو 5 مليارات دولار أمريكي لتجديد 220 طائرة. وتهدف هذه الخطوة إلى الحفاظ على شبكتها وتوسيعها وسط التأخير في تسليم الطائرات الجديدة. ويوضح أن شركات الطيران هي صانعي القرار الرئيسيون والمنفقون على برامج تحديث المقصورة واسعة النطاق.

من المتوقع أن يُظهر قطاع المشغلين الحكوميين/كبار الشخصيات ثاني أسرع نمو بمعدل نمو سنوي مركب قدره 3.5% خلال الفترة المتوقعة.

توقعات السوق الإقليمية لتحديث المقصورة وإعادة تشكيلها

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

آسيا والمحيط الهادئ

[بتKGjG9oMS]

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. يمتد السوق الإقليمي إلى الصين والهند واليابان وبقية منطقة آسيا والمحيط الهادئ، حيث تدخل العديد من الطائرات ذات الجسم الضيق الخدمة بمعدلات استخدام عالية. تعمل شركات الطيران باستمرار على تحديث التصميمات الداخلية للمقصورة لتظل قادرة على المنافسة. ويؤدي ذلك إلى عمليات إعادة تشكيل وتحديثات متكررة للمقصورة، بما في ذلك المقاعد والمعالم الأثرية والإضاءة والاتصال وأنظمة الترفيه على متن الطائرة. غالبًا ما تتم جدولة هذه التحديثات أثناء فحوصات الصيانة المكثفة حتى لا تظل الطائرة على الأرض لفترة طويلة. وبناءً على هذه العوامل، من المتوقع أن تصل قيمة الصين إلى 0.64 مليار دولار أمريكي والهند 0.29 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

تتمتع أمريكا الشمالية بسوق تحديث المقصورة عالي التردد حيث تقوم شركات الطيران بتشغيل أساطيل كبيرة من الطائرات ذات الجسم الضيق. استحوذت الولايات المتحدة على الحصة الأكبر البالغة حوالي 90.66٪ في السوق الإقليمية في عام 2025. ويشمل الطلب على تحديث المقصورة بشكل أساسي الطائرات ذات الجسم الضيق. يتم تحديث الأساطيل عالية الدورة بشكل متكرر للحفاظ على الموثوقية وتحسين تجربة الركاب إلى جانب الكفاءة التشغيلية. تخطط شركات الطيران لإعادة تشكيل المقصورة وتحديثها أثناء نوافذ الصيانة الثقيلة. علاوة على ذلك، هناك توجه قوي للترقيات الرقمية، مثل خدمة الواي فاي وأنظمة الترفيه على متن الطائرة، للحفاظ على القدرة التنافسية في سوق مليء بالتحديات.

أوروبا

من المتوقع أن تشهد أوروبا نموًا كبيرًا في السوق في سوق تحديث وإعادة تشكيل المقصورة في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تنمو منطقة أوروبا بمعدل نمو سنوي مركب قدره 2.7٪. وصل السوق في أوروبا إلى 1.27 مليار دولار أمريكي في عام 2025. وفي هذه المنطقة، من المتوقع أن تصل قيمة السوق في المملكة المتحدة وألمانيا إلى 0.18 مليار دولار أمريكي و0.21 مليار دولار أمريكي، على التوالي، في عام 2026. ويتأثر سوق التحديث في أوروبا بثقافة إصدار الشهادات الصارمة وإطار عمل وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA). وهذا يعني أن الهندسة والموافقات تلعب دورًا رئيسيًا في كيفية عمل البرامج. وتتمتع المنطقة أيضًا بقدرات قوية بين اللاعبين الرئيسيين، حيث تبرز شركة لوفتهانزا تكنيك كشركة تكاملية مهمة. إنهم يتعاملون مع أعمال المقصورة المتميزة للطائرات ذات الجسم العريض ودورات التحديث للطائرات ذات الجسم الضيق.

بقية العالم

استحوذت بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وإفريقيا، على حصة قدرها 13.77% في عام 2025. وهذا هو القطاع الإقليمي الأسرع نموًا ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 4.5% خلال الفترة المتوقعة. في أمريكا اللاتينية، تركز أعمال التحديث على التحديثات الفعالة من حيث التكلفة وتكثيف الطائرات ضيقة البدن. يحدث هذا غالبًا أثناء الصيانة المجدولة لتقليل وقت التوقف عن العمل. وفي الشرق الأوسط وإفريقيا، تؤدي المقصورات المتميزة في الطائرات ذات الجسم العريض ومعايير المنتجات طويلة المدى إلى عمليات إعادة تشكيل أكثر قيمة وترقيات رقمية. ونتيجة لذلك، تميل المنطقة أكثر نحو التصميمات الداخلية المتميزة، ووسائل الاتصال، وبرامج المقصورة الموجهة نحو العلامة التجارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على دمج قدراتهم الهندسية مع دقة الأعمال الورقية للحصول على الأفضلية

يعد سوق تحديث المقصورة وإعادة تشكيلها صعبًا وذو سعة محدودة. لا يتمثل التحدي الرئيسي في الأفكار الجديدة، بل في إدخال الطائرات إلى حظائر الطائرات ثم العودة بتصميمات داخلية معتمدة ومتوافقة مع المقصورة. بالنسبة لأي شيء يتجاوز التغييرات الطفيفة، فإن الحصول على الموافقات وضمان الامتثال، خاصة في ظل إطار وأدوات وكالة سلامة الطيران التابعة للاتحاد الأوروبي مثل CS-STAN، يصبح مشكلة كبيرة. يميل المتكاملون الراسخون الذين يتمتعون بمهارات هندسية وورقية قوية إلى النجاح. بعد جائحة كوفيد-19، يظل السعي لتحسين راحة الركاب والكفاءة التشغيلية، لا سيما على الطائرات ذات الجسم الضيق ذات الدورة العالية، ثابتًا ويتوافق مع نمو سوق الخدمات الأوسع، والذي غالبًا ما يتم تسليط الضوء عليه من خلال توقعات معدل النمو السنوي المركب (CAGR) وأرقام حجم السوق.

وحول هذا الأمر، يتنافس مصنعو المعدات الأصلية للمقصورة، مثل Safran وCollins، جنبًا إلى جنب مع المتخصصين الرقميين في أنظمة الاتصال والترفيه للطيران، من خلال تقديم حلول أكثر معيارية وأسرع في الاعتماد. ومع ذلك، فقد أثر النقص في المقاعد بشكل كبير على السوق، حيث أدت مشكلات التخصيص ونقص مهندسي الشهادات إلى تأخير البرامج. وفي الولايات المتحدة والشرق الأوسط وأفريقيا، تستجيب شركات الطيران للتأخير في التسليم من خلال الاستثمار بكثافة في التعديلات التحديثية. ويظهر برنامج طيران الإمارات الذي تبلغ قيمته حوالي 5 مليارات دولار أمريكي كيف يعطي المشغلون الأولوية للحفاظ على أسطول حديث بدلاً من انتظار طائرات جديدة.

قائمة الشركات الرئيسية لتحديث وإعادة تشكيل المقصورة

- لوفتهانزا تكنيك إيه جي (ألمانيا)

- سافران كابينة(فرنسا)

- كولينز ايروسبيس (الولايات المتحدة)

- تجربة تاليس إنفلايت (فرنسا)

- شركة باناسونيك لإلكترونيات الطيران (الولايات المتحدة)

- ST هندسة الطيران والفضاء(سنغافورة)

- مجموعة HAECO (هونج كونج)

- شركة آر(نحن.)

- ديهل للطيران (ألمانيا)

- مقاعد طائرات ريكارو(ألمانيا)

- مقاعد سافران (فرنسا)

- شركة جامكو (اليابان)

- FACC AG (النمسا)

- الخطوط الجوية الفرنسية للصناعات KLM للهندسة والصيانة (فرنسا/هولندا)

- تقنيات سابينا (فرنسا)

- إس آر تكنيكس (سويسرا)

- تكنيك التركية (تركيا)

- الاتحاد الهندسية (الإمارات العربية المتحدة)

- فياسات (الولايات المتحدة)

- طيران جوجو للأعمال (الولايات المتحدة)

التطورات الصناعية الرئيسية

- وفي نوفمبر 2025، وقعت طيران الإمارات وسافران سيتس مذكرة تفاهم لإنشاء منشأة لتصنيع وتجميع مقاعد الطائرات في دبي. والانتهاء المستهدف هو الربع الأخير من عام 2027، مع إنتاج أولي يصل إلى 1000 مقعد في درجة رجال الأعمال سنويًا.

- في يناير 2025، كشفت شركتا Thales وDelta Air Lines عن الجيل التالي من تجربة ظهر المقعد Delta Sync المدعومة بواسطة FlytEDGE، وهو نظام IFE سحابي أصلي. وهذا يسلط الضوء على التحول نحو الترقيات في الكبائن الرقمية.

- في سبتمبر 2024، أعلنت شركة طيران الهند عن بدء برنامج تجديد بقيمة 400 مليون دولار أمريكي لـ 67 طائرة قديمة. سيغطي هذا البرنامج المقاعد الجديدة والديكورات الداخلية المحدثة للمقصورة لكل من الأساطيل ذات الجسم الضيق والعريض.

- وفي يوليو 2024، وقعت بوينغ ولوفتهانزا تكنيك اتفاقية ترخيص. وهذا ما جعل Lufthansa Technik أول مركز خدمة مرخص من Boeing لتعديلات مقصورة 787 Dreamliner. ومن المقرر أن يبدأ المشروع الأول في عام 2025.

- في فبراير 2024، أعلنت السعودية عن مقاعد جديدة لطائرات B787 القادمة وبرنامج تعديل المقاعد لأسطولها الحالي من طائرات A330 وB777، المخطط له من أواخر عام 2025 إلى أواخر عام 2027.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة الطائرات · الجسم الضيق · الجسم العريض · إقليمي · طيران رجال الأعمال · جيش |

|

بواسطة التحديثية Workscope · تغييرات في التخطيط والسعة · إعادة تشكيل Class-Mix · تحديث منتج المقصورة · ترقيات المقصورة الرقمية · التعديلات المستندة إلى التفويض |

|

|

بواسطة المقصورة Workscope · المقاعد والمقاعد · الآثار · الصناديق والتخزين · البطانة والديكورات الداخلية · الإضاءة وراحة الركاب · آحرون |

|

|

بالطرح · تصميم وهندسة المقصورة · الشهادات والموافقات · توريد الأطقم · التثبيت والتعديل · دعم ما بعد التعديل |

|

|

بواسطة المستخدم النهائي · شركات الطيران · مؤجرو الطائرات · مشغلو الترفيه · المشغلون الحكوميون / كبار الشخصيات · MROs |

|

|

حسب المنطقة |

· أمريكا الشمالية (بواسطة منصة الطائرات، وبواسطة نطاق العمل التحديثي، وبواسطة نطاق عمل المقصورة، وبواسطة العروض، وبواسطة المستخدم النهائي، وحسب البلد) o الولايات المتحدة (بواسطة منصة الطائرات) o كندا (بواسطة منصة الطائرات) · أوروبا (بواسطة منصة الطائرات، وبواسطة نطاق العمل التحديثي، وبواسطة نطاق عمل المقصورة، وبواسطة العروض، وبواسطة المستخدم النهائي، وحسب البلد) o المملكة المتحدة (بواسطة منصة الطائرات) o ألمانيا (بواسطة منصة الطائرات) o فرنسا (بواسطة منصة الطائرات) o هولندا (بواسطة منصة الطائرات) o روسيا (بواسطة منصة الطائرات) o بقية أوروبا (بواسطة منصة الطائرات) · منطقة آسيا والمحيط الهادئ (بواسطة منصة الطائرات، وبواسطة نطاق العمل التحديثي، وبواسطة نطاق عمل المقصورة، وبواسطة العروض، وبواسطة المستخدم النهائي، وحسب البلد) o الصين (بواسطة منصة الطائرات) o الهند (بواسطة منصة الطائرات) o اليابان (بواسطة منصة الطائرات) o كوريا الجنوبية (بواسطة منصة الطائرات) o إندونيسيا (بواسطة منصة الطائرات) o بقية دول آسيا والمحيط الهادئ (بواسطة منصة الطائرات) · بقية العالم (بواسطة منصة الطائرات، وبواسطة Workscope التحديثي، وبواسطة Cabin Workscope، وبواسطة العروض، وبواسطة المستخدم النهائي، وبواسطة البلد) o أمريكا اللاتينية (بواسطة منصة الطائرات) o الشرق الأوسط وأفريقيا (بواسطة منصة الطائرات) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.41 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 7.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.47 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.6٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع الجسم الضيق السوق من خلال منصة الطائرات.

يعد تمديد عمر الأسطول بعد الوباء والتأخير في تسليم الطائرات الجديدة من العوامل الرئيسية التي تحرك السوق.

تعد Lufthansa Technik AG، وSafran Cabin، وCollins Aerospace، وThales InFlyt Experience، وPanasonic Avionics Corporation، وST Engineering Aerospace، وHAECO Group، وAAR Corp، وDiehl Aviation، وRECARO Aircraft Seating، من بين شركات أخرى، من أفضل الشركات في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة