الحجم التنبؤي لسوق صيانة الطائرات، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (الجناح الثابت، والجناح الدوار، والطائرات بدون طيار والتنقل الجوي في المناطق الحضرية)، حسب عمر الأسطول (منتصف العمر (6-12 عامًا)، والصغيرة (0-5 سنوات)، والناضجة (13+ عامًا)))، حسب النظام الذي يتم مراقبته (هيكل الطائرة والهياكل، والمحركات ووحدات APU، ومعدات الهبوط والمكابح، وغيرها)، حسب عروض المنتجات (منصات التحليلات (SaaS) والتطبيقات، والتوائم الرقمية والنماذج الفيزيائية/الهجينة، والأجهزة الطرفية والأنظمة الصحية المدمجة، وغيرها)، حسب نموذج النشر (المختلط، وسحابة المستأجر الواحد، والمحلية)، حسب الحل، حسب المستخدم النها

رؤى السوق الرئيسية

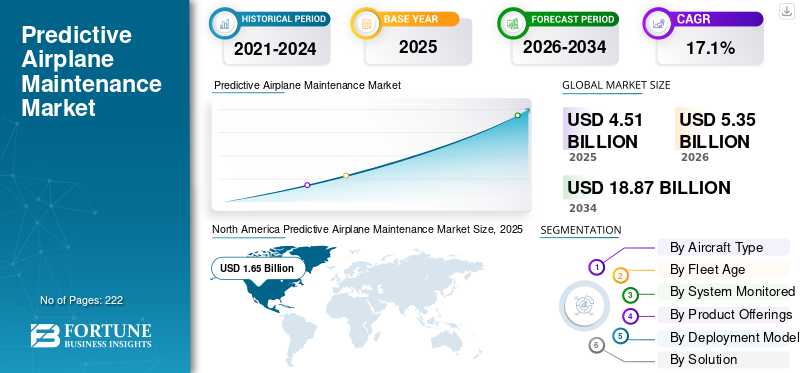

بلغت قيمة السوق العالمية لصيانة الطائرات التنبؤية 4.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 5.35 مليار دولار أمريكي في عام 2026 إلى 18.87 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب خلال الفترة المتوقعة بنسبة 17.1٪. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.59% في عام 2025.

تتضمن الصيانة التنبؤية للطائرات المراقبة المستمرة لحالة مكونات الطائرة ومحركاتها، باستخدام نماذج قائمة على الفيزياء ونماذج التعلم الآلي، إلى جانب تحليل سجلات الصيانة. ويساعد ذلك في تقدير العمر الإنتاجي المتبقي (RUL) وجدولة التدخلات قبل حدوث أي فشل. من عام 2026 إلى عام 2034، من المتوقع أن ينمو السوق مع زيادة اتصال الطائرات وعدد أجهزة الاستشعار. تشمل العوامل الرئيسية التي تدفع هذا النمو الحاجة إلى زيادة موثوقية الإرسال، وتقليل عمليات الإزالة غير المجدولة، وانخفاض تكاليف حوسبة الحافة وSATCOM، وقيود القوى العاملة في الصيانة والإصلاح والعمليات (MRO)، وأهداف الكفاءة والاستدامة التي تعزز التوقيت الأمثل للمهام.

ومن بين اللاعبين الرئيسيين إيرباص (Skywise)، وبوينغ (AHM/AnalytX)، وGE Aerospace (إدارة صحة المحرك والتوائم الرقمية)، ورولز رويس (IntelligentEngine/Blue Data Thread)، وبرات آند ويتني (EngineWise)، وSafran (Prognos)، وHoneywell (Forge)، وCollins Aerospace (مراقبة صحة الطائرات)، وLufthansa Technik (AVIATAR)، وIFS Maintenix، وSwiss-AS AMOS، وRamco، ومن بين أمور أخرى. توفر هذه الشركات منصات بيانات تقوم بجمع القياس عن بعد للأسطول، وربط التنبؤات بتخطيط الصيانة وإجراءات سلسلة التوريد، وتقليل وقت التوقف عن العمل من خلال استكشاف الأخطاء وإصلاحها المتصلة وإنشاء بطاقة العمل تلقائيًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تعمل صفقات التشغيل المستندة إلى النتائج واعتماد شركات الطيران لمنصات OEM التنبؤية على تسريع نمو السوق

تربط شركات الطيران وشركات تصنيع المعدات الأصلية/MROs الإيرادات والعقوبات بتوفر الطائرات. وهذا يجعل المتقدمةالصيانة التنبؤيةتعد الاستراتيجيات أداة مهمة للوفاء باتفاقيات مستوى خدمة موثوقية الإرسال، وتقليل عمليات الإزالة غير المجدولة، وتحديد موضع الأجزاء والفتحات مسبقًا، مما يؤدي بدوره إلى دفع النمو التنبؤي لسوق صيانة الطائرات. يشجع هذا الاتصال، إلى جانب التكامل الأفضل بين المنصات التنبؤية وأنظمة الصيانة/الهندسة، شركات النقل على توحيد معايير مجموعات تحليلات OEM وسير عمل الصيانة المتصلة عبر الأساطيل الكبيرة. علاوة على ذلك، تقوم شركات الطيران وشركات تصنيع المعدات الأصلية/MROs بربط الإيرادات والعقوبات بتوفر الطائرات. وهذا يجعل التحليلات المدعومة بالذكاء الاصطناعي أساسية لاستراتيجيات الصيانة الاستباقية. تساعد هذه الاستراتيجيات في تلبية اتفاقيات مستوى خدمة موثوقية الإرسال، وتقليل عمليات الإزالة غير المجدولة، وإعداد الأجزاء والفتحات مسبقًا.

- على سبيل المثال، في فبراير 2025، وقعت طيران الإمارات اتفاقية مع إيرباص لتنفيذ Skywise Fleet Performance+ (S.FP+) ومنصة التحليلات Core X3. هدفهم هو تحسين موثوقية الإرسال لأسطول A380/A350.

قيود السوق

تعيق قيود قدرات سلسلة التوريد والصيانة والإصلاح والإصلاح عملية النشر القابلة للتطوير

حتى عندما يتم التنبؤ بالأخطاء، فإن سعة المتجر المحدودة وفترات التسليم الطويلة للقطع ومشكلات توفر المحرك تؤدي إلى تأخير عمليات الإزالة المخطط لها. وهذا يجبر المشغلين على العودة إلى الصيانة التفاعلية. تؤدي هذه المشكلات إلى زيادة تكاليف الصيانة، وإطالة فترات التنفيذ، وإضعاف عائد الاستثمار للبرامج التنبؤية عن طريق منع تنفيذ التدخلات المخططة في الوقت المناسب.

- على سبيل المثال، في أكتوبر 2025، قدر اتحاد النقل الجوي الدولي، جنبًا إلى جنب مع أوليفر وايمان، أن شركات الطيران ستواجه أكثر من 11 مليار دولار أمريكي كتكاليف إضافية بسبب الاضطرابات المستمرة في سلسلة التوريد. ويشمل ذلك 3.1 مليار دولار أمريكي للصيانة الإضافية و2.6 مليار دولار أمريكي للمحركات المستأجرة أثناء زيارات المتجر المتأخرة. تسليط الضوء على معوقات القدرات والأجزاء التي تواجه عمليات الصيانة.

فرص السوق

يتيح القبول التنظيمي للسجلات الإلكترونية ومدونات التكنولوجيا الإلكترونية التنفيذ التنبؤي للحلقة المغلقة

ومع قيام السلطات بوضع مبادئ توجيهية للتوقيعات الإلكترونية وحفظ السجلات والسجلات الفنية الإلكترونية، يمكن لشركات الطيران تحويل التنبيهات التنبؤية إلى بطاقات عمل رقمية وسجلات صيانة معتمدة. يؤدي ذلك إلى التخلص من التأخير الورقي، وتسريع عمليات الموافقة، ويسمح بإجراء تحديثات قابلة للتطوير عبر الأساطيل المختلطة. فهو يحول التنبؤات إلى تنفيذ مهام أسرع وقابل للتتبع وتحسينات قابلة للقياس في التوافر.

- على سبيل المثال، في يناير 2025، أصدرت إدارة الطيران الفيدرالية AC 120-78B، لتحديث معايير التوقيعات الإلكترونية وحفظ السجلات والأدلة التي تلبي متطلبات 14 CFR. وهذا يوفر طريقة واضحة ومقبولة للامتثال لسجلات الصيانة الرقمية بالكامل.

اتجاهات سوق صيانة الطائرات التنبؤية

تعمل عمليات تكامل OEM وM&E المفتوحة على تحويل التنبؤات إلى مسارات عمل قابلة للتنفيذ

تعمل شركات الطيران على توحيد الواجهات المفتوحة التي تربط تدفقات بيانات صحة محرك OEM وهيكل الطائرة بأنظمة الصيانة والهندسة (M&E). يتيح ذلك للتنبيهات التنبؤية إنشاء بطاقات العمل ومجموعات قطع الغيار وحجوزات فتحات المتجر تلقائيًا. ونتيجة لذلك، فإنه يقلل من التكاليف والوقت والتعرض للطائرات على الأرض، في حين يتحسن الالتزام بالجدول الزمني. بالإضافة إلى ذلك، تعمل شركات الطيران على توحيد المعايير على الواجهات المفتوحة التي تربط تدفقات البيانات الصحية الخاصة بمصنعي المعدات الأصلية بأنظمة المراقبة والتقييم، مع تضمين نماذج الذكاء الاصطناعي للكشف عن الحالات الشاذة، وتقدير العمر المفيد المتبقي، وإنشاء بطاقات العمل الآلية.

- على سبيل المثال، في أبريل 2025، أطلقت شركتا Trax وRolls-Royce واجهة تربط Trax eMRO مع Blue Data Thread. وهذا يتيح تبادل البيانات في الوقت الحقيقي. ومن ثم يمكن أن تؤدي مشكلات المحرك المتوقعة إلى بدء إجراءات الصيانة وتقليل وقت التوقف عن العمل.

تحديات السوق

متطلبات إدارة البيانات والامتثال للأمن السيبراني تؤدي إلى تباطؤ التكامل بين المؤسسات

تتطلب استراتيجيات الصيانة التنبؤية مشاركة مستمرة للقياس عن بعد بين شركات الطيران وشركات تصنيع المعدات الأصلية وشركات MRO. ومع ذلك، تضيف قواعد أمن المعلومات الجديدة ضوابط على الوصول إلى البيانات وتخزينها وتبادلها. تعمل برامج الامتثال وعمليات التدقيق وإدارة المخاطر المتعلقة بهذه القواعد على زيادة تكاليف التكامل وتأخير الجداول الزمنية للنشر والحد من حركة بيانات الصحة والاستخدام عبر الحدود التنظيمية.

- على سبيل المثال، في فبراير 2023، اعتمد الاتحاد الأوروبي اللائحة التنفيذية (الاتحاد الأوروبي) 2023/203، التي تحدد المتطلبات الإلزامية لإدارة مخاطر أمن المعلومات لمنظمات الطيران. يجب على هذه المنظمات تنفيذ هذه القواعد إلى جانب تعزيز عمليات السلامة. ويؤثر هذا بشكل مباشر على تدفقات البيانات التي تعتمد عليها حلول الصيانة التنبؤية.

تأثير الحرب في روسيا وأوكرانيا

العقوبات وإغلاق المجال الجوي وإعادة مصادر التيتانيوم تعيد تشكيل تنفيذ حلول الصيانة التنبؤية

لقد أدى الصراع إلى تشديد المدخلات والخدمات اللوجستية الهامة التي تعتمد عليها البرامج التنبؤية. وقد أجبرت العقوبات وضوابط التصدير، إلى جانب تسييس التيتانيوم الروسي، مصنعي المعدات الأصلية وشركات الطيران على البحث عن بدائل للإمدادات المرتبطة بـ VSMPO. وقد أدى هذا التحول إلى تمديد فترات التسليم للأجزاء الهيكلية وأجزاء المحرك وعمليات الإزالة المخططة المعقدة. وفي الوقت نفسه، أدت التحويلات من المجال الجوي الروسي بسبب عمليات الإغلاق في أوروبا وآسيا إلى إطالة أوقات الرحلات ودورات الخدمة. يؤدي هذا الوضع إلى زيادة الطلب على الصيانة بسبب الاستخدام ويضغط على سعة المتجر. ونتيجة لذلك، أصبح من الصعب تحويل التنبؤات إلى نطاقات عمل في الوقت المناسب. وهذا يعني المزيد من المخزون الاحتياطي، وآفاق تخطيط أطول، واعتمادًا أكبر على الجدولة الرقمية لتأمين الفتحات والمواد والعمالة.

- على سبيل المثال، في أبريل 2024، إيرباصالهياكل الجويةوقعت اتفاقية توريد رئيسية مع شركة Norsk Titanium لتقليل الاعتماد على التيتانيوم الروسي بعد الغزو. وهذا يسلط الضوء على الحاجة إلى إعادة المصادر الهيكلية للتيتانيوم المستخدم في مجال الطيران والفضاء.

- وفي عام 2024، وجدت دراسة تمت مراجعتها من قبل النظراء أن إغلاق المجالين الجويين الروسي والأوكراني أدى إلى تحويلات كبيرة على الطرق بين أوروبا وآسيا. وتضع هذه الزيادة في أوقات السفر والتكاليف التشغيلية ضغطًا إضافيًا على دورات تخطيط الصيانة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الطائرة

نظرًا لحجم أساطيل شركات الطيران التجارية ومنصات تصنيع المعدات الأصلية القائمة، فإن قطاع الطائرات ذات الأجنحة الثابتة يتصدر السوق

من حيث نوع الطائرات، يتم تصنيف السوق إلى أجنحة ثابتة، وأجنحة دوارة، والطائرات بدون طيار والتنقل الجوي في المناطق الحضرية.

تمتلك قطاعات الطائرات ذات الأجنحة الثابتة أكبر حصة سوقية تنبؤية لصيانة الطائرات في عام 2025. وتتكون قطاعات الطائرات ذات الأجنحة الثابتة من الطائرات ذات الجسم الضيق، والجسم العريض، وطائرات الشحن، والطائرات النفاثة الإقليمية، وطائرات رجال الأعمال.تنتج الطائرات التجارية أكبر قدر من القياس التشغيلي عن بعد. كما أنها تتكامل بشكل عميق مع منصات تنبؤات OEM. غالبًا ما يتم تحويل التنبيهات التنبؤية إلى بطاقات عمل مخططة، وتجهيز الأجزاء، وحجز الفتحات. إن الاستخدام العالي والسجلات الإلكترونية الموحدة والاستخدام الواسع النطاق لمراقبة سلامة هيكل الطائرة والمحرك يجعل البرامج ذات الأجنحة الثابتة محور التركيز الرئيسي للإنفاق والتحسينات القابلة للقياس في الموثوقية.

على سبيل المثال، في أكتوبر 2025، وافقت الخطوط الجوية الكورية على تنفيذ Skywise Fleet Performance+ المحدث من Airbus عبر أسطول طائرات Airbus لتحسين الموثوقية التشغيلية وحلول الصيانة التنبؤية.

يعد قطاع الطائرات بدون طيار والتنقل الجوي في المناطق الحضرية هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 26.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب عمر الأسطول

استخدام السجلات والاستبدالات المؤجلة، شريحة منتصف العمر (6-12 عامًا) تهيمن على السوق

على أساس عمر الأسطول، يتم تصنيف السوق إلى منتصف العمر (6-12 سنة)، وصغير (0-5 سنوات)، وناضج (13+ سنة).

الطائرات في منتصف العمر تطير بمعظم الدورات. إنهم يتجاوزون حدود الضمان في وقت مبكر من العمر وقبل التقاعد في وقت متأخر من العمر، مما يجعلهم أفضل المرشحين حيث تؤدي التنبيهات التنبؤية إلى صيانة مجدية وإيجابية للربح. يتضمن ذلك عمليات الإزالة المخططة وتجهيز الأجزاء وحجز الفتحات. ومع التأخير في التسليم والقدرة المحدودة التي تدفع شركات الطيران إلى تحقيق أقصى استفادة من أصولها الحالية، تدعم الطائرات النفاثة متوسطة العمر معظم البرامج التي تعتمد على القياس عن بعد. كما أنهم يختبرون أسرع تحويل للتنبؤات إلى بطاقات عمل مكتملة.

على سبيل المثال، في أغسطس 2025، أبلغ اتحاد النقل الجوي الدولي (IATA) عن استخدام قياسي للأسطول بسبب التأخير في تسليم الطائرات والنمو المحدود في القدرة. أجبر هذا الوضع المشغلين على الاحتفاظ بطائراتهم الحالية وتشغيلها بشكل أكثر قوة، مما أدى إلى زيادة تخطيط الصيانة لأساطيل منتصف العمر أثناء الخدمة.

يعد قطاع الشباب (0-5 سنوات) هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.0٪ خلال الفترة المتوقعة.

بواسطة مراقبة النظام

اقتصاديات وقت التشغيل الحرجة ومراقبة الصحة الناضجة والمحركات وقطاع APU تهيمن على السوق

استنادًا إلى قطاع مراقبة النظام، يتم تقسيم السوق إلى هياكل الطائرات وهياكلها، والمحركات ووحدات APU، ومعدات الهبوط والفرامل، وإلكترونيات الطيران، والطاقة الكهربائية، والبيئة/الضغط.

تهيمن قطاعات المحركات ووحدات APU على حصة السوق. لديهم المراقبة الصحية المدمجة الأكثر تطوراً،التوائم الرقميةونماذج الخدمة على أساس النتائج. يسمح القياس التفصيلي للمحرك عن بعد بتقديرات دقيقة للعمر الإنتاجي المتبقي. تحفز هذه التقديرات بشكل موثوق زيارات المتجر المخطط لها، وإعداد قطع الغيار، وحجز الفتحات. تعمل هذه العملية على تحويل التنبؤات إلى وقت قابل للقياس على مستوى الجناح وتحسين موثوقية الإرسال. تتبع وحدات APU أنماطًا مماثلة، مما يعزز التنفيذ التنبؤي عبر نظام الدفع البيئي.

على سبيل المثال، في أبريل 2025، قدمت Trax وRolls-Royce واجهة تربط Trax eMRO مع Blue Data Thread. يعمل هذا التكامل على تدفق بيانات المحرك إلى سير عمل الصيانة وتقليل وقت التوقف عن العمل بسبب المشكلات المتوقعة.

يعد قطاع الطاقة الكهربائية هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.1٪ خلال الفترة المتوقعة.

من خلال عروض المنتجات

تهيمن صفقات التوفر المجمعة والبيانات الصحية الخاصة وعروض OEM المتكاملة على السوق

استنادًا إلى عروض المنتجات، يتم تقسيم السوق إلى منصات التحليلات (saas) والتطبيقات، والتوائم الرقمية والنماذج الفيزيائية/الهجينة، وأجهزة الحافة والأنظمة الصحية المدمجة، وعروض OEM المتكاملة، وتكامل البيانات وتبادلها، والخدمات المُدارة (علم البيانات/mlops/إدارة التغيير).

عروض OEM المتكاملة تهيمن على حصة السوق. تحقق استراتيجيات الصيانة التنبؤية المتقدمة أكبر قدر من المال عندما تكون جزءًا من برامج خدمة OEM، مثل عقود الطاقة بالساعة أو التوفر، التي تستخدم بيانات المحرك وهيكل الطائرة الخاصة جنبًا إلى جنب مع التوائم الرقمية. تربط هذه الحزم التنبؤات مباشرة بنطاقات العمل المعتمدة وإمدادات قطع الغيار وفتحات المتاجر. إنهم يحولون التوقعات إلى وقت تشغيل مضمون على نطاق واسع، مما يركز الإنفاق على العروض المدمجة مع OEM بدلاً من التطبيقات أو الأدوات المستقلة.

تدعي شركة EngineWise Intelligence التابعة لشركة Pratt & Whitney أنها تقدم ذلكالتحليلات التنبؤيةوإدارة صحة المحرك لأكثر من 10000 محرك عبر حوالي 140 عميلاً، كجزء من خدمات OEM. يوضح هذا حجم وفوائد التكامل لحزم OEM.

يعد قطاع التوائم الرقمية والفيزياء / النماذج الهجينة هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 19.8٪ خلال الفترة المتوقعة.

بواسطة نموذج النشر

احتياجات التقاط البيانات على متن الطائرة وعمليات التحول في الوقت الفعلي، النموذج الهجين (السحابة + الحافة) يهيمن على السوق

استنادًا إلى نموذج النشر، يتم تقسيم السوق إلى برامج Saas متعددة المستأجرين، وسحابة هجينة (سحابة + حافة)، وسحابة مستأجر واحد، وسحابة محلية.

تهيمن القطاعات الهجينة (Cloud + Edge) من خلال استحواذها على أكبر حصة في السوق في عام 2025. وتعزى هيمنة القطاع إلى احتياجات الصيانة التنبؤية المتقدمة إلى بيانات مستمرة وعالية الجودة من أنظمة الطائرات والتحليلات السريعة. تقوم شركات الطيران الآن بمعالجة البيانات واكتشاف الأحداث على أجهزة الطائرات/الواجهات، والتي تسمى الأجهزة الطرفية. إنهم يعتمدون على الأنظمة الأساسية السحابية للنماذج على مستوى الأسطول وحلقات التعلم وإدارة بطاقات العمل. يعمل هذا الإعداد المختلط على تقليل عرض النطاق الترددي للاتصالات عبر الأقمار الصناعية، وتسريع التنبيهات، وجعل التنبؤات قابلة للاستخدام خلال فترات زمنية قصيرة.

على سبيل المثال، في أبريل 2023، بدأت الخطوط الجوية الأمريكية في تركيب أجهزة واجهة الطائرات Collins Aerospace InteliSight على أكثر من 500 طائرة. تلتقط هذه الأجهزة بيانات الرحلة والصيانة وترسلها بشكل آمن إلى منصة GlobalConnect الأرضية التابعة لشركة Collins. هذه بنية حافة زائد سحابية واضحة تدعم الموثوقية والنماذج التنبؤية.

من المتوقع أن تنمو SaaS متعددة المستأجرين بمعدل نمو قدره 18.6٪ خلال الفترة المتوقعة لسوق صيانة الطائرات التنبؤية

بالحل

المكاسب المباشرة في الوقت المناسب وتأثير التخطيط لزيارة المتجر، وتنبؤ RUL (المكونات) يهيمن على السوق

استنادًا إلى الحل، يتم تقسيم السوق إلى التنبؤ بالقاعدة (المكونات)، والتنبؤ بقطع الغيار، واكتشاف الأخطاء وعزلها، وتحسين فتحة الصيانة، والتحليلات التي تركز على الموثوقية، وتحسين الوقود/الأداء.

تهيمن قطاعات RUL Prediction (مكونات الطائرات) على السوق حيث تمتلك أكبر حصة في السوق. تُعزى هذه الهيمنة إلى تقدير العمر المفيد المتبقي (RUL) الذي يوفر النتائج المالية في حلول الصيانة التنبؤية، مما يقلل من عمليات الإزالة غير المجدولة، والتوقيت الأمثل لزيارة المتجر، واستخدام أعلى للمحرك/المكونات. يعمل نظام RUL الدقيق على تشغيل عملية التحديد المسبق للمواد وتعريف نطاق العمل وحجز الفتحات، مما يضمن ترجمة التنبؤات إلى إجراءات صيانة منفذة ومكاسب توافر قابلة للقياس عبر الأساطيل الكبيرة.الذكاء الاصطناعييدعم تقدير RUL المعتمد على استراتيجيات الصيانة الاستباقية عن طريق تقليل عمليات الإزالة غير المجدولة، وتحسين توقيت زيارة المتجر، وزيادة وقت استخدام المكونات إلى الحد الأقصى.

على سبيل المثال، في يوليو 2024، أكدت اتفاقية TotalCare التي أبرمتها شركة Rolls-Royce مع شركة Vietjet على اليقين التشغيلي والفوائد المستمرة للوقت، مع الإشارة إلى أن الخدمة مدعومة ببيانات من مراقبة صحة المحرك المتطورة، أي التحليلات التنبؤية التي تغذي زيارات المتجر المخطط لها.

من المتوقع أن ينمو تحسين فتحة الصيانة بمعدل نمو قدره 18.9% خلال الفترة المتوقعة لسوق صيانة الطائرات التنبؤية

بواسطة المستخدم النهائي

حجم الأسطول، واتفاقيات مستوى الخدمة الموثوقية، والتكامل العميق مع شركات تصنيع المعدات الأصلية، والشبكة/خطوط الطيران القديمة تهيمن على السوق

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات النقل منخفضة التكلفة (lccs)، ومشغلي الشحن، وشركات الطيران المستقلة، وشركات الطيران الشبكية/القديمة، وخدمات ما بعد البيع للمعدات الأصلية، ومشغلي طيران الأعمال.

تمتلك شركات النقل الشبكية/القديمة أكبر حصة في السوق، وأكثر الأساطيل تعقيدًا مع الاستخدام العالي وأهداف الأداء الصارمة في الوقت المحدد، لذلك توفر البرامج التنبؤية عائدًا كبيرًا على الاستثمار من خلال عدد أقل من عمليات الإزالة غير المجدولة، وزيارات المتاجر المحسنة، والتوافر المضمون بموجب صفقات الخدمة القائمة على النتائج. إن علاقاتهم الطويلة الأمد مع OEM/MRO ومجموعات تكنولوجيا المعلومات الناضجة تعني أيضًا أن التنبيهات التنبؤية مرتبطة ارتباطًا وثيقًا بالسجلات الإلكترونية والتخطيط والخدمات اللوجستية للقطع - مما يحول الرؤى إلى أعمال يتم تنفيذها على نطاق واسع.

على سبيل المثال، في أكتوبر 2025، وقعت الخطوط الجوية الكورية على تطبيق Skywise Fleet Performance+ من Airbus عبر أسطولها من طائرات Airbus لتعزيز الموثوقية التشغيلية من خلال الصيانة التنبؤية.

من المتوقع أن تنمو خدمات ما بعد البيع لمصنعي المعدات الأصلية بمعدل نمو قدره 18.9% خلال الفترة المتوقعة لسوق صيانة الطائرات

التوقعات الإقليمية لسوق صيانة الطائرات

نطاق الأسطول، واعتماد خدمات متكاملة من الحافة إلى السحابة، والتمكين التنظيمي، أمريكا الشمالية تهيمن على السوق

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.38 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 1.65 مليار دولار أمريكي، بقيادة الولايات المتحدة في المقام الأول، والتي تساهم وحدها بأكثر من 91.18٪ من حصة المنطقة في عام 2025. وتتولى الولايات المتحدة زمام القيادة الإقليمية. تقوم أكبر أساطيل شركات النقل العالمية، بما في ذلك AA وUA وDL وWN، بتوليد بيانات مهمة وتحولت إلى إعدادات من الحافة إلى السحابة تدعم سير العمل التنبؤي.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ وأوروبا وبقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) نموًا كبيرًا في سوق صيانة الطائرات التنبؤية في السنوات القادمة.

أوروبا وآسيا والمحيط الهادئ

خلال الفترة المتوقعة، من المتوقع أن تحقق منطقة أوروبا معدل نمو قدره 15.8٪. من المتوقع أن يصل حجم السوق في أوروبا إلى 1.20 مليار دولار أمريكي في عام 2025. وفي هذه المنطقة، من المتوقع أن يصل حجم السوق في كل من فرنسا وألمانيا إلى 0.21 مليار دولار أمريكي و0.19 مليار دولار أمريكي، على التوالي، في عام 2026. بالإضافة إلى ذلك، في منطقة آسيا والمحيط الهادئ، أدت النمو السريع لدول مثل الصين والهند واليابان وسنغافورة من شركات الطيران الكبرى التي تتبنى منصات تنبؤية لمصنعي المعدات الأصلية على نطاق الأسطول في هذه المنطقة إلى نمو المنطقة، على سبيل المثال، اعتماد الخطوط الجوية الكورية لطائرة إيرباص S.FP+ رفع الاختراق ونضج تنفيذ الحلقة المغلقة. وبناءً على هذه العوامل، تتوقع دول مثل الصين أن تصل قيمتها إلى 0.46 مليار دولار أمريكي، ومن المقرر أن تصل الهند إلى 0.21 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي الوقت نفسه، تساهم بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) بحوالي 7.09% في عام 2025. ويتوسع الاعتماد من خلال برامج رئيسية انتقائية وحزم خدمات OEM، مع ارتباط النمو بتحديث الأسطول، وتحديث الاتصال، والتكامل مع سجلات الرصد والتقييم/السجلات الإلكترونية في الأساطيل متعددة الأعمار. في جنوب إفريقيا، تتوافق شركات النقل وشركات MRO بشكل متزايد مع منصات تصنيع المعدات الأصلية وتحسينات الاتصال الإقليمية لتوصيل الرؤى التنبؤية بتنفيذ الصيانة اليومية. من ناحية أخرى، ينمو سوق صيانة الطائرات التنبؤية في أمريكا اللاتينية مدفوعًا بمراكز الطيران الرئيسية بما في ذلك البرازيل والمكسيك وكولومبيا وتشيلي والأرجنتين التي تعمل على تحديث أساطيلها مع الحفاظ على انخفاض تكاليف التشغيل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل الخدمات المجمعة من صانعي القطع الأصلية وعمليات تكامل الرصد والتقييم المفتوحة على توحيد القوة مع تصنيع الصيانة التنبؤية على نطاق الأسطول

يقود مصنعو المعدات الأصلية للمحركات وهيكل الطائرة الطريقة التي تقوم بها GE Aerospace وRolls-Royce وPratt & Whitney وSafran وAirbus (Skywise) وBoeing (AHM/AnalytX) بتضمين التنبؤات في عقود التوفر/PBH. كما أنهم يستخدمون البيانات الصحية الخاصة والتوائم الرقمية.الكترونيات الطيرانويوفر موفرو خدمات الحافة والاتصال، بما في ذلك Collins Aerospace وHoneywell وThales، قياسًا عالي الجودة عن بعد من خلال أجهزة واجهة الطائرات والتفريغ الآمن للواجهات الخلفية السحابية. يعتمد التنفيذ على منصات Tech Ops لشركات الطيران، بما في ذلك AVIATAR التابعة لشركة Lufthansa Technik، وIFS Maintenix، وSwiss-AS AMOS، وRamco، وTrax، حيث تتحول التنبؤات إلى بطاقات عمل ومجموعات وفتحات متجر. تتصل شركات الذكاء الاصطناعي والتحليلات المستقلة، مثل Uptake، بهذا النظام، بينما تساهم متاجر PART 145 ومصنعي المعدات الأصلية للمكونات بنماذج محددة للمحركات ووحدات APU ومعدات الهبوط والفرامل والأنظمة البيئية.

وفي الوقت نفسه، فإن احتياجات الامتثال وسيادة البيانات والأمن السيبراني تدفع البائعين نحو واجهات مفتوحة ومدققة وسجلات إلكترونية وسجلات تقنية. تعتبر البنى الهجينة التي تجمع بين الحافة والسحابة شائعة لتقليل زمن الوصول وعرض النطاق الترددي. تتصدر أمريكا الشمالية مجال التسويق بسبب نطاق الناقل وعمليات النشر المبكرة للحافة؛ تستفيد أوروبا من الأنظمة البيئية القوية لتصنيع المعدات الأصلية والصيانة والإصلاح والعمرة؛ تنمو منطقة آسيا والمحيط الهادئ بسرعة من خلال إطلاق شركات الطيران الرائدة. والنتيجة الإجمالية هي أن العروض المتكاملة مع OEM تستحوذ على معظم الإيرادات. تنمو SaaS متعددة المستأجرين بشكل أسرع من قاعدة أصغر.

قائمة بأهم شركات صيانة الطائرات التنبؤية

- ايرباص (فرنسا)

- بوينغ(نحن.)

- جي إي أيروسبيس (الولايات المتحدة)

- رولز رويس (المملكة المتحدة)

- برات آند ويتني (الولايات المتحدة)

- سافران (فرنسا)

- هانيويل ايروسبيس (الولايات المتحدة)

- كولينز ايروسبيس (الولايات المتحدة)

- لوفتهانزا تكنيك(ألمانيا)

- لوفتهانزا تكنيك (أفياتار) (ألمانيا)

- Swiss-AS (AMOS) (سويسرا)

- IFS (مينتينيكس) (السويد/كندا)

- أنظمة رامكو(الهند)

- تراكس (الولايات المتحدة)

- الاستيعاب (الولايات المتحدة)

- تاليس (فرنسا)

- محركات MTU Aero (ألمانيا)

التطورات الصناعية الرئيسية

- في يوليو 2025، اعتمدت شركة Air Transat النظام البيئي للعمليات التقنية الرقمية الخاص بشركة Lufthansa Technik (بما في ذلك AVIATAR). تقوم شركة النقل الكندية بطرح AVIATAR عبر أسطولها من طائرات A321/A330 لتوحيد التحليلات والسجلات والتطبيقات التنبؤية. تضع Lufthansa Technik هذه الخطوة على أنها تحول للأسطول بالكامل إلى مجموعة Tech Ops الرقمية المتكاملة.

- في يناير 2025، أصدرت إدارة الطيران الفيدرالية AC 120-78B (التوقيعات الإلكترونية، وحفظ السجلات الإلكترونية، والأدلة الإلكترونية). يحدد التعميم الاستشاري وسيلة مقبولة للامتثال لسجلات الصيانة الرقمية والتوقيعات بموجب 14 CFR، مما يؤدي إلى إزالة الاختناقات الورقية التي تؤدي إلى إبطاء التنفيذ التنبؤي.

- في يوليو 2024، اتفاقية رولز رويس TotalCare مع شركة Vietjet (40 محرك Trent 7000). تتضمن حزمة الخدمات المراقبة الصحية والدعم التنبؤي لأسطول طائرات A330neo التابع لشركة Vietjet. وهو يكمل تغطية TotalCare الحالية على طائرات A330ceo التي تعمل بمحرك Trent 700 من شركة Vietjet.

- في نوفمبر 2024، كشفت GE Aerospace وMicrosoft وAccenture عن حل سجلات الصيانة للذكاء الاصطناعي. تم تصميم الأداة للسماح لشركات الطيران والمؤجرين باسترجاع سجلات الصيانة وتطبيعها في دقائق، مما يؤدي إلى تسريع السجلات الفنية وإدارة الأصول.

- في أبريل 2023، ستقوم الخطوط الجوية الأمريكية بتركيب أكثر من 500 جهاز Collins InteliSight AIDs. يقوم المشروع بتجهيز جزء كبير من أسطول AA بأجهزة واجهة الطائرة لالتقاط بيانات التشغيل/الصيانة وتفريغها بشكل آمن. توفر InteliSight وGlobalConnect من Collins موثوقية التغذية الأساسية من الحافة إلى السحابة وسير العمل التنبؤي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 17.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الطائرة · الجناح الثابت · الجناح الدوار · الطائرات بدون طيار والتنقل الجوي في المناطق الحضرية |

|

حسب عمر الأسطول · منتصف العمر (6-12 سنة) · الشباب (0-5 سنوات) · البالغون (أكثر من 13 عامًا) |

|

|

بواسطة مراقبة النظام · هيكل الطائرة وهياكلها · المحركات ووحدة APU · معدات الهبوط والفرامل · إلكترونيات الطيران · الطاقة الكهربائية · البيئة/الضغط |

|

|

من خلال عروض المنتجات · منصات وتطبيقات التحليلات (SaaS). · التوائم الرقمية والفيزياء/النماذج الهجينة · الأجهزة المتطورة والأنظمة الصحية المضمنة · عروض OEM المتكاملة · تكامل البيانات وتبادلها · الخدمات المُدارة (علم البيانات/عمليات MLOps/إدارة التغيير) |

|

|

بواسطة نموذج النشر · SaaS متعدد المستأجرين · مختلط (سحابي + حافة) · السحابة ذات المستأجر الواحد · داخل المؤسسة |

|

|

بالحل · توقع RUL (المكونات) · التنبؤ بقطع الغيار · اكتشاف الأخطاء وعزلها · تحسين فتحة الصيانة · التحليلات التي تركز على الموثوقية · تحسين الوقود/الأداء |

|

|

بواسطة المستخدم النهائي · شركات النقل منخفضة التكلفة (LCCs) · مشغلو الشحن · منظمات MRO مستقلة · الشبكة/خطوط الطيران القديمة · خدمات ما بعد البيع OEM · مشغلو طيران رجال الأعمال |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع الطائرة، حسب عمر الأسطول، حسب النظام الذي تتم مراقبته، حسب عروض المنتجات، حسب نموذج النشر، حسب الحل، المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب نوع الطائرة، حسب عمر الأسطول، حسب النظام الذي تتم مراقبته، حسب عروض المنتجات، حسب نموذج النشر، حسب الحل، المستخدم النهائي، وحسب البلد) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o روسيا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة) · منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة، حسب عمر الأسطول، حسب النظام الذي تتم مراقبته، حسب عروض المنتجات، حسب نموذج النشر، حسب الحل، المستخدم النهائي، وحسب البلد) o الصين (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o سنغافورة (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · بقية العالم (حسب نوع الطائرة، حسب عمر الأسطول، حسب النظام الذي تتم مراقبته، حسب عروض المنتجات، حسب نموذج النشر، حسب الحل، المستخدم النهائي، وحسب البلد) o الشرق الأوسط وأفريقيا (حسب نوع الطائرة) o أمريكا اللاتينية (حسب نوع الطائرة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.35 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 18.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.65 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 17.1٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأجنحة الثابتة السوق حسب نوع الطائرات.

تعمل صفقات وقت التشغيل القائمة على النتائج واعتماد شركات الطيران لمنصات OEM التنبؤية على تسريع نمو السوق.

إيرباص (فرنسا)، بوينج (الولايات المتحدة)، GE Aerospace (الولايات المتحدة)، رولز رويس (المملكة المتحدة)، برات آند ويتني (الولايات المتحدة)، سافران (فرنسا)، هانيويل إيروسبيس (الولايات المتحدة)، كولينز إيروسبيس (الولايات المتحدة)، لوفتهانزا تكنيك (ألمانيا)، لوفتهانزا تكنيك (ألمانيا)، ومن بين شركات أخرى، هي أكبر الشركات في سوق الصيانة التنبؤية للطائرات.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 222

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة