استشارات محاسبة الكربون وإدارة الانبعاثات حجم السوق، حصة وتحليل الصناعة، حسب نوع الخدمة (محاسبة الكربون، تقييم النطاق 3، استراتيجية إزالة الكربون، تحليل مخاطر المناخ والسيناريوهات، الكشف عن الكربون والامتثال له، استشارات أسواق الكربون والتعويضات، تنفيذ خفض الانبعاثات، وغيرها)، حسب حجم المنظمة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة)، حسب صناعة الاستخدام النهائي (الطاقة والمرافق، النفط والغاز، التصنيع، النقل والخدمات اللوجستية، والخدمات المالية، وتجارة التجزئة والسلع الاستهلاكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

استشارات محاسبة الكربون وإدارة الانبعاثات حجم السوق والتوقعات المستقبلية

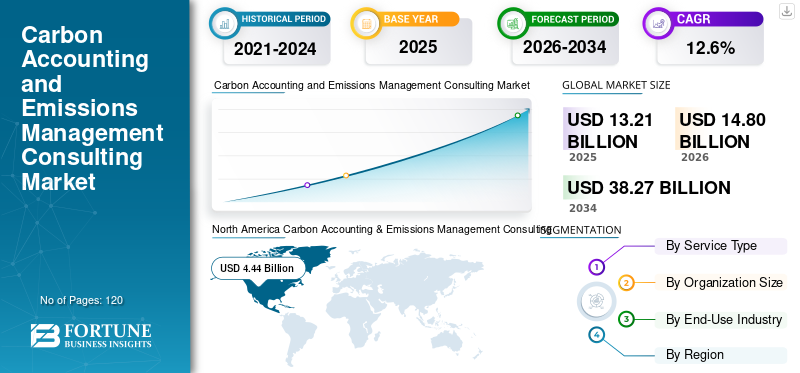

بلغت قيمة السوق العالمية لاستشارات محاسبة الكربون وإدارة الانبعاثات 13.21 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.80 مليار دولار أمريكي في عام 2026 إلى 38.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق استشارات حساب الكربون وإدارة الانبعاثات بحصة سوقية بلغت 33.38% في عام 2025.

تساعد الخدمات الاستشارية في مجال محاسبة الكربون وإدارة الانبعاثات المؤسسات على قياس انبعاثات الغازات الدفيئة (GHG) والإبلاغ عنها وتقليلها عبر العمليات وسلاسل التوريد. تجمع هذه الحلول الاستشارية بين أطر حساب الكربون ومنصات إدارة بيانات الانبعاثات وأدوات تقييم دورة الحياة والاستشارات التنظيمية لدعم التقارير الدقيقة للنطاق 1 والنطاق 2 والنطاق 3 مع مساعدة المؤسسات على تقييم آثارها الكربونية وتتبع الانبعاثات عبر الشبكات التشغيلية المعقدة.

تشهد الصناعة نموًا قويًا في السوق حيث تعمل الشركات على تعزيز استراتيجيات المناخ القائمة على البيانات، بدعم من لوائح الاستدامة المتطورة، وزيادة متطلبات الإفصاح البيئي والاجتماعي والحوكمة، وزيادة التزامات الشركات بأهداف صافي الصفر وأهداف الاستدامة الأوسع. يؤدي الاعتماد المتزايد لمنصات إدارة الكربون الرقمية إلى تسريع الطلب على الخدمات الاستشارية المتكاملة في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، حيث تركز المؤسسات على تحسين إدارة المناخ والامتثال التنظيمي والاستدامة التشغيلية طويلة المدى.

- على سبيل المثال، في فبراير 2025، قامت شركة ديلويت بتوسيع خدماتها الاستشارية المتعلقة بالمناخ والاستدامة لدعم حساب الكربون في الشركات والتخطيط للانتقال إلى صافي صفر للشركات العالمية.

تعد شركات Deloitte وAccenture وPwC وERM وAnthesis Group من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. يتم دعم موقعهم التنافسي من خلال منهجيات حساب الكربون المتقدمة، ومنصات إدارة الانبعاثات الرقمية، وقدرات نمذجة مخاطر المناخ، والقدرة على تقديم خدمات شاملةإزالة الكربونحلول استشارية للشركات والمؤسسات المالية والمنظمات الحكومية التي تتبع استراتيجيات طويلة المدى للتحول المناخي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في استشارات محاسبة الكربون وإدارة الانبعاثات

- حجم السوق عام 2025: 13.21 مليار دولار أمريكي

- حجم السوق عام 2026: 14.80 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 38.27 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.6% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق استشارات حساب الكربون وإدارة الانبعاثات بحصة قدرها 33.38% في عام 2025.

- من المتوقع أن تنمو استشارات بيانات الكربون وأنظمة الإدارة بأعلى معدل نمو سنوي مركب يبلغ 15.6٪ خلال الفترة المتوقعة.

- من المتوقع أن تسجل الشركات الصغيرة والمتوسطة أسرع نمو بمعدل نمو سنوي مركب يبلغ 14.3% خلال الفترة المتوقعة.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 4.44 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ إيرادات بقيمة 3.34 مليار دولار أمريكي في عام 2025 وتظل السوق الإقليمية الأسرع نموًا.

أوروبا

وتحظى أوروبا بالدعم من خلال بيئة تنظيمية منظمة والتزامات قوية في مجال الاستدامة للشركات.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 4.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل الحصة الأكبر في أمريكا الشمالية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.5% من المبيعات العالمية.

اقرأ المزيد

استشارات محاسبة الكربون وإدارة الانبعاثات اتجاهات السوق

يؤدي الاعتماد المتزايد لبرامج إزالة الكربون للموردين إلى إعادة تشكيل الطلب في السوق

يتأثر الطلب على هذه الخدمات بشكل متزايد بمتطلبات الشركات لتتبع الانبعاثات وإدارة انبعاثات الكربون عبر شبكات الموردين الموسعة وأنظمة المشتريات. تعمل الشركات على توسيع مبادرات إدارة الكربون إلى ما هو أبعد من العمليات الداخلية ونحو برامج مشاركة الموردين، ورسم خرائط انبعاثات سلسلة القيمة، والتخطيط المنظم لإزالة الكربون لتحسين الشفافية في تقارير النطاق 3 وفهم آثار الكربون التنظيمية بشكل أفضل. تؤثر هذه الأولويات المتطورة على ديناميكيات السوق حيث تتبنى المؤسسات أطر مراقبة الانبعاثات المستندة إلى البيانات، وأدوات إعداد تقارير الموردين، وخرائط طريق إزالة الكربون الخاصة بقطاعات محددة لتعزيز حوكمة الاستدامة. يستجيب مقدمو الاستشارات من خلال تطوير خدمات استشارية متكاملة تركز على تقييم انبعاثات الموردين، وتحديد أهداف خفض الكربون، واستراتيجيات إزالة الكربون من سلسلة التوريد بما يتماشى مع أهداف الاستدامة للشركات. تدعم هذه الإمكانات تحسين رؤية الانبعاثات عبر شبكات المشتريات العالمية مع مساعدة المؤسسات على التوافق مع أطر إعداد التقارير الدولية وأهداف التحول المناخي طويلة المدى.

- على سبيل المثال، في مارس 2025، قامت شركة برايس ووترهاوس كوبرز بتوسيع نطاق خدماتها الاستشارية لإزالة الكربون في سلسلة التوريد لمساعدة الشركات المصنعة العالمية على تنفيذ أطر إعداد تقارير الكربون الخاصة بالموردين.

ديناميكيات السوق

محركات السوق

توسيع أطر الإفصاح الإلزامي عن المناخ لدفع نمو السوق

يشهد السوق نموًا متسارعًا حيث تقدم الحكومات والهيئات التنظيمية أطرًا إلزامية للإفصاح عن المناخ تتطلب من المؤسسات قياس انبعاثات الغازات الدفيئة والإبلاغ عنها بشفافية أكبر. وتدفع اللوائح ومعايير إعداد التقارير الجديدة الشركات إلى إنشاء أنظمة منظمة لحساب الكربون، وتطوير خرائط طريق لإزالة الكربون، وتعزيز ممارسات حوكمة الاستدامة. مع توسع التوقعات التنظيمية عبر العديد من الصناعات، تسعى المؤسسات بشكل متزايد إلى الحصول على خدمات استشارية متخصصة لدعم تطوير قوائم جرد الانبعاثات، وتقييم مخاطر المناخ، والامتثال لأطر إعداد التقارير المتطورة. واستجابة لذلك، يعمل مقدمو الاستشارات على توسيع قدراتهم في إدارة بيانات الانبعاثات، والاستشارات التنظيمية، وتطوير استراتيجية المناخ لمساعدة الشركات على تحسين شفافية الكربون والمواءمة مع معايير الاستدامة الدولية.

- على سبيل المثال، في أبريل 2025، قامت شركة Accenture بتوسيع خدماتها الاستشارية في مجال الاستدامة لمساعدة المؤسسات على دمج أنظمة محاسبة الكربون المتقدمة وقدرات إعداد التقارير المناخية عبر العمليات العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

عدم تناسق توافر بيانات الانبعاثات لتقييد توسع السوق

على عكس عمليات إعداد التقارير البيئية التقليدية، تتطلب هذه الخدمات الوصول إلى بيانات الانبعاثات التفصيلية عبر وحدات تشغيلية متعددة وموردين وشبكات لوجستية. غالبًا ما يؤدي التباين في توفر البيانات، ومنهجيات إعداد التقارير غير المتسقة، والبنية التحتية الرقمية المحدودة عبر المؤسسات إلى تعقيد عملية تطوير قوائم جرد دقيقة لغازات الدفيئة. لا تزال العديد من الشركات تعتمد على مصادر البيانات المجزأة وأنظمة إعداد التقارير اليدوية، والتي يمكن أن تقلل من موثوقية حسابات الانبعاثات وقابليتها للمقارنة. تؤدي الاختلافات في معايير إعداد التقارير التنظيمية، ومستويات شفافية الموردين، والتفسيرات التنظيمية الإقليمية إلى زيادة التعقيد في مشاريع محاسبة الكربون. بالنسبة لمقدمي الاستشارات الذين يدعمون الشركات المتعددة الجنسيات، يمكن أن تؤدي حالات عدم اتساق البيانات هذه إلى تمديد الجداول الزمنية للمشروع، وزيادة متطلبات التحقق، والحد من النشر السريع لأطر إدارة الكربون الموحدة عبر العمليات العالمية.

فرص السوق

يؤدي التوسع في آليات تسعير الكربون إلى خلق فرص جديدة للطلب على الخدمات الاستشارية

يتم إنشاء فرصة ناشئة في السوق من خلال توسيع آليات تسعير الكربون وأنظمة تداول الانبعاثات عبر مناطق متعددة. تقوم الحكومات بشكل متزايد بإدخال ضرائب الكربون، وخطط تداول الانبعاثات، وسياسات تعديل الكربون الحدودية التي تتطلب من المنظمات تحديد التزاماتها الكربونية وإدارتها بشكل أكثر فعالية. ومع توسع هذه الأدوات التنظيمية، تسعى الشركات إلى الحصول على خدمات استشارية متخصصة لتقييم التعرض للكربون، وتطوير استراتيجيات خفض الانبعاثات، وتحسين المشاركة في أسواق الكربون. ولذلك، يعمل مقدمو الاستشارات على توسيع قدراتهم في تحليلات تسعير الكربون، والتنبؤ بالانبعاثات، والاستشارات الاستراتيجية التنظيمية لدعم المؤسسات التي تتنقل عبر بيئات سياسات الكربون المتطورة.

- على سبيل المثال، في مارس 2025، قامت شركة South Pole بتوسيع خدماتها الاستشارية لسوق الكربون لمساعدة الشركات متعددة الجنسيات على تقييم التعرض لتسعير الكربون ووضع استراتيجيات للمشاركة في أسواق الكربون الطوعية والامتثالية.

تحديات السوق

عدم وجود منهجيات موحدة للإبلاغ عن الكربون عبر المناطق لزيادة تعقيد التنفيذ

يواجه نمو سوق استشارات محاسبة الكربون وإدارة الانبعاثات تحديات كبيرة بسبب المتطلبات التنظيمية المجزأة ومعايير الإبلاغ عن الانبعاثات المختلفة عبر مختلف البلدان والصناعات. يجب على المؤسسات في كثير من الأحيان الالتزام بأطر عمل متعددة مثل بروتوكول الغازات الدفيئة، وتوصيات TCFD، ولوائح الإفصاح الإقليمية عن الاستدامة، وإرشادات إعداد التقارير الخاصة بكل بلد، مما يتطلب منهجيات مخصصة لحساب الكربون وإجراءات التحقق. يمكن أن تؤدي الاختلافات في أساليب حساب الانبعاثات الخاصة بقطاعات معينة، وممارسات إعداد التقارير في سلسلة التوريد، والتفسيرات التنظيمية إلى تعقيد عملية تطوير أنظمة موحدة لإدارة الكربون. بالنسبة لمقدمي الخدمات الاستشارية الذين يدعمون الشركات متعددة الجنسيات، غالبًا ما تتطلب مواءمة بيانات الانبعاثات عبر بيئات تنظيمية متنوعة التحقق من صحة البيانات على نطاق واسع، ورسم خرائط الإطار، وعمليات التحقق من الامتثال. يؤدي هذا النقص في التوحيد القياسي العالمي إلى زيادة تعقيد المشروع، وتمديد الجداول الزمنية للتنفيذ، وزيادة التكاليف التشغيلية، مما يخلق تحديات أمام توسيع نطاق الخدمات الاستشارية لإدارة الكربون عبر مناطق متعددة مع الحفاظ على الاتساق في الإبلاغ عن الانبعاثات وممارسات إدارة المناخ.

تحليل التجزئة

حسب نوع الخدمة

يقود قطاع محاسبة الكربون لأنه يشكل الطبقة التأسيسية لقياس انبعاثات الشركات وإعداد التقارير المناخية

حسب نوع الخدمة، يتم تقسيم السوق إلى محاسبة الكربون، وتقييم النطاق 3، واستراتيجية إزالة الكربون، ومخاطر المناخ وتحليل السيناريوهات، والإفصاح عن الكربون والامتثال له، وأسواق الكربون واستشارات التعويضات، وتنفيذ خفض الانبعاثات، واستشارات أنظمة إدارة وبيانات الكربون.

استحوذت محاسبة الكربون على أكبر حصة سوقية في استشارات محاسبة الكربون وإدارة الانبعاثات لأنها تمثل العملية التأسيسية التي من خلالها تقوم المؤسسات بقياس انبعاثات الغازات الدفيئة عبر العمليات وسلاسل القيمة. تعطي الشركات بشكل متزايد الأولوية لقوائم جرد الانبعاثات الدقيقة للنطاق 1 والنطاق 2 لإنشاء الامتثال التنظيمي، وأطر الإبلاغ عن الاستدامة، والبيانات الأساسية للتخطيط لإزالة الكربون على المدى الطويل. ومع استمرار تكثيف لوائح الكشف عن المناخ وتدقيق المستثمرين، تستثمر الشركات في أطر حساب الكربون المنظمة، وأنظمة التحقق من صحة بيانات الانبعاثات، والخدمات الاستشارية لأطراف ثالثة لتحسين الشفافية والمصداقية في تقارير الاستدامة. تدعم هذه القدرات المؤسسات في التوافق مع أطر إعداد التقارير العالمية مع تمكين إدارة أفضل للمناخ ومراقبة الأداء عبر العديد من الصناعات.

- على سبيل المثال، في مارس 2025، قدمت شركة KPMG برامج استشارية محسنة لقياس الانبعاثات لمساعدة الشركات متعددة الجنسيات في تعزيز عمليات حساب الكربون للنطاق 1 والنطاق 2 عبر العمليات العالمية.

تبرز استشارات أنظمة إدارة وبيانات الكربون باعتبارها القطاع الأسرع نموًا ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ 15.6٪ خلال الفترة المتوقعة. مع تزايد اعتماد المؤسسات لمنصات الاستدامة الرقمية وأدوات مراقبة الانبعاثات الآلية، فإن الطلب على الخدمات الاستشارية التي تدعم بنية بيانات الكربون، وتكامل تحليلات الانبعاثات، ونشر برامج استدامة المؤسسات يتزايد بسرعة. تتيح هذه القدرات الرقمية للشركات تحسين دقة بيانات الانبعاثات، وتبسيط سير عمل إعداد التقارير، ودعم مراقبة أداء الكربون في الوقت الفعلي عبر العمليات العالمية المعقدة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب حجم المنظمة

تخضع الشركات الكبيرة للحوكمة بسبب سلاسل التوريد المعقدة، مما يتطلب برامج امتثال تنظيمية واسعة النطاق

حسب حجم المنظمة، يتم تقسيم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم.

واستحوذت الشركات الكبيرة على الحصة الأكبر مدفوعة بآثارها التشغيلية الواسعة، وسلاسل التوريد المعقدة، وزيادة الالتزامات التنظيمية المتعلقة بالإفصاح عن المناخ وإعداد تقارير الاستدامة. تعطي الشركات متعددة الجنسيات عبر قطاعات التصنيع والطاقة والتكنولوجيا والخدمات المالية الأولوية لأطر حساب الكربون على مستوى المؤسسة، وأنظمة إدارة بيانات الانبعاثات، وتطوير استراتيجية إزالة الكربون لتلبية توقعات المستثمرين ومتطلبات الامتثال التنظيمي. تتطلب هذه المنظمات عادةً دعمًا استشاريًا شاملاً لقياس الانبعاثات للنطاق 1 والنطاق 2 والنطاق 3، وتحليل مخاطر المناخ، وتكامل حوكمة الاستدامة عبر العمليات العالمية. ونتيجة لذلك، لا تزال الشركات الكبيرة تمثل قاعدة الطلب الأساسية على الخدمات الاستشارية المتقدمة لإدارة الكربون.

ومن المتوقع أن تسجل الشركات الصغيرة والمتوسطة أعلى معدل نمو في السوق خلال فترة الدراسة، لتتوسع بمعدل نمو سنوي مركب قدره 14.3%. إن زيادة الوعي بمتطلبات إعداد التقارير المناخية، والمشاركة المتزايدة في سلاسل التوريد العالمية، والضغط من المشترين من الشركات الكبيرة للكشف عن بيانات الانبعاثات، كلها أمور تشجع الشركات الصغيرة والمتوسطة على تبني ممارسات منظمة لإدارة الكربون.

بواسطة صناعة الاستخدام النهائي

إن إعطاء الأولوية لبرامج قياس الكربون وإزالة الكربون على مستوى المؤسسة من قبل المنتجين الصناعيين يعزز هيمنة قطاع التصنيع

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الطاقة والمرافق والنفط والغاز والتصنيع والنقل والخدمات اللوجستية والخدمات المالية والسلع الاستهلاكية والتجزئة والتكنولوجياالاتصالات السلكية واللاسلكيةوالقطاع الحكومي والعام وغيرها (الزراعة والبناء وغيرها).

يمثل التصنيع أعلى حصة من السوق، مدفوعًا بمتطلبات مراقبة الانبعاثات واسعة النطاق بسبب بيئات الإنتاج كثيفة الاستخدام للطاقة مثل المعادن والكيماويات والأسمنت والإلكترونيات وصناعة السيارات. يعمل المنتجون الصناعيون في سلاسل توريد عالمية معقدة وعمليات عالية الطاقة تولد انبعاثات كبيرة من غازات الدفيئة، مما يجعل حساب الكربون والتخطيط لإزالة الكربون أولوية استراتيجية. تنشر الشركات في هذا القطاع بشكل متزايد خدمات استشارية لإنشاء قوائم جرد للانبعاثات، وتطوير أهداف الخفض القائمة على العلم، وتنفيذ استراتيجيات إزالة الكربون التشغيلية عبر مرافق التصنيع وشبكات الموردين. ومع توسع لوائح الاستدامة وطلب العملاء منتجات منخفضة الكربون، لا يزال التصنيع يمثل أكبر قاعدة طلب في السوق.

من المتوقع أن يسجل قطاع الطاقة والمرافق أعلى معدل نمو، ليتوسع بمعدل نمو سنوي مركب يبلغ 13.9% من عام 2026 إلى عام 2034، مدعومًا بتسريع الاستثمارات في برامج تحول الطاقة، وتطوير الطاقة المتجددة، ومبادرات خفض الانبعاثات عبر توليد الطاقة والبنية التحتية للمرافق. تتبنى المرافق بشكل متزايد أنظمة محاسبة الكربون والخدمات الاستشارية لاستراتيجية المناخ لإدارة التزامات الإبلاغ عن الانبعاثات والمواءمة مع الأهداف الوطنية لإزالة الكربون.

توقعات السوق الإقليمية لاستشارات محاسبة الكربون وإدارة الانبعاثات

حسب الجغرافيا، تتم دراسة السوق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[تسرسيلوبك]

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 4.44 مليار دولار أمريكي في عام 2025، مدعومة بالإنفاذ التنظيمي القوي، والتركيز الكبير للشركات متعددة الجنسيات، والاعتماد المتزايد لبرامج إعداد تقارير الاستدامة على مستوى المؤسسة في جميع أنحاء الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي ارتباطا وثيقا بتوسيع متطلبات الإفصاح عن المناخ، وزيادة تدقيق المستثمرين في الأداء البيئي، والاعتماد السريع لاستراتيجيات التحول إلى صافي الصفر بين الشركات الكبرى. تستثمر الشركات في قطاعات التصنيع والطاقة والخدمات المالية والتكنولوجيا بشكل متزايد في أطر حساب الكربون المنظمة، وأنظمة مراقبة الانبعاثات، والخدمات الاستشارية لإزالة الكربون لتعزيز الامتثال التنظيمي وإدارة المناخ. وتظهر المنطقة أيضًا حضورًا قويًا للشركات الاستشارية العالمية ومقدمي استشارات الاستدامة الذين يقدمون تحليلات مناخية متقدمة، وتقييم انبعاثات سلسلة التوريد، وتطوير استراتيجية إزالة الكربون في المؤسسات. ومع توسع التزامات الشركات المتعلقة بالمناخ واستمرار تطور أطر إعداد التقارير التنظيمية، تظل أمريكا الشمالية مركزًا رئيسيًا للكربونخدمات الاستشارات الإدارية.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق الإقليمية بإيرادات تقدر بحوالي 4.09 مليار دولار أمريكي في عام 2026، مدفوعة بقاعدة الشركات الكبيرة في البلاد، وتوسيع لوائح الإفصاح عن الاستدامة، والطلب القوي على الخدمات الاستشارية لمخاطر المناخ عبر العديد من الصناعات. وعلى عكس العديد من الأسواق الناشئة، تقوم المنظمات الأمريكية بدمج أنظمة محاسبة الكربون بسرعة ضمن أطر حوكمة المؤسسات لدعم شفافية المستثمرين، والامتثال التنظيمي، والتخطيط لإزالة الكربون على المدى الطويل. وتتبنى الشركات الكبرى في قطاعات التصنيع والتكنولوجيا والطاقة والمالية منصات رقمية لإدارة الكربون، وأنظمة تتبع الانبعاثات في سلسلة التوريد، والتحليلات المناخية المتقدمة لتحسين شفافية الانبعاثات والاستدامة التشغيلية. إن الاستثمارات المستمرة في استشارات استراتيجية المناخ، والبنية التحتية لإدارة بيانات الانبعاثات، وبرامج تحويل استدامة المؤسسات، تعمل على تعزيز مكانة الدولة باعتبارها المساهم الرئيسي في السوق الإقليمية.

أوروبا

يتم دعم السوق الأوروبية من خلال بيئة تنظيمية منظمة والتزامات استدامة الشركات القوية، خاصة عبر الاقتصادات الكبرى مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وهولندا. وتستمر هذه البلدان في قيادة التبني الإقليمي، مدعومة بأنظمة بيئية مستدامة ناضجة، ونشاط استثماري قوي في مجال الحوكمة البيئية والاجتماعية والحوكمة، وقطاعات صناعية كبيرة تنفذ استراتيجيات طويلة الأجل لإزالة الكربون. ويرتبط الطلب على هذه الخدمات ارتباطًا وثيقًا بتوسيع لوائح الكشف عن المناخ، وأنظمة تداول الانبعاثات، وبرامج التحول إلى صافي الصفر للشركات عبر القطاعات الصناعية والمالية. تتبنى الشركات عبر صناعات التصنيع والطاقة والنقل والتكنولوجيا بشكل متزايد أطر حساب الكربون للمؤسسات لتحسين شفافية الانبعاثات والامتثال التنظيمي. وعلى النقيض من المناطق ذات السياسات المناخية المجزأة، تستفيد أوروبا من لوائح الاستدامة المنسقة التي تشجع الإبلاغ الموحد عن الانبعاثات والكشف عن مخاطر المناخ عبر صناعات متعددة. تعمل الرقابة التنظيمية المتزايدة، ومتطلبات إزالة الكربون من سلسلة التوريد، والتوقعات البيئية والاجتماعية والحوكمة التي يقودها المستثمرون على تسريع الاستثمارات في منصات إدارة الكربون الرقمية، وأنظمة تحليل الانبعاثات، والخدمات الاستشارية المتكاملة لاستراتيجية المناخ.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.82 مليار دولار أمريكي، وهو ما يمثل حوالي 5.5٪ من المبيعات العالمية.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.90 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.1% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في السوق، حيث حققت إيرادات بقيمة 3.34 مليار دولار أمريكي في عام 2025 على مستوى العالم. إن التوسع في السوق الإقليمية مدفوع في المقام الأول بزيادة توطين صناعة الطيران والتوسعالطائرات التجاريةوقدرة التجميع الهيكلي، وارتفاع تصنيع المنصات الدفاعية عبر الاقتصادات الكبرى. ويرتبط نمو الصين ارتباطا وثيقا بالإنتاج المحلي للطائرات ضيقة البدن واستثمارات تصنيع هياكل الطائرات، في حين يتم دعم الطلب الياباني من خلال برامج تجميع الأجنحة والمكونات المركبة عالية الدقة المدمجة في سلاسل التوريد العالمية للطيران. وتعد كوريا الجنوبية والهند ودول رابطة دول جنوب شرق آسيا (ASEAN) من المساهمين الناشئين حيث تشجع الحكومات الإقليمية تطوير القدرات الفضائية وتوسيع الموردين من المستوى الأول.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 1.33 مليار دولار أمريكي، وهو ما يمثل حوالي 9.0٪ من المبيعات العالمية.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في اليابان

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 حوالي 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 3.5% من المبيعات العالمية.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2026 حوالي 0.60 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على مبادرات توطين الدفاع، وبرامج التطوير الصناعي في مجال الطيران، وتوسيع نشاط التصنيع المتقدم، لا سيما في دول مجلس التعاون الخليجي وبعض اقتصادات شمال إفريقيا. الاستثمارات المدعومة من الحكومة في تجميع الطائرات المحلية، وتكامل المنصات العسكرية، وتطوير القدرات الفضائية تدعم السوق الإقليمية المستخدمة في عمليات التجميع الهيكلي والتثبيت. تستفيد دول مجلس التعاون الخليجي من مشاريع الدفاع والفضاء ذات النفقات الرأسمالية العالية والمبنية على المواصفات والتي تتطلب منصات حفر وتثبيت رقمية متكاملة ومتوافقة مع معايير ITAR، في حين تشهد شمال إفريقيا توسعًا تدريجيًا فيهيكل الطائرةالتصنيع يتماشى مع سلاسل التوريد الأوروبية للفضاء الجوي. في أجزاء من أفريقيا جنوب الصحراء الكبرى، تشجع القدرة الصناعية المحدودة ولكن المتنامية على الاعتماد المتزايد لحلول الحفر والتثبيت شبه الآلية في مجال تجميع المعدات الدفاعية والثقيلة.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.36 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.4% من المبيعات العالمية.

أمريكا الجنوبية

ويحظى سوق أمريكا الجنوبية بدعم من البصمة الصناعية والصناعية المتطورة في المنطقة، لا سيما في البرازيل والأرجنتين، اللتين تعملان كمراكز رئيسية لتجميع الطائرات، وإنتاج هياكل الطائرات، والتصنيع المتعلق بالدفاع. تمثل برامج الطائرات التجارية والدفاعية في البرازيل المحرك الرئيسي للطلب في السوق، مدعومة بعمليات التجميع الهيكلي التي تتطلب دقة صنع الثقوب وأتمتة التثبيت. وفي حين تظل أحجام الإنتاج الإجمالية أقل مقارنة بأمريكا الشمالية وأوروبا، فإن تصنيع الطيران الموجه للتصدير والمشاركة في سلاسل التوريد العالمية يشجع الاستثمار في منصات الحفر والتثبيت المتكاملة رقمياً. تعمل الأرجنتين ومنشآت إقليمية مختارة على تحديث البنية التحتية للتجميع تدريجيًا لتحسين القدرة على التكرار الهيكلي، وتقليل الاعتماد اليدوي، والمواءمة مع معايير الجودة الدولية في مجال الطيران.

سوق استشارات محاسبة الكربون وإدارة الانبعاثات في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 0.38 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.6% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن القدرات الاستشارية المتقدمة للمناخ، ومنصات الكربون الرقمية، وخبرة الاستدامة العالمية هي التي تقود ديناميكيات المنافسة

يتم توحيد سوق استشارات محاسبة الكربون وإدارة الانبعاثات بشكل معتدل، مع تحديد المواقع التنافسية بشكل أقل من خلال مجموعة خدمات الاستدامة وأكثر من خلال الخبرة الاستشارية العميقة في مجال المناخ، وقدرات الامتثال التنظيمي، والعلاقات طويلة الأمد مع الشركات متعددة الجنسيات. تحافظ الشركات الرائدة مثل Deloitte، وAccenture، وPwC، وERM، وAnthesis Group على مكانة قوية في السوق من خلال تقديم أطر حساب الكربون المتكاملة، واستراتيجيات إزالة الكربون في المؤسسات، والحلول الاستشارية لمخاطر المناخ المصممة خصيصًا للعمليات العالمية المعقدة. ويتم تعزيز قوتها التنافسية من خلال منصات تحليل الانبعاثات المتقدمة، وقدرات تقييم الكربون في سلسلة التوريد، والقدرة على دعم المنظمات في التوافق مع أطر إعداد التقارير المناخية الدولية ومعايير الاستدامة.

يكون التمايز التنافسي مدفوعًا بشكل متزايد بقدرة مقدم الخدمة الاستشارية على دمج منصات إدارة الكربون الرقمية، ودعم تقييمات انبعاثات النطاق 3 واسعة النطاق، وتقديم خرائط طريق لإزالة الكربون خاصة بقطاعات محددة بدلاً من استشارة حجم المحفظة وحده. وبينما تعطي المنظمات الأولوية للإبلاغ الشفاف عن الانبعاثات، والاستعداد التنظيمي، واستراتيجيات التحول المناخي طويلة المدى، يعمل قادة السوق على تعزيز الاستثمارات في الاستدامةتحليلات البياناتوأدوات نمذجة الكربون المدعمة بالذكاء الاصطناعي، والخدمات الاستشارية لاستراتيجية مناخ المؤسسات لتعزيز المواقع التنافسية وتوسيع العلاقات مع العملاء العالميين.

- على سبيل المثال، في أبريل 2025، قدمت ERM حلولًا محسنة لتحليلات الانبعاثات الرقمية مصممة لدعم الشركات متعددة الجنسيات في إدارة تقارير انبعاثات النطاق 3 واسعة النطاق والامتثال التنظيمي.

قائمة الشركات الاستشارية الرئيسية في مجال محاسبة الكربون وإدارة الانبعاثات المذكورة في التقرير

- شركة أكسنتشر بي إل سي (أيرلندا)

- ديلويت العالمية (المملكة المتحدة)

- برايس ووترهاوس كوبرز (برايس ووترهاوس كوبرز) إل إل بي (المملكة المتحدة)

- إرنست ويونغ (EY) العالمية المحدودة(المملكة المتحدة.)

- كيه بي إم جي إنترناشيونال المحدودة (هولندا)

- مجموعة إي آر إم الدولية المحدودة(المملكة المتحدة.)

- مجموعة أنثيسيس (المملكة المتحدة)

- شركة SLR للاستشارات المحدودة(المملكة المتحدة.)

- مجموعة بوسطن الاستشارية (BCG)(نحن.)

- ماكينزي آند كومباني (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025:قامت مجموعة بوسطن كونسلتينج جروب بتوسيع ممارساتها الاستشارية في مجال المناخ والاستدامة من خلال تقديم أطر استراتيجية متقدمة لإزالة الكربون مصممة لدعم الشركات متعددة الجنسيات في مواءمة خطط خفض الانبعاثات طويلة المدى مع الأهداف القائمة على العلم ومتطلبات الإفصاح التنظيمي.

- يونيو 2025:قامت شركة Accenture plc بتوسيع خدمات الاستدامة الخاصة بها من خلال دمج أدوات استخبارات الكربون المدعمة بالذكاء الاصطناعي ضمن برامج استشارات المؤسسات لدعم المؤسسات في تحسين رؤية بيانات الانبعاثات وتسريع استراتيجيات التحول إلى صافي صفر.

- مارس 2025:أطلقت IBM Sustainability خدمات استشارية محسنة تدمج تحليلات بيانات الكربون المعتمدة على الذكاء الاصطناعي مع منصات استدامة المؤسسة لمساعدة المؤسسات على تحسين مراقبة الانبعاثات وأتمتة عمليات إعداد تقارير الاستدامة.

- يناير 2025:أطلقت مجموعة ERM International برامج استشارية محسنة لاستراتيجية إزالة الكربون تركز على مساعدة الشركات المصنعة العالمية على تطوير خطط تشغيلية لخفض الانبعاثات وتنفيذ أطر إدارة الكربون في المؤسسات.

- يناير 2025:عززت شركة Capgemini محفظتها الاستشارية للاستدامة من خلال تقديم خدمات متكاملة لمحاسبة الكربون وإدارة الانبعاثات الرقمية بهدف دعم الشركات الكبيرة التي تنفذ أطر حوكمة المناخ على مستوى المؤسسة.

تغطية التقرير

يتضمن تحليل السوق العالمي لاستشارات محاسبة الكربون وإدارة الانبعاثات دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 12.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الخدمة وحجم المنظمة وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع الخدمة |

|

| حسب حجم المنظمة |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 13.21 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 38.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 4.44 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة.

ومن خلال صناعة الاستخدام النهائي، يقود قطاع التصنيع السوق.

تعد زيادة لوائح الكشف عن المناخ، وزيادة التزامات الشركات بشأن صافي الكربون، والطلب المتزايد على استراتيجيات حساب الكربون في المؤسسات وإزالة الكربون، من العوامل الرئيسية التي تحرك السوق.

تعد شركة Accenture plc وDeloitte Global وPwC (PricewaterhouseCoopers) LLP وErnst & Young (EY) Global Limited من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة