حجم السوق الرائد في مجال القلب، وتحليل الأسهم والصناعة، حسب المنتج (خيوط السرعة، وخيوط إزالة الرجفان (ICD)، وعلاج إعادة مزامنة القلب (CRT)، حسب النوع (خيوط التثبيت النشط وخيوط التثبيت السلبي)، حسب المستخدم النهائي (المستشفيات و ASC، والعيادات المتخصصة، ومختبرات قسطرة القلب، وغيرها)، والتوقعات الإقليمية، 2026-2034

القلب يقود حجم السوق والتوقعات المستقبلية

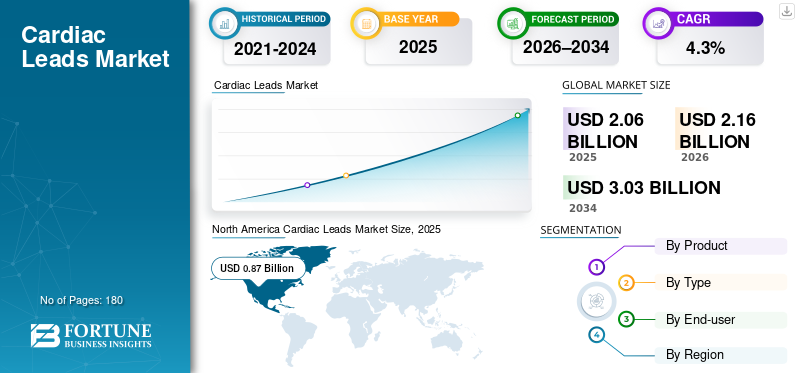

بلغت قيمة سوق خيوط القلب العالمية 2.06 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.16 مليار دولار أمريكي في عام 2026 إلى 3.03 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية الرائدة في مجال أمراض القلب بحصة سوقية بلغت 42.23٪ في عام 2025.

إن أسلاك القلب عبارة عن أسلاك رفيعة ومعزولة تربط أجهزة تنظيم ضربات القلب القابلة للزرع (أجهزة تنظيم ضربات القلب وأجهزة تنظيم ضربات القلب وأجهزة ICD وأنظمة CRT) بالقلب، مما يتيح استشعار وتقديم علاج لتنظيم ضربات القلب أو إزالة الرجفان. ويتزايد الطلب مع قيام المستشفيات بإدارة مجموعة متزايدة من المرضى الذين يعانون من عدم انتظام ضربات القلب وأمراض القلب المتقدمة، إلى جانب متوسط العمر المتوقع الأطول، مما يزيد من احتمال الحاجة إلى دعم ضربات القلب مدى الحياة. في الممارسة اليومية، يتم استخدام الخيوط أيضًا في إستراتيجيات سرعة أكثر استهدافًا تهدف إلى استعادة التوصيل الفسيولوجي، والتي يمكن أن توسع قاعدة الغرسة القابلة للتوجيه وتدفع دورات الاستبدال/الترقية. كمؤشر عملي للحاجة السريرية وراء السوق، يشير مركز السيطرة على الأمراض إلى أن الرجفان الأذيني هو عدم انتظام ضربات القلب الأكثر علاجًا.

- على سبيل المثال، وفقًا لتقرير مراكز السيطرة على الأمراض والوقاية منها المنشور في مايو 2024، سيصاب 12.1 مليون شخص في الولايات المتحدة بالرجفان الأذيني بحلول عام 2050.

علاوة على ذلك، استحوذت شركات Medtronic plc وAbbott وBoston Scientific وBIOTRONIK SE & Co. KG على أكبر حصة في السوق، مدفوعة بالاستثمارات المتزايدة والمبادرات المحسوبة، مثل إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

القلب يقود اتجاهات السوق

تقديم العلاج المستهدف، والملفات التعريفية الأقل حجمًا، والمسارات الرئيسية البديلة لتعزيز السوق بشكل عام

خط الاتجاه واضح وهو أن تكنولوجيا الرصاص يتم تشكيلها حول التنسيب الدقيق والمتانة على المدى الطويل والمرونة لأساليب الزرع الناشئة. أحد الاتجاهات المرئية هو مفاهيم الرصاص ذات القطر الأصغر أو التي يتم توصيلها بالقسطرة والتي تهدف إلى دعم الموضع الدقيق مع الحفاظ على أداء إزالة الرجفان.

بالتوازي، يستثمر المصنعون في الحلول التي تهدف إلى تقليل نقاط الألم التقليدية للوصلات عبر الوريد، مثل الانسداد الوريدي، والعدوى بالرصاص، وعبء المراجعة المعقدة، من خلال استكشاف الأساليب خارج الأوعية الدموية. تشير هذه التطورات مجتمعة إلى وجود سوق لا يزال يعتمد بشكل أساسي على الرصاص، ولكنه مجزأ بشكل متزايد حسب التقنية والمسار (عبر الوريد مقابل خارج الأوعية الدموية) والبنية التحتية اللازمة لدعم عمليات الزرع والمتابعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع عبء عدم انتظام ضربات القلب وحجم الإجراءات إلى ارتفاع الطلب على الرصاص

أقوى الرياح المواتية هي الارتفاع المطرد في اضطرابات ضربات القلب المعالجة وأمراض القلب والأوعية الدموية المتقدمة، وهو ما يترجم إلى المزيد من عمليات زرع الأعضاء والمزيد من البدائل. يتزايد الرجفان الأذيني، وعدم انتظام ضربات القلب البطيني، وعدم انتظام ضربات القلب البطيني بشكل حاد مع تقدم العمر، ويستمر عدد السكان الذين يمكن التعامل معهم في التوسع مع تحسن البقاء على قيد الحياة بعد احتشاء عضلة القلب وقبول قصور القلب. مع توسع سعة الغرسة، تستفيد الخيوط بشكل مباشر لأنها عبارة عن مواد مستهلكة "لكل إجراء"، وتستخدم غرسة CRT النموذجية خيوطًا متعددة، وغالبًا ما تتطلب الترقيات المعقدة عملًا رئيسيًا إضافيًا. في أوروبا، يواصل أطلس المجلس الاقتصادي والاجتماعي (ESC) تسليط الضوء على نطاق العلاج بالأجهزة والفجوة بين البلدان، حيث تشير التقارير إلى أن البيئات ذات الدخل المرتفع أعلى بكثيرجهاز تنظيم ضربات القلبومعدلات زرع الأعضاء أعلى من البيئات ذات الدخل المتوسط، فإن تعزيز التوسع في هذا الإجراء يظل وسيلة فعالة للنمو.

قيود السوق

المضاعفات المرتبطة بالرصاص ومخاطر الإدارة مدى الحياة للحد من نمو السوق

الخيوط متينة ولكنها ليست دائمة. على مدى حياة المريض، يمكن أن تنكسر، أو تنزاح، أو تفشل كهربائيا، أو تصبح بؤرة للعدوى، وهي المخاطر التي ترتفع مع المراجعات المتعددة وأوقات المكوث الطويلة. تخلق هذه الحقائق السريرية "عامل تردد" في الحالات الحدية، خاصة عندما يكون المرضى صغارًا، أو لديهم مخاطر عالية للإصابة، أو قد يحتاجون إلى تغييرات متعددة في المولد في المستقبل. كما أن عبء الامتثال واليقظة حقيقي أيضًا، حيث يمكن أن تؤدي إجراءات سلامة الأجهزة والنظام إلى تعطيل جداول الزرع، وتؤدي إلى متابعة إضافية، وتزيد من تدقيق المستشفى لاختيار البائعين.

- على سبيل المثال، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) فئة سحب لبعض أجهزة Medtronic ICD وCRT-D في يوليو 2023، مما يسلط الضوء على الأهمية الحاسمة للموثوقية عند الحاجة إلى علاج عالي الجهد.

وحتى عندما لا تكون المشكلة هي الرصاص نفسه، فإن مثل هذه الأحداث ترفع مستوى التوثيق، ومراقبة ما بعد السوق، واتخاذ القرار المشترك، مما يؤدي في كثير من الأحيان إلى إبطاء التحويلات وتوسيع دورات الشراء. بشكل منفصل، يجب على الفرق السريرية أن تدرس التعقيد النهائي لاستخراج الرصاص، وهو أمر يتطلب جهدًا فنيًا ويتركز في المراكز المتخصصة؛ وهذا يمكن أن يؤثر على تفضيل الطبيب تجاه الاستراتيجيات التي تقلل من عبء الرصاص المستقبلي، خاصة في الأنظمة الصحية ذات الوصول المحدود إلى خبرات الاستخراج.

فرص السوق

تسريع نظام التوصيل وتصميمات الجيل التالي لخلق فرص نمو كبيرة

تكمن الفرصة الرئيسية في التحول نحو نظام توصيل السرعة (CSP)، بما في ذلك سرعة منطقة فرع الحزمة اليسرى، حيث يسعى الأطباء إلى تنشيط فسيولوجي أكثر من سرعة البطين الأيمن التقليدية. نظرًا لأن CSP أصبح أمرًا روتينيًا في المزيد من المراكز، هناك طلب متزايد على العملاء المتوقعين المصممين أو الموسومين لدعم هذه التقنيات، سواء في عمليات الزرع الجديدة أو في عمليات الترقيات.

ومع اكتساب المزيد من مختبرات الفيزيولوجيا الكهربية الثقة في مسارات العمل هذه، أصبح لدى الشركات المصنعة مجال لكسب حصة من خلال الأنظمة البيئية "التي تمكن الإجراءات" (العملاء المحتملين، وأدوات التسليم، والتدريب، والأدلة). مع مرور الوقت، يمكن أن يؤدي ذلك إلى زيادة عدد السكان المؤهلين، وخاصة المرضى الذين ربما كانوا مرشحين حدوديين للسرعة القياسية بسبب المخاوف بشأن اعتلال عضلة القلب الناجم عن السرعة، ودعم مزيج الرصاص ذي القيمة الأعلى والترقيات الأكثر تكرارًا.

تحديات السوق

فجوات الوصول وكثافة التدريب وتقلب السداد تعيق نمو السوق

إن توفر المراكز القادرة على إجراء عمليات الزرع، وأخصائيي الفيزيولوجيا الكهربية المدربين، والسداد المستقر للعلاج بالأجهزة، يؤدي في النهاية إلى تقييد الطلب على الرصاص في القلب. وحتى في ظل الأنظمة الصحية المتقدمة، قد يكون اعتماد العلاج غير متساوٍ، مدفوعًا بميزانيات المستشفيات، وقدرات مختبر القسطرة/التخطيط الكهربي، وأنماط الإحالة الإقليمية. يواصل أطلس ESC توثيق التفاوتات في توفير خدمات القلب والأوعية الدموية ومعدلات زرع الأجهزة، مع وجود اختلافات كبيرة بين البيئات ذات الدخل المرتفع والمتوسط، وهو تذكير عملي بأن الحاجة السريرية لا تترجم تلقائيًا إلى إجراءات.

التحدي الآخر هو منحنى التعلم: يمكن أن تعتمد مسارات عمل CSP وCRT المعقدة على المشغل، ويتطلب توسيع نطاقها تدريبًا منظمًا بالإضافة إلى الوصول المستمر إلى التصوير وأدوات التسليم والدعم الفني. وأخيرًا، تخلق المتابعة طويلة المدى عبئًا تشغيليًا، بما في ذلك فحص الأجهزة، وسير عمل المراقبة عن بعد، وإدارة مشكلات الرصاص المشتبه فيها، وكلها أمور مهمة للمستشفيات التي تتعرض لضغط التوظيف. وسوف تستمر التركيبة السكانية في دفع الطلب إلى الارتفاع، ولكن ترجمة هذا الطلب إلى عمليات زرع الأعضاء تعتمد على إنتاجية النظام الصحي؛ ويؤكد تقرير الأمم المتحدة للتوقعات السكانية في العالم لعام 2024 أن شيخوخة السكان تمثل قوة هيكلية، ومع ذلك فإن القدرة على تقديم رعاية عالية الجودة للطب المبكر ستظل متفاوتة بين المناطق.

تحليل التجزئة

حسب المنتج

تؤدي قاعدة التثبيت الكبيرة للسرعة إلى دفع نمو القطاع

استنادًا إلى المنتج، يتم تقسيم السوق إلى خيوط تنظيم السرعة، وخيوط إزالة الرجفان (ICD)، وعلاج إعادة مزامنة القلب (CRT)يؤدي.

عادةً ما تمتلك خيوط تنظيم ضربات القلب أكبر حصة في سوق خيوط القلب لأنها ترسيخ أكبر قاعدة مثبتة، وتظل أجهزة تنظيم ضربات القلب القياسية مستخدمة على نطاق واسع لبطء القلب، وكتلة الأذينية البطينية، وخلل العقدة الجيبية، كما تدعم القدرة على تنظيم ضربات القلب أيضًا العديد من غرسات ICD وCRT. من الناحية السريرية، غالبًا ما يكون تنظيم السرعة بمثابة "الخط الأول" لدعم الإيقاع، لذلك تكون الأحجام مرنة حتى عندما تواجه العلاجات المتطورة تعويضًا أكثر صرامة أو قدرة متخصصة محدودة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع علاج إعادة مزامنة القلب (CRT) بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

يؤدي الاستخدام الواسع النطاق للتثبيت النشط إلى العديد من التطبيقات لدفع نمو القطاع

حسب النوع، يتم تصنيف السوق إلى خيوط التثبيت النشطة وخيوط التثبيت السلبية.

تميل خيوط التثبيت النشطة إلى السيطرة لأنها تمنح المزروعين مزيدًا من التحكم في الموضع والثبات. يمكن أن تكون آلية التثبيت ذات قيمة في المرضى الذين يعانون من صعوبة التشريح، أو عندما تكون هناك حاجة إلى إعادة التموضع، أو عندما يريد الأطباء وضعًا دقيقًا لدعم استراتيجيات مثل CSP. عندما تصبح أساليب تحديد السرعة أكثر استهدافًا، تصبح القدرة على ضبط موقع الرصاص ميزة عملية، مما يدعم اعتماد التثبيت النشط على المدى الطويل. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 62.9% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع عملاء التثبيت السلبي بمعدل نمو سنوي مركب قدره 2.0٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

البنية التحتية المتقدمة للرعاية الصحية في المستشفيات ومراكز الرعاية الصحية لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز ASC والعيادات المتخصصة ومختبرات قسطرة القلب وغيرها.

تمثل المستشفيات ومراكز ASC الجزء الأكبر من استخدام الرصاص في القلب نظرًا لأن عمليات الزرع تعتمد على الإجراءات وتتطلب بيئات تشغيل معقمة وتصويرًا وفرق EP مدربة وإمكانية الوصول إلى النسخ الاحتياطي في حالات الطوارئ. عادةً ما تتركز حالات ICD/CRT المعقدة والمراجعات وإدارة العدوى في المستشفيات. وفي الوقت نفسه، يمكن لـ ASCs دعم عمليات زرع أجهزة مختارة في الأسواق التي تكون فيها مسارات العيادات الخارجية راسخة، ويشجع القائمون على الدفع التحولات في مواقع الرعاية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 71.1% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع مختبرات قسطرة القلب بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

القلب يقود التوقعات الإقليمية للسوق

بناءً على المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[أجارR9tRWW]

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 0.84 مليار دولار أمريكي، ووصلت إلى 0.87 مليار دولار أمريكي في عام 2025. وتنمو أمريكا الشمالية على خلفية قاعدة كبيرة مثبتة من أجهزة تنظيم ضربات القلب/أجهزة ICD/أنظمة CRT، وتغطية سداد قوية، وشبكة عميقة من مختبرات الفيزيولوجيا الكهربية (EP) القادرة على التعامل مع عمليات زرع الأعضاء الجديدة والبدائل طويلة الأجل. شيخوخة السكان وارتفاع معدلاتالرجفان الأذيني (AF)إبقاء الإحالات ثابتة؛ في الولايات المتحدة، يدعم ابتكار T Product أيضًا مزيج الرصاص المتميز والترقيات. تعمل القدرة على الإنفاق المرتفعة والتوافر المستمر للمنتجات معًا على دعم النمو الإقليمي بمعدل متوسط من خانة واحدة.

سوق القلب في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 0.82 مليار دولار أمريكي، مستحوذًا على 38.0% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 2.8% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 0.55 مليار دولار أمريكي بحلول عام 2026. ويرتكز النمو في أوروبا على الوصول على نطاق واسع إلى علاج أجهزة القلب، مع دعم الطلب بسبب التركيبة السكانية المتقدمة في السن والعبء المستمر للأمراض القلبية الوعائية. وتستفيد المنطقة أيضًا من مسارات أمراض القلب المنظمة وقاعدة موسعة من الموارد التدخلية/التخطيط الكهربائي للقلب، على الرغم من أن اعتمادها يختلف بشكل كبير من بلد إلى آخر. يسلط أطلس ESC 2023 الضوء على التباين الرئيسي عبر البلاد في عبء القلب والأوعية الدموية وقدرة نظام الرعاية الصحية، وهو أمر مهم لأن توفر الإجراءات يحدد بشكل مباشر أحجام الرصاص. وبمرور الوقت، يؤدي انتشار أساليب السرعة الأحدث ودورات الاستبدال الثابتة في الأسواق الناضجة إلى استمرار توسع السوق الرائدة حتى عندما يكون ضغط التسعير أعلى مما هو عليه في الولايات المتحدة.

سوق القلب في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.6% من إيرادات السوق العالمية.

ألمانيا تقود سوق القلب

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.10 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ القيمة السوقية لمنطقة آسيا والمحيط الهادئ 0.53 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا لأنها تجمع بين عدد كبير من السكان وكبار السن مع تحسين الوصول إلى رعاية القلب المتقدمة في الصين والهند وأجزاء من جنوب شرق آسيا. ويتم تعزيز النمو أيضًا من خلال توافر المنتجات المحلية والزخم التنظيمي.

اليابان تقود سوق القلب

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.09 مليار دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 4.2% في السوق العالمية.

الصين تقود سوق القلب

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.15 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 7.0٪ في الإيرادات العالمية.

الهند تقود سوق القلب

ومن المتوقع أن تساهم الهند بحوالي 0.06 مليار دولار أمريكي في السوق بحلول عام 2026، وهو ما يعادل حوالي 2.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق أمراض القلب، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.11 مليار دولار أمريكي بحلول عام 2026. وينمو السوق الرائد في أمريكا اللاتينية من قاعدة أصغر، مدفوعًا بالتوسع التدريجي للمراكز القادرة على زراعة الأعضاء، وزيادة اكتشاف عدم انتظام ضربات القلب وقصور القلب، والتحول البطيء نحو العلاج بالأجهزة الأكثر تعقيدًا في الاقتصادات الكبيرة.

سوق دول مجلس التعاون الخليجي للقلب

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.02 مليار دولار أمريكي في السوق، وهو ما يمثل حوالي 0.9% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد المشهد التنافسي في خيوط القلب إلى حد ما في الأعلى حيث يتم بيع العملاء المحتملين عادةً كجزء من نظام أوسع لإدارة إيقاع القلب (نظام إدارة علاقات العملاء، مثل أجهزة ضبط نبضات القلب/أجهزة ICD/CRT وأدوات التوصيل والبرمجيات والدعم السريري والبنية التحتية للمتابعة طويلة الأجل. تقوم شركات Medtronic وAbbott وBoston Scientific بدعم الكثير من القطاع المتميز على مستوى العالم، مع توفر BIOTRONIK SE & Co. KG وMicroPort Scientific بدائل قوية في مناطق جغرافية مختارة.

علاوة على ذلك، يتنافس اللاعبون الرئيسيون الآخرون، مثل Lepu Medical وInteger Holdings وMEDICO S.p.A. وShree Pacetronix Ltd، من خلال التقدم التكنولوجي المستمر، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين نتائج العلاج.

قائمة الشركات الرئيسية الرائدة في مجال أمراض القلب

- شركة مدترونيك ش(أيرلندا)

- أبوت (الولايات المتحدة)

- بوسطن العلمية(نحن.)

- بيوترونيك إس إي وشركاه كغ(ألمانيا)

- ميكروبورت العلمية(فرنسا)

- ليبو ميديكال (الصين)

- إنتيجر هولدينغز (الولايات المتحدة)

- ميديكو إس بي إيه (إيطاليا)

- شري باسترونيكس المحدودة (الهند)

- أوسيبكا (ألمانيا)

التطورات الصناعية الرئيسية

- يناير 2026:حققت شركة BIOTRONIK إنجازًا كبيرًا في مركزها في آسيا والمحيط الهادئ (BIOHUB) في سنغافورة بإنتاج ثلاثة ملايين من عملاء CRM. منذ بدء عملياتها في أواخر عام 2017، شهدت شركة بيوترونيك نموًا كبيرًا في سنغافورة.

- سبتمبر 2025:أعلنت شركة Medtronic plc عن بدء دراسة محورية لتقييم استخدام معدلات ضربات القلب المرتفعة والشخصية لعلاج المرضى الذين يعانون من قصور القلب مع الحفاظ على الكسر القذفي.

- سبتمبر 2025:أعلنت شركة BIOTRONIK عن إطلاق Solia CSP S في السوق، وهو أحدث ابتكار في مجموعتها المتنامية من حلول تسريع نظام التوصيل (CSP). تعد Solia CSP S الشركة الأولى والوحيدة في العالم التي تجمع بين تصميم المسمار الثابت وأسلوب الزرع القائم على النمط، مما يوفر للأطباء حلاً جديدًا مصممًا لتبسيط إجراءات CSP مع تعزيز التحكم والدقة.

- أبريل 2025:حصلت شركة Medtronic plc على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على جهاز إزالة الرجفان OmniaSecure لوضعه داخل البطين الأيمن.

- فبراير 2025:المنتج المبتكر "سلك تنظيم ضربات القلب القابل للزرع" لشركة MicroPort Sorin CRM (Shanghai) Co., Ltd. تمت الموافقة على تسويقه من قبل NMPA الصينية.

- سبتمبر 2024:أعلنت شركة BIOTRONIK أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على وضع القسطرة Selectra 3D الخاصة بها جنبًا إلى جنب مع الرصاص Solia S للاستخدام في تنظيم منطقة فرع الحزمة اليسرى (LBBAP). يمثل المنتجان المنتج الأول والوحيد الذي تمت الموافقة عليه من قبل إدارة الغذاء والدواء (FDA) ونظام قسطرة التسليم المخصص المعتمد لـ LBBAP.

- سبتمبر 2024:حصلت شركة Boston Scientific Corporation على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لتوسيع نطاق استخدامات الجيل الحالي من INGEVITY+ Pacing Leads، وهي أسلاك رفيعة موضوعة داخل القلب ومتصلة بجهاز قابل للزرع، لتشمل نظام توصيل السرعة (CSP) واستشعار منطقة فرع الحزمة اليسرى (LBBA) عند توصيلها بجهاز تنظيم ضربات القلب ذو الحجرة الواحدة أو المزدوجة.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

[لمكسكزالوركس]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والنوع والمستخدم النهائي والمنطقة |

|

بواسطة منتج |

· سرعة العملاء المحتملين · أسلاك إزالة الرجفان (ICD). · علاج إعادة مزامنة القلب (CRT). |

|

حسب النوع |

· عملاء التثبيت النشطون · يؤدي التثبيت السلبي |

|

بواسطة المستخدم النهائي |

· المستشفيات ومراكز الرعاية الصحية الأولية · العيادات التخصصية · مختبرات قسطرة القلب · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج، حسب النوع، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب المنتج) o كندا (حسب المنتج) · أوروبا (حسب المنتج، حسب النوع، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o ألمانيا (حسب المنتج) o المملكة المتحدة (حسب المنتج) o فرنسا (حسب المنتج) o إسبانيا (حسب المنتج) o إيطاليا (حسب المنتج) o الدول الاسكندنافية (حسب المنتج) o بقية أوروبا (حسب المنتج) · منطقة آسيا والمحيط الهادئ (حسب المنتج، حسب النوع، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o الصين (حسب المنتج) o اليابان (حسب المنتج) o الهند (حسب المنتج) o أستراليا (حسب المنتج) o جنوب شرق آسيا (حسب المنتج) o بقية دول آسيا والمحيط الهادئ (حسب المنتج) · أمريكا اللاتينية (حسب المنتج، حسب النوع، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o البرازيل (حسب المنتج) o المكسيك (حسب المنتج) o بقية أمريكا اللاتينية (حسب المنتج) · الشرق الأوسط وأفريقيا (حسب المنتج، حسب النوع، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب المنتج) o جنوب أفريقيا (حسب المنتج) o بقية دول الشرق الأوسط وأفريقيا (حسب المنتج) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.87 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

قاد قطاع السرعة السوق حسب المنتج.

العوامل الرئيسية التي تحرك السوق هي ارتفاع عبء عدم انتظام ضربات القلب وحجم الإجراءات.

تعد Medtronic plc وAbbott وBoston Scientific وBIOTRONIK SE & Co. KG من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة