حجم سوق سفن الشحن، وحصتها، وتحليل الصناعة، حسب نوع السفينة (ناقلة، ناقلات البضائع السائبة، سفن الحاويات، سفن البضائع العامة، سفن الدحرجة/الدحرجة، وغيرها)، حسب نوع الوقود (ديزل وبنزين، هجين، غاز طبيعي مسال، وغيرها)، حسب الحمولة الإجمالية (أقل من 5000 طن، 5000 - 1200 طن، وأكثر من 1200 طن)، حسب الوزن الساكن (أقل من 7500 طن ساكن، 7500 - 2000 طن ساكن، وأكثر من 2000 طن ساكن)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

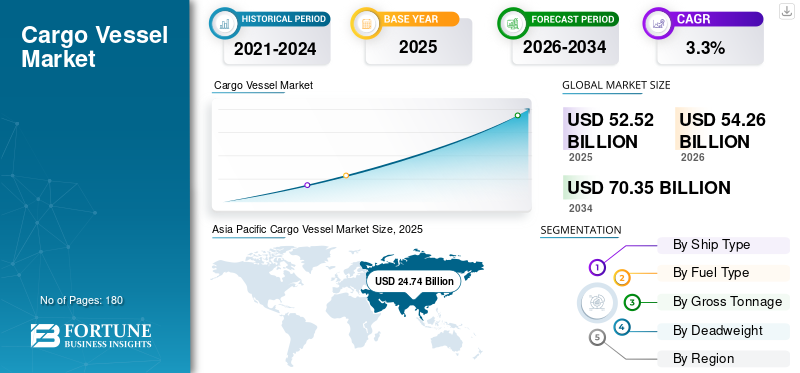

قُدر حجم سوق سفن الشحن العالمية بنحو 52.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 54.26 مليار دولار أمريكي في عام 2026 إلى 70.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.30٪ من عام 2026 إلى عام 2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق سفن الشحن بحصة سوقية تبلغ 47.10٪ في عام 2025.

يتم نقل سفن الشحن من ميناء إلى آخر لنقل البضائع والمواد. تأتي سفن الشحن بعدة أحجام مختلفة بناءً على كمية البضائع المطلوبة وحجم الميناء الذي يتم التقاطها فيه. يتم تقسيم سفن الشحن من حيث الحجم حسب نقل البضائع، مثل انقلاب، وباناماكس، وهاندي ماكس، وهاندي سايز. تعد سفن نقل البضائع السائبة بحجم Capesize أكبر نوع من سفن الشحن. تقع المسؤولية الأساسية والاهتمام بنقل الطاقم والركاب والبضائع بأمان على عاتق جميع السفن المصممة والمبنية.

نقل البضائع هو وسيلة نقل فعالة من حيث التكلفة، ويفضل نقل البضائع عبر الطرق البحرية حسب أنواع الصناعة، مثل السيارات والنفط والغاز والأغذية والمشروبات وغيرها. تعمل أنشطة التجارة البحرية المتزايدة على دفع السوق على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق سفن الشحن العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 52.52 مليار دولار أمريكي

- حجم السوق عام 2026: 54.26 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 70.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.3% خلال الأعوام 2026-2034

الحصة السوقية

- سيطرت منطقة آسيا والمحيط الهادئ على سوق سفن الشحن بحصة بلغت 47.10% في عام 2025، مدعومة بقوة بناء السفن في الصين واليابان وكوريا الجنوبية وحجم التجارة البحرية المرتفع.

- استحوذ قطاع الناقلات على أكبر حصة من نوع السفن في عام 2022، مدفوعًا بالطلب على نقل النفط والكيماويات.

- لا يزال نوع وقود الديزل والبنزين هو المهيمن، في حين تظهر السفن التي تعمل بالغاز الطبيعي المسال بشكل أسرع بسبب مبادرات خفض الانبعاثات.

أبرز المعالم القطرية

- الصين: أكبر مركز لبناء السفن في العالم (حصة عالمية تبلغ 41%)، واستثمارات كبيرة في ناقلات البضائع السائبة وسفن الحاويات التي تعمل بالغاز الطبيعي المسال.

- اليابان: حضور قوي في ابتكارات بناء السفن، مع التركيز على السفن الهجينة والتي تعمل بالغاز الطبيعي المسال (على سبيل المثال، أهداف مجموعة MOL لإزالة الكربون بحلول عام 2050).

- كوريا الجنوبية: موطن شركة Hyundai Heavy Industries، وSamsung Heavy Industries، وKSOE - الرائدة في إنتاج ناقلات البضائع السائبة والناقلات.

- أوروبا: زيادة الاستثمارات في سفن الشحن المتقدمة، مع قيام Damen Shipyards وMitsubishi Heavy Industries باعتماد أنظمة تشحيم الهواء لتحقيق كفاءة استهلاك الوقود.

- الولايات المتحدة: الطلب على سفن البضائع العامة والحاويات مدفوع بتحديث النقل البحري وتحديث أسطول ناسكو.

أحدث اتجاهات سوق سفن الشحن

أنظمة تشحيم الهواء الحديثة المستخدمة في بناء السفن لتعزيز نمو سوق سفن الشحن العالمية

تعترف المنظمة البحرية الدولية بتقنيات تشحيم الهواء باعتبارها تقنية مبتكرة لكفاءة استخدام الطاقة لتقليل انبعاثات الكربون. الطريقة المستخدمة لتقليل المقاومة بين الهيكل ومياه البحر باستخدام فقاعات الهواء هي نظام تزييت الهواء. يؤدي توزيع فقاعات الهواء على سطح بدن السفينة إلى انخفاض المقاومة التي تمارس على بدن السفينة، وبالتالي يؤدي إلى توفير الطاقة.

على سبيل المثال، في عام 2023، أكملت شركة Alfa Laval استحواذها على شركة Marine Performance Systems B.V. وقد طورت شركة التكنولوجيا البحرية هذه أول نظام تشحيم هوائي فلويديك في السوق في روتردام، هولندا.

وبالمثل، في أكتوبر 2022، ومن أجل تقليل استهلاك الوقود وانبعاثات ثاني أكسيد الكربون بشكل كبير، تخطط شركة كرنفال لتركيب أنظمة تزييت الهواء في ما لا يقل عن 20٪ من السفن التي تحمل أكثر من نصف علاماتها التجارية للرحلات البحرية بحلول عام 2027. وهذه التكنولوجيا متاحة من مجموعة DK، وMitsubishi Heavy Industries Limited، وWartsila Oyj Abp، وغيرها. تحفز مثل هذه التطورات نمو السوق من خلال تمكين حلول فعالة من حيث التكلفة لتقليل انبعاثات الكربون.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق سفن الشحن من 25.85 مليار دولار أمريكي في عام 2021 إلى 22.44 مليار دولار أمريكي في عام 2022.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

زيادة اعتماد الوقود الأخضر بدلاً من الوقود الحراري لزيادة نمو السوق

مصادر الطاقة الأكثر استخدامًا على مستوى العالم هي الغاز والنفط وأنواع الوقود الأخرى. هذه المصادر مسؤولة عن 80% من إجمالي استهلاك الطاقة. إن استخدام الوقود الأحفوري في القطاع البحري له العديد من العيوب المعروفة وهو السبب الرئيسي لانبعاثات الغازات الدفيئة والأضرار البيئية. حددت الدراسات الشحن باعتباره مصدرًا مهمًا لانبعاثات أكاسيد الكبريت وأكاسيد النيتروجين الناتجة عن الأنشطة البشرية، وأظهرت أنها تمثل 13% من انبعاثات أكاسيد الكبريت العالمية و15% من انبعاثات أكاسيد النيتروجين العالمية. وبالنظر إلى الآثار البيئية، فمن المفيد النظر في مصادر الطاقة البديلة، مثلغاز البترول المسال (LPG)والغاز الطبيعي المسال والميثانول والهيدروجين وغيرها، والتي يمكن أن تحل محل الوقود الأحفوري الذي يقود نمو السوق.

على سبيل المثال، في الرؤية البيئية لمجموعة MOL، 2.2.2، تم تحديد هدف التخلص من انبعاثات الغازات الدفيئة بحلول عام 2050. وقد طلبت مجموعة MOL بالفعل بناء ناقلات سيارات تعمل بالغاز الطبيعي المسال، وناقلات البضائع السائبة، والناقلات، والعبارات، وزوارق القطر، وستكون ناقلة البضائع السائبة الجديدة هذه هي السفينة رقم 17 التي تعمل بالغاز الطبيعي المسال العابرة للمحيطات. وبالتالي، فإن مثل هذه التطورات تدفع سوق بناء السفن، وخاصة في قطاع الشحن.

زيادة التجارة البحرية والدعم الحكومي والتعاون الاستراتيجي لدفع نمو السوق

تمثل صناعة الشحن الدولي حوالي 80% من التجارة العالمية. يستمر نمو التجارة البحرية في تقديم فوائد للمستهلكين العالميين من خلال المنافسة في تكاليف الشحن. وتتمثل العوامل الرئيسية لمزيد من النمو في هذا القطاع في زيادة فعالية الشحن كوسيلة للنقل وزيادة تحرير ريادة الأعمال. على سبيل المثال، وفقًا للتقارير، من المتوقع أن ترتفع حركة المرور على طريق بحر الشمال إلى 80 مليون طن من الشحنات سنويًا بحلول عام 2025 عبر الشحن في القطب الشمالي. وقد أدى هذا التطور السريع إلى زيادة النمو الاقتصادي والتحديات البيئية والسياسية والاجتماعية التي تعالجها العديد من الحكومات.

على سبيل المثال، في عام 2021، مع استكمال 13.0 مليون CGT من السفن البحرية، ظلت الصين أكبر صناعة لبناء السفن في العالم، حيث تمثل 41.1٪ من الإجمالي العالمي. علاوة على ذلك، ستمتلك الصين حصة تبلغ 84.6% من اقتصادات العالم.

علاوة على ذلك، يتم دعم التجارة الحرة والطلب المتزايد على السلع الاستهلاكية من خلال زيادة التصنيع وتحرير الاقتصادات الوطنية. كما أن زيادة كفاءة وسرعة الشحن أصبحت ممكنة بفضل التقدم التكنولوجي.

العوامل المقيدة

تثير الطبيعة الدورية للسوق القلق بشأن القدرة السنوية لبناء السفن وتراكم الطلبات وربحية شركات بناء السفن

وتضع الطبيعة الدورية لهذا السوق ضغوطًا على الطاقة الفائضة على شركات بناء السفن خلال فترة الذروة، مما يؤثر على الأنشطة التشغيلية للمصنعين وربحيتهم. وبسبب هذه الطبيعة الدورية والتضخم في المواد الخام، وخاصة الصلب، تكبدت معظم الشركات المصنعة خسائر خلال السنوات القليلة الماضية. وإلى جانب اللاعبين الصغار، تواجه شركات بناء السفن الكبرى، مثل الشركة الكورية لبناء السفن والهندسة البحرية (KSOE)، وسامسونج للصناعات الثقيلة، وشركة دايو لبناء السفن والهندسة البحرية، خسائر على مدى السنوات القليلة الماضية.

على سبيل المثال، على الرغم من الطلبات العديدة، تقدر الخسارة التراكمية لشركة Samsung Heavy Industries بأكثر من 4.5 مليار دولار أمريكي منذ عام 2015. وهناك العديد من هذه الشركات في السوق. ومن ثم، فإن الدعم الحكومي فيما يتعلق بالدعم والضرائب والقروض والائتمان أمر بالغ الأهمية لإنعاش صناعة السفن في بلدان/مناطق محددة.

تحليل التجزئة

حسب تحليل نوع السفينة

استحوذ قطاع الناقلات على أكبر حصة في سوق سفن الشحن بسبب الطلب المتزايد على نقل النفط والمواد الكيميائية

بناءً على نوع السفينة، يتم تقسيم السوق إلى ناقلات النفط، وناقلات البضائع السائبة، وسفن الحاويات، وسفن البضائع العامة، والسفن المتدحرجة، وغيرها. وفي قطاعات أخرى، تناولنا السفينة المبردة، والحاوية متعددة الوسائط، وسفينة التغذية، والسفن متعددة الأغراض، وغيرها.

استحوذ قطاع الناقلات على أكبر حصة سوقية في عام 2022. ويعود هذا النمو إلى تزايد تطبيقاتها لنقل الأحمال بكميات كبيرة، ويمكنها حمل ما يصل إلى 24000 طن. يؤدي الطلب المتزايد على سفن الحاويات على مستوى العالم إلى تعزيز النمو القطاعي خلال فترة التنبؤ.

على سبيل المثال، في سبتمبر 2022، أعلنت الشركة اليونانية المالكة للسفن إمبريال بيترو عن صفقة لشراء سفينتين سيتم تسليمهما في يناير 2024. وتبلغ السعة الإجمالية للسفينتين حوالي 163.716 طنًا من الحمولة الساكنة. وتبلغ القيمة الإجمالية للاتفاقية حوالي 71 مليون دولار أمريكي.

يعد قطاع ناقلات البضائع السائبة هو القطاع الأسرع نموًا خلال فترة التوقعات. الطلب المتزايد على ناقلات البضائع السائبة لنقل كميات كبيرة من البضائع، مثل الحبوب والفحم والحبوب والخامات،أسمنت، وغيرها، يقود نمو القطاع. علاوة على ذلك، تتمتع ناقلات البضائع السائبة بقدرة حمل كبيرة تصل إلى 300000 طن، كما أن الجوانب التكنولوجية المتزايدة في ناقلات البضائع السائبة تؤدي إلى زيادة الطلب.

على سبيل المثال، في يونيو 2023، وقعت شركة كانساي للطاقة الكهربائية (KEPCO) عقدًا مع شركة الشحن اليابانية العملاقة ميتسوي أو إس كيه. خطوط (MOL) لتصنيع ناقلة سوائب مزدوجة التعبئة قادرة على حرق زيت الوقود البحري التقليدي أو الغاز الطبيعي المسال. سيتم بناؤه في شركة أوشيما لبناء السفن.

عن طريق تحليل نوع الوقود

سيطر قطاع الديزل والبنزين بسبب الجهود المتزايدة لإزالة الكربون من قبل اللاعبين الرئيسيين

بناءً على نوع الوقود، يتم تصنيف القطاع إلى الديزل والبنزين والهجين والغاز الطبيعي المسال وغيرها.

استحوذ قطاع الديزل والبنزين على أكبر حصة سوقية في عام 2022. إن الجهود المتزايدة لإزالة الكربون من الوضع البيئي من قبل العديد من اللاعبين الرئيسيين الذين يستخدمون أنواع الوقود والغازات المتقدمة للدفع البحري تؤدي إلى زيادة النمو القطاعي بشكل كبير. على سبيل المثال، في يناير 2023، وقعت شركة MPC Container Ships وINERATEC عقدًا لتوريد زيت الديزل البحري الاصطناعي (MOD) المنتج من الزيوت الحيوية.ثاني أكسيد الكربونوالهيدروجين المتجدد.

من المقدر أن يكون قطاع الغاز الطبيعي المسال هو القطاع الأسرع نموًا خلال الفترة المتوقعة 2023-2030. الطلب المتزايد على وقود الغاز الطبيعي المسال مقارنة بالوقود التقليدي لتقليل الانبعاثات، يساعد الأساطيل على تلبية اللوائح البيئية الدولية الجديدة التي تتطلب وقودًا بحريًا أنظف. على سبيل المثال، في فبراير 2023، وقعت شركة Hapag-Lloyd عقدًا مع روتردام لبناء 12 سفينة حاويات جديدة بسعة 23500 حاوية مكافئة تعمل بالغاز الطبيعي المسال.

بواسطة الحمولة الإجمالية تحليل

سيطر قطاع 50000 GT على القطاع بسبب الأسطول الكبير

بناءً على الحمولة الإجمالية، يتم تصنيف القطاع إلى أقل من 50000 طن، و50000 - 120000 طن، وأكثر من 120000 طن. استحوذ القطاع الذي يقل عن 50000 على أكبر حصة سوقية في عام 2022 بسبب ارتفاع الطلب على النقل البحري عبر الصناعات، مثل السيارات والكيماويات وغيرها. على سبيل المثال، في مارس 2023، قامت شركة Chengxi لبناء السفن ببناء ناقلة سعة 50000 طن بقيمة عقد تزيد عن 54 مليون دولار أمريكي. مثل هذه التطورات تحفز نمو هذا القطاع.

من المقدر أن يكون قطاع 50000 - 120000 GT هو القطاع الأسرع نموًا خلال فترة التوقعات. الطلب المرتفع على السفن التي تتراوح سعتها من 50000 إلى 120000 طن مخصص لنقل البضائع عبر العديد من الصناعات. على سبيل المثال، في يناير 2023، بدأت شركة Chengxi لبناء السفن، وهي شركة صينية، في بناء سفينة شحن بفترة عقد تبلغ 555 يومًا. وبموجب العقد ستقوم الشركة ببناء 70000 طن بقيمة عقد تبلغ حوالي 38.75 مليون دولار أمريكي.

بواسطة الوزن الثقيل تحليل

75000 - 200000 طن ساكنيهيمن هذا القطاع بسبب الطلب المتزايد بشكل كبير عبر العديد من الصناعات

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استنادًا إلى الوزن الساكن، يتم تقسيم السوق إلى أقل من 75000 طن ساكن، و75000 - 200000 طن ساكن، وما فوق 200000 طن ساكن.

يعد قطاع 75000 - 200000 طن ساكن هو القطاع الأسرع نموًا في الفترة من 2023 إلى 2030 ويستحوذ على أكبر حصة سوقية في عام 2022. وتندرج تحت هذا القطاع سفن الحاويات المتوسطة والكبيرة الحجم وناقلات النفط وناقلات البضائع السائبة وغيرها. الطلب المتزايد على هذه السفن على مستوى العالم يغذي النمو القطاعي. على سبيل المثال، في يناير 2023، تم تسليم الناقلة من قبل شركة Samsung Heavy Industry الكورية. الوقت الذي استغرقه بناء الناقلة هو 685 يومًا. وبموجب العقد، تقوم الشركة ببناء 168.000 طن ساكن بقيمة عقد تبلغ حوالي 119.6 مليون دولار أمريكي.

يُقدر أن الجزء الذي يقل عن 75000 طن ساكن هو ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة. هناك طلب كبير على السفن التي يقل وزنها عن 75000 طن ساكن لنقل البضائع. على سبيل المثال، في يوليو 2022، استلمت Seaway 7 سفينة نقل ثقيلة جديدة شبه غاطسة. أبرمت السفينة المبنية حديثًا، MV Xin Qun 3، عقدًا مع شركة United Faith. اسم السفينة هو Seaway Swan، وهي عبارة عن سفينة LRV تبلغ حمولتها 50000 طن ساكن ومؤخرتها مفتوحة وسطحها كبير، وخالية من العوائق.

- من المتوقع أن يمتلك الجزء المذكور أعلاه 200000 حصة تبلغ 16.09٪ في عام 2022.

التحليل الإقليمي

تتم دراسة السوق عبر مناطق، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 24.74 مليار دولار أمريكي في عام 2025 و25.55 مليار دولار أمريكي في عام 2026. ومن المقدر أن تكون المنطقة الأسرع نموًا خلال الفترة المتوقعة بسبب الأسطول البحري المتزايد للصين واليابان وكوريا الجنوبية. وبالإضافة إلى ذلك، استحوذت الصين واليابان وجمهورية كوريا على 94% من سوق بناء السفن.

أوروبا

وفي أوروبا، من المتوقع أن تؤدي الاستثمارات المتزايدة من الشركات الخاصة لبناء السفن البحرية إلى تعزيز السوق. ومن المتوقع أن تكون أوروبا ثاني أسرع المناطق نموًا خلال فترة التوقعات. أدى وجود لاعبين رئيسيين وثاني أكبر أسطول في المنطقة إلى دفع نمو سوق سفن الشحن في أوروبا.

أمريكا الشمالية

ومن المتوقع أن تنمو أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة. من المتوقع أن يؤدي التمويل الفيدرالي المتزايد لشراء السفن البحرية من قبل حكومة الولايات المتحدة والطلب المتزايد على الجيل التالي والسفن التكنولوجية المتقدمة للنقل البحري إلى دفع نمو السوق.

ويتزايد سوق أمريكا اللاتينية بشكل كبير بسبب التوزيع الواسع للسلع من خلال سلاسل التوريد، بما في ذلك تلك التي تعتبر ضرورية، مثل الإمدادات الغذائية والطبية. وبالتالي، من المتوقع أن يشهد السوق نموًا كبيرًا في المنطقة.

الشرق الأوسط وأفريقيا

وتتوقع منطقة الشرق الأوسط وأفريقيا نمواً مطرداً بسبب زيادة نقل البضائع على مستوى العالم.

اللاعبون الرئيسيون في الصناعة

الشركات الرئيسية للتركيز على توسيع الأعمال التجارية من خلال عمليات الدمج والاستحواذ

يتم توحيد السوق نسبيًا مع وجود العديد من اللاعبين الرئيسيين، خاصة عبر الصين وكوريا الجنوبية. قدمت الشركات المصنعة للمعدات الأصلية (OEMs) تقنيات متقدمة، مثلالطباعة ثلاثية الأبعادوالدفع الكهربائي المتكامل والأنظمة الروبوتية لتصميم وتطوير السفن البحرية.

كانت شركة هيونداي للصناعات الثقيلة المحدودة، وشركة جنرال ديناميكس، ومجموعة تاليس، وشركة ميتسوبيشي للصناعات الثقيلة المحدودة، وشركة بي أيه إي سيستمز من بين اللاعبين الرئيسيين في عام 2022. كما يعد الاندماج والاستحواذ أيضًا استراتيجية بارزة لشركات بناء السفن على مستوى العالم. على سبيل المثال، أكملت شركة Hyundai Heavy Industries Co.

قائمة الشركات الرئيسية:

- شركة هيونداي للصناعات الثقيلة المحدودة (HHI) (كوريا الجنوبية)

- شركة نامورا لبناء السفن المحدودة(اليابان)

- مجموعة دامن لبناء السفن(هولندا)

- كوريا لبناء السفن والهندسة البحرية (كوريا الجنوبية)

- سامسونج للصناعات الثقيلة (كوريا الجنوبية)

- دايو لبناء السفن والهندسة البحرية (كوريا الجنوبية)

- جنرال ديناميك ناسكو(نحن.)

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- شركة مازاجون دوك لبناء السفن المحدودة (الهند)

- الشركة الصينية لبناء السفن (الصين)

التطورات الصناعية الرئيسية:

- يونيو 2023 –تم مؤخرًا إبرام عقد كبير مع شركة Acta Marine لبناء اثنتين من سفن خدمة البناء CSOV، وهما سفن خدمة البناء، بين Tersan، أحد أحواض بناء السفن الرئيسية في قطاع الشحن. يؤدي هذا العقد الجديد إلى رفع سجل طلبات Tersan Shipyards إلى أربعة مشاريع شقيقة لشركة Acta Marine، بعد مشروعي CSOV قيد الإنشاء حاليًا.

- يونيو 2023 - حصلت شركة Udupi Cochin Shipyard Limited (UCSL)، شركة بناء السفن التي تديرها الحكومة الهندية، على طلب دولي لتصميم وبناء ست سفن شحن من الجيل الجديد 3800 DWT لشركة نرويجية، Wilson Shipowning AS. تم إبرام عقد بقيمة 72 مليون دولار أمريكي مع إمكانية شراء ثماني سفن أخرى. ومن المقرر تسليم السفينة الأولى في ديسمبر 2024، ومن المقرر الانتهاء من الباقي بحلول مارس 2026.

- أبريل 2023 –منحت شركة بناء السفن الصينية China Merchants Heavy Industry-Jiangsu العقد الأول لشركة GTT الفرنسية المتخصصة في احتواء الغاز الطبيعي المسال لتصميم أربع ناقلات غاز طبيعي مسال جديدة (LNGCs) نيابة عن مالكي السفن الأوروبيين.

- مارس 2023 –منحت شركة بناء السفن الكورية الجنوبية Samsung Heavy Industries (SHI) عقدًا لشركة GTT الفرنسية المتخصصة في احتواء الغاز الطبيعي المسال لتصميم FLNG (الغاز الطبيعي المسال العائم) الجديد نيابة عن شركة آسيوية.

- ديسمبر 2022- وقعت شركة GAIL Ltd، وهي شركة مملوكة للدولة في الهند، عقدًا مع شركة Mitsui O. S. K. Lines Ltd لشراء ناقلة للغاز الطبيعي المسال. وسيتم بناء الحاملة في شركة دايو لبناء السفن والهندسة البحرية المحدودة في كوريا الجنوبية.

تغطية التقرير

[موفتمنوميق]

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنصات والأنظمة والتطبيقات المختلفة للسفن البحرية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات سوق سفن الشحن العالمية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق المتقدمة في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل نمو سنوي مركب |

معدل نمو 3.3% (2026-2034) |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السفينة

|

|

حسب نوع الوقود

|

|

|

بواسطة الحمولة الإجمالية

|

|

|

بواسطة الوزن الثقيل

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 54.26 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 70.35 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 3.3٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

من المتوقع أن تكون ناقلات البضائع السائبة في قطاع السفن هي القطاع الأسرع نموًا في السوق خلال الفترة المتوقعة بسبب تزايد عقود شراء السفن الحربية من القوات البحرية.

شركة هيونداي للصناعات الثقيلة المحدودة هي الشركة الرائدة في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

أنظمة تشحيم الهواء الحديثة المستخدمة في بناء السفن لتمكين نمو السوق

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة