حجم سوق أنظمة إدارة التجارب السريرية، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب النوع (CTMS للمؤسسة، وCTMS في الموقع)، حسب التطبيق (مراقبة وتتبع التجارب السريرية، وتخطيط التسجيل، ومعالجة الدفع، وإدارة المنح، وغيرها)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، وشركات تصنيع الأجهزة الطبية، CROs، وآخرون)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة إدارة التجارب السريرية والتوقعات المستقبلية

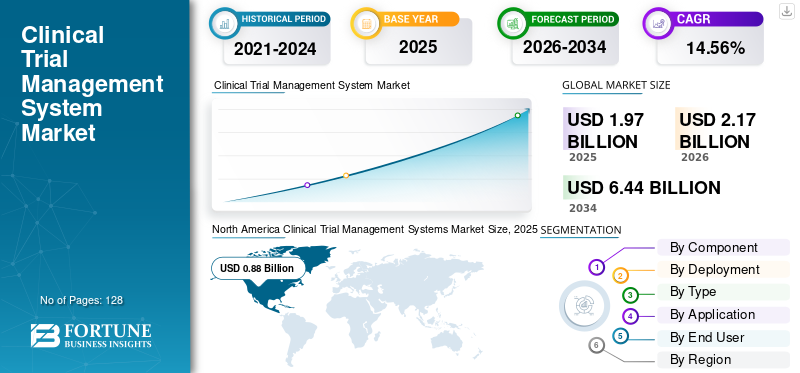

بلغت قيمة سوق أنظمة إدارة التجارب السريرية العالمية 1.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.17 مليار دولار أمريكي في عام 2026 إلى 6.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.56٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة إدارة التجارب السريرية العالمية بحصة سوقية بلغت 44.67٪ في عام 2025.

يستعد سوق نظام إدارة التجارب السريرية (CTMS) لتحقيق نمو كبير في السنوات القادمة، مدفوعًا بالاستخدام المتزايد لهذا البرنامج لأتمتة وتبسيط الجوانب التشغيلية المعقدة للتجارب السريرية، مما يتيح اتخاذ قرارات أسرع وتحسين الرؤية. يتزايد الطلب العالمي في السوق على أنظمة إدارة التجارب السريرية لأن التجارب أصبحت أكثر تعقيدًا وتوزيعًا، مما يتطلب نظامًا واحدًا يعمل على تحسين الرؤية وتوحيد سير العمل. تستثمر المؤسسات الرائدة في حلول CTMS هذه لتقليل التأخير وتعزيز الرقابة وتنسيق العمل عبر الفرق بشكل أكثر كفاءة.

- في يونيو 2022، تلقت Advarra، الشركة الرائدة في مجال توفير تقنيات التجارب السريرية في قطاع علوم الحياة، استثمارًا من Blackstone ومجلس استثمار خطة المعاشات التقاعدية الكندي لدعم مرحلة النمو التالية للشركة وجعل الأبحاث السريرية أكثر أمانًا وذكاءً وأسرع.

علاوة على ذلك، فإن اللاعبين الرئيسيين في صناعة أنظمة إدارة التجارب السريرية، مثل Veeva Systems، وMedidata، وIQVIA، وAdvarra، Inc.، وWCG Clinical، Inc.، يقودون نمو السوق من خلال الاستثمار بكثافة في التطورات التكنولوجية والتعاون الاستراتيجي لتعزيز مواقعهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة إدارة التجارب السريرية

- حجم السوق عام 2025: 1.97 مليار دولار أمريكي

- حجم السوق عام 2026: 2.17 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.56% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة إدارة التجارب السريرية بحصة بلغت 44.67% في عام 2025.

- من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 15.80٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل القطاع المختلط معدل نمو سنوي مركب قدره 11.64٪ خلال الفترة المتوقعة.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 0.88 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 0.59 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.43 مليار دولار أمريكي بحلول عام 2026.

نحن.

من المتوقع أن يصل سوق أنظمة إدارة التجارب السريرية في الولايات المتحدة إلى حوالي 0.89 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق أنظمة إدارة التجارب السريرية في اليابان إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات السوق لأنظمة إدارة التجارب السريرية

يعد التحول إلى CTMS المستند إلى السحابة وتمكين سير عمل التجارب عن بعد اتجاهًا بارزًا ملحوظًا

التحول إلى السحابةأنظمة إدارة التجارب السريريةيعد هذا اتجاهًا عالميًا واضحًا، حيث يقوم عدد متزايد من العيادات ومنظمات البحث العلمي والمواقع البحثية بإجراء تجارب مع المزيد من العناصر البعيدة واللامركزية، وتتزايد الحاجة إلى حلول CTMS الفعالة. تخلق البيئة اللامركزية البعيدة تحديات كبيرة للتنسيق والتواصل. يسهّل النشر السحابي منح الفرق الموزعة وصولاً آمنًا إلى نفس سجلات الدراسة في الوقت الفعلي، وتوحيد سير العمل عبر المناطق الجغرافية، ودعم المراقبة عن بعد ومتابعة المشكلات بشكل أسرع، وربط المواقع والجهات الراعية من خلال عمليات التكامل. ونظرًا للمزايا المتنوعة، تنتقل المؤسسات إلى نظام CTMS السحابي لتقليل الاحتكاك التشغيلي ومواصلة سير التجارب.

علاوة على ذلك، ومع أخذ هذه المزايا في الاعتبار، تركز الشركات الرئيسية أيضًا على الابتكار التكنولوجي وإطلاق المنتجات الجديدة لدعم الطلب المتزايد.

- على سبيل المثال، في مايو 2024، أطلقت Oracle إمكانات جديدة في Oracle Clinical One Randomization وإدارة التوريد التجريبي (RTSM). ومن خلال هذه التحسينات الأخيرة للاستخدام والوصول والهيكلة الإقليمية، يمكن لمستخدمي Clinical One RTSM معالجة اللوائح والمتطلبات الخاصة بكل بلد وتحقيق سرعة وموثوقية وشفافية أكبر عبر التجارب من البداية إلى النهاية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التركيز التنظيمي على سلامة البيانات ومراقبتها، مما يؤدي إلى زيادة اعتماد نظام إدارة أمن المعلومات (CTMS) ودفع عجلة النمو

يعد التركيز التنظيمي المتزايد على سلامة البيانات عاملاً أساسيًا يدفع إلى اعتماد حلول CTMS. ويتوقع المنظمون والمفتشون على نحو متزايد من الجهات الراعية ومديري علاقات العملاء أن يثبتوا أن بيانات التجارب موثوقة، وأن التغييرات يمكن تتبعها، وأن المراقبة تتم بطريقة خاضعة للرقابة وقائمة على المخاطر. ونتيجة لذلك، تتبنى المؤسسات نظام CTMS، مما يؤدي إلى إنشاء نظام تشغيلي واحد للسجل مع مسارات عمل موحدة، ومسارات التدقيق، ووثائق الرقابة. تساعد هذه الميزات الإضافية المقدمة على تقليل فجوات البيانات، وتحسين جاهزية التفتيش، وإظهار السيطرة على الأنشطة التي يتم الاستعانة بمصادر خارجية.

واستجابة لهذه العوامل، تطلق الشركات الرائدة في السوق حلولاً مبتكرة لمواجهة هذه التحديات وتعزيز النمو على مستوى العالمتجربة سريريةسوق أنظمة الإدارة.

- على سبيل المثال، في يونيو 2022، تناولت شركة Medidata، التابعة لشركة Dassault Systèmes، القضايا الرئيسية في إدارة التجارب السريرية والإشراف عليها وأطلقت تقنيات العمليات السريرية. يهدف هذا التحسين إلى تحسين مراقبة البيانات وإعداد التقارير للجهات الراعية ومنظمات الأبحاث التعاقدية (CROs) من خلال تمكينهم من مراقبة بيانات التجارب الخاصة بهم وتصورها لاتخاذ قرارات أسرع. هذه هي الدافع وراء نمو السوق العالمية لأنظمة إدارة التجارب السريرية.

قيود السوق

متطلبات التنفيذ والتكامل المعقدة تعيق نمو سوق CTMS

إن تعقيد دمج حلول إدارة التجارب السريرية المختلفة يشكل قيودًا على السوق. غالبًا ما تتباطأ قرارات شراء CTMS لأن CTMS ليس أداة مستقلة ويجب أن يتكامل مع سير عمل الأنظمة الأساسية الأخرى، مثل EDC وeTMF وعمليات الدفع المالية/الموقع. عندما يكون التكامل والترحيل صعبًا، تقضي الفرق وقتًا أطول في التكوين والتحقق من الصحة وتنظيف البيانات وتدريب المستخدمين، مما يزيد من التكاليف ويخاطر بتعطيل التجارب الجارية. بسبب هذه العوامل، تؤخر بعض المؤسسات الترقيات وتقصر عمليات النشر على عدد قليل من الدراسات، مما يؤدي إلى إبطاء التنفيذ وتقييد نمو سوق أنظمة إدارة التجارب السريرية.

- على سبيل المثال، في شهر يناير، ذكرت شركة Octalsoft Technology في مدونتها التي تحمل عنوان "التحديات في تنفيذ CTMS"، التحديات في دمج CTMS مع الأنظمة الحالية.

فرص السوق

ارتفاع أحجام التجارب السريرية لتوفير فرصة نمو السوق بسبب الطلب المتزايد

إحدى فرص النمو المهمة للسوق هي الحجم المتزايد للتجارب السريرية. تخلق هذه التجارب السريرية المتزايدة طلبًا كبيرًا على CTMS، حيث تتطلب الدراسات المتزامنة التنسيق بين الجهات الراعية، وCROs، والمواقع، والشاشات، والمستندات دون فقدان السيطرة أو فقدان الجداول الزمنية. مع توسع نشاط التجارب عبر المزيد من البلدان والمنظمات، يصبح التتبع اليدوي أكثر صعوبة على نطاق واسع، مما يؤدي إلى تأخير التحديثات، وإعداد التقارير غير المتسقة، وضعف الرقابة. للتغلب على هذه التحديات، تم تقديم حلول نظام إدارة التجارب السريرية التي تعمل على تبسيط هذه العمليات، مما يؤدي إلى زيادة الكفاءة في المخرجات.

- على سبيل المثال، في يناير 2026، أعلنت المعاهد الوطنية للصحة عن وجود سجل كبير ومتوسع للتجارب السريرية، يضم 566319 دراسة عبر 225 دولة ومنطقة، مما يعكس النمو بمرور الوقت.

تحديات السوق

تشكل مخاطر أمن البيانات والخصوصية تحديًا كبيرًا أمام توسع السوق

تعيق مخاطر أمن البيانات والخصوصية نمو سوق أنظمة إدارة التجارب السريرية. يؤدي تزايد حالات اختراق البيانات وهجمات برامج الفدية إلى إبطاء اعتماد هذه الحلول. تقوم هذه البرامج بتخزين معلومات التجربة الحساسة مثل تفاصيل الموقع، وبيانات اعتماد الموظفين، ووثائق الدراسة، وأحيانًا البيانات التشغيلية المرتبطة بالمشاركين. قد يؤدي انتهاك هذه البيانات الحساسة أو إساءة استخدامها إلى إعداد تقارير تنظيمية، وتعرض قانوني، وإلحاق الضرر بالسمعة. تؤدي زيادة خطوات التحقق إلى زيادة التكلفة وإبطاء عملية الشراء، مما يؤدي إلى إطالة الجداول الزمنية للتنفيذ. مثل هذه العوامل تعيق نمو السوق.

- على سبيل المثال، في أكتوبر 2023، واجهت Advarra طرفًا ثالثًا غير مصرح به وصل إلى حساب مستخدم أحد أعضاء فريق Advarra وحصل على كمية محدودة من بيانات الشركة. تؤدي مثل هذه العوامل إلى تآكل الثقة وعرقلة اعتمادها، مما يخلق تحديًا كبيرًا للسوق.

تحليل التجزئة

حسب المكون

الإيرادات المتكررة من قطاع البرمجيات لدفع النمو القطاعي

بناءً على المكون، ينقسم السوق إلى برامج وخدمات.

ومن بين هذه القطاعات، سيطر قطاع البرمجيات على سوق أنظمة إدارة التجارب السريرية في عام 2025. وسيطر قطاع البرمجيات، لأنه يقود غالبية القيمة في هذه الحلول. تمكن الحلول البرمجية المبتكرة الفريق من تخطيط الدراسات وتتبع المعالم وإدارة المواقع والحفاظ على سجل تشغيلي قابل للتدقيق. عندما يقوم الرعاة ومديرو علاقات العملاء بتوسيع نطاق التجارب عبر المناطق والشركاء، يتعطل التتبع اليدوي، لذلك يقوم المشترون بإعطاء الأولوية لطبقة البرامج التي توحد سير العمل وإعداد التقارير. يقود هذا القطاع أيضًا تدفقًا متكررًا للإيرادات من خلال الاشتراكات والتحديثات. وتدفع هذه المزايا الشركات الرئيسية إلى تقديم برامج مبتكرة لدعم عمليات التجارب السريرية المعقدة.

- على سبيل المثال، في مايو 2024، أطلقت BSI Life Sciences الإصدار BSI CTMS (نظام إدارة التجارب السريرية) 8.0، وهو الإصدار الأحدث من نظامها الأساسي eClinical. تضمن التحديث مجموعة متنوعة من الميزات والوحدات الجديدة الموجهة نحو دعم الاحتياجات المعقدة. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع النمو القطاعي.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 15.80٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

توسيع التطبيقات في الإعدادات عن بعد لقيادة نمو القطاع المستند إلى السحابة

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

في عام 2025، سيطر القطاع القائم على السحابة على الحصة السوقية لأنظمة إدارة التجارب السريرية. وكانت هيمنة هذا القطاع مدفوعة بتوسيع تطبيقات هذه الحلول لإدارة التجارب السريرية في البيئات النائية. يتطلب تنفيذ التجارب اللامركزية وعن بعد وصولاً سريعًا وآمنًا للفرق الموزعة. كما أن النشر السحابي يقلل الاعتماد على تكنولوجيا المعلومات المحلية ويسرع عمليات الطرح. تسهل الأنظمة السحابية توحيد العمليات ومشاركة الحالة في الوقت الفعلي والتكامل مع أدوات eClinical الأخرى، مما يؤدي إلى تفضيل متزايد من قبل البائعين للنشر المستند إلى السحابة.

وتأكيدًا على هذه المزايا، يشارك اللاعبون الرئيسيون في عمليات تعاون وشراكات استراتيجية لتوسيع نطاق اعتماد هذه الحلول المستندة إلى السحابة.

- على سبيل المثال، في مارس 2025، أطلقت شركة Jeeva Clinical Trials، وهي شركة رائدة في مجال تكنولوجيا التجارب السريرية اللامركزية والهجينة، برنامج شراكة منظمات الأبحاث التعاقدية (CRO) للانضمام إلى منظمات الأبحاث التعاقدية (CRO) للتعاون وإدارة التجارب المعتمدة على الذكاء الاصطناعي والاتصال السلس بين الجهات الراعية للموقع من خلال نظام إدارة التجارب السريرية الموحد (CTMS).

من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب قدره 11.64٪ في سوق أنظمة إدارة التجارب السريرية العالمية.

حسب النوع

تؤدي الحاجة المتزايدة للتحكم على مستوى المحفظة إلى نمو قطاعي لنظام CTMS للمؤسسات

بناءً على النوع، يتم تقسيم السوق إلى CTMS للمؤسسات وCTMS في الموقع.

استحوذ قطاع CTMS للمؤسسات على الحصة الأكبر في عام 2025. وكانت الحصة الكبيرة من هذا القطاع مدفوعة بالحاجة إلى التحكم على مستوى المحفظة عبر العديد من الدراسات والبلدان والشركاء الخارجيين بين كبار الرعاة ومديري علاقات العملاء. عندما تتوسع العمليات لتشمل بائعين متعددين، تحتاج الإدارة إلى إشراف مركزي وإعداد تقارير متسقة وسير عمل مراقبة موحد. يلبي نظام CTMS للمؤسسات هذه الحاجة وقد تم تصميمه ليناسب هذا النطاق، وبالتالي يصبح الخيار الافتراضي لبرامج التجارب العالمية المعقدة. علاوة على ذلك، ونظرًا لأهميتها المتزايدة، تقوم الشركات الرئيسية بتوجيه الموارد نحو إطلاق منتجات جديدة والتعاون للاستفادة من نمو السوق.

- على سبيل المثال، في ديسمبر 2024، تم تنفيذ Oracle Health CommunityWorks في مستشفى ناشفيل العام لدعم احتياجاته السريرية والمالية والتشغيلية بشكل أفضل من خلال أتمتة العمليات اليدوية، واستبدال الأنظمة والأجهزة القديمة المتباينة، وتبسيط تجربة الطبيب. مثل هذه التطورات تغذي النمو القطاعي.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع CTMS في الموقع بمعدل نمو سنوي مركب قدره 9.30٪ خلال فترة الدراسة.

عن طريق التطبيق

إطلاق منتج جديد لتحسين المراقبة والتتبع السريري لقيادة النمو القطاعي

بناءً على التطبيق، يتم تقسيم السوق إلى مراقبة وتتبع التجارب السريرية، وتخطيط التسجيل، ومعالجة الدفع، وإدارة المنح، وغيرها.

في عام 2025، سيطر قطاع المراقبة والتتبع السريري على الأسواق العالمية. تُعزى الحصة المرتفعة إلى هذا القطاع لأنه أحد الميزات الرئيسية المطلوبة لإدارة التجارب السريرية. تقوم هذه الحلول بمشاركة التحديثات لكل مهمة، والإجراءات المتأخرة، وما إذا كانت الجداول الزمنية معرضة للخطر. تستثمر المؤسسات في قدرات CTMS هذه، والتي توفر رؤية في الوقت الفعلي، وتراقب النشاط، وتدعم متابعة المشكلات، مما يجعلها مجال التطبيق الأكثر طلبًا باستمرار. وتعزز هذه المزايا هيمنة هذا القطاع، مما يدفع اللاعبين الرئيسيين إلى تقديم حلول مبتكرة تلبي طلب السوق.

- على سبيل المثال، في يوليو 2025، أطلقت شركة PhaseV، الشركة الرائدة في التطوير السريري القائم على الذكاء الاصطناعي/التعلم الآلي، منصة ClinOps، وهو حل من الجيل التالي مصمم لتحديث عمليات التجارب السريرية من خلال اختيار الموقع ومراقبة الأداء الديناميكي. وقد مكّن البرنامج فرق الدراسة من تجاوز المعايير التاريخية واتخاذ القرارات التشغيلية بشكل أسرع وأكثر دقة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع معالجة الدفع بمعدل نمو سنوي مركب قدره 16.88% خلال فترة الدراسة.

بواسطة المستخدمين النهائيين

زيادة الأبحاث والتجارب السريرية التي تجريها شركات الأدوية والتكنولوجيا الحيوية لقيادة النمو القطاعي

استنادًا إلى المستخدمين النهائيين، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية،جهاز طبيالشركات المصنعة، CROs، وغيرها.

ومن بين هذه الأدويةالتكنولوجيا الحيويةوهيمنت الشركات على السوق العالمية في عام 2025. وتمثل أنظمة إدارة التجارب السريرية لشركات الأدوية الحصة الأكبر، لأنها ترعى أكبر حجم من الدراسات السريرية المنظمة. كما أنها تتحمل المسؤولية الأكبر عن الجداول الزمنية والرقابة والاستعداد للتفتيش. ومع توسع خطوط الأنابيب وأصبحت التجارب أكثر عالمية والاستعانة بمصادر خارجية، تحتاج هذه الشركات إلى رقابة تشغيلية قوية وإعداد تقارير موحدة، مما يؤدي إلى زيادة الإنفاق على نظام CTMS. تدفع مثل هذه العوامل إلى اعتماد هذه الحلول من قبل شركات الأدوية والتكنولوجيا الحيوية.

- على سبيل المثال، في يناير 2025، أفادت شركة Veeva Systems أن أكثر من 200 شركة، بما في ذلك 17 من أفضل 20 شركةالصيدلانية الحيويةالشركات، تستخدم Veeva CTMS لتنفيذ التجارب بشكل أسرع وأكثر كفاءة، وتبسيط العمليات، وتعزيز التعاون بين أصحاب المصلحة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع CROs بمعدل نمو سنوي مركب قدره 16.03% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أنظمة إدارة التجارب السريرية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Clinical Trial Management Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.80 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.88 مليار دولار أمريكي. يعتمد سوق أمريكا الشمالية على زيادة أحجام التجارب السريرية، والطلب على حلول CTMS، وتوسيع خط الأنابيب المرشح. تستفيد هذه المنطقة أيضًا من النظام البيئي الكبير للبائعين، والتسويق التجاري الأسرع، وارتفاع ميزانيات تكنولوجيا المعلومات، والشراكات السحابية، وكلها تدعم نمو السوق. هذه العوامل مجتمعة تمكن نمو السوق.

سوق أنظمة إدارة التجارب السريرية في الولايات المتحدة

نظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 0.89 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 40.86٪ من سوق أنظمة إدارة التجارب السريرية العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 13.62% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.59 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد المنطقة نموًا قويًا مدفوعًا بزيادة التعاون والشراكات بين منظمات إدارة الإيرادات والصيدلانيةالشركات، فضلا عن الدعم الحكومي لتحديث الرعاية الصحية.

سوق أنظمة إدارة التجارب السريرية في المملكة المتحدة

تقدر قيمة سوق أنظمة إدارة التجارب السريرية في المملكة المتحدة في عام 2026 بحوالي 0.09 مليار دولار أمريكي، وهو ما يمثل حوالي 4.23% من السوق العالمية.

سوق أنظمة إدارة التجارب السريرية في ألمانيا

ومن المتوقع أن يصل سوق أنظمة إدارة التجارب السريرية في ألمانيا إلى حوالي 0.15 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 7.06% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.43 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويُعزى هذا النمو إلى زيادة نشاط التجارب السريرية في الاقتصادات النامية مثل الهند والصين، فضلا عن الإصلاحات التنظيمية التي تعمل على التعجيل بتبنيها. هذه العوامل تدفع الطلب على الأسواق وتدعم النمو.

سوق أنظمة إدارة التجارب السريرية في اليابان

من المتوقع أن يصل حجم سوق أنظمة إدارة التجارب السريرية اليابانية في عام 2026 إلى حوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 4.85% من السوق العالمية.

سوق أنظمة إدارة التجارب السريرية في الصين

من المتوقع أن يكون سوق أنظمة إدارة التجارب السريرية في الصين من بين أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2026 بحوالي 0.15 مليار دولار أمريكي، أي ما يقرب من 6.73% من المبيعات العالمية.

سوق أنظمة إدارة التجارب السريرية في الهند

تقدر قيمة سوق أنظمة إدارة التجارب السريرية الهندية في عام 2026 بحوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 1.64% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق أنظمة إدارة التجارب السريرية العالمية خلال فترة التنبؤ. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.11 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق مدفوعًا بزيادة الاستثمار والمبادرات الحكومية. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تمثل دول مجلس التعاون الخليجي 1.59% من السوق العالمية وتصل قيمتها إلى 0.03 مليار دولار أمريكي.

سوق أنظمة إدارة التجارب السريرية في جنوب أفريقيا

من المتوقع أن يصل سوق أنظمة إدارة التجارب السريرية في جنوب إفريقيا إلى حوالي 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.49% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد السوق العالمية لأنظمة إدارة التجارب السريرية بشكل كبير، حيث تمتلك شركات مثل Veeva Systems، وMedidata، وIQVIA حصة سوقية كبيرة. إن الشراكات الإستراتيجية والتقدم التكنولوجي وزيادة الاستثمارات لإطلاق المنتجات الجديدة في هذا القطاع تدفع حصة هذه الشركات في السوق.

- على سبيل المثال، في سبتمبر 2025، أطلقت IQVIA المجموعة المالية للتجارب السريرية (CTFS)، وهي عبارة عن منصة مدعومة بالذكاء الاصطناعي تنسق جميع الجوانب المالية للتجارب السريرية. تم تصميم البرنامج لإزالة أوجه القصور الناتجة عن الأنظمة المنعزلة والعمليات المجزأة. وتهدف مثل هذه التطورات إلى دفع نمو السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Octalsoft Advarra, Inc. وSolventum. من المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مكانتها خلال الفترة المتوقعة لسوق أنظمة إدارة التجارب السريرية العالمية.

قائمة الشركات الرئيسية لأنظمة إدارة التجارب السريرية

- أنظمة فيفا(نحن.)

- بيانات الوسائط(نحن.)

- إكفيا (الولايات المتحدة)

- اوكتالسوفت(نحن.)

- أدفارا، وشركة(نحن.)

- WCG Clinical, Inc. (الولايات المتحدة)

- كلينيون (الولايات المتحدة)

- RealTime Software Solutions, LLC (الولايات المتحدة)

- كلاودبيز (الولايات المتحدة)

- المحاكمات البسيطة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025:قامت Veeva Systems بدمج Veeva SiteVault CTMS مع SiteVault eISF وSiteVault eConsent، مما يتيح للمواقع إدارة التجارب السريرية ضمن نظام واحد. يهدف التطوير إلى تقليل العمليات اليدوية وزيادة الكفاءة.

- مارس 2024:تعاونت Oracle مع شركة ONO PHARMACEUTICAL CO., LTD. لتنفيذ الخدمة السحابية لنظام إدارة التجارب السريرية (CTMS) كمنصة لتكنولوجيا المعلومات للتجارب السريرية كجزء من ONOالتحول الرقمياستراتيجية (DX).

- يونيو 2022:كشفت شركة Medidata، التابعة لشركة Dassault Systèmes، عن تحسينات تكنولوجية تناولت القضايا الرئيسية في إدارة التجارب السريرية والإشراف عليها. تهدف التحسينات التي تم إجراؤها على Medidata Detect وRave CTMS إلى تحسين مراقبة البيانات وإعداد التقارير للجهات الراعية ومنظمات الأبحاث التعاقدية (CROs).

- أبريل 2021:أطلقت شركة Calyx، مزود الحلول والخدمات الإلكترونية والتنظيمية، Calyx CTMS v15.0، وهو نظام متقدم لإدارة التجارب السريرية لتقليل المخاطر وتحسين الكفاءة في التطوير السريري.

- يناير 2019:أطلقت شركة PHARMASEAL، وهي شركة تقدم حلول إدارة التجارب السريرية والحوكمة، EngilityÔ CTMS من منصة Engility B2B الخاصة بها.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.56% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون والنشر والنوع والتطبيق والمستخدم النهائي والمنطقة |

|

بواسطة عنصر |

|

|

عن طريق النشر |

|

|

بواسطة يكتب |

|

|

بواسطة طلب |

|

|

بواسطة المستخدم النهائي |

|

|

حسب المنطقة |

بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.44 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.88 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.56٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات هذا السوق.

إن ارتفاع حجم التجارب السريرية والتركيز التنظيمي على سلامة البيانات يقودان نمو السوق.

تعد Veeva Systems وMedidata وIQVIA وOctalsoft من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة