حجم سوق أنظمة الأسلحة القريبة، والمشاركة وتحليل الصناعة، حسب نوع النظام (القائم على الأسلحة، والصواريخ، والليزر، والهجين)، حسب المنصة (البرية والبحرية)، حسب المدى (المدى القصير (9 كم)))، حسب التكنولوجيا (الموجهة بالرادار، EO/IR، الموجهة بالليزر، التوجيه النشط والسلبي، والهجين)، حسب الملاءمة (OEM Fit وRetro-Fit)، والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

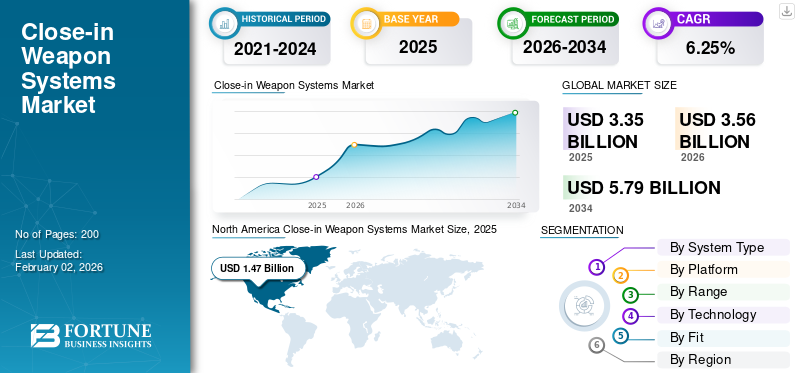

تم تقييم حجم السوق العالمية لأنظمة الأسلحة القريبة بالدولار الأمريكي3.35مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي3.56مليار دولار في عام 20265.79مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره6.25%خلال فترة التوقعات.

أنظمة الأسلحة القريبة (CIWS) هي نظام أسلحة دفاعي مصمم لكشف وتتبع وتدمير التهديدات القادمة قصيرة المدى، مثل الطائرات والصواريخ ومركبات الهجوم السريع، التي اخترقت طبقات الدفاع الخارجية للسفينة الحربية. هذه الأنظمة إما مؤتمتة بالكامل أو شبه آلية وتستخدم أنظمة أسلحة سريعة إطلاق النار وأنظمة أسلحة تعتمد على الصواريخ، وتدمج الرادار والأنظمة الكهربائية الضوئية.أجهزة الاستشعارلاستهداف دقيق.

ومن بين اللاعبين الرئيسيين في سوق CIWS شركة RTX Corp وLeonardo S.p.A. وThales Group وNorthrop Grumman وغيرها. تقود هذه الشركات نمو السوق من خلال الاستثمار في أنظمة CIWS من الجيل التالي مع تتبع رادار محسّن، والاستهداف بمساعدة الذكاء الاصطناعي، وقدرات تكامل الصواريخ. إن ارتفاع الإنفاق الدفاعي، وزيادة برامج التحديث البحري، والتهديدات المتزايدة من الطائرات بدون طيار والأسلحة التي تفوق سرعتها سرعة الصوت، تشجع هؤلاء اللاعبين على الابتكار والتعاون مع القوات العسكرية على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

يؤدي معدل التحديث السريع للأساطيل البحرية والتوترات الجيوسياسية المتزايدة إلى دفع نمو السوق

إن سوق CIWS مدفوع في المقام الأول بالتحديث السريع للأساطيل البحرية والتكرار المتزايد للتهديدات الجوية وغير المتماثلة. وتعمل الولايات المتحدة والصين والهند وكوريا الجنوبية على توسيع وتحديث قدراتها البحرية، مما يؤدي إلى زيادة المشتريات من أنظمة الدفاع النقطة الآلية. على سبيل المثال، ذكرت وزارة الدفاع الأمريكية أن الولايات المتحدة ستنفق على الأنظمة البحرية ومن المتوقع بالفعل أن يتجاوز 200 مليار دولار أمريكي. ويشمل ذلك استثمارات كبيرة في بناء السفن والتحديث والتقنيات الجديدة مثل CIWS والصواريخ التي تفوق سرعتها سرعة الصوت.

تعمل الحاجة المتزايدة لمواجهة التهديدات المتطورة على تعزيز نمو السوق

ويشهد سوق CIWS تطورًا كبيرًا مع تزايد التهديد بالهجمات الصاروخية، مثل الصواريخ التي تفوق سرعتها سرعة الصوت والمدفعية الصاروخية. وهذه الأسلحة فتاكة، وتستطيع اختراق الطبقة الدفاعية في أقل وقت ممكن، وبجهد أقل. في مثل هذه الحالات، تلعب CIWS دورًا حيويًا في الدفاع عن السفن من هذه الأسلحة. علاوة على ذلك، فإن الاستخدام المتزايد للذخائر المتسكعة والهجمات المكثفة من قبل الخصوم قد استلزم وجود أنظمة دفاعية متقدمة وموثوقة في الخط الأخير.

على سبيل المثال، تم تركيب أنظمة Phalanx من Raytheon على أكثر من 450 سفينة بحرية وتظل الخيار الأفضل لأكثر من 25 قوة بحرية على مستوى العالم. يمكن لهذه الأنظمة البحث تلقائيًا عن التهديدات واكتشافها وتتبعها والتفاعل معها وتقييمها، مما يجعلها خط دفاع أخير حاسم.

قيود السوق

التعقيدات العالية في التطوير وتكامل الأنظمة تعيق نمو السوق

على الرغم من الطلب المتزايد، يواجه سوق CIWS قيودًا مثل ارتفاع تكاليف الاستحواذ والصيانة. على سبيل المثال، يمكن أن تكلف وحدة واحدة من CIWS المتقدمة مثل Phalanx Block 1B ما بين 10 إلى 15 مليون دولار أمريكي، باستثناء التكامل والصيانة. بالنسبة للبحرية الصغيرة أو الدول النامية، تشكل هذه التكاليف عائقًا كبيرًا أمام اعتمادها على نطاق واسع. ويتفاقم التحدي بسبب الحاجة إلى تكامل متوافق على متن السفن، خاصة عندما يتعين تحديث الأنظمة الحديثة على السفن القديمة.

علاوة على ذلك، تتطلب صيانة أنظمة CIWS موظفين ماهرين وتحديثات منتظمة للبرامج وأجهزة الاستشعار، مما قد يثقل كاهل سلاسل الخدمات اللوجستية والميزانيات. يعد التكامل مع أنظمة إدارة القتال الأوسع أمرًا معقدًا أيضًا، خاصة بالنسبة لـ CIWS المعيارية التي تستخدم كلا من الأسلحة الحركية (البنادق) والصواريخ الاعتراضية. ويقيد هذا الحاجز الفني نشر القوات في بعض المناطق، خاصة حيث يتم تشديد ميزانيات الدفاع.

الإطار التنظيمي وضوابط التصدير يحدان من توسع السوق

يمكن أن تؤدي اللوائح الصارمة وضوابط التصدير إلى تقييد السوق من خلال تقييد بيع ونقل هذه الأنظمة إلى بلدان معينة، مما يؤثر على الشركات العاملة في مناطق متعددة أو التي تسعى إلى تصدير التكنولوجيا الخاصة بها. يمكن أن يستغرق الحصول على التراخيص والموافقات اللازمة لتصدير CIWS وقتًا طويلاً، مما يؤدي إلى دورات مبيعات أطول وربما تأخير توسع السوق. علاوة على ذلك، فإن تلبية متطلبات لوائح مراقبة الصادرات تضيف تعقيدًا وتكلفة إلى عملية البيع، مما قد يجعلها أقل جاذبية لبعض الشركات.

على سبيل المثال، نفذت الولايات المتحدة ضوابط التصدير لتقييد نقل بعض التقنيات المتقدمة، بما في ذلك تلك المتعلقة بأشباه الموصلات والذكاء الاصطناعي، إلى الصين، والتي يمكن أن تؤثر على سوق CIWS.

فرص السوق

الطلب من الاقتصادات الناشئة على أنظمة CIWS الحديثة يوفر فرصة للنمو

وتكمن الفرص الكبيرة في زيادة الإنفاق الدفاعي من قبل الاقتصادات الناشئة مثل الهند والبرازيل وإندونيسيا والمملكة العربية السعودية، والتي تسعى بنشاط إلى تعزيز أنظمة الدفاع القائمة على السفن وعلى الأرض. على سبيل المثال، ارتفعت الميزانية البحرية الهندية بنسبة 15% في عام 2024، مع تخصيص جزء كبير لشراء أنظمة CIWS وتحديثها. بالإضافة إلى ذلك، تستكشف العديد من هذه الدول التنمية المحلية في إطار برامج التعويض مثل "Make-in-India"، والتي تفتح سبل الشراكة والتنمية المشتركة لمصنعي CIWS العالميين.

في نوفمبر 2022، حصلت شركة Larsen & Toubro (L&T) على عقد نظام أسلحة لتزويد وحدتين من نظام مدفع بحري 40 ملم للبحرية الإندونيسية خلال معرض Indo Defense لعام 2022.

تركز الدول بشكل أكبر على تكنولوجيا CIWS ذات القدرات المضادة للطائرات بدون طيار وتكون قادرة على التكيف مع تكتيكات الحرب غير المتكافئة

علاوة على ذلك، تكمن فرصة أخرى في قطاع مكافحة الطائرات بدون طيار، حيث يتم تكييف أنظمة CIWS الحديثة لاكتشاف وتدمير الطائرات بدون طيار في الأسراب. يتم دمج نظام CIWS، المصمم تقليديًا للدفاع الصاروخي المضاد للسفن، مع القدرات المضادة للطائرات بدون طيار. وهذا يشمل دمج الرادار،الحرب الإلكترونيةالأنظمة، وربما الأسلحة الليزرية أو الحركية لاكتشاف وتحييد التهديدات الصادرة عن الأنظمة الجوية الصغيرة بدون طيار (sUAS).

في يوليو 2024، تعمل Rheinmetall وLeonardo على تطوير متغيرات متقدمة قادرة على التعامل مع التهديدات الصغيرة والسريعة والطيران المنخفض باستخدام ذخائر انفجار جوي قابلة للبرمجة وتتبع مدعوم بالذكاء الاصطناعي، مما يجعل CIWS رصيدًا حاسمًا ليس فقط للسفن البحرية ولكن أيضًا للدفاع الأرضي وحماية البنية التحتية الحيوية.

اتجاهات سوق أنظمة الأسلحة القريبة

تعد الأسلحة الهجينة واعتراض الصواريخ اتجاهًا رئيسيًا في سوق CIWS

يشهد سوق CIWS اتجاهًا نحو الأنظمة الهجينة التي تجمع بين الأسلحة الاعتراضية والصواريخ. على سبيل المثال، يمزج RTX SeaRAM بينرادارونظام تتبع الكتائب بصواريخ هيكل الطائرة المتدحرجة، مما يوفر دفاعًا قريبًا متعدد الطبقات. أصبح هذا النهج الهجين مفضلاً بشكل متزايد بالنسبة للأصول ذات القيمة العالية ويؤثر على قرارات الشراء على مستوى العالم. بالإضافة إلى ذلك، تظهر القدرات النمطية ومتعددة الأدوار كنقاط بيع رئيسية في كل من المنصات البرية والبحرية.

في أغسطس 2024، منحت وزارة الدفاع الأمريكية عقد RTX بقيمة 159.9 مليون دولار أمريكي لترقية MK 15 CIWS التابعة للبحرية الأمريكية. ستقوم شركة Raytheon بتزويد فرع الخدمة بمجموعات ترقية MK 15 Mod 31 SeaRAM والأجهزة المرتبطة بها على مدار ثلاث سنوات.

تكامل الذكاء الاصطناعي والتعلم الآلي لزيادة الدقة وتقليل الأخطاء البشرية

هناك اتجاه قوي آخر يتمثل في دمج الذكاء الاصطناعي ودمج أجهزة الاستشعار في منصات CIWS. تستخدم الأنظمة الحديثة الذكاء الاصطناعي لتقليل وقت رد الفعل البشري، وتعزيز تحديد أولويات التهديد، وتحسين احتمالية الإصابة حتى في البيئات المزدحمة. شركات مثل نورثروب جرومان وتاليس، والتي تسمح بالمشاركة المستقلة للتهديدات وتحسينهاالوعي الظرفي، تعمل الآن على تطوير أنظمة مكافحة الحرائق المحسنة بالذكاء الاصطناعي. ونتيجة لذلك، من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب يبلغ 6.4% حتى عام 2032، مع قيادة الأنظمة الذكية المدعومة بالذكاء الاصطناعي لهذا التطور.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التوترات الجيوسياسية المتزايدة والصراعات المستمرة والحديثة في أوروبا والشرق الأوسط وآسيا والمحيط الهادئ

تؤدي التوترات الجيوسياسية المتزايدة والصراعات الإقليمية إلى تسريع الطلب على CIWS بشكل كبير

أصبحت CIWS، باعتبارها ضرورية للدفاع عن الخط الأخير، أصولًا مهمة في السفن الحربية الحديثة والأصول البرية عالية القيمة. على سبيل المثال، وصل الإنفاق العسكري العالمي إلى مستوى قياسي بلغ 2.4 تريليون دولار أمريكي في عام 2024، مع تخصيص جزء كبير منه للدفاع الجوي والصاروخي. علاوة على ذلك، فإن التوتر المتزايد بين الدول يؤدي إلى ارتفاع الطلب على الأسلحة الدفاعية، مما يسهل نمو أنظمة الأسلحة القريبة.

إن الوجود العسكري المتزايد للصين وإجراءاتها الحازمة في بحر الصين الجنوبي يدفع الدول، بما في ذلك اليابان وكوريا الجنوبية والفلبين، إلى الاستثمار في CIWS والقدرات الدفاعية الأخرى. علاوة على ذلك، تواجه بعض الدول في المنطقة بعض التوترات الحدودية بسبب مزيج معقد من المظالم التاريخية، والنزاعات الإقليمية التي لم يتم حلها، والتنافس على الموارد، وتزايد النزعة القومية، مما يزيد من الطلب على CIWS البرية.

في يناير 2025، ذكرت وكالة أنباء كوريا بيزواير في كوريا الجنوبية أن كوريا الجنوبية بدأت في تطوير تعديل بري لنظام الأسلحة القريبة (CIWS-II) لمواجهة التهديدات الكورية الشمالية، بما في ذلك المدفعية والطائرات بدون طيار والصواريخ الباليستية وصواريخ كروز. تدير إدارة برنامج الاستحواذ الدفاعي (DAPA) المشروع، بالاعتماد على CIWS-II البحري المجهز بمدفع GAU-8 Gatling عيار 30 ملم ورادار مصفوفة المسح الإلكتروني النشط (AESA).

لقد أظهرت الحرب في أوكرانيا أهمية نظام CIWS في الدفاع ضد هجمات الصواريخ والطائرات بدون طيار، مما أدى إلى زيادة شراء وتطوير هذه الأنظمة من قبل كل من أوكرانيا وأعضاء الناتو. على سبيل المثال، أفادت منظمة يونايتد 24، وهي منظمة حكومية في أوكرانيا، أنه منذ فبراير 2024، أطلق الجيش الروسي أكثر من 4500 صاروخ على أوكرانيا، 20٪ منها قادمة من البحر. وهذا يعني أهمية CIWS في البحر والبر لحماية حدود الدولة ومواقعها الاستراتيجية.

وقد سلط الصراع المستمر بين إسرائيل وإيران، وكذلك الصراع مع حماس، الضوء على الحاجة إلى أنظمة دفاع صاروخي قوية، بما في ذلك نظام CIWS، للحماية من الهجمات الصاروخية والطائرات بدون طيار. ويقود الصراع أيضًا إلى سباقات تسلح إقليمية. في يناير 2025، تلقت شركة DCX Systems طلب تصدير من شركة Elta Systems Ltd الإسرائيلية. ويتضمن هذا العقد تصنيع وتوريد مجموعات وحدات نظام الأسلحة القريبة (CIWS).

في الختام، أدت الصراعات الناشئة وحروب المنطقة الرمادية إلى عمليات شراء وتحديث سريعة لأنظمة CIWS عبر كل من دول الناتو والدول غير الأعضاء في الناتو. فقد دفعت الحرب الروسية الأوكرانية دول أوروبا الشرقية إلى تسريع برامج الدفاع الصاروخي، في حين أن عدوانية الصين المتزايدة في مياه المحيط الهادئ الهندية تدفع اليابان وكوريا الجنوبية والهند إلى تعزيز قدراتها البحرية في نظام CIWS البحري.

تحليل التجزئة

حسب نوع النظام

تهيمن الأنظمة المعتمدة على الأسلحة النارية بفضل موثوقيتها المثبتة وقدرات الاستجابة السريعة

يتم تقسيم السوق حسب نوع النظام إلى نظام قائم على الأسلحة، ونظام قائم على الصواريخ، ونظام قائم على الليزر، ونظام هجين.

ومن المتوقع أن يهيمن قطاع الأنظمة القائمة على الأسلحة على السوق بحصة تبلغ 45.45% في عام 2026، وذلك بسبب موثوقيتها المثبتة وقدرات الاستجابة السريعة والتكلفة المنخفضة نسبيًا مقارنة بالأنظمة القائمة على الصواريخ. هذه الأنظمة، التي غالبًا ما تتميز بمدافع جاتلينج، معروفة بمعدل إطلاقها العالي وفعاليتها ضد التهديدات المختلفة، بما في ذلك الصواريخ قصيرة المدى والطائرات. علاوة على ذلك، يمكن تكييف نظام CIWS القائم على الأسلحة مع منصات وسيناريوهات مختلفة، بما في ذلك السفن البحرية والمنشآت الأرضية، وحتى بعض التطبيقات المحمولة جواً.

على سبيل المثال، في سبتمبر 2022، مُنحت شركة Raytheon Missiles & Defense عقدًا ثابت السعر بقيمة 49.05 مليون دولار أمريكي لشراء أربع معدات MK-15 CIWS (CIWS القائمة على الأسلحة) Block 0 إلى Block 1B Baseline 2 للترقية والتحويل والمعدات ذات الصلة لجمهورية كوريا.

من المتوقع أن يُظهر القطاع المختلط أسرع نمو مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. قدرة الأنظمة الهجينة على الجمع بين قدرات الأنظمة القائمة على الأسلحة والأنظمة الصاروخية، مما يوفر دفاعًا قابلاً للتكيف ضد مجموعة واسعة من التهديدات. علاوة على ذلك، فإن دمج CIWS مع تقنيات الدفاع المتقدمة، بما في ذلك أسلحة الطاقة الموجهة وأنظمة الاستهداف المعتمدة على الذكاء الاصطناعي، يؤدي إلى اعتماد الأنظمة الهجينة. علاوة على ذلك، يكتسب هذا الجزء أيضًا المزيد من الاهتمام لأنه يعالج القيود المفروضة على الاعتماد فقط على الأسلحة أو الصواريخ للدفاع عن مسافة قريبة.

بواسطة منصة

زيادة عمليات نشر CIWS على السفن البحرية لتعزيز الدفاع ضد التهديدات الجوية في البيئات البحرية

بناءً على المنصة، ينقسم السوق إلى أرضي وبحري.

من المتوقع أن يهيمن القطاع البحري على السوق بحصة تبلغ 68.30 في عام 2026، ومن المتوقع أن يكون سوق CIWS هو القطاع الأسرع نموًا خلال الفترة المتوقعة. ترجع هيمنة هذا القطاع إلى عمليات النشر المتزايدة لـ CIWS على السفن البحرية لتعزيز الدفاع ضد التهديدات الجوية في البيئات البحرية والتوترات الجيوسياسية المتزايدة، والتقدم في الذكاء الاصطناعي وأنظمة الاستهداف المحسنة. بالإضافة إلى ذلك، تعمل القوات البحرية بنشاط على استبدال أنظمة CIWS الأقدم والأقل قدرة بأنظمة أحدث وأكثر تقدمًا، مما يزيد الطلب على الحلول الحديثة والمتفوقة من الناحية التكنولوجية.

ومن المتوقع أن يشهد القطاع البري نموًا مطردًا من عام 2025 إلى عام 2032. ويرجع ذلك إلى التهديدات المتزايدة من الطائرات بدون طيار، والذخائر المتسكعة، والصواريخ قصيرة المدى التي تستهدف القواعد العسكرية، والبنية التحتية الحيوية، والوحدات الأرضية المتنقلة. مع تزايد حرب الطائرات بدون طيار والهجمات الجوية منخفضة التكلفة، تنشر الجيوش وحدات CIWS متنقلة وثابتة لحماية القواعد الجوية وقواعد العمليات الأمامية ومحطات الرادار. على سبيل المثال، تستثمر كوريا الجنوبية والولايات المتحدة بكثافة في الحلول الأرضية، مثل أنظمة C-RAM.

في يناير/كانون الثاني 2025، كان تطوير كوريا الجنوبية لنظام الأسلحة الأرضية القريبة (CIWS-II) بمثابة خطوة مهمة في تعزيز قدراتها الدفاعية ضد التهديدات الكورية الشمالية. يعتمد هذا التعديل الجديد على CIWS-II البحري الحالي، حيث يدمج مدفع GAU-8 Gatling عيار 30 ملم ورادار AESA.

حسب المدى

الطلب المتزايد على الأنظمة الهجينة الحديثة التي تجمع بين البنادق والصواريخ أو الصواريخ الاعتراضية المتقدمة يدفع القطاع متوسط المدى

من حيث المدى، ينقسم السوق إلى قصير المدى (<2 كم)، متوسط المدى (2-9 كم)، وطويل المدى (> 9 كم).

من المتوقع أن يكون CIWS متوسط المدى (2-9 كم) هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. ويعود هذا النمو إلى الأنظمة الهجينة الحديثة التي تجمع بين الأسلحة والصواريخ أو الصواريخ الاعتراضية المتقدمة. وتندرج الأنظمة بما في ذلك SeaRAM وC-Dome وPantsir-ME ضمن هذه الفئة، مما يوفر وقت رد فعل أطول وقدرة على تحييد التهديدات مثل الصواريخ المضادة للسفن والطائرات بدون طيار والهجمات الحاشدة على مسافة أكثر أمانًا. علاوة على ذلك، فإن الطلب آخذ في الارتفاع بسبب التهديدات المتطورة التي تتطلب اعتراضها قبل الوصول إلى الهدف.

من المتوقع أن يهيمن قطاع المدى القصير (> 2 كم) على السوق بحصة تبلغ 44.08٪ في عام 2026. ويشمل ذلك CIWS التقليدية قصيرة المدى المعتمدة على الأسلحة مثل Phalanx وAK-630 وType 730، والتي يمكن الاعتماد عليها بدرجة كبيرة للدفاع في الطبقة الأخيرة. نظرًا لتقنيتها الناضجة، وفعاليتها القتالية المؤكدة، وانتشارها على نطاق واسع على المنصات البحرية، يهيمن هذا القطاع حاليًا على سوق CIWS، خاصة في البرامج التحديثية.

على سبيل المثال، في أغسطس 2023، أعلنت Navantia رسميًا عن اقتراحها لتوفير نظام الأسلحة القريبة Rheinmetall Oerlikon Millennium Gun 35 ملم (CIWS) لمتطلبات CIWS القادمة للبحرية الفلبينية بقيمة 91.55 مليون دولار أمريكي.

بواسطة التكنولوجيا

من المتوقع أن تعمل أنظمة التوجيه الهجينة على دفع نمو السوق من خلال تقديم إرشادات للكشف متعدد الطبقات وتحييد التهديدات

استنادا إلى التكنولوجيا، يتم تقسيم السوق إلى الموجهة بالرادار، EO / IR، الموجهة بالليزر، صاروخ موجه نشط وسلبي، والهجين.

من المتوقع أن تكون أنظمة التوجيه الهجينة هي القطاع الأسرع نموًا، مع أعلى معدل نمو سنوي مركب، خلال الفترة 2025-2032. يجمع النظام الهجين بين الرادار وEO/IR وتوجيه الصواريخ لاكتشاف الطبقات والاشتباك. تكتسب الأنظمة الهجينة المزيد من الاهتمام حيث أصبحت التهديدات أسرع وأكثر سرية ومتعددة المتجهات. ومع ذلك، فإن هذا القطاع ليس مهيمنًا بعد، ولكنه يتطور بسرعة في البرامج البحرية المتقدمة وقد يصبح قطاعًا مهيمنًا خلال فترة التوقعات.

على سبيل المثال، تم تركيب أنظمة الأسلحة القريبة AK630M وAK630 التي تتميز بالأنظمة الهجينة (الموجهة بالرادار والكهربائية الضوئية/الأشعة تحت الحمراء (EO/IR)) على أكثر من 500 سفينة على مستوى العالم.

ومن المتوقع أن يهيمن قطاع أنظمة CWIS الموجهة بالرادار على السوق بحصة تبلغ 42% في عام 2026، مع الأنظمة الأكثر انتشارًا والموثوقة على مستوى العالم، والتي توفر إمكانات تتبع ومشاركة عالية السرعة في جميع الأحوال الجوية. تعتمد الأنظمة بما في ذلك Phalanx وGoalkeeper وKashtan بشكل كبير على التحكم في النيران المعتمد على الرادار، مما يجعل هذا القطاع مهيمنًا نظرًا لموثوقيته المثبتة وتكامله مع أنظمة إدارة القتال وسجل الإنجازات القوي في قوات الدفاع البحرية والأرضية.

علاوة على ذلك، في فبراير 2024، ذكرت وكالة الأنباء المحلية الهندية أن مصنع Gun & Shell (GSF) Cossipore، وهي شركة تابعة لشركة Advanced Arms and Equipment India Limited (AWEIL) Kanpur، ستقوم بتصنيع عشرات البنادق البحرية من طراز AK-630M عيار 30 ملم محليًا. تم توقيع العقد مع شركة Cochin Shipyard Limited لإنتاج وتوريد اثني عشر مدفعًا بحريًا من عيار 30 ملم من طراز AK-630M، والتي سيتم تركيبها في سفن الصواريخ من الجيل التالي (NGMV).

بواسطة صالح

فعالية التكلفة والقدرة على تحسين قدرات السفن البحرية الحالية تدفع الطلب على قطاع التحديث

حسب الملاءمة، يتم تصنيف السوق إلى OEM مناسب وتحديثي.

يهيمن قطاع التحديث ومن المتوقع أن يشهد أسرع نمو خلال الفترة المتوقعة. فعالية التكلفة والقدرة على تحسين قدرات السفن البحرية الحالية، مما يؤدي إلى هيمنة هذا القطاع. يسمح التعديل التحديثي بدمج التكنولوجيا المتقدمة مثل أجهزة الاستشعار المحدثة، وأنظمة التحكم في الحرائق، والأسلحة السريعة الإطلاق على السفن الموجودة في الخدمة بالفعل، دون الحاجة إلى بناء منصات جديدة تمامًا. وهذا النهج جذاب بشكل خاص في نظر العديد من البلدان، بما في ذلك حلفاء الناتو، لأنه يسمح لهم بمعالجة التهديدات الحديثة دون التكلفة العالية والوقت المرتبط بالبناء الجديد. علاوة على ذلك، يتطلب الأسطول البحري القديم تحديث الأنظمة المتقدمة مثل CWIS لمعالجة التهديدات الحديثة.

تمتلك شركة OEM Fit حصة كبيرة من سوق أنظمة الأسلحة القريبة. مع قيام الجيوش بتحديث أساطيلها من السفن والطائرات والمركبات الأرضية، هناك طلب قوي على CIWS التي تم تصميمها ودمجها كجزء من بناء النظام الأساسي الأولي. يتيح ذلك الأداء الأمثل والخدمات اللوجستية المبسطة ونظام دفاعي أكثر تماسكًا.

التوقعات الإقليمية لسوق أنظمة الأسلحة

تتم دراسة سوق CIWS في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق أمريكا الشمالية 1.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل 41.16% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.47 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي الارتفاع في اعتماد الجيل التالي من CIWS والبحث والتطوير على تكنولوجيا التتبع والتوجيه المتقدمة من قبل الشركات المصنعة الإقليمية الرئيسية إلى تعزيز نمو سوق أنظمة الأسلحة القريبة في أمريكا الشمالية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.3 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، تعمل الولايات المتحدة على زيادة الميزانية الفيدرالية لخطط المشتريات العسكرية لجميع المنصات العسكرية، مثل الجوية والبحرية والبرية، مما يؤدي إلى نمو السوق. علاوة على ذلك، تتمتع المنطقة بحضور لاعبين رئيسيين مثل RTX وNorthrop Grumman وLockheed Martin.

على سبيل المثال، في أغسطس 2023، منحت وزارة الدفاع الأمريكية شركة Raytheon عقدًا بقيمة 279.2 مليون دولار أمريكي لتقديم الدعم الإداري لنظام أسلحة الكتائب البرية التابع للجيش.

أوروبا

ومن المتوقع أن تظهر أوروبا نموًا كبيرًا خلال الفترة المتوقعة، كما أنها تعد مركزًا للابتكار التكنولوجي في مجال الدفاع، حيث تساهم التطورات في الرادار وتقنيات الاستشعار وأنظمة التحكم في الأسلحة في تطوير أنظمة CIWS أكثر كفاءة وقدرة. من المتوقع أن يؤدي الاعتماد المتزايد لأنظمة الأسلحة القريبة في القطاع الأرضي لمختلف تطبيقات الحماية من التهديدات عبر ألمانيا وفرنسا وأوكرانيا وروسيا وهولندا والمملكة المتحدة، إلى دعم نمو السوق في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.18 مليار دولار أمريكي بحلول عام 2026. وساهمت أوروبا بنسبة 27.83٪ في السوق العالمية في عام 2025، بقيمة 0.93 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.99 مليار دولار أمريكي في عام 2026.

وفي مارس 2024، تم الإعلان عن توقيع عقد بقيمة 88.77 مليون دولار أمريكي بين شركة Aselsan ووكالة الصناعات الدفاعية التركية لشراء CIWS. ومن المقرر أن تتم عمليات التسليم بموجب العقد بين عامي 2024 و2027.

آسيا والمحيط الهادئ

من المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أسرع نمو مع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تستثمر الصين والهند واليابان بشكل كبير في تحديث نظام CIWS الحديث في أساطيلها البحرية الحالية، مما يساهم بشكل أكبر في نمو السوق. علاوة على ذلك، تركز بعض دول المنطقة أيضًا على تطوير وتصنيع أنظمة الأسلحة القريبة الخاصة بها، من خلال برامج مختلفة مثل برنامج "صنع في الهند"، مما يقلل الاعتماد على الموردين الأجانب وتعزيز الاستقلال التكنولوجي. من المتوقع أن يصل سوق اليابان إلى 0.13 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.3 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.21 مليار دولار أمريكي بحلول عام 2026. وشكلت منطقة آسيا والمحيط الهادئ 0.85 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.49٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.91 مليار دولار أمريكي في عام 2025. 2026.

في مارس 2024، تعاقدت وزارة الدفاع الهندية مع شركة L&T بقيمة 925.0 مليون دولار أمريكي لشراء نظام الأسلحة القريبة (CIWS). يهدف CIWS إلى توفير الدفاع الجوي النهائي لمواقع محددة داخل الدولة.

في ديسمبر 2020، وافقت وزارة الخارجية على عملية بيع عسكرية أجنبية محتملة لجمهورية كوريا لاثنين من أنظمة MK 15 MOD 25 Phalanx Close-In Arms Systems (CIWS) Block 1B Baseline 2 والمعدات ذات الصلة بتكلفة تقديرية تبلغ 39 مليون دولار أمريكي.

بقية العالم

وتقسم منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية بقية قطاع العالم.

تشهد منطقة الشرق الأوسط وأفريقيا صراعات وتوترات متكررة، مما يستلزم وجود أنظمة دفاعية قوية للحماية من الهجمات الصاروخية والتهديدات الأخرى. وتستثمر العديد من الدول، بما في ذلك المملكة العربية السعودية وإسرائيل ودول أخرى في المنطقة، في التحديث العسكري، بما في ذلك تحديث قدراتها البحرية باستخدام نظام CIWS. وفي عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 5.52% من السوق العالمية، لتصل قيمتها إلى 0.19 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.2 مليار دولار أمريكي في عام 2026.

تتمتع أمريكا اللاتينية بسواحل طويلة ومناطق اقتصادية خالصة تتطلب دفاعات بحرية قوية، بما في ذلك نظام CIWS، لحماية المصالح البحرية وفرض المعايير الدولية. تعمل العديد من دول أمريكا اللاتينية على تحديث قواتها البحرية، بما في ذلك الاستحواذ على CIWS ودمجها.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تؤكد الشركات الكبرى على التقدم التكنولوجي والشراكات الإستراتيجية للحفاظ على هيمنتها

يتميز سوق أنظمة الأسلحة القريبة بمشهد تنافسي يضم لاعبين رئيسيين مثل شركة RTX، وThales Naval، وRheinmetall، وNorinco، وغيرها. يركز اللاعبون الرئيسيون على الاستثمار المتزايد في البحث والتطوير، ومجموعة منتجات متنوعة من أنظمة CWIS، وعمليات الاستحواذ الاستراتيجية. يركز اللاعبون الرئيسيون في السوق على عقود التحديث والتحديث طويلة الأجل مع الشركات متعددة الجنسيات المدرجة في السوق.

تستفيد هذه الشركات من التقنيات المتقدمة، بما في ذلك الذكاء الاصطناعي والتكامل الذاتي، وتكنولوجيا الاستشعار المحسنة، والذخائر المحسنة لتعزيز فعالية اكتشافها وتتبعها وتحديد الأشياء أو الأهداف مثل الذخائر المتسكعة والطائرات بدون طيار والصواريخ التي تفوق سرعتها سرعة الصوت. بشكل عام، التركيز على التكامل التكنولوجي مع الذكاء الاصطناعي،أسلحة الطاقة الموجهة، وستؤدي أنظمة الرادار المتقدمة إلى تحقيق نمو كبير في سوق أنظمة الأسلحة القريبة خلال السنوات القادمة.

قائمة شركات أنظمة الأسلحة الرئيسية القريبة:

- شركة آر تي إكس(نحن.)

- بريدا وأوتو ميلارا (إيطاليا)

- تاليس نافال (مجموعة تاليس) (فرنسا)

- تولاماشزافود (روسيا)

- راينميتال (ألمانيا)

- شركة جنرال دايناميكس (الولايات المتحدة)

- نورينكو (الصين)

- أسيلسان (تركيا)

- لوكهيد مارتن (الولايات المتحدة)

- فابا سيستيماس (بولندا)

- بي أيه إي سيستمز (المملكة المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- لارسن آند توبرو (الهند)

- نورثروب جرومان (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في يوليو 2025،أطلقت الشركة الكورية الجنوبية LIG Nex1 منشأة جديدة بقيمة 15.3 مليون دولار أمريكي لزيادة تصنيع نظام الأسلحة القريبة (CIWS-II) المتقدم لتوفير كفاءات الدفاع الجوي للبلاد. ويعد الموقع، الواقع في منطقة جيونج سانج بوك دو الشرقية، بمثابة مختبر للتقييم التقريبي.

- في أغسطس 2023،قامت البحرية التايوانية بتثبيت أحدث نسخة من نظام أسلحة Phalanx Close-In (CIWS) في مقاتلاتها السطحية الرئيسية لتحسين قدرتها على القضاء على التهديدات الواردة. وفقًا لوكالة أنباء محلية، أنفقت البحرية التايوانية ما يقرب من 313 مليون دولار أمريكي من أجل ترقية القدرة الفتاكة بشكل كبير.

- في مارس 2023،الولايات المتحدة منحت وزارة الدفاع شركة Raytheon Missiles and Defense عقدًا بقيمة 113.63 دولارًا أمريكيًا لتعديل السعر الثابت لنظام MK 15 للترقيات والتحويلات لنظام الأسلحة القريبة (CIWS) وإصلاح النظام والأجهزة المرتبطة به.

- في أكتوبر 2023،منحت وكالات الدفاع في المملكة المتحدة شركة Babcock International عقدًا مدته ثلاث سنوات بقيمة 18.91 مليون دولار أمريكي لمواصلة تقديم الدعم الحاسم لنظام دعم الأسلحة القريب (CIWS) التابع للبحرية الملكية.

- في فبراير 2022،منحت الإدارة الهندية لمركز الحرب السطحية التابع للبحرية الأمريكية شركة Serco عقدًا بقيمة 64 مليون دولار أمريكي، جائزة واحدة، تسليم غير محدد، وكمية غير محددة (IDIQ). وينص العقد على فترة طلب مدتها خمس سنوات، حيث ستقوم شركة Serco بنشر وتحديث وتعديل أنظمة الأسلحة القريبة (CIWS).

- في يناير 2022،ال منحت الولايات المتحدة حصلت هيرندون على سعر ثابت ثابت بقيمة 64.41 مليون دولار أمريكي، تكلفة زائد رسوم ثابتة، عقد تسليم غير محدد/كمية غير محددة (N00174-22-D-0006) لفريق تركيب تعديل نظام الأسلحة القريبة (CIWS) (AIT).

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض في أنظمة الأسلحة القريبة. علاوة على ذلك، يتناول التقرير رؤى حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، واللاعبين في السوق، ومشهد المنافسة، وحالة السوق، ويسلط الضوء على نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي دعمت حجم السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب6.25%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع النظام

|

|

بواسطة منصة

|

|

|

حسب المدى

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة صالح

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 3.56 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 5.79 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.25٪ خلال الفترة المتوقعة (2026-2034).

أفضل اللاعبين في الصناعة هم RTX Corporation وBreda وOto Melara وThales Naval وTulamashzavod وRheinmetall و General Dynamics Corporation وNorinco وAselsan AS وLockheed Martin وFABA Sistemas وBAE Systems وLeonardo S.p.A وL&T وNorthrop Grumman استنادًا إلى معايير مثل محفظة الخدمات والتواجد الإقليمي والخبرة الصناعية.

سيطرت أمريكا الشمالية على السوق العالمية لأنظمة الأسلحة القريبة في عام 2025 بقيمة 1.38 مليار دولار أمريكي.

يؤدي معدل التحديث السريع للأساطيل البحرية والتوترات الجيوسياسية المتزايدة إلى دفع نمو السوق.

يعد تصنيع أنظمة الأسلحة الهجينة هو أحدث اتجاه في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة