حجم سوق C-RAN، والمشاركة، وتحليل تأثير فيروس كورونا (COVID-19)، حسب الشبكة (2G/3G، و4G وLTE، و5G و5G NR)، حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة (SMEs) والمؤسسات الكبيرة)، حسب النوع (شبكة النفاذ الراديوي المركزية (RAN) وشبكة النفاذ الراديوي الافتراضية (vRAN))، حسب الصناعة (الاتصالات والتصنيع والرعاية الصحية والنقل والخدمات اللوجستية والتعدين والطاقة)، والتنبؤات الإقليمية. 2026-2034

حجم سوق C-RAN

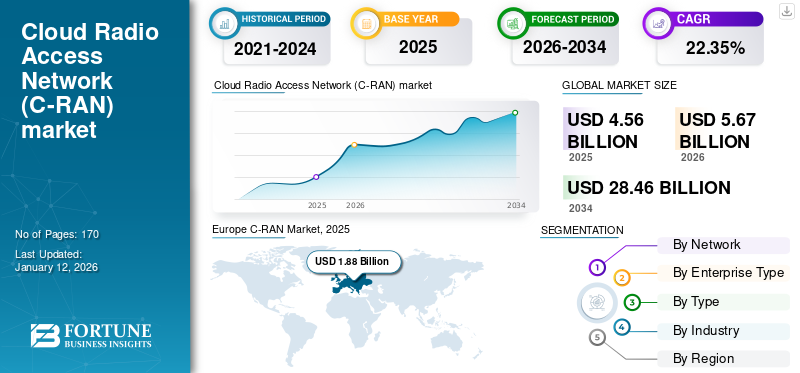

تم تقدير حجم سوق C-RAN العالمي بالدولار الأمريكي4.56مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي5.67مليار دولار في عام 202628.46مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره22.35٪ خلال فترة التوقعات. سيطرت أوروبا على السوق العالمية بحصة30.53% في عام 2025.

Cloud RAN (C-RAN)، اختصار لشبكة الوصول الراديوي السحابية، هي بنية شبكية في مجال الاتصالات اللاسلكية. إنه يحول البنية التحتية للشبكة الخلوية التقليدية عن طريق مركزية وظائف معالجة النطاق الأساسي لرؤوس الراديو البعيدة المتعددة (RRHs) أو الخلايا الصغيرة في مركز بيانات سحابي مركزي. يتيح هذا النهج المركزي تخصيصًا أكثر كفاءة للموارد، وقابلية التوسع الديناميكي، وتقنيات تحسين الشبكة المتقدمة، فضلاً عن تسهيل نشر الجيل الخامس وما بعده، مما يجعلها تقنية محورية لمستقبل الاتصالات اللاسلكية.

النشر المتزايد لسحابة RAN فيالاتصالات السلكية واللاسلكيةتعتمد الشبكات في المقام الأول على قابلية التوسع وفعالية التكلفة وقدرات تحسين الشبكة. تتيح البنية الافتراضية لـ Cloud RAN للمشغلين توسيع نطاق بنيتهم التحتية بكفاءة، وتقليل تكاليف التشغيل، وتحسين جودة الشبكة، مما يجعلها خيارًا صديقًا للبيئة ومناسبًا للمستقبل لاستيعاب النمو في حركة البيانات، ودعم 5G وما بعدها، وتحقيق ذكاء الشبكة والتحكم المركزي. وبحسب متخصصين في الصناعة، فقد تم تخفيض إجمالي تكاليف ملكية البنية التحتية بنسبة 40%، بعد التحول واعتماد التكنولوجيا السحابية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

كان لاضطرابات سلسلة التوريد وزيادة الطلب على الاتصال الموثوق تأثير مختلط

أدى جائحة كوفيد-19 إلى تعطيل وتسريع نمو السوق. لقد تسبب في تأخير عمليات النشر بسبب تعطل سلسلة التوريد وزيادة التكاليف مع زيادة الطلب على الاتصال الموثوق به في الوقت نفسه مع ارتفاع العمل عن بعد والخدمات عبر الإنترنت. أثبتت البنية المركزية لـ Cloud RAN فائدتها لإدارة الشبكة عن بعد ومرونتها، مما يلبي متطلبات حركة البيانات المتزايدة. قام بعض المشغلين بتعديل أولوياتهم الاستثمارية، ولكن بشكل عام، سلط الوباء الضوء على أهمية شبكة C-RAN في مواجهة التحديات والفرص التي يوفرها مشهد الاتصالات المتطور.

على سبيل المثال، وفقًا لشركة IHS Technology، في مايو 2020، شهد سوق الخوادم انتعاشًا في الربع الأول من عام 2020، مع زيادة بنسبة 27٪ في شحنات الخوادم العالمية مقارنة بعام 2019. وكان الدافع وراء هذه الزيادة هو زيادة الطلب من مقدمي الخدمات السحابية والمؤسسات التي تتكيف مع الاعتماد المتزايد على الخدمات السحابية بسبب الوباء.

اتجاهات سوق C-RAN

زيادة الطلب على زمن الوصول المنخفض والبيانات عالية السرعة في شبكة 5G لدفع نمو السوق

مع تزايد الحاجة إلى سعة البيانات بسبب تزايد حركة البيانات عبر الإنترنت، تم تصميم تقنية 5G لتعزيز سرعة اتصال البيانات بشكل كبير، مما يوفر أداء يصل إلى ثلاثة أضعاف مقارنة بشبكات 4G وLTE. الهدف الأساسي وراء تطوير 5G هو توفير تحسينات كبيرة في خدمات النطاق العريض المتنقلة. وقد أصبح ذلك ممكنًا من خلال إدخال شبكة RAN السحابية، التي تسهل فتح إمكانات شبكة المحطة الأساسية اللاسلكية عبر الحاويات الافتراضية.

وفقًا لرابطة GSMA، من المتوقع أن ترتفع النسبة المئوية لاتصالات 5G العالمية بما يصل إلى 54% في عام 2030، مقارنة بـ 12% في عام 2022. ويتزايد أيضًا عدد مستخدمي الإنترنت عبر الهاتف المحمول بشكل كبير، مع معدل انتشار يصل إلى 64% و5.5 مليار مستخدم للهاتف المحمول في عام 2030. وتؤكد هذه الإحصاءات الزخم الذي لا يمكن إنكاره لتكنولوجيا 5G، مما يدل على دورها المحوري في تشكيل مستقبل الاتصالات وتلبية الطلب على التكنولوجيا. خدمات شبكات سريعة وفعالة ومنخفضة التكلفة. وبالتالي، فإن الطلب المتزايد على البيانات ذات الكمون المنخفض والسرعة العالية في شبكات 5G يدفع نمو سوق C-RAN في الصناعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق C-RAN

زيادة اعتماد النطاق الترددي العالي وأجهزة الاتصالات ذات التكلفة الفعالة لدفع نمو السوق

من المتوقع أن يكون للاعتماد المتزايد لعرض النطاق الترددي العالي وأجهزة الاتصالات ذات التكلفة الفعالة تأثير كبير على حصة السوق من أجهزة 4G و5G. لقد نما الطلب على حلول النطاق الترددي الأعلى بشكل ملحوظ نتيجة لظهور التطبيقات التي تتطلب كمية كبيرة من البيانات، مثل بث الفيديو عالي الوضوح، وتطبيقات الواقع المعزز (VR)، وأجهزة إنترنت الأشياء. يعالج مقدمو الخدمات السحابية الرئيسيون الطلب المتزايد من خلال دمج التقنيات المتقدمة مثل تجميع الموجات الحاملة متعددة النطاقات، وتكوين الحزم، وMIMO الضخمة في عروضهم. تستخدم عمليات التكامل هذه موارد الطيف المتاحة بكفاءة، مما يعزز معدلات نقل البيانات ويقلل زمن الوصول.

في أغسطس 2023، جددت Telkomsel شراكتها مع إريكسون لتوسيع تواجد شبكة 4G/5G في إندونيسيا، حيث قامت إريكسون بنشر حلول 5G السحابية الموفرة للطاقة في مناطق متعددة مثل شمال سومطرة وآتشيه وكاليمانتان، من بين مناطق أخرى.

وبالتالي، فإن العلاقة التكافلية بين الطلب على عرض نطاق ترددي أعلى وحلول C-RAN الفعالة من حيث التكلفة مهيأة لتعزيز استخدام السحابة من خلال تمكين مجموعة متنوعة من التطبيقات التي تتراوح منالواقع المعزز (AR)إلى المركبات ذاتية القيادة، من بين أمور أخرى.

العوامل المقيدة

اللوائح الصارمة المتعلقة بالطلبات والافتقار إلى القدرة على النقل الأمامي للحد من نمو السوق

تواجه Cloud RAN تحديات تقنية تشمل زمن الوصول ومزامنة الشبكة والاستثمارات الأولية الأعلى وقدرة النقل الأمامي. يمكن أن تؤدي المعالجة المركزية لشبكة RAN السحابية، حيث تتركز وحدات النطاق الأساسي (BBUs) في المحطات الأساسية ومراكز البيانات، إلى زمن انتقال غير مرغوب فيه في الاتصالات بين وحدات BBU ورؤوس الراديو البعيدة (RRHs). وقد لا يلبي زمن الوصول هذا المتطلبات الصارمة للتطبيقات مثل الجيل الخامس، والمركبات ذاتية القيادة، وإنترنت الأشياء في الوقت الفعلي (IoT)، مما يعيق فعالية الشبكة.

علاوة على ذلك، تتطلب بنية RAN السحابية استثمارًا أوليًا كبيرًا. يمكن أن يشكل بناء وصيانة مراكز البيانات لاستضافة وحدات BBU ونشر اتصالات الألياف الضوئية ذات السعة العالية الضرورية عبئًا ماليًا على مشغلي الشبكات. يمكن أن تمنع هذه التكلفة الأولية بعض المشغلين من اعتماد شبكة RAN السحابية، مما يؤثر على نشرها على نطاق واسع. بالإضافة إلى ذلك، تعد سعة شبكة النقل الأمامي، التي تربط RRHs بمجمع BBU المركزي، أمرًا بالغ الأهمية لأداء الشبكة. يمكن أن تؤدي سعة التوصيل غير الكافية إلى تقييد عدد RRHs التي يمكن دعمها، وبالتالي سعة الشبكة الإجمالية، مما يعيق قدرتها على التعامل مع متطلبات البيانات المتزايدة وأحمال حركة المرور العالية بشكل فعال.

تحليل تجزئة السوق لـ C-RAN

عن طريق تحليل الشبكة

الانتشار العالمي والتأثير المتزايد لسرعات 5G وكفاءتها للمساعدة في نمو السوق

حسب الشبكة، ينقسم السوق إلى 4G وLTE، و5G و5G NR، و2G/3G.

من المتوقع أن يهيمن قطاع 5G و5G NR على السوق بحصة تبلغ 46.39% في عام 2026. ويمثل قطاع شبكات 5G و5G NR نظام الشبكات الأسرع نموًا ومن المتوقع أن يشهد أسرع نمو خلال الفترة المتوقعة. ويعزى هذا النمو إلى الطفرة الهائلة في حركة البيانات، المصحوبة بعبء كبير في استهلاك الطاقة في بنيات الشبكات الحالية.

شبكات 4G وLTE ستسيطر على السوق خلال الفترة المتوقعة. ونظرًا لأن شبكات 4G و5G توفر اتصالاً عالي السرعة وزمن وصول منخفض، فإنها تقدم إطارًا أكثر كفاءة وبنية تقنية لعمليات RAN السحابية. علاوة على ذلك، أصبح الانتشار العالمي لشبكات الجيل الخامس (5G) اتجاهًا محوريًا، ويلعب دورًا رئيسيًا في دفع نمو هذا القطاع.

يعمل 5G NR، وهو مكون رئيسي لـ 5G، على تعزيز الترددات العالية وتقنيات التعديل المتقدمة، مما يتيح اتصالات موثوقة للغاية منخفضة زمن الوصول (URLLC) للتطبيقات ذات المهام الحرجة، بما في ذلك الأتمتة الصناعية وشبكات ذكية. إن العامل الدافع لكل جيل من الشبكات هو متطلباتها الفردية المتطورة للاتصال والتكنولوجيا، مع كون 5G NR في طليعة أحدث الابتكارات في مجال الاتصالات اللاسلكية، حيث توفر أعلى سرعة وسعة ووقت استجابة أقل لدعم مجموعة واسعة من التطبيقات المستقبلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نوع المؤسسة

القدرات المالية للمؤسسات الكبيرة لدفع اعتماد حلول C-RAN

من المتوقع أن يتصدر قطاع المؤسسات الكبيرة السوق، حيث سيساهم بنسبة 76.84% على مستوى العالم في عام 2026. واستنادًا إلى نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم. من المتوقع أن يهيمن قطاع المؤسسات الكبيرة على حصة سوق C-RAN خلال فترة التنبؤ حيث يمتلكون قدرات مالية أكبر ومتطلبات شبكات معقدة ويستخدمون Cloud RAN لقابلية التوسع والمرونة والقدرة على دعم حركة البيانات الضخمة. فهو يمكّن المؤسسات الكبيرة من تحقيق أداء فائق للشبكة، واستيعاب متطلبات إنترنت الأشياء، وتأمين بنيتها التحتية للمستقبل من أجل دمج التقنيات الناشئة بسلاسة مثل 5G، والذكاء الاصطناعي،التعلم الآلي، والحوسبة السحابية.

غالبًا ما تتميز الشركات الصغيرة والمتوسطة بميزانيات أكثر تقييدًا ويتم جذب الموارد بشكل متزايد إلى شبكة RAN السحابية نظرًا لطبيعتها الفعالة من حيث التكلفة. تتوافق قدرة Cloud RAN على مركزية معالجة الشبكة وتقليل متطلبات الأجهزة في الموقع مع النهج المراعي للميزانية الذي تتبعه الشركات الصغيرة والمتوسطة، مما يمكنها من الاستفادة من التقنيات اللاسلكية المتقدمة مع تقليل النفقات الرأسمالية.

حسب نوع التحليل

استخدام شبكة vRAN في تقطيع الشبكات والحوسبة الطرفية لتعزيز نمو القطاع

سيستحوذ قطاع شبكة RAN المركزية على 60.98% من حصة السوق في عام 2026. وحسب النوع، ينقسم السوق إلى شبكة RAN مركزية وشبكة RAN افتراضية (vRAN). تعمل تقنية vRAN على محاكاة وظائف الشبكة بشكل افتراضي وفصلها عن الأجهزة الخاصة، مما يوفر المرونة وقابلية التوسع. من المتوقع أن يهيمن قطاع vRAN على السوق خلال فترة التوقعات نظرًا لقدرته المتقدمة، والتي تمكن المشغلين من نشر وظائف الوصول الراديوي كبرنامج على أجهزة السلع الأساسية، والتي يمكن تخصيصها ديناميكيًا بناءً على متطلبات حركة المرور. وهذا يجعل شبكة vRAN مناسبة تمامًا لـتقطيع الشبكةوالحوسبة المتطورة، وتلبية حالات الاستخدام المتنوعة في 5G وإنترنت الأشياء.

تعمل شبكة RAN المركزية على مركزية معالجة النطاق الأساسي في مراكز البيانات، مما يقلل من الأجهزة الموجودة في الموقع في المواقع الخلوية، مما يؤدي إلى توفير التكاليف وتخصيص الموارد بكفاءة وإدارة الشبكة بشكل أسهل. وهي مناسبة بشكل خاص للمناطق الحضرية ذات السعة العالية والمكتظة بالسكان.

من خلال تحليل الصناعة

تزايد اعتماد شبكة C-RAN في قطاع الاتصالات بسبب قدراتها السحابية على دفع نمو القطاع

من المتوقع أن يمثل قطاع الاتصالات 54.30% من السوق في عام 2026. بناءً على الصناعة، يتم تصنيف السوق إلى قطاع الاتصالات والتصنيع والرعاية الصحية والنقل والخدمات اللوجستية وقطاع التعدين والطاقة. ومن المتوقع أن يهيمن قطاع الاتصالات على حصة السوق خلال الفترة المتوقعة حتى عام 2030. وفي قطاع الاتصالات، تتيح شبكة الوصول الراديوي السحابية لمشغلي الشبكات تعزيز التغطية والقدرة والأداء، خاصة في المناطق الحضرية المكتظة بالسكان. يمكن أن يعزى نمو هذا القطاع إلى الطلب على سرعات بيانات أعلى، وتقليل زمن الوصول، وتوسيع الشبكة بتكلفة معقولة.

وفي مجال التصنيع، توفر C-RAN إمكانية تمكين المصانع الذكية من خلال تحسين الاتصال والاتصالات ذات زمن الوصول المنخفض. يعد هذا أمرًا بالغ الأهمية للمراقبة والتحكم في الوقت الفعلي للعمليات الصناعية، والصيانة التنبؤية، والأتمتة، مدفوعًا بالحاجة إلى زيادة الكفاءة وتقليل وقت التوقف عن العمل.

في مجال الرعاية الصحية، تدعم C-RAN التطبيب عن بعد، مما يتيح مراقبة المرضى عن بعد، واستشارات الفيديو في الوقت الحقيقي، والنقل الآمن لمجموعات البيانات الطبية الكبيرة.

وفي قطاع النقل والخدمات اللوجستية، تساعد C-RAN في تتبع الشحنات وإدارتها، وتحسين تخطيط الطريق، وتسهيل الاتصال في الوقت الفعلي بين المركبات ومراكز التحكم.

رؤى إقليمية

إقليميًا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يتم تصنيف هذه المناطق أيضًا إلى عدة بلدان ومناطق فرعية.

أوروبا

Europe C-RAN Market, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أوروبا بنسبة 41.24٪ في السوق العالمية في عام 2025، بقيمة 1.88 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.34 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.92 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.34 مليار دولار أمريكي بحلول عام 2026. وهيمنت أوروبا على السوق بقيمة دولار أمريكي. 1.88 مليار دولار أمريكي في عام 2025 و2.34 مليار دولار أمريكي في عام 2026. وهيمنت أوروبا أيضًا على سوق C-RAN العالمية بحصة قدرها 41.37% في عام 2023 بسبب تركيز المنطقة على الاستدامة البيئية ووجود لاعبين رئيسيين يعملون في السوق. تنجذب الدول الأوروبية، وخاصة تلك التي لديها لوائح بيئية صارمة، إلى المعالجة المركزية الموفرة للطاقة في Cloud RAN، والتي تتوافق مع مبادراتها الخضراء. بالإضافة إلى ذلك، يتم تلبية متطلبات الشبكة غير المتجانسة في القارة، والتي تغطي المناطق الحضرية والضواحي والريفية، من خلال التخصيص الديناميكي للموارد السحابية وقدرات تحسين الشبكة، مما يضمن الاستخدام الفعال للطيف وتوسيع التغطية. علاوة على ذلك، فإن التوجه نحو الاتصالات ذات الكمون المنخفض في تطبيقات مثل المركبات ذاتية القيادة الصناعة 4.0تعمل على تسريع نشر شبكة RAN السحابية، لأنها تتيح الحوسبة الطرفية والمزامنة الدقيقة الضرورية لمعالجة البيانات في الوقت الفعلي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

حقق سوق أمريكا الشمالية 1.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل 30.53% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.74 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.92 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يعرض سوق أمريكا الشمالية لشبكة C-RAN أعلى معدل نمو سنوي مركب بسبب التقاء العوامل الفنية التي تلبي احتياجات مشهد الاتصالات المتنوع والمتطلب في المنطقة. يعد التطور نحو 5G محركًا أساسيًا، مما يستلزم اعتماد شبكة RAN السحابية لتمكين زمن الوصول المنخفض للغاية وعرض النطاق الترددي العالي الذي تتطلبه تطبيقات مثل المركبات ذاتية القيادة والمدن الذكية. تتطلب الجغرافيا الشاسعة للمنطقة، والتي تتراوح من المراكز الحضرية المكتظة بالسكان إلى المناطق الريفية النائية، مرونة شبكة RAN السحابية لتخصيص الموارد بكفاءة عند الحاجة، وتقليل تكاليف التشغيل وتحسين أداء الشبكة. علاوة على ذلك، أدى التزام أمريكا الشمالية بأمن الشبكات إلى تعزيز اعتماد شبكة RAN السحابية لأنها توفر تحكمًا ومراقبة مركزية، مما يعزز تدابير الأمن السيبراني.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 0.92 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.20٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.16 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق اليابان إلى 0.19 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.35 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.12 مليار دولار أمريكي بحلول عام 2026. 2026. في منطقة آسيا والمحيط الهادئ، يشهد السوق نموًا صحيًا مدفوعًا بانتشار شبكات الجيل الخامس كمحرك رئيسي، مع قيام دول مثل الصين بنشرها بقوة البنية التحتية 5Gلدعم التطبيقات ذات السعة العالية بما في ذلك إنترنت الأشياء والسحابة والواقع المعزز. علاوة على ذلك، تتطلب المناطق الحضرية الكثيفة في المنطقة استخدامًا فعالاً للطيف، مما يجعل المعالجة المركزية لشبكة RAN السحابية والإدارة المنسقة للموارد أمرًا بالغ الأهمية. بالإضافة إلى ذلك، تؤكد التضاريس الجغرافية الصعبة في أجزاء من آسيا والمحيط الهادئ، مثل المناطق الجبلية والأرخبيل، على أهمية تحسين الشبكة الأمامية لشبكة Cloud RAN لتقليل فقدان الإشارة وتعزيز تغطية الشبكة.

الشرق الأوسط وأفريقيا

وفي عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 8.03% من السوق العالمية، لتصل قيمتها إلى 0.37 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.43 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

توسيع الأعمال من خلال الحلول المبتكرة والمخاوف الأمنية المتزايدة لتعزيز حصة السوق من اللاعبين الرئيسيين

يحصل اللاعبون الرئيسيون عبر العديد من المجالات على فوائد تشغيلية من خلال تقديم حلول RAN السحابية المبتكرة. تعد إريكسون ونوكيا في طليعة عمليات نشر شبكة RAN السحابية، وقد ساهمت عمليات التكامل مع شركات التصنيع مثل Intel وHPE في تعزيز قدرات حلول RAN القائمة على السحابة. على سبيل المثال، في يوليو 2023، دخلت إريكسون وإنتل في شراكة للاستفادة من تقنية التصنيع والمعالجة 18A من إنتل للبنية التحتية المحسنة للجيل الجديد من الجيل الخامس من إريكسون. وبموجب الاتفاقية، قامت إنتل بتصنيع شرائح 5G مخصصة للشركة، مما أدى إلى منتجات مميزة للغاية للبنية التحتية لـ 5G المستقبلية. علاوة على ذلك، قامت هذه الشركات بتوسيع شراكتها لتعزيز معالجات Intel Xeon Scalable من الجيل الرابع من خلال Intel vRAN Boost، مما يعزز حلول RAN السحابية من إريكسون. ويهدف هذا التعاون إلى مساعدة مقدمي خدمات الاتصالات على تعزيز قدرة الشبكة وكفاءة الطاقة مع تحقيق قدر أكبر من المرونة وقابلية التوسع.

ومع ذلك، تم منع شركات أخرى مثل ZTE وHuawei، باعتبارها لاعبين مهيمنين في عدة مناطق مثل الصين وكوريا الجنوبية والشرق الأوسط، من توسيع بنيتها التحتية وحلول RAN السحابية في المملكة المتحدة والولايات المتحدة ونيوزيلندا وأستراليا، بسبب اللوائح الصارمة التي فرضتها الكيانات الحاكمة. وقد أدى ذلك إلى خلق فرص معززة للاعبين المحليين مثل نوكيا وإريكسون ومافينير وإيرسبان وغيرها.

قائمة أفضل شركات C-RAN:

- Telefonaktiebolaget LM إريكسون(السويد)

- شركة نوكيا(فنلندا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة Zhongxing لمعدات الاتصالات الجديدة المحدودة (الصين)

- كوالكوم إنكوربوريتد (الولايات المتحدة)

- شركة إن إي سي(اليابان)

- شركة مافينير سيستمز(نحن.)

- مجموعة سامسونج (كوريا الجنوبية)

- شركة Airspan Networks, Inc. (الولايات المتحدة)

- Telefónica, S.A. (إسبانيا)

التطورات الصناعية الرئيسية:

- أغسطس 2023 –تم اختيار Nokia من قبل شركة Cellfie Mobile لمشروع تحديث الشبكة على مستوى البلاد والذي يغطي جاهزية 4G و5G. تم استخدام مجموعة AirScale الجاهزة للجيل الخامس من Nokia، والتي تتميز بتقنية ReefShark System-on-Chip (SoC) الموفرة للطاقة، لترقية مواقع LTE الحالية وإضافة مواقع جديدة جاهزة للجيل الخامس بعد مزاد الطيف الناجح. قام نظام إدارة الشبكة MantaRay من Nokia بتعزيز مراقبة الشبكة وإدارتها. ومن المقرر أن يبدأ النشر في نوفمبر، مما يعزز مكانة نوكيا باعتبارها المورد الوحيد لشبكة RAN وزيادة حصتها في السوق في البلاد.

- يوليو 2023 –دخلت Telstra في شراكة مع Ericsson لإطلاق أول شبكة الوصول إلى الراديو السحابية من Ericsson في أستراليا على شبكة Telstra التجارية 5G. تمثل المواقع الأولية لتكنولوجيا Cloud RAN البالغ عددها 55 موقعًا، والتي تقع في جولد كوست، كوينزلاند، علامة بارزة في سعي Telstra لتقديم خدمات 5G على مستوى البلاد. وتضمن هذا النشر ترحيل ترددات الناقل 3600 ميجا هرتز و2600 ميجا هرتز إلى البنية التحتية لـ Cloud RAN، مما يعزز سعة الشبكة وذكائها وسرعتها.

- يونيو 2023 –استفادت شركة Reliance Jio، التي يقع مقرها في الهند، من الاتفاقيات التكنولوجية الأخيرة بين الهند والولايات المتحدة، والتي مهدت الطريق لتصدير أجهزة راديو 5G المتكاملة والمطورة محليًا. أدى هذا إلى إنشاء تدفق إيرادات إضافي للشركة وتعزيز التركيز على Open RAN، وهو جزء من التعاون الأوسع بين الدول في مجال البحث والتطوير لتقنيات 5G/6G، والذي تسهله منظمات مثل Bharat 6G Alliance في الهند وتحالف Next G الأمريكي.

- يونيو 2023 –استحوذت شركة Qualcomm Technologies على شركة Cellwize Wireless Technologies Pte. المحدودة، مزود حلول إدارة الشبكات والأتمتة، في خطوة لتسريع اعتماد شبكة الوصول الراديوي 5G (RAN). وقد عزز هذا الاستحواذ حلول البنية التحتية لشبكة الجيل الخامس للشركة، مما أتاح التحول الرقمي للصناعات، ودعم نمو الاقتصاد السحابي، ودعم الحافة الذكية المتصلة.

- مارس 2023 –كانت شركة Virgin Media O2، ومقرها المملكة المتحدة، من بين أوائل الشركات الأوروبية التي تبنّت منتج شبكة الوصول إلى الراديو السحابي من إريكسون كجزء من اتفاقية توسيع الشبكة الأوسع. قدمت إريكسون المعدات لشبكة Virgin Media O2 في المملكة المتحدة، بما في ذلك منصة Air 3258 الراديوية متعددة النطاقات 5G mMIMO الموفرة للطاقة، مع عمليات نشر الخلايا الصغيرة في المدن الرئيسية لتعزيز السعة والسرعة.

تغطية التقرير

يوفر تحليلنا لهذا السوق رؤى تجارية رائدة في المناطق العالمية لتحسين القرارات والأحكام التجارية مع الأخذ في الاعتبار السوق. علاوة على ذلك، يقدم تقرير البحث رؤى أساسية حول التطورات الأخيرة لاتجاهات السوق والصناعة، بالإضافة إلى مراجعة شاملة للتقنيات الناشئة التي يتم اعتمادها في جميع أنحاء العالم. كما أنه يؤكد على العوامل والعناصر الرئيسية المحفزة للنمو، مما يسمح للقارئ بالحصول على تصور متعمق للسوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

معدل النمو |

معدل نمو سنوي مركب22.35% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الشبكة

حسب نوع المؤسسة

حسب النوع

حسب الصناعة

بواسطة منطقة

|

الأسئلة الشائعة

وتشير الدراسة التي أجرتها شركة Fortune Business Insights Inc. إلى أنه من المتوقع أن يصل حجم السوق العالمية إلى 28.46 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم السوق 4.56 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.35٪ خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يقود قطاع 4G وLTE السوق في عام 2025.

ومن المتوقع أن يؤدي الاعتماد المتزايد لأجهزة الاتصالات ذات النطاق الترددي العالي والفعالة من حيث التكلفة إلى دفع نمو السوق.

تعتبر Telefonaktiebolaget LM Ericsson وNokia Corporation وHuawei Technologies Co., Ltd. وZhongxing New Tecommunication Equipment Co., Ltd. وQualcomm Incorporated وNEC Corporation وMavenir Systems, Inc. من أفضل اللاعبين في السوق.

استحوذت أوروبا على أكبر حصة سوقية في عام 2025.

من خلال الشبكة، من المتوقع أن ينمو 5G و5G NR بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 170

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة