حجم سوق استدامة السحابة، وتحليل المشاركة والصناعة، حسب الحل (إدارة البصمة الكربونية، وتحسين السحابة المستدامة، والبنية التحتية السحابية الخضراء)، حسب النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة (SMEs))، حسب المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، البيع بالتجزئة، التصنيع، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

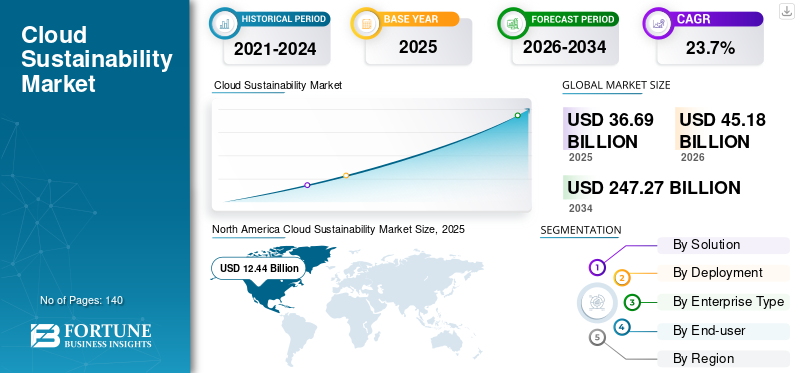

بلغت قيمة سوق الاستدامة السحابية العالمية 36.69 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 45.18 مليار دولار أمريكي في عام 2026 إلى 247.27 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 23.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الاستدامة السحابية بحصة سوقية بلغت 33.90% في عام 2025.

يشمل سوق الاستدامة السحابية العالمية الحلول والخدمات، بما في ذلك إدارة البصمة الكربونية، وتحسين السحابة المستدامة، والبنية التحتية السحابية الخضراء، والتي يتم تقديمها عبر البيئات السحابية العامة والخاصة والهجينة لمساعدة المؤسسات على تخفيف الأثر البيئي لعملياتها السحابية. يتم استخدامه من قبل المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة (SMEs) في مختلف القطاعات، بما في ذلك تكنولوجيا المعلوماتاتصالاتوBFSI والرعاية الصحية وتجارة التجزئة والتصنيع والحكومة، لقياس وإدارة وتقليل استخدام الطاقة والانبعاثات المرتبطة بالسحابة.

يعتمد السوق على زيادة متطلبات إعداد التقارير المناخية، وضغوط تكلفة الطاقة، والاستخدام المتزايد للذكاء الاصطناعي والتعلم الآلي في العمليات البيئية، وزيادة طلب المؤسسات على البنية التحتية السحابية المستدامة. تشمل الشركات الرئيسية العاملة في السوق Amazon Web Services, Inc.، وMicrosoft Azure، وGoogle LLC، وIBM Corporation، وOracle Corporation، وSAP SE، وSalesforce, Inc.، وDell Technologies Inc.، وEquinix, Inc.، وNutanix, Inc.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الاستدامة السحابية

- حجم السوق عام 2025: 36.69 مليار دولار أمريكي

- حجم السوق عام 2026: 45.18 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 247.27 مليار دولار أمريكي

- معدل النمو السنوي المركب: 23.7% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الاستدامة السحابية بحصة سوقية بلغت 33.90% في عام 2025.

- من المتوقع أن تنمو إدارة البصمة الكربونية بمعدل نمو سنوي مركب يصل إلى 25.3%.

- ومن المتوقع أن تنمو السحابة الهجينة بأعلى معدل نمو سنوي مركب يبلغ 25.2%.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 12.44 مليار دولار أمريكي في عام 2025، مدعومة بالاعتماد القوي على السحابة، والبنية التحتية الرقمية المتقدمة، والتزامات صافي الصفر المتزايدة.

أوروبا

واستحوذت أوروبا على ثاني أكبر حصة في السوق، مدفوعة باللوائح البيئية الصارمة وزيادة الاستثمارات في العمليات السحابية المستدامة.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب التحول الرقمي السريع وتوسيع البنية التحتية لمراكز البيانات ومبادرات الاستدامة المتزايدة.

نحن.

ولا تزال الدولة مساهمًا رئيسيًا في نمو السوق، مدعومة بالاستثمارات السحابية واسعة النطاق، واعتماد الطاقة المتجددة، وزيادة التركيز على الامتثال للمعايير البيئية والاجتماعية والحوكمة.

اليابان

تعمل مبادرات الهجرة السحابية المتزايدة وبرامج كفاءة الطاقة وأهداف استدامة الشركات على تسريع الطلب على حلول الاستدامة السحابية في جميع أنحاء البلاد.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

التركيز المتزايد للمؤسسات على أهداف صافي الانبعاثات الصفرية والأهداف البيئية والاجتماعية والحوكمة يسرع من اعتماد ممارسات الاستدامة السحابية

يعد التزام المؤسسات المتزايد بأهداف صافي الصفر والأهداف البيئية والاجتماعية والحوكمة (ESG) عاملاً رئيسياً في تسريع اعتماد حلول الاستدامة السحابية. على سبيل المثال،

- ووفقاً لتقرير صافي المخزون الصفري لعام 2025 الذي أجراه معهد NewClimate Institute، فقد حددت 63% من الشركات المدرجة علناً على مستوى العالم أهدافاً صافية صفرية، وهو ما يمثل حوالي 36.6 تريليون دولار أمريكي من الإيرادات السنوية.

تعطي المؤسسات عبر القطاعات الأولوية بشكل متزايد لحياد الكربون والمساءلة البيئية، مما يؤدي إلى زيادة الاستثمارات في الأدوات التي تقيس الانبعاثات المرتبطة بالسحابة وتحسينها. ويتم تعزيز هذا التحول من خلال تفويضات الاستدامة الداخلية وتوقعات أصحاب المصلحة، والتي تتطلب من الشركات إظهار تقدم ملموس نحو الأهداف المناخية. ونتيجة لذلك، تستفيد الشركات من منصات الاستدامة السحابية لمواءمة عملياتها الرقمية مع استراتيجيات ESG طويلة المدى ومتطلبات الامتثال التنظيمي.

قيود السوق

يعيق التعقيد العالي في التنفيذ والتوحيد المحدود توسع السوق

أحد القيود الرئيسية في سوق الاستدامة السحابية هو التعقيد الكبير الذي ينطوي عليه دمج أدوات قياس الكربون وتحسينه عبر بيئات سحابية متنوعة. تواجه العديد من المؤسسات صعوبة في التعامل مع مصادر البيانات غير المتسقة والأنظمة المجزأة والمنهجيات المختلفة لحساب الانبعاثات المرتبطة بالسحابة. ويتفاقم هذا التحدي بشكل أكبر بسبب عدم وجود معايير مقبولة عالميًا لحساب الكربون السحابي، مما يخلق حالة من عدم اليقين ويبطئ اعتمادها. ونتيجة لذلك، تقوم الشركات بتأخير أو تقييد الاستثمارات في حلول الاستدامة السحابية بسبب الأعباء الفنية والتشغيلية المتصورة.

فرص السوق

يؤدي الطلب المتزايد على الخدمات السحابية التي تركز على الاستدامة بين الشركات الصغيرة والمتوسطة إلى خلق فرص في السوق

تكمن إحدى الفرص المهمة في سوق الاستدامة السحابية في توسيع نطاق الحلول المخصصة للمؤسسات الصغيرة والمتوسطة الحجم. في حين أن الشركات الكبيرة كانت من أوائل الشركات التي تبنّت المبادرات السحابية التي تعتمد على الحوكمة البيئية والاجتماعية والحوكمة، فإن العديد من الشركات الصغيرة والمتوسطة بدأت للتو في إضفاء الطابع الرسمي على استراتيجيات الاستدامة الخاصة بها وتفتقر إلى الخبرة أو الأدوات الداخلية. على سبيل المثال،

- وفقاً لمعهد المحاسبين القانونيين في إنجلترا وويلز، فإن 8% فقط من الشركات الصغيرة والمتوسطة تقدم تقاريرها حالياً عن قضايا الاستدامة، مما يشير إلى وجود سوق كبيرة تعاني من نقص الخدمات لحلول الاستدامة المخصصة.

يمكن للموردين الاستفادة من هذه الفجوة من خلال تقديم حزم استدامة سحابية مبسطة وفعالة من حيث التكلفة ومُكونة مسبقًا والتي تجمع بين إمكانات تتبع الكربون وتحسينه وإعداد التقارير. يمثل هذا القطاع قاعدة عملاء كبيرة غير مستغلة، مما يخلق مجالًا للعروض القابلة للتطوير والقائمة على الاشتراك والتي تدفع نمو السوق والاعتماد الأوسع للممارسات السحابية المستدامة.

اتجاهات سوق الاستدامة السحابية

إن الاعتماد المتزايد على الإدارة السحابية المراعية للكربون ومراقبة الانبعاثات في الوقت الفعلي يغذي اتجاهات السوق الجديدة

إن التكامل المتزايد لإدارة عبء العمل المراعي للكربون ومراقبة الانبعاثات في الوقت الفعلي داخل المنصات السحابية يدفع نمو سوق الاستدامة السحابية. على سبيل المثال،

- وفقًا لخبراء الصناعة، بحلول عام 2026، ستتبنى 50% من المؤسسات المراقبة المدعومة بالاستدامة لتقليل استهلاك الطاقة ومقاييس البصمة الكربونية لمنشآتها.سحابة هجينة

يقوم مقدمو الخدمات السحابية والمؤسسات بتضمين لوحات المعلومات والتحليلات التي تحدد كمية استهلاك الطاقة ومخرجات الكربون المرتبطة به على مستوى عبء العمل والتطبيقات ووحدة الأعمال. تتيح هذه الإمكانية لفرق تكنولوجيا المعلومات تحويل أعباء العمل عبر المناطق أو الفترات الزمنية أو أنواع البنية التحتية بناءً على كثافة الكربون النسبية لمصادر الطاقة، بدلاً من التكلفة فقط. ونتيجة لذلك، تنتقل المؤسسات من إعداد تقارير الاستدامة الثابتة إلى التحسين المستمر القائم على البيانات لبيئاتها السحابية.

تحليل التجزئة

بالحل

تهيمن البنية التحتية السحابية الخضراء بسبب الطلب المتزايد على مراكز البيانات المستدامة

بناءً على الحل، ينقسم السوق إلى إدارة البصمة الكربونية، وتحسين السحابة المستدامة، والبنية التحتية السحابية الخضراء.

تمتلك البنية التحتية السحابية الخضراء الحصة الأكبر، حسب أولويات المؤسساتمراكز البيانات الخضراء,المرافق التي تعمل بالطاقة المتجددة والأجهزة المحسنة كخطوة أساسية لتقليل التأثير البيئي للعمليات السحابية. علاوة على ذلك، قام مقدمو الخدمات السحابية الرئيسيون بالفعل باستثمارات كبيرة في النفقات الرأسمالية في البنية التحتية الخضراء، مما أدى إلى تدفقات إيرادات كبيرة ومتكررة من أعباء العمل المؤسسية الحالية.

من المتوقع أن تنمو إدارة البصمة الكربونية بأقصى معدل نمو سنوي مركب يبلغ 25.3% حيث تسعى الشركات بشكل متزايد إلى رؤية تفصيلية للنطاق 2 وانبعاثات النطاق 3 ذات الصلة بالسحابة لتلبية متطلبات الإفصاح التنظيمي وإعداد التقارير البيئية والاجتماعية والحوكمة. إن الحاجة المتزايدة للتتبع الآلي، وقياس الأداء، وبيانات الاستدامة الجاهزة للتدقيق تدفع إلى التبني المتسارع لمنصات المحاسبة والتحليلات المتقدمة للكربون.

عن طريق النشر

تهيمن السحابة العامة على نمو السوق بسبب البنية التحتية الناضجة الموفرة للطاقة

بناءً على النشر، يتم فصل السوق إلى سحابة عامة،سحابة خاصةوالسحابة الهجينة.

تقود السحابة العامة السوق حيث يقدم مقدمو الخدمات واسع النطاق بنية تحتية ناضجة وموزعة عالميًا ومحسنة للطاقة تتيح الوصول السريع ومنخفض التكلفة إلى موارد الحوسبة المستدامة. تنظر الشركات أيضًا إلى السحابة العامة باعتبارها وسيلة فعالة لدمج أعباء العمل من البيئات الداخلية غير الفعالة، وبالتالي تحسين أداء التكلفة والكربون.

ومن المتوقع أن تنمو السحابة الهجينة بأعلى معدل نمو سنوي مركب يبلغ 25.2% حيث تتبنى المؤسسات بيئات مختلطة لتحقيق التوازن بين الاحتياجات التنظيمية واحتياجات إقامة البيانات وزمن الاستجابة مع الاستمرار في الاستفادة من قدرات السحابات العامة الخضراء. يسمح هذا النموذج للمؤسسات بتحديث الأنظمة القديمة داخل الشركة تدريجيًا ودمج ضوابط الاستدامة عبر البيئات الخاصة والعامة، مما يؤدي إلى اعتماد تدريجي أسرع.

حسب نوع المؤسسة

تهيمن الشركات الكبيرة على تطوير السوق بسبب ارتفاع الإنفاق على تكنولوجيا المعلومات والأولويات البيئية والاجتماعية والحوكمة

بناءً على نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم.

تمتلك الشركات الكبيرة الحد الأقصى من الحصة نظرًا لقدرتها العالية على الإنفاق على تكنولوجيا المعلومات، والعمليات العالمية المعقدة، والضغط القوي من الجهات التنظيمية والمستثمرين والعملاء لإثبات التقدم المحرز في الشؤون البيئية والاجتماعية والحوكمة. تعد هذه المؤسسات من أوائل الجهات التي تتبنى برامج التحول السحابي التي تركز على الاستدامة، وعادةً ما تشارك في عقود طويلة الأجل وعالية القيمة مع موفري الخدمات السحابية.

ومن المتوقع أن تسجل الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب يبلغ 25.3%، حيث أصبحت أدوات الاستدامة القائمة على الاشتراكات السحابية أقل تكلفة وأسهل في النشر، مما يلغي الحاجة إلى خبرة داخلية واسعة النطاق. إن الوعي المتزايد بالتوقعات التنظيمية ومتطلبات استدامة سلسلة التوريد يدفع الشركات الصغيرة والمتوسطة إلى اعتماد حلول خفيفة الوزن لتتبع الانبعاثات وتحسين السحابة الخضراء.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق بسبب الاستخدام العالي للسحابة والاعتماد المبكر للاستدامة

يتم تقسيم سوق المستخدم النهائي إلى قطاعات تكنولوجيا المعلومات والاتصالات وBFSI والرعاية الصحية وتجارة التجزئة والتصنيع وغيرها من القطاعات.

تمتلك تكنولوجيا المعلومات والاتصالات الحصة الأكبر لأن هذا القطاع يدير مراكز بيانات واسعة النطاق وبنية تحتية للشبكات، مما يجعله مستهلكًا رئيسيًا للموارد السحابية ومن أوائل المتبنين لمبادرات الكفاءة وإزالة الكربون. يقوم مقدمو الخدمات بشكل متزايد بتضمين الاستدامة كعنصر فارق في عروضهم السحابية والاتصالية، مما يزيد من الطلب داخل هذا القطاع.

من المتوقع أن يسجل التصنيع أعلى معدل نمو سنوي مركب بنسبة 27.2٪ مثل المصانع الذكية وإنترنت الأشياءالتوأم الرقمييؤدي اعتمادها إلى زيادة الاعتماد على البنية التحتية السحابية الموفرة للطاقة. يؤدي الضغط المتزايد لإزالة الكربون من العمليات وسلاسل التوريد إلى تسريع اعتماد السحابة المستدامة.

التوقعات الإقليمية لسوق الاستدامة السحابية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

North America Cloud Sustainability Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على سوق استدامة السحابة نظرًا لمعدل تبني السحابة المرتفع، ووجود مراكز بيانات واسعة النطاق، والتركيز القوي على كبار موفري الخدمات السحابية وبائعي التكنولوجيا. تعد الشركات في المنطقة من أوائل الشركات التي تتبنى أطر الحوكمة البيئية والاجتماعية والحوكمة (ESG) والالتزامات الصافية الصفرية، مما يؤدي إلى استثمارات كبيرة في البنية التحتية السحابية الخضراءوأدوات إدارة الكربون. بالإضافة إلى ذلك، فإن المناقشات التنظيمية الداعمة في الولايات المتحدة، والوصول إلى مصادر الطاقة المتجددة، والأنظمة البيئية الرقمية الناضجة تعزز مكانة أمريكا الشمالية الرائدة في السوق.

[دففربجوتQV]

أوروبا

تمتلك أوروبا ثاني أكبر حصة في سوق الاستدامة السحابية بسبب لوائحها البيئية الصارمة، بما في ذلك الأهداف المناخية على مستوى الاتحاد الأوروبي ومتطلبات الإفصاح التي تجبر المؤسسات على إزالة الكربون من عمليات تكنولوجيا المعلومات الخاصة بها. تقوم الشركات في الأسواق الرئيسية، بما في ذلك ألمانيا والمملكة المتحدة ودول الشمال، بتنفيذ استراتيجيات سحابية مستدامة بشكل استباقي للامتثال للتوقعات التنظيمية والمستثمرين والمجتمعية. إن التركيز القوي لسياسة المنطقة على كفاءة الطاقة والتكامل المتجدد يدعم الطلب المستمر على حلول الاستدامة السحابية.

[جل6xH3tz0a]

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب، مدفوعًا بالاعتماد السريع على السحابةالتحول الرقميوتوسيع مراكز البيانات على نطاق واسع عبر دول مثل الصين والهند واليابان وجنوب شرق آسيا. تعطي الحكومات والشركات أولوية متزايدة لكفاءة الطاقة وخفض الانبعاثات مع استمرار ارتفاع الطلب على الطاقة من البنية التحتية الرقمية. مع انتقال المؤسسات في المنطقة من تكنولوجيا المعلومات التقليدية إلى النماذج السحابية أولاً، فإنها تتبنى حلولاً تركز على الاستدامة لإدارة التكاليف والامتثال للوائح البيئية الناشئة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا وأمريكا الجنوبية بمعدل كبير مع تسارع الاستثمارات في البنية التحتية السحابية وعلى المستوى الإقليميمراكز البياناتدمج الطاقة المتجددة وتدابير الكفاءة بشكل متزايد. بدأت الحكومات والشركات الكبيرة في هذه المناطق في اعتماد جداول أعمال رسمية تتعلق بالجوانب البيئية والاجتماعية والحوكمة، والتي تشمل إزالة الكربون من عمليات تكنولوجيا المعلومات الخاصة بها وتعزيز الشفافية فيما يتعلق بالانبعاثات. إن تزايد التحول الرقمي، إلى جانب عمليات نشر السحابة في المجالات الجديدة التي يمكن تصميمها وفقًا لمبادئ الاستدامة منذ البداية، يخلق مجالًا كبيرًا للتوسع في السوق في المستقبل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يطلق اللاعبون الرئيسيون منتجات جديدة باستخدام التقدم التكنولوجي لتعزيز مكانتهم في السوق

يطلق اللاعبون منتجات جديدة لتعزيز موقعهم في السوق من خلال الاستفادة من التقدم التكنولوجي، وتلبية احتياجات المستهلكين المتنوعة، والبقاء في صدارة المنافسين. إنهم يعطون الأولوية لتعزيز المحفظة والتعاون الاستراتيجي، بالإضافة إلى عمليات الاستحواذ والشراكات، لتعزيز عروضهم. تمكن مثل هذه الإطلاقات الإستراتيجية شركات التكنولوجيا من الحفاظ على حصتها في السوق وتوسيعها في مشهد سريع التطور.

قائمة بالشركات الرئيسية العاملة في مجال استدامة السحابة

- شركة أمازون ويب سيرفيسز(نحن.)

- شركة مايكروسوفت(نحن.)

- جوجل ذ.م.م(نحن.)

- شركة آي بي إم (الولايات المتحدة)

- شركة أوراكل (الولايات المتحدة)

- ساب سي(ألمانيا)

- شركة Salesforce, Inc. (الولايات المتحدة)

- شركة ديل تكنولوجيز (الولايات المتحدة)

- شركة إكوينيكس (الولايات المتحدة)

- شركة نوتانيكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في نوفمبر 2025،أطلقت شركة تاتا للخدمات الاستشارية (TCS) فريق SDG Universe، وهو عبارة عن منصة رقمية تفاعلية مصممة لتثقيف الأطفال حول أهداف الأمم المتحدة السبعة عشر للتنمية المستدامة (SDGs). يهدف هذا المورد المجاني المبني على القصة إلى مساعدة الجماهير الأصغر سنًا على فهم المبادئ التي تركز على الاستدامة وتقديرها واعتمادها.

- في نوفمبر 2025،أنشأت شركة Fujitsu، بالتعاون مع AWS Japan، مختبرًا لإنشاء الأعمال لتعزيز الابتكار المشترك بموجب اتفاقية التعاون الاستراتيجي العالمي الخاصة بها. يجمع المختبر بين خبرة فوجيتسو الصناعية وخبرة AWSالذكاء الاصطناعي التوليديوالقدرات السحابية لمساعدة عملاء التجزئة وقطاع الخدمات اليابانيين على تحديث الأنظمة القديمة وفتح فرص جديدة للإيرادات.

- في يونيو 2025،أطلقت Salesforce Agentforce for Net Zero Cloud، وهي منصة موحدة تعتمد على البيانات تهدف إلى دعم الفرق في تلبية متطلبات الامتثال للاستدامة. يمكّن الحل المؤسسات من تقليل تأثيراتها البيئية من خلال توفير رؤى متكاملة للاستدامة.

- في مايو 2025،قدمت Microsoft مجموعة من الحلول والإمكانيات الجديدة المصممة لمساعدة مستخدمي Azure على دمج اعتبارات الاستدامة في استراتيجيات الترحيل السحابية الخاصة بهم. تمكّن هذه التحسينات أيضًا المؤسسات من إدارة وتقليل البصمة الكربونية المرتبطة باستخدام السحابة بشكل أكثر فعالية.

- في أبريل 2025،قامت شركة Accenture بتوسيع علاقتها الإستراتيجية مع Google Cloud من خلال إطلاق إمكانات جديدة تم تقديمها في Cloud Next ’25. وتهدف هذه العروض إلى مساعدة المؤسسات على توسيع نطاق التقنيات السحابية والذكاء الاصطناعي المتقدمة، وبالتالي تسريع تحولها الرقمي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 23.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الحل، حسب النشر، حسب نوع المؤسسة، حسب المستخدم النهائي، وحسب المنطقة |

| بالحل |

|

| عن طريق النشر |

|

| حسب نوع المؤسسة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 36.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 247.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 12.44 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 23.7٪ خلال الفترة المتوقعة 2026-2034.

قادت البنية التحتية السحابية الخضراء السوق من حيث الحلول.

يؤدي التركيز المتزايد للمؤسسات على أهداف صافي الانبعاثات والأهداف البيئية والاجتماعية والحوكمة إلى تسريع اعتماد حلول الاستدامة السحابية.

تعد Amazon Web Services, Inc. وMicrosoft Corporation وGoogle LLC من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

وتشمل العوامل الرئيسية زيادة الالتزامات البيئية والاجتماعية والحوكمة، ومعايير الإبلاغ المناخي الأكثر صرامة، وضغوط التكلفة الناجمة عن استهلاك الطاقة، والاستخدام المتزايد للذكاء الاصطناعي والتعلم الآلي لأتمتة تتبع الكربون وتقديم عمليات سحابية أكثر مسؤولية من الناحية البيئية.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة