تجميع حجم سوق البرمجيات والمشاركة وتحليل الصناعة، حسب النشر (في أماكن العمل والمستندة إلى السحابة)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة (SMEs))، حسب نظام التشغيل (Windows وLinux/Unix وغيرها)، حسب النوع (تجميع الخدمة الذاتية، والتجميع المُدار، والتجمع المختلط)، حسب الصناعة (BFSI، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، وتجارة التجزئة والتجارة الإلكترونية، والتصنيع، وغيرها)، والإقليمية توقعات 2026-2034

تجميع حجم سوق البرمجيات والتوقعات المستقبلية

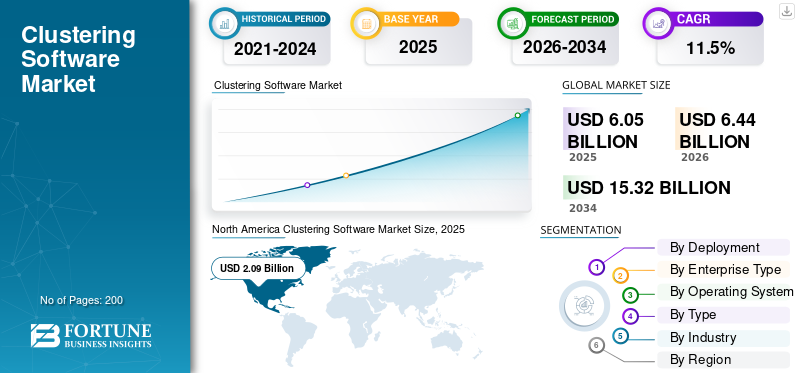

بلغت قيمة سوق برمجيات التجميع العالمية 6.05 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.44 مليار دولار أمريكي في عام 2026 إلى 15.32 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات التجميع العالمية بحصة سوقية بلغت 34.55% في عام 2025.

يشهد سوق برمجيات التجميع نمواً هائلاً حيث تركز الشركات الرئيسية بشكل متزايد على تقديم توافر مستمر للخدمة، وتوفير قوة حوسبة قابلة للتطوير، وتعزيز القدرة على معالجة وتحليل كميات كبيرة من البيانات. مع ارتفاع شعبية الحوسبة السحابية الهجينة، فضلاً عن الاستخدام المتزايد للتطبيقات القائمة على الحاوياتالذكاء الاصطناعي (AI)، بدأت المؤسسات في الاعتماد بشكل كبير على حلول التجميع لتوفير استقرار تشغيلي محسّن وتقليل مخاطر التوقف عن العمل في أنظمتها.

توفر المجموعات الحديثة اليوم إمكانات تلقائية لتجاوز الأعطال، وتوزيعًا ذكيًا لأعباء العمل، ومراقبة في الوقت الفعلي. ولذلك، يمكن للعديد من المؤسسات أن تدعم بشكل فعال بيئات تكنولوجيا المعلومات المعقدة والموزعة بدرجة أعلى بكثير من الموثوقية مما كان ممكنًا في السابق.

ويتزايد نمو السوق هذا من خلال التحول الرقمي المستمر الذي يحدث في العديد من الصناعات، بما في ذلك الخدمات المصرفية والمالية والرعاية الصحية والاتصالات والتصنيع وتجارة التجزئة. كما أن النمو في الخدمات عبر الإنترنت، إلى جانب الزيادة الكبيرة في بيانات المعاملات والاستخدام المتزايد لأجهزة الحوسبة الطرفية، يزيد أيضًا من الطلب الحالي على حلول برمجيات التجميع. إن الاتجاه نحو التحول الرقمي في البنية التحتية لتكنولوجيا المعلومات في المؤسسات وحاجتها المتزايدة لبناء بيئات تكنولوجيا معلومات مرنة يدعم بشكل أكبر المتطلبات المتزايدة لتجميع الحلول البرمجية.

تظل شركات مثل Oracle وSAP SE وAlteryx قادرة على المنافسة في السوق من خلال الدمج الدقيق لقدرات التجميع والتعلم الآلي المتقدمة في الأنظمة البيئية التحليلية الأوسع الخاصة بها. وهي تركز على أتمتة إعداد البيانات ونمذجتها، مما يمكّن المستخدمين من تشغيل التجميع على نطاق واسع بأقل قدر من التعقيد. تعمل هذه الشركات أيضًا على تعزيز مواقعها من خلال حلول رأسية محددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تجميع الوجبات السريعة لسوق البرمجيات

- حجم السوق عام 2025: 6.05 مليار دولار أمريكي

- حجم السوق عام 2026: 6.44 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.32 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.5% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق برمجيات التجميع العالمية بحصة بلغت 34.55% في عام 2025.

- من المتوقع أن ينمو قطاع صناعة الرعاية الصحية بمعدل نمو سنوي مركب قدره 14.3٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 16.0٪ خلال الفترة المتوقعة.

أمريكا الشمالية

ومن المتوقع أن يصل حجم سوق أمريكا الشمالية إلى 2.22 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ومن المتوقع أن تحافظ أوروبا على نمو مطرد وتصل إلى 1.84 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى نمو إقليمي وتحقق 1.62 مليار دولار أمريكي بحلول عام 2026.

نحن.

ومن المتوقع أن يصل سوق برمجيات التجميع إلى 1.97 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يؤدي الاعتماد المتزايد للتقنيات السحابية ومبادرات التحول الرقمي إلى دعم نمو السوق.

اقرأ المزيد

تأثير الذكاء الاصطناعي

تنفيذ قدرات الذكاء الاصطناعي لدعم نمو السوق

لقد قام الذكاء الاصطناعي بتحويل برامج التجميع من خلال جعلها أكثر ذكاءً وأكثر مرونة وقدرة على التعامل مع البيانات المعقدة. على عكس الأساليب التقليدية التي تعتمد على مقاييس المسافة البسيطة والمعلمات الثابتة، يمكن للمجموعات التي تعمل بالذكاء الاصطناعي أن تتعلم تلقائيًا ميزات ذات معنى، وتلتقط الأنماط غير الخطية، وتضبط المجموعات ديناميكيًا.

وينتج عن ذلك مجموعات أكثر دقة وذات معنى دلالي، خاصة بالنسبة للبيانات عالية الأبعاد أو غير المنظمة مثل الصور والنصوص. يعمل الذكاء الاصطناعي أيضًا على تحسين قابلية التوسع، مما يسمح بتجميع مجموعات البيانات الكبيرة في الوقت الفعلي، ويقلل من الضوضاء، ويساعد في اكتشاف الحالات الشاذة.

على سبيل المثال، في ديسمبر 2022، أطلقت ISRA VISION Cloud Xperience، وهي منصة برمجية سحابية لأنظمة فحص SMASH الخاصة بها والتي تستفيد من الذكاء الاصطناعي للتجميع الآلي وتصنيف العيوب. تعمل المنصة على مركزية بيانات الإنتاج، وتتيح مراقبة مؤشرات الأداء الرئيسية في الوقت الفعلي، وتسمح بتحسين العملية عبر مواقع متعددة.

تجميع اتجاهات سوق البرمجيات

التوسع في الشركات الصغيرة والمتوسطة والصناعات المتنوعة ليكون الاتجاه الرئيسي في السوق

تاريخيًا، تم استخدام برمجيات التجميع في المقام الأول من قبل الشركات الكبيرة، التي كانت لديها البنية التحتية والميزانية اللازمة لدعم تنفيذها. ومع ذلك، ونظرًا لانتشار نماذج النشر السحابية منخفضة التكلفة، وتقليل الحواجز الفنية والمالية أمام الدخول، وإدخال أدوات إدارية أبسط، يمكن للشركات الصغيرة والمتوسطة الآن الاستفادة من الحوسبة الموزعة للتحليلات ومعالجة البيانات وصنع القرار.

ونتيجة لهذه التغييرات، توسع استخدام تكنولوجيا التجميع إلى ما هو أبعد من الصناعات التقنية التقليدية. ويتم اعتماده الآن في العديد من القطاعات الأخرى، بما في ذلك الرعاية الصحية وتجارة التجزئة والتصنيع والتمويل والخدمات اللوجستية. إن هذا المزيج من تبني الشركات الصغيرة والمتوسطة والنمو عبر الصناعة يفتح فرصًا جديدة لتوسيع السوق ويخلق الطلب على تطوير تقنيات التجميع التي يمكنها تلبية احتياجات المؤسسات من جميع الأشكال والأحجام.

ديناميكيات السوق

محركات السوق

انفجار البيانات وزيادة تعقيد البيانات لدفع نمو السوق

أصبحت الزيادة السريعة في نمو/تعقيد البيانات عاملاً رئيسياً يدفع العديد من المستخدمين إلى تجميع البرامج. في هذه الأيام، تنتج المؤسسات وتستقبل كميات كبيرة من البيانات من خلال وسائل مختلفة، بما في ذلك قواعد البيانات والأجهزة والمستخدمين والوسائط. على سبيل المثال،

- وفقًا لريفي، في عام 2024، وصل الحجم العالمي للبيانات التي تم إنشاؤها والتقاطها ونسخها واستهلاكها إلى 149 زيتا بايت، ومن المتوقع أن ينمو أكثر إلى 181 زيتا بايت بحلول نهاية عام 2025.

إن النهج التقليدي لاستخدام العديد من قواعد البيانات عبر خادم واحد غير قادر على التعامل مع هذا المستوى المتزايد ونوع البيانات. ولذلك يتطلب الأمر نهجًا جديدًا يدعم توزيع البيانات بين خوادم متعددة ويسمح بالمعالجة المتوازية، كما ينجز برنامج التجميع.

بالإضافة إلى التعامل ببساطة مع كمية متزايدة من البيانات، غالبًا ما تحتوي بيانات اليوم على ميزات متعددة عالية الأبعاد، وكميات كبيرة من البيانات في الوقت الفعلي (تدفقات البيانات المحددة بوقت)، وتنسيقات غير تقليدية. ونتيجة لذلك، فإن هذه الخصائص تعقد استخدام برامج التجميع.

قيود السوق

أمن البيانات والامتثال التنظيمي يعيق نمو السوق

تواجه المنظمات التي تفكر في استخدام برامج التجميع العديد من العقبات الرئيسية، بما في ذلك مشكلات الأمان والخصوصية والامتثال التنظيمي. تعمل الغالبية العظمى من الشركات مع معلومات العملاء الحساسة/السرية، مثل المعلومات الشخصية والسجلات المالية وبيانات الرعاية الصحية و/أو معلومات الأعمال الخاصة، لذا يجب أن تكون المخاوف الأمنية المتعلقة بالبنية التحتية للمجموعة الخاصة بها ذات أهمية قصوى.

نظرًا لأن أنظمة التجميع تستخدم عادةً التخزين الموزع و/أو المعالجة عبر عقد متعددة أو بيئات سحابية، فإن احتمالية اختراق البيانات أو الوصول غير المصرح به أو التعرض العرضي يزيد بشكل كبير إذا لم تتم إدارتها بشكل صحيح.

علاوة على ذلك، يُطلب من المؤسسات العاملة في الصناعات الخاضعة للتنظيم حماية وتأمين المعلومات الشخصية لعملائها وفقًا للمتطلبات التنظيمية، بما في ذلك اللائحة العامة لحماية البيانات (GDPR) أو قانون نقل التأمين الصحي والمسؤولية (HIPAA) أو غيرها من اللوائح الخاصة بقطاع معين.

فرص السوق

الاعتماد المتزايد على الذكاء الاصطناعي والتعلم الآلي لخلق فرص نمو مربحة

الاستخدام المتزايد للذكاء الاصطناعي (AI) والتعلم الآلي (ML)عبر مختلف القطاعات يؤدي إلى زيادة الطلب على برامج الحوسبة العنقودية. على سبيل المثال،

- ووفقا لدراسة أجرتها شركة آي بي إم، فإن 42% من الشركات على مستوى المؤسسات تستخدم حاليا التعلم الآلي، في حين تخطط 40% أخرى لاستكشاف اعتماده بحلول عام 2025.

هناك العديد من أنواع التطبيقات المختلفة التي تنفذها الشركات، باستخدام الذكاء الاصطناعي أو التعلم الآلي، مثل التحليلات التنبؤية، ومحركات التوصية، ومعالجة اللغات الطبيعية (NLP)، ورؤية الكمبيوتر، والأتمتة، لتقديم المنتجات أو الخدمات لعملائها.

يتطلب الذكاء الاصطناعي والتعلم الآلي معالجة مجموعات بيانات كبيرة ومعقدة وعالية الأبعاد والتي غالبًا ما تتجاوز قدرة أجهزة الكمبيوتر التقليدية. تعالج برامج التجميع هذه المشكلة من خلال تمكين المعالجة المتوازية عبر عقد متعددة، وتوفير الطاقة الحاسوبية اللازمة لتدريب النماذج بشكل أكثر كفاءة، ومراجعة البيانات التي تم إنشاؤها، ودعم تطوير النماذج التكرارية من خلال توزيع أعباء العمل عبر المجموعات داخل المؤسسة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل تجزئة سوق البرمجيات المجمعة

حسب الصناعة

تبرز BFSI كمساهم رئيسي في الإيرادات في نمو السوق

بناءً على الصناعة، يتم تصنيف السوق إلى BFSI، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، وتجارة التجزئة والتجارة الإلكترونية، والتصنيع، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تمتلك BFSI حصة الأغلبية في السوق ويرجع ذلك في المقام الأول إلى حاجتها الماسة للعمليات دون انقطاع، ومعالجة المعاملات كبيرة الحجم، ومتطلبات أمن البيانات الصارمة. تعتمد المؤسسات المالية بشكل كبير على تحليلات في الوقت الحقيقيواكتشاف الاحتيال ونمذجة المخاطر والتطبيقات المصرفية الأساسية التي يجب أن تظل متاحة باستمرار. يضمن برنامج التجميع توفرًا عاليًا وموازنة التحميل وتجاوز الفشل السريع لمنع انقطاع الخدمة. بالإضافة إلى ذلك، فإن الضغوط التنظيمية حول سلامة البيانات والتعافي من الكوارث تدفع مؤسسات BFSI إلى الاستثمار في حلول التجميع المتقدمة.

من المتوقع أن ينمو قطاع الرعاية الصحية بمعدل نمو سنوي مركب قدره 14.3٪ خلال الفترة المتوقعة.

عن طريق النشر

تهيمن الحلول المحلية على اتجاهات اعتماد برامج التجميع

من حيث النشر، يتم تصنيف السوق إلى محلي وقائم على السحابة.

استحوذت البرامج المحلية على أكبر حصة في السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 55.2%، حيث تستخدم غالبية المؤسسات برامج التجميع المحلية للحفاظ على أقصى قدر من التحكم في بياناتها وبنيتها التحتية وأمنها. وينطبق هذا بشكل خاص على المؤسسات التي لديها أعباء عمل حرجة أو حساسة تتطلب درجة عالية من التكوين المخصص والأداء الذي يمكن التنبؤ به ومنهجًا عمليًا لإدارة تجاوز الفشل.

من المتوقع أن تنمو الخدمات السحابية بمعدل نمو سنوي مركب يبلغ 16.0% خلال الفترة المتوقعة.

حسب نوع المؤسسة

تقود الشركات الكبيرة عملية اعتماد برامج التجميع عالية التوفر

من حيث نوع المؤسسة، يتم تصنيف السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة.

استحوذت المؤسسات الكبيرة على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة قدرها 67.0%، مدفوعًا بالحاجة إلى بنية تحتية واسعة النطاق لتكنولوجيا المعلومات تدعم مستويات عالية من التوافر واتساق الأداء وقابلية التوسع المتقدمة. تعمل هذه المؤسسات في بيئات بها العديد من التطبيقات وأحجام المعاملات الكبيرة عبر مواقع متعددة؛ ولذلك، فإنها تعتمد بشكل كبير على التكنولوجيا المجمعة لتقليل انقطاع الخدمة وضمان الوصول المستمر إلى الخدمات.

ومن المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 14.3% خلال الفترة المتوقعة.

بواسطة نظام التشغيل

يظل Linux/Unix هو النظام الأساسي المفضل لبرامج التجميع

من حيث نظام التشغيل، يتم تصنيف السوق إلى ويندوز، لينكس / يونكس، وغيرها.

استحوذ قطاع Linux/Unix على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 50.7%، حيث يوفر لأعداد كبيرة من المستخدمين استقرارًا قويًا وقابلية للتوسع وقدرات أداء مثالية للحلول عالية التوفر. من فوائد بنيتها مفتوحة المصدر وفرة خيارات التخصيص وسهولة التكامل معها أدوات الكتلة.

ومن المتوقع أن تنمو الأنظمة الأخرى (نظام التشغيل MacOS، وما إلى ذلك) بمعدل نمو سنوي مركب يبلغ 11.1% خلال الفترة المتوقعة، مدفوعًا بزيادة الاعتماد في قطاعات الصناعات الإبداعية والتصميم والتكنولوجيا. يوفر نظام MacOS الاستقرار والتكامل السلس مع الأدوات الإبداعية وتجربة سهلة الاستخدام، مما يجعله الخيار المفضل.

حسب النوع

تفضل الشركات تجميع الخدمة الذاتية من أجل المرونة وقابلية التوسع

من حيث النوع، يتم تصنيف السوق إلى مجموعات الخدمة الذاتية، والمجموعات المدارة، والمجموعات المختلطة.

استحوذ قطاع مجموعات الخدمة الذاتية على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 53.1%، حيث تركز المزيد من الشركات على تسهيل قيام المستخدمين بنشر وإدارة المجموعات مع تقليل الاعتماد على موارد تكنولوجيا المعلومات. لقد تم تطوير حلول مجموعات الخدمة الذاتية لتوفير عملية سريعة لإعداد المجموعات، وعمليات مؤتمتة للتكوين، وواجهات سهلة الاستخدام لمساعدة المستخدمين على التوسع بسهولة، والحفاظ على التوفر، وتقليل التعقيد المرتبط بإدارة بيئة المجموعة.

من المتوقع أن تنمو المجموعات المدارة بمعدل نمو سنوي مركب قدره 13.6٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البرمجيات المجمعة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

تمتلك أمريكا الشمالية أغلبية حصة سوق برمجيات التجميع، مدعومة بالبنية التحتية المتقدمة لتكنولوجيا المعلومات للمؤسسات، وقاعدة قوية من الشركات واسعة النطاق كثيفة البيانات، والحضور الكبير لبائعي السحابة والبرمجيات الرئيسيين. تستفيد المنطقة من الاعتماد المبكر للبنيات عالية التوفر، وأتمتة أعباء العمل القائمة على الذكاء الاصطناعي، وأطر الحوسبة الموزعة المتقدمة. ومن المتوقع أن تصل قيمة الاستثمارات في أمريكا الشمالية إلى 2.22 مليار دولار أمريكي بحلول عام 2026، حيث تساهم الولايات المتحدة وحدها بمبلغ 1.97 مليار دولار أمريكي، مما يؤكد ريادتها المستمرة في عمليات نشر تكنولوجيا المعلومات ذات المهام الحرجة واستراتيجيات مرونة المؤسسات.

[em0jlsawh]

أوروبا

تمثل أوروبا ثاني أكبر حصة في السوق، ومن المتوقع أن تحافظ على نمو ثابت في سوق برمجيات التجميع، ليصل إلى 1.84 مليار دولار أمريكي بحلول عام 2026. ويقود النمو في هذه المنطقة التحديث السريع لمراكز بيانات المؤسسات، واللوائح الصارمة لحماية البيانات التي تشجع التجميع الآمن في أماكن العمل، وزيادة اعتماد منصات تنسيق تكنولوجيا المعلومات القائمة على الأتمتة. ومن بين المساهمين الرئيسيين المملكة المتحدة (0.32 مليار دولار أمريكي)، وألمانيا (0.28 مليار دولار أمريكي)، وفرنسا (0.22 مليار دولار أمريكي)، مما يعكس الطلب القوي المتزايد على الأنظمة عالية التوفر وحلول استمرارية التشغيل.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بحلول عام 2026، ليصل حجم السوق إلى 1.62 مليار دولار أمريكي. يتم تعزيز هذا التسارع من خلال التحول الرقمي واسع النطاق، والاعتماد السحابي السريع، واعتماد المؤسسات المتزايد على تقنيات توزيع أعباء العمل القابلة للتطوير. وتتصدر دول مثل الصين (0.55 مليار دولار أمريكي) والهند (0.36 مليار دولار أمريكي) المنطقة بسبب توسع النظم البيئية لمراكز البيانات، وزيادة نشر شبكات الجيل الخامس، والاستثمارات التي تقودها الحكومة في قدرات الحوسبة المتقدمة.

الشرق الأوسط وأفريقيا

من المتوقع أن تنمو منطقة الشرق الأوسط وإفريقيا بشكل مطرد لتصل إلى 0.40 مليار دولار أمريكي بحلول عام 2026. ويدعم هذا النمو التحسينات في البنية التحتية لتكنولوجيا المعلومات للمؤسسات، ومبادرات التحديث الرقمي الوطنية، والطلب المتزايد على حلول التجميع داخل القطاعات الحكومية والنقل والتجزئة. ومن المتوقع أن تمثل دول مجلس التعاون الخليجي 0.05 مليار دولار أمريكي، مدفوعة بالاستثمارات القوية في عمليات تكنولوجيا المعلومات المرنة والنظم البيئية السحابية الأصلية الناشئة.

أمريكا الجنوبية

ومن المتوقع أن تصل قيمة أمريكا الجنوبية إلى 0.23 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة اعتماد المؤسسات لبرامج التجميع لتحسين أعباء العمل، والأنظمة اللوجستية، ومنصات التجارة الإلكترونية عالية التوفر، والخدمات الحضرية الرقمية. التوسع فيمركز البياناتتستمر البصمات والاعتماد الأكبر للمنصات السحابية في دول مثل البرازيل والمكسيك في دعم نمو السوق الإقليمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

النظم البيئية المبتكرة والتكامل الاستراتيجي يقودان قيادة السوق

تقود سوق برمجيات التجميع الشركات الكبرى التي تركز على المؤسسات والتي تبتكر باستمرار من خلال دمج أطر العمل المتقدمة عالية التوفر، وإدارة أعباء العمل القائمة على الذكاء الاصطناعي، والأنظمة البيئية الحاسوبية الموزعة القابلة للتطوير. يقوم اللاعبون الرئيسيون، بما في ذلك IBM وOracle وSAP وFujitsu، بتشكيل السوق من خلال توفير حلول تجميع قوية وموثوقة تدعم التطبيقات ذات المهام الحرجة ومعالجة البيانات في الوقت الفعلي وعمليات المؤسسات واسعة النطاق عبر مختلف الصناعات.

تميز هذه الشركات نفسها من خلال منصات شاملة تجمع بين تجاوز الفشل الآلي، والتخصيص الذكي للموارد، والتوافق الهجين والمتعدد السحابات، ومراقبة النظام في الوقت الفعلي. تؤكد عروضهم على الموثوقية العالية وتحسين الأداء والتكامل السلس مع البنى التحتية لتكنولوجيا المعلومات للمؤسسات وأنظمة تخطيط موارد المؤسسات (ERP) ومنصات البيانات الضخمة. على سبيل المثال، تقدم شركة IBM حلولاً مثل PowerHA وSpectrum للتوفر العالي، وتوفر Oracle مجموعات التطبيقات الحقيقية لعمليات قواعد البيانات القابلة للتطوير، وتقوم SAP بدمج إمكانات التجميع داخل برامج المؤسسة الخاصة بها لضمان استمرارية النظام، وتقدم Fujitsu حلولًا عالية التوفر لتطبيقات المؤسسات ذات المهام الحرجة. بشكل جماعي، تحدد هذه الشركات المشهد التنافسي من خلال قيادة الابتكار المستمر وتقديم حلول تجميعية قابلة للتطوير ومرنة وعلى مستوى المؤسسات.

قائمة شركات البرمجيات الرئيسية المجمعة

- شركة آي بي إم(نحن.)

- أوراكل (الولايات المتحدة)

- ساب SE (ألمانيا)

- شركة ألتيريكس(نحن.)

- أكسيجين(رومانيا)

- سيمانتيك (الولايات المتحدة)

- فوجيتسو(اليابان)

- شركة إن إي سي (اليابان)

- ريد هات (الولايات المتحدة)

- إم وير (الولايات المتحدة)

- شركة Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025: أصدرت Penguin Solutions (Nasdaq: PENG) برنامج ICE ClusterWare 13.0، وهو تحديث رئيسي لبرنامج إدارة مجموعة الذكاء الاصطناعي والحوسبة عالية الأداء (HPC). يقدم الإصدار الجديد اكتشاف الحالات الشاذة مع المعالجة التلقائية للحفاظ على ذروة الأداء عبر المجموعات الكبيرة، بالإضافة إلى تعدد الإيجارات المعزولة بالشبكة، مما يمكّن المؤسسات من مشاركة مجموعات وحدة معالجة الرسومات بين مجموعات المستخدمين المختلفة بشكل آمن.

- سبتمبر 2025: يدعم برنامج التجميع DxEnterprise الخاص بـ DH2i الآن SQL Server 2025، مما يوفر التوفر العالي الكامل (HA) وتجاوز الفشل التلقائي لأحمال العمل المستندة إلى الذكاء الاصطناعي، بما في ذلك قواعد بيانات المتجهات ومجموعات التوفر المستندة إلى Kubernetes (AGs). يمكّن التحديث المؤسسات من تشغيل تطبيقات الذكاء الاصطناعي ذات المهام الحرجة عبر البيئات المحلية والسحابية والهجينة والحاويات مع تجاوز الفشل بشكل سلس وقابلية التوسع المحسنة ووقت التشغيل المستمر، مما يساعد على تحديث البنية التحتية مع الحفاظ على الموثوقية القوية.

- فبراير 2024: أصدرت شركة Advanced Clustering إصدارًا جديدًا من ClusterVisor، وهو برنامج إدارة مجموعة HPC. يتضمن التحديث واجهة مستخدم ويب مُعاد تصميمها، والتحكم في الوصول المستند إلى الدور، وتنبيهات المراقبة، وأداة ترقية محسنة. وعلى الأخص، فهو يضم الآن LogVisor AI، الذي يحلل ملفات السجل ويحول الرسائل المهمة إلى تنبيهات قابلة للتنفيذ، مما يمكّن المسؤولين من الحفاظ على الأداء الأمثل ومنع الفشل.

- نوفمبر 2023: عرضت DH2i برنامج التجميع الذكي عالي التوفر DxEnterprise في قمة PASS Data Community Summit. يوفر النظام الأساسي تجاوز الفشل التلقائي لمجموعات توفر SQL Server في Kubernetes، مما يتيح التحديث السلس باستخدام الحاويات وعدم التوقف عن العمل.

- أكتوبر 2022: تم إعادة اعتماد SIOS LifeKeeper لنظام Linux من قبل SAP، مما يؤكد موثوقيته كبرنامج تجميع لبيئات SAP NetWeaver وSAP S/4HANA. تؤكد الشهادة قدرتها على توفير مستوى عالٍ من التوفر والتعافي من الكوارث من خلال تجاوز الفشل تلقائيًا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً، حيث يوفر معلومات عن الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2019-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النشر ونوع المؤسسة ونظام التشغيل والنوع والصناعة والمنطقة |

| عن طريق النشر |

|

| حسب نوع المؤسسة |

|

| بواسطة نظام التشغيل |

|

| حسب النوع |

|

| حسب الصناعة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 15.32 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.09 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة 2026-2034.

قاد BFSI السوق حسب الصناعة.

انفجار البيانات وزيادة تعقيد البيانات لدفع نمو السوق

تعد IBM وOracle وSAP وFujitsu من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة