حجم سوق تعدين الفحم، والمشاركة وتحليل الصناعة، حسب طريقة التعدين (التعدين السطحي والتعدين تحت الأرض) حسب الدرجة (الفحم منخفض الدرجة (الليجنيت)، والفحم متوسط الدرجة (شبه القار)، والفحم عالي الجودة (البيتومين)، والفحم عالي الجودة (الأنثراسيت)) حسب المستخدم النهائي (توليد الطاقة، وتصنيع الصلب، وإنتاج الأسمنت، والوقود الكيميائي والصناعي، والورق واللب، وغيرها) و التوقعات الإقليمية، 2026-2034

حجم سوق تعدين الفحم والتوقعات المستقبلية

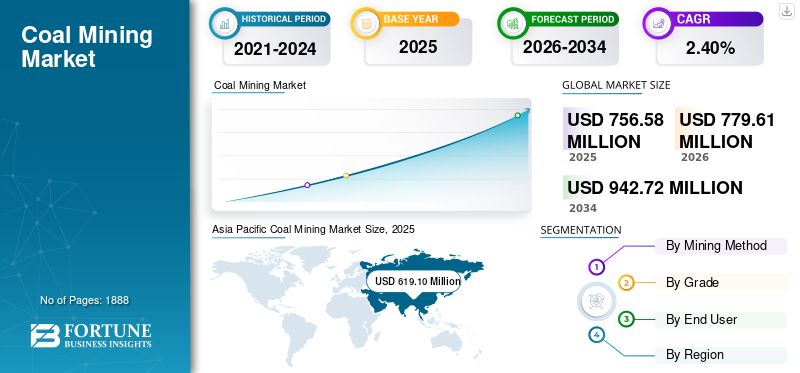

بلغ حجم سوق تعدين الفحم العالمي 756.58 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 779.61 مليون دولار أمريكي في عام 2026 إلى 942.72 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 2.40٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق تعدين الفحم العالمي بحصة سوقية بلغت 81.82٪ في عام 2025.

تعدين الفحم هو عملية استخراج الفحم من الأرض لاستخدامه كوقود ومواد خام صناعية. وهي تنطوي على طرق التعدين السطحي والتعدين تحت الأرض، اعتمادًا على العمق والظروف الجيولوجية لطبقات الفحم. ويستخدم الفحم المستخرج في المقام الأول في مختلف القطاعات، بما في ذلك توليد الطاقة وتصنيع الصلب وإنتاج الأسمنت. ويستمر ارتفاع الطلب على الكهرباء، خاصة في الاقتصادات الناشئة، في دعم استخدام الفحم لتوليد الطاقة الأساسية، حيث يصل الاستهلاك العالمي للفحم إلى ما يقدر بنحو 8.8 مليار طن في عام 2024، وهو أعلى مستوى على الإطلاق. الطلب الصناعي على المعادنالفحمفي صناعة الصلب يحافظ على نشاط التعدين. إن القدرة التنافسية للفحم من حيث التكلفة في المناطق كثيفة الاستهلاك للطاقة والمناطق النامية تدعم الاعتماد المستمر على الوقود. بالإضافة إلى ذلك، فإن القاعدة الكبيرة لمحطات الطاقة التي تعمل بالفحم واعتبارات أمن الطاقة تعزز الطلب على تعدين الفحم على المدى القصير إلى المتوسط.

علاوة على ذلك، فإن العديد من اللاعبين الرئيسيين في الصناعة في صناعة تعدين الفحم، مثل Coal India Limited، وChina National Energy Group، وChina Shenhua Energy، وPeabody Energy، وSUEK، يعملون في السوق ويركزون على تطوير حلول تعدين الفحم عالية الجودة ومتوافقة مع المعايير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق تعدين الفحم

- حجم السوق عام 2025: 756.58 مليون دولار أمريكي

- حجم السوق عام 2026: 779.61 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 942.72 مليون دولار أمريكي

- معدل النمو السنوي المركب: 2.40% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تعدين الفحم بحصة بلغت 81.82٪ في عام 2025.

- يمثل التعدين السطحي أكبر شريحة من طرق التعدين بحصة 58.84٪ في عام 2025.

- قاد الفحم عالي الجودة (البيتوميني) قطاع الدرجة بحصة 55.44٪ في عام 2025.

أمريكا الشمالية

وشكلت أمريكا الشمالية 42.62 مليون دولار أمريكي في عام 2025، مع تقييد نمو السوق بسبب تقاعد محطات الفحم وزيادة اعتماد الغاز الطبيعي والطاقة المتجددة.

أوروبا

وصلت قيمة أوروبا إلى 61.91 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 1.50%، مما يعكس تأثير مبادرات إزالة الكربون وسياسات التخلص التدريجي من الفحم.

آسيا والمحيط الهادئ

وظلت منطقة آسيا والمحيط الهادئ هي السوق الإقليمية الرائدة، مدعومة بإنتاج واستهلاك الفحم القوي في جميع أنحاء الصين والهند وإندونيسيا وأستراليا.

نحن.

وقد بلغت قيمة السوق 39.05 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.16% من عائدات تعدين الفحم العالمية، مدعومًا بالطلب الصناعي على الفحم المعدني.

اليابان

وصل سوق تعدين الفحم إلى 38.24 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.05٪ من إيرادات تعدين الفحم العالمية.

اقرأ المزيد

اتجاهات سوق تعدين الفحم

الهبوط والتحول الهيكلي في اتجاه الطلب على الفحم الذي لوحظ في السوق

الاتجاه المحدد في مشهد تعدين الفحم العالمي هو ثبات الطلب على الفحم، مع تباطؤ النمو واستقرار الاستهلاك عند مستويات عالية قبل الانخفاض في نهاية المطاف. ويتوقع المحللون أن يظل الطلب ثابتًا على نطاق واسع خلال الفترة 2025-2026، مع تقلبات طفيفة عبر المناطق حيث تقود الأسواق الناشئة الاحتياجات الصناعية واحتياجات الطاقة بينما تخفض الاقتصادات المتقدمة استخدام الفحم تدريجياً. إن حصة الفحم في توليد الكهرباء على مستوى العالم آخذة في الانخفاض مع اكتساب مصادر الطاقة المتجددة والغاز قوة الجذب، على الرغم من أن الفحم لا يزال يشكل أهمية بالغة لأمن الطاقة وموثوقيتها في العديد من الأسواق. ويعكس هذا الاتجاه التغيرات الهيكلية في أنظمة الطاقة، حيث أصبح الفحم أقل هيمنة مقارنة بتكنولوجيات الطاقة النظيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يعمل نمو الطلب على الكهرباء واستهلاك الفحم على تسريع نمو السوق

إن المحرك الرئيسي لنمو سوق تعدين الفحم هو ارتفاع الطلب على الكهرباء، خاصة في الاقتصادات النامية حيث يظل الفحم مصدرًا رئيسيًا للوقود الأساسي. وفي عام 2024، سجل الطلب العالمي على الفحم مستوى قياسيا بلغ نحو 8.8 مليار طن، مدفوعا إلى حد كبير باحتياجات توليد الطاقة في دول مثل الصين والهند، حتى مع توسع القدرة المتجددة. ويعكس هذا الاعتماد المستمر على الفحم لتلبية متطلبات الذروة والحمل الأساسي من الكهرباء، حيث تظل موثوقية الشبكة والقيود المفروضة على قدرتها تمثل تحديات. ويؤدي النمو القوي للطلب على الكهرباء، إلى جانب المرونة المحدودة للشبكة في بعض الأسواق، إلى تعزيز استخدام محطات توليد الطاقة بالفحم ودعم أحجام تعدين الفحم. وعلى الرغم من تسارع نشر الطاقة المتجددة، فإن دور الفحم في تلبية الطلب المتزايد على الطاقة لا يزال مستمرا في العديد من المناطق بسبب البنية التحتية القائمة والنمو المتزايد للكهرباء المرتبط بالنشاط الاقتصادي.

قيود السوق

عمليات الإلغاء التدريجي المبنية على السياسات والتنظيم البيئي لتقييد نمو السوق

إن السياسات الحكومية التي تهدف إلى الحد من انبعاثات الكربون والتخلص التدريجي من محطات الطاقة التي تعمل بالفحم تعمل بمثابة قيود كبيرة على سوق تعدين الفحم. وقد التزمت العديد من الاقتصادات المتقدمة، بما في ذلك تلك الموجودة في أوروبا وأجزاء من أمريكا الشمالية، بالتخلص من طاقة الفحم وتنفيذ قواعد تنظيمية بيئية أكثر صرامة لتحقيق الأهداف المناخية. على سبيل المثال، أغلقت المملكة المتحدة آخر محطة لتوليد الطاقة تعمل بالفحم في أواخر عام 2024، مما يمثل علامة بارزة رمزية في تراجع الفحم في تلك المنطقة. وعلى نحو مماثل، انخفض الطلب على الفحم في الاتحاد الأوروبي والولايات المتحدة بشكل ملحوظ في السنوات الأخيرة بسبب الضغوط التنظيمية والحوافز لصالح الطاقة النظيفة. وتؤدي هذه القيود التي تحركها السياسات إلى تقليل الطلب المحلي على الفحم وتحد من فرص التصدير لمنتجي الفحم، مما يحد من نمو السوق بشكل عام على الرغم من الطلب المستمر في الأسواق الناشئة.

فرص السوق

استخدامات الفحم الصناعية وغير المستخدمة لتوليد الطاقة لتوفير فرص نمو السوق

وتكمن فرصة مهمة لقطاع تعدين الفحم في التطبيقات الصناعية غير المتعلقة بالطاقة، مثل تصنيع الصلب والمواد الكيميائية والعمليات الصناعية ذات درجات الحرارة العالية. وفي حين أن دور الفحم في توليد الكهرباء يتراجع تدريجيا في بعض المناطق، فإن الطلب على الفحم المعدني المستخدم في الأفران العالية وغيرها من المواد الأولية الصناعية لا يزال صامدا. على سبيل المثال، في عام 2024، شكل الفحم البخاري والفحم الحجري غير المستخدم في توليد الطاقة نحو 23% من إجمالي استهلاك الفحم، مع تركز النمو في الاقتصادات الناشئة. ومن الممكن أن يؤدي توسيع النشاط الصناعي في مناطق مثل جنوب شرق آسيا وجنوب آسيا إلى دعم الطلب على الفحم في القطاعات، بما في ذلك صناعة الصلب وإنتاج المواد الكيميائية، وهو ما يعوض جزئيا الانخفاض في استهلاك قطاع الطاقة. يمثل تنويع مصادر الطلب بما يتجاوز توليد الطاقة فرصة استراتيجية لمنتجي الفحم لتوسيع نطاق أهميتهم في السوق على المدى القريب إلى المتوسط.

تحديات السوق

اختراق الطاقة المتجددة ونزوح الوقود الأحفوري إلىتشكل تحديا حاسما لنمو السوق

يتمثل التحدي الرئيسي الذي يواجه سوق تعدين الفحم في الاختراق السريع لمصادر الطاقة المتجددة، التي تحل بشكل متزايد محل الفحم في توليد الكهرباء. في النصف الأول من عام 2025، تجاوز توليد الطاقة المتجددة على مستوى العالم (طاقة الرياح والطاقة الشمسية في المقام الأول) الفحم لأول مرة، مما يعكس ارتفاع إنتاج الطاقة الشمسية وتوسيع قدرة الرياح. ومع استحواذ مصادر الطاقة المتجددة على حصة أكبر من نمو الطلب على الكهرباء، أصبحت محطات الفحم تعمل بشكل أقل تكرارا، وخاصة في الاقتصادات المتقدمة. ويقوض هذا الاتجاه الطلب طويل الأجل على الفحم الحراري ويضغط على منتجي الفحم للتكيف مع مزيج الطاقة المتغير. ويشكل التحول الهيكلي نحو تكنولوجيات الطاقة المنخفضة الكربون تحديا أساسيا لآفاق نمو صناعة تعدين الفحم، لا سيما في الأسواق ذات التوجهات العدوانية.إزالة الكربونالسياسات.

تحليل التجزئة

بواسطة طريقة التعدين

يهيمن قطاع التعدين السطحي بسبب هيكله المنخفض التكلفة

بناءً على طريقة التعدين، ينقسم السوق إلى التعدين السطحي والتعدين تحت الأرض.

استحوذ قطاع التعدين السطحي على الحصة الأكبر من سوق تعدين الفحم بنسبة 58.84% في عام 2025. ويعود هذا النمو إلى هيكل التكلفة المنخفض والإنتاجية الأعلى وملاءمة احتياطيات الفحم الضحلة الكبيرة. تهيمن هذه الطريقة على مناطق مثل أمريكا الشمالية وأمريكا اللاتينية وأستراليا وأجزاء من آسيا والمحيط الهادئ، حيث تتيح عمليات الحفر المفتوحة الواسعة النطاق (على سبيل المثال، حوض نهر بودر في الولايات المتحدة وأحواض الفحم الرئيسية في إندونيسيا وكولومبيا) استخراج كميات كبيرة. ويستفيد التعدين السطحي من وفورات الحجم والميكنة وانخفاض كثافة اليد العاملة، مما يجعله النهج المفضل للفحم الحراري المستخدم في توليد الطاقة. يتم دعم حصتها في السوق أيضًا من خلال الجداول الزمنية الأسرع للتطوير ومخاطر السلامة الأقل نسبيًا مقابل التعدين تحت الأرض، على الرغم من أن المخاوف البيئية واستخدام الأراضي تؤثر بشكل متزايد على الموافقات على المشاريع.

ومن المتوقع أن يرتفع قطاع التعدين تحت الأرض بمعدل نمو سنوي مركب قدره 2.82٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الصف

أدى الطلب المفرط على الفحم الجيد والاقتصادي إلى تعزيز نمو قطاع الفحم عالي الجودة (البيتوميني)

بناءً على الدرجة، يتم تقسيم السوق إلى الفحم منخفض الجودة (الليجنيت)، والفحم متوسط الدرجة (شبه البيتوميني)، والفحم عالي الجودة (البيتوميني)، والفحم عالي الجودة (الأنثراسايت).

استحوذ الفحم عالي الجودة (البيتوميني) على أكبر حصة في سوق تعدين الفحم بنسبة 55.44% في عام 2025، حيث يتم استخدامه على نطاق واسع في كل من توليد الطاقة وتصنيع الصلب، وخاصة الفحم المعدني. ويدعم الطلب الصناعي القوي، وخاصة من إنتاج الصلب في منطقة آسيا والمحيط الهادئ، مكانتها الرائدة في السوق. في حين يواجه الفحم البيتوميني الحراري ضغوطا من تحولات الطاقة النظيفة،الفحم المعدنيويستمر الطلب في تثبيت حصته في مزيج الفحم العالمي.

من المتوقع أن ينمو قطاع الفحم عالي الجودة (الأنثراسايت) بمعدل نمو سنوي مركب قدره 3.54٪ خلال الفترة المتوقعة.

- بواسطة المستخدم النهائي

إن وجود توليد الطاقة المعتمد على الفحم منذ العصور السابقة يضع توليد الطاقة في مكانة رائدة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى توليد الطاقة وتصنيع الصلب وإنتاج الأسمنت والوقود الكيميائي والاصطناعي والورق واللب وغيرها.

يعد قطاع توليد الطاقة أحد أكبر المساهمين في سوق تعدين الفحم، حيث يمثل 65.51٪ في عام 2025، حيث يظل الفحم وقودًا أساسيًا رئيسيًا في العديد من الاقتصادات الناشئة حيث يستمر الطلب على الكهرباء في الارتفاع، وتعد موثوقية الشبكة أمرًا بالغ الأهمية. ويحافظ عدد كبير من محطات الطاقة التي تعمل بالفحم في دول مثل الصين والهند والعديد من دول جنوب شرق آسيا على هذه الحصة المهيمنة. وعلى الرغم من أن مصادر الطاقة المتجددة تتوسع بسرعة، فإن محطات توليد الطاقة التي تعمل بالفحم تستمر في العمل لتلبية ذروة الطلب ودعم أمن الطاقة، لا سيما عندما يكون الوقود البديل مقيدًا بالتكلفة أو قيود البنية التحتية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع تصنيع الصلب بمعدل نمو سنوي مركب قدره 3.33% خلال فترة الدراسة.

التوقعات الإقليمية لسوق تعدين الفحم

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت منطقة آسيا والمحيط الهادئ بحصة ملحوظة في عام 2024 بقيمة 603.58 مليون دولار أمريكي، كما احتفظت بثاني أكبر حصة في عام 2025 بقيمة 619.10 مليون دولار أمريكي. يعتمد السوق على وجود الدول الرائدة في إنتاج الفحم، بما في ذلك الصين والهند وإندونيسيا وأستراليا. وتمثل الصين وحدها أكثر من 50% من إنتاج الفحم العالمي، مع تجاوز الإنتاج 4.7 مليار طن في عام 2024، مما يؤكد الدور المركزي الذي يلعبه الفحم في توليد الكهرباء والنشاط الصناعي. تليها الهند بأكثر من مليار طن، في حين تساهم إندونيسيا وأستراليا بمئات الملايين من الأطنان سنويا، معظمها للتصدير. ورغم أن مصادر الطاقة المتجددة تنمو بسرعة في المنطقة، فإن الفحم يظل يشكل الأساس لشبكة الطاقة في الصين والهند، وتستمر جنوب شرق آسيا في إضافة محطات الفحم لتلبية الطلب المتزايد على الكهرباء. يتم الحفاظ على الحصة المهيمنة لمنطقة آسيا والمحيط الهادئ من خلال النمو الاقتصادي والتوسع الصناعي والبنية التحتية للطاقة التي لا تزال تعتمد بشكل كبير على الفحم.

سوق تعدين الفحم في أستراليا

وصلت قيمة سوق تعدين الفحم في اليابان في عام 2025 إلى 38.24 مليون دولار أمريكي، وهو ما يمثل حوالي 5.05٪ من إيرادات تعدين الفحم العالمية.

سوق تعدين الفحم في الصين

من المتوقع أن يكون سوق تعدين الفحم في الصين واحدًا من أكبر الأسواق في العالم، حيث تبلغ إيرادات عام 2025 403.53 مليون دولار أمريكي، وهو ما يمثل حوالي 53.34٪ من مبيعات تعدين الفحم العالمية.

سوق تعدين الفحم في الهند

بلغت قيمة السوق الهندية في عام 2025 94.78 مليون دولار أمريكي، وهو ما يمثل حوالي 12.53٪ من عائدات تعدين الفحم العالمية.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على حصة ملحوظة في عام 2025، حيث بلغت قيمتها 42.62 مليون دولار أمريكي. ويشهد سوق الفحم في المنطقة نموا بطيئا مع قيام المرافق بتقاعد محطات توليد الطاقة التي تعمل بالفحم لصالح الفحمالغاز الطبيعيوالطاقة المتجددة. على سبيل المثال، انخفض إنتاج الفحم في الولايات المتحدة من حوالي 996 مليون طن في عام 2008 إلى 464 مليون طن تقريبًا في عام 2024، مما يعكس تحولًا طويل المدى بعيدًا عن الفحم الحراري لإنتاج الكهرباء. وتستمر الاستخدامات الصناعية مثل صناعة الصلب والأسمنت في دعم الطلب على الفحم المعدني وشبه القاري، ولكن حجمها غير كاف لتعويض الخسائر في توليد الطاقة. ويتركز إنتاج كندا الأصغر في الدرجات المعدنية المخصصة للتصدير. وتشهد حصة أمريكا الشمالية تراجعا، تحت ضغط القواعد التنظيمية البيئية، وتقاعد المصانع، والمنافسة من أنواع الوقود الأرخص والأنظف.

سوق تعدين الفحم في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية 39.05 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.16% من مبيعات تعدين الفحم العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 1.50% خلال السنوات القادمة. وصلت قيمة المنطقة إلى 61.91 مليون دولار أمريكي في عام 2025. ويعتمد سوق تعدين الفحم في أوروبا على سياسات صارمة لإزالة الكربون والتخلص التدريجي المخطط له من محطات الطاقة التي تعمل بالفحم في العديد من دول الاتحاد الأوروبي. تخطط ألمانيا، التي كانت ذات يوم منتجًا رئيسيًا للفحم، لإنهاء استخدام الفحم لتوليد الكهرباء بحلول عام 2030، وقد أغلقت دول مثل فرنسا والمملكة المتحدة بالفعل معظم مصانع الفحم لديها. وانخفض إنتاج الفحم الأوروبي من أكثر من 900 مليون طن في أوائل التسعينيات إلى أقل من 100 مليون طن في السنوات الأخيرة في الاتحاد الأوروبي وحده. وعلى الرغم من هذا الانخفاض، لا تزال بعض دول أوروبا الشرقية والبلقان تستخرج الفحم لتوليد الكهرباء والتدفئة المنزلية. وتظل روسيا أكبر منتج في أوروبا، على الرغم من أن تركيزها على التصدير والتوترات الجيوسياسية أدت إلى تغيير التدفقات التجارية. بشكل عام، تستمر حصة الفحم في السوق في أوروبا في التقلص مع استبدال مصادر الطاقة المتجددة والغاز الطبيعي بالفحم.

سوق تعدين الفحم في روسيا

بلغت قيمة سوق تعدين الفحم في روسيا في عام 2025 30.11 مليون دولار أمريكي، وهو ما يمثل حوالي 3.98٪ من عائدات تعدين الفحم العالمية.

سوق تعدين الفحم في ألمانيا

وسجل سوق تعدين الفحم في ألمانيا قيمة قدرها 10.68 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.41٪ من مبيعات تعدين الفحم العالمية.

بقية العالم

ومن المتوقع أن تشهد بقية منطقة العالم نمواً معتدلاً في مساحة السوق هذه خلال فترة التوقعات. وصلت قيمتها إلى 32.95 مليون دولار أمريكي في عام 2025. وتعد كولومبيا مساهمًا رئيسيًا في أمريكا اللاتينية، حيث تنتج أكثر من 50 مليون طن سنويًا، للتصدير بشكل أساسي إلى أمريكا الشمالية وأوروبا. تهيمن جنوب أفريقيا على تعدين الفحم في أفريقيا بحوالي 235 مليون طن سنويا، مما يزود أسواق توليد الطاقة المحلية والتصدير (وخاصة الفحم المعدني). يضيف صغار المنتجين في الشرق الأوسط وشمال أفريقيا وأجزاء أخرى من أمريكا اللاتينية أحجامًا إضافية. وفي حين أن حصة الفحم في بقية العالم أقل بكثير مما كانت عليه في منطقة آسيا والمحيط الهادئ، فإنها تظل كبيرة محليا بسبب الطلب المستمر على الكهرباء والوقود الصناعي، فضلا عن روابط التصدير. أما بقية أسواق تعدين الفحم في العالم فهي أقل اتساقا، إذ تجمع بين قطاعات التصدير المتنامية واحتياجات الطاقة المحلية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع حلول إدارة الكابلات عالية الجودة من قبل اللاعبين الرئيسيين لدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في سوق تعدين الفحم شركة Coal India Limited، ومجموعة الصين الوطنية للطاقة، وشركة China Shenhua Energy، وPeabody Energy، وSUEK. وتركز هذه الشركات على معايير الصناعة، وإمدادات الفحم الموثوقة لدعم أمن الطاقة الوطني، والصناعات الأساسية مثل توليد الطاقة وتصنيع الصلب. تدير هذه الشركات محافظ تعدين واسعة النطاق وتعطي الأولوية لاستقرار الإنتاج واستغلال القدرات، حتى وسط بيئات الطلب والتسعير المتقلبة. تُظهر شركة Coal India Limited (CIL)، إحدى أكبر شركات إنتاج الفحم في العالم والممثل الرئيسي للاعبين الرئيسيين في مجال تعدين الفحم، جهود الصناعة لتعزيز الكفاءة التشغيلية، وضمان أمن الطاقة، والسعي لتحقيق الاستدامة مع تلبية الطلب الوطني. وفي السنة المالية 2024-2025، حافظت شركة CIL على إنتاج مرتفع، حيث أنتجت 781 مليون طن من الفحم، مما يعكس مرونة وحجم عمليات التوريد، والتي تمثل معظم إنتاج الفحم المحلي في الهند وسط ارتفاع متطلبات الطاقة.

لمحة عن قائمة شركات تعدين الفحم الرئيسية

- شركة كول إنديا المحدودة (الهند)

- مجموعة الطاقة الوطنية الصينية (الصين)

- الصين شينهوا للطاقة (الصين)

- مجموعة شنشي للفحم والصناعات الكيماوية (الصين)

- مجموعة يانكوانج للطاقة (الصين)

- SUEK (شركة طاقة الفحم السيبيرية) (روسيا)

- طاقة بيبودي (الولايات المتحدة)

- موارد القوس (الولايات المتحدة)

- موارد PT AlamTri (طاقة Adaro)(أندونيسيا)

- موارد اكسزارو(جنوب أفريقيا)

- فحم وايتهافن (أستراليا)

- يانكول أستراليا (أستراليا)

- الموارد الطبيعية الأساسية (الولايات المتحدة)

- ألفا للموارد المعدنية (الولايات المتحدة)

- فحم بوجاتير (كازاخستان)

التطورات الصناعية الرئيسية

- يونيو 2025: أعلنت شركة Coal India Ltd عن إعادة فتح 32 منجمًا مغلقًا سابقًا وإطلاق ما يصل إلى خمس عمليات مفتوحة جديدة لتلبية الطلب المحلي المتزايد على الطاقة. وتهدف هذه المناجم التي أعيد تنشيطها إلى تعزيز الإنتاج وتقليل الاعتماد على الواردات. تواصل شركة Coal India الشراكة مع الشركات الخاصة لتحقيق مكاسب في الكفاءة والإنتاج على نطاق واسع.

- يونيو 2025:أعلنت شركة Central Coalfields Ltd (CCL)، وهي شركة تابعة لشركة Coal India، عن خطط لدخول منجمين جديدين للفحم إلى مرحلة الإنتاج خلال السنة المالية. ومن المتوقع أن يضيف مشروعا كوتري باسانتبور وتشاندراجوبت 10-12 مليون طن سنويًا، مما يعزز القدرة. يتماشى هذا التوسع مع أهداف تحسين الإنتاج الإجمالي.

- مايو 2025:أعادت شركة جلينكور تنظيم جميع أصول الفحم لديها في وحدة واحدة مقرها أستراليا، ودمجت ممتلكاتها المحلية والدولية من الفحم. ويهدف الدمج إلى تحسين الكفاءة التشغيلية، وخفض التكاليف، وتبسيط الإدارة عبر مناجم الفحم المتعددة. تعكس هذه الخطوة تركيزًا استراتيجيًا على الحفاظ على محفظة فحم مربحة مع معالجة مخاوف المستثمرين بشأن التعرض للفحم.

- فبراير 2025:حصلت شركة تطوير المعادن في ولاية غوجارات (GMDC) على التصاريح الرئيسية لمنجم الفحم بايتارني-ويست التابع لها في أوديشا، بهدف إنتاج 15 مليون طن سنويًا. وتضمن المشروع تعيين مشغل لتطوير التعدين والحصول على الموافقات البيئية. يؤدي هذا إلى تمكين GMDC من توسيع محفظة الفحم الخاصة بها إلى ما هو أبعد من تعدين الليجنيت إلى إنتاج الفحم عالي الجودة.

- يناير 2025:بدأت مجموعة Adani عملياتها في مجمع الفحم Gare-Palama Sector II في تشاتيسجاره، مما أدى إلى زيادة إنتاج الفحم المحلي. يدعم هذا التطوير توليد الطاقة في ولاية ماهاراشترا ويقلل الاعتماد على الفحم المستورد. ويتضمن المشروع أيضًا استثمارات في معدات التعدين الحديثة وتدابير السلامة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 2.40% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب طريقة التعدين والدرجة والمستخدم النهائي والمنطقة |

|

بواسطة طريقة التعدين |

· التعدين السطحي · التعدين تحت الأرض |

|

حسب الصف |

· الفحم منخفض الجودة (الليغنيت) · الفحم متوسط الدرجة (شبه البيتوميني) · الفحم عالي الجودة (البيتوميني) · الفحم عالي الجودة (أنثراسايت) |

|

بواسطة المستخدم النهائي |

· توليد الطاقة · صناعة الصلب · إنتاج الأسمنت · الوقود الكيميائي والصناعي · الورق واللب · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب طريقة التعدين، حسب الدرجة، حسب المستخدم النهائي، والدولة) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) · أوروبا (حسب طريقة التعدين، حسب الدرجة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o بولندا (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب طريقة التعدين، حسب الدرجة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o الصين (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o أستراليا (بواسطة المستخدم النهائي) o جنوب شرق آسيا (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب طريقة التعدين، حسب الدرجة، حسب المستخدم النهائي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 756.58 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 942.72 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لآسيا والمحيط الهادئ 619.10 مليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 2.40٪ خلال الفترة المتوقعة 2026-2034.

من خلال طريقة التعدين، قاد التعدين السطحي السوق في عام 2025.

يعد نمو الطلب على الكهرباء واستهلاك الفحم من العوامل الرئيسية التي تحرك السوق.

تعد شركة Coal India Limited، وChina National Energy Group، وChina Shenhua Energy، وPeabody Energy، وSUEK Company من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 1888

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة