حجم سوق الكابلات والأدوات والمعدات المحورية، وتحليل المشاركة والصناعة، حسب نوع الأداة (الكابلات المحورية، وأدوات الاتصالات، وأدوات كابلات COAX، وأدوات سحب الكابلات، وأدوات الألياف البصرية، ومعدات الاختبار الكهربائية)، حسب التطبيق (نقل بيانات الإنترنت، وتوزيع الفيديو، ونقل الترددات الراديوية)، حسب صناعة الاستخدام النهائي (مقدمي خدمات الاتصالات والنطاق العريض، والبث والأقمار الصناعية، وشبكات الألياف الضوئية، والدفاع والفضاء، والصناعات والمرافق العامة، وغيرها)، والإقليمية توقعات 2026-2034

حجم سوق الكابلات والأدوات والمعدات المحورية والتوقعات المستقبلية

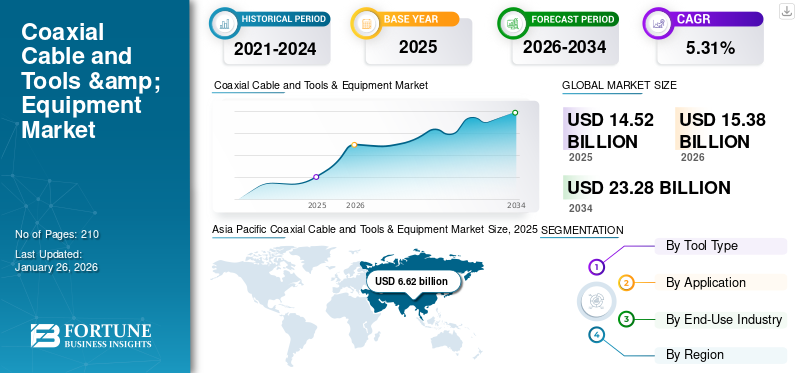

قُدر حجم سوق الكابلات والأدوات والمعدات العالمية المحورية بـ 14.52 مليار دولار أمريكي في عام 2025 وسيصل إلى 15.38 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.31٪ خلال الفترة المتوقعة ويصل إلى 23.28 مليار دولار أمريكي بحلول عام 2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق الكابلات والأدوات والمعدات المحورية بحصة سوقية تبلغ 45.57٪. 2025. ستستحوذ منطقة آسيا والمحيط الهادئ على أكبر حصة من إيرادات السوق بسبب وجود شبكات قوية لمركبات الكربون الهيدروفلورية في المنطقة.

يتم تعريف سوق الكابلات والأدوات والمعدات المحورية من خلال إنتاج وتوزيع وبيع الكابلات المحورية والأدوات والموصلات المتخصصة اللازمة لتركيبها وصيانتها وإنهائها. تُستخدم الكابلات المحورية لنقل الإشارات الكهربائية عالية التردد مع الحد الأدنى من التداخل الكهرومغناطيسي الخارجي عبر مجموعة واسعة من التطبيقات.

يعتمد السوق في المقام الأول على الطلب المتزايد على النطاق العريض عالي السرعة والاتصال بالإنترنت، مدعومًا بالتطبيقات كثيفة البيانات مثل البث بدقة 4K/8K والألعاب عبر الإنترنت والخدمات السحابية. التوسع المستمر في البنية التحتية للاتصالات وشبكات الألياف الهجينة المحورية (HFC)، إلى جانب زيادة الاستثمارات في الجيل الخامس وشبكات الجيل الخامس. إنترنت الأشياء (IoT)التقنيات، تحافظ على الحاجة إلى كابلات محورية موثوقة وفعالة من حيث التكلفة للاتصال بالميل الأخير والتطبيقات المتخصصة.

- في فبراير 2025، أعلنت أوبتيموم عن خطط ترقية الشبكة لتوفير سرعات إنترنت متعددة الجيجابت عبر 65% من بصمة الخدمة الخاصة بها بحلول عام 2028. ومن المتوقع أن تعمل الشبكة المحورية الهجينة متعددة الجيجابت على مضاعفة توفر سرعات متعددة الجيجابت على مدى السنوات الثلاث المقبلة.

تعد TE Connectivity (TE) لاعبًا بارزًا وهامًا للغاية في سوق الكابلات والأدوات والمعدات المحورية، لا سيما في القطاعات عالية الأداء والقطاعات المتخصصة. تعد الشركة شركة رائدة عالميًا في مجال حلول الاتصال، وتتجلى أهميتها من خلال مجموعة المنتجات القوية في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الكابلات والأدوات والمعدات المحورية

- حجم السوق عام 2025: 14.52 مليار دولار أمريكي

- حجم السوق عام 2026: 15.38 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 23.28 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.31% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الكابلات والأدوات والمعدات المحورية بحصة 45.57٪ في عام 2025.

- استحوذ قطاع الكابلات المحورية على أكبر حصة سوقية في عام 2026، بنسبة 53.12%.

- ومن المتوقع أن يحتفظ قطاع نقل البيانات عبر الإنترنت بحصة تبلغ 62.7% في عام 2026.

آسيا والمحيط الهادئ

تبلغ قيمتها 6.62 مليار دولار أمريكي في عام 2025، مدفوعة بتوسع النطاق العريض، ونشر مركبات الكربون الهيدروفلورية، ومبادرات الرقمنة الحكومية.

أمريكا الشمالية

تبلغ قيمتها 3.76 مليار دولار أمريكي في عام 2025، مدعومة ببنية تحتية واسعة النطاق لمركبات الكربون الهيدروفلورية والطلب القوي على النطاق العريض.

أوروبا

تبلغ قيمتها 2.65 مليار دولار أمريكي في عام 2025، مدفوعة بشبكات الكربون الهيدروفلورية واسعة النطاق والاستثمارات في الاتصالات الفضائية والدفاعية.

نحن.

من المتوقع أن تصل إلى 3.64 مليار دولار أمريكي بحلول عام 2026، مدعومة باستمرار تطوير البنية التحتية للنطاق العريض.

اليابان

من المتوقع أن تصل إلى 1.14 مليار دولار أمريكي بحلول عام 2026، مدفوعة بتوسيع مشاريع النطاق العريض والاتصال الرقمي.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي توسع الاتصالات والنطاق العريض إلى نمو السوق

التوسع السريع في الاتصالات السلكية واللاسلكيةتعمل شبكات النطاق العريض كمحرك مهم لنمو سوق الكابلات والأدوات والمعدات المحورية. إن الزيادة في الطلب على الاتصال بالإنترنت عالي السرعة، مدفوعًا بتزايد التطبيقات ذات النطاق الترددي المكثف مثل بث الفيديو عالي الوضوح والحوسبة السحابية، تجبر مشغلي الاتصالات ومقدمي خدمات النطاق العريض على تسريع نشر وتعزيز البنى التحتية لشبكاتهم. علاوة على ذلك، فإن نشر المبادرات المتقدمة مثل DOCSIS 3.1 والانتقال المستمر نحو DOCSIS 4.0، المصمم لتوفير سرعات متناظرة متعددة الجيجابت، يتطلب جهود تركيب وصيانة وإصلاح مكثفة.

- على سبيل المثال، في يوليو 2025، أعلنت شركتا Mediacom وHitron Technologies Americas عن تجربة لعمليات النشر التجريبية لـ DOCSIS 4.0 eMTA في الولايات المتحدة من خلال استخدام جيل جديد من تقنية الألياف المحورية الهجينة.

ترقيات شبكة الألياف المحورية الهجينة لتلبية الطلب على الأدوات المتقدمة

من المتوقع أن يؤدي تقدم شبكات الألياف المحورية الهجينة (HFC) إلى زيادة كبيرة في الطلب على الكابلات المحورية والأدوات والمعدات. يركز مشغلو الكابلات بشكل متزايد على تعزيز قدرة النطاق الترددي المنبع لدعم خدمات الجيل التالي الناشئة مثل الإنترنت متعدد الجيجابت والاتصال على مستوى المؤسسات. تتطلب تحسينات الشبكة هذه عمليات ميدانية شاملة تتضمن تجزئة العقد وتوسعات المصنع وتحسين النظام بشكل عام.

تتطلب مثل هذه الأنشطة استخدام أدوات موثوقة ودقيقة للغاية ومصممة خصيصًا لإعداد وإنهاء واختبار تشخيص توصيلات الكابلات المحورية. يعد نشر هذه الأدوات المتخصصة أمرًا بالغ الأهمية لضمان الالتزام بمعايير الجودة والامتثال التنظيمي خلال عمليات ترقية الشبكة وإطلاقها. في فبراير 2025، أعلنت أوبتيموم عن خطط ترقية الشبكة لتوفير سرعات إنترنت متعددة الجيجابت عبر 65% من بصمة الخدمة الخاصة بها بحلول عام 2028. علاوة على ذلك، من المتوقع أن تعمل الشبكة المحورية الهجينة متعددة الجيجابت على مضاعفة توفر سرعات متعددة الجيجابت على مدى السنوات الثلاث المقبلة.

قيود السوق

المنافسة الشديدة من التقنيات البديلة للحد من نمو السوق

يتم تقييد نمو سوق الكابلات والأدوات والمعدات المحورية من خلال ظهور تقنيات بديلة، ولا سيما حلول الألياف الضوئية واللاسلكية. تتميز معماريات الألياف إلى المنزل (FTTH) والشبكات الضوئية المنفعلة (PON) بقدرتها الفائقة على عرض النطاق الترددي، والحد الأدنى من زمن الوصول، وقابلية التوسع، مما يجعلها خيار البنية التحتية المفضل لعمليات نشر النطاق العريض الجديدة عبر الأسواق الناضجة والناشئة. ومن ثم، أدى التركيز الاستراتيجي لمشغلي الاتصالات على ترقية شبكات الألياف إلى انخفاض الاستثمارات المتعلقة بالبنية التحتية للكابلات المحورية والأدوات المرتبطة بها.

فرص السوق

يؤدي نمو DAS والسلامة العامة والشبكات الخاصة إلى خلق فرص مشرقة للأدوات المحورية

التوسع السريع في أنظمة الهوائي الموزعة (DAS)،توفر شبكات اتصالات السلامة العامة والمنشآت اللاسلكية الخاصة فرص نمو كبيرة لسوق الكابلات والأدوات والمعدات المحورية. في حين أن كابلات الألياف الضوئية تدعم في الغالب نقل الشبكة الأساسية، تظل الكابلات المحورية ضرورية للاتصال داخل الأنظمة اللاسلكية داخل المبنى، حيث تخدم في المقام الأول وظائف كابلات التغذية والوصل. ومن ثم، فإن التوسع المستمر والتركيز التنظيمي على البنية التحتية DAS يزيد بشكل كبير من الطلب على أدوات الكابلات المحورية المتخصصة ويعزز دورها المتكامل في عمليات نشر الاتصالات اللاسلكية الحديثة.

- على سبيل المثال، في نوفمبر 2024، أعلنت شركة Verizon عن نشر أول نظام O-RAN DAS قابل للتشغيل البيني متعدد البائعين في مركز جامعة تكساس مودي ومركز مؤتمرات أوستن في تكساس بالولايات المتحدة. علاوة على ذلك، تعد هذه الأنظمة الأولى من نوعها في أنظمة DAS التي يتم نشرها تجاريًا في شبكة Verizon التي تستخدم واجهات O-RAN بين المكونات المختلفة لشبكة الوصول إلى الراديو الخلوية من بائعين مختلفين.

تحديات السوق

ظهور التكنولوجيا اللاسلكية يخلق عقبات أمام نمو السوق

تعد الحلول اللاسلكية مثل 5G وWi-Fi والاتصال عبر الأقمار الصناعية بدائل قابلة للتطبيق للإنترنت عالي السرعة وتوزيع الفيديو عالي الوضوح. مع تزايد تفضيل المستهلكين والشركات للحلول اللاسلكية، يواجه الطلب على الكابلات المحورية في التطبيقات التقليدية مثل التلفزيون والوصول إلى الإنترنت تحديًا. علاوة على ذلك، فإن وجود منتجات مزيفة منخفضة التكلفة ومنخفضة الجودة يؤثر على سمعة ومبيعات البائعين المعتمدين. وينطبق هذا بشكل خاص على تجميعات الكابلات والمكونات الأخرى.

اتجاهات سوق الكابلات والأدوات والمعدات المحورية

بدأ نشر شبكات الألياف المحورية الهجينة (HFC) في الظهور باعتباره اتجاهًا رئيسيًا

يعمل مشغلو الكابلات بشكل نشط على ترقية شبكات HFC لدعم DOCSIS 4.0، الذي يوسع استخدام الطيف حتى 1.8 جيجا هرتز ويقدم تقسيمات أعلى للمنبع. ويتطلب هذا التطور أدوات ومعدات اختبار قادرة على العمل في نطاقات ترددية أوسع وتفاوتات أكثر صرامة. يتطلب القائمون على التركيب بشكل متزايد أدوات ضغط وتجعيد عالية الدقة، ومحركات عزم دوران معايرة، وأجهزة قياس إشارة متقدمة تقيس MER وBER والدخول بترددات ممتدة.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Mediacom Communications عن أول نشر ناجح لـ DOCSIS 4.0 للعملاء في نظام Mediacom's Moline، إلينوي مع شبكة محورية من الألياف الهجينة (HFC) بالتعاون مع ATX Networks وHarmonic وHitron.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

وفي عامي 2024 و2025، أدت التعريفات الجمركية على المعادن وقطع الأدوات والأجهزة الإلكترونية إلى رفع تكاليف تصنيع واستيراد أدوات الكابلات المحورية. وأدى ذلك إلى ارتفاع أسعار أدوات الضغط، ومحركات عزم الدوران، وعدادات الاختبار، مما أدى إلى الضغط على الموزعين والمقاولين. ولإدارة هذه التكاليف، نقل المصنعون بعض الإنتاج إلى المكسيك وفيتنام وأوروبا الشرقية. كما عرض العديد منهم حزم الخدمات وصفقات المعايرة لتخفيف تأثير الأسعار. وعلى الرغم من التعريفات، ظل الطلب ثابتًا بفضل ترقيات DOCSIS واحتياجات الصيانة المستمرة للشبكة.

وبحلول عام 2028، إذا ظلت التعريفات الجمركية قائمة، فسوف تتكيف سلاسل التوريد بشكل دائم. ومن المرجح أن يقوم المصنعون بتوسيع الإنتاج المحلي في الهند وفيتنام وأجزاء من أوروبا لتقليل الاعتماد على الواردات ذات الرسوم الجمركية الثقيلة. وفي حين أن التكاليف قد تظل أعلى مما كانت عليه قبل التعريفات الجمركية، فإن الشركات ستركز على تقديم أدوات متينة وقابلة للإصلاح ووحدات نمطية لمنح المشترين قيمة أفضل على المدى الطويل. ومن ثم، قد يختار المقاولون مجموعات أدوات مجمعة من الألياف المحورية لتحقيق التوازن في الميزانيات، في حين سيستخدم الموردون العقود المجمعة والمصادر المحلية للحفاظ على قدرتهم التنافسية.

تحليل التجزئة

حسب نوع الأداة

يعود الاستخدام العالي للكابلات المحورية إلى النشر القوي لشبكات HFC على مستوى العالم

استنادًا إلى نوع الأداة، يتم تقسيم السوق إلى الكابلات المحورية، وأدوات الاتصالات، وأدوات كابلات COAX، وأدوات سحب الكابلات، الألياف الضوئيةالأدوات ومعدات الاختبار الكهربائية. سيطر الكابل المحوري على السوق بحصة سوقية بلغت 53.43% في عام 2024 بسبب البنية التحتية واسعة النطاق لمركبات الكربون الهيدروفلورية ودورها الحاسم في النطاق العريض والتلفزيون والاتصال داخل المباني. يواصل المشغلون الاستثمار في الصيانة وترقيات DOCSIS 4.0، مما يحافظ على الطلب على أدوات التعرية المحورية وأدوات الضغط وأجهزة قياس الاختبار. ومن المتوقع أن يهيمن قطاع الكابلات المحورية على السوق بحصة قدرها 53.12% في عام 2026.

- في مايو 2024، أطلقت Qorvo QPC7330، وهو أول معادل كابل عكسي متغير أحادي الشريحة في الصناعة، مما يبسط ترقيات شبكة DOCSIS 4.0 CATV. يلغي IC الحاجة إلى المكونات الإضافية أو الإعدادات المعقدة، ويتيح البرمجة الآلية، ويبسط عملية التثبيت.

علاوة على ذلك، برز قطاع أدوات الألياف الضوئية باعتباره الأسرع نموًا بمعدل نمو سنوي مركب قدره 7.24%، مدفوعًا بتسريع عمليات نشر FTTH، ومبادرات النطاق العريض المدعومة من الحكومة، وارتفاع الطلب على الإنترنت عالي السرعة ومنخفض الكمون. يتم اعتماد أدوات الربط، والسواطير، وأجهزة الاختبار البصرية بشكل متزايد مع قيام المشغلين بتحويل الشبكات إلى الألياف، مما يخلق فرص نمو سريع جنبًا إلى جنب مع الطلب القوي الذي تقوده الصيانة للمحور المحوري.

عن طريق التطبيق

يهيمن نقل بيانات الإنترنت بسبب الطلب المتزايد على خدمات النطاق العريض عالية السرعة

بناءً على التطبيق، يتم تقسيم السوق إلى نقل بيانات الإنترنت وتوزيع الفيديو ونقل ترددات الراديو. سيطر قطاع نقل البيانات عبر الإنترنت على حصة سوق الكابلات والأدوات والمعدات المحورية في عام 2024 بإيرادات بلغت 63.08%، مدفوعة بالطلب المتزايد على النطاق العريض عالي السرعة لدعم البث والخدمات السحابية والعمل عن بعد وتطبيقات إنترنت الأشياء. يعتمد المشغلون على البنية التحتية المحورية للاتصال بالميل الأخير، مما يضمن الطلب القوي على الأدوات الدقيقة وأجهزة الاختبار المتقدمة. ومن المتوقع أن يهيمن قطاع نقل البيانات عبر الإنترنت على السوق بحصة قدرها 62.7% في عام 2026.

- في أغسطس 2025، أعلنت روجرز عن توسيع خدمة WiFi 7 للعملاء في كندا من خلال 5G Home Internet، مما يدعم أكثر من 200 جهاز منزلي متصل في وقت واحد. يأتي هذا الإطلاق في أعقاب عمليات الإطلاق في كالجاري وأتلانتيك كندا، بهدف تزويد الكنديين بتجارب إنترنت منزلية محسنة عبر شبكات روجرز 5G وشبكات الألياف المحورية الهجينة.

بدأت قطاعات توزيع الفيديو ونقل الترددات الراديوية (RF) في الظهور. يؤدي الاعتماد المتزايد للفيديو عالي الدقة و4K/8K في البث والضيافة والبيئات المؤيدة للفيديو إلى استمرار الطلب على الأدوات المتعلقة بالفيديو. وفي الوقت نفسه، يتم تعزيز نمو نقل التردد اللاسلكي من خلال تطبيقات الفضاء والدفاع وتطبيقات الجيل الخامس، مما يتطلب موصلات محورية متخصصة وأدوات عزم الدوران ومعدات اختبار لضمان الأداء.

بواسطة صناعة الاستخدام النهائي

قطاع مقدمي خدمات الاتصالات والنطاق العريض سيهيمنون على السوق بسبب التوسع الكبير في خدمات الاتصالات في جميع أنحاء العالم.

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى مزودي خدمات الاتصالات والنطاق العريض، والبث والأقمار الصناعية، وشبكات الألياف الضوئية، والدفاع والفضاء، والصناعات والمرافق العامة، وغيرها. سيطر مقدمو خدمات الاتصالات والنطاق العريض على عام 2024 بحصة سوقية بلغت 34.66%. يعتمد نمو هذا القطاع بشكل رئيسي على عمليات النشر واسعة النطاق، وترقيات DOCSIS، والصيانة المستمرة مما يؤدي إلى زيادة الطلب المستمر على أدوات التجريد وأدوات الضغط ومفاتيح عزم الدوران وأجهزة الاختبار المتقدمة. تضمن القوى العاملة الفنية الواسعة ومعايير الجودة الصارمة عمليات شراء ثابتة ومتكررة. ومن المتوقع أن يهيمن قطاع مقدمي خدمات الاتصالات والنطاق العريض على السوق بحصة قدرها 34.92% في عام 2026.

- في سبتمبر 2025، أعلنت هارمونيك وكومكاست عن تعاون لتوسيع الوصول إلى النطاق العريض للألياف حيث تقوم كومكاست بتنمية شبكتها إلى أسواق جديدة. في عام 2024، أضافت كومكاست أكثر من مليون موقع جديد وتخطط لإضافة 1.2 مليون موقع آخر بحلول نهاية عام 2025.

ومن ناحية أخرى، تبرز قطاعات البث والأقمار الصناعية باعتبارها القطاعات الأسرع نموًا. ظهور البث فائق الوضوح (4K/8K)، والتوسع في خدمات الأقمار الصناعية المباشرة إلى المنزل، والنمو في البنية التحتية الأرضية لـ الاتصالات الفضائيةتعمل على زيادة الطلب على الأدوات المحورية عالية الدقة ومعدات اختبار الترددات اللاسلكية، لا سيما في المناطق التي تشهد تزايدًا في استهلاك الوسائط ومشاريع الاتصال بالفضاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الكابلات المحورية والأدوات والمعدات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Coaxial Cable and Tools & Equipment Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 45.57٪ من السوق العالمية، لتصل قيمتها إلى 6.62 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 7.06 مليار دولار أمريكي في عام 2026. وبرز سوق الكابلات والأدوات والمعدات المحورية في منطقة آسيا والمحيط الهادئ باعتباره الأكبر في عام 2025، بقيمة 6.62 مليار دولار أمريكي مدفوعة بشكل أساسي بالصين والهند وكوريا الجنوبية واليابان. أدى توسع النطاق العريض على نطاق واسع، وعمليات النشر المحورية للألياف الهجينة، ومبادرات الرقمنة التي تقودها الحكومة إلى خلق طلب قوي على أدوات التعرية، ومجموعات الضغط، ومفاتيح عزم الدوران، وأجهزة الاختبار المتقدمة. ومن المتوقع أن يصل سوق اليابان إلى 1.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 3.51 مليار دولار أمريكي بحلول عام 2026، ومن المرجح أن يصل سوق الهند إلى 0.71 مليار دولار أمريكي بحلول عام 2026.

- في فبراير 2024، عقدت شركتا Prysmian وTelstra شراكة لتوسيع مصنع تصنيع الكابلات الضوئية التابع لشركة Prysmian في Dee Why، بأستراليا، لدعم شبكة الألياف بين المدن التابعة لشركة Telstra. تهدف التكنولوجيا المتقدمة والمستدامة إلى تعزيز القدرة الإنتاجية وتقليل التأثير البيئي، مما يضمن تأمين اتصال أستراليا في المستقبل لمدة تزيد عن 20 عامًا.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 3.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.89٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.97 مليار دولار أمريكي في عام 2026. واكتسبت صناعة الكابلات والأدوات والمعدات المحورية في أمريكا الشمالية 3.76 مليار دولار أمريكي في عام 2025 مع تقديرات بقيمة 3.97 مليار دولار أمريكي لعام 2026. وتنبع هذه الريادة من التركيب الهجين الضخم في المنطقة البنية التحتية للألياف المحورية (HFC)، التي تستمر في خدمة ملايين الأسر من خلال النطاق العريض وتلفزيون الكابل. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 3.64 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 2.65 مليار دولار أمريكي في عام 2025، مستحوذة على 18.27% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.79 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تمثل أوروبا ثالث أكبر حصة سوقية للكابلات المحورية والأدوات والمعدات بقيمة 2.52 مليار دولار أمريكي، مدفوعة بقاعدة كبيرة من المشتركين في تلفزيون الكابل، وتستمر في استخدام شبكات الألياف المحورية الهجينة (HFC) تقديم خدمات النطاق العريض لملايين الأسر. وبعيداً عن النطاق العريض السكني، فإن الاستثمارات الكبيرة التي تستثمرها دول أوروبا الشرقية في الاتصالات عبر الأقمار الصناعية، والمشاريع العسكرية والفضاءية، والدفاع تعمل على تعزيز هيمنتها. ومن المتوقع أن يصل حجم السوق الروسية إلى 0.49 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.25 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.38 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.89 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 6.10٪، ومن المتوقع أن تصل إلى 0.93 مليار دولار أمريكي في عام 2026. يعتمد السوق في الشرق الأوسط وأفريقيا على التطوير المستمر للملاعب والملاعب والسكك الحديدية، والتي تتطلب تغطية DAS/السلامة العامة، مما يحافظ على الحاجة إلى أدوات معايرة عزم الدوران وأنظمة الضغط وأجهزة قياس التسرب وأجهزة التحليل عالية التردد. علاوة على ذلك، تشهد أمريكا اللاتينية نموًا معتدلًا بمعدل نمو سنوي مركب يبلغ 3.72%. تحافظ البصمة القديمة الواسعة لمركبات الكربون الهيدروفلورية عبر الممرات الحضرية الكثيفة (ساو باولو – ريو – بيلو هوريزونتي) على دورات استبدال وصيانة عالية لأدوات الضغط/التجعيد، ومحركات عزم الدوران، وSLM، وTDRs، وأجهزة قياس التسرب.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 4.16% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.6 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.63 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يشارك اللاعبون الرئيسيون في التعاون الاستراتيجي والحملات لزيادة حصتهم في السوق

إن المشهد التنافسي للكابلات المحورية والأدوات والمعدات مجزأ، ويركز اللاعبون التنافسيون الرئيسيون، بما في ذلك Klein Tools وMilwaukee Tools وFluke Corporation وDewalt، على التقدم التكنولوجي المستمر وأنشطة التعرف على العلامة التجارية. على سبيل المثال، في يونيو 2025، دخلت DEWALT في شراكة مع SkillsUSA، وهي أكبر منظمة لتنمية القوى العاملة بقيادة الطلاب في الولايات المتحدة، لدعم التجار المستقبليين. ستتبرع DEWALT بمبلغ 100000 دولار أمريكي من الأدوات لبطولات SkillsUSA في أتلانتا، حيث يتنافس 6800 طالب عبر أكثر من 100 فئة من فئات الحرف الماهرة. يعد هذا التعاون جزءًا من مبادرة Grow the Trades التي أطلقتها DEWALT بقيمة 30 مليون دولار أمريكي لسد فجوة المهن الماهرة بحلول عام 2027، بعد أن منحت بالفعل ما يقرب من 20 مليون دولار أمريكي في شكل منح دراسية ومنح وأدوات. يعتمد السوق على الصيانة المستمرة للبنية التحتية وتوسيعها، خاصة بالنسبة لاتصالات شبكة الميل الأخير وشبكات الألياف الهجينة المحورية (HFC) التي تعتبر ضرورية لتطبيقات النطاق العريض عالي السرعة و5G وإنترنت الأشياء.

قائمة الشركات الرئيسية للكابلات المحورية والأدوات والمعدات:

- شركة كلاين تولز(نحن.)

- أداة ميلووكي(نحن.)

- شركة فلوك (الولايات المتحدة)

- معدات وأدوات اختبار تريبليت.(نحن.)

- ديوالت (الولايات المتحدة)

- جرينلي (الولايات المتحدة)

- جيمسون(نحن.)

- حلول VIAVI (الولايات المتحدة)

- صناعات RUS (الولايات المتحدة)

- اتصال تي إي(أيرلندا)

التطورات الصناعية الرئيسية:

- سبتمبر 2025-أعلنت شركة Milwaukee Tool عن توسعة بقيمة 42 مليون دولار أمريكي في مينوموني فولز بولاية ويسكونسن. يتضمن هذا المشروع، المدعوم بمبلغ 4.5 مليون دولار أمريكي في شكل إعفاءات ضريبية على أساس الأداء من مؤسسة ويسكونسن للتنمية الاقتصادية، شراء عقار مساحته 22 فدانًا. يعكس التوسع استثمار Milwaukee Tool المستمر في الابتكار والتميز في التصنيع، مما يعزز دور ولاية ويسكونسن كمركز مركزي لنمو الشركة وقدرات الإنتاج المتقدمة.

- سبتمبر 2025- سلطت شركة InCoax Networks AB الضوء على التحول الذي أحدثته القواعد المحايدة تقنيًا المحدثة لبرنامج BEAD الأمريكي، مما أدى إلى إزالة تفضيل الألياف أولاً. يتيح هذا التغيير حلول نطاق عريض أكثر ذكاءً وسرعة وفعالية من حيث التكلفة مقارنة بالكابلات المحورية الموجودة داخل المباني، خاصة للوحدات السكنية المتعددة (MDUs).

- يوليو 2025- أطلقت شركة Smiths Interconnect شركة EZiCoax، وهي عبارة عن جهة اتصال محورية للترددات الراديوية أحادية القطعة بقدرة 50 أوم مصممة لنقل الإشارات من لوحة إلى لوحة بترددات بيانات تصل إلى 40 جيجا هرتز. ويستهدف هذا الحل المبتكر تطبيقات الطيران والدفاع عالية القيمة، بما في ذلك الاتصالات عبر الأقمار الصناعية وأنظمة الرادار المتقدمة.

- في مارس 2025قامت شركة -TDK Electronics بتوسيع سلسلة ADL3225VF من المحاثات ذات الأسلاك الملفوفة لمحور الطاقة في السيارات (PoC). تتيح تقنية PoC نقل الطاقة والبيانات بشكل متزامن عبر كابل محوري واحد، مما يؤدي إلى تبسيط أسلاك السيارة وتقليل الوزن وتحسين كفاءة استهلاك الوقود.

- يناير 2025- كشفت Junkosha عن أحدث تطوراتها في التوصيل البيني المستقر للغاية في DesignCon 2025، بما في ذلك مجموعات الكابلات المحورية MWX161 وMWX001 وMWX002 وMWX004 Microwave/mmWave. مصممة للتطبيقات الرقمية 5G/6G، تصل هذه الكابلات إلى ما يصل إلى 67 جيجا هرتز وتتميز بمطابقة الانحراف خلال 1 psec.

تغطية التقرير

توفر تقارير أبحاث سوق الكابلات والأدوات والمعدات المحورية رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في السوق. إلى جانب ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية والتكنولوجيا، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.31% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع الأداة

|

|

عن طريق التطبيق

|

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 14.52 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.31٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع مقدمي خدمات الاتصالات والنطاق العريض السوق خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 6.62 مليار دولار أمريكي في عام 2025.

الاتصالات السلكية واللاسلكية والتوسع في النطاق العريض يقودان نمو السوق.

بعض من أفضل اللاعبين في السوق هم Klein Tools, Inc.، وMilwaukee Tool، وFluke Corporation، وTriplett Test Equipment & Tools، وDEWALT.

ومن المتوقع أن يصل حجم السوق العالمية إلى 23.28 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة